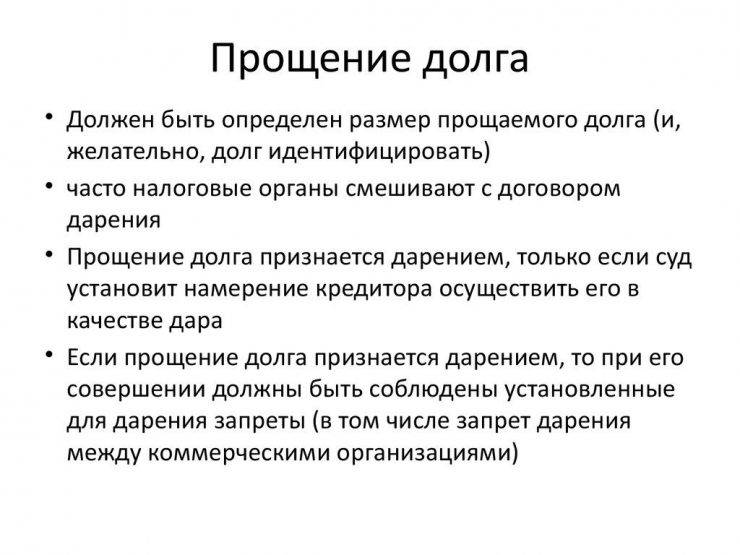

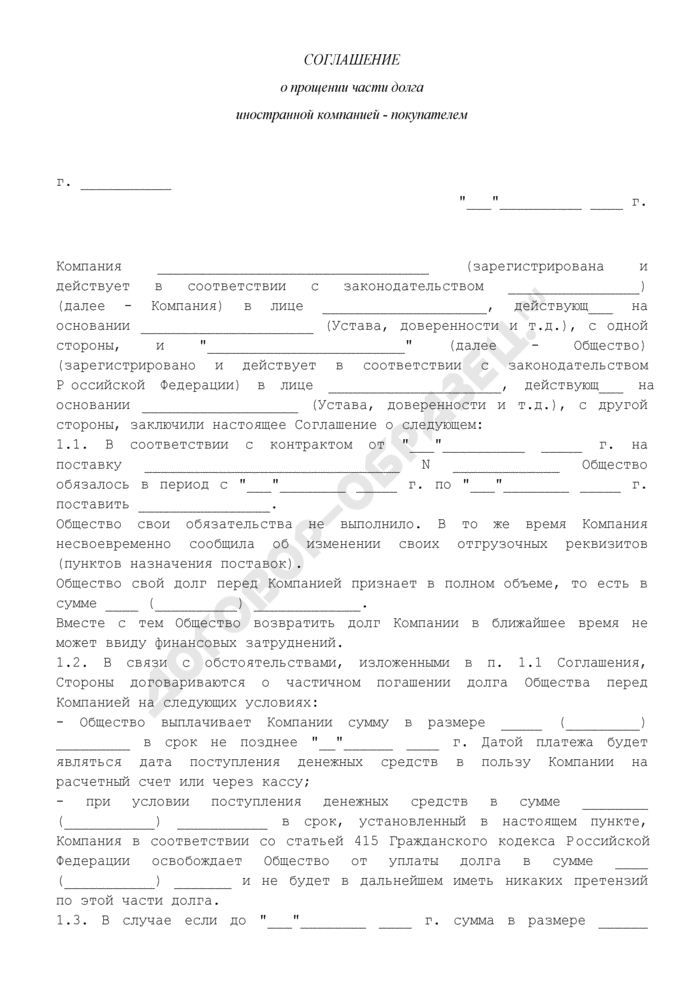

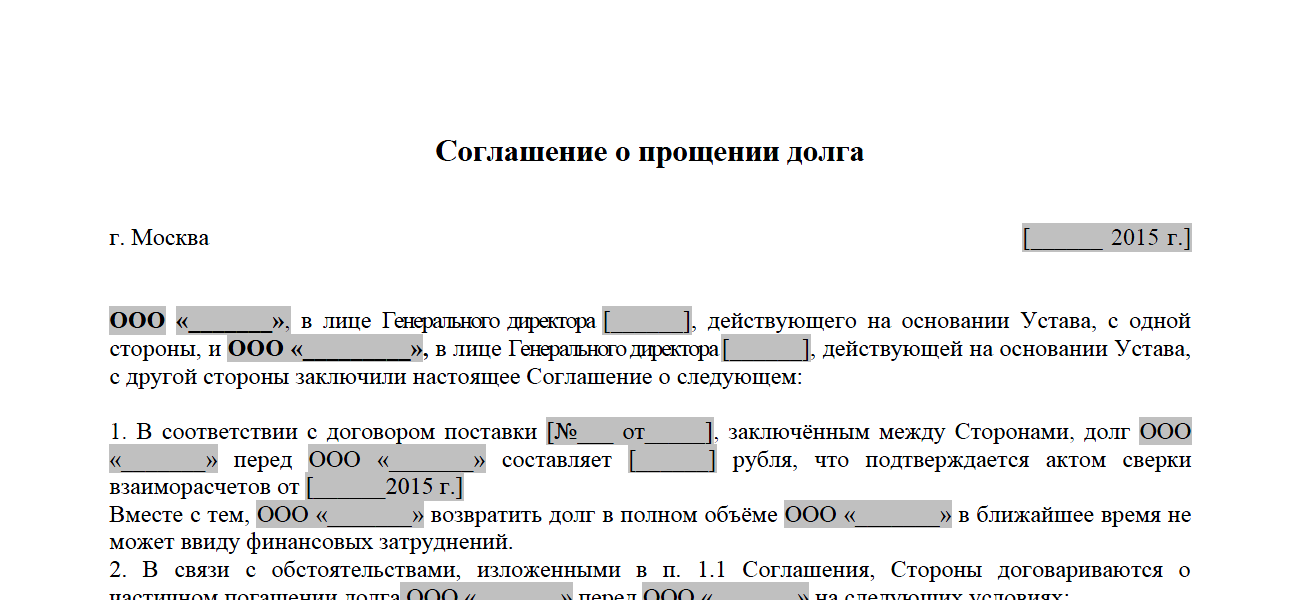

Соглашение о прощении долга: содержание

Соглашение обязательно должно иметь письменную форму. Закон не предусматривает жестких требований к форме и содержанию соглашения. Однако из него должно быть ясно, что кредитор больше не имеет претензий и отказывается от права требования долга. Ключевые условия к соглашению следует представить подробнее:

- Соглашение включает паспортные данные сторон, а также дату подписания и место подготовки;

- Соглашение содержит сведения о том, какие именно обязательства имелись у должника перед кредитором. Например, следует указать дату договора займа и сумму, полученную должником;

- Соглашение о опрощении долга обязательно должно отражать волю сторон. Необходимо включить в него фразу об отсутствии претензий со стороны кредитора. При этом соглашения данного типа могут включать условия прощения долга. Если они имеются, такие условия нужно очень подробно прописывать в соглашении.

Соглашения о прощении долга требуется составлять в двух экземплярах. Если оно заключается между большим числом участников, каждый из них должен иметь свою копию.

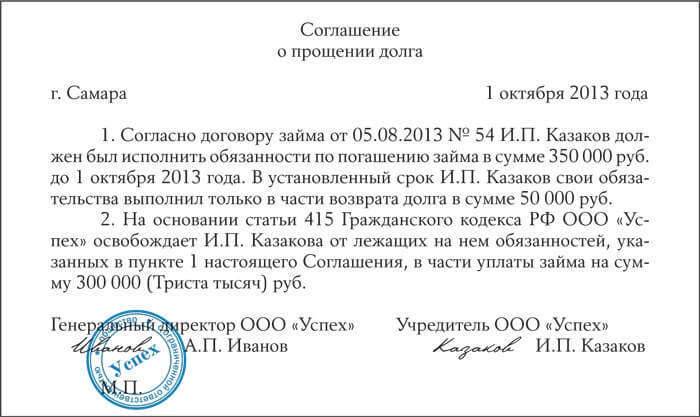

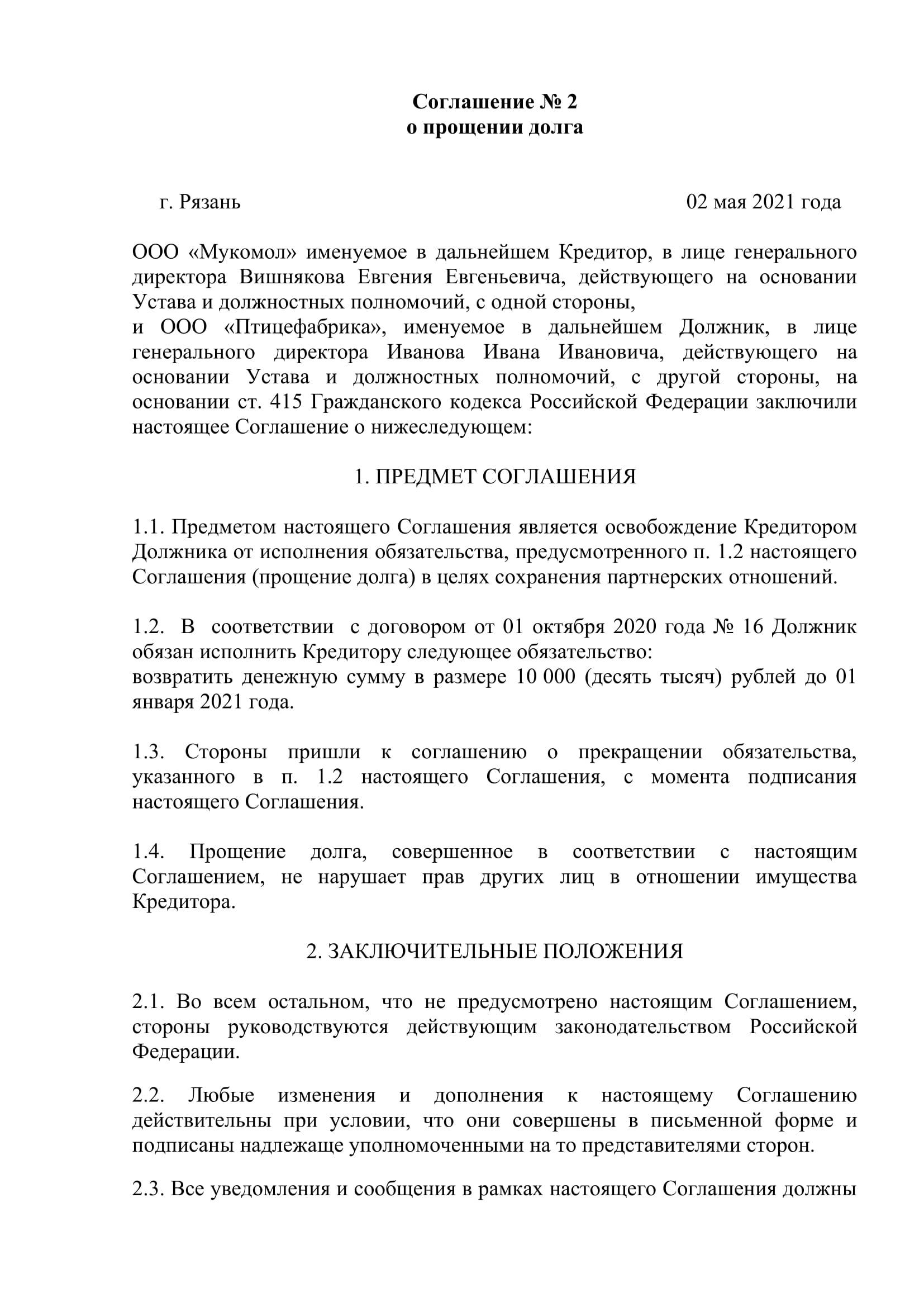

Образец соглашения о прощении долга

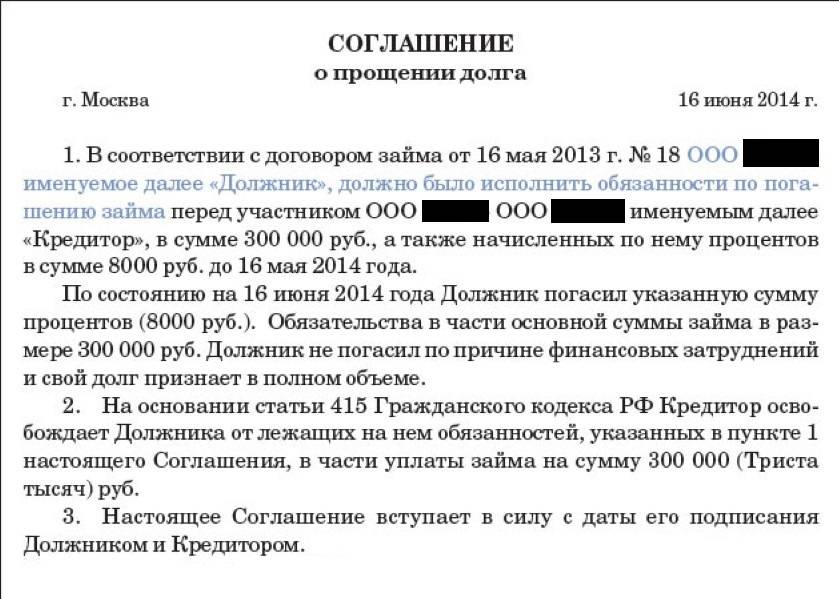

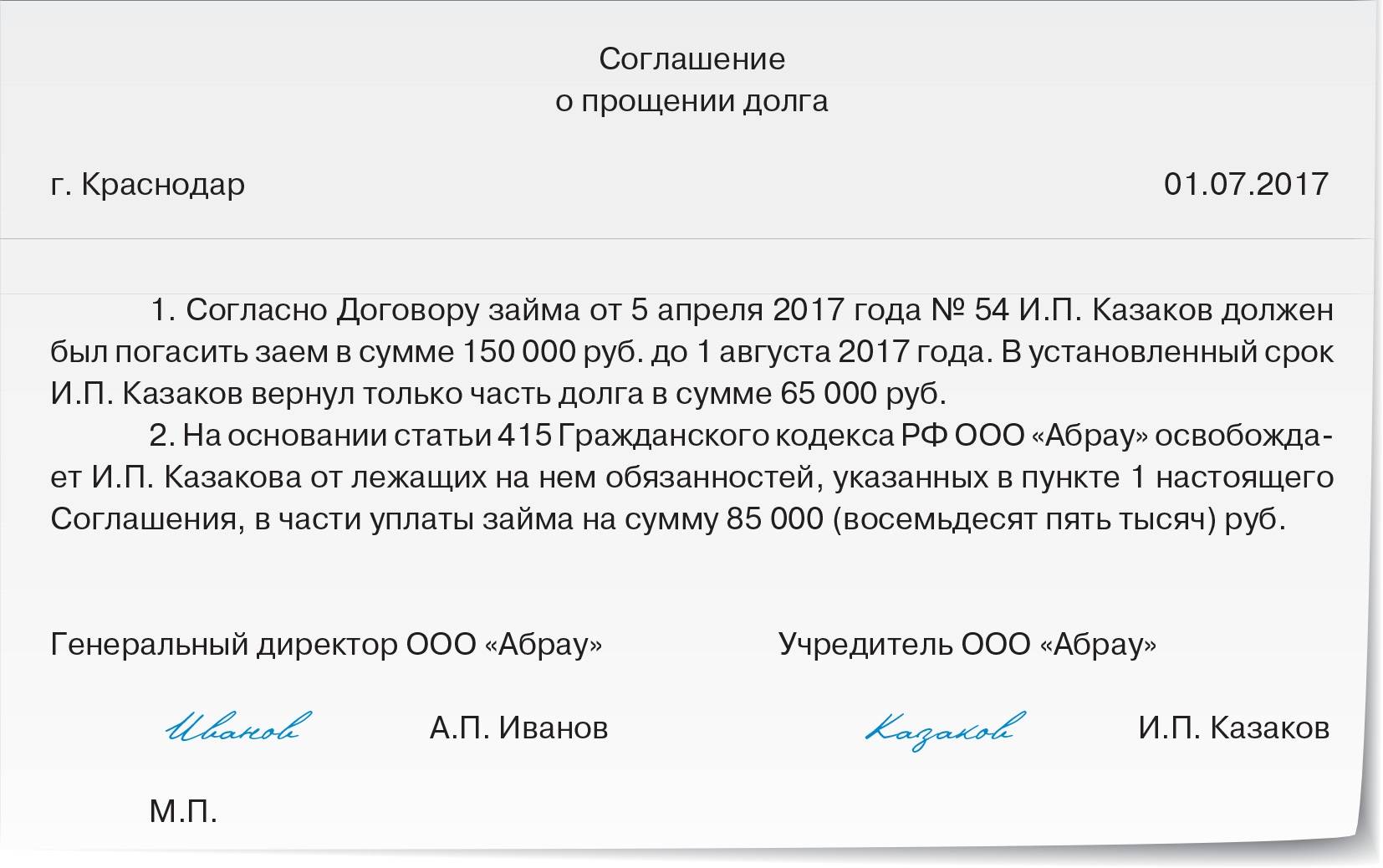

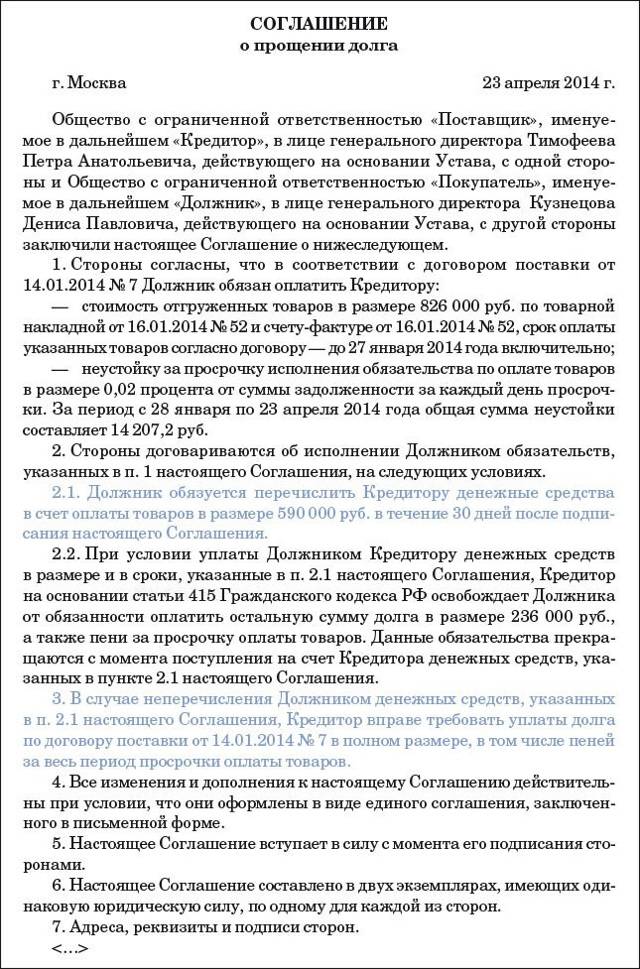

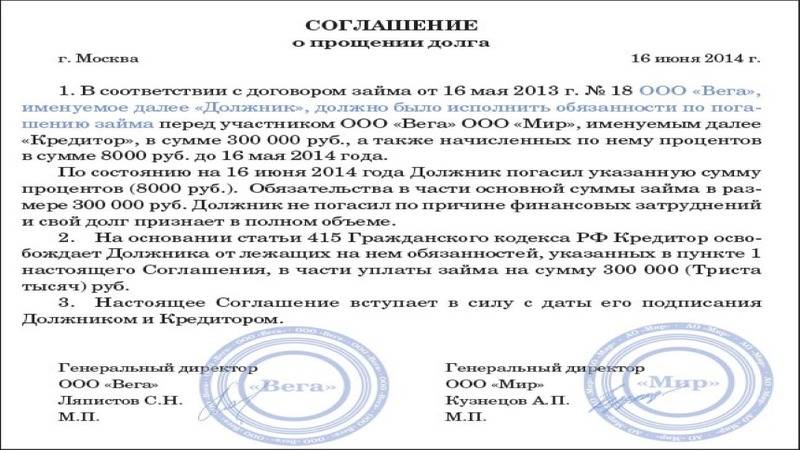

--------------------------------------------------------------------------¬¦ Соглашение ¦¦ о прощении долга ¦¦ ¦¦г. Самара 1 октября 2013 г.¦¦ ¦¦ 1. Согласно договору займа от 05.08.2013 N 54 И.П. Казаков должен бы릦исполнить обязанности по погашению займа в сумме 350 000 руб. д1 октября 2013 г. В установленный срок И.П. Казаков свои обязательствদвыполнил только в части возврата долга в сумме 50 000 руб. ¦¦ 2. На основании ст. 415 Гражданского кодекса РФ ООО "Успех"¦¦освобождает И.П. Казакова от лежащих на нем обязанностей, указанных¦¦в п. 1 настоящего Соглашения, в части оплаты займа на сумму 300 000¦¦(Триста тысяч) руб. ¦¦ ¦¦Генеральный директор ООО "Успех" Учредитель ООО "Успех" ¦¦ Иванов А.П. Иванов Казаков И.П. Казако⦦ Печать ¦¦ ООО "Успех" ¦¦ М.П. ¦L--------------------------------------------------------------------------

Рисунок Вопрос N 2. Как простить долг через зачет взаимной задолженности?

Погасить свой долг перед фирмой учредитель может и другими способами, например зачетом взаимных требований, если у фирмы перед ним также имеется задолженность. Так, когда у компании есть чистая прибыль, она начисляет участникам дивиденды. Напомним, чистую прибыль можно распределять не только по окончании года, но и по итогам квартала, полугодия или 9 месяцев, если такой порядок прописан в учредительных документах (п. 1 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ и п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ).

Суть вопроса. Учредитель может погасить свой долг перед фирмой дивидендами, которые ему начислены, но не выплачены.

Обязательство может быть прекращено полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования (ст. 410 ГК РФ). Действующим законодательством не установлено какого-либо запрета на зачет обязательств по выплате дивидендов в счет встречного требования по возврату займа (ст. 411 ГК РФ). Значит, учредитель может погасить свой долг перед фирмой таким способом. Чтобы оформить зачет взаимных требований между компанией и учредителем, составляют акт в произвольной форме. День, в который акт будет подписан, считается днем зачета.

Начисляя дивиденды, не забудьте, что с них нужно удержать НДФЛ по ставке 9% (если учредитель является резидентом РФ). Это прописано в п. 4 ст. 224 НК РФ. Такой вариант с точки зрения налоговой нагрузки более выгоден, чем прощение долга, поскольку учредитель заплатит в бюджет не 13, а 9% от суммы полученных дивидендов.

На заметку. Страховые взносы с долга, прощенного учредителю, платить не нужно

Объектом обложения страховыми взносами являются выплаты и иные вознаграждения, начисляемые работодателями физическим лицам в рамках трудовых отношений и гражданско-правовых договоров. Такие правила прописаны в п. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ. Если учредитель не работает в вашей организации, любые выплаты в его пользу не облагаются страховыми взносами. Если учредитель работает на фирме, прощенный долг по договору займа все равно не является объектом налогообложения страховыми взносами. Поскольку в п. 3 ст. 7 Закона N 212-ФЗ сказано, что страховыми взносами не облагаются выплаты по гражданско-правовым договорам, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав). Договор займа таковым как раз и является.

Пример 2. Зачет встречного обязательства при выплате дивидендов

ООО “Гермес” 10 мая 2013 г. заключило договор беспроцентного займа с учредителем Н.П. Королевым. Согласно договору он получил 300 000 руб. Срок возврата данной суммы – 31 июля 2013 г. ООО распределяет дивиденды раз в полгода. По решению общего собрания участников ООО от 19.07.2013 о распределении прибыли сумма дивидендов, начисленная к выплате Н.П. Королеву, составила 400 000 руб. С суммы дивидендов нужно удержать НДФЛ из любых средств, выплачиваемых учредителю в размере 36 000 руб. (400 000 руб. x 9%). К выплате Н.П. Королеву причитаются дивиденды в сумме 364 000 руб. ООО “Гермес” и учредитель 31 июля 2013 г. подписали соглашение о зачете обязательства по возврату займа в счет погашения задолженности по выплате дивидендов на сумму 300 000 руб. На руки учредитель получит дивиденды в размере 64 000 руб. (364 000 руб. – 300 000 руб.). Данная сумма перечислена на личный банковский счет Н.П. Королева.

С.В.Хвостова

Заместитель директора –

руководитель аудиторской практики

ООО АКФ “Экспертный центр “Партнеры”

Отличие прощения долга от дарения

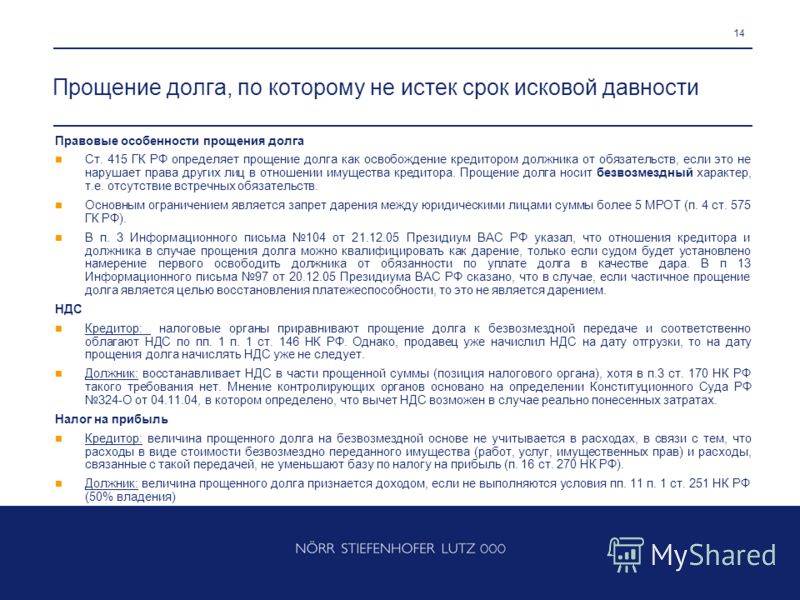

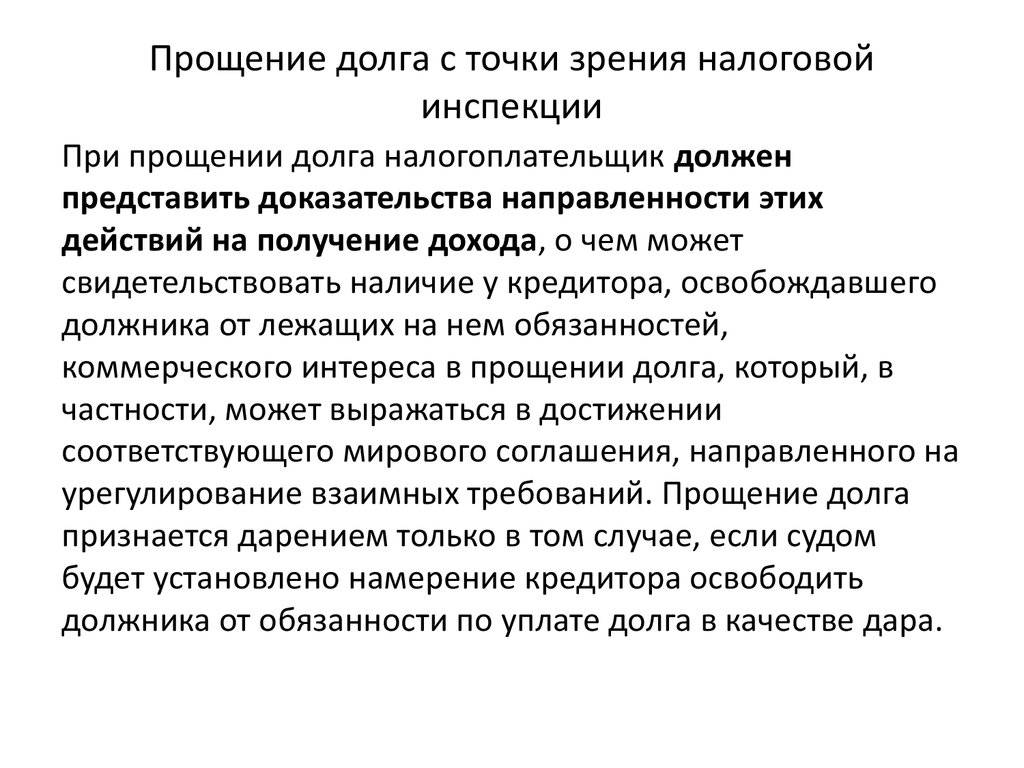

Важно различать прощение долга от договора дарения, которые имеют различные правовые последствия. Если при дарении даритель безвозмездно передает вещь или имущественное право одаряемому и не получает какого-либо встречного предоставления, то прощение долга должно сопровождаться получением кредитором какой-либо выгоды для себя. Например, должник в ответ на прощение долга признает свой долг по иному обязательству или кредитор получает отсрочку оплаты по другому договору и т.п

Например, должник в ответ на прощение долга признает свой долг по иному обязательству или кредитор получает отсрочку оплаты по другому договору и т.п.

Имущественная выгода может выражаться в достижении кредитором экономического интереса от совершения сделки прощения долга, который может быть и не связан с ней напрямую. Например, прощение долга, целью которого являлся возврат оставшейся непрощенной части задолженности без обращения в суд, не может быть квалифицировано как дарение, так как не содержит такой квалифицирующий признак дарения, как безвозмездность (п. 3 Информационного письма Президиума Высшего Арбитражного Суда РФ от 21 декабря 2005 г. N 104 Обзор практики применения арбитражными судами норм Гражданского кодекса Российской Федерации о некоторых основаниях прекращения обязательств).

Не признается дарением также прощение долга по договору займа, связанное с получением кредитором имущественной выгоды в рамках арендных отношений в виде снижения арендной платы (Постановление Федерального арбитражного суда Поволжского округа от 22 марта 2012 г. N Ф06-996/12 по делу N А06-4937/2010).

Также в соответствии с судебной практикой об отсутствии намерения одарить должника могут свидетельствовать следующие факты:

- получение кредитором имущественной выгоды по какому-либо обязательству между теми же лицами (Постановление ФАС Северо-Западного округа от 9 октября 2008 г. по делу N А21-3512/2007);

- прощение части долга в целях обеспечения возврата оставшейся суммы задолженности (Постановление ФАС Северо-Западного округа от 9 октября 2008 г. по делу N А21-3512/2007);

- предоставление должником имущества во временное владение и пользование кредитору, предоставление льготных ставок по арендной плате (Постановление ФАС Поволжского округа от 22 марта 2012 г. по делу N А06-4937/2010).

Законом не определено, в каком размере кредитор должен получить встречное предоставление за прощение долга, чтобы оно не было признано дарением.

Судебная практика исходит из того, что соглашение о взаимном прекращении непогашенных обязательств не считается дарением, даже если взаимные обязательства неравноценны (см., например, Постановление Президиума Высшего Арбитражного Суда РФ от 19 декабря 2006 г. N 11659/06).

Таким образом, главное отличие прощения долга от дарения — это его цель, направленная на получение кредитором какой-либо имущественной выгоды в результате совершения сделки.

Худяков СергейСтарший юрист по гражданско-правовым и корпоративным спорам

При прощении долга намерение кредитора не должно заключаться исключительно в освобождении должника от обязанности по уплате долга в качестве дара в соответствии с п. 3 ст. 423 ГК РФ, то есть безвозмездно. В противном случае, если прощение долга осуществляется между коммерческими организациями, такое прощение может быть квалифицировано как договор дарения и признано недействительным, поскольку в соответствии п. 4 ст. 575 ГК РФ в отношениях между коммерческими организациями дарение запрещено в (п. 31 Постановления Пленума ВС РФ № 6).

Исключение составляют следующие случаи, когда закон разрешает безвозмездную передачу имущества между коммерческими организациями:

- подарки на сумму не свыше 3 000 рублей (п. 1 ст. 575 ГК РФ);

- безвозмездная передача имущества между материнским и дочерним обществом. В соответствии с судебной практикой отсутствие встречного предоставления за безвозмездную передачу имущества между материнской и дочерней компаниях не является дарением в силу особенностей их взаимоотношений, представляющих единый хозяйствующий субъект (Постановление Президиума ВАС РФ от 04.12.2012 N 8989/12 по делу N А28-5775/2011-223/12).

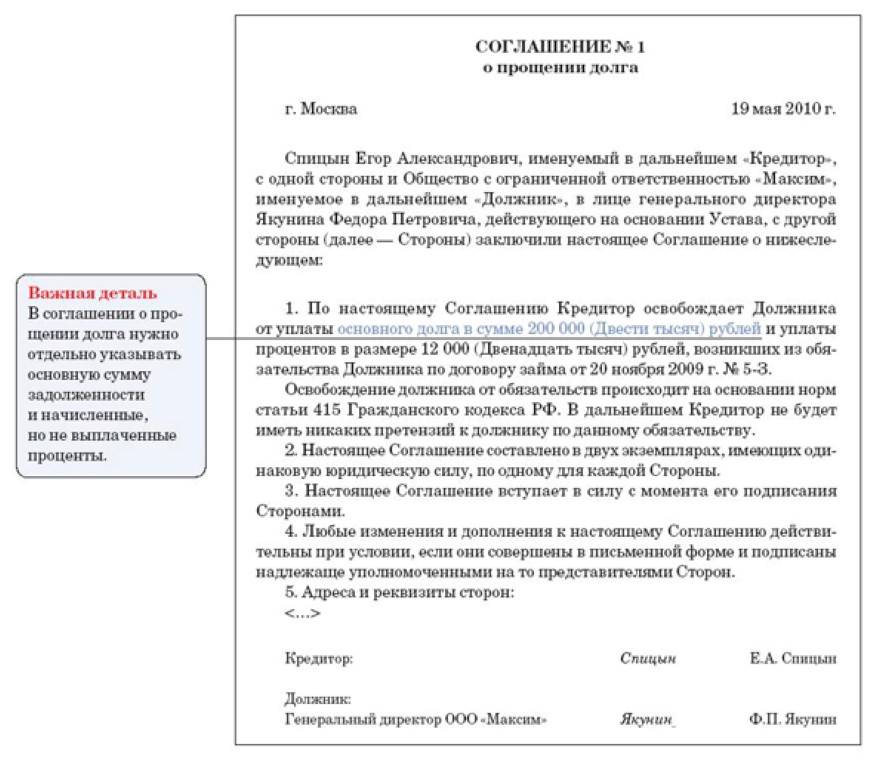

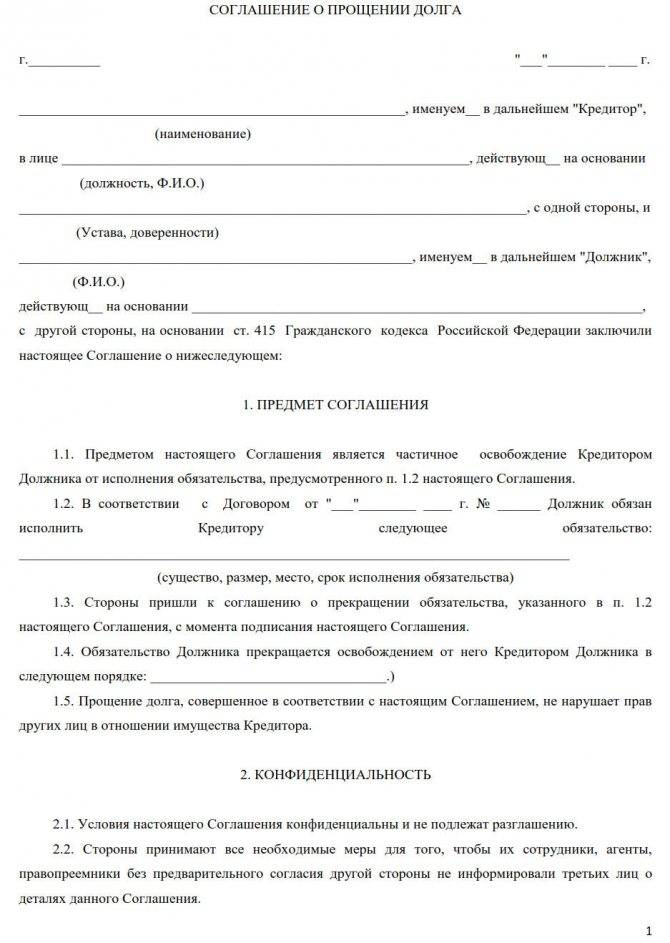

Основные условия документа

Законодательно установленная форма соглашения отсутствует. Гражданским кодексом РФ косвенно устанавливаются требования относительно определения предмета правоотношений, по которому прекращаются обязательства. Соглашение следует составлять в письменной форме. Среди условий следует определить:

- характер, размер и вид обязательства, которое прекращается (например, возникшая по договору поставки задолженность в результате несвоевременной оплаты товара);

- реквизиты договора или иного документа, из которого вытекает обязательство (номер, дата);

- информация об участниках сделки (для юридических лиц: наименование, ИНН, ОГРН, адрес, лицо, полномочное подписывать документы, для физических лиц — Ф.И.О., паспортные данные, адрес регистрации).

Обращаем внимание, что обязательство, по которому прекращается необходимость его исполнения, определяется точно и с привязкой к договору. Например: «Должник и кредитор достигли договоренности о полном прекращении обязательств для должника. Прекращаемое обязательство: оплата денежных средств в сумме 58 920 руб

04 коп. до 01.12.2020 за осуществление ремонтных работ кровельного покрытия жилого дома, расположенного по адресу: г. Санкт-Петербург, ул. Уличная, д. 1. Первоначальные обязательства установлены договором № 75А/1АР от 01.11.2020, заключенным между ООО «Сторона 1», ОГРН 0000000000001, и Петровым П.П., паспорт серии 0001 номер 000001»

Прекращаемое обязательство: оплата денежных средств в сумме 58 920 руб. 04 коп. до 01.12.2020 за осуществление ремонтных работ кровельного покрытия жилого дома, расположенного по адресу: г. Санкт-Петербург, ул. Уличная, д. 1. Первоначальные обязательства установлены договором № 75А/1АР от 01.11.2020, заключенным между ООО «Сторона 1», ОГРН 0000000000001, и Петровым П.П., паспорт серии 0001 номер 000001».

Это образец правильного составления:

| г. Санкт-Петербург 15 декабря 2021 г. Общество с ограниченной ответственностью «Ppt.ru», именуемое в дальнейшем «Кредитор», в лице генерального директора Петрова Порфирия Петровича, действующего на основании Устава, с одной стороны, и Иванов Иван Иванович, паспорт 0000 000001, адрес регистрации: 191000, г. Санкт-Петербург, ул. Уличная, д. 1, кв. 1, выдан ТО УФМС, дата выдачи 01.02.2010, именуемый в дальнейшем «Должник», с другой стороны, на основании ст. 415 ГК РФ пришли к следующей договоренности: 1. Основные условия 1.1. Кредитор освобождает Должника от исполнения обязательства, предусмотренного п. 1.2 (прощение долга). 1.2. По условиям Договора от 12 августа 2021 г. № К29/-А0 Должник обязан исполнить Кредитору следующее обязательство: оплатить денежные средства в размере 138 349 руб. 45 коп. за поставленный товар (спортивные велосипеды в количестве 10 штук) в срок до 15 ноября 2021 г. 1.3. Кредитор и Должник устанавливают, что обязательства, определенные в пункте 1.2, подлежат прекращению с 15 декабря 2020 г. 1.4. Стороны подтверждают, что прекращение обязательства, указанного в п. 1.2, не нарушает интересов и прав третьих лиц. 2. Дополнительные условия 2.1. Кредитор и Должник подтверждают, что настоящий документ носит конфиденциальный характер и не подлежит разглашению. Распространение условия осуществляется с предварительного письменного согласия одной из сторон. 2.2. Стороны пришли к соглашению об урегулировании вопросов, не определенных настоящими условиями, действующим законодательством РФ. 2.3. В случае заключения изменений или дополнительных соглашений к настоящему документы они должны совершаться в письменной форме и подписываться полномочными на то представителями. 2.5. Настоящее Соглашение вступает в силу 15 декабря 2021 г. 2.6. Документ составлен в двух экземплярах, с одинаковой юридической силой, по одному экземпляру — для каждой стороны. 3. Подписи сторон и реквизиты Кредитор Общество с ограниченной ответственностью «Ppt.ru», 456789, Россия, Субъект РФ, просп. Замечательный, д. 1, ИНН 1234567890, КПП 121001001, ОГРН 2323454567001 Генеральный директор _______________________ Петров П.П. | Должник Иванов Иван Иванович, адрес регистрации: 191000, г. Санкт-Петербург, ул. Уличная, д. 1, кв. 1, паспорт 0000 000001, выдан ТО УФМС, дата выдачи 01.02.2010, телефон 8000000000 _______________________ Иванов И.И. |

Шаблон:

Условия заключения сделки, основания для списания долга

Оформление займа или кредитного договора на данный момент не является редкостью. Многие банковские учреждения предлагают выгодные программы кредитования граждан, благодаря которым можно достаточно быстро и с минимальным пакетом документов получить желаемую сумму. Однако, как показывает практика, некоторые заемщики переоценивают свои финансовые возможности, в результате чего не могут выполнять предусмотренные кредитным договором обязательства. Отказ от погашения кредита приводит к формированию задолженности.

Существует несколько вариантов решения данной проблемы, к сожалению, не все они являются выгодными для сторон договора, к примеру, процедуру взыскания долга через суд вряд ли можно отнести к числу приятных. Для должника оптимальным способом выхода из сложившейся ситуации может стать заключение договора о прощении долга.

Обратите внимание! Соглашение о прощении долга может быть составлено только в случае согласия обеих сторон сделки, то есть кредитора и должника. В том случае, если должник не согласен с решением банка освободить его от выполнения обязательств и желает погасить задолженность, он вправе отказаться от заключения сделки, сумму задолженности при этом он может разместить на депозите нотариуса или суда. В соответствии с предписаниями гражданского законодательства договор не должен ущемлять прав и свобод его сторон, а также третьих лиц, имеющих отношение к делу

Не является исключением и рассматриваемое соглашение

В соответствии с предписаниями гражданского законодательства договор не должен ущемлять прав и свобод его сторон, а также третьих лиц, имеющих отношение к делу. Не является исключением и рассматриваемое соглашение.

Договор о прощении долга должен быть составлен в письменной форме и содержать необходимую информацию. Устная договоренность между банком и должником об освобождении от выполнения обязательств юридического значения не имеет и не может выступать доказательством прощения долга в суде. Предметом прощения может стать как вся сумма задолженности, так и ее часть.

Способы извещения должника о желании кредитора простить долг:

- отправка официального уведомления;

- предоставление долговой расписки;

- прекращение действия кредитного договора;

- заключение мирового соглашения.

Принятию финансовым учреждением решения о прощении долга, как правило, предшествует выполнение ряда действий. К их числу относят:

- проверку платежеспособности должника;

- получение согласия на заключение сделки со стороны заемщика.

Если в ходе проверки неплатежеспособность должника подтвердилась и на заключение сделки он согласен, можно оформлять договор.

Чаще всего банки идут на такой шаг в следующих ситуациях:

- у заемщика два или более кредитов, поэтому выполнять обязательства в полном объеме по каждому из них он не может. Уменьшение долговой нагрузки путем прощения одного из долгов позволяет должнику платить по остальным счетам;

- задолженность слишком большая и ее полное погашение не под силу заемщику. Прощение части долга в большинстве случаев способствует выполнению должником оставшихся обязательства, а также позволяет банку избежать более крупных финансовых потерь;

- мероприятия, направленные на взыскание долговых средств, нецелесообразны. Как правило, это касается небольших займов, размер которых не превышает 10 000 рублей. Банк может прийти к такому решению, подсчитав расходы на оператора, услуги юриста и на госпошлину, оплатить которую необходимо в случае судебного разбирательства;

- срок исковой давности, в отношении кредитных договоров речь идет о 3 годах, истек. Стоит отметить, что некоторые финансовые структуры, даже в случае истечения общего срока давности, что, по сути, лишает их возможности добиться погашения долга через суд, не упускают возможности вернуть хотя бы часть своих средств и продают проблемные кредиты коллекторским компаниям;

- должник признан судом умершим или пропавшим без вести, при этом лиц, имеющих право на вступление в наследство, нет;

- в собственности должника нет никакого имущества, к тому же он официально не трудоустроен, что препятствует реализации процедуры взыскания долга.

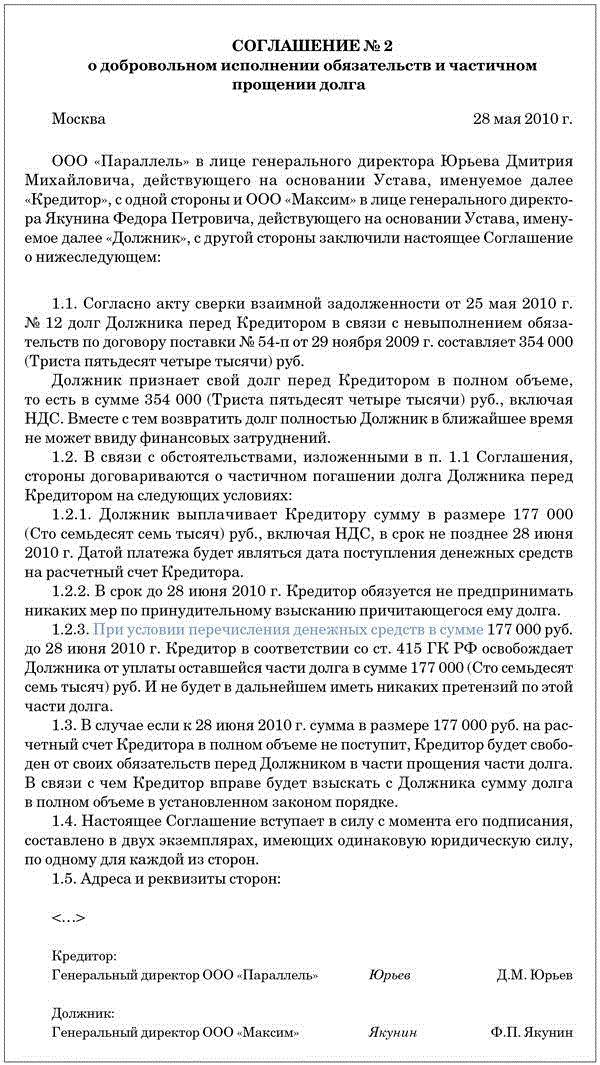

Возмездное прощение долга

Теперь предположим, что продавец простил долг в обмен на какие-то действия или обязательства со стороны покупателя. Как мы уже сказали, такая ситуация ни в коей мере не подпадает под понятие «безвозмездная передача». Поэтому руководствоваться в данной ситуации надо не п. 8, а п. 18 ст. 250 Налогового кодекса РФ. Там сказано, что на внереализационные доходы относится величина кредиторской задолженности, списанной по истечении срока исковой давности или по другим основаниям. Как раз одним из таких «других оснований» и можно считать прощение долга.

Казалось бы, для покупателя безразлично, на основании какого пункта ст. 250 Налогового кодекса РФ включать в доходы прощенный долг — п. 8 или п. 18. И в том и другом случае задолженность увеличивает налогооблагаемый доход. Однако разница есть. Если п. 8 предписывает рассчитывать доход по рыночной стоимости, что всегда хлопотно и грозит спорами с налоговиками, то п. 18 такого требования не содержит. Иными словами, руководствуясь п. 18 ст. 250, покупатель включит в доход ровно ту сумму долга, которую ему простил продавец. Кроме того, при применении п. 18 ст. 250 Налогового кодекса РФ у покупателя есть возможность учесть в расходах «входной» НДС. Подробнее об этом мы расскажем ниже.

Таким образом, оформляя прощение долга, имеет смысл прописать в соглашении (договоре или ином документе), что покупатель взамен принимает на себя какие-либо обязательства. Тогда появится возможность включить прощенную сумму в доходы на основании п. 18 ст. 250 Налогового кодекса РФ.

Но, к сожалению, чиновники до сих пор не видят большой разницы между нормами из п. п. 8 и 18 ст. 250. Возьмем такой яркий пример возмездного прощения долга, как скидка, предоставляемая покупателю за то, что он выполнил определенные условия договора. Так вот, в Письмах от 15 сентября 2005 г. N 03-03-04/1/190 и от 14 ноября 2005 г. N 03-03-04/1/354 Минфин России предписывает покупателям включать такие скидки в состав внереализационных доходов на основании п. 8 ст. 250, то есть по рыночной цене. Такой подход неверен, и его (увы, пока только теоретически) можно оспорить в суде. Правда, тут стоит соотнести возможные судебные издержки с ожидаемой выгодой от победы над инспекторами. Не исключено, что риск потерь от проигрыша окажется куда значительнее.

Вместе с тем в некоторых ситуациях чиновники, наоборот, предлагают применять п. 18 ст. 250 Налогового кодекса РФ, когда кредитор прощает долг бескорыстно. Так, в Письме от 17 марта 2006 г. N 03-03-04/1/257 Минфин России классифицирует прощение долга как списание кредиторской задолженности в такой ситуации. Российская фирма задолжала иностранной компании. Учредитель российской организации приобрел у кредитора право требования долга, а затем простил его своей «дочке». Чиновники решили, что в данном случае должник должен отразить у себя в налоговом учете внереализационный доход на основании п. 18 ст. 250 Налогового кодекса РФ. Вывод нелогичный, поскольку никаких встречных требований к должнику учредитель не предъявлял. Однако спорить с Минфином России не стоит. Ведь такой подход удобен для налогоплательщиков. Но и распространять разъяснения чиновников по одному конкретному вопросу на другие случаи «безвозмездного» прощения долгов нельзя. Дело может дойти до суда, и фирме будет трудно доказать, что прощение долга без встречных обязательств не является безвозмездной передачей.

Порядок прощения долга

Для того чтобы все было сделано на основании действующих норм права, юридические лица должны иметь представление как происходит сам процесс прощения долга. Рассмотрим этот вопрос в виде пошаговой инструкции.

- Для начала необходимо установить реальную сумму долга. Не всегда процесс прощения происходит на всю сумму займа. В некоторых ситуациях, предприятие должник отдает часть долга (выполняет частично обязательства). Поэтому перед началом подписания такого соглашения необходимо четко установить сумму, которую придется прощать.

- Далее представители юридических лиц, должны выяснить, не нарушены ли права третьих лиц. Это необходимо для того, чтобы заключенный договор прощения не был отменен через суд, и обе стороны не понесли материальной ответственности.

- После того как все формальности соблюдены происходит подписание специального соглашения, в котором и прописывается что одна сторона (кредитор) прощает другой (заемщику) определенную сумму долга. Сразу нужно сказать, что такое соглашение в обязательном порядке должно быть письменным.

Вообще форма такого договора требует отдельного внимания. О первой особенности уже было сказано выше, он должен быть письменный.

Вторая особенность состоит в следующем. Любое соглашение, которое заключается между юридическими лицами должно иметь предмет, сроки и цену. Они должны быть согласованы субъектами хозяйственной деятельности в любом случае.

Под предметом будет подразумеваться установленная денежная сумма, которая будет прощаться. В цене будут указываться безвозмездные действия, то есть совершая прощение, кредитор не получает от этого какой-либо материальной или иной выгоды.

Срок подразумевает момент подписания договора (дату), когда будут поставлены все подписи. Некоторые юристы говорят, что такой договор напоминает сделку по дарению.

Чем может грозить прощение долга, расскажет это видео:

Да, некоторые сходства есть, но дарственная, это такое соглашение, по которому происходит процессы передачи какого-либо имущества в собственность. Прощение долга таких действий не предусматривает

Важно запомнить, что заверять такой договор у нотариуса не нужно

Налоговые последствия

Один из главных вопросов, который всегда интересует, это как поступать с налогами. Он актуален, поскольку государственные органы, которые отвечают за это направление, могут наложить большие штрафные санкции за их неуплату.

Рассмотрим, какие налоги платятся юридическими лицами:

- налог на добавленную стоимость (НДС), этот сбор должен платиться с денежного оборота, который возникает, когда предприятие реализует какие-либо товары или услуги, и самостоятельно ставит свою наценку;

- налог на прибыль, он формируется с общих сумм поступления, после чего от них откидываются все затраты (заработная плата, представительские расходы, внереализационные доходы).

Исходя из этого, нужно сразу откинуть НДС, поскольку данный платеж касается только обращения товарно-материальных ценностей и услуг, предоставляемых юридическим лицом. Поэтому НДС ни в коем случае не платится.

Налог на прибыль формируется, в том числе, и из внереализационных доходов. Исходя из различных писем, разъяснений, а также практики судов, дача займа относится именно к непосредственным расходам.

Поэтому если происходит прощение долга, то юридические лица, между которыми возникли такие правоотношения, в обязательном порядке должны включать сумму займа в внереализационные доходы, и платить с него налог на прибыль.

Но есть маленький нюанс, который позволяет некоторым субъектам хозяйственной деятельности вообще ничего не платить.

Если кредитор (субъект хозяйственной деятельности, который дает деньги в займ) имеет дочернее предприятие, и дает такому юридическому лицу средства в долг, при этом владеет долей такого субъекта, превышающей 50% его уставного капитала, то закон говорит о том, что сумма прощенного долга не будет входить во внереализационные доходы. Поэтому никакие налоги в таком случае не платятся.

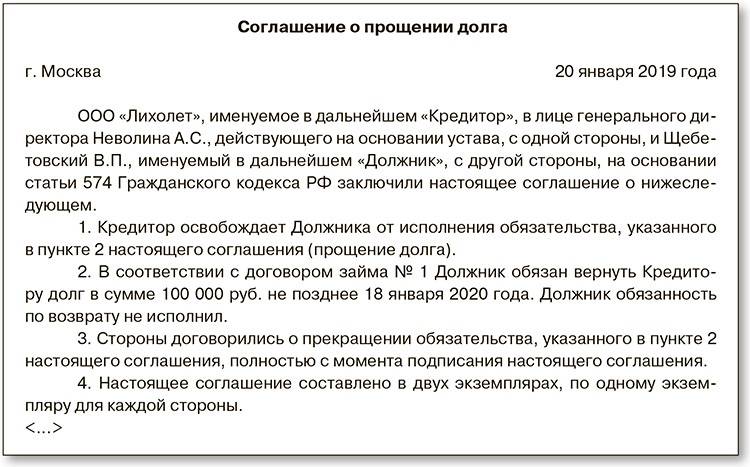

Пример соглашения о прощении долга.

Важно запомнить, что за сделками, которые происходят между основным и дочерним юридическим лицом всегда стоят на особом контроле у налоговых органов, поэтому соглашения, связанные с дачей займа и прощения его не должны быть фиктивными

Как оформить прощение долга по договору займа

Чтобы оформить прощение долга:

- стороны могут заключить соглашение о прощении долга (п. 2 ст. 421 ГК РФ). Оно удобно тем, что сразу подтверждает согласие заемщика;

- заимодавец может направить заемщику соответствующее уведомление. В этом случае заемщик вправе выдвинуть возражения (п. 2 ст. 415 ГК РФ).

Если у вас уже судебный спор, условие о прощении долга можно включить в мировое соглашение.

Важно, чтобы заимодавец четко выразил волю на прощение долга. Так, не будет прощением, если он молчит о долге (например, не предъявляет никаких претензий, не указывает его в акте сверки). Для заемщика такое молчание значит, что его обязательство по возврату долга сохраняется

Для заемщика такое молчание значит, что его обязательство по возврату долга сохраняется.

Как составить соглашение о прощении долга по договору займа

Обязательно укажите в соглашении:

- сведения о прощаемом долге: размер, вид, период, за который он образовался. Например, вы можете простить только проценты за определенный период. Учтите, чтобы прощение считалось состоявшимся, вам нужно четко указать размер прощаемой задолженности (Постановление Президиума ВАС РФ от 19.12.2006 N 11659/06);

- дату и номер договора займа, из которого возник долг.

Рекомендуем описать выгоду, которую получит заимодавец в результате прощения долга, или подготовить расчет, подтверждающий экономическую целесообразность прощения долга. В расчете можно указать, какие средства заимодавец рассчитывает получить или сберечь. Это может помочь избежать риска признания прощения дарением.

Пример формулировки в соглашении

Как составить и направить уведомление о прощении долга по договору займа

Уведомление о прощении долга – это письмо, которое заимодавец адресует заемщику. Рекомендуем включить в него те же сведения, что и в соглашение о прощении долга.

При отправке заемщику уведомления следует руководствоваться общими правилами направления юридически значимых сообщений (ст. 165.1 ГК РФ, п. п. 63 – 65 Постановления Пленума ВС РФ от 23.06.2015 N 25). Направьте уведомление тем способом и на тот адрес, которые прописаны в договоре займа. Если в договоре нет таких условий, передайте с курьером под расписку о получении или направьте почтой заказным письмом с уведомлением о вручении по адресу, указанному в ЕГРЮЛ или ЕГРИП.

Обязательство по договору считается прекращенным с момента, когда заемщик получит ваше уведомление, если он в разумный срок не направит вам возражений против прощения долга (п. 2 ст. 415 ГК РФ).

Что нужно учесть при прощении долга в мировом соглашении

Вы можете включить условия о прощении долга в мировое соглашение, не только если у вас ведется судебное разбирательство, но и при исполнении судебного акта (ч. 1 ст. 139 АПК РФ, п. 3 ч. 2 ст. 43 Закона об исполнительном производстве, Постановление Президиума ВАС РФ от 15.07.2010 N 2833/10).

В мировом соглашении условия о прощении долга формулируются так же, как и в обычном соглашении о прощении долга.

Обратите внимание, что в соглашении должно быть четко указано именно на прощение долга. Отказ от требований не считается прощением, если этот долг не признан должником или не установлен вступившим в законную силу решением суда (Постановление Президиума ВАС РФ от 22.10.2013 N 3710/13)

Нюансы в оформлении

Процентный и беспроцентный займ значительно отличаются друг от друга.

Процентный займ выдается с условием, что заемщик возвратит займодавцу не только всю сумму основного долга, то дополнительную сумму, которая будет начисляться в процентном соотношении к основной части.

В большинстве случаев процентные займы выплачиваются частями, состоящими из суммы основного долга и процентов за определенный период, соответственно графику платежей.

В соглашении дополнительно оговаривается действия, которые надо совершить в отношении оставшейся части неоплаченных процентов. Эту сумму можно простить вместе с остатком основного долга или взыскать с заемщика.

В оплате налогов, возникающих вследствие прощения долга, так же есть существенные отличия.

Если налог на прибыль взимается с суммы прощеного долга, выданного по процентному займу, то и неоплаченная сумма процентов (в случае их прощения) так же зачисляется в налогооблагаемую прибыль, тем самым, увеличивая последнюю.

В случае прощения по договору беспроцентного займа, соответственно, никакие дополнительные суммы не увеличивают определенную налогооблагаемую базу.

Грань между прощением долга и договором дарения очень тонкая. Поэтому к оформлению всех документов, связанных с прощением задолженности, надо подходить крайне аккуратно.

Желательно предварительно получить консультацию у квалифицированных специалистов.

Если есть возможность не прощать долг, а закончить отношения по договору займа иным способом, то рекомендуется воспользоваться именно дополнительными возможностями, не противоречащими существующему законодательству.

О долгосрочном облигационном займе, рассказывается в статье: долгосрочные займы. Договор беспроцентного займа между ООО и ИП, составляйте с помощью, образца.

Условия займа Деньга, смотрите в таблице.

Понятие и назначение прощения долга

Действующим законодательством предусмотрена возможность заключения договора займа между юридическими лицами. Под ним подразумевается выдача денежных средств одним юридическим лицом другому, под определенные проценты или без них.

Под процентами подразумевается плата, которую займополучатель обязан заплатить кредитору за весь срок, на протяжении которого он будет пользоваться его деньгами. Разобравшись в том, что вообще такое займ, теперь необходимо перейти к тому, возможно ли его простить.

Данные вопросы регулирует Гражданский кодекс. На основании его правовых норм (26 глава), если между двумя субъектами хозяйственной деятельности возникают такие отношения, и одна из сторон не может выполнить взятых на себя обязательств, то другая может простить долг.

Условия прощения долга.

Необходимые условия

Но для того, чтобы не было злоупотреблений таким правом, законодательный орган предусмотрел случаи, когда это может быть осуществлено. Прощение долга может быть осуществлено только в таких случаях:

Отсутствие возможности у должника выполнить свои договорные обязательства, то есть погасить долг. При осуществлении экономической деятельности бывают разные ситуации, при которых юридическое лицо не в состоянии погасить свои обязательства.

Поэтому если возникает тяжелая экономическая ситуация, которая подтверждается аудитом, или другими финансовыми документами, тогда стороны имеют право на прощение долга.- Если субъект хозяйственной деятельности прекращает свое существование. То есть предприятие может быть признано банкротом, либо просто прекратить свое существование путем ликвидации. Главное условие состоит в том, что прощение долга должно произойти до момента исключения записи о юридическом лице из ЕГРЮЛ (единого государственного реестра юридических лиц).

- Не должны нарушатся права третьих лиц. Под этим подразумевается то, что если деньги, взятые в долг, должны были быть переданы другому субъекту хозяйственной деятельности, за какие — либо услуги, но не были перечислены, хотя товары были отгружены в полном объеме.

- Принятие нормативного акта, который освобождает от выполнения обязательств. Под этим основанием подразумевается принятие законов, что отменяют некоторые правоотношения, например, ту же главу Гражданского кодекса, которая регулирует понятие займа. Но это редкие случаи, которые на практике применяются крайне редко.

Что нужно для получения кредита на открытие ООО, узнаете из этой статьи.

Важно запомнить, что не нужно путать между собой кредит и займ. Это вызвано тем, что в первом случае финансовые средства даются под обязательную плату – проценты, а займ может быть беспроцентным