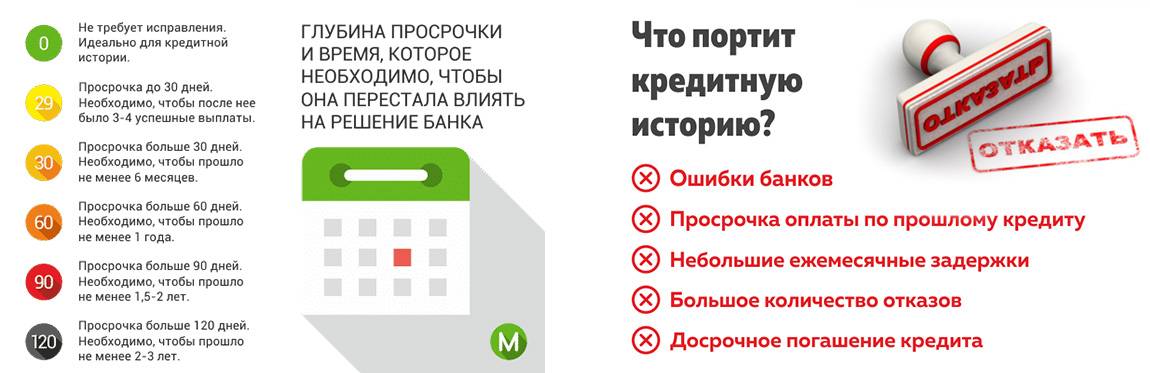

Виды просрочки

Задержка по платежу также может произойти при оплате через кассу или банкомат другого банка, при переводе денег в выходные или праздничные дни, а также в нерабочее время.

Что делать в таком случае? Свою правоту будет трудно доказать, поскольку датой совершения выплаты будет считаться не день отправки платежа, а день его зачисления на банковский счет.

Самый популярный займ

Качай Гроші

| Сумма до: | 10 000 грн. |

|---|---|

| Ставка: | 0,01% |

| Срок: | До 30 дней |

- Нет штрафов за просрочку

- 24/7

- 18-65 лет

- Без справок и поручителей

- Не нужен залог

- Только паспорт и ИНН

- Безработным

- Полностью онлайн

Получить деньги

Таким образом, штрафных санкций Вам, скорее всего, не избежать. Поэтому я советую оплачивать все заранее, минимум за два-три дня до назначенного в договоре срока. И обязательно после отправки проконтролируйте расчетный счет – прошел ли платеж и не вернулись ли Ваши деньги назад. Небольшие просрочки в несколько дней, как правило, не влияют на кредитную историю, но если они будут регулярными, то банк обязательно передаст эту информацию в кредитное бюро.

Следующий вид просрочек – ситуационная. Уже из названия видно, что она случается в результате непредвиденной ситуации – болезни, задержки зарплаты, увольнения и т. д. В этом случае нужно пробовать договориться с банком о решении проблемы. Лучше прийти в офис, хотя можно и отправить письмом заявление с объяснением причин невозможности обслуживать кредит. К письму следует добавить документы, подтверждающие Вашу ситуацию.

Проблемная просрочка. Отличается от предыдущей тем, что клиент не может выплачивать кредит более 30 дней. Так же, как и при предыдущей разновидности просрочки, нужно пробовать договориться с банком, например, о реструктуризации Вашего долга или кредитных каникулах. Для этого предоставьте все необходимые документы, подтверждающие Ваши проблемы. В этой ситуации избежать штрафных санкций банка уже практически невозможно. Хотя в банке все-таки могут пойти Вам навстречу, потому что там тоже не заинтересованы в невозврате кредита.

Но ни в коем случае нельзя скрываться от кредитора! Это только усугубит проблемы. Банк может продать Ваш долг коллекторской службе, и тогда уже возвратом денег будут заниматься они.

Еще один вид просрочки – долгосрочная. Это уже более 90 дней отсутствия выплат по кредиту. В этом случае банк уже обращается в суд для взыскания долга в принудительном порядке, особенно когда Вы должны большую сумму (если перед этим Ваш долг не был продан коллекторам или другим организациям). Этот вид просрочки очень сильно портит кредитную историю заемщика – банки в будущем с трудом соглашаются выдать кредит человеку, допустившему такую ситуацию.

Долгосрочную просрочку финансисты делят на два вида: сомнительную и безнадежную. В первом случае должник не скрывается от кредитора, поэтому последний будет пробовать продать часть имущества должника или удерживать часть его зарплаты. Банк рассчитывает на то, что у должника денег сейчас пока нет, но в перспективе могут появиться.

Что делать, если начались просроченные платежи?

Порядок действий зависит от этапа, на котором у вас идет просрочка.

- Просрочка только началась. Главное — не паниковать. Вам необходимо обратиться в банк и объяснить сложившуюся ситуацию. В целом при просрочке до 1 месяца редко начинают начислять штрафы и различные пени. Если вы внесете платеж в течение 10-15 дней — скорее всего, вам простят небольшую задержку.

- Просрочка уже числится 2-3 месяца. Здесь дела обстоят серьезнее. Если банк еще не предложил, обратитесь сами за решением. Опишите ситуацию менеджерам, приложите необходимые документы.

В таких случаях реальным выходом становится реструктуризация, кредитные каникулы, рефинансирование в других банках (последнее применяется очень редко, поскольку обычно банки рефинансируют лишь кредитные обязательства без просрочек).

- Просрочка длится полгода-год. Вы наверняка успели познакомиться с коллекторами и поняли всю палитру того, что будет, если просрочить платеж по кредиту. Если коллекторы работают на основании агентского договора, договариваться с ними бесполезно, потому что основным кредитором по-прежнему остается банк.

- Кредитор получил решение суда, и успел инициировать исполнительное производство. В данном случае можно попытаться договориться с судебным приставом о порядке платежей, о рассрочке, но на деле такая стратегия работает редко. Вам проще обратиться в суд и запросить отсрочку или рассрочку, которая позволит временно получить облегчение.

Суды помогают должникам, если те предоставляют документальные свидетельства тяжелой жизненной ситуации. Например, наличие других обязательств (те же алименты), наличие иждивенцев (дети, пожилые родители), потеря трудоспособности и другие факторы.

- Если просроченных кредитов достаточно много, и рассчитаться по ним невозможно, остается только банкротство физических лиц. Это процедура, которая позволяет через суд списать просроченные обязательства, избавиться от дамоклова меча.

Судебные разбирательства длятся около 8-9 месяцев, но требования к оплате прекращаются уже в первый день суда. Кстати, списанию подлежат и просуженные задолженности по судебным решениям.

Как признать себя банкротом и списать долги? Закажите звонок юриста

Чего не стоит делать, если началась просрочка по кредитам?

- Избегать разговоров с сотрудниками банка. Это плохая стратегия, которая только принесет неприятности. Если вы взрослый человек, пора отвечать за собственные решения и поступки. Также не стоит бегать от коллекторов, с ними можно договориться о различных бонусных списаниях.

- Менять номер телефона. Если вы при заключении договора давали паспортные данные, то смысл убегать?

- Хамить, пытаться давить на жалость. Вы должны не конкретно человеку, с которым разговариваете, а организации. Сотрудник лишь представляет интересы той компании, на которую он работает. Не более того. А хамство могут записать на диктофон, и в суде такие доказательства сыграют не в вашу пользу.

Длительность просрочки по кредиту и последствия

Просроченные платежи по кредитам в зависимости от причины задержки считаются умышленным или непреднамеренным нарушением условий договора, которое предполагает наложение штрафных санкций.

1-3 дня

В такой ситуации будет звонок или СМС-оповещение с напоминанием об оплате. Возможно начисление пени, во всех организациях правила отличаются. Некоторые банки формируют пени с 1-го дня просрочки, эта информация отображена в кредитном договоре.

5-29 дней

В случае пропущенного платежа длительностью до месяца с клиентом связывается сотрудник и выясняет причину, согласует дату внесения задолженности. Неустойки начисляются ежедневно фиксированной суммой или процентом от просрочки в соответствии с кредитным договором. При оплате необходимо будет внести деньги, учитывая начисленные пени.

От месяца до трех

Просрочка на такой срок у банка называется «проблемная задолженность». У крупных кредитных организаций есть отдел по работе с подобными клиентами. Сотрудники этого офиса связываются с заемщиком по телефону или выезжают на место жительства для того, чтобы выяснить обстоятельства просрочки и предложить пути решения проблемы с выплатой. Необходимо сотрудничать с банком, чтобы прийти к компромиссу и неуплата не привела к более жестким мерам по отношению к должнику.

Более трех месяцев

Такой просрочкой сами кредиторы занимаются редко, данные о договорах передают в коллекторское агентство или начинается судебное разбирательство. Банки чаще прибегают к первому варианту. В этом случае коллекторы могут связываться с самим заемщиком, его поручителем, если таковой был, родственниками и коллегами. Они могут выезжать на фактическое место жительства и настойчиво рекомендуют погасить долг.

Можно ли очистить кредитную историю от просрочек

Ответ на вопрос необходимо предварить информацией, раскрывающей характер досье. Кредитная история представляет собой документ, чье временное действие имеет ограничения. Согласно закону срок действия каждой папки составляет 15 лет. На практике сведения остаются актуальными 3-5 лет, после чего информация обнуляется.

Самостоятельно очистить папку, используя связи или деньги, не получится, поскольку это прямое мошенничество. Поддаются исправлению сведения, внесенные по ошибке банка и не соответствующие действительности. Подобная информация удаляется через клиентский запрос или (если БКИ не идет на компромисс) через суд.

Итак, лучше всего в пользу клиента говорит финансовая дисциплина, которой сопутствует своевременное, регулярное внесение платежей, ну и конечно же постоянный мониторинг своей кредитной истории.

Расчет неустойки

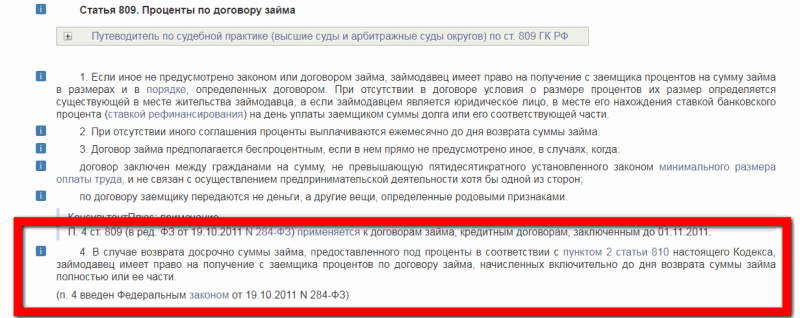

Просрочка платежа считается отклонением от зафиксированного графика. Даже день задержки обернется требованием оплаты неустойки. В п. 1 статьи 330 Гражданского кодекса (ГК) под неустойкой понимаются штрафы и пени.

- Штраф применяется однократно, но за каждое нарушение графика. Если сумма штрафа 100 руб., но заемщик не платит его 3 месяца – придется дополнительно выложить 300 руб.

- Пеня зависит от срока задержки выплаты. При большой просрочке пеня может оказаться выше процентов по кредиту.

При этом на неоплаченную сумму неустойки очередная неустойка не может начисляться.

Статья 395 ГК регламентирует расчет суммы штрафных санкций, исходя из 1/360 ставки рефинансирования. Сейчас годовая ставка составляет 9,75% — за день просрочки (0,02708%).

Приведем пример расчета неустойки на основании установленного ГК размера санкций. При размере кредита в 300 тыс. руб., взятого на 2 года под 21,5%, аннуитетный платеж составляет 9,37 тыс. руб. Если, допустим, заемщик не внес 2 плановых платежа, просрочив обязательства на 40 дней, то размер пени составит 107 руб. 28 коп. Можно выразить это арифметически:

9370 * 30 * 0,02708 / 100 = 76,12 (руб.) – размер начисленной пени за задержку одного месячного платежа.

(9370 + 9370) * 10 * 0,0229 / 100 = 50,74 (руб.) – размер пени за просрочку 2-х плановых платежей за 10 дней следующего месяца.

76,12 + 50,74 = 126,86 (руб.) – общий размер пени за 40 дней.

Однако банкиров не устраивает столь малый размер неустойки. Для роста выгоды они используют п. 2 ст. 332 ГК, гласящий о возможности увеличения неустойки по соглашению сторон. Проще говоря, прописывая в кредитном договоре размер штрафов и пени более 1/360 установленной регулятором ставки рефинансирования, кредитор на законных основаниях взимает с нарушителя неустойку в определенном условиями размере.

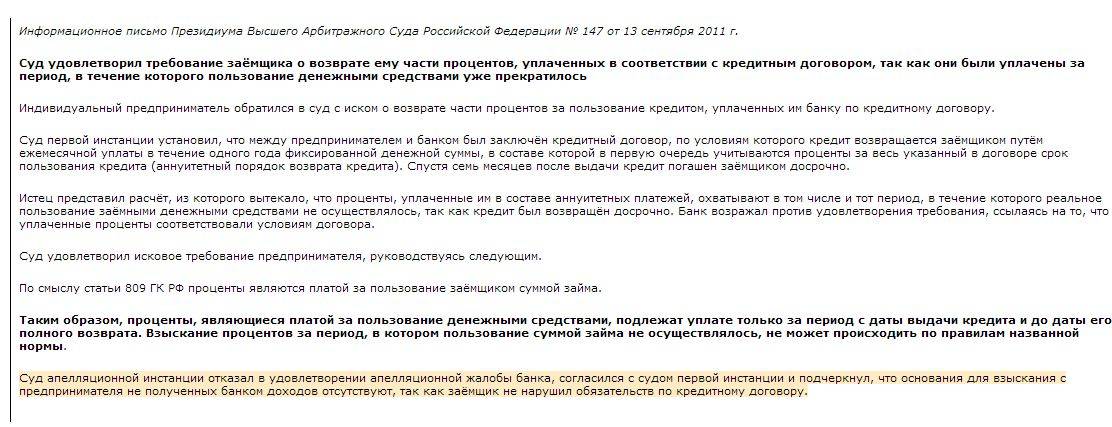

Слишком крупную неустойку можно оспорить в судебном порядке на основании ст. 333 ГК: суд вправе уменьшить штрафную сумму, если она явно несоизмерима с последствиями нарушения. Судья может отказать слишком «жадным» банкам в удовлетворении требования погашения начисленной неустойки. Подобные случаи – далеко не исключение в судебном практике, поэтому финансисты стараются не злоупотреблять положением.

Понятие просрочки по кредиту

Просрочка по кредиту выступает пропуском платежа по графику. Она является нежелательным фактом, как для банка, так и для самого заемщика. Становится причиной неприятных последствий.

Даже при одном дне просрочки может значительно испортиться кредитная история заемщика, что негативно повлияет на возможность оформления других кредитов в будущем, а решение о передаче сведений в БКИ зависит от самого банка.

За просрочки начисляются пени, которые рассчитываются ежедневно. Также в кредитном соглашении обычно предусматривается возможность для банка взимать штраф при таком нарушении условий контракта.

Какая ответственность за просрочки? Фото:lusana.ru

Основные виды

Существует несколько разновидностей таких просрочек, которые отличаются тем, какое количество дней прошло с даты, когда должны были вноситься средства по кредиту, представленные ежемесячным платежом.

| Виды просрочки | Их нюансы |

| Незначительная | Она появляется, если после даты платежа не прошло еще трех дней. Она приводит к не слишком серьезным негативным последствиям для заемщика. Обычно банки или МФО не передают сведения о такой ситуации в БКИ, поэтому не портится кредитная история гражданина. Обычно начисляется штраф, размер которого не превышает 300 руб. Дополнительно работники банка связываются с заемщиком, чтобы напомнить ему о платеже. |

| Ситуационная | В этом случае средства не перечисляются в течение более длительного срока. Просрочка такая длится не дольше одного месяца. Она обычно связана не с забывчивостью заемщика, а с более серьезными причинами, например, отсутствием нужных средств или безответственностью. При такой ситуации работники банка связываются с заемщиком, чтобы узнать причину отсутствия средств. Желательно идти на контакт со специалистами, чтобы предотвратить ухудшение кредитной истории или обращения банка в суд. Если заемщик сможет уверить специалиста, что в скором времени внесет нужные средства, а также что такая ситуация связана с какими-либо форс-мажорными обстоятельствами, то можно избежать значительных негативных последствий. |

| Проблемная | Не уплачиваются средства по кредиту до трех месяцев. Такая ситуация становится проблемной для банка, поэтому передается дело в службу взыскания долгов банка. Начинают работать с должником специалисты службы безопасности организации. Могут использоваться разные методы взыскания. Начисляются значительные штрафы и пени за каждый день отсутствия средств. Банк может признавать такого должника мошенником. Долг может продаваться, а также банк может обращаться в суд для принудительного взыскания денег. Для заемщика при такой ситуации оптимально воспользоваться отсрочкой платежа или реструктуризацией. |

| Долгосрочная | Она считается наиболее проблемной для банка. Просрочка превышает три месяца, а в этом случае обязательно готовятся работниками учреждения документы для подачи иска в суд, что позволит разными принудительными способами с помощью приставов взыскивать задолженность. Дополнительно банк может продать долг коллекторам, которые вовсе могут пользоваться незаконными способами взыскания денег. На этом этапе у должника полностью портится кредитная история, а также ему целесообразно обращаться к опытным юристам за помощью. |

Таким образом, если человек желает сохранить свою хорошую кредитную историю и не иметь проблем с банком, то он должен ответственно подходить к своим обязательствам и своевременно вносить средства по кредиту.

Что делать, если появилась просрочка по кредиту, смотрите видео:

Виды просроченной задолженности по кредиту

Просроченная задолженность по кредитному договору может быть разной, зависит от количества дней, которые были пропущены с даты платежа по графику. Условно просрочку можно разделить на четыре категории.

Маленькая просрочка, или незначительная, равняется от одного до четырёх дней. В этом случае для заемщика последствия будут, скорее всего, незаметными или незначительными, в некоторых банках могут выставить штраф за возникновение просроченной задолженности, могут позвонить и напомнить о пропуске платежа или прислать SMS сообщение. Штраф банк имеет право начислять тогда, когда в кредитном договоре есть пункт о том, что при пропуске даты платежа клиент обязан оплатить штраф. Сумма штрафа может составлять от 300 до 1000 рублей.

Следующий вид просрочки можно назвать ситуационным, когда очередной платёж не был оплачен от 9 дней до 1 месяца. Такая просроченная задолженность может возникать из-за того, что клиент просто забыл внести ежемесячный платёж. Или случилась какая-то неприятная ситуация, например клиент, находится в больнице, или не успел вернуться из командировки или отпуска. В этом случае из банка клиенту могут позвонить и выяснить, с чем связано возникновение просрочки.

Следующий вид просрочки это проблемная. Сюда относится просроченная задолженность, которая составляет от 1 месяца до трёх. Это значит, что специалисты банка уже связывались с клиентом, или не получили никакого ответа, либо никакой конкретной информации, и данные передаются в службу безопасности или в отдел по взысканию и задолженности. Каким образом в данном случае будет взыскиваться просроченная задолженность клиента, зависит от методов работы банка, как принято работать с должниками.

Для клиента желательно каждый месяц вносить для оплаты любую возможную сумму, хотя бы по 100 — 200 рублей. В этом случае, вы покажите банку, что не прячетесь и не уклоняйтесь, и вас нельзя будет назвать мошенником. Если возникновение долгой просроченной задолженности связано с какими-то объективными проблемами, то следует при общении с сотрудниками банком уточнить возможность отсрочки платежей, возможность отмены штрафных санкций и пени, попросить рассмотреть возможность реструктуризации вашей задолженности. В каждом банке есть программы реструктуризации, которая должна помогать должникам. Не нужно избегать встреч и общения с банковскими сотрудниками, следует при общении с ними попытаться найти выход из сложившейся ситуации.

Ещё один вид просроченной задолженности, это долгосрочная просрочка. Этот вид считается самой проблемной просроченной задолженностью. Это значит, что клиент не оплачивает взятый кредит в банке более трех месяцев. И сотрудники банка, в том числе ее юристы, и служба безопасности, будут составлять документы для того, чтобы с клиента просроченная задолженность была взыскана через суд. А в некоторых ситуациях банки продают проблемную задолженность коллекторам.

Если дело дошло до долгосрочной просрочки, то клиенту следует обратиться к хорошему юристу, который разбирается в банковских продуктах, потому что в этом случае банк редко соглашается на сделки и уступки, и только настаивает на полном погашении всей суммы задолженности. Хороший и профессиональный юрист может найти такие пункты в кредитном договоре, которые помогут вам легче выплатить ваш кредитный долг.

Также обратиться к юристу следует и из-за того, что в судебном процессе юрист может настоять на том, чтобы с заемщика требовали только основную сумму кредита, и убрали банковские штрафы, неустойки и пени. Конечно, это возможно в тех случаях, когда сумма штрафа и неустойки становятся больше, чем сумма кредита.

Часто задаваемые вопросы ↑

- Как быть, если угрожают коллекторами. В том случае, если вам звонят в любое время суток с требованием оплатить долги, угрожают, шантажируют, портят вашу репутацию, есть смысл подать заявление в прокуратуру. Во время разговоров с представителями коллекторских агентств придерживайтесь следующих правил:

- пользуйтесь телефоном, который способен определять номер звонящего. Фиксируйте все поступающие звонки: дату, время, данные звонящего;

- ведите запись разговора на диктофон. Непременно предупредите об этом звонящего – это заставит его вести себя более сдержанно;

- потребуйте переслать вам документы, которые подтверждают право коллекторского агентства вести с вами подобную работу.

- Денег нет, стою на бирже, чего ожидать от банка. В таком случае можно попробовать написать заявление в банк с просьбой о реструктуризации долга, указав, что с определенного времени вы являетесь безработным, однако погасить кредиты все равно придется. Многие банки предлагают произвести рефинансирование кредита с просрочками – операцию, при которой процентная ставка по кредиту снижается. В сложившейся ситуации это также может стать одним из вариантов выхода из положения.

- Влияет ли просрочка на поступление на госслужбу. Наличие просроченной кредиторской задолженности не входит в список ограничений, препятствующих поступлению на госслужбу.

- Выезд за границу. Запрет на выезд за границу может быть наложен в том случае, если в отношении вас возбуждено исполнительное производство и вынесено постановление, временно ограничивающее выезд. В том случае, если судебный пристав-исполнитель не вынес подобное постановление по собственной инициативе или по заявлению взыскателя задолженности, ограничений на пересечение государственной границы у должника не будет.

- Если вы поручитель. Кто такой поручитель? Согласно действующему законодательству, им является человек, который обязывается выполнять обязательства заемщика перед кредитором в случае неспособности им выплачивать задолженность. Быть поручителем очень рискованно – если должник умрет, пропадет без вести или просто лишится платежеспособности, погашать его кредит наличными придется вам. Ответственность поручителя регламентируется ст. 363 Гражданского кодекса РФ и избежать ее вряд ли удастся. Поэтому прежде чем согласиться на просьбу родственника или товарища стать поручителем при оформлении кредита, подумайте, чем вам грозит ваша доброта.

- Действующие просрочки по кредитам, что делать? Не скрываться от банка, а обратиться в службу клиентской поддержки с заявлением и документами, подтверждающими уважительную причину вашей временной нетрудоспособности.

- Как исправить плохую кредитную историю, помогите! Постарайтесь убедить банк в вашей платежеспособности – представьте справки о высокой официальной зарплате, недавно оплаченные вами квитанции, сведения об открытых вами счетах и депозитах.

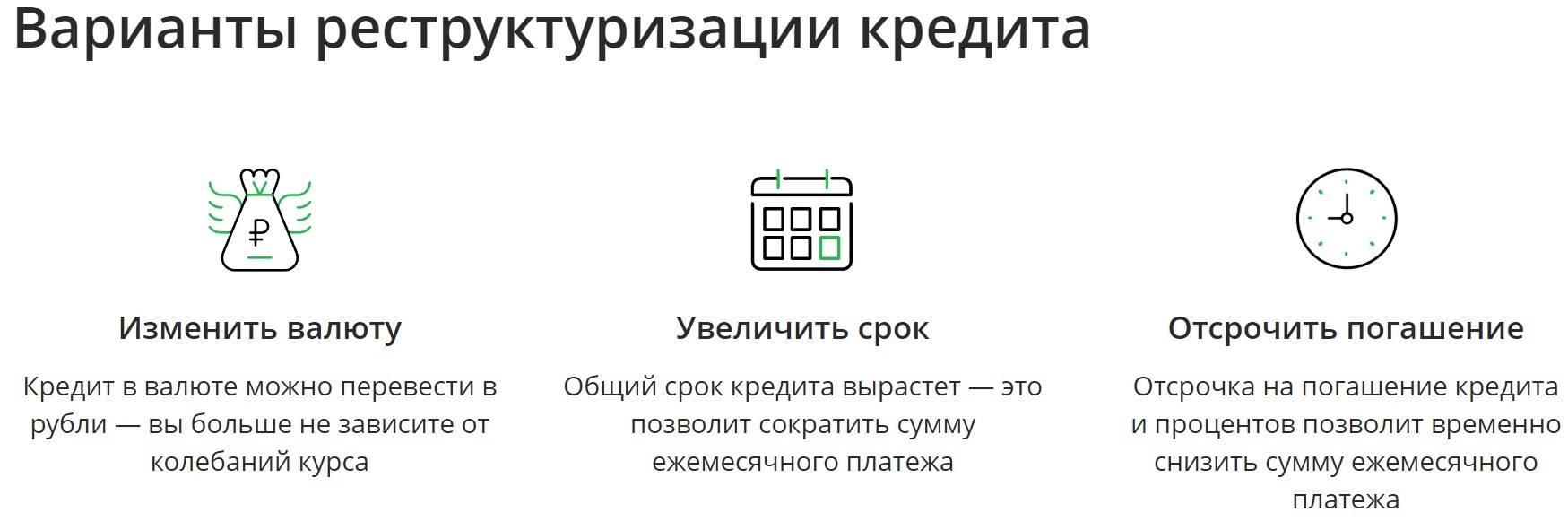

- Что такое реструктуризация долга по кредиту? Реструктуризация долга – это мера, которая направлена на изменение условий действующего договора банка с заемщиком, с целью облегчения бремени ежемесячных выплат в пользу банка. Чаще всего применяется в отношении заемщиков, получивших небольшие потребительские кредиты. Эта процедура предусматривает изменение сроков платежей, их размера или применяемой процентной ставки.

Незначительная (техническая) просрочка по кредиту: от 1 до 5 дней.

Задержки в погашении кредита от 1 до 5 дней действительно можно назвать незначительными, или техническими. Заёмщик мог запамятовать и сделать платёж позднее указанного в договоре дня платежа по кредиту, или он внёс деньги точно в срок у партнёра (например, в платёжном терминале), но не рассчитал, что перевод будет длиться несколько дней. В итоге просрочка по вроде как своевременному платежу оказалась 2 или 3 дня.

Хорошо если оплата была совершена не перед выходными, а в начале рабочей недели, и всё прошло гладко, без дополнительных задержек перевода. Иначе, ситуация с несвоевременным платежом может ещё больше усугубиться.

Такие небольшие опоздания по выплатам практически ничем не грозят заемщику, но только при условии, что это первое нарушение, и с оговоркой, что это касается того банка, с которым у него заключен кредитный договор. Дело всё в том, что информацию о факте погашения очередного платежа банк в соответствии с законом о кредитных историях, отправит в бюро кредитных историй (БКИ)

И неважно, что была задержка на один день, на два или на три – она однозначно отразится в кредитной истории (КИ) заёмщика. Когда он будет подавать заявку на очередной кредит, то кредитное учреждение обязательно запросит его «кредитное досье», или будет рассчитан кредитный рейтинг заёмщика на основании данных его КИ

И как потенциальный кредитор отнесётся к этим мелким «грешкам» – никому кроме него неизвестно.

Чтобы не допускать задержек в погашении кредита, компании используют автоматические смс-оповещения, которые напоминают клиенту о наступлении даты платежа. Также смс-кой могут напомнить о необходимости платежа в случае возникновения просрочки. Для забывчивых людей это действительно действует.

Банк тратит свои деньги на подобные напоминания и на отступления от условий договора он «глаза закрывать» точно не будет. За просрочку по кредиту, даже незначительную, банк будет начислять неустойку в виде пени или штрафа. Пеня в виде процента от суммы непогашенного долга будет начисляться на КАЖДЫЙ ДЕНЬ просрочки, а штрафом обычно наказывают за сам факт просрочки. Штраф как раз нужен для того, чтобы клиенты не допускали незначительных просрочек (он обычно жалит больнее). Более того, некоторые банки увеличивают сумму штрафа за каждый факт задержки погашения кредита. За примером далеко бежать не надо – банк Тинькофф начисляет по своим кредиткам именно такие штрафы. Пробегитесь, кстати, по весьма познавательной статье о просрочках по кредитным картам.

В случаях, когда заемщик нарушает условия кредитного договора с завидным постоянством, у него могут возникнуть проблемы уже с самим банком. Его просто возьмут на заметку, а это может испортить отношения с кредитором, повлиять на стоимость будущих займов в этом банке (если их вообще дадут) и лишить прочих выгод – лояльности от учреждения в таких случаях ждать не приходится.

Часто кредитные договоры могут содержать пункты о досрочном возврате всей суммы займа в случае периодических нарушений графика выплат. Столь принципиальный подход практикуется крайне редко, всё-таки банк хочет получить выгоду от выданного кредита, но прецеденты существуют.

Что делать, чтобы избежать подозрений кредитора и штрафных санкций? Для этого рекомендуется:

- внимательно изучать кредитный договор и не нарушать график выплат;

- иметь представление о штрафах и прочих неустойках;

- выработать привычку вносить ежемесячные платежи за 2-3 дня до наступления даты платежа и выбирать тех партнёров банка, перевод от которых придёт мгновенно или в течение рабочего дня (лучше это делать в самом банке, но не всегда удобно);

- если вы понимаете, что задержки погашения не избежать, то предупредите своего менеджера или напишите на электронную почту/позвоните вашему кредитору и опишите свою пока ещё незначительную проблему.