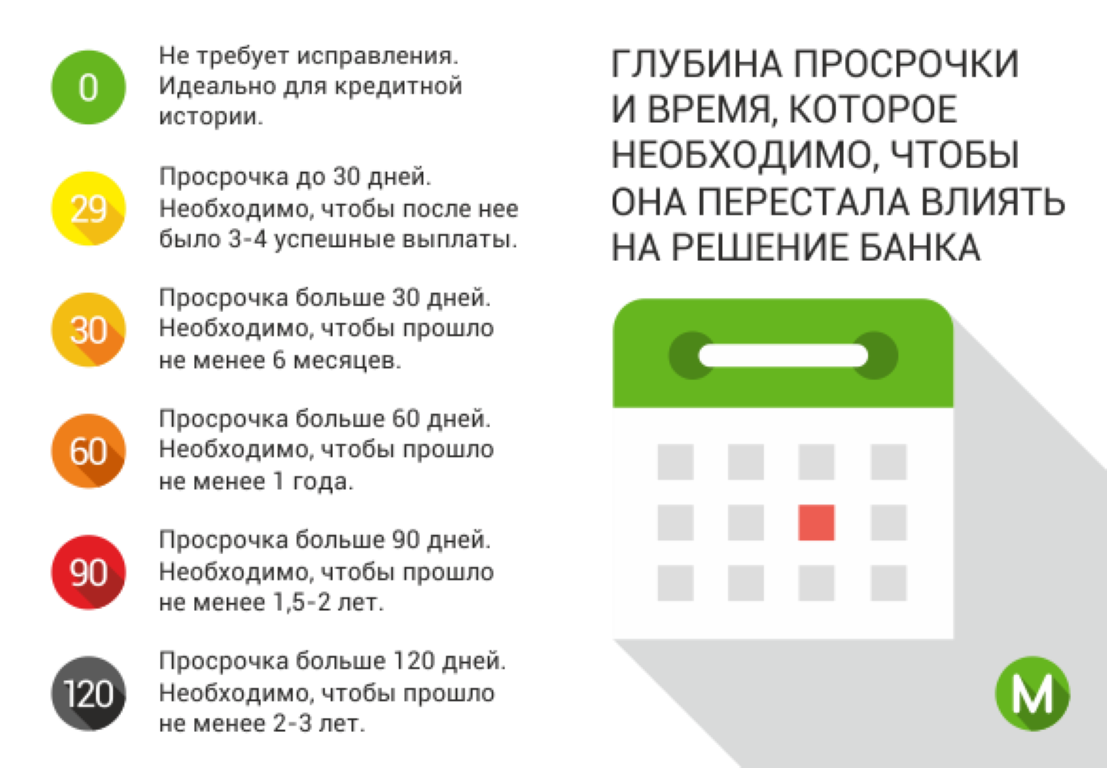

Виды просроченной задолженности по кредиту

Просроченная задолженность по кредитному договору может быть разной, зависит от количества дней, которые были пропущены с даты платежа по графику. Условно просрочку можно разделить на четыре категории.

Маленькая просрочка, или незначительная, равняется от одного до четырёх дней. В этом случае для заемщика последствия будут, скорее всего, незаметными или незначительными, в некоторых банках могут выставить штраф за возникновение просроченной задолженности, могут позвонить и напомнить о пропуске платежа или прислать SMS сообщение. Штраф банк имеет право начислять тогда, когда в кредитном договоре есть пункт о том, что при пропуске даты платежа клиент обязан оплатить штраф. Сумма штрафа может составлять от 300 до 1000 рублей.

Следующий вид просрочки можно назвать ситуационным, когда очередной платёж не был оплачен от 9 дней до 1 месяца. Такая просроченная задолженность может возникать из-за того, что клиент просто забыл внести ежемесячный платёж. Или случилась какая-то неприятная ситуация, например клиент, находится в больнице, или не успел вернуться из командировки или отпуска. В этом случае из банка клиенту могут позвонить и выяснить, с чем связано возникновение просрочки.

Следующий вид просрочки это проблемная. Сюда относится просроченная задолженность, которая составляет от 1 месяца до трёх. Это значит, что специалисты банка уже связывались с клиентом, или не получили никакого ответа, либо никакой конкретной информации, и данные передаются в службу безопасности или в отдел по взысканию и задолженности. Каким образом в данном случае будет взыскиваться просроченная задолженность клиента, зависит от методов работы банка, как принято работать с должниками.

Для клиента желательно каждый месяц вносить для оплаты любую возможную сумму, хотя бы по 100 — 200 рублей. В этом случае, вы покажите банку, что не прячетесь и не уклоняйтесь, и вас нельзя будет назвать мошенником. Если возникновение долгой просроченной задолженности связано с какими-то объективными проблемами, то следует при общении с сотрудниками банком уточнить возможность отсрочки платежей, возможность отмены штрафных санкций и пени, попросить рассмотреть возможность реструктуризации вашей задолженности. В каждом банке есть программы реструктуризации, которая должна помогать должникам. Не нужно избегать встреч и общения с банковскими сотрудниками, следует при общении с ними попытаться найти выход из сложившейся ситуации.

Ещё один вид просроченной задолженности, это долгосрочная просрочка. Этот вид считается самой проблемной просроченной задолженностью. Это значит, что клиент не оплачивает взятый кредит в банке более трех месяцев. И сотрудники банка, в том числе ее юристы, и служба безопасности, будут составлять документы для того, чтобы с клиента просроченная задолженность была взыскана через суд. А в некоторых ситуациях банки продают проблемную задолженность коллекторам.

Если дело дошло до долгосрочной просрочки, то клиенту следует обратиться к хорошему юристу, который разбирается в банковских продуктах, потому что в этом случае банк редко соглашается на сделки и уступки, и только настаивает на полном погашении всей суммы задолженности. Хороший и профессиональный юрист может найти такие пункты в кредитном договоре, которые помогут вам легче выплатить ваш кредитный долг.

Также обратиться к юристу следует и из-за того, что в судебном процессе юрист может настоять на том, чтобы с заемщика требовали только основную сумму кредита, и убрали банковские штрафы, неустойки и пени. Конечно, это возможно в тех случаях, когда сумма штрафа и неустойки становятся больше, чем сумма кредита.

Как погасить кредит через приставов постепенно

Если погасить задолженность в указанные сроки (после начала действия исполнительного производства) не удается, можно воспользоваться законным правом рассрочки платежей.

Статьей 203 Гражданского Процессуального Кодекса России предусмотрена возможность получения проблемным заемщиком рассрочки, позволяющей погасить долг (ликвидировать задолженность) по исполнительному производству постепенно.

Чтобы воспользоваться этим правом, необходимо обратиться в суд с соответствующим заявлением. При этом в случае одобрения рассрочки и при формировании графика фиксированных выплат долг будет поделен на равные части. В течение срока его погашения принудительные меры со стороны приставов будут являться незаконными.

Если просрочка длительная

Когда заемщик переходит от одной просрочки к другой и сумма платежа постоянно увеличивается за счет начисления пени, используется комплекс мер, помогающий справиться с такой сложной ситуацией. Эта система работы часто позволяет клиентам рассчитаться с банком с минимальными потерями.

Пролонгация платежа

Возможно уменьшение ежемесячного платежа, но тогда увеличивается период кредитования. Такая процедура проводится при изменении финансового состояния заемщика, например, длительная болезнь, увольнение. Для операции банк потребует документы, подтверждающие уменьшение доходов клиента. Это могут быть справки из больницы, службы занятости. Пролонгация платежа проводится при наличии пакета документов. Но необходимо учитывать, что с увеличением срока кредита, возрастает и итоговая сумма выплаченных по нему процентов.

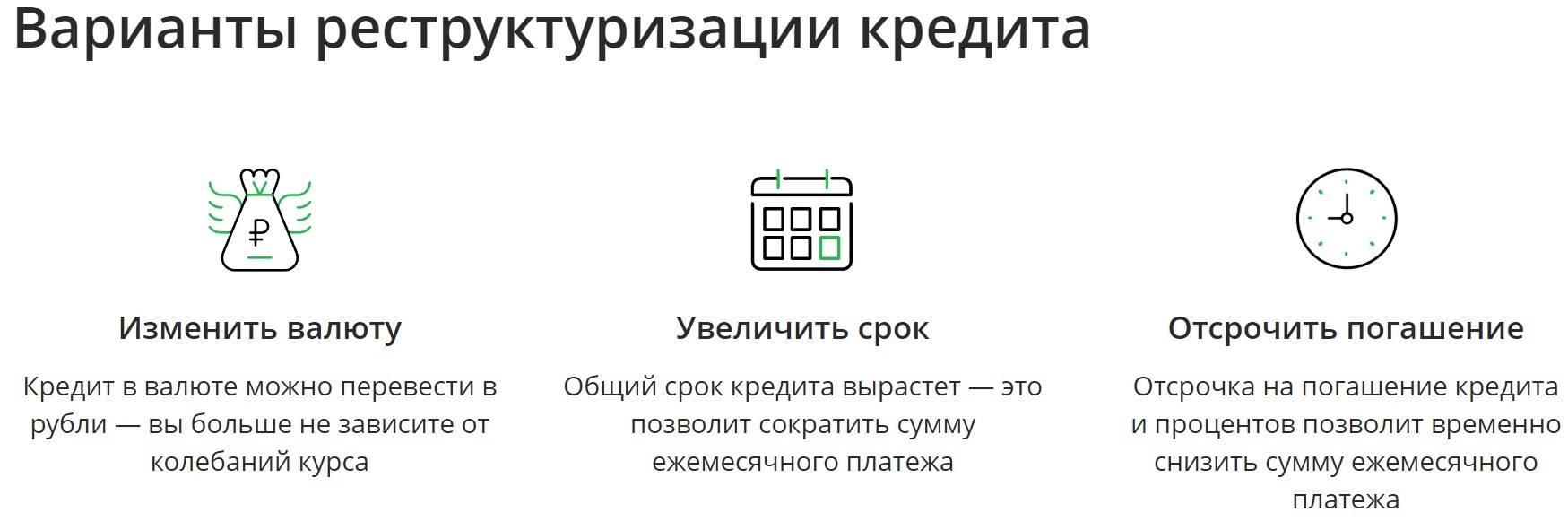

Реструктуризация долга

Это изменение условий возврата кредита для того, чтобы облегчить выплату задолженности для клиентов, попавших в трудную жизненную ситуацию. Банк, как и заемщик, заинтересован в полном погашении ссуды, а реструктуризация направлена как раз на своевременный расчет. В комплекс мер входят уменьшение ежемесячного взноса, отсрочка платежей, замена валюты, сокращение процентной ставки по кредитному договору, списание неустойки. Возможно применение нескольких видов процедур одновременно. Например, уменьшение процентной ставки и увеличение срока кредита.

С помощью реструктуризации долга можно облегчить выплату задолженности в трудной жизненной ситуации.

Рефинансирование кредита

Многие банки предлагают взять новый заем, чтобы погасить действующий. Это и есть рефинансирование. Таким образом меняется кредитор, а вместе с ним и условия возврата. Сейчас возможно погашение нескольких ссуд из разных финансовых организаций, оформив один новый договор. Это удобно: необходимо перечислять один взнос вместо нескольких в разные даты, уменьшается ежемесячный платеж и процентная ставка на рефинансируемые кредиты ниже.

Обращение в суд

Банки обращаются в суд, только если, учитывая временные и денежные затраты на судебные разбирательства, это становится экономически оправданным. Минимальная сумма на практике равна 50 000 руб. В зал заседания попадают клиенты, у которых просрочка по ссуде более 3 месяцев.

Реализация имущества в счет оплаты долга

При нехватке денежных средств для оплаты займа допускается передача кредитору своей собственности. Это могут быть ценные бумаги, недвижимость, транспорт, оборудование, материалы, сырье и готовая продукция. Существуют 3 способа подобного расчета:

- Залог имущества и его дальнейшая продажа. Это может произойти, если кредит оформлялся изначально с таким обеспечением. Вещь выставляется на торгах и вырученными деньгами погашается задолженность.

- Арест собственности и его последующее отчуждение. Применяются по решению суда, тогда имущество будет передано приставам до его реализации. А после продажи сумма вносится на счет истца.

- Передача собственности на добровольной основе. В этом случае имущество оценивается по рыночной стоимости, максимальное расхождение с ней составляет 20% в большую или меньшую сторону.

Ситуационная просрочка

Ситуационный просроченный платеж представляет собой несистематическое нарушение условий составленного кредитного договора, возникающее по причине непредвиденных обстоятельств. Если клиент не закрывает задолженность в текущем платежном периоде на протяжении одного месяца, кредитор вправе требовать компенсацию.

Избежать просрочек поможет:

- Планирование процесса погашения займа в текущем месяце.

- Привлечение родственников и друзей для внесения платежей.

Использование мгновенного нецелевого займа.

Как оформить мгновенный кредит — узнайте подробнее

- Отказ от необязательных покупок и сопутствующих затрат.

- Обращение в банк с письменным объяснением причины возникновения просроченной выплаты.

- Создание личного резервного фонда, средства из которого можно использовать в экстренной ситуации.

За просрочку кредита на протяжении 14-30 дней заёмщику грозит штраф с последующим внесением отметки в кредитную историю. Даже если просроченные платежи возникают в результате задержки зарплаты, медицинских расходов или длительного отъезда, клиенту придется возместить нанесенные банку убытки.

Повторяющиеся ситуационные просрочки способны испортить кредитную историю на многие годы. К тому же согласно условиям некоторых сделок, многократное появление ситуационных просроченных выплат считается достаточным поводом для введения жестких санкций, в том числе требований касательно досрочного погашения долга.

Если на этапе непродолжительной или технической просрочки кредитор лишь ненавязчиво напоминает о рекомендованном сроке внесения обязательных платежей, во время продолжительного отсутствия платежей работу с должниками ведут уже сотрудники кредитного отдела. Чтобы уладить инцидент, специалисты выяснят причину нарушения графика выплат и дадут советы, позволяющие быстро погасить задолженность.

Процентная ставкаот 4.99%

Срокот 24 мес. до 7 лет

Шаг срока: 1 год

Сумма от – до100т.р. – 7.5млн.р.

Доп.деньгина любые цели безувелич. платежей

Процентная ставкаот 5.5%

Срокот 13 мес. до 7 лет

Шаг срока: 1 месяц

Сумма от – до100т.р. – 5млн.р.

Уменьшение платежа, снижение ставки

Процентная ставкаот 5.9%

Срокот 6 мес. до 7 лет

Сумма от – до50т.р. – 5млн.р.

До 3 первыхплатежейможно пропустить

Процентная ставкаот 7.9%

Срок3, 5, 7, 10 лет

Суммадо 5 млн.руб.

Досрочноепогашениебез комиссий

Долгосрочная просрочка: от 3 месяцев

Задержка платежа, которая затянулась на 3 месяца, полгода и более говорит о том, что должник по своей воле уже вряд ли погасит долг. У банка только два выхода: взыскать долг через суд или переуступить право требования долга коллекторскому агентству, которое специализируется на «дожимании» должников. Но пока этого не случилось, с заемщиком, как и прежде, проводят активную работу.

Заемщик (в том числе и поручитель, если он есть) получит официальное письмо от банка с требованиями погасить задолженность и предупреждениями о проблемах, которые могут появиться при невыполнении обязательств по договору. Писем может быть несколько: с каждым из них «градус» запугивания будет только нарастать. Пугают обычно судом и коллекторами. Кредитную структуру понять несложно, ведь за столь длительный период банк уже успел применить к нарушителю все возможные рычаги воздействия.

Судебному разбирательству, как правило, предшествует финальная стадия переговоров

Именно на этом этапе важно постараться вернуть контроль над ситуацией в свои руки. При возможности, воспользуйтесь поддержкой юриста и вступайте в переписку с банком

Диалог должен вестись в письменном виде. Информацию о том, как составить письмо, можно найти на профильных сайтах в интернете

Обратите внимание, что в ответах банка должны быть реальные подписи, а не факсимиле, а письма должны быть «закреплены» мокрыми (синими) печатями

Примерный план заявления в финансовую организацию:

Шапка: Должность, ФИО адресата (важно обращаться к конкретному лицу);

Подробное описание проблемы, которая стала причиной возникновения просрочки;

Копии документов, которые могут послужить доказательством исключительности возникшим обстоятельств (справки с места работы, приказы начальства, банковские выписки, квитанции, счета, рецепты и проч.);

Просьба о предоставлении ответа в письменной форме и о вашем желании забрать его лично в банке;

Предложения плана ваших дальнейших действий в погашении задолженности.

Требуйте копию каждого экземпляра переписки с отметкой о регистрации в банке с указанием даты и ФИО принявшего заявление сотрудника. Всю переписку сохраняйте.

Если банк настаивает на реализации залогового имущества (при его наличии в договоре) в досудебном порядке, не нужно торопиться. Во избежание проблем и возможного мошенничества, лучше подождать до суда. Хотя в некоторых случаях внесудебная реализация залога будет иметь смысл при условии грамотного проведения его оценки и сопоставления его рыночной стоимости с суммой долга.

Если банк уступил право требования долга коллекторам по договору цессии, то для должника, по сути, ничего не меняется – сумма долга остаётся такой же, в соответствии с условиями договора, которые он заключал с предыдущим кредитором – банком (нюансы по вышеприведённой ссылке). Кстати, коллекторы могут работать не только по договору цессии, но и по агентскому договору. В этом случае коллекторское агентство выступает в качестве посредника и никаких прав требования не имеет, оно лишь помогает банку выбить долг. Узнать, «статус» коллекторов можно, запросив у них документы (письмо-уведомление, копию договора), которые они должны предоставить должнику в соответствии с законодательством РФ.

Виды просрочки

Задержка по платежу также может произойти при оплате через кассу или банкомат другого банка, при переводе денег в выходные или праздничные дни, а также в нерабочее время.

Что делать в таком случае? Свою правоту будет трудно доказать, поскольку датой совершения выплаты будет считаться не день отправки платежа, а день его зачисления на банковский счет.

Самый популярный займ

Качай Гроші

| Сумма до: | 10 000 грн. |

|---|---|

| Ставка: | 0,01% |

| Срок: | До 30 дней |

- Нет штрафов за просрочку

- 24/7

- 18-65 лет

- Без справок и поручителей

- Не нужен залог

- Только паспорт и ИНН

- Безработным

- Полностью онлайн

Получить деньги

Таким образом, штрафных санкций Вам, скорее всего, не избежать. Поэтому я советую оплачивать все заранее, минимум за два-три дня до назначенного в договоре срока. И обязательно после отправки проконтролируйте расчетный счет – прошел ли платеж и не вернулись ли Ваши деньги назад. Небольшие просрочки в несколько дней, как правило, не влияют на кредитную историю, но если они будут регулярными, то банк обязательно передаст эту информацию в кредитное бюро.

Следующий вид просрочек – ситуационная. Уже из названия видно, что она случается в результате непредвиденной ситуации – болезни, задержки зарплаты, увольнения и т. д. В этом случае нужно пробовать договориться с банком о решении проблемы. Лучше прийти в офис, хотя можно и отправить письмом заявление с объяснением причин невозможности обслуживать кредит. К письму следует добавить документы, подтверждающие Вашу ситуацию.

Проблемная просрочка. Отличается от предыдущей тем, что клиент не может выплачивать кредит более 30 дней. Так же, как и при предыдущей разновидности просрочки, нужно пробовать договориться с банком, например, о реструктуризации Вашего долга или кредитных каникулах. Для этого предоставьте все необходимые документы, подтверждающие Ваши проблемы. В этой ситуации избежать штрафных санкций банка уже практически невозможно. Хотя в банке все-таки могут пойти Вам навстречу, потому что там тоже не заинтересованы в невозврате кредита.

Но ни в коем случае нельзя скрываться от кредитора! Это только усугубит проблемы. Банк может продать Ваш долг коллекторской службе, и тогда уже возвратом денег будут заниматься они.

Еще один вид просрочки – долгосрочная. Это уже более 90 дней отсутствия выплат по кредиту. В этом случае банк уже обращается в суд для взыскания долга в принудительном порядке, особенно когда Вы должны большую сумму (если перед этим Ваш долг не был продан коллекторам или другим организациям). Этот вид просрочки очень сильно портит кредитную историю заемщика – банки в будущем с трудом соглашаются выдать кредит человеку, допустившему такую ситуацию.

Долгосрочную просрочку финансисты делят на два вида: сомнительную и безнадежную. В первом случае должник не скрывается от кредитора, поэтому последний будет пробовать продать часть имущества должника или удерживать часть его зарплаты. Банк рассчитывает на то, что у должника денег сейчас пока нет, но в перспективе могут появиться.

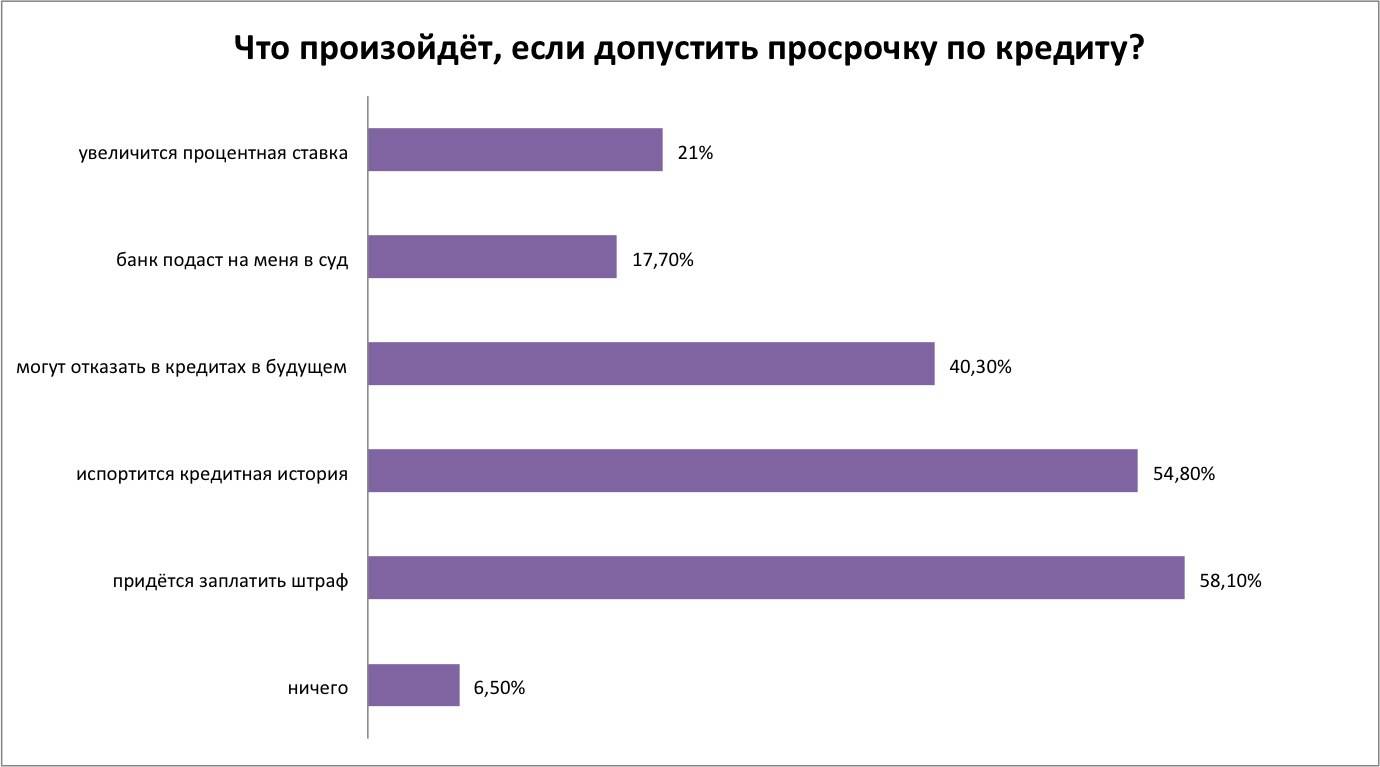

Что будет, если просрочить кредит

Санкции за просрочку потребительского кредита, ипотеки, автокредита или очередного платежа по кредитной карте прописаны в договоре с банком. Прежде всего это пеня за каждый день просрочки и за неоплату начисленных процентов.

Иногда может взиматься дополнительный штраф в фиксированной сумме — особенно часто он встречается в условиях многочисленных карт рассрочки. Причем штраф бывает довольно серьезным — минимум несколько сотен рублей.

В худшем случае банк продаст ваши долги коллекторам, и придется общаться именно с ними. Какие бы законы, регулирующие деятельность коллекторских агентств ни принимало государство, это по-прежнему организации, работающие очень неоднозначными методами. Лучше вообще не доводить ситуацию до этого крайнего варианта.

FAQ

Вопросы по кредитным просрочкам приходят в адрес журнала «Папа Помог» практически ежедневно. Предлагаю подборку ответов на самые популярные из тех, что поступили на прошлой неделе.

Каков срок давности просроченного кредита?

По действующему законодательству – 3 года. Отсчёт начинается с момента, когда банк узнал о просрочке.

Допустим, имеется просроченный в течение 5 месяцев кредит.

| Платёж | Срок платежа | Начало отсчёта срока исковой давности при его просрочке |

| 1 | 05.03.2020 | 06.03.2020 |

| 2 | 05.04.2020 | 06.04.2020 |

| 3 | 05.05.2020 | 06.05.2020 |

| 4 | 05.06.2020 | 06.06.2020 |

| 5 | 05.07.2020 | 06.07.2020 |

Если была просрочка по кредиту, когда можно взять новый?

Подать заявку на новый кредит вы можете в любое время. Однако вероятность её одобрения зависит от кредитной политики отдельно взятого кредитора. Большая часть заявок заёмщиков, в кредитной истории которых отражены просрочки, получают отказ.

Дадут ли рассрочку, если есть просроченные кредиты?

Как показывает практика, не дадут. Факт кредитной просрочки характеризует человека, претендующего на рассрочку, как необязательного и безответственного. Кредиторы не хотят рисковать и в большинстве случаев отказывают.

Как правильно рассчитать остаток по просроченному кредиту?

Сделать расчёт самостоятельно весьма проблематично. Остаток долга по просроченному кредиту, как правило, включает в себя не только оставшуюся сумму основного долга и проценты, но и пени, штрафы, неустойки, которые банк начисляет за просрочку.

Кроме того, при таких расчётах следует знать очерёдность списания поступающих денежных средств по просроченному кредитному обязательству:

- 1 очередь – затраты кредитора по взысканию долга;

- 2 очередь – срочные проценты по кредитному договору;

- 3 очередь – основной долг;

- 4 очередь – просроченные проценты;

- 5 очередь – штрафные санкции кредитора.

Обычно кроме суммы основного долга и ежемесячных процентов заёмщики не имеют на руках фактических данных по другим составляющим полной суммы долгового обязательства, а значит, не могут провести необходимые расчёты.

Как избавиться от коллекторов и просроченного кредита?

Самое простое – закрыть проблемный кредит полностью. Если такой возможности нет, советую договариваться с коллекторами о приемлемой рассрочке по выплате долга.

Если положение катастрофическое, инициируйте своё банкротство.

Влияет ли один день просрочки по кредиту на кредитную историю?

Любая просрочка влияет на кредитную историю. Сведения об исполнении кредитного обязательства (о его гашении (полном или частичном), просрочках (независимо от суммы и количества дней) и т.п.) незамедлительно поступают в бюро кредитных историй.

Такая обязанность на банки возложена законодательством РФ (218-ФЗ от 30.12.2004 г. «О кредитных историях»).

Выпустят ли за границу с просроченным кредитом?

Выпустят, но только если судебными приставами не вынесено постановление о запрете выезда. Временное ограничение может налагаться при неисполнении должником решения суда о возврате долга в сумме, превышающей 30 000 рублей в срок, установленный для добровольного погашения.

Приставы могут самостоятельно наложить ограничение даже при долге 10 000 рублей, если заёмщик не погасил его, и с момента окончания установленного срока на добровольное исполнение решения прошло более 2 месяцев.

Проблемная просрочка

Следующий этап «эволюции» ситуационной просрочки – проблемная. Такой статус ей присваивают тогда, когда клиент не находит денег для выплаты долга более чем за 30 дней.

В такой ситуации сделать что-либо, кроме как можно более скорой выплаты накопившихся пеней, штрафов и долгов, практически нереально. Можно попробовать договориться с банком о реструктуризации и предоставить все документы о ухудшении финансового положения, занять денег у друзей и знакомых, и так далее. В некоторых случаях банки могут предоставить так называемые кредитные каникулы – освободить клиента на пару месяцев от платежей, чтобы он мог поднакопить денег.

Если банк владеет каким-либо залоговым имуществом, то он имеет право начать его продажу на этом этапе, чтобы возместить убытки и вернуть свои деньги.

Если проблемная просрочка уже случилась, главное – как можно скорее и любыми способами (за исключением микрозаймов – потом не отделаетесь) найти деньги и вернуть долг.

На этапе проблемной задолженности, если клиент не желает активно помогать банку в погашении задолженности или вообще скрывается от кредитора, в игру вступают коллекторы. Банк может продать им долг за какую-то часть от его размера, и тогда сторонняя организация будет заниматься возвратом кредита. Какими способами – история умалчивает.

Что банк может предпринять при длительной просрочке выплат по кредиту?

Штрафы

Штраф – это единовременное денежное взыскание. Но это не значит, что его потребуется заплатить только один раз. Штраф платится за каждую просрочку и может накапливаться и увеличиваться. Однако взыскание штрафа – одна из самых щадящих мер, так как она не сильно отражается на структуре кредита в целом. Существует 3 вида классических штрафов:

- Фиксированный штраф. Это тот штраф, который не меняется. При каждой просрочке платится одна и та же сумма.

- Пеня. Это ежедневный процент от суммы, по которой произошла просрочка. Очень сложный вид штрафа, о котором ниже.

- Штраф с нарастающим итогом. Это тот штраф, который нарастает с каждой недоплатой. Размер увеличения штрафа устанавливается банком.

Пени. Как начисляются пени и каков их размер?

Пеня – штраф, предусмотренный за просрочку кредита. По закону он не велик – всего 0,023% от размера просроченной суммы за каждый день просрочки. Однако это только цифра по умолчанию. Закон так же разрешает менять размер процента с условием того, что это изменение будет отражено в договоре

Именно поэтому так важно пересмотреть договор перед его подписанием

Пример

- Мы имеем неуплату в течение 20 дней. А размер ежемесячной выплаты составляет 5000 рублей. Рассмотрим три разных варианта:

- Вариант “по умолчанию” (за день начисляется 0,023%). 0,023 процента от 5000 это только 1 рубль 15 копеек. То есть за 20 дней просрочки банк получит только 23 рубля.

- “ВТБ 24” (за день начисляется 0,6%). 0,6 процента от 5000 рублей составит 30 рублей. Таким образом банк получит 600 рублей за весь срок. Это практически в 26 раз больше чем при стандартном размере неустойки.

- Альфа банк (за день начисляется 1%). 1% от 5000 рублей это 50 рублей. За все 20 дней просрочки банк получит 1000 рублей. Это больше чем стандартное взыскание в 43 раза.

Внесение записи в кредитную историю

Каждый банк по закону обязан отмечать даже самые маленькие просрочки в кредитной истории. Это в целом значительно влияет на кредитную историю и очень её портит. А с плохой кредитной историей при новом займе вас ждут условия гораздо хуже. А при совсем испорченной истории новый кредит вам просто не выдадут.

Обращение к коллекторам

Если вы в течение 2 – 3 месяцев не платили по кредиту и прятались от банковских представителей и сотрудников то банк может обратиться к коллекторам. Коллекторы – специалисты по взысканию долгов, имеющие крайне плохую репутацию. Однако не все они такие уж плохие – в их законные обязанности входит обзвон должников, рассылка электронных писем и СМС, личные визиты к должникам. Их цель – убедить заемщика вернуть долги добровольно.

Однако не все коллекторы действуют по закону при выполнении своих обязанностей. В адрес должников возможны угрозы, их имущество или имущество их соседей может быть повреждено. Если вам не повезло столкнуться с такими сотрудниками то стоит обратиться в антиколлекторскую организацию. Её сотрудники позволят отстоять права заемщика в суде и защитят от произвола.

Судебное разбирательство

При злостном уклонении от выплат кредита банк может подать в суд на должника. При этом вполне возможна конфискация и реализация имущества заемщика, наложение ареста на недвижимость. Однако сам банк стремится не использовать эту меру так как это не слишком выгодно, длительно и затратно.

Реструктуризация долга

Реструктуризация кредита – операция весьма популярная при возникновении задолженностей. Её цель – изменить график и сумму выплат с целью облегчения выплат займа. Такая операция достаточно выгодна и для банка, и для должника – банк получит больше денег в результате увеличения процентной ставки или срока действия договора, а заемщик получит более комфортный график и возможность легче рассчитаться с долгами. Однако стоит помнить несколько вещей о реструктураизации:

- Если банк сам предлагает вам реструктуризацию то стоит особенно тщательно изучить её условия;

- За реструктуризованный кредит в целом придется заплатить значительно больше. Это связанно с увеличением числа выплат;

- Вынужденная реструктуризация крайне негативно влияет на кредитную историю.

Какие документы нужно предоставить

Обращаясь в банк за займом, не стоит утаивать информацию об уже имеющейся задолженности. Любое сокрытие сведений клиентом будет истолковано не в его пользу, а последствия подобного поступка могут быть весьма плачевными, вплоть до внесения гражданина в «черный список».

Дополнительные сведения, интересующие банк, могут быть подтверждены предоставленными заемщиком:

- копией трудовой книжки;

- справкой о заработной плате;

- водительским удостоверением;

- загранпаспортом с отметками о пересечении границы и т.п.

Если гражданин рассчитывает на залоговое обеспечение кредита, то среди обязательного перечня документов будут и свидетельства о праве собственности на принадлежащие заемщику предметы и объекты.

Получение кредита при наличии имеющейся задолженности может стать решением возникших материальных затруднений. Его оформление не занимает много времени, хоть и требует предоставления полного пакета документов. Но не стоит забывать, что новый займ увеличит финансовую нагрузку должника, а также выдается под более высокие проценты. Поэтому прежде чем обращаться за повторным кредитом, нужно хорошо оценить свои финансовые возможности, а лучше всего не допускать просрочек, чтобы ситуация с плохой кредитной историей изначально не возникала.

Закрытие просроченного кредита до суда

Закрыть кредит с просрочками можно и нужно постараться до начала судебного разбирательства. При этом имеется возможность погасить просроченный кредит до суда, когда:

- заемщик может предоставить кредитно-финансовому учреждению доказательства временной или постоянной утраты платежеспособности, впоследствии получив реструктуризацию или предложение о перекредитовании;

- у заемщика есть возможность выплачивать долг частично, либо платежеспособность будет восстановлена в ближайшей перспективе.

В случае, если средств не хватает на исполнение обязательств, а банк отказывается идти навстречу проблемному клиенту, суда не избежать. При этом, если последним будет доказана добросовестность заемщика, банк как минимум потеряет деньги, максимум может остаться ни с чем.

В случае досудебного решения проблемы, после закрытия просроченной задолженности все требования кредитно-финансового учреждения будут аннулированы. В ином случае, когда судебное разбирательство началось, погашение кредита возможно лишь через соответствующие инстанции.

Техническая просрочка

Просроченный платеж по кредиту, который возникает из-за сбоев системы банковского эквайринга принято называть технической просрочкой. Запоздалая обработка платежей зачастую вызвана серьезными проблемами в работе программного обеспечения, которое используется для учета транзакций. Деньги могут вернуться на расчетный счет плательщика, если системный сбой произошел по независимым от клиента причинам. При этом банк зафиксирует просроченную выплату, незамедлительно начав начисление штрафов и пени.

Во избежание технических просрочек необходимо:

- Вносить платежи за несколько дней до наступления указанного в договоре крайнего срока.

- Регулярно проверять состояние ссудного счета.

- Пользоваться системой интернет-банкинга и SMS-информированием.

- Осуществлять безналичные расчеты в рабочее время (с 8:00 до 18:00).

- Собирать квитанции о выполненных платежах.

- Обращаться в службу технической поддержки при возникновении программных сбоев.

Санкции в результате технической просрочки можно оспорить. Зачастую коммерческие банки отменяют штрафы и пени после обращения клиента. Для этого достаточно предоставить документальное подтверждение факта осуществления платежа.

Чтобы снизить риск технической просрочки, рекомендуется заблаговременно вносить регулярные выплаты по кредиту, сохранять квитанции и проверять факт зачисления денежных средств. Дополнительно придется потребовать кредитора направить в БКИ официальный запрос на аннулирование записи о технической просрочке. Это позволит исправить кредитную историю, которая была подпорчена по вине банка.

Если банк продал долг коллекторам…

Если вы так и не погашаете свою задолженность, или же погашаете недостаточно, далее ситуация может развиваться в трех направлениях:

- Банк спишет вашу задолженность как безнадежную (вероятность такого крайне мала, это обычно бывает только для несущественных, очень малых сумм просроченной задолженности, которая не погашается уже несколько лет).

- Банк продаст вашу просроченную задолженность коллекторам (так чаще всего бывает с небольшими беззалоговыми кредитами, кредитными картами, микрозаймами, или с крупными кредитами, погашения которых банку не удалось добиться через суд).

- Банк подаст на вас в суд (обычно, если кредит крупный, залоговый).

Как правило, банки или другие кредитные организации продают проблемную задолженность коллекторам не ранее чем через 3 месяца после ее возникновения, лишь после того, как их собственная работа с должником не принесет желаемых результатов. Причем, микрофинансовые организации, кредитные кооперативы и прочие небанковские структуры делают это ранее, банки могут сами работать с просрочкой до года или даже более (все зависит от политики конкретного банка).

Коллекторы в обращении с вами будут вести себя намного жестче, чем банк, потому что это тоже их работа и их деньги. Ведь каков принцип работы коллекторов? Они покупают просроченную задолженность с каким-то дисконтом, который зависит от степени ее проблемности. Если они смогут «выбить» долг — они получат его полную сумму. Если попадут на «дурачка» — то еще с какими-нибудь накрученными сверху процентами. Если не смогут — просто потеряют то, что потратили. Причем, на свою работу они тоже тратят деньги (на звонки, письма, персонал и т.д.), поэтому, чем больше затратили, тем меньше хочется, чтобы это все было впустую.

Однако, есть и плюсы. Они заключаются в том, что если ваш долг небольшой, и вы стойко сдержите все нападки коллекторов, которые будут продолжаться, минимум, полгода-год, то и они спишут вашу задолженность как безнадежную, решив, что больше нет смысла тратить на нее время и деньги, работая себе в убыток. Все, что вам придется за это время перетерпеть, можете считать платой за свое нежелание погашать просроченную задолженность по кредиту.

Если их работа начнет носить характер угроз и вымогательства, их можно поставить на место заявлением в правоохранительные органы (до вашей просроченной задолженности по кредиту им нет никакого дела).

Вообще грамотному общению с коллекторами на сайте посвящен целый цикл статей, начать можно с этой: Как избавиться от коллекторов?

Сколько можно не платить по кредиту?

Просрочки до 14 дней, которые имеют документальное подтверждение причины неуплаты или появились из-за технических проблем, можно ликвидировать. Две недели – это допустимый срок, когда можно решить вопрос полюбовно. Основной платеж внести придется, но вот о штрафах и пени можно будет забыть. В остальных случаях придется заплатить и платеж, и проценты, и штрафы.

Не ждите пока пройдет год, и не доводите до суда. Пробуйте реструктуризировать или рефинансировать кредит. Также воспользуйтесь пролонгацией кредита, если такую услугу предоставляет учреждение. Она заключается в продлении срока кредитования и уменьшении размера ежемесячного платежа.

Каковы последствия

Итак, давайте внимательнее посмотрим на просроченный кредит. Последствия в виде выплаты пени – это еще далеко не самое страшное, что может случиться. С наступлением просрочки должника внесут в специальный реестр, что негативным образом отразится на кредитной истории. Наверное, не нужно объяснять, что фигурантам такого списка не выдадут кредит ни в одном другом банке.

Если договор подписан поручителями, оплата в принудительном порядке будет взиматься не только с заемщика, но и с них (например, если у заемщика не хватает средств или их нет вообще).

Если имеется залоговое имущество, банк может его конфисковать, после чего реализовать на специальном аукционе, а вырученную сумму пустить на погашение задолженности.

При достаточно длительных сроках просроченных платежей банк имеет право выселить провинившегося заемщика и других членов его семьи из квартиры и, что называется, пустить ее с молотка. Правда, не факт, что вырученных средств хватит на погашение задолженности. Банки заинтересованы в скорейшей реализации залогового имущества и поэтому цены выставляют, мягко говоря, демпинговые. Так что в такой ситуации заемщик имущества лишится, еще и должен останется.