Так каким же образом проходит проверка?

Жили бы мы лет на десять раньше, тогда бы ответ был совсем другим – у каждого банка была собственная клиентская база с положительными и отрицательными кредитными историями заёмщиков. На сегодняшний день ситуация кардинально изменилась. Количество выдаваемых кредитов увеличилось многократно, они стали частью экономики нашего государства. Что уж тут говорить, количество самих банковских и микрокредитных организаций значительно возросло. Значит, схема с собственными базами данных устарела и делиться сведениями о своих клиентах стало сложнее. Сейчас необходимая информация хранится в бюро кредитных историй. Их предостаточно – целых 27 организаций.

В БКИ поступают данные по положительным и отрицательным клиентам практически ото всех банковских организаций. Однако, некоторые по-прежнему держат информацию внутри своих компаний. На сегодняшний день эту стратегию можно считать невыгодной, куда более рентабельно делиться с другими организациями и взамен получать аналогичную информацию от них.

В связи с тем, что мы проживаем в Российской Федерации, чудес ждать не нужно – сразу гладко всё идти просто не может. Следует начать с того, что имеются три крупных Бюро и чуть больше двух десятков мелких. И клиент не знает, с каким из них сотрудничает банк. Такой информацией располагает региональный офис банковской организации, но там далеко не всегда можно не заполучить эту информацию. Поэтому придётся отправлять запрос в головной офис и ожидать ответа с необходимыми данными.

Как Вы поняли, эта тема была затронута не случайно. Зачастую заёмщику придётся самостоятельно искать выходы на Бюро, чтобы получить свою КИ. В нашей практике присутствуют весьма интересные случаи, когда у заемщиков появлялись отрицательные КИ, о которых они никогда не слышали. Или вовсе отсутствовали положительные, благодаря которым можно было существенно упростить процесс получения кредита. Там тоже работают люди и им свойственно совершать ошибки и опечатки. Поэтому в случае чего готовьтесь восстанавливать свою репутацию посредством обращения в БКИ.

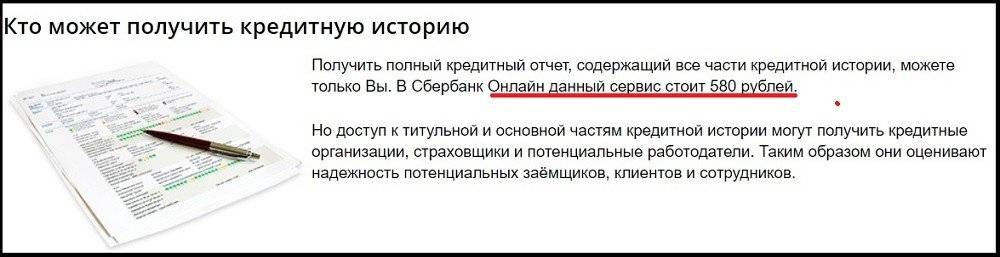

Кто может получить информацию

Сведения об истории выплаты гражданином задолженностей по кредиту вправе получить сам гражданин либо с его согласия банк, страховая организация, работодатель и др.

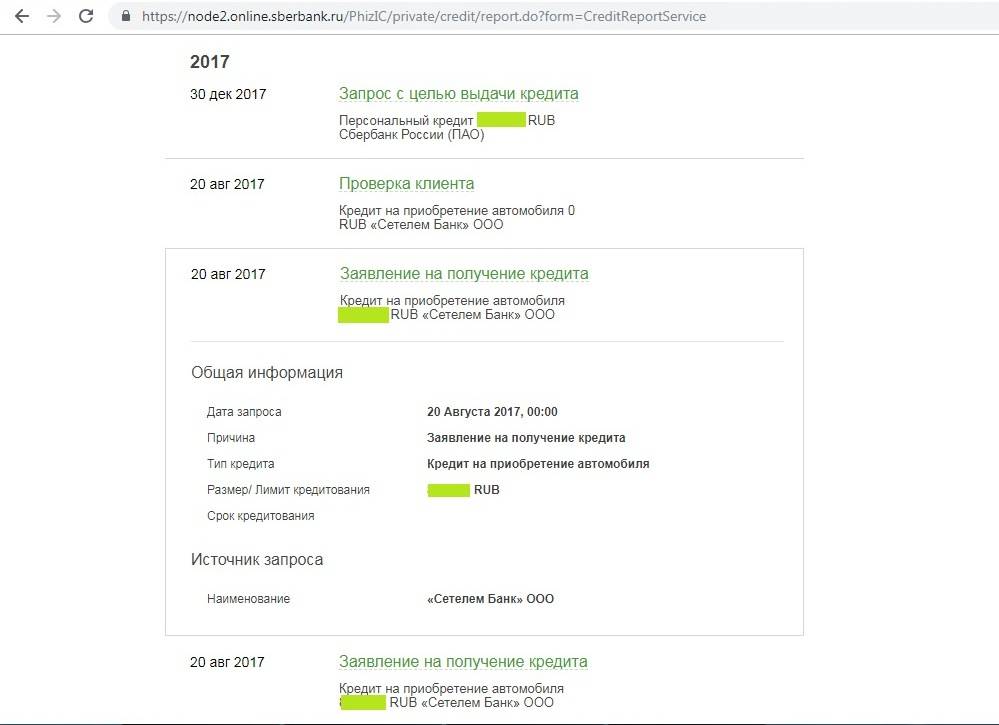

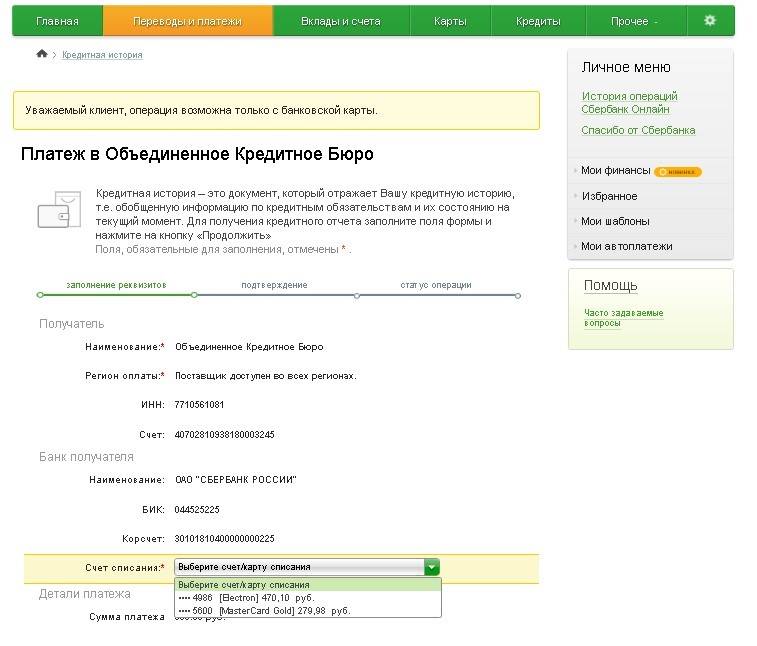

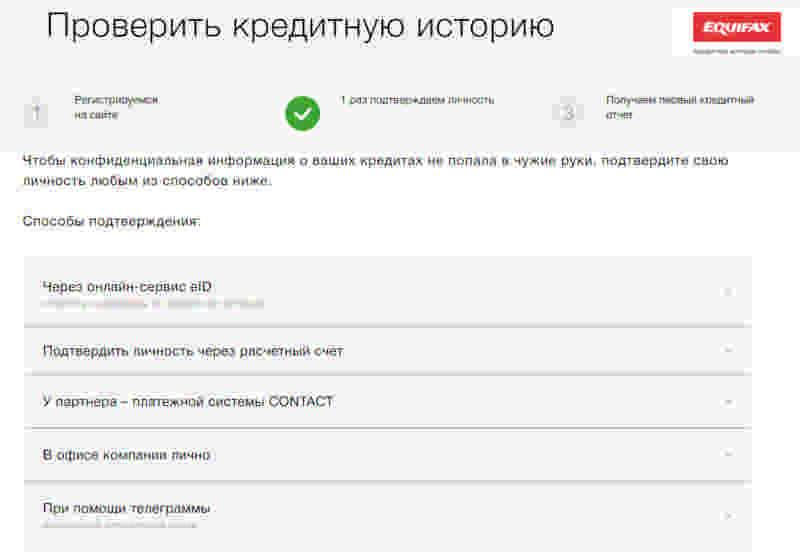

Для получения нужной информации следует воспользоваться онлайн-сервисом Сбербанка или ЦККИ. Отправить в ЦККИ онлайн-заявку можно, зная код субъекта кредитования. На основании этого кода определяется информация о том, в каком БКИ содержится история кредитования плательщика. Затем необходимо запросить историю непосредственно в указанном БКИ, ЦККИ сведений о кредитном рейтинге не предоставляет.

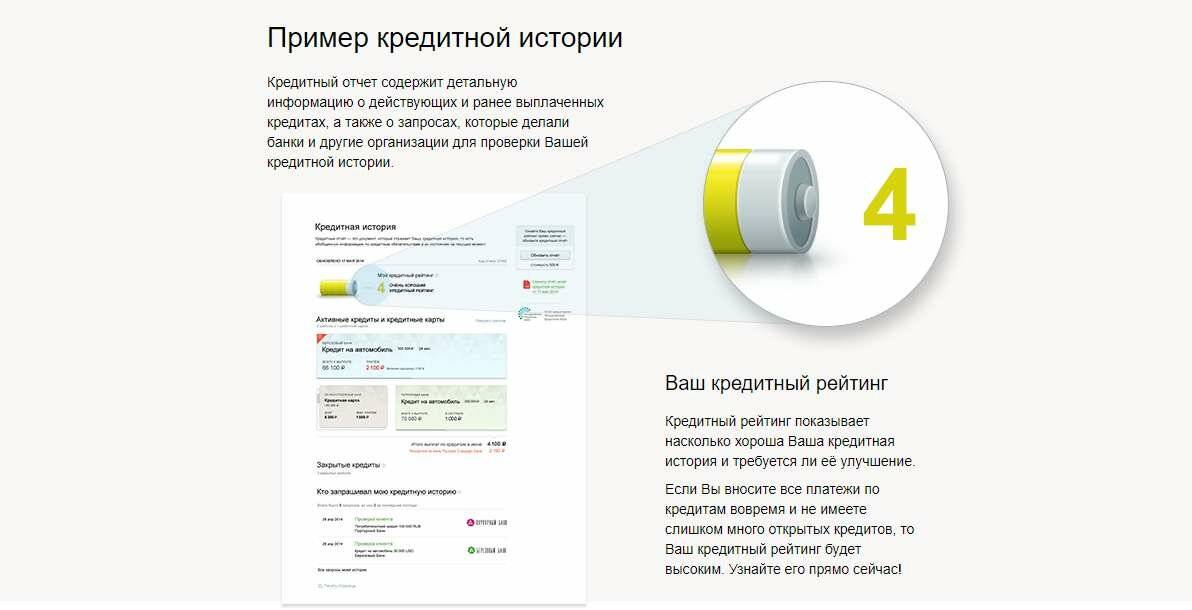

История кредитования состоит из 4 видов информации:

- Титульной – личные данные гражданина.

- Главной – сведения о закрытых и действующих займах.

- Закрытой – сведения о кредиторах, налоговые данные кредитодателя и кредитополучателя.

- Подробных отчетов по каждому займу.

Необходимо отметить, что банки, страховые и прочие организации с разрешения плательщика имеют доступ только к титульной и главной информации.

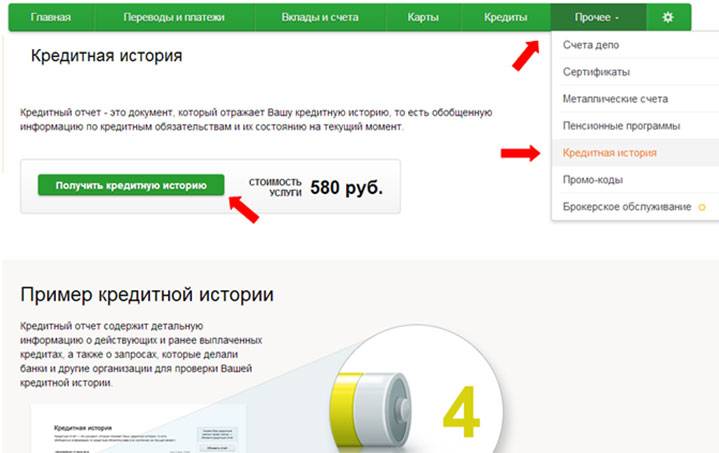

Способы исправления кредитной истории в Сбербанке

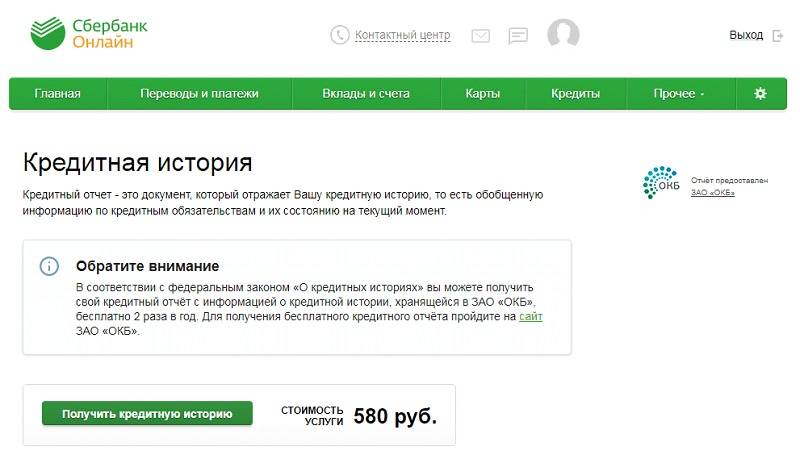

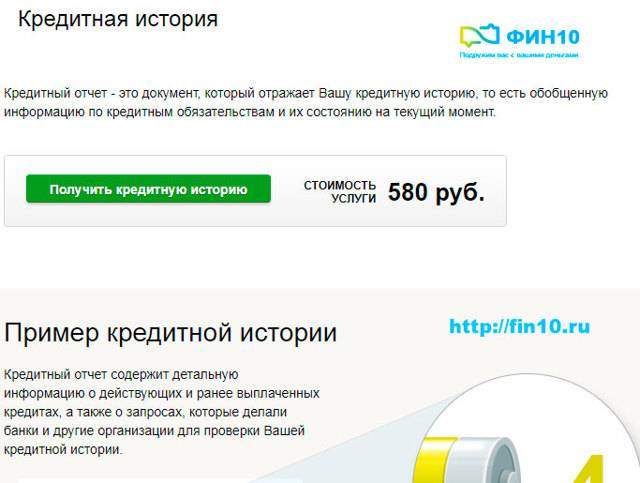

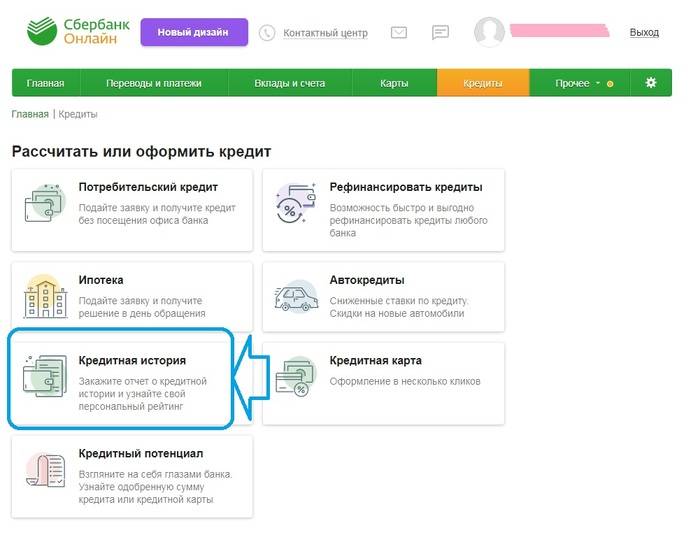

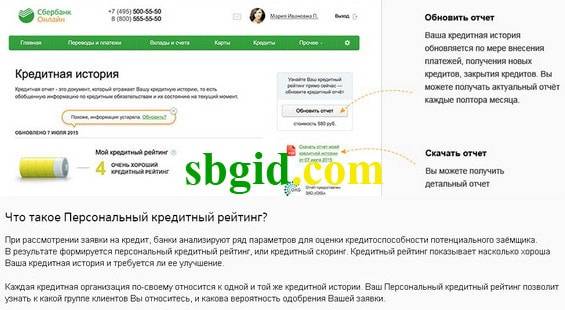

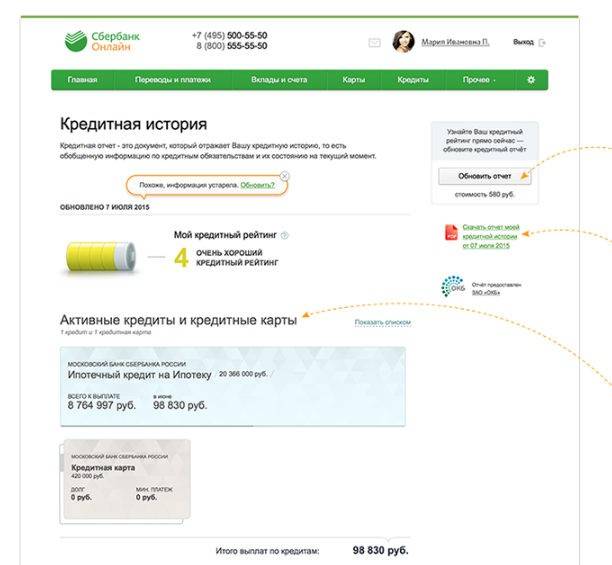

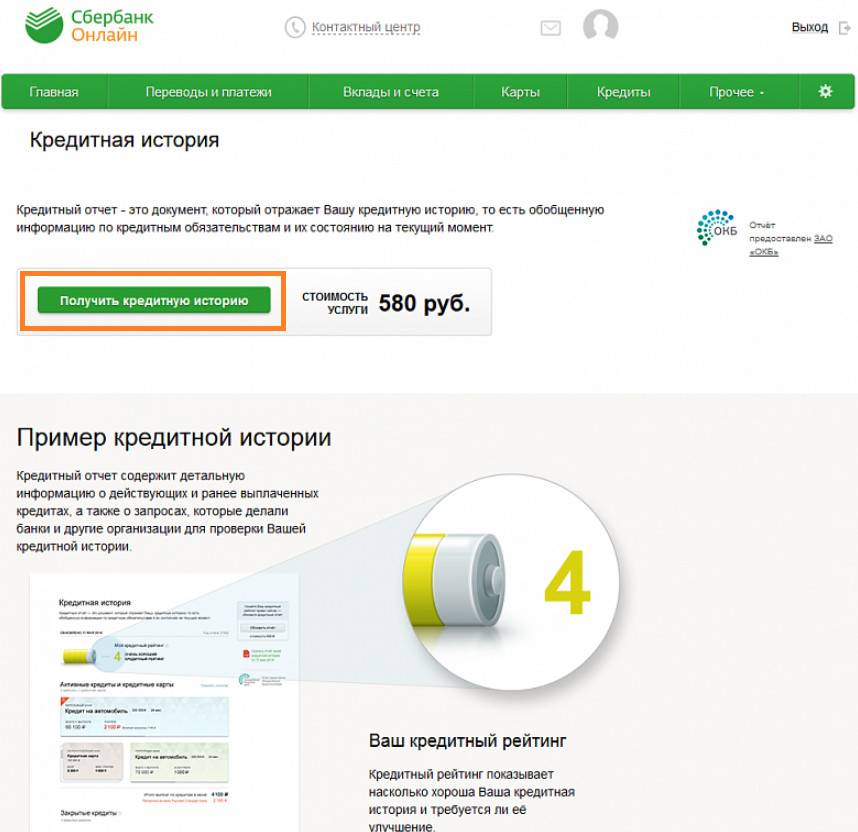

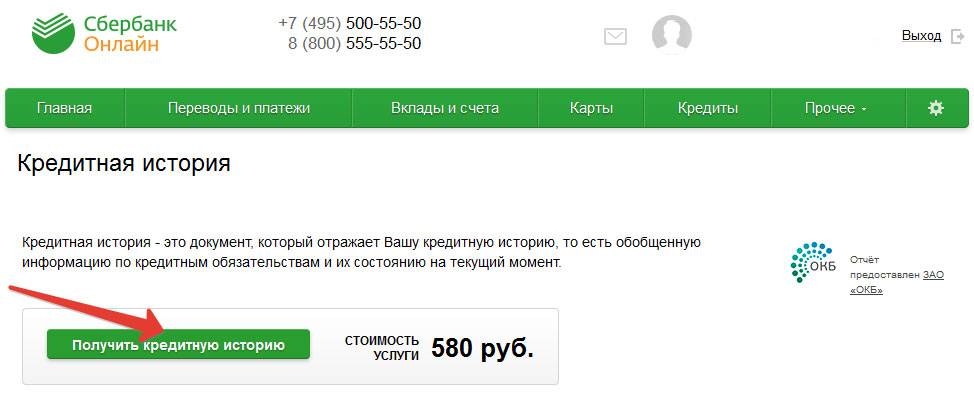

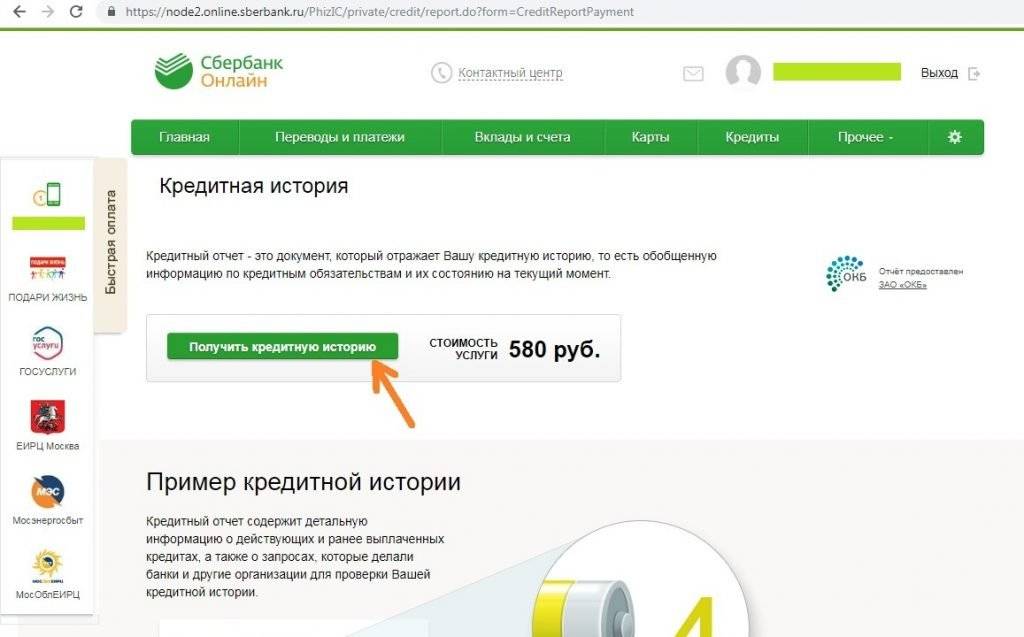

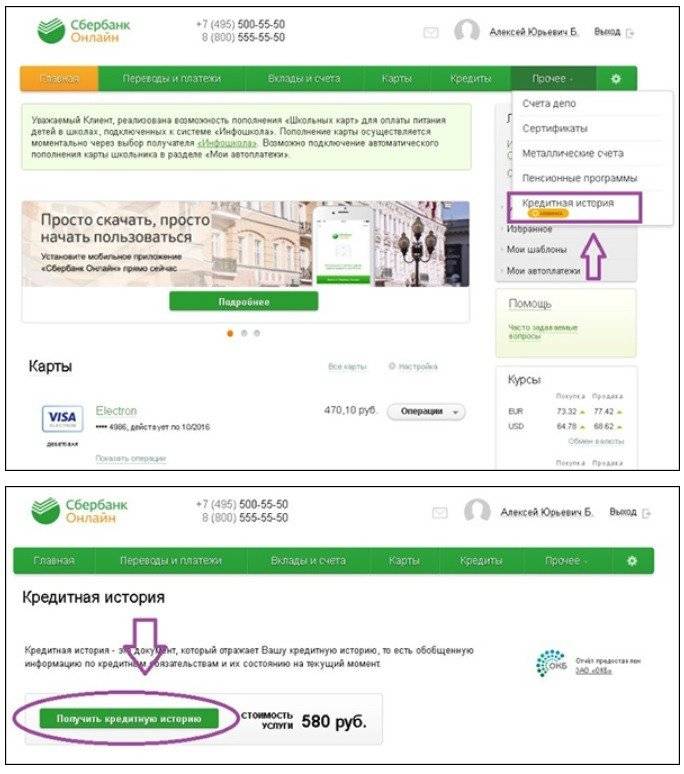

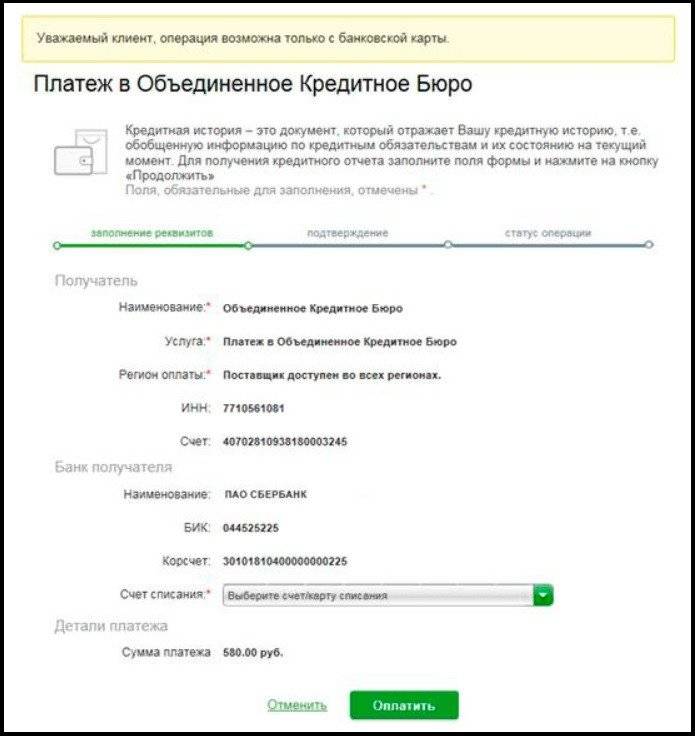

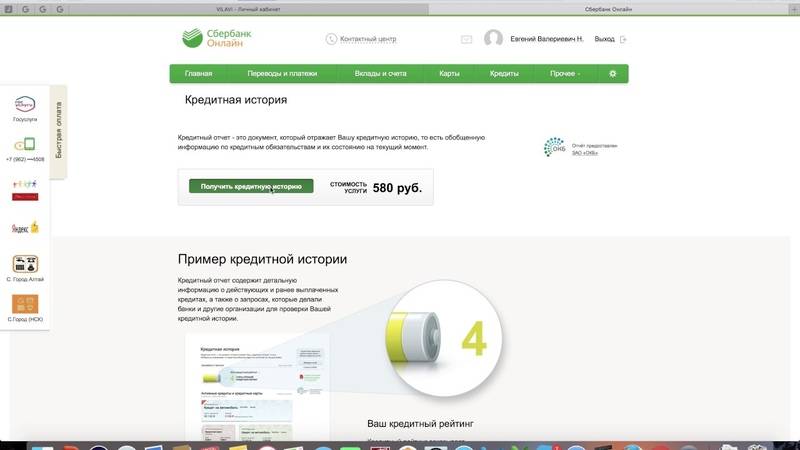

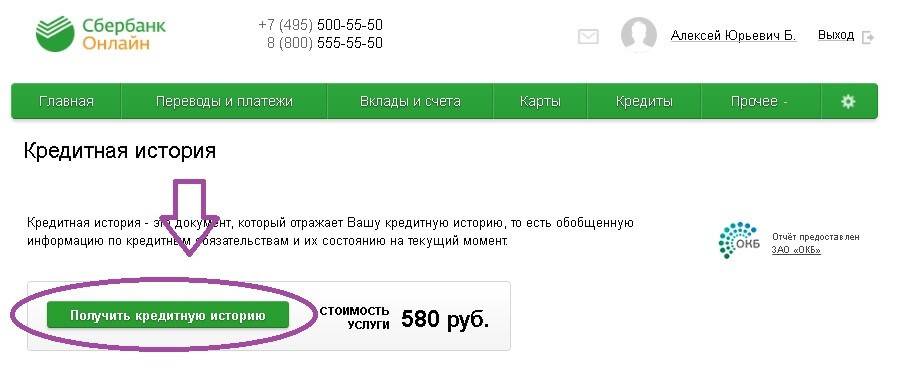

Ознакомившись с кредитной историей, можно попробовать подать заявку на ссуду. Чтобы получить сведения из БКИ через Сбербанк, придется заплатить 580 руб. Лицам, имеющим низкий рейтинг надежности, разрешается улучшить ситуацию законным путем. Главное — знать, как исправить плохую кредитную историю в Сбербанке, чтобы это не вызвало нареканий со стороны службы безопасности.

Учитывайте, что на улучшение потребуется время. Начинайте уже сейчас. Задача – резкими показателями снизить концентрацию просрочек. Дело не в суммах, и платить много не придется. Главное — своевременно и регулярно выполнять обязательства, чтобы показатели кредитной истории при суммировании превратились в положительный рейтинг заемщика.

Можно ли исправить кредитную историю в Сбербанке?

Не стоит ждать, когда пройдут месяцы и годы, чтобы кредитная история сменилась на нулевую. Действовать нужно немедленно. Чтобы поднять рейтинг для доступа к крупным кредитам и выгодным условиям, начинайте улучшать число своевременных выплат по малым ссудам. Пользуйтесь всеми имеющимися возможностями в комплексе.

Если материальные трудности застали врасплох и требуют безотлагательного вливания средств, попробуйте обратиться к другим источникам, помимо Сбербанка. МФО, другие банки готовы предоставить денежные знаки, но на иных условиях. Есть время – действуйте. Начинайте с малого, обретайте доступ ко всем продуктам и льготам.

Избавляемся от мелких долгов

Хорошая кредитная история для Сбербанка – та, в которой указано отсутствие долгов как фактов. Речь идет не только о банковских просрочках — это задолженности перед ЖКХ, детьми по алиментам, ГИБДД и пр. Учитывается все. Просрочки придется погасить. На пути к большому кредиту мелочные расходы не важны.

Неоплаченные пошлины, недоимки по административным взысканиям, платежи по квартплате, электричеству, воде, газу — данные факторы учитываются. Информация оперативно заносится в базу данных Бюро Кредитных Историй. Погашение – первый шаг на пути улучшения кредитной истории для получения кредита в Сбербанке.

Микрозайм на карту Сбербанка

Здесь имеется ряд особенностей:

- Кредитка предполагает высокую процентную ставку.

- Сумма ссуды невелика.

- Минимальный пакет документов.

- Нетребовательность к заемщику.

- Активное пользование поощряется бонусами.

- Срок возврата короткий.

- Штрафные санкции жесткие.

- Имеется льготный период.

Алгоритм действий должен быть следующим. Оформляем кредитку, пользуемся в течение льготного периода без переплат. Периодически погашаем с процентами, но без просрочек. Итог – улучшение кредитной истории. Затрат минимум, эффект не заставит себя ждать. Машина учитывает количество своевременных возвратов. Но если пользоваться только в период льготного периода, кредитная история улучшится незначительно.

Кредитная карта Сбербанка с плохой кредитной историей

Наличие предыстории с просрочками и невыплатами не накладывает ограничений на право пользоваться продуктами банка. Оформляется кредитка с предлагаемым лимитом, процентами, льготными периодами. Своевременное погашение, отсутствие просрочек обязательно. Цель – вовремя исполнять обязательства, не дожидаясь штрафов.

Суммы достаточные, чтобы платить в установленный Сбербанком срок. Задача – увеличить количество своевременных возвратов. Заявки принимаются в режиме онлайн. Приоритетная ситуация – личное общение в операционистом в отделении банка. Соглашайтесь на любые предложения. Требуется тратить с кредитной карты деньги и возвращать их в соответствии с графиком, указанным в договоре.

Другие способы

Получение зарплаты на карту банка поднимает репутацию клиента. В Сбербанке с плохой кредитной историей выпустить зарплатную карточку не составит сложности. Пишется заявление, оформляется договор. Работодателю сообщается, куда переводить заработанные деньги. Итог – контроль банка.

Клерки осведомлены о доходах, видят регулярность поступлений, размер вознаграждений, активность клиента. Результат – смягчение условий кредитования, шанс получить одобрение при оформлении заявки на кредит. Пенсионные карты имеют подобные свойства. Ограничение – возраст заемщика. На момент возврата долга по договору должнику исполняется 65 лет.

Вся кредитная история хранится в одном месте

В России зарегистрировано несколько десятков Бюро Кредитных Историй, которые сотрудничают с коммерческими банками. Если вы брали кредит несколько раз и в разных банках, вероятнее всего, что ваша кредитная история разбита на части и хранится в разных БКИ. Как мы уже выяснили выше, вы можете узнать, в каких именно БКИ хранятся сведения о вашей кредитной истории, через сервис на сайте ЦБ РФ.

Крупнейшие БКИ в России – Национальное Бюро Кредитных Историй (НБКИ), Equifax и Объединенное Кредитное Бюро (ОКБ). Обратившись в любое из них вы с большой долей вероятности получите полную кредитную историю. Однако ряд банков сотрудничает с тем или иным БКИ на условиях эксклюзивности, поэтому сведения о некоторых ваших кредитах могут быть доступны в отчетах одних БКИ и отсутствовать в отчетах других.

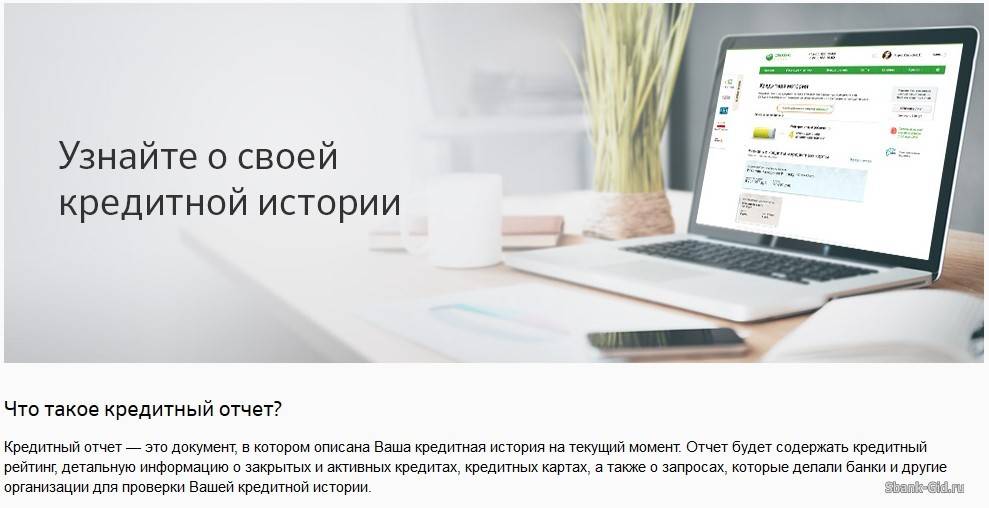

Узнать свою кредитную историю онлайн. Бесплатно

Какие банки не проверяют кредитную историю?

Не существует банков, которые вообще не смотрят на историю ваших кредитов, скорее они просто «закрывают глаза» на мелкие недочеты.

Чаще всего так делают новые организации.

А если банк согласился дать вам кредит, то вероятнее всего под большие проценты и на довольно короткий срок – для минимизации риска.

- Восточный экспресс – довольно новый банк Российской Федерации, основная цель – привлечь большое количество новых посетителей, чтобы получить свою клиентскую базу. Из-за этого значительно упростили процесс выдачи кредита и снизили требования к кредитуемому – из-за этого меньше внимания уделяют клиентской истории кредитования;

- Русский стандарт – выдает наличные или же кредитную карту, при наличии любой кредитной истории, так как действия банка направлены на привлечение и удержание клиентов – количество отказов очень маленькое;

- Ситибанк – выдает кредит заемщикам, незначительно испортившим свою репутацию. При выдаче небольшого займа (до 450 тыс. рублей) – могут принять справку о доходах из любой организации, даже если вы там работаете неофициально, при сумме кредита свыше 450 тыс. – необходимо приносить справку, оформленную по форме 2-НДФЛ;

- Банк Траст – сделал все для удобства своих пользователей – выдают кредит по двум документам, наряду с этим относительно быстро. Можно оформить заявку онлайн;

Более детально ознакомиться с ипотекой по двум документам можно здесь.

- Хоум Кредит – в этом банке смотрят кредитную выписку, и в зависимости от ее состояния устанавливают срок, сумму и процент кредита. Чем хуже кредитная история – тем менее выгодные условия;

- Бинбанк – если деньги нужны срочно – можно оформить кредитную карту, вместе с этим историю займов сотрудники не проверяют, стараются выдать деньги побыстрее и под выгодные проценты;

- GE Money Bank – из преимуществ – высокая скорость рассмотрения заявления, которое также можно подать в онлайн виде.

Плюсы этого банка:

- Отсутствие комиссии за оформление договора;

- Максимальная сумма ссуды – 1 млн. рублей;

- Большой срок выдачи кредита (по сравнению с другими организациями) – 5 лет;

- Есть возможность погасить кредит досрочно и без переплат.

Список наиболее лояльных банков, проценты и сумма кредита:

| Банк | Проценты | Срок | Сумма | |

|---|---|---|---|---|

| Минимум | Максимум | |||

| Ренессанс Кредит | 0.199 | От 6 до 45 месяцев | 30 000 рублей | 500 000 рублей |

| Совкомбанк | – | – | Любая сумма | 750 000 рублей |

| Тинькофф | 0.239 | От 3 до 24 месяцев | Любая сумма | 700 000 рублей |

| Ситибанк | От 28% | До 60 месяцев | Любая сумма | 1 млн. рублей |

| Метробанк | От 16 % до 30 % | От 3 до 24 месяцев | Любая сумма | 300000 |

| МТС Банк | От 34,9 % до 60 % | От 3 до 6 месяцев | Любая сумма | 250000 |

А вот в ВТБ-24 или Сбербанке – при плохой кредитной истории вы вероятнее всего получите отказ (если срок задержки более полугода).

Бюро кредитных историй

Есть несколько стадий невыплаты долга, на которые смотрят работники бюро кредитных историй.

Эту же информацию выдают банку по запросу:

- Грубое нарушение – если вы полностью не выплатили долг или же частично не вернули;

- Среднее нарушение – если вы каждый месяц сознательно задерживали выплату;

- Нормальное нарушение – если вы опоздали с выплатой максимум на пять дней.

Еще есть вариант, что просрочка произошла по вине технического оборудования, когда деньги приходят через значительный срок – иногда маленький долг превращается в огромную сумму, так как банк не всегда оповещает клиента о том, что деньги не пришли.

Помимо этого, БКИ смотрит на историю взаимоотношений с банком – были ли конфликты со служащими или людьми из службы безопасности. В случае, если ваше дело рассматривали в суде – вероятность на положительный ответ банка значительно снижается.

Чаще всего глаза на плохую кредитную историю закрывают банки, которые только появились в стране, и которым необходим приток клиентов.

Отказ в кредитовании

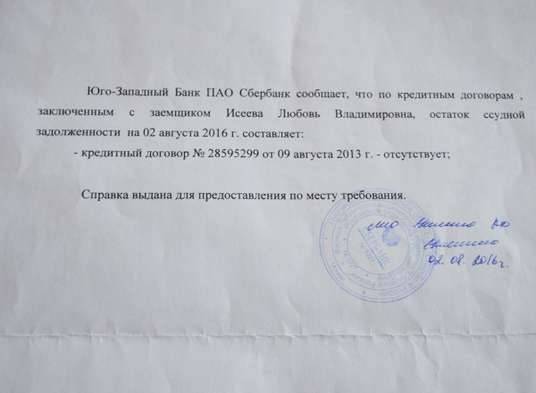

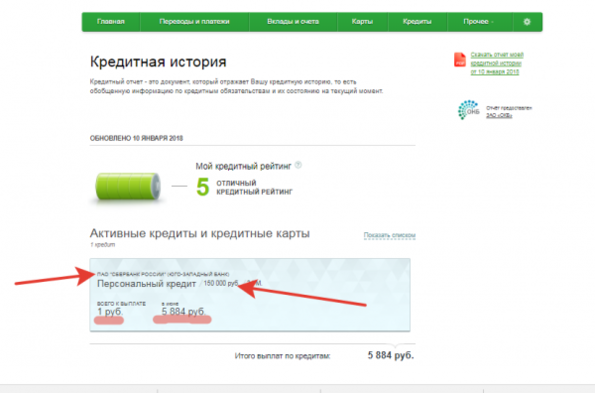

Вскоре семейству вновь понадобились заемные средства. Пенсионерка в очередной раз отправилась в любимый Сбербанк, но получила отказ. Казалось бы, идеальному клиенту, получающему пенсию на карту банка и дважды подтвердившему обязательность, должны были бы с радостью выдать деньги. Однако к тому моменту Исеева достигла 65-летнего возраста, что, по мнению банка, является критичным возрастом.

Тогда Любовь Владимировна решила одолжить денег в другом банке. Как водится, подала заявку, заполнила анкету, но буквально через пару дней кредитная организация уличила Исееву во лжи. На пенсионерке якобы с 2013-го числится непогашенный кредит перед Сбербанком с ежемесячным платежом 5884 руб.

Нет нужды описывать состояние пожилой клиентки после услышанного. Весьма красноречиво об этом свидетельствует пост дочери Исеевой в ЖЖ: «Маму трясло буквально».

Юридически подкованная Людмила решила самостоятельно отыскать истину. Она зашла в Сбербанк-онлайн и запросила кредитную историю матери. За данную услугу пришлось заплатить 600 руб. В досье действительно значился активный кредит с непонятной суммой.

Как улучшить кредитную историю для Сбербанка

Рецепта, который гарантировал бы улучшение кредитной истории именно для Сбербанка, нет. Но стандартный набор действий по улучшению кредитной истории лишним не будет. Вот что можно сделать:

- Проверить свою кредитную историю во всех БКИ, где она хранится. Узнать, где находится ваша КИ, можно в Центральном каталоге кредитных историй (ЦККИ), в том числе и бесплатно. Если в ней есть информация о просрочках, которая не соответствует действительности, или, хуже того, о кредитах, взятых на вас мошенниками — такое не так чтобы очень часто, но, увы, бывает — и принять меры по устранению этого компромата. Как — отдельная тема. Задача непростая, но решаемая.

- Выплатить задолженность по кредитам, если она у вас есть. Просрочки из кредитной истории, если они появились, убрать невозможно. Но чем больше времени пройдёт с закрытия последней и чем меньше их будет в дальнейшем, тем привлекательнее вы как заёмщик станете выглядеть в глазах любого кредитора, в том числе и Сбербанка России.

- Взять потребительский кредит в другом банке в вовремя погасить. Обычно легче получить товарный кредит в торговой точке при покупке, например, телевизора, пылесоса, планшета, телефона, ноутбука и тому подобного.

- Воспользоваться кредитной картой другого банка и вовремя делать платежи по ней, а ещё лучше — делать небольшие покупки и закрывать задолженность в грейс-период (срок после оплаты картой, при полном погашении суммы покупки в течение которого проценты не начисляются — обычно 30–60 дней, но у отдельных банков возможен и до 100–200). Кредитные карты банки обычно одобряют более охотно, чем другие кредитные продукты, а некоторые готовы предоставлять их и клиентам с проблемной КИ, но с минимальным лимитом и под максимальный процент.

- Если в кредите отказывают даже банки, которые наиболее лояльны к заёмщикам, у которых в КИ не всё гладко, остаётся вариант взять по очереди несколько микрозаймов и погасить их вовремя. Хотя только микрозаймы для Сбербанка вряд ли будут убедительны. К ним и банки, которые менее щепетильны к просрочкам по прежним кредитам, относятся негативно, да и все понимают, что микрозаймы используются как способ улучшить КИ.

Кредитная история содержит ваш кредитный рейтинг, который также называется скоринговым баллом: чем он выше, тем больше шансов на одобрение кредита, но банки руководствуются не только им

Если есть просроченные и неотданные кредиты, я бы начинал улучшать КИ с решения вопросов с ними. Этот вариант считаю наиболее действенным, а остальные — весомым аргументом только в сочетании с ним. Это демонстрирует динамику финансовой сознательности клиента: наделал ошибок, но исправил их и больше не допускает. Впрочем, я не кредитный эксперт, а тот может рассуждать и иначе.

Где Сбербанк запрашивает кредитную историю

Информацию для кредитных историй своих заёмщиков Сбербанк передаёт в Объединённое кредитное бюро (ОКБ), учредителем которого сам же и выступает. А вот потенциальных заёмщиков проверяет не только по нему. Закон не ограничивает банки и других кредиторов в количестве БКИ как для хранения кредитных историй своих клиентов, так и проверки тех, кто собирается взять в долг. Можно хоть во всех, которых в России в 2019 году 13.

Известно, что Сбербанк, проверяя потенциального заёмщика, запрашивает в ЦККИ, в каких БКИ хранится его история. А вот по каким из них проверяет, сказать точно нельзя. Ни один банк эту информацию не афиширует, Сбербанк не исключение.

Опыт заёмщиков Сбербанка позволяет сделать вывод, что будущих получателей кредитов он проверяет в Национальном бюро кредитных историй (НБКИ), в которое передают информацию до 80% российских кредитных организаций.

По имеющейся информации, в НБКИ передают сведения, в частности, такие кредитные учреждения:

- Абсолют Банк;

- Авангард;

- Альфа Банк;

- Бинбанк;

- ВТБ 24;

- Газпромбанк;

- Глобэкс;

- ДельтаКредит;

- Зенит;

- Интеза Банк;

- Кредит Европа Банк;

- ОТП банк;

- Райффайзенбанк;

- Росбанк;

- Русфинанс Банк;

- РосЕвроБанк;

- Ренесанс Капитал; Тинькофф Банк;

- Ситибанк;

- Уралсиб;

- Юникредит Банк.

Как улучшить КИ

Почистить кредитную историю только посредством Сбербанка не получится. Предстоит выяснить факторы, повлекшие ухудшение финансового рейтинга. Нужно погасить накопленную задолженность перед кредиторами. После выполнения финансовых обязательств можно приступать к лечению кредитной истории.

Оформление займа и своевременное закрытие долговых обязательств

Большинство кредиторов не желают сотрудничать с гражданами, чья КИ подпорчена. Лояльное отношение к такой группе клиентов в микрофинансовых конторах. Здесь деньги дают под большой процентную ставку, поэтому не интересуются показателями благосостояния.

При выборе такой организации стоит обратить внимание на такие аспекты:

- регистрацию в Росреестре (наличие лицензии);

- сотрудничество с БКИ;

- требования к клиентской базе и нюансы оформления ссуды.

При заключении договора необходимо указать, что деньги нужны для исправления финансового рейтинга. Основное условие улучшения репутации – своевременное погашение платежей. В ином случае, просрочка только усугубит ситуацию.

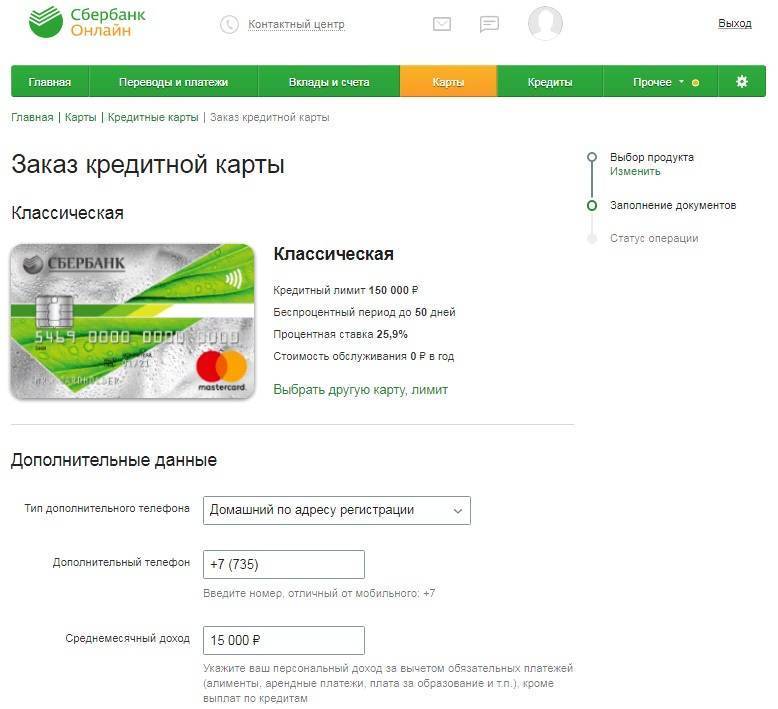

Оформление кредитки

Оформление кредитной карточки – способ обновления кредитной истории. Требования к клиенту заключаются в регулярном использовании и своевременном погашении ежемесячных платежей.

При выдаче кредитки банковское учреждение не выдвигает высоких требований к физическому лицу. Можно получить карту с нулевым балансом и пополнить счет личными средствами. При постоянных переводах банк даст кредит, предполагающий исправление КИ.

Программа «Кредитный доктор»

Услуга заключается в:

- оформлении займов;

- закрытии долговых обязательств в установленные сроки;

- погашении коммунальной задолженности

Сервис доступен всем желающим гражданам.

Через суд

Этот способ следует использовать, если плохая репутация клиента сформировалось по вине банковского учреждения. Ошибки возникают по таким основаниям:

технический сбой системы, отправляющей сведения в БКИ;

реализация мошеннических схем;

умышленные действия кредитора;

человеческий фактор (неосторожность, невнимательность сотрудников).

Если гражданин определил факт противоправных действий, необходимо обратиться в Бюро с заявлением и сопроводительными документами, подтверждающими недостоверность данных (банковское соглашение, квитанции о погашении долга).

Плюсы и минусы микрозаймов

Часто оформляются онлайн через сайт микрофинансовой организации.

Плюсы:

- Быстрый срок предоставления денег – от 15 минут;

- Нет необходимости выходить из дома и стоять в очереди в банк.

У такого варианта есть очень много отрицательных моментов:

- Короткий срок, на который вы получаете деньги – обычно не более месяца;

- Маленькая сумма займа – до 15 тыс. рублей;

- Кажущаяся низкой процентная ставка, но нужно понимать, что она составляет 1-2 % в день, в итоге за месяц набегает приличная сумма переплаты.

Стоит выбрать этот вариант, если деньги нужны максимально срочно.

Будет полезно просмотреть:

Проверка кредитной истории банками

Кредитная история зачастую проверяется даже в организациях, занимающихся выдачей микрокредитов. Конечно же, есть и такие, что не обратят внимания на плохую КИ, но проценты там ещё выше.

Если Вы являетесь обладателем положительной КИ, то доверие любого банка к Вам многократно возрастает. Вы – пример идеального клиента (при условии, что все документы в порядке)

И неважно, в каком банке была заработана кредитная история

В обратном же случае – можете рассчитывать лишь на получение отрицательного ответа по выдаче кредита. Необходимо заранее думать о последствиях, потому как восстановление репутации – дело сложное и длительное.

Как улучшить кредитную историю

Чтобы улучшить кредитный рейтинг, в первую очередь следует выяснить, каковы показатели плохой истории. К ним относятся:

- Просрочка погашения ежемесячных платежей.

- Несвоевременный возврат займа и процентов по нему.

- Досрочное погашение кредита.

- Неспособность плательщика вернуть кредит.

- Судебные разбирательства в связи с нарушением гражданином условий договора кредитования.

Также возможна ситуация, когда низкий рейтинг – следствие технической ошибки. В таких случаях банк запрашивает кредитные данные плательщика повторно, когда ошибка будет найдена и исправлена БКИ.

Заемщик может получить кредит на крупную сумму даже при плохой истории при условии, что:

- у него увеличились доходы (и он может это подтвердить документально);

- он гарантирует возврат займа залогом имущества.

Возможно, банк подтвердит кредит при низком рейтинге и заемщику, у которого есть созаемщики либо поручители с высоким доходом и хорошей историей.

Если банк отказал в кредитовании, для улучшения рейтинга рекомендуется предпринять следующие действия:

- Открыть в данном банке счет для зачисления социальных выплат либо заработной платы или оформить кредитную карту. Картой рекомендуется пользоваться как можно чаще, а платежи по ней обязательно производить своевременно. Открыть дебетовый счет, чтобы подтвердить свою финансовую обеспеченность (предварительно нужно убедиться, что банк производит выплаты АСВ и в случае его банкротства средства можно будет вернуть). Эти меры помогут, если рейтинг у плательщика средний и он рассчитывает на не слишком крупную сумму займа.

- Если же рейтинг низкий и(или) требуется получить крупную сумму в кредит, нужно будет несколько раз брать кредиты в банках либо финансовых организациях, которые согласятся их выдать, и вовремя погашать. Сумму и срок кредитования при этом нужно каждый раз увеличивать. Обращаться следует сначала в микроорганизации (при этом соглашаясь на невыгодные условия кредитования, т. к. другого варианта при низком рейтинге нет), затем по мере улучшения истории – в более крупные банки.

Существует еще один вариант избавиться от плохой истории кредитования – обнулить ее. Каждый гражданин вправе подать заявление в БКИ на удаление сведений о нем из базы. Однако этот метод не является действенным, банки опасаются выдавать займы клиентам с чистой историей.

Меры по улучшению рейтинга кредитополучателя лучше использовать в комплексе. Например, пользоваться кредитной картой банка, в котором требуется в дальнейшем получить заем, и вовремя возвращать установленную договором сумму выплат иным организациям. Процесс исправления рейтинга для получения крупного кредита, например ипотеки, может занять несколько лет.

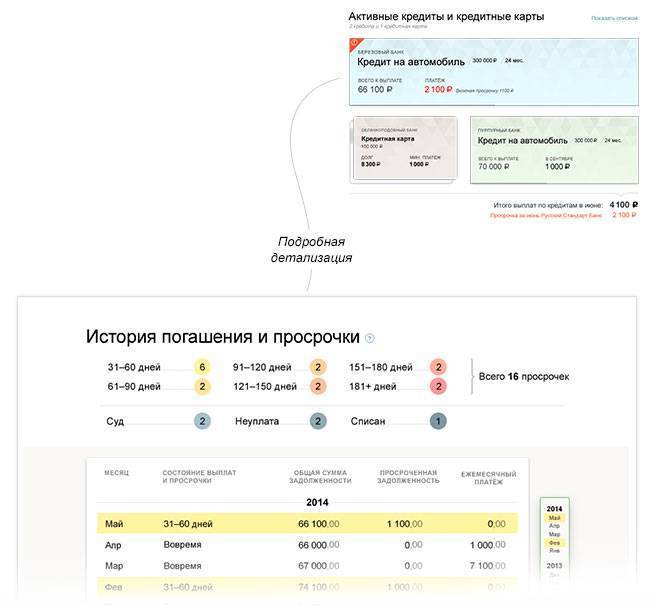

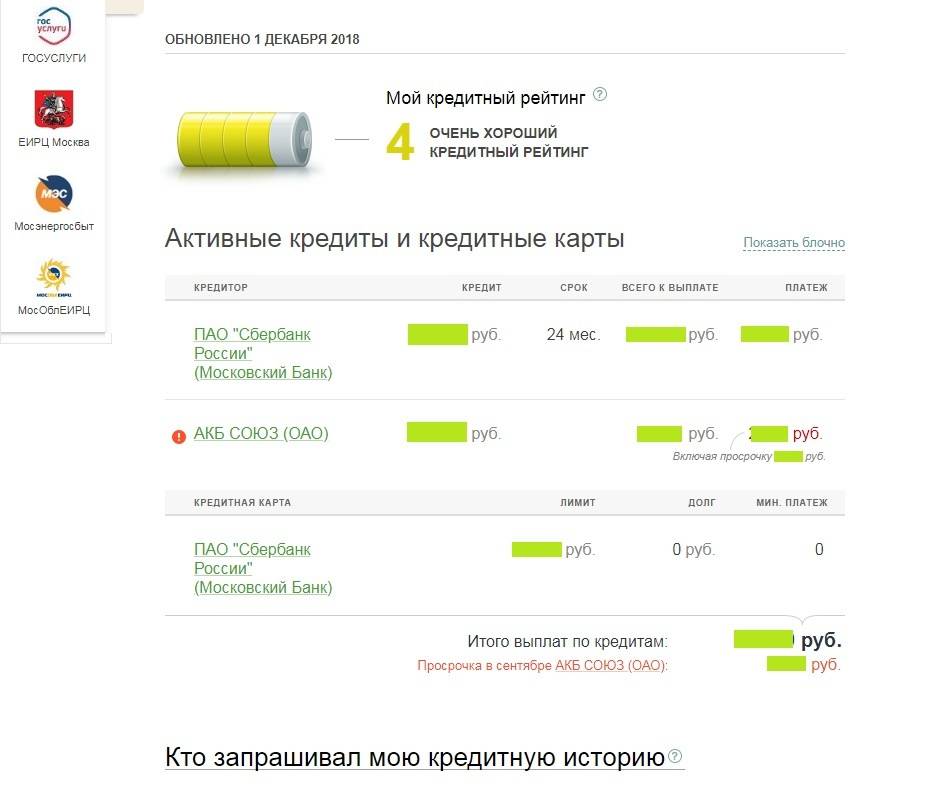

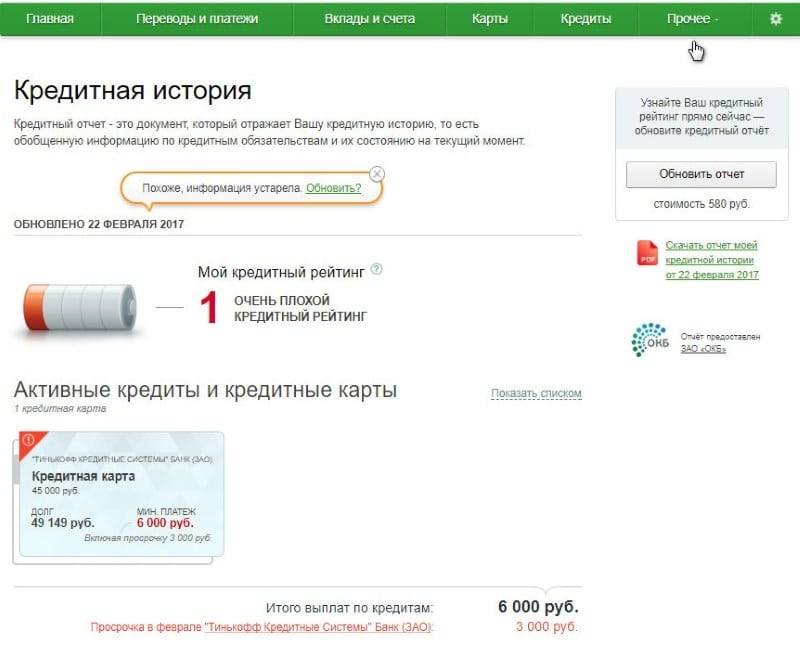

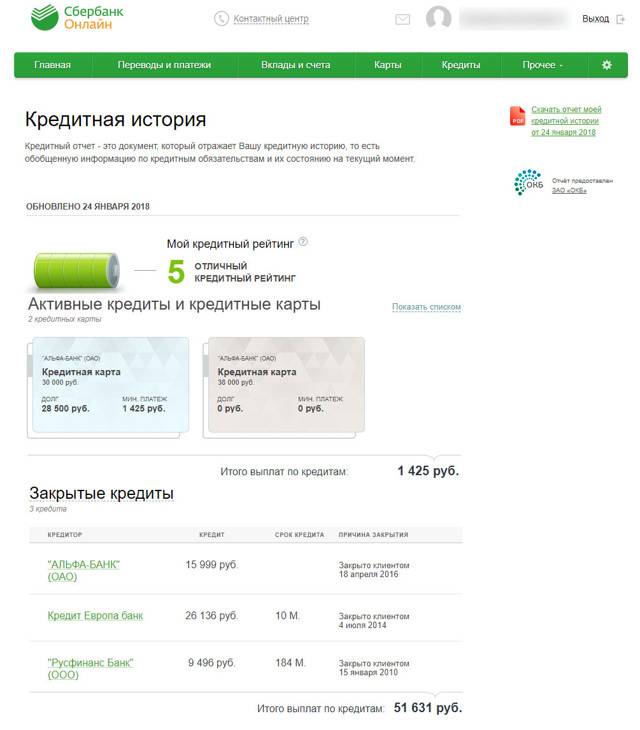

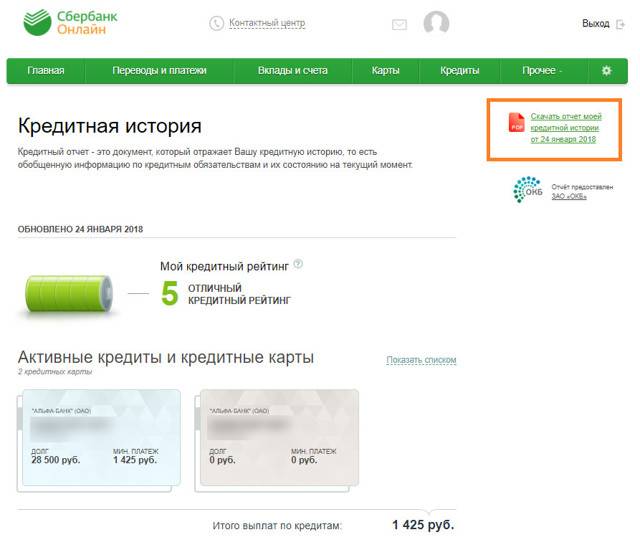

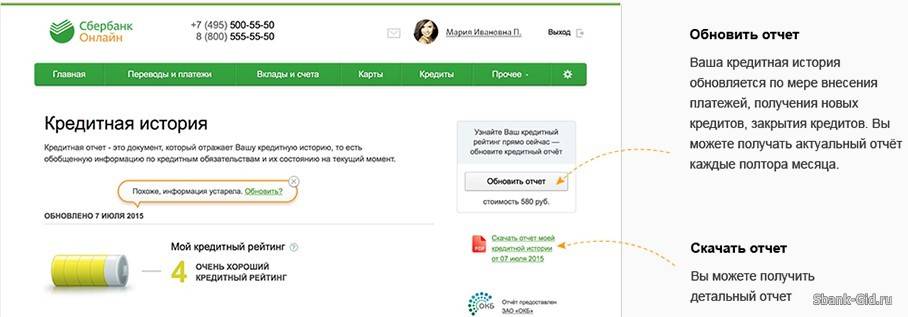

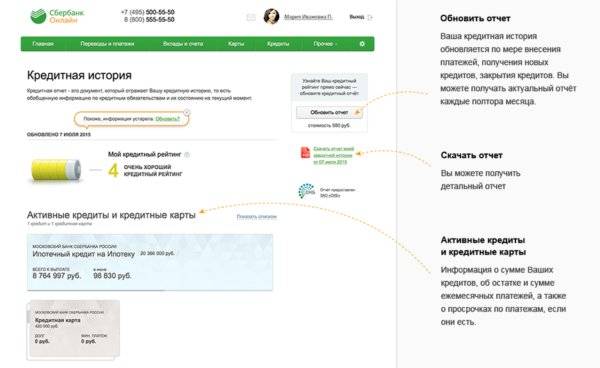

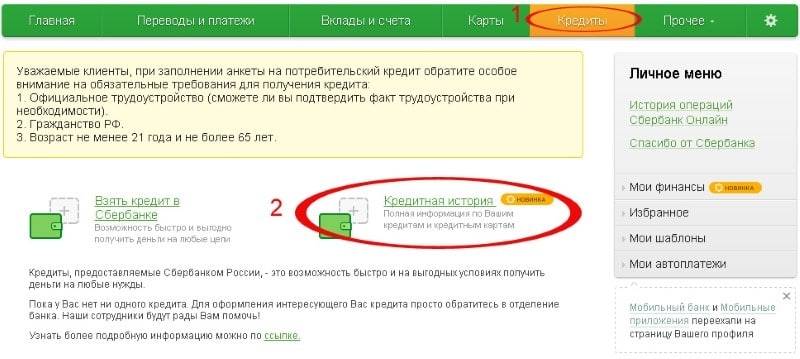

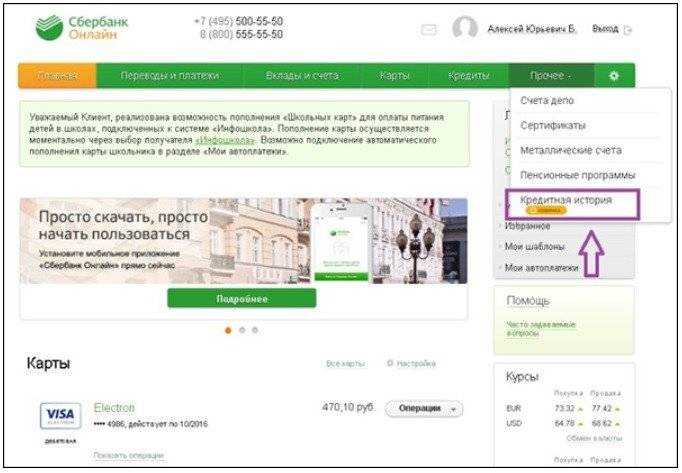

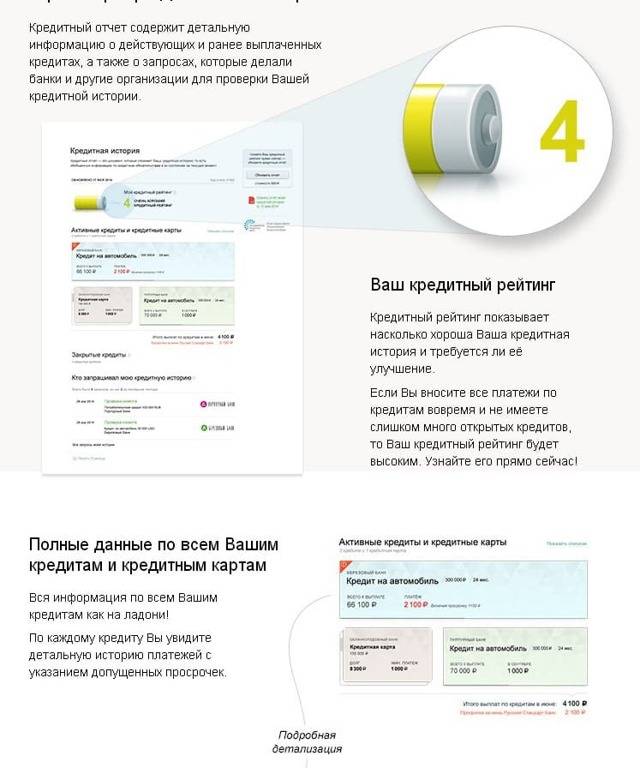

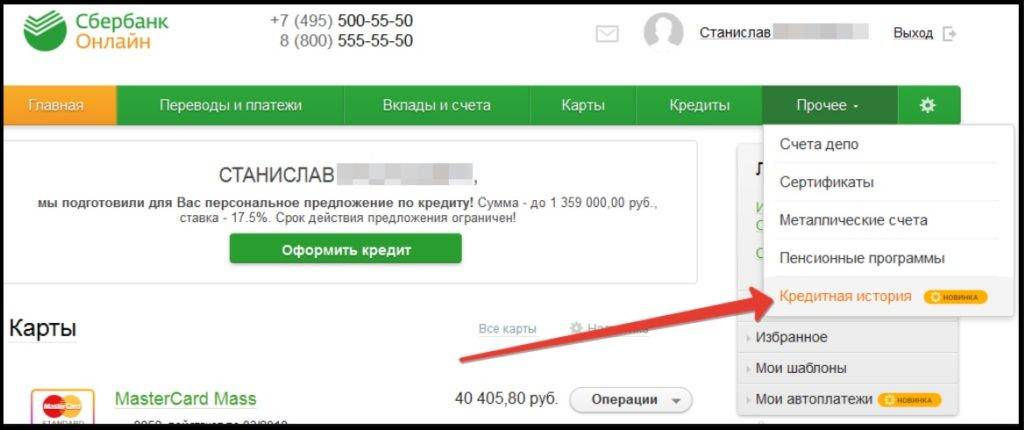

Кредитная история в Сбербанк Онлайн

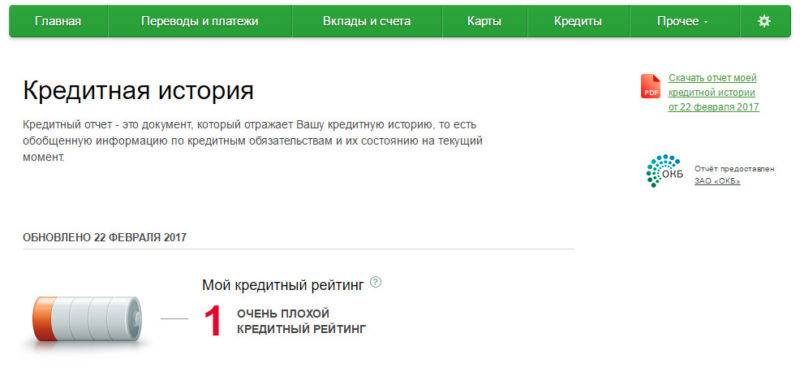

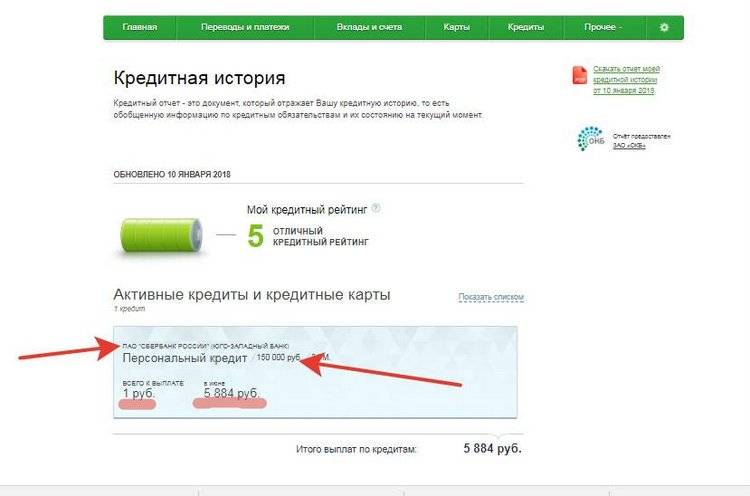

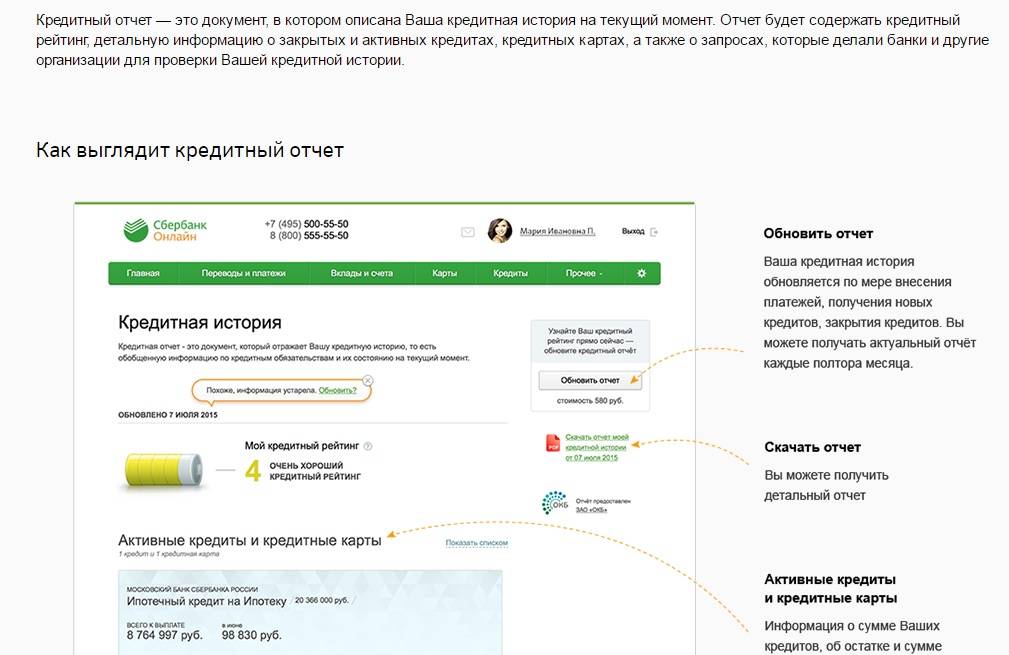

Пользователи Сбербанк Онлайн имеют возможность просматривать свою историю кредитования и контролировать кредитный рейтинг в личном кабинете.

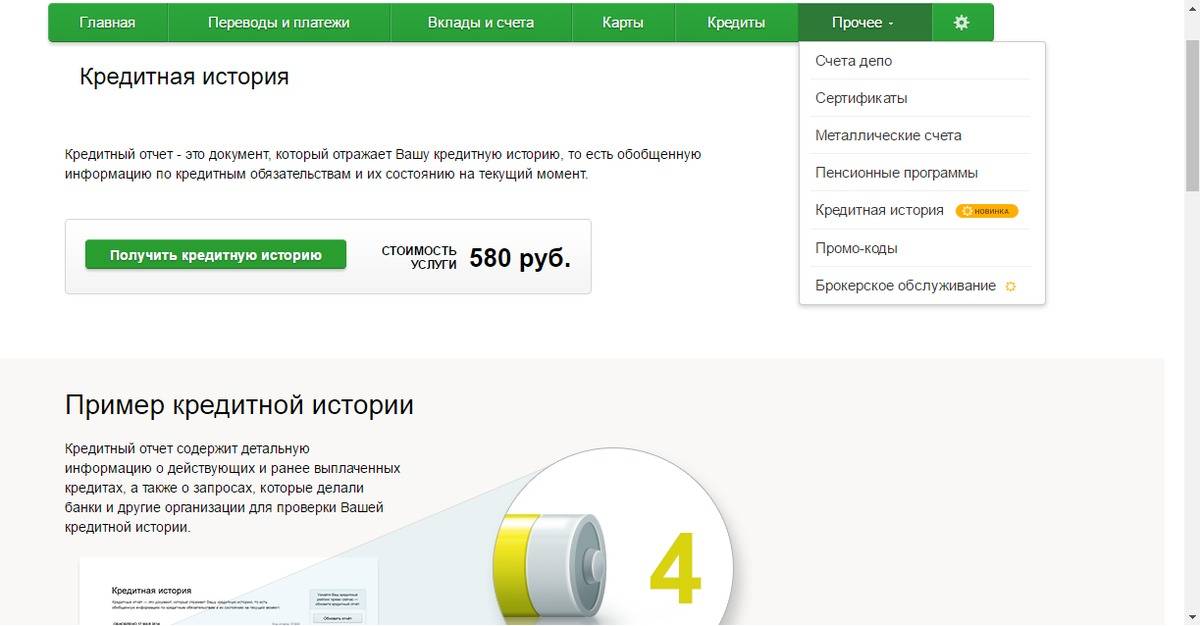

В личном кабинете (сведения об истории кредитования можно найти в соответствующем подразделе на вкладке “Прочее”) постоянно отражаются история получения и выплаты займов и дата ее последнего обновления.

Помимо кредитного рейтинга, пользователям онлайн-сервиса доступна информация, посвященная:

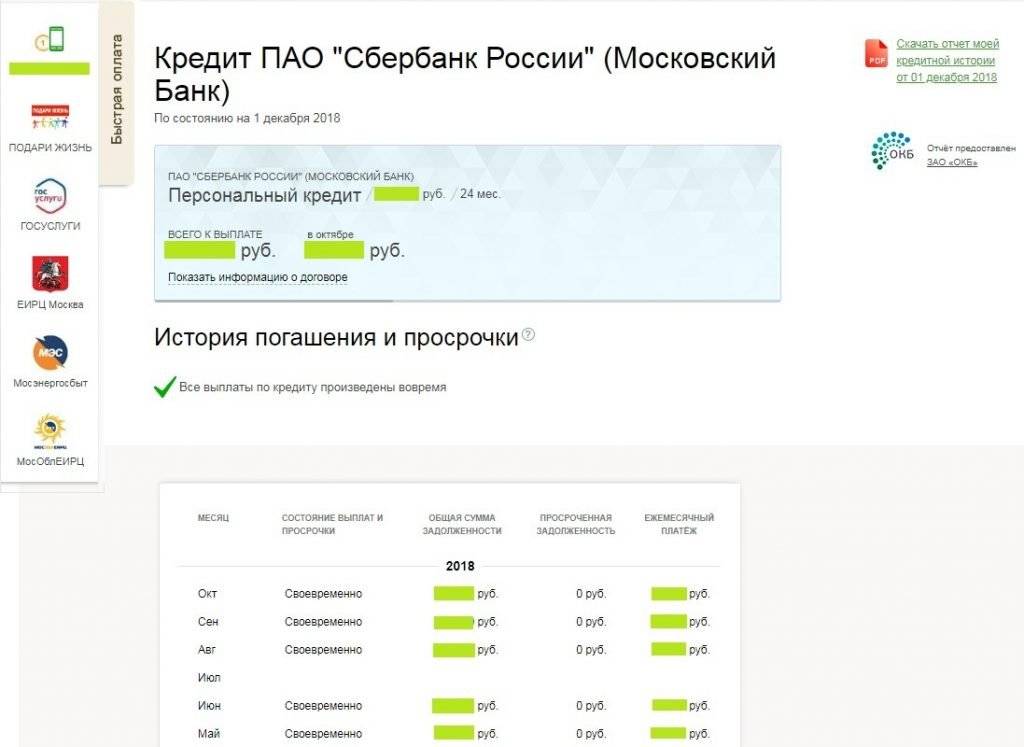

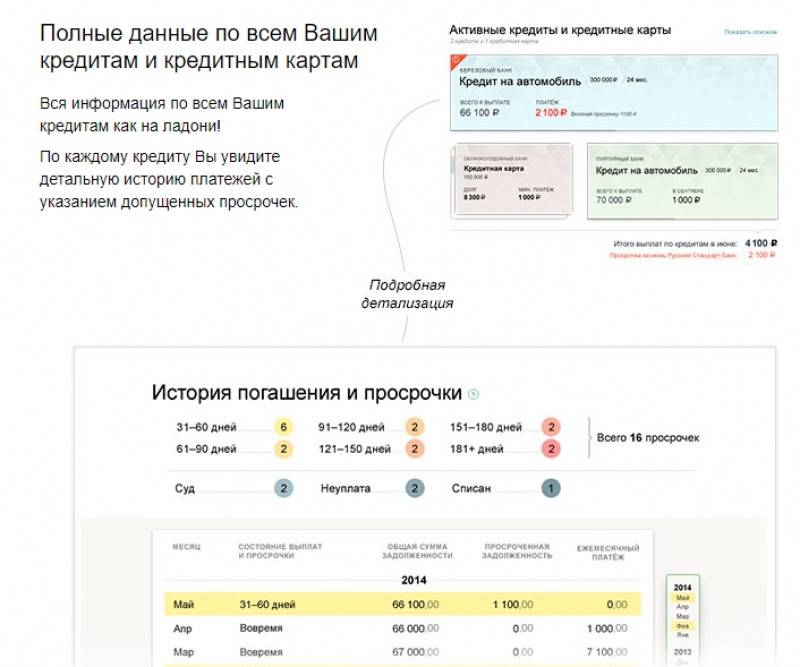

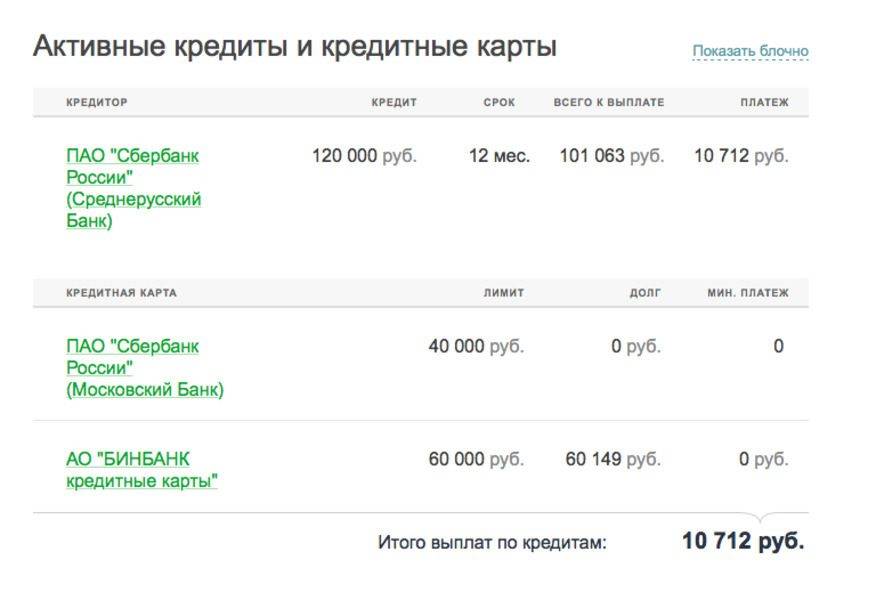

- Всем открытым и закрытым договорам кредитования гражданина. По каждому договору данные структурированы в разрезе погашения задолженности по месяцам, при наличии просрочки указывается ее сумма за каждый месяц.

- Балансу кредитных карт кредитополучателя при их наличии.

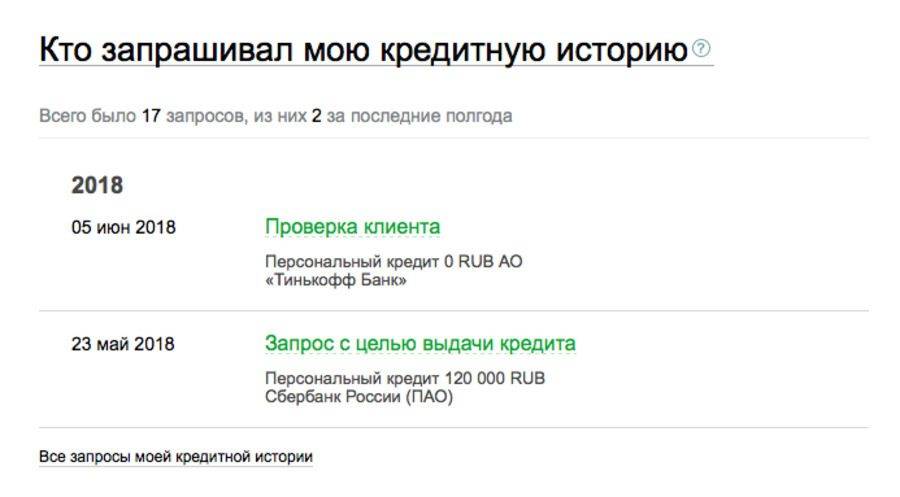

- Организациям, запрашивавшим сведения о кредитном рейтинге гражданина. Это могут быть банки, компании – действующие или потенциальные работодатели и др. Сведения направляются организациям только после подтверждения гражданином его согласия на данную операцию.

Кроме того, в личном кабинете для ознакомления размещена диаграмма составляющих кредитного рейтинга в процентном соотношении. Среди них:

- историческая, недавняя и текущая просрочки;

- специфика кредитного поведения и нагрузки;

- специфика обращений в БКИ и т. д.

Часто возникающие вопросы пользователей кредитки с 50 дневным грейс периодом

Как узнать кредитный лимит

Есть 4 способа с помощью которых вы можете узнать размер своего кредитного лимита:

Отправив СМС на номер 900. Чтобы узнать размер лимита, необходимо указать в тексте сообщения «Баланс 4321», где 4321 это последние четыре цифры номера вашей карты. В ответ поступит сообщение с размером лимита.

С помощью мобильного приложения «Сбербанк Онлайн». В приложении виден лимит в режиме реального времени.

- В личном кабинете «Сбербанк Онлайн» на сайте банка. В личном кабинете можно ознакомиться не только с кредитным лимитом, но и узнать дату окончания льготного периода, дату и сумму платежа.

- Запросив баланс в банкомате. Вставьте карту в банкомат и следуйте инструкциям на экране.

Если не успеть оплатить в 50-дневный срок, какие последствия могут возникнуть

Если по истечении льготного периода клиент не может оплатить всю сумму задолженности, он обязан внести минимальный платёж.

Сумма и дата минимального платежа приходят клиенту заблаговременно на номер телефона привязанный к карте.

В случае если клиент не внёс сумму минимального платежа, банком будут начисляться пени и штрафы согласно тарифам по карте, проценты за пользование суммой и за клиентом будет числиться просроченная задолженность в Бюро Кредитных Историй.

При оформлении карты Signature – сколько составит кредитный лимит

При оформлении кредитки Аэрофлот Signature кредитный лимит устанавливается банком после рассмотрения заявки.

Сумма может быть известна заранее, в случае если банк предварительно одобрил клиенту карту на основании его операций по счету.

Можно ли оформить кредитку с отсрочкой оплаты процентов не гражданину Российской Федерации

Подать заявку на кредитную карту может только гражданин РФ возрастом от 21 года до 65 лет, обязательно наличие регистрации.

Возможно в случае наличия предварительно одобренной суммы в личном кабинете. В остальных случаях наличие справки обязательно.

Чтобы избежать отказа, банка лучше заранее подготовится и запросить у работодателя справку 2НДФЛ.

Что такое обязательный платёж

Обязательный платёж — это минимальная сумма, которую клиент должен внести на кредитную карту по окончании льготного периода.

На оставшуюся сумму задолженности банк будет начислять проценты до момента полного погашения. Какой процент у вашей кредитки указано в кредитном договоре.

В этом случае к клиенту не будут применены пени и штрафы, и за ним сохранится положительная кредитная история.

В каких случаях грейс период может действовать меньше 50 дней

У каждого банка свои правила льготного периода. Сбербанк использует фиксированные даты.

Клиент получив пластик не всегда начинает пользоваться ей в тот же день.

К примеру, клиент получил карту 7 марта, эта дата его отчётный день. В этом случае льготный период закончится 27 апреля.

Если клиент воспользовался средствами с кредитки только 25 марта первый раз — то до окончания грейс периода останется 33 дня.

Какими картами Сбербанка можно пользоваться 50 дней бесплатно

Все кредитки Сбербанка имеют грейс период 50 дней в течение которого проценты на потраченную сумму не начисляются.

В этой статье мы показали как пользоваться бесплатно кредиткой Сбербанка, как классической так и с бонусной системой

Самое важное следить за сроками льготного периода. Приятных покупок!