Содержание кредитной истории

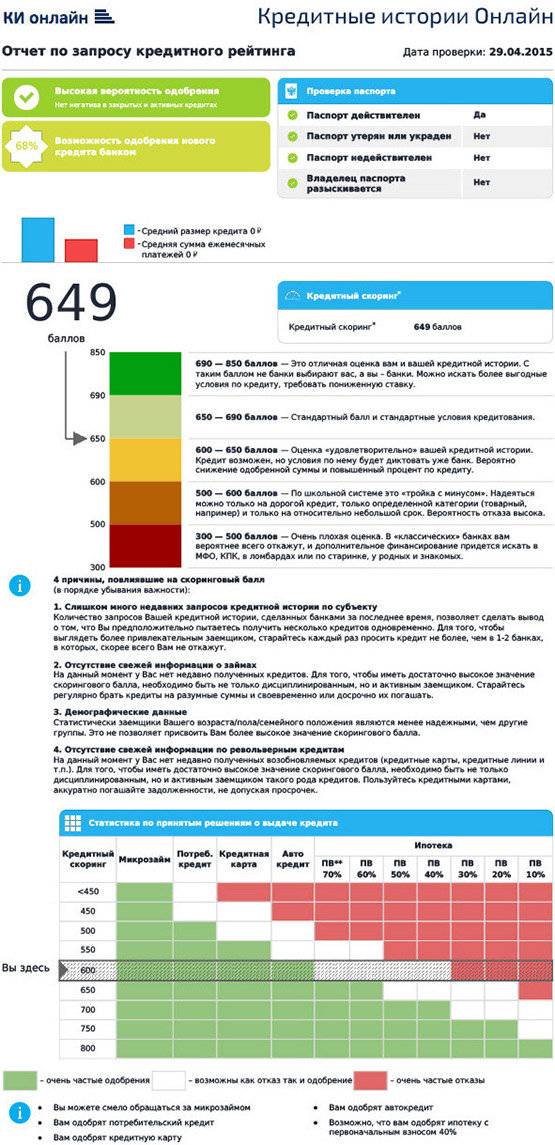

Посмотрим, как выглядит кредитная история на примере НБКИ. В первой части документа мы видим общие сведения о человеке: его именные и паспортные данные, дата и место рождения, гражданство, пол. В шапке указывается уникальный номер запроса в БКИ, код субъекта и точное время предоставления данных.

Идентификация личности происходит по имени, фамилии, отчеству, дате рождения, паспортным данным. Также прописываются адреса регистрации и фактического проживания по последним данным. Указываются контактные телефоны для связи.

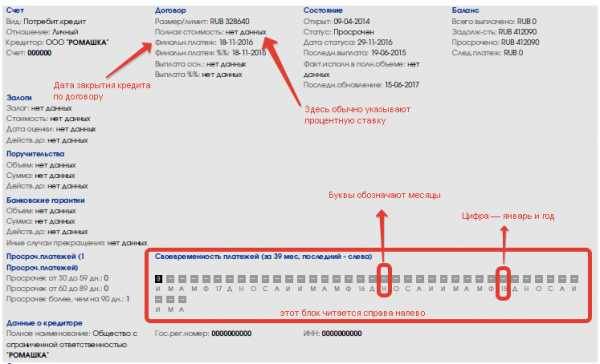

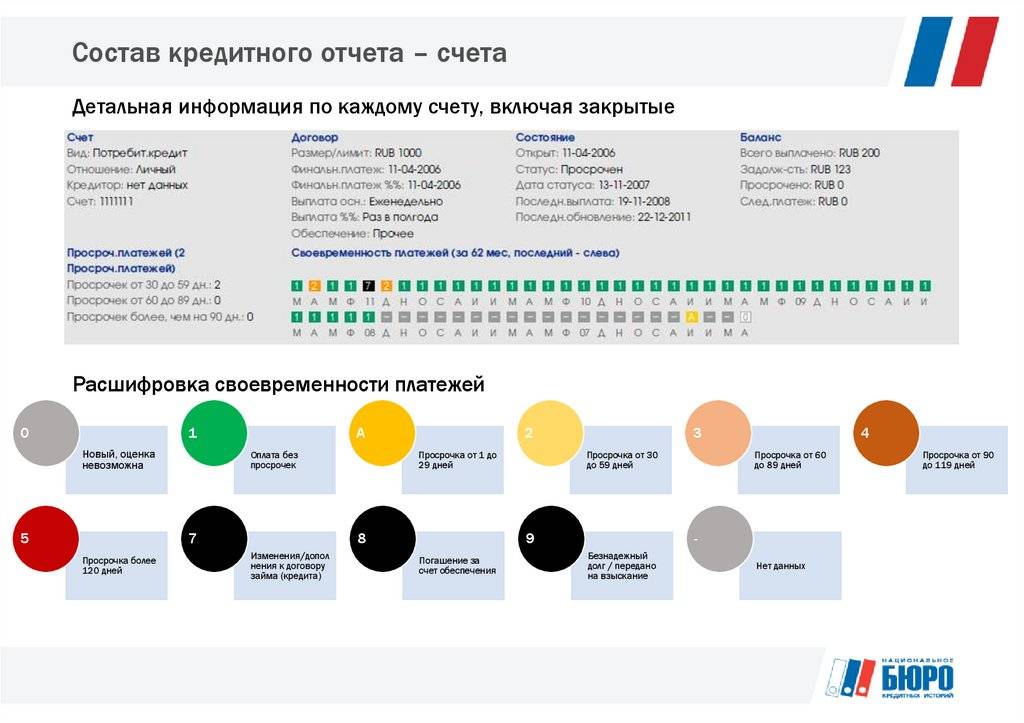

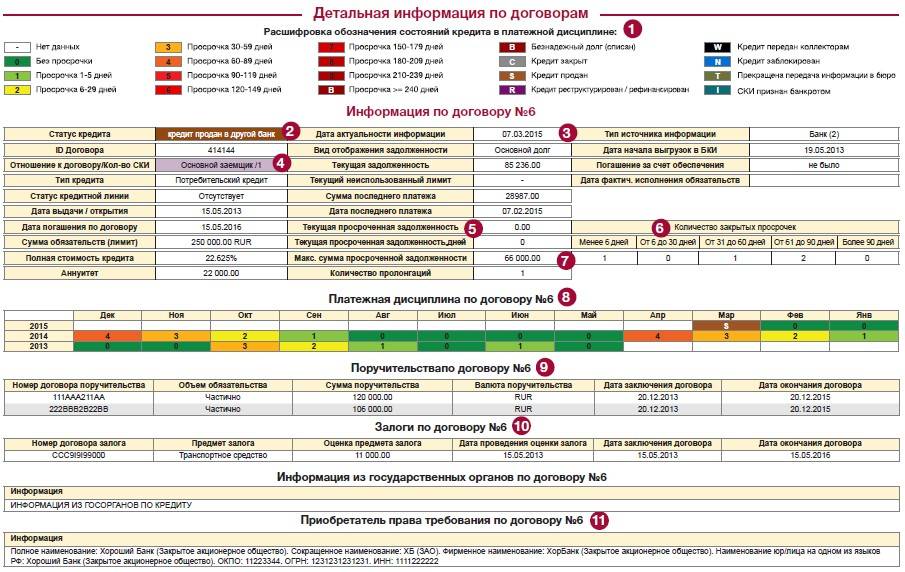

Далее следует самая важная и информативная часть, в которой перечисляются все оформленные кредиты:

- вид кредитного продукта (потребительский, ипотечный, автокредит, карта с лимитом и пр.);

- наименование банка, его общие реквизиты;

- состояние займа (погашен или действует);

- сумма и дата кредитного договора;

- последний платеж по графику (плановый или фактический, если долг уже закрыт);

- дата обновления информации;

- порядок погашения (аннуитетный или дифференцированный);

- банковская гарантия;

- своевременность оплаты, наличие просрочек.

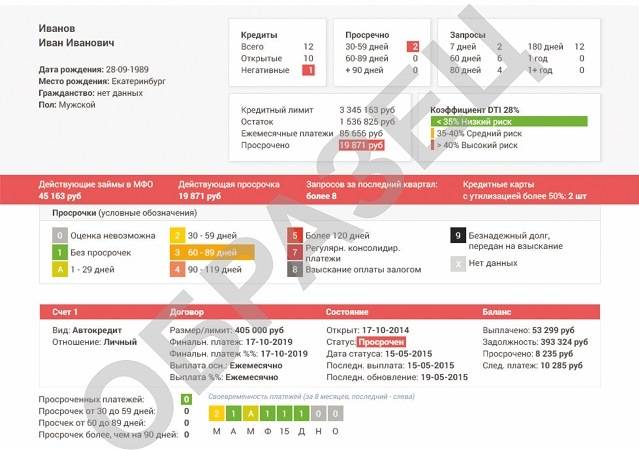

Для удобства пользования качество погашения задолженности отмечено цветом. Просроченные платежи выделены красным или желтым, вовремя внесенные – зеленым. Сведения о просрочках собраны в отдельных строках с разбивкой по количеству дней. К примеру, может быть указано, что заемщик нарушил оплату на срок более 90 дней 3 раза.

Предпоследний раздел содержит информацию о том, когда и за кредитом в какой сумме обращался клиент. Указывается, какой именно вид займа он хотел оформить, наименование банка и решение. Если ответ был отрицательным, может быть указана его причина. Хотя кредиторы имеют право не писать, на каком основании отказали.

Эта часть очень интересует финансовую организацию при рассмотрении кредитной заявки. Дело в том, что у клиента может действовать одобрение, которым он еще не воспользовался. Если вы не планируете брать кредит, лучше перевести старую заявку в отказ, иначе ее сумма может быть учтена при оформлении займа в другом банке.

В конце документа указывается, когда и кто запрашивал кредитное досье человека. Это могут быть не только банки, но и страховые компании, работодатели и др. При оформлении заявки на ссуду с клиента берется письменное согласие на предоставление данных из БКИ. Если какая-либо организация делает запрос без разрешения собственника банковской истории, ее могут привлечь к ответственности.

Обратите внимание, что иногда данные в БКИ не соответствуют реальности

Поэтому самому клиенту важно отслеживать состояние своей кредитной истории. Недостоверность может появиться при нарушении инструкций банками или по техническим причинам. В этом случае необходимо направить претензию в БКИ и попросить исправить информацию

В этом случае необходимо направить претензию в БКИ и попросить исправить информацию

Недостоверность может появиться при нарушении инструкций банками или по техническим причинам. В этом случае необходимо направить претензию в БКИ и попросить исправить информацию.

МФО, которые не запрашивают кредитную историю

Если вы будете искать в Интернете банки, которые не проверяют кредитную историю, то в первую очередь увидите рекламу МФО. Микрофинансовые организации действительно относятся к её качеству более лояльно, а получить деньги можно онлайн, просто предоставив данные паспорта.

Ниже представлена таблица с предложениями МФО: какие не проверяют кредитную историю и выдают займы даже тем, у кого были просрочки.

| Название | Максимально возможная сумма первого займа (руб.) | Процентная ставка |

| Веб-займ | 30000 | от 0% |

| Екапуста | 30000 | от 0% |

| Zaymigo | 15000 | 0,49% |

| Турбозайм | 20000 | 0,6% |

| Lime | 20000 | от 0% |

| Деньги Сразу | 30000 | 1% |

Изучите полный список микрофинансовых организаций, которые выдают займы без проверок.

Получив несколько займов в МФО (это самые лояльные организации для получения заемных средств) и вернув их в срок, вы оставите в свой КИ положительные отметки. После этого новые, самые лояльные банки могут одобрить вам кредитный продукт. Со временем, пользуясь такими услугами, вы сможете сформировать себе образ ответственного и добросовестного заемщика. Это поможет вам в будущем рассчитывать на более выгодные предложения от банков (в том числе и на ипотечное кредитование).

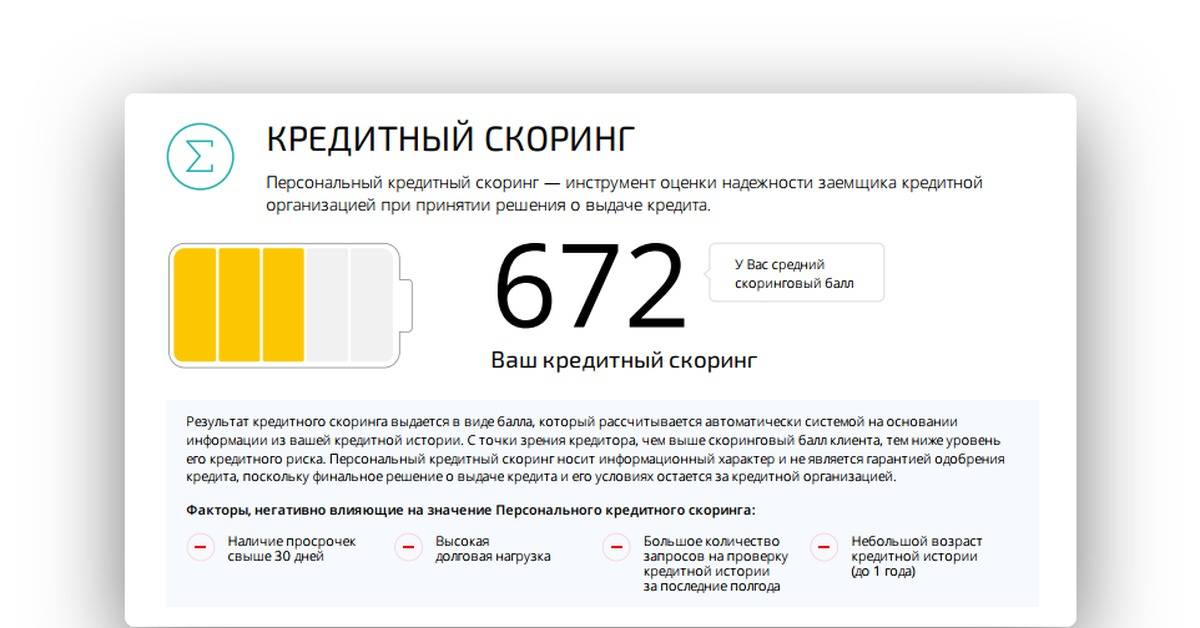

Скоринговые баллы

Скоринговый балл – это оценка кредитоспособности клиента, которая по совокупности представленных клиентом данных дает определенный результат о проведении аналитических и математических расчетов. Баллы присваиваются за все анкетные данные заемщика, например:

- Возраст заемщика играет важнейшую роль при выдаче кредита, заемщики в возрасте до 20 лет и старше 60 получают 15 баллов, максимальную оценку получает клиент в возрасте от 30 до 35 лет 114 баллов, клиенты в возрасте от 50 до 60 лет оценивается в 97 баллов.

- Больше предпочтение банки отдают к клиентам, состоящим в браке, им присваивается 115 баллов, низкий балл получают супруги, которые проживают раздельно 30 баллов.

- Семьи без детей получают больше баллов 87, при наличии более 3 детей всего 4.

- Что касается трудоустройства, то максимальный балл получают сотрудники коммерческих компаний 124 балла, минимальную оценку дадут пенсионеру – 19.

- Высокую оценку кредитоспособности получают заемщики, занимающие руководящие должности 122 баллов, минимальную наемные работники без квалификации – 3.

- Клиенты с трудовым стажем более 5 лет получают 89 баллов, без трудового стажа 6 баллов.

- Что касается заработной платы, то чем она выше, тем больше баллов, например, при зарплате более 40000 рублей заемщик получает 198 баллов, до 5000 рублей всего 9.

- За наличие стационарного домашнего телефона клиент получает 36 баллов, за его отсутствие 7.

- При наличии в собственности автомобиля зарубежного производства 115 баллов, при отсутствии автомобиля 7 баллов.

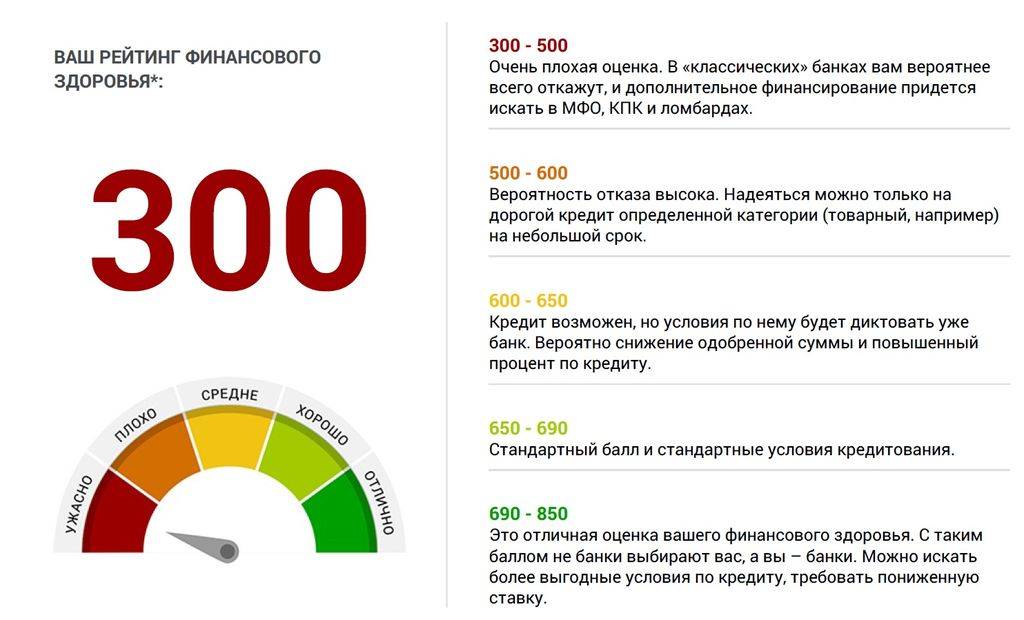

Итак, в будущем все оценки выданные системы подсчитываются и выносятся общая оценка кредитоспособности, она определяет, будет выдан кредит или нет. Шкала оценки распределяется следующим образом:

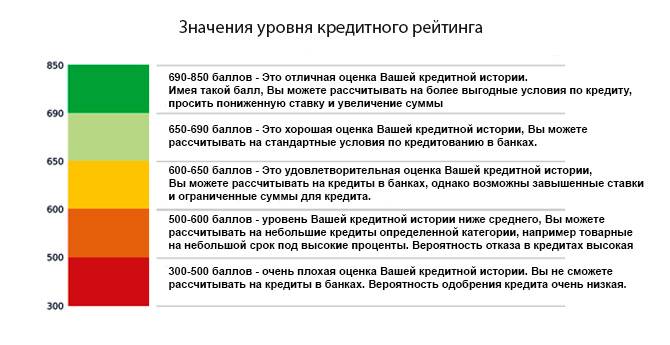

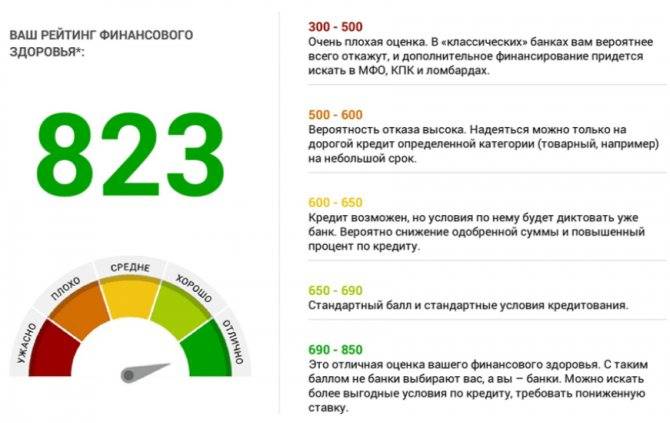

- Оценка от 300 до 500 баллов свидетельствует о низкой надежности клиента, которому в выдаче классического кредита будет отказано, он максимум может рассчитывать на микрозайм в микрофинансовой компании.

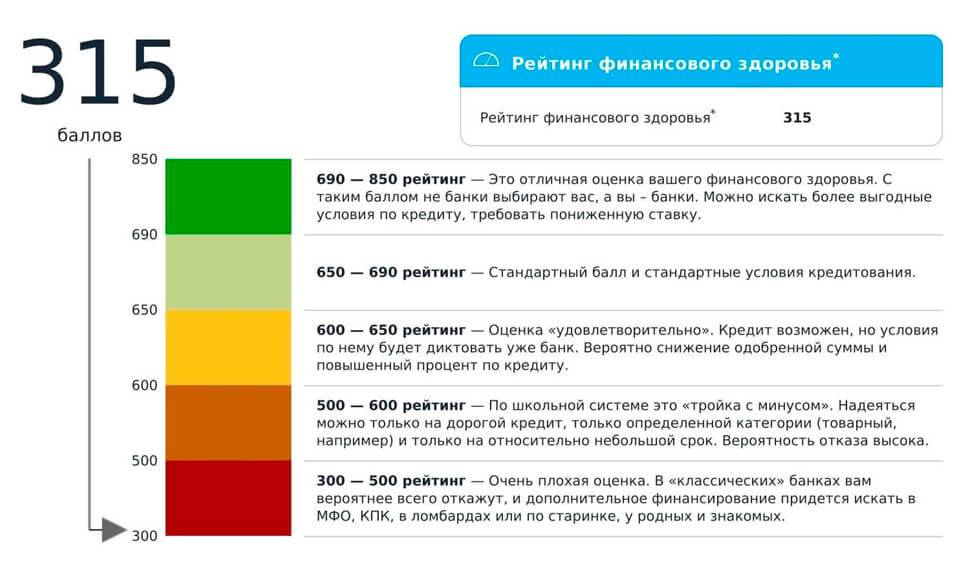

- От 500 до 600 очков свидетельствуют о низкой кредитоспособности клиента, но у него есть шанс получить дорогой займ в банке под высокий процент на небольшую сумму.

- 600—650 очков удовлетворительная кредитоспособность заемщика, банк готов предоставить кредит на более жестких условиях, с повышенной процентной ставкой и обеспечением.

- 650—690 очков – хорошая кредитоспособность заемщика, есть все шансы получить кредит на стандартных условиях.

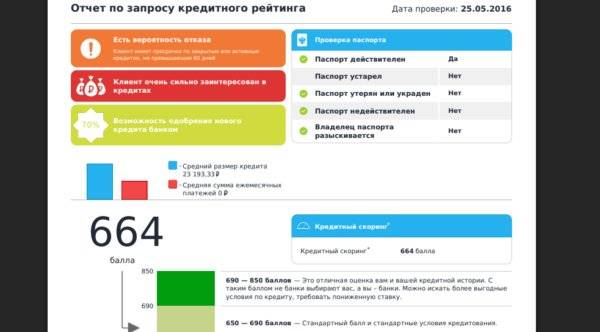

- 690—850 – высокая оценка кредитоспособности клиента банки выдают кредит на максимально выгодных условиях на крупную сумму с низкими процентными ставками.

Кстати, стоит обратить внимание, что банк имеет возможность отказать в выдаче кредита без объяснения причин. В основном это происходит в том случае, если оценка скоринга менее 500 баллов

Рисковый индикатор

Параметр имеет большое значение – при помощи него определяется, насколько клиент надежный. За основу берутся социально-демографические признаки.

На состояние РИ влияют следующие сведения о заемщике:

- Место проживания, регион, где человек прописан.

- Возраст.

- Информация о семейном положении, наличии детей.

- Место работы.

- Наличие образования и его вид.

С учетом этих сведений определяется, можно ли выдавать деньги в долг. Данные могут положительно или отрицательно повлиять на рейтинг.

Надежность оценивается по шкале от одного до пяти:

- При первом индикаторе КИ получить заем сложно. Немногие кредиторы желают сотрудничать с такими клиентами. К категории относятся граждане, не достигшие 21 года, а также пенсионеры, лица, у которых нет образования.

- При значении 2 также сложно получить заем. Возрастные рамки клиентов – старше пенсионного возраста и младше 25. Под данную оценку попадают пользователи банковских услуг, не имеющие специальности.

- Значение 3 получают заемщики, которые соответствуют большинству социальных параметров. Они могут получить ссуду в некоторых банках.

- Рисковый индикатор 4 в кредитной истории считается хорошим значением. Большинство банков охотно сотрудничают с этой категорией клиентов. В основном это люди в возрасте 30-50 лет, которые имеют семью, закончили ВУЗ или получили профильную специальность.

- 5 – наивысший уровень надежности. К данной категории относят лиц среднего возраста, которые имеют хороший и постоянный доход, живут в благополучном районе, закончили ВУЗ.

Таким образом, рисковый индикатор оказывает большое влияние при принятии организацией решения о выдаче денег в долг. Чем выше данный показатель, тем больше вероятность получения средств в любом банке на выгодных условиях.

Сколько на самом деле хранится КИ

Теперь разберемся, через сколько лет аннулируется кредитная история, каков реальный срок. В России действует Федеральный Закон О кредитных историях, который и дает ответ на этот вопрос. Статья 7 как раз посвящена хранению и сбору информации. Там и указано, через какое время обнуляется кредитная история, срок — 10 лет.

Но есть важный момент — отчет этих 10 лет начинается с момента попадания последней информации в досье. То есть если вы взяли кредит 10 лет назад и проблемно его погасили, эти сведения так и будут отражаться в КИ, пока история не исчезнет полностью.

Если о человеке не поступает никакой информации от банков в течение указанного срока, то только в этом случае история обнулится. Она исчезнет полностью. И если человек вдруг снова решит взять кредит, то для банка он будет чистым листом. Кредитная история будет формироваться заново.

Какие действия заемщику приведет к новому отсчету 10 лет:

- оформление любого кредитного продукта;

- погашение кредита;

- подача заявки на кредит. Даже если по ней поступит отказ, он будет зафиксирован в досье, и отсчет начнется заново.

Так что, если вы думаете о том, обнуляется ли кредитная история, то да, она может исчезнуть. Но для этого гражданин должен полностью залечь на дно и на 10 лет вообще забыть о кредитах.

Могут ли банки простить долги?

Граждане, имеющие негативное досье, также часто надеются на то, что банк простит долг, и в итоге негативные данные из кредитной истории исчезнут

И тут важно понимать — если в КИ попала информация о просрочках, она там останется навсегда. Или удалится, если в течение 10 лет в досье не попадает какая-либо информация. На практике действительно случается такое, что банки признают долговые обязательства безнадежными и списывают их

Это происходит после долгого и безуспешного взыскания, когда ни сам банк, ни приставы, ни коллекторы не смогли ничего поделать с должником.

На практике действительно случается такое, что банки признают долговые обязательства безнадежными и списывают их. Это происходит после долгого и безуспешного взыскания, когда ни сам банк, ни приставы, ни коллекторы не смогли ничего поделать с должником.

Банк прощает долг, но кредитная история при этом не очищается. В ней будет отражаться информация об этом долге, который по факту — крайне проблемный. Несмотря на то, что открытой просрочки уже не будет, с таким заемщиком не пожелает связываться ни один банк.

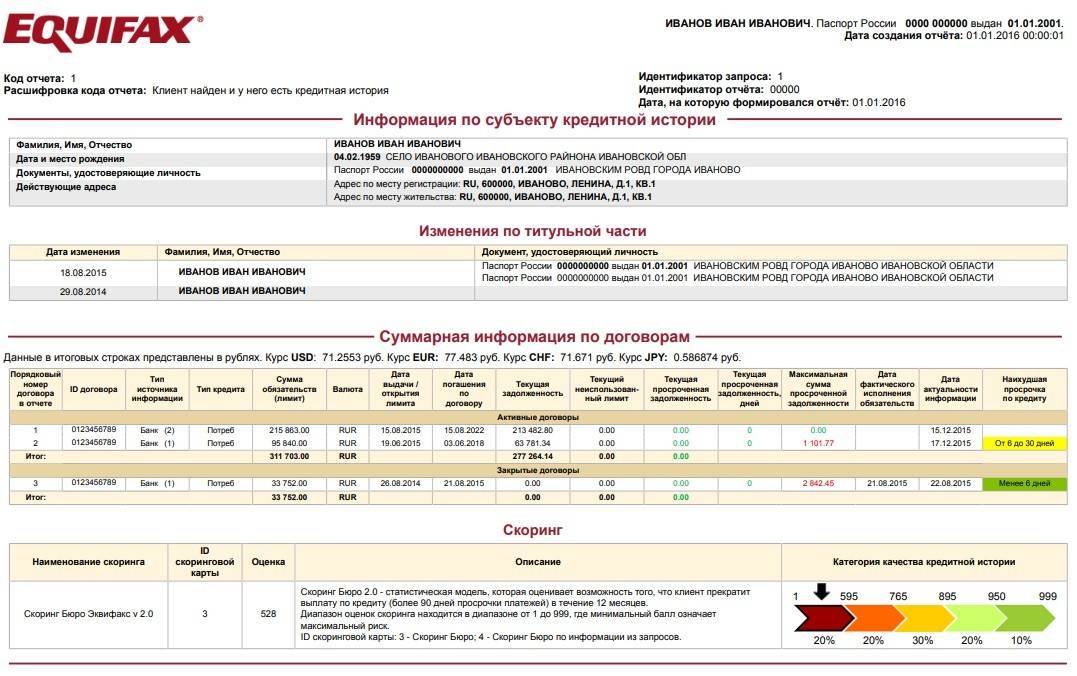

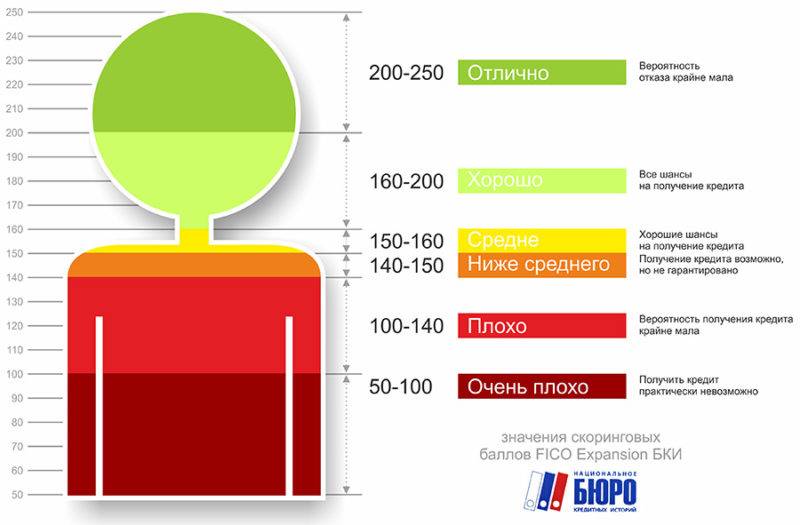

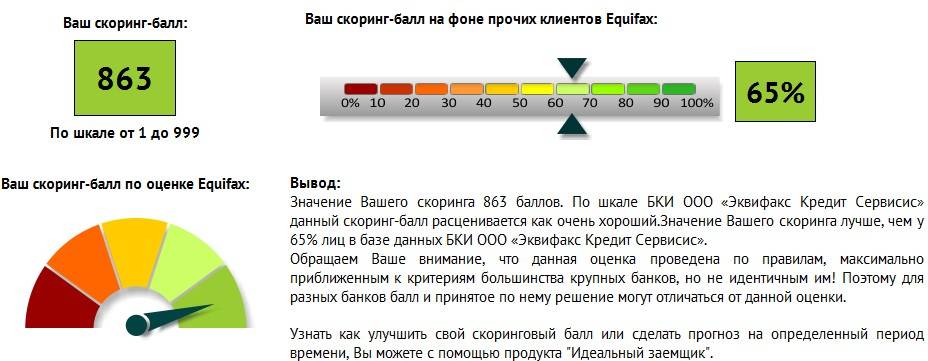

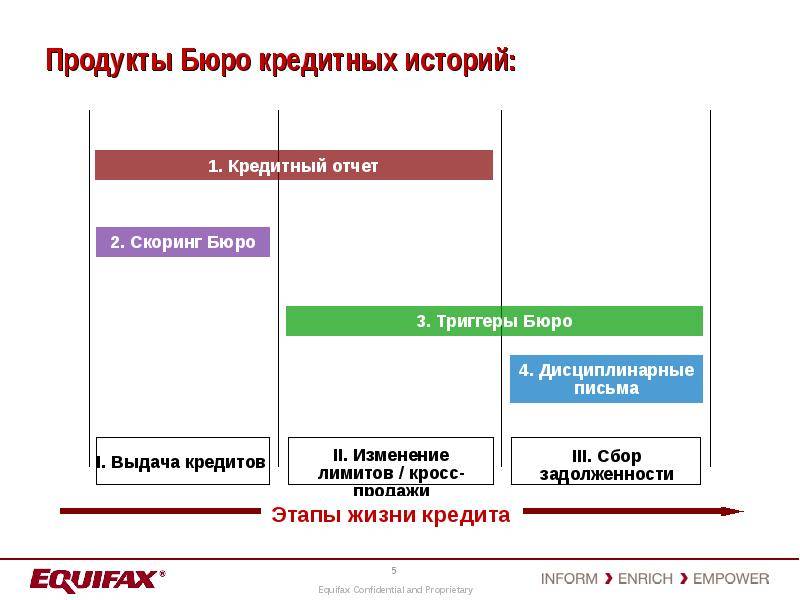

Эквифакс

Следующее по размеру бюро – это Эквифакс, международная организация, включающая в свою базу данных информацию о заемщиках нескольких стран. В России компания работает на законных основаниях, собирает и хранит кредитные сведения о гражданах нашей страны. Рейтинг здесь также оценивается по количеству баллов:

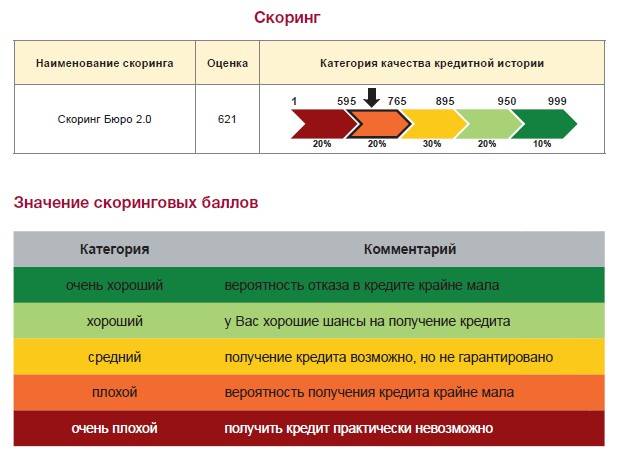

- до 596: очень плохой показатель банковской истории, ссуду не дадут даже в МФО.

- 596-665: плохое значение, но есть вероятность одобрения микрозайма, банки откажут.

- 665-895: средний балл, можно получить небольшой товарный или потребительский кредит.

- 895-950: хороший показатель, он позволяет кредитоваться в банках.

- выше 950: отличное значение, можно брать ипотеку и другие крупные займы под низкий процент.

Как видим, каждое бюро имеет собственные критерии оценки качества выплаты займов физическими лицами. Они работают с определенным перечнем банков, которые передают в базу информацию и запрашивают ее, когда поступает заявка на кредит. Так, в одном БКИ у клиента может быть отличная кредитная история, а в другом – средняя.

Скоринговые баллы

Скоринговый балл – это оценка кредитоспособности клиента, которая по совокупности представленных клиентом данных дает определенный результат о проведении аналитических и математических расчетов. Баллы присваиваются за все анкетные данные заемщика, например:

- Возраст заемщика играет важнейшую роль при выдаче кредита, заемщики в возрасте до 20 лет и старше 60 получают 15 баллов, максимальную оценку получает клиент в возрасте от 30 до 35 лет 114 баллов, клиенты в возрасте от 50 до 60 лет оценивается в 97 баллов.

- Больше предпочтение банки отдают к клиентам, состоящим в браке, им присваивается 115 баллов, низкий балл получают супруги, которые проживают раздельно 30 баллов.

- Семьи без детей получают больше баллов 87, при наличии более 3 детей всего 4.

- Что касается трудоустройства, то максимальный балл получают сотрудники коммерческих компаний 124 балла, минимальную оценку дадут пенсионеру – 19.

- Высокую оценку кредитоспособности получают заемщики, занимающие руководящие должности 122 баллов, минимальную наемные работники без квалификации – 3.

- Клиенты с трудовым стажем более 5 лет получают 89 баллов, без трудового стажа 6 баллов.

- Что касается заработной платы, то чем она выше, тем больше баллов, например, при зарплате более 40000 рублей заемщик получает 198 баллов, до 5000 рублей всего 9.

- За наличие стационарного домашнего телефона клиент получает 36 баллов, за его отсутствие 7.

- При наличии в собственности автомобиля зарубежного производства 115 баллов, при отсутствии автомобиля 7 баллов.

Итак, в будущем все оценки выданные системы подсчитываются и выносятся общая оценка кредитоспособности, она определяет, будет выдан кредит или нет. Шкала оценки распределяется следующим образом:

- Оценка от 300 до 500 баллов свидетельствует о низкой надежности клиента, которому в выдаче классического кредита будет отказано, он максимум может рассчитывать на микрозайм в микрофинансовой компании.

- От 500 до 600 очков свидетельствуют о низкой кредитоспособности клиента, но у него есть шанс получить дорогой займ в банке под высокий процент на небольшую сумму.

- 600—650 очков удовлетворительная кредитоспособность заемщика, банк готов предоставить кредит на более жестких условиях, с повышенной процентной ставкой и обеспечением.

- 650—690 очков – хорошая кредитоспособность заемщика, есть все шансы получить кредит на стандартных условиях.

- 690—850 – высокая оценка кредитоспособности клиента банки выдают кредит на максимально выгодных условиях на крупную сумму с низкими процентными ставками.

Как повысить кредитный рейтинг

На кредитный рейтинг может влиять ряд факторов. В первую очередь нужно проверить, нет ли в кредитной истории ошибок, например опечаток в паспортных данных или информации о кредитах. Вдруг вы уже давно выплатили кредит, а информация все еще не обновилась.

Если ошибок в кредитной истории нет, повысить кредитный рейтинг может своевременная выплата кредитов и отсутствие просрочек. Также нужно, чтобы не было слишком много открытых кредитов.

Если у вас нет просрочек, большой кредитной нагрузки и ошибок в кредитной истории, а кредитный рейтинг почему-то стал снижаться — не расстраивайтесь. Возможно, конкретное бюро изменило систему расчета кредитного рейтинга.

В любом случае решать, выдавать кредит или нет, будет банк, а не БКИ. И он принимает решение не только на основании кредитной истории, но и на основе других факторов.

ОКБ

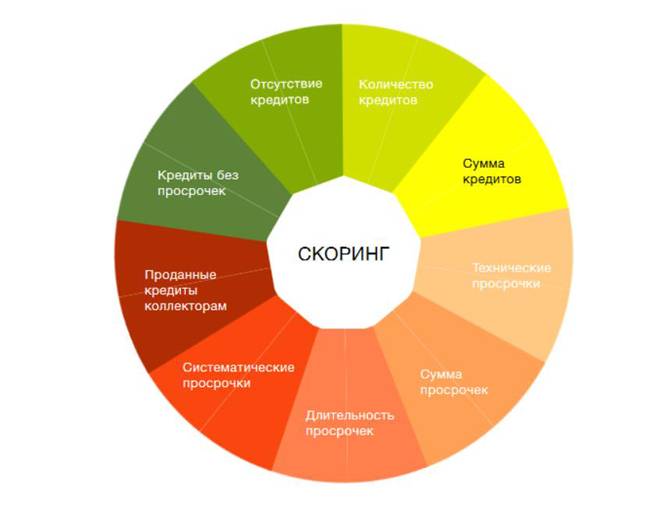

Второе в списке – ОКБ, Объединенное кредитное бюро. Количество баллов в оценке кредитной истории физического лица считается в диапазоне от 1 до 5. Что влияет на данный показатель? В первую очередь, это допущенные в прошлом просрочки (25% от выставленной оценки), особенности кредитного поведения (23%), текущие и недавние просроченные платежи (18%), запросы в бюро (16%), нагрузка по актуальным долговым обязательствам (14%), качество погашения задолженности в первое время выплаты (4%).

Кредитный рейтинг формируется из нескольких составляющих. Это скоринговый код, количество присвоенных баллов, индикаторы риска и достоверности. Кредитной анкете заемщика по каждому из них присваивается оценка. Так, рисковый индикатор указывает на благонадежность клиента по социальным и демографическим признакам (от 1 до 5 баллов). Он имеет следующие значения:

- 1: самый низкий показатель (в него входят клиенты без образования, проживающие в отдаленных субъектах РФ, в возрасте до 21 года или старше 70 лет);

- 2: тоже низкий балл надежности (проживание в неблагоприятных регионах, до 25 или старше 65 лет, имеющие только среднее образование);

- 3: среднее значение (все показатели заемщика средние – возраст, образование, проживание в любом регионе страны);

- 4: хороший показатель (возраст 30-40 лет, наличие среднего специального или высшего образования, проживание в благополучном субъекте РФ, состоит в браке);

- 5: рейтинг считается хорошим, он говорит о благонадежности клиента (возраст средний, имеет хороший доход и высшее образование, есть семья).

Также во внимание принимается индикатор достоверности. Он расскажет только об одном факторе риска – наличии или отсутствии в БКИ информации о физическом лице

Если в базе есть сведения хотя бы об одном оформленном кредите, клиенту присваивается значение 1. Если кредитное досье пустое (человек обращается впервые или информация о нем находится в других бюро), ставится показатель 0.

После указывается код скоринга, чаще всего он равен 7. Обычному человеку данное значение ровным счетом ничего не скажет, но для банка это ценная информация. По присвоенному коду он понимает, по какой скоринговой схеме формировался рейтинг.

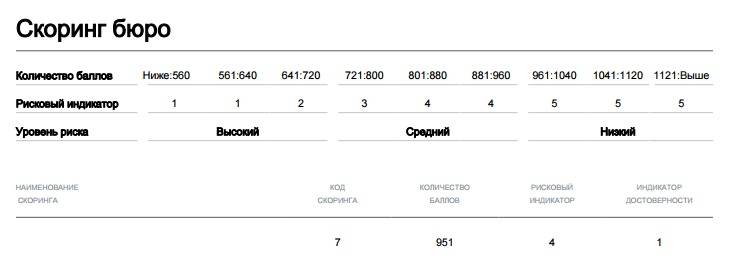

Далее следует показатель кредитной истории. Самое высокое значение (от 961) говорит об отличном качестве погашения банковских долгов. Человек часто берет кредиты, но при этом никогда не допускает просрочку.

801-960 баллов – хорошее значение кредитной истории физического лица. Данное количество баллов позволяет легко получить желаемый кредит. При рейтинге от 721 до 800 ситуация не столь радужная. Клиент хоть и может рассчитывать на одобрение в банке, но только на невыгодных условиях (высокая процентная ставка, короткий срок погашения, небольшая сумма).

При наличии кредитной истории с оценкой от 641 до 720 взять ссуду в банке невозможно. Остается только обращаться в микрофинансовые компании или ломбарды, которым нет дела до благонадежности клиента. Значение ниже 560 баллов – самый плохой показатель, при котором даже микрозайм не получить. Его присваивают при банкротстве, безнадежном долге или судебном взыскании.

«Если статистика подтвердит, что тот, кто сдает вещи в ломбард, плохо выплачивает кредиты, это станет отрицательным фактором»

— Доводилось слышать споры о том, что входит в кредитную историю, а что нет, и насколько сильно это влияет на скоринговую оценку. Давайте пройдемся по каждому пункту из самых обсуждаемых. Есть ли в кредитной истории информация о поручительстве по другим кредитам?

— Да, и на кредитную историю это влияет скорее положительно. Поручительство — особый вид договора, когда прямых обязательств на человеке нет, но при этом банк ему уже поверил. Поэтому с точки зрения нашей скоринговой модели поручительство идет в плюс. Но напомню, что каждый банк интерпретирует разные ситуации по-своему и руководствуется не только нашей оценкой.

— Рефинансирование кредита?

— Рефинансирование — скорее отрицательный фактор. С точки зрения математики это увеличение количества кредитных договоров за определенный период времени, поэтому рефинансирование кредита в текущем году может незначительно ухудшить кредитную историю.

— Досрочное погашение?

— С точки зрения банка это минус, с точки зрения нашей скоринговой оценки — однозначно плюс, потому что человек избавился от долговых обязательств.

— Будут ли видны в кредитной истории отказы в выдаче кредитов?

— Нет. Но будет видно, что отказавший банк запрашивал вашу кредитную историю.

Снимок носит иллюстративный характер. Фото: Вадим Замировский, TUT.BY

Снимок носит иллюстративный характер. Фото: Вадим Замировский, TUT.BY

— Попадают ли в нее займы из серии «быстрые деньги до зарплаты»? Объявлений о них по-прежнему полно.

— Нет. Источниками информации, формирующей кредитную историю, являются только регулируемые Нацбанком организации. А деятельность подобных контор официально запрещена.

— Информация о невыкупленных в ломбарде вещах?

— Это интересный момент. С юридической точки зрения ломбард работает так: он предоставляет заём под залог имущества на некий срок, и если заём не был погашен в этот срок, то наступает просрочка. В кредитной истории сдача вещей в ломбард действительно отображается как заём, но при этом невыкупленные вещи не считаются ненадлежащим исполнением долговых обязательств. Мы понимаем, что человек, возможно, сдавал что-то только с целью получить деньги и не планировал ничего выкупать.

Тем не менее в этом году мы планируем ввести займы в ломбарде в расчет скоринговой оценки. Это желание уйти от эмоций и перевести все на язык статистики, ничего личного. Если статистика подтвердит, что те, у кого есть договоры в ломбардах, плохо исполняют обязательства по банковским кредитам, то это станет отрицательным фактором.

— Учитываются ли в кредитной истории невыплаченные штрафы, долги по коммуналке, по алиментам?

— Всего этого в кредитной истории нет.

— На одном из форумов обсуждают и такое: у меня низкий кредитный рейтинг, наверное, поэтому я так долго не могу найти работу. Возможно ли, чтобы наниматель изучал кредитные истории потенциальных работников?

— Теоретически проверить вашу кредитную историю может любое юридическое или физическое лицо — но только с вашего письменного согласия. Есть исключения, связанные с работой некоторых госорганов: суд, налоговые органы и так далее. Они могут получить доступ к кредитной истории без разрешения ее субъекта. Если при трудоустройстве вас попросили подписать согласие на доступ к кредитной истории и вы подписали, то такая ситуация возможна, но если согласия нет, то и доступ к вашей кредитной истории наниматель не получит.

В некоторых странах, например в США, изучение кредитной истории при трудоустройстве достаточно распространено. У нас это тоже встречается в некоторых сферах. Сами банки при приеме на работу очень часто запрашивают кредитные истории соискателей.

Снимок носит иллюстративный характер. Фото: Вадим Замировский, TUT.BY

Снимок носит иллюстративный характер. Фото: Вадим Замировский, TUT.BY

Стоимость проверки

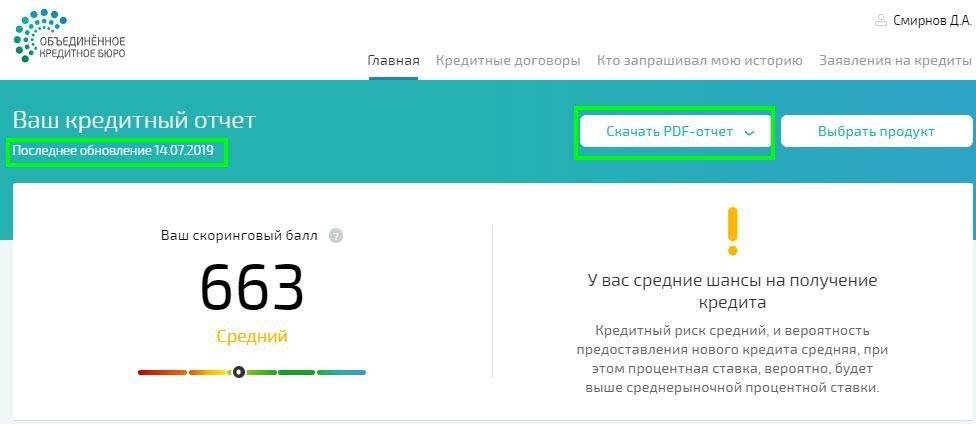

Бесплатная проверка. Если БКИ указывает кредитный рейтинг в своем отчете, вы можете бесплатно получить его в каждом бюро два раза за год, один раз — на бумажном носителе.

Стоимость проверки в разных БКИ. В НБКИ кредитный рейтинг можно узнать два раза в год бесплатно, все остальные разы — 100 Р за каждый запрос.

БКИ «Эквифакс» указывает кредитный рейтинг в личном кабинете у себя на сайте, а также его можно увидеть в кредитном отчете.

В ОКБ кредитный рейтинг также указан в кредитном отчете, если вы запрашиваете не чаще двух раз в год, вам не придется платить.

Узнать свой кредитный рейтинг в КБРС можно за 40 Р . Для этого нужно зайти в личный кабинет с помощью учетной записи на госуслугах.

Как дебиторка становится безнадежной

Дебиторская задолженность – это запись в активе баланса в соответствие со сроками, в которые ее должны погасить (до одного года или после). Это те деньги, которые поступят в кассу компании после выполнения договорных обязательств по оплате. Без нее на каких-то этапах не обходится ни одна хозяйственная деятельность.

По временным срокам она может быть нормальная, пока еще не наступила дата, указанная в договоре, или просроченная.

Сомнительная задолженность

Если истекают сроки погашения или появляются иные условия, препятствующие поступлению денег на счет кредитора, задолженность становится сомнительной к взысканию.

Сомнительный долг – это дебиторская задолженность, которую частично или полностью не оплатили в соответствии с условиями договора и не обеспечили никакими гарантиями.

Долг может быть переведен в статус сомнительного только при единовременном исполнении следующих условий:

Задолженность возникла за отпущенную продукцию или свершенные услуги.

Срок оплаты по договору прошел.

Гарантии погашения отсутствуют.

Безнадежная задолженность

По определению, какое соответствует п.2 ст. 266 НК РФ, безнадежные долги это те, по которым прошел срок исковой давности, а также с законченными обязательствами из-за отсутствия возможности их выполнения.

Для признания безнадежным он не обязан быть связанным с реализационной деятельностью компании. Кроме того даже при условии поручительства или залога, неуплата может стать невозможной для взыскания. В этом заключается отличие от сомнительного.

Причинами появления безнадежного долга могут стать следующие условия:

- Истечение срока исковой давности;

- Ликвидация предприятия;

- Банкротство фирмы;

- Невозможность получение денежных средств из-за лишения банка, на котором содержится расчетный счет покупателя, возможности осуществлять профессиональную деятельность;

- Невозможность определить, где находится дебитор или получить информацию о его имуществе;

- Другая причина неосуществимости взыскания, подтвержденная судебным приставом.

Самые вероятные причины появления долга, нереального к взысканию, являются истечение искового срока и ликвидацию предприятия. Надо понимать, что последнее становится признаваемой налоговиками причиной только после исключения компании из списков ЕГРЮЛ.

Определения и понятия

Кредитные финансовые учреждения из первой полсотни развивают собственные нейросети и программы для определения граней лояльности клиента.

КФУ помельче используют готовые решения российских и западных разработчиков.

Скоринговый балл для одобрения заявки подсчитывается программами, которые регулярно обновляются вслед за изменениями в законах и в раскладке социально-экономических факторов.

Профессиональных подходов в системе четыре:

- «Анкета заявки». Через этот вид оценки проходили пользователи банковских услуг при первичном обращении. Здесь собирают паспортные данные; наличие движимого и недвижимого имущества; сведения о доходах и расходах; проверяют наличие других кредитов. Программа анализирует введенные сведения и констатирует: выдавать заем или отказать в просьбе.

- «Финансовое поведение». Проверяются действия соискателя в сфере банковских операций со счетами и картами. На основании статистических сведений программа делает вывод о платежеспособности клиента и уточняет параметры лимитов.

- «Мошенничество». КФУ считают, что в неприкрытом мошенничестве задействовано 9 % кредитов. Защищая собственные интересы от невозврата заемных средств, потенциального получателя денег оценивают на вероятность попрания им УК РФ.

- «Друг – коллектор». Это метод определения порядка действий КФУ при реанимации «плохого» кредита. Диапазон мероприятий начинается звонком из банка и предупреждением должника по телефону и заканчивается передачей «забывчивого» клиента в руки коллекторского агентства. Эффективность комплекса мероприятий достигает 40 % – по неофициальной статистике, именно столько должников возвращают занятые финансы после энергичных напоминаний.

Что снижает скорбалл

Скорбал снижают следующие факторы:

- непродолжительное прошлое по соглашениям, подписанным с банковскими организациями. Производится оценка количества дней со дня подписания первого договора. Минимальное количество дней означает минимальный бал;

- количество заявок от пользователя. Много запросов за небольшое время снизит балл;

- имеющиеся потребительские и овердрафтные соглашения также понижают балл;

- новые подписанные овердрафтные и потребительские соглашения, с момента заключения которых прошло мало времени снизят балл;

- наличие информации о просроченных выплатах, их продолжительность и сумма уменьшают балл.

Если обнаружили у себя низкие показатели?

Что означают те или иные показатели в кредитном досье, теперь понятно. Не ясно только, что делать в случае, если рейтинг недостаточен для получения займа в банке? Если вы вносили месячные платежи своевременно, исправно погашали кредиты, а скоринговый балл все равно очень низок, возможно, в истории ошибка. Обязательно проверьте, не отражены ли в отчете недостоверные сведения. После обратитесь с заявлением к кредитору и в БКИ с требованием убрать ложные записи.

Обычно данные о заемщике хранятся в нескольких бюро. Банки, оценивая претендента на заем, объединяют сведения, составляя общую картину. Чтобы самостоятельно проанализировать свои шансы на получение денег, стоит:

- узнать, в каких именно бюро хранится ваше досье;

- заказать отчеты в этих БКИ;

- объединить и сравнить выписки;

- посчитать общий рейтинг, ориентируясь на все показатели.

Так, в выдаче будет отказано клиентам:

- не имеющим стабильного и достаточного для выплаты ссуды заработка;

- у которых уже есть пара кредитов, и сумма платежей по ним более 50% месячного дохода;

- кредитующимся в другом ФКУ, и не погашающим текущий долг.

Поэтому важно доказать банку свою платежеспособность. Рассказать не только об официальной зарплате, но и о других имеющихся источниках дохода

Тогда шансы получить кредит будут выше.

Как повысить

Каким будет кредитный рейтинг, зависит от заемщика. Чтобы его повысить, необходимо:

- Избавиться от действующих долговых обязательств. Погасить мелкие кредиты, закрыть кредитные карты.

- Указать виды получаемого дохода, включая и неофициальный.

- Предоставить справку о доходах, даже если она не обязательна.

- Указать в анкете информацию о имуществе.

Но главное — своевременно погашать кредиты. Положительная кредитная история — это главный «козырь» каждого успешного клиента. С таким заемщиком банк согласится сотрудничать. Чем активнее он пользуется кредитными продуктами, тем легче будет получить новый заем.

Рисковый индикатор

Параметр имеет большое значение – при помощи него определяется, насколько клиент надежный. За основу берутся социально-демографические признаки.

На состояние РИ влияют следующие сведения о заемщике:

- Место проживания, регион, где человек прописан.

- Возраст.

- Информация о семейном положении, наличии детей.

- Место работы.

- Наличие образования и его вид.

С учетом этих сведений определяется, можно ли выдавать деньги в долг. Данные могут положительно или отрицательно повлиять на рейтинг.

Надежность оценивается по шкале от одного до пяти:

- При первом индикаторе КИ получить заем сложно. Немногие кредиторы желают сотрудничать с такими клиентами. К категории относятся граждане, не достигшие 21 года, а также пенсионеры, лица, у которых нет образования.

- При значении 2 также сложно получить заем. Возрастные рамки клиентов – старше пенсионного возраста и младше 25. Под данную оценку попадают пользователи банковских услуг, не имеющие специальности.

- Значение 3 получают заемщики, которые соответствуют большинству социальных параметров. Они могут получить ссуду в некоторых банках.

- Рисковый индикатор 4 в кредитной истории считается хорошим значением. Большинство банков охотно сотрудничают с этой категорией клиентов. В основном это люди в возрасте 30-50 лет, которые имеют семью, закончили ВУЗ или получили профильную специальность.

- 5 – наивысший уровень надежности. К данной категории относят лиц среднего возраста, которые имеют хороший и постоянный доход, живут в благополучном районе, закончили ВУЗ.

Таким образом, рисковый индикатор оказывает большое влияние при принятии организацией решения о выдаче денег в долг. Чем выше данный показатель, тем больше вероятность получения средств в любом банке на выгодных условиях.

Наполняемость финансового досье?

В кредитной истории можно увидеть и другие незнакомые понятия. Например, показатель индикатора достоверности. Он может иметь значение 0 или 1.

Если сведений в базах данных о клиенте нет, показатель будет равняться нулю. Такая ситуация может наблюдаться у лиц, ни разу не оформлявших займы, или давно рассчитавшихся по своим долгам (более 10 лет назад).

Финансовые учреждения охотнее работают с клиентами, имеющими индикатор достоверности 1. Так у банка есть возможность оценить порядочность заемщика на основании предыдущих записей в кредитной истории. К физическим лицам, сведений о которых в БКИ нет, относятся настороженно, так как понять, насколько порядочен претендент на заем, сложно.