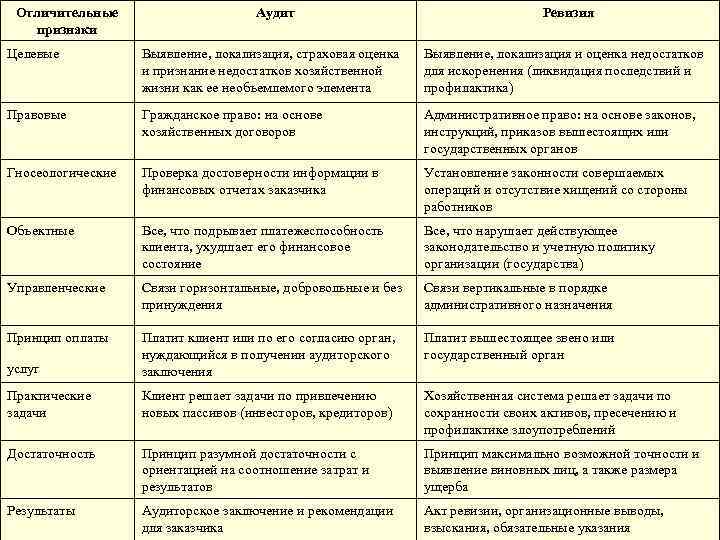

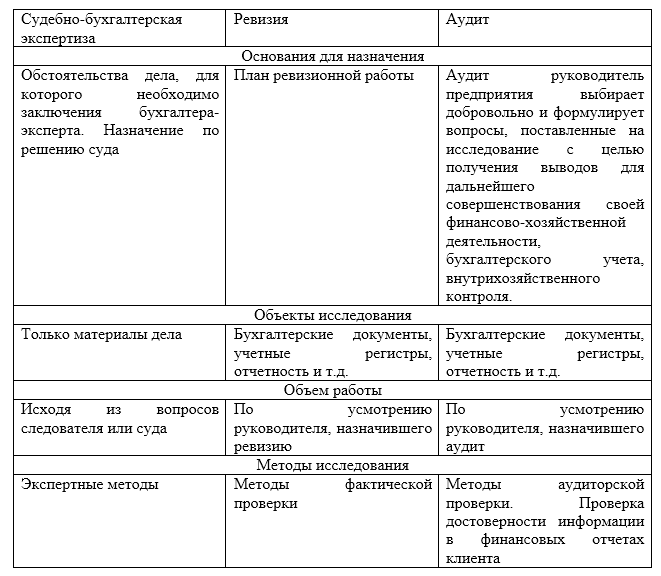

Отличия аудита, ревизии и внутреннего контроля

Внутренний контроль есть процесс, направленный на достижение целей компании, и являющийся результатом действий руководства по планированию, организации, мониторингу деятельности компании в целом и ее отдельных подразделений. Менеджеры компании должны, во-первых, поставить цели и определить задачи компании и отдельных подразделений и построить соответствующую этому структуру организации. И, во-вторых, обеспечить функционирование эффективной системы документирования и отчетности, разделения полномочий, авторизации, мониторинга для достижения поставленных целей и решения стоящих задач.

Говоря о внутреннем контроле, важно осознавать, что он полезен только в том случае, если направлен на достижение конкретных целей, и, прежде чем оценивать результаты контроля, необходимо определить эти цели. Цель внутреннего контроля — обеспечение соблюдения всеми сотрудниками предприятия своих должностных обязанностей в соответствии с целями организации. Цель внутреннего контроля во времени непрерывна, перманентна и достигается только на короткое время

Внутренний контроль организуется исходя из целей и задач управления предприятием. Государством регламентируются только основные направления внутреннего контроля — порядок проведения инвентаризаций, правила организации документооборота, рекомендации по организации аналитического учета, определение должностных обязанностей управленческого персонала и некоторые другие. При организации и осуществлении внутреннего контроля используются как денежные, так и неденежные измерители. Есть пять основных целей внутреннего контроля:

Цель внутреннего контроля во времени непрерывна, перманентна и достигается только на короткое время. Внутренний контроль организуется исходя из целей и задач управления предприятием. Государством регламентируются только основные направления внутреннего контроля — порядок проведения инвентаризаций, правила организации документооборота, рекомендации по организации аналитического учета, определение должностных обязанностей управленческого персонала и некоторые другие. При организации и осуществлении внутреннего контроля используются как денежные, так и неденежные измерители. Есть пять основных целей внутреннего контроля:

Шпаргалка — Контроль и ревизия — файл

которых могут быть установлены важные обстоятельства, в частности, данные, оправдывающие заинтересованных лиц. Необъективность и связанная с ней односторонность ревизии приводят к тому, что отдельные нарушения так и остаются до конца не выясненными. Несоблюдение правила обоснованности является причиной повторных и дополнительных ревизий, бухгалтерских

Активность. Ревизор должен проявлять инициативу в поиске приемов и средств проверки, высокую оперативность в работе, соблюдать сроки проверки. Медлительность в ревизии в ряде случаев позволяет скрыть нарушения (оформить недостающие документы, завезти и вывезти ценности, оприходовать неучтенное и т.п.). Однако не нужно проявлять опрометчивость и делать поспешные выводы (сообщать непроверенные данные следствию, непродуманно отстранять от работы должностных лиц и пр.).

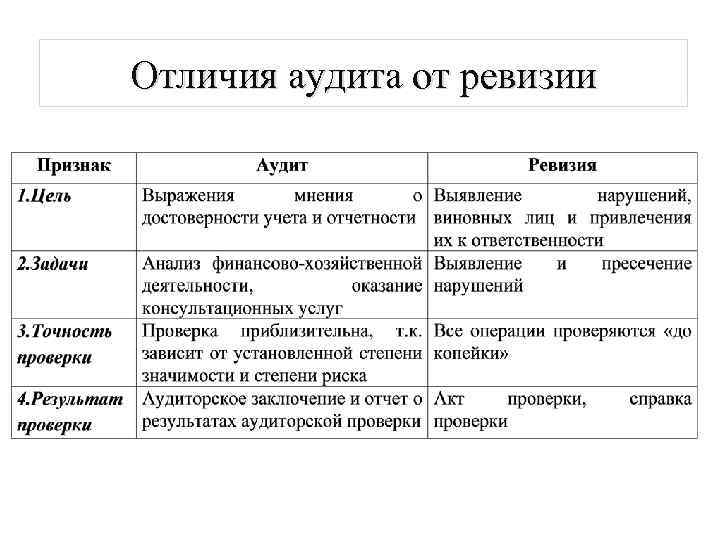

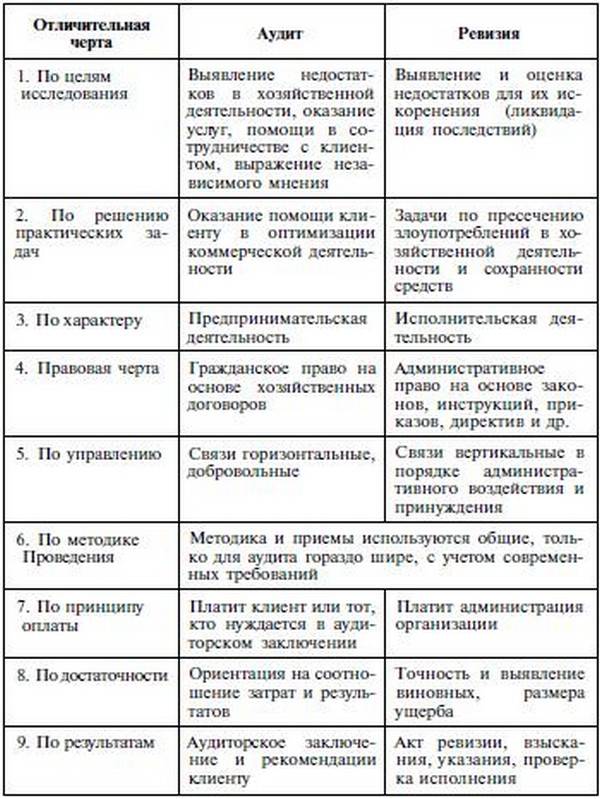

Различия аудита и ревизии:

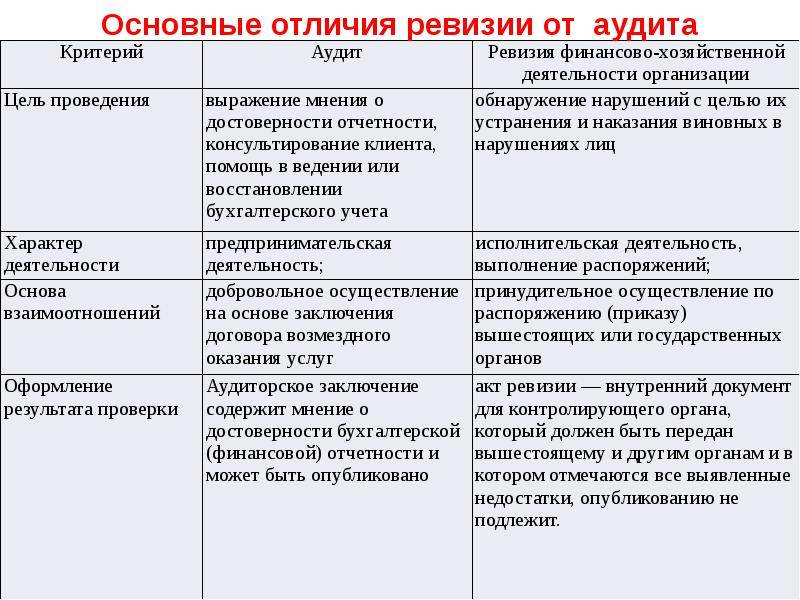

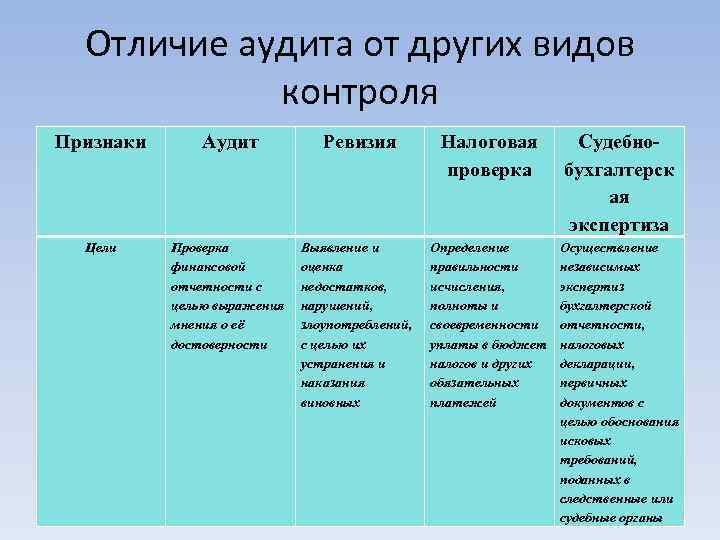

- по целям и задачам. Аудит позволяет обнаружить и зафиксировать недочеты экономической деятельности предприятия. В ходе ревизии не только выявляются недостатки, но и создаются основания для их исправления и наказания виновников;

- по юридическому регулированию. Отношения организаций в сфере аудита устанавливаются на основании Гражданского законодательства (оформляется договор). Проведение ревизии регулируется административным законодательством (применяются законы, указы, выпускаются приказы);

- по объекту проверки. Аудит проводится в отношении явлений, которые снижают экономические показатели деятельности предприятия, ухудшают его финансовое положение. Ревизия служит для выявления фактов, которые противоречат закону и учетной политике, принятой в компании;

- типу связей между проверяющим и проверяемым. Аудит производится на основе добровольного соглашения сторон. Ревизия назначается волевым решением сверху, на основе государственного принуждения;

- разрешаемым задачам. Аудиторская проверка позволяет привлечь новые средства (пассивы) извне, укрепить платежеспособность предприятия. Ревизия призвана сберечь активы предприятия, выявить и пресечь злоупотребления;

- по результатам. Результатом аудита является составление аудиторского заключения и предоставление руководству компании рекомендаций по улучшению положения. По окончании ревизии составляется акт, в котором фиксируются организационные выводы, указания, обязательные для исполнения, взыскания.

Важно понимать, что аудит – это метод контроля, проводимого на основе принципов независимости. Аудит не может служить заменой финансового контроля со стороны государства. В число государственных органов с функциями финансового контроля входят:

В число государственных органов с функциями финансового контроля входят:

- Счетная палата Российской Федерации

- Центробанк РФ

- Министерство финансов

- Налоговая служба

- Федеральная служба по финмониторингу.

- Контрольно-ревизионные департаменты федеральных органов исполнительной власти

- Другие организации, имеющие право контролировать поступление и использование государственных средств

Компания «Проф» гарантирует качество и сжатые сроки при оказании аудиторских услуг. Ознакомиться с перечнем наших услуг вы можете на сайте фирмы или в личном разговоре со специалистом.

Юридический онлайн помощник

В противном случае работник уволен, так как он не заинтересован в том, чтобы компания держала сотрудника, который не устраивает. По словам г-на. Помощник руководителя-старший. . Для осуществления деятельности Внутреннего аудитора нет необходимости обучать в Бухгалтерских Науках, и в соответствии с разработанными мероприятиями необходимы различные образования.

Предотвращение и обнаружение мошенничества должно основываться главным образом на доверии, основанном на адекватной системе учета и соответствующем внутреннем контроле, который защищает организацию от человеческих слабостей, а также оказывает отрицательное влияние на сотрудников. Процедуры проверки и обзора являются характеристиками хорошего внутреннего контроля, которые уменьшают вероятность того, что ошибки или мошеннические попытки остаются скрытыми в течение длительного времени и позволяют руководству больше доверять адекватности данных.

Ревизия и аудит: особенности, сходства, отличие ревизии от аудита

> > Многие сталкивались с такими понятиями, как «ревизия» и «аудит». В последнее время появляется большое количество аудиторских компаний, однако немногие понимают, что это за род деятельности и чем занимаются аудиторы.Понятие «ревизия» встречается несколько чаще, его можно встретить на объявлении любой организации, магазина, сообщающем и временном прекращении обслуживания клиентов. Многие считают, что ревизия и аудит – это одно и то же понятие, обозначающее некую проверку бумаг и организации.

И ревизия, и аудит- проверкаИдентифицировать эти два понятия неправильно, они имеют различные определения, цели и даже стоимость процедур различна. Отличие ревизии от

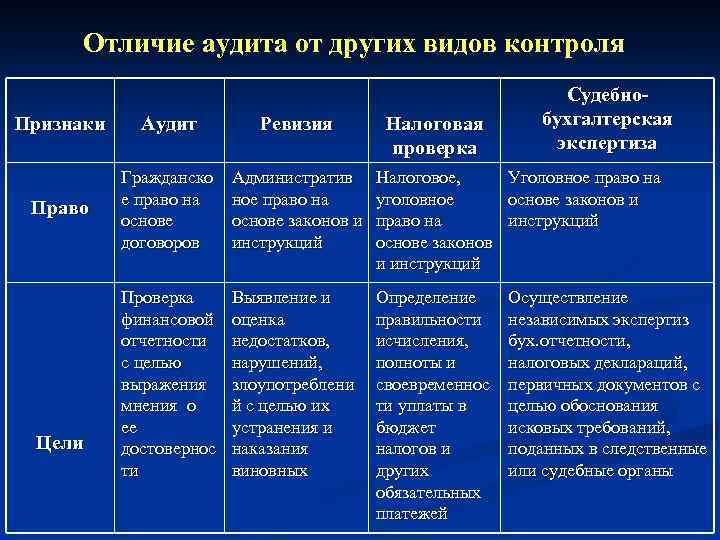

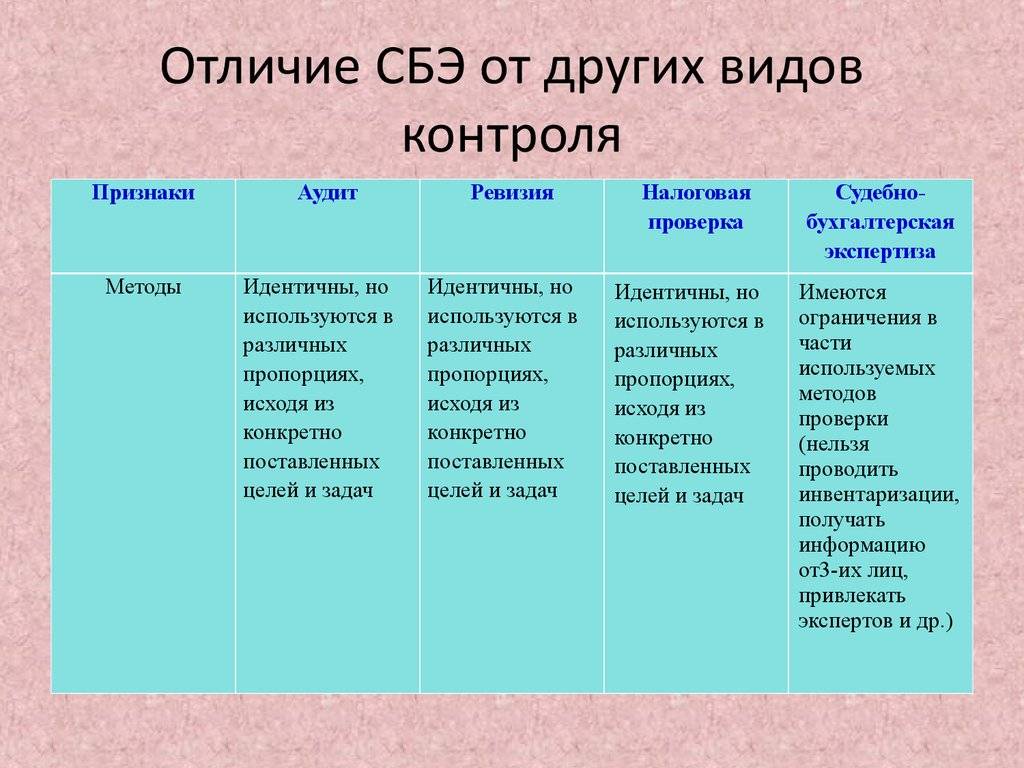

8.7. Судебные экспертизы, их цели и задачи в правоохранительной деятельности

Правоохранительная деятельность регулируется различными нормативно-правовыми актами.

Правоохранительная деятельность – совокупность правоотношений, направленных на обеспечение правопорядка в обществе, основанном на строгом соблюдении правовых норм. Укрепление законности и правопорядка в демократическом государстве обусловливает использование правоохранительными органами судебных экспертиз при рассмотрении уголовных и гражданских дел. Проведение экспертиз поручается экспертам как на стадии предварительного расследования, так и на стадии судебного или арбитражного расследования дел.

Экспертиза – исследование и решение опытными специалистами вопросов, которые требуют специальных знаний в области науки, техники, искусства, ремесла или экономики. Экспертизу может назначить следователь – на стадии предварительного расследования по возбужденному делу, суд и арбитраж – в процессе рассмотрения дела. Судья и арбитр имеют право назначить экспертизу также в порядке обеспечения доказательств на стадии подготовки дела к слушанию.

Следовательно, проведение экспертизы – процессуальное действие, которое состоит в исследовании экспертом по заданию правоохранительных органов вещественных доказательств и других материалов с целью установления фактического состояния и обстоятельств, имеющих существенное значение для правильного решения дела, возникшего в процессе правоотношений.

Предмет экспертизы определяется теми вопросами, которые правоохранительные органы поставили на решение экспертизы в связи с необходимостью установления доказательств с применением специальных знаний в конкретной отрасли науки и техники.

Объект экспертизы конкретизирует предмет исследования данным видом экспертизы. Например, если предметом экспертизы является установление размера ущерба, причиненного приписками строительных работ на строительстве жилого дома, объектами экспертизы будут:

• конструктивные элементы или комплексы работ, принятых по актам заказчиком от подрядчика;

• объем этих работ, указанных в проектно-сметной документации, а также в первичной документации по начислению заработной платы работникам и в документах на списание материалов на строительно-монтажные работы;

• объем незавершенного производства (строительства) согласно актам инвентаризации.

Как видим, часто экспертиза затрагивает экономические, в частности бухгалтерские вопросы.

В ходе cудебно-бухгалтерской экспертизы исследуется производственная и финансово-хозяйственная деятельность организаций разных форм собственности, которые допустили убытки, потери, хищения ценностей, бесхозяйственность и другие негативные факты, отраженные в бухгалтерском учете и отчетности и ставшие объектом расследования правоохранительными органами.

В отличие от других видов судебных экономических экспертиз, выводы бухгалтерской экспертизы обосновываются документально достоверными данными, которые отражены в бухгалтерском учете, определяются лица материально ответственные за причиненный ущерб, устанавливается сумма, за которую должно отвечать каждое материально ответственное лицо, совершившее противоправные действия.

Похожие термины:

внесение поправок к международному многостороннему договору или его изменение. Может производиться только с согласия всех участников договора. Р.м.д. возможна как в рамках прежнего, так и с устано

вид документального контроля, при котором проверяется финансово-хозяйственная деятельность предприятия. Порядок проведения и оформления результатов ревизий регламентируется Положением о конт

проверка общего функционирования маркетинга фирмы с особым упором на взаимосвязь переменных факторов, воздействующих на деятельность фирмы и их относительную значимость.

общий пересмотр конституции и принятие ее, как правило, в новой редакции, в связи с существенно изменившейся ситуацией в стране (например, принятие новой редакции конституции в Венгрии в 1990 в связи

комплексная, всесторонняя ревизия.

проверка функционирования одной из сторон маркетинговой стратегии фирмы, например планирования ассортимента продукции.

регулярная, периодически проводимая оценка состояния отчетности, финансово-хозяйственной деятельности предприятия, компании, осуществляемая штатными ревизорами.

проверка факта выпуска товаров, а также достоверности сведений, указанных в таможенной декларации и иных документах, представляемых при таможенном оформлении, путем сопоставления этих сведений

частичная проверка, охватывающая одну из сторон, частей деятельности ревизуемой организации.

документ, которым оформляются результаты обследования хозяйственно-финансовой деятельности объединения, предприятия, учреждения, организации.

в России XVIII – начала XX вв. проверка деятельности местного государственного аппарата специально назначаемыми сенаторами. Введены с 1722 г. Проводились эпизодически. Результаты С. р. рассматривались

структурное подразделение при избирательной комиссии (комиссии референдума), создаваемое для осуществления контроля за целевым расходованием денежных средств, выделенных избирательным комисси

орган общественного контроля в колхозе (см. ст. 25 Примерного устава сельскохозяйственной артели). Основная задача Р. к. к. – всесторонняя проверка хозяйственно-финансовой деятельности правления к

постоянный коллегиальный орган, избираемый высшим руководящим органом (съездом, конференцией) общественных объединений для контроля за финансово-хозяйственной деятельностью данной организации

орган для проверки хозяйственно-финансовой и иной деятельности коммерческих и некоммерческих организаций. См. также Акционерное общество; Общество с ограниченной ответственностью; Потребительс

межведомственная служба, создаваемая при Центральной избирательной комиссии и избирательных комиссиях субъектов РФ из числа их представителей с привлечением представителей государственных и и

в соответствии со ст. 59 Закона “О хозяйственных обществах” для осуществления внутреннего контроля финансовой и хозяйственной деятельности общее собрание участников хозяйственного общества изби

правило, в соответствии с которым пересмотр судебного постановления вышестоящим судом осуществляется в полном объеме независимо от доводов, изложенных в жалобе, и в отношении всех лиц, как указан

специальные организации, создаваемые сельскохозяйственными кооперативами для проверки финансово-хозяйственной деятельности. Р.с. имеет правовой статус потребительского кооператива. Кооперати

орган акционерного общества, корпорации, включающий несколько сторонних директоров, не входящих непосредственно в состав администрации. Р.к. обеспечивает объективную оценку результатов деятель

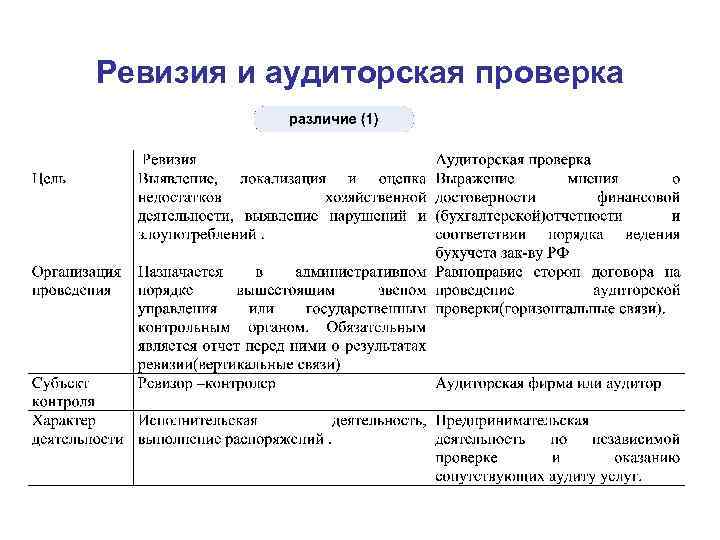

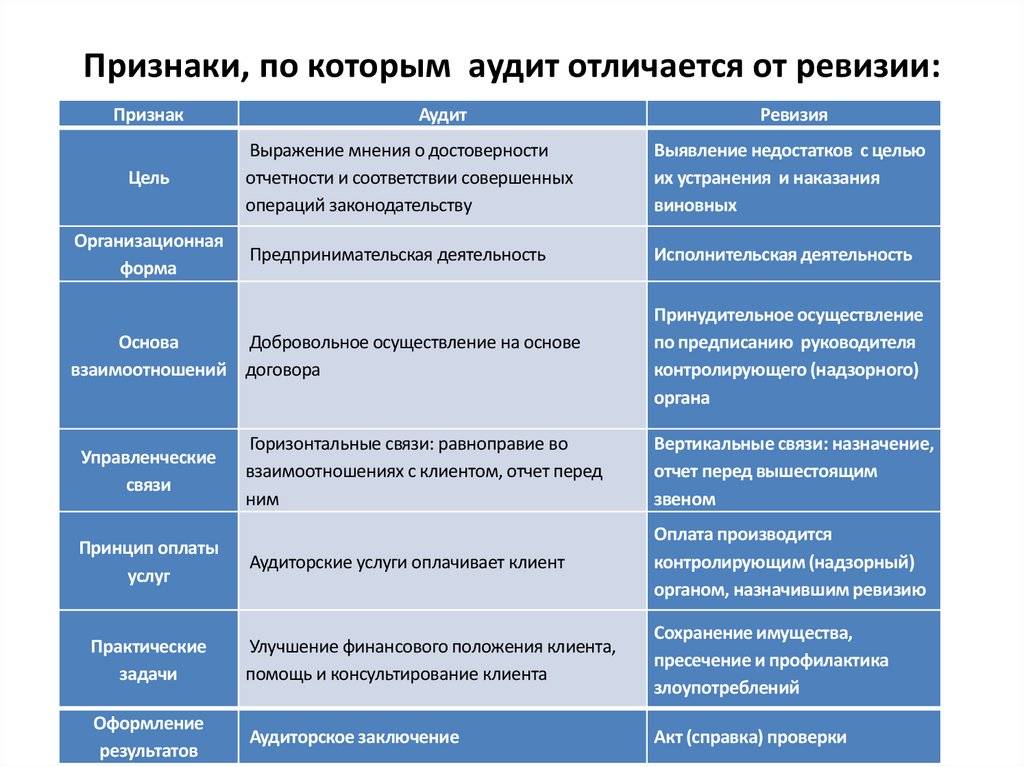

Отличия аудита от ревизии по организационным формам проведения

Аудит отличается от

ревизии не только целями, но и организационными формами проведения. Аудит

выполняют независимые аудиторские фирмы или лица, осуществляющие частную

предпринимательскую деятельность, имеют сертификат и включены в Национальный

реестр на проведение аудита, причем на платной основе по договорам с

администрацией различных предпринимательских структур.

Аудитор и аудиторские фирмы несут ответственность перед внешними потребителями (акционерами, кредиторами) относительно качества сделанного заключения в соответствии с заключенным договором и действующим законодательством. Существенным отличием аудита от ревизии является не только перечень выявленных недостатков, но и подробные инструкции аудитора относительно того, как их исправлять.

Просмотров

4 572

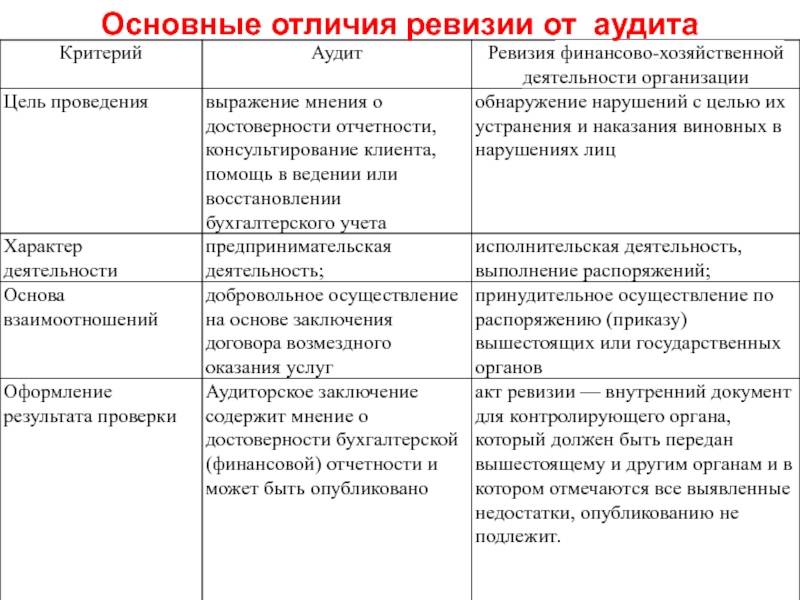

Основные отличия ревизии от аудита

Выбор делается исключительно исходя из цели проверки

Как уже говорилось выше, аудит и ревизия имеют большое количество отличий, которые не позволяют объединить эти понятия в одно:

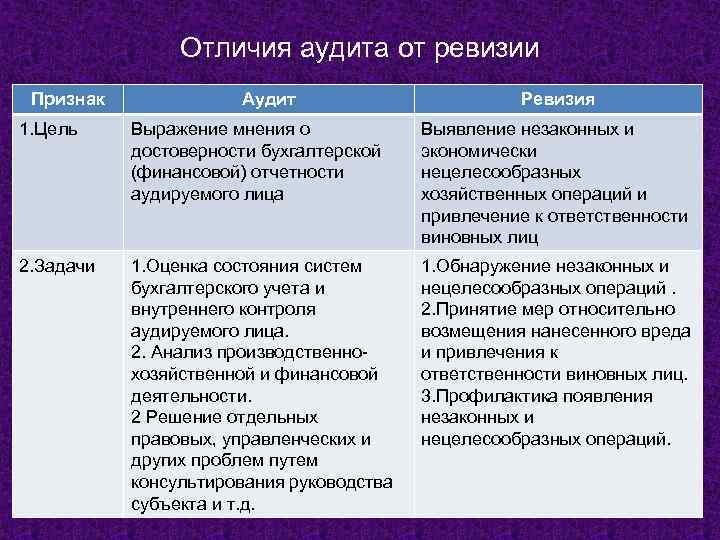

- Ревизия и аудит преследуют совершенно разные цели. Ревизия выявляет различные недостатки, ошибки и махинации в финансовой сфере, а также ставит своей целью наказание виновных в подобных махинациях и хищениях.

- Аудит, как правило, лишь выражает свое мнение, оценку работы организации со стороны. Если он и выявляет недостатки и ошибки, то часто предлагает пути их исправления.

- Отличаются и задачи процедур. Ревизия нужна для профилактики и выявления нарушений, преступлений, хищений, а аудит должен улучшать работу предприятия путем исправления выявленных ошибок.

- Аудит обычно является добровольной процедурой, тогда как ревизия зачастую проводится принудительно и часто внепланово. Аудит планируется всегда.

- Аудит включает в себя больший объем услуг, чем ревизия. Ревизия проверяет ту часть деятельности, где подозревается нарушение. Аудит проводит всестороннюю проверку и предлагает пути решения выявленных проблем.

- Оплата проводится различными лицами и организациями. Поскольку аудит проводится в интересах самой компании, оплачивает процедуру чаще всего руководство. Ревизию оплачивает должностное лицо или государственный орган, который является инициатором проверки. Соответственно отличается и ответственность.

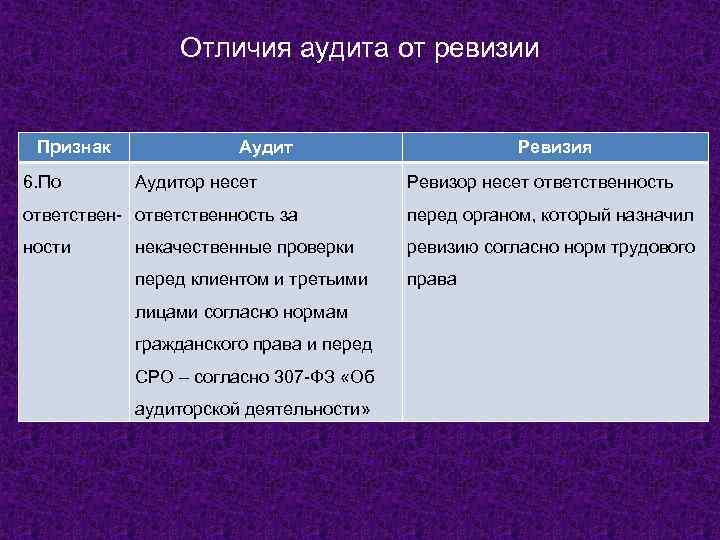

- Аудитор ответственен за проведенную работу и отчитывается перед заказчиком, а ревизор — перед вышестоящим государственным органом.

- Отличаются и результаты проверки. Аудитор составляет заключение, в котором выражает свое мнение относительно работы организации, контроля и ведения бухгалтерской отчетности, указывает рекомендации по усовершенствованию тех или иных сторон, исправлению ошибок.

- Результат ревизии более точен. Ревизор составляет акт, в котором указывают точные цифры, указывает все выявленные нарушения и нанесенный ущерб.

- Аудит проводится регулярно. Внутренний аудит может проводиться непрерывно, тогда как ревизия проводится по необходимости, по требованию уполномоченного органа.

- При внешнем аудите клиент, то есть проверяемая организация, и проверяющий, то есть аудиторская фирма, являются равноправными сторонами, заключившими договор. Во время проведения ревизии проверяемая организация подчиняется проверяющему.

Выбор способа проверки, аудита и ревизии, определяются целями, которые преследует инициатор проверки, желаемого результата и практических задач.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Поделиться

Класс

Telegram

Отличие ревизии от аудита

Цель проверки внутреннего аудита близка к цели внешнего аудита и связана с оценкой достоверности отчетности. Но в отличии от внешнего аудита, где высказывается мнение аудитора по этому поводу, при внутреннем аудите необходимо подтверждение достоверности отчетности.

По принципу организации ревизии классифицируются на плановые и внеплановые. Плановыми называются ревизии, выполняемые в сроки, установленные планом контрольно-ревизионной работы на текущий год. Ревизии, не предусмотренные планом, назначаемые в исключительных обстоятельствах, называются внеплановыми.

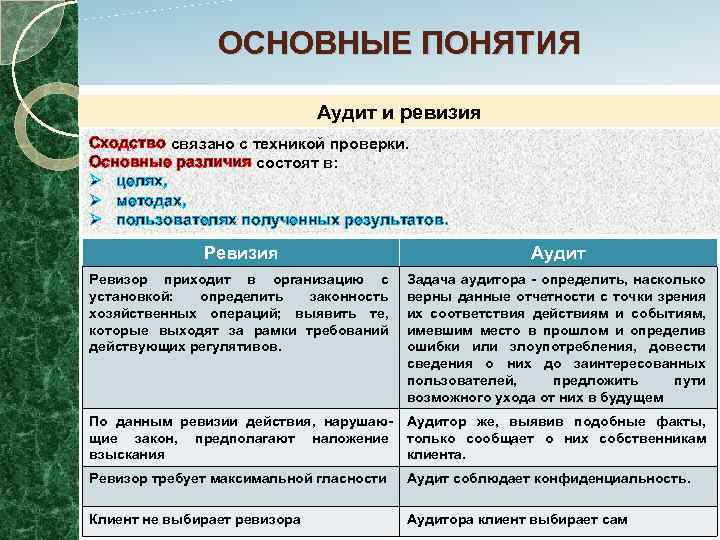

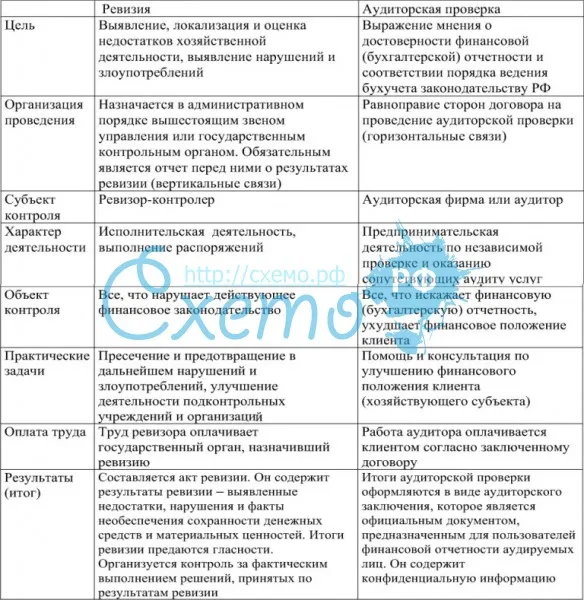

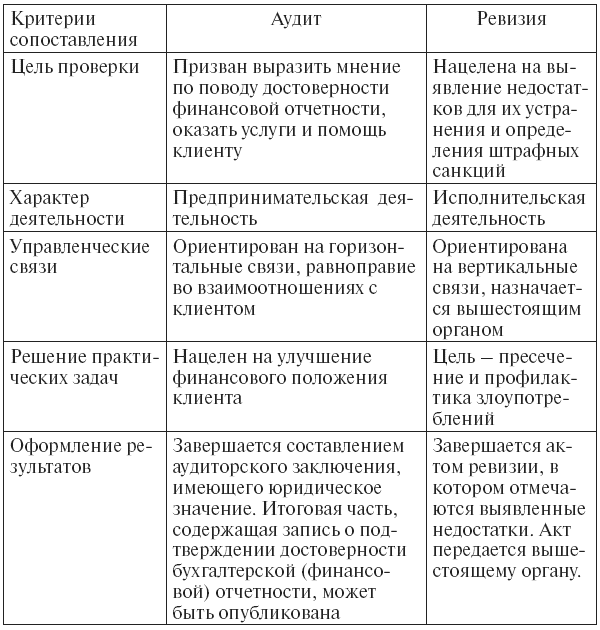

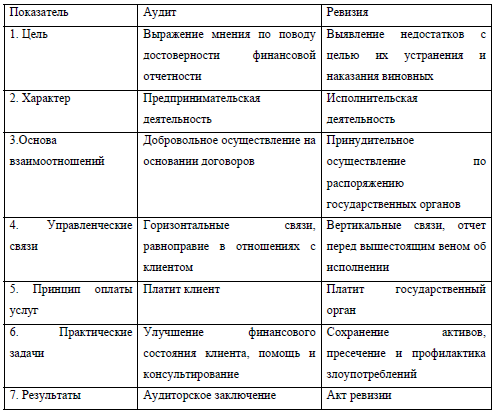

Принципиальные отличия ревизии от аудита

1. предварительный (для проверки кассовой дисциплины),для сост-ия бизнес-пл, смет, бюджетов. Особенность: осуществляется до совершения хоз. операций и ддо принятия управленческих решений, путем изучения основания для установления законности и выполнения операции в соотв с действующим зак0ом, на момент совершения хоз. операции.

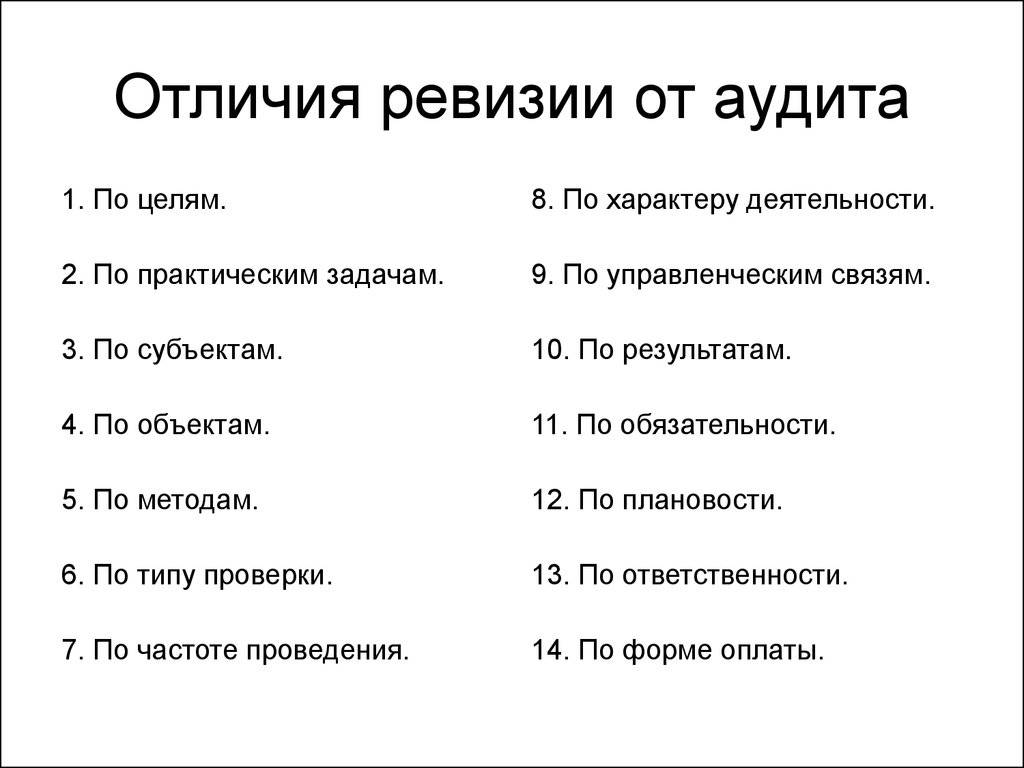

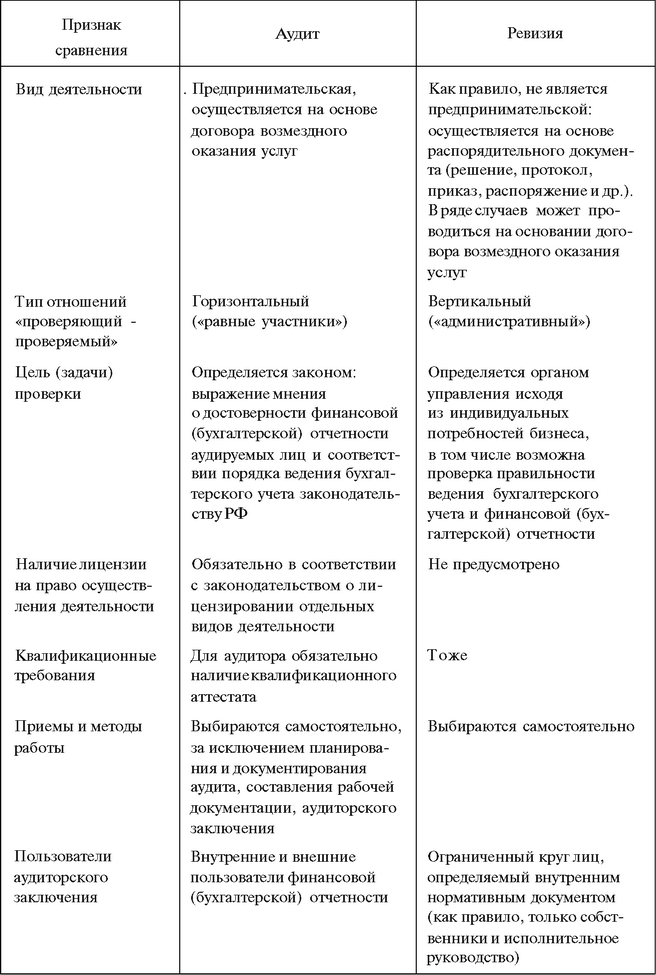

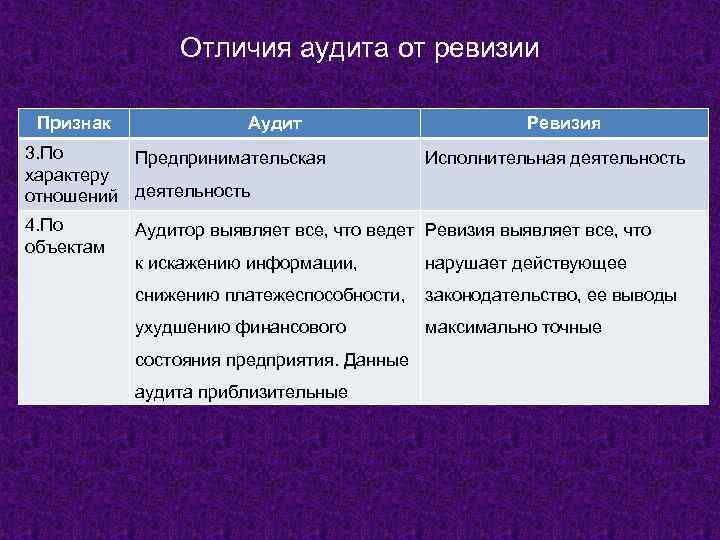

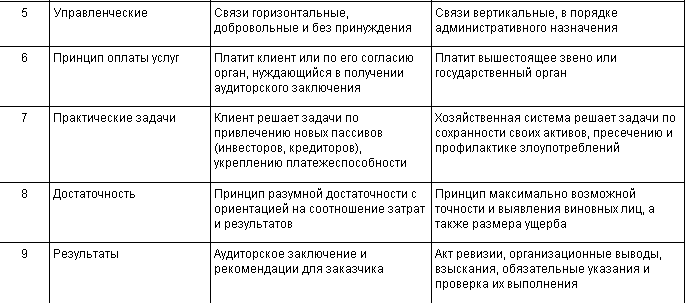

1. По целям. Целью ревизии является выявление и оценка недостатков в работе п/п с целью их искоренения и профилактики, целью внутреннего аудита — удовлетворение потребностей администрации в рамках данного хозяйствующего органа, внешнего — выражение мнения о достоверности бух. отчетности и законности совершаемых п/п-ем хозяйственных операций для нужд третьих лиц: акционеров, инвесторов, банков, партнеров и т.п. 2. По практическим задачам. Основной практической задачей аудита, как внутреннего, так и внешнего, является улучшение финансового положение п/п. Для ревизии же это сохранение активов, пресечение и профилактика злоупотреблений. 3. По субъектам. Ревизия осуществляется по распоряжению вышестоящих или государственных органов, внешний аудит — независимым экспертом на договорной основе, внутренний — специалистами п/п-я по учету, контролю и анализу, работающим на данном п/п-и. 4. По объектам. Объект ревизионной проверки — законность совершаемых операций, сохранность имущества. Объектом внешнего аудита является система учета и отчетности, внутреннего — решение отдельных функциональных задач управления. 5. По методам. Методические приемы ревизии и аудита схожи, но используются в разных пропорциях из-за различных целей. 6. По типу проверки. При внешнем аудите чаще всего применяется выборочная проверка. Ревизия и внутреннего аудит, как правило, имеют сплошной характер. 7. По частоте проведения. Внутренний аудит проводится непрерывно, внешний аудит — периодически, ревизия — по усмотрению назначающего ее органа. 8. По характеру деятельности. Ревизия и внутреннего аудит — это исполнительская деятельность, внешний аудит — предпринимательская. 9. По управленческим связям. При ревизии и внутренний аудите в основе взаимоотношений лежит подчиненность и подотчетность, в первом случае — перед вышестоящим органом, во втором — перед администрацией п/п-я, т.е. имеют место вертикальные связи. При внешнем аудите связи горизонтальные, аудитор и проверяемый субъект являются равноправными независимыми партнерами. 10. По результатам. Результатом ревизионной проверки является акт ревизии, передаваемый органу, назначившему проверку. Для внешнего аудита — это аудиторское заключение, имеющее юр. значение для третьих лиц. Результат внутреннего аудита — внутренние документы п/п-я для отчета перед руководством. 11. По обязательности. Внутренний аудит осуществляется добровольно, внешний — тоже, если п/п-е не подлежит обязательному аудиту. Ревизия носит принудит. характер. 12. По плановости. Аудит всегда планируется, а ревизия м. носить как плановый, так и внезапный характер. 13. По ответственности. Ревизор несет ответственность перед вышестоящим органом на основании норм административного права, независимый аудитор — перед клиентом на основании норм гражданского права, внутренний аудитор — перед руководством. 14. По форме оплаты. Услуги ревизора оплачивает орган, назначивший ревизию. Внутренний аудитор получает з/п от администрации п/п-я согласно штатному расписанию. Внешнему причитается вознаграждение от заказчика согласно договору.

Что такое ревизия?

В ряде случаев на предприятиях проводится не проверка, а ревизия. Что это такое?

Ревизия — это проверка, предполагающая более широкие полномочия проверяющих, а именно — их доступ не только к документации и отчетности, но и к непосредственному наблюдению за хозяйственной деятельностью, бизнес-процессами, происходящими на предприятии.

Цели ревизии такие же, как и цели проверки — выявление нарушений в деятельности и отчетности, но инструментов для ее осуществления у проверяющих больше. Например, при ревизиях могут проводиться тайные контрольные закупки, а затем проверяться наличие этой операции в отчетности компании.

Ревизии, как и проверки, могут быть двух видов: плановые и внеплановые, но вот камеральных ревизий не бывает, потому что они всегда предполагают пребывание сотрудников контролирующих органов непосредственно на предприятии.

Ревизии чаще всего проводятся на бюджетных и государственных предприятиях.

Отличие ревизии от аудита:

1) Цель ревизии – проверка обоснованности и целесообразности действий должностных лиц приемами и методами, характерными для ревизии. Потребность в аудиторских проверках наиболее актуальна в организациях, в которых работники действуют строго в соответствии с утвержденными бизнес-процессами. Аудитор по документам выявляет отклонения в действиях работников при выполнении операций конкретного бизнес процесса.

2) Ревизор выявляет ответственность должностного лица. По итогам работы ревизора могут быть собраны материалы для принятия решения о соответствии лица занимаемой должности, его материальной и уголовной ответственности. Аудитор выявляет слабые стороны бизнес процессов. По итогам его работы ставится задача изменения правил ведения процессов или ужесточения требований к их соблюдению. Специальных нормативных документов, где прописывались бы требования к действиям ревизора, нет. Деятельность аудитора регламентирована специальными документами, которые получили название стандартов аудиторской деятельности.

3) Ревизор проверяет финансовую и хозяйственную деятельность. Аудитор проверяет бухгалтерскую и финансовую отчетность.

4) Обязанность ревизора – определить обоснованность и целесообразность действий должностных лиц. Обязанность аудитора – представить квалифицированное мнение об отчетности организации.

5) Ревизия выявляет виновных лиц и причины неэффективных действий и нарушения законодательства. По итогам ревизии принимаются решения о мерах дисциплинарного воздействия, возможна передача дел в следственные органы. В ходе аудита проверяется соответствие процессов нормам и правилам, определенным положениями по бухгалтерскому учету (ПБУ) и другими нормативными документами. По аудиторским документам, содержащим отрицательное мнение, принимаются решения об изменении процессов в учетном органе и движении первичных документов. Этические нормы аудита запрещают высказывать свое мнение о должностных лицах, определять их виновность. Ревизор может высказать строго обоснованное мнение о должностных лицах.

Ревизия и аудит: особенности, сходства, отличие ревизии от аудита

Бывает и внутренний аудит, который проводится сотрудниками проверяемой организации без привлечения аудиторской фирмы со стороны. Он проводится по желанию руководства, инвесторов, клиентов при подозрении на ошибки или махинации в работе компании. Аудит также помогает выявить несовершенства в работе бухгалтерии и прочих отделов организации для их исправления.

Аудит – это более широкое понятие, включающее в себя проверку, как документов и финансовой стороны, так и хозяйственной, экономической, технической и даже энергетической стороны. Проверкой занимаются обычно частные аудиторские фирмы, которые проводят процедуру за определенную плату.

Разница между аудитом и ревизией

Отличия аудита от ревизии. Правило определ аудит деят-ть как предприни. От гос. Аудитор проводит проверки с целью получения прибыли, но при этом он может принимать на себя риски иимущественн ответ-ть за результаты проверки. Разница между аудитом и ревизией – Аудит представляет собой более широкую деятельность, ревизия же является лишь его составной частью; – Аудит проводится только внешними специалистами, в то время как ревизия может быть осуществлена и сотрудниками компании, например, бухгалтерами или товароведами; – Результаты ревизии могут входить в отчет о проводимой аудиторской проверке, в то время как результаты аудита в отчете по ревизии никак не отражаются.

Этапы проведения проверок. Процесс организации ревизионн работы предусматр. При необход-ти напр-е мат-лов ревизий в следственн органы. При наличии нарушений на проверяемом предприятии издается указ об устранении нарушений и наказании виновных лиц. Подготовка к ревизии начинается с приказа рук-ля, назнач-го ревизию. В приказе указ-ся проверяемое подразделение, проверяемый период, сроки проведения ревизии, рук-ли ревизии и состав ревизионн группы.

Для кажд из членов ревизионн группы м указ-ся конкр объекты и сроки проверки. До начала проверки, указ в приказе, идет подготовка ревизионн группы, кот должна: – изучить все имеющ-ся док-ты, относ-ся к орг-ии: бух док-ты, акты предыд проверок и т.

На этом этапе необход выявить имеющ-ся недостатки с целью их уточнения в ходе ревизии. После этого рук-ль составл программу ревизии, где указ-ся заранее для каждого участника: провер-ый участок, вопросы, сроки проверки и т. В день начала ревизии согл приказу ревизионн бригады д приступить к ревизии. По прибытии провер-й бригады на предприятие рук-ль предост приказ на проведение ревизии рук-лю провер-мой орг-ии, кот обязан провести совещание с рук-ми отделов и служб, на кот известить о начале ревизии, ее целях, сроках и т.

После этого бригада начинает проверку в соот-ии с устан-ми для каждого заданиями. К примеру, в1-ю очередь проводится ревизиякассы. После чего провер-ся сохранность мат ценностей и ср-в. После инвентаризации проводится документарная ревизия.

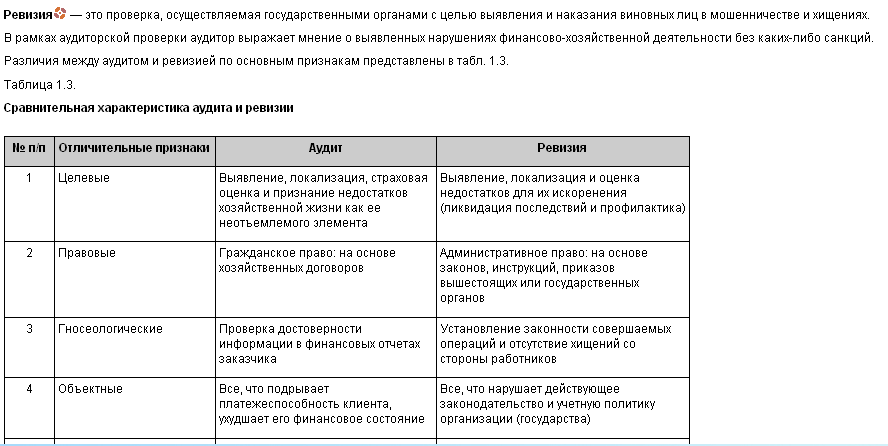

Войдите или зарегистрируйтесь , чтобы комментировать. Текст статьи Яхина Луиза Тагировна, Кандидат экономических наук, доцент, кафедра бухгалтерского учета и финансов, Казанский кооперативный институт филиал Российского университет кооперации Миннигалеевна Венера Завидовна, Кандидат экономических наук, кафедра бухгалтерского учета и финансов, Казанский кооперативный институт филиал Российского университет кооперации Котова Олеся Валерьевна,Кандидат экономических наук, кафедра бухгалтерского учета и финансов, Казанский кооперативный институт филиал Российского университет кооперации Сравнительная характеристика аудита и ревизии Аннотация. В статье рассматриваются такие способы организации контроля, как аудит и ревизия.

Аудит — это независимая проверка финансовой бухгалтерской отчетности. Ревизия отличается от внутреннего и внешнего аудита по нескольким критериям: По целям. Целью ревизии является выявление и оценка недостатков в работе предприятий с целью их искоренения и профилактики, целью внутреннего аудита — удовлетворение потребностей администрации в рамках данного хозяйствующего органа, внешнего — выражение мнения о достоверности бух. По практическим задачам. Основной практической задачей аудита, как внутреннего, так и внешнего, является улучшение финансового положение предприятия.

Отличия аудита от ревизии.

Аудит основан на гражданском праве, осуществляется в соответствии с хозяйственными договорами и является предпринимательской деятельностью 6 , а ревизия основана на административном праве и осуществляется на основании указов,законов, постановлений, инструкций, приказов и распоряжений вышестоящих или государственных органов, а также протоколов высших органов управления субъектов предпринимательской деятельности. По результатам аудита устанавливается степень достоверности 9 истинности той информации, которая содержится в бухгалтерской финансовой отчетности Аудируемого лица заказчика аудиторских услуг , а по результатам ревизии устанавливается соответствие законодательству совершаемых операций, предупреждение и выявление хищений со стороны работников. Работу аудитора оплачивает заказчик аудиторских услуг Аудируемое лицо или по согласованию его орган, нуждающийся в функции засвидетельствования, а за ревизию платит вышестоящее звено или государственный орган. Заказчик аудиторских услуг Аудируемое лицо решает практические задачи по привлечению новых пассивов эмиссия акций, привлечение средств от инвесторов, кредиторов , по укреплению платежеспособности, а ревизируемое предприятие решает иные задачи – по укреплению сохранности своих активов, пресечению и профилактике злоупотреблений. Аудиторскую проверку осуществляют по принципу разумной достаточности с ориентацией на соотношение затрат и результатов; ревизия же проводится по принципу максимально возможной точности и выявлении виновных лиц, а также размера ущерба. Существенны различия и в оформлении результатов ревизии и аудита. Результат аудита – аудиторское заключение 7 , отчет аудитора руководству Аудируемого лица заказчика аудита , письменное сообщение собственникам, акционерам и т.

Отличие самого понятия ревизия и аудит

Понятие аудита

значительно шире понятий ревизии и контроля. Аудит обеспечивает не только

проверку достоверности финансовых показателей, но и разработку предложений по

оптимизации хозяйственной деятельности с целью рационализации расходов и

увеличения прибыли. Аудит можно определить как своеобразную экспертизу бизнеса.

Общим между аудитом и ревизией прежде всего является то, что они проводятся на

основе документально проверенных показателей. Однако между ними есть и

существенные отличия, которые можно рассматривать с их сущностью, целями,

характером, правовым регулированием, объектами, связями, принципу оплаты

работы, практическими задачами и результатами.

Главной задачей

государственной контрольно-ревизионной службы является осуществление

государственного контроля за расходованием средств и материальных ценностей, их

сохранением, состоянием и достоверностью бухгалтерского учета и отчетности в

министерствах и других центральных органах исполнительной власти,

государственных комитетах, государственных фондах, бюджетных учреждениях, а

также на предприятиях и в организациях, которые получают (получали) средства из

бюджетов всех уровней, разработка предложений по устранению выявленных

недостатков и нарушений и предотвращению их в дальнейшем.

Что такое проверка?

Наиболее часто применяемый метод контроля над деятельностью организации носит название «проверка». Что это такое?

Проверка — это способ осуществления контроля и оценивания деятельности бизнес-структуры, основанный на изучении ее отчетности и документов за выбранный период. Ключевая цель, которую преследуют проверяющие при проведении проверки — выявить в документах несоответствия законодательству, нарушение законодательных норм, регламентирующих данный вид деятельности и порядок составления отчетности.

То есть, проверка осуществляется с целью найти нарушения в ведении бизнеса, в хозяйственных и финансовых операциях компании на основе ее документооборота.

Кратко обозначу основные виды проверок:

Плановая проверка — это проверка, осуществляющаяся согласно запланированному графику, о котором проверяемая фирма заранее поставлена в известность. Графики плановых проверок часто публикуются, например, на сайтах государственных организаций, осуществляющих контролирующие функции.

Внеплановая проверка — это вид проверки, проводящийся внезапно, в связи с появлением какой-либо объективной предпосылки для этого. Такой предпосылкой могут стать, например, полученные сведения об имеющихся на предприятии нарушениях, жалоба, выявление встречных вопросов при проверке контрагента компании, и т.д.

Выездная проверка — проверка, для проведения которой представители контролирующей организации выезжают на место ведения хозяйственной деятельности субъекта. При этом работники предприятия обязаны предоставить им запрашиваемые документы, но забирать с собой документы проверяющие не имеют права.

Камеральная проверка — вид проверки, при которой необходимые документы предоставляются проверяемым предприятием в ведомство, проводящее проверку. Весь дальнейший процесс происходит в рамках этого ведомства, выезда на предприятие не производится.

Итоговая проверка знаний по теме — Класс Птицы — Константинов, Бабенко, 7 класс

В городах распространены голуби, вороны, воробьи. Они играют исключительно важную роль, поедая множество насекомых, регулируя их численность в природных сообществах. Большую услугу человеку оказывают насекомоядные птицы, уничтожая вредителей в садах, скверах и парках.

Значенииие его частей: большое значение имеет содержащийся в белке природный антибиотик ферментного происхождения — лизоцим. Он предохраняет порчу белка, а следовательно, и яйца от деятельности микроорганизмов.Под скорлупой имеется двухслойная подскорлупная оболочка, которая также газо- и влагопроницаемая, но не пропускает коллоиды, то есть удерживает белок яйца и не дает ему вытечь. Эта оболочка играет защитную роль.Воздушная камера яйца играет большую роль, обеспечивая газообмен эмбриона в период перехода на легочное дыхание, то есть перед наклевом скорлупы. Поэтому, если воздушная камера смещена относительно тупого конца, то молодняк погибает в период перехода на легочное дыхание.