Страховая пенсия: кому и сколько?

Предусмотрено также назначение страховой пенсии до достижения необходимого возраста субъектом обязательного пенсионного страхования. Это происходит в случае наличия у застрахованного специального стажа в необходимом количестве. В законе представлен подробный перечень подобных случаев. Страховая пенсия выплачивается в фиксированном виде и каждый год индексируется государством.

Накопительная пенсия представляет собой ежемесячные выплаты пенсионных накоплений, которые частично состоят из взносов застрахованного лица, а также из доходов от инвестирования денежных средств. 6 % из упомянутых выше 22 процентов по тарифу составляют взносы, которые перечисляют работодатели на формирование накопительной доли пенсии.

Данная накопительная система работает у граждан, которые родились после 1967 года. У тех, кто родился раньше, также сформированы пенсионные накопления, однако, это касается граждан, которые были трудоустроены в период с 2002 по 2004 годы. Как правило, для ежемесячных выплат этого оказывается недостаточно, однако, есть возможность получить накопленные средства единовременно после выхода на пенсию.

Комментарии: 14

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Ирина Русанова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

- Андрей 29.04.2021 в 16:33 Добрый день. Может ли пенсионный фонд дать информацию о отчислениях от работодателя посторонним людям? Ответить ↓ Анна Попович 29.04.2021 в 17:12

Уважаемый Андрей, нет, такая информация предоставляется только по официальным запросам профильных инстанций или уполномоченных лиц.

Ответить ↓

галина 24.04.2021 в 20:46

я работаю в ип плачу подоходный 2800 в месяц официальная з п 13000т руб отпускных и больничных нет правомочно ли это

Ответить ↓

Анна Попович 25.04.2021 в 00:20

Уважаемая Галина, нет. Вы можете пожаловаться на своего работодателя в трудовую инспекцию.

Ответить ↓

Ольга 20.04.2021 в 23:06

Здравствуйте! Недавно узнала, что один из бывших работодателей осуществляет на меня отчисления в ПФР до сих пор. Вернее, ЦЗ ткнул меня носом в данную ситуацию. Другие налоги не платит, по данным налоговой на меня отчислений 0. Зарплату я тоже не получаю или какие-либо другие выплаты. 8 месяцев на учете со статусом безработная. Неужели меня снимут с учета из-за этих пенсионных отчислений?

Ответить ↓

Анна Попович 20.04.2021 в 23:11

Уважаемая Ольга, предоставьте в ЦЗ дополнительный документ от работодателя о том, что трудовые отношения расторгнуты и выплаты за вас носят ошибочный характер, это может быть основанием для сохранения статуса безработной.

Ответить ↓

Николай 16.04.2021 в 22:16

Я уже 15 лет являюсь пенсионером, но продолжаю работать. Причем, моя зарплата была и есть от 60 до 80 тысяч рублей (в месяц). Когда я МОГУ УВИДЕТЬ, что моя пенсия увеличится за счет МОИХ отчислений в ПФР в период нахождения на пенсии?

Ответить ↓

Анна Попович 17.04.2021 в 19:08

Уважаемый Николай, это можно сделать через личный кабинет на сайте ПФР — в нём можно увидеть два размера пенсии: тот который работающий пенсионер получает в текущий момент, продолжая работать, и тот размер пенсионных выплат, которые сформированы с учетом индексации и которые начнут платить сразу после увольнения трудоустроенного пенсионера с работы.

Ответить ↓

Екатерина 16.04.2021 в 11:18

Здравствуйте. Является ли доходом для гражданина пенсионные отчисления от организации, если человеку 36 лет и ему ещё далеко до пенсии

Ответить ↓

Анна Попович 16.04.2021 в 16:15

Уважаемая Екатерина, нет, рассматривать такие отчисления как доход по общему правилу нельзя.

Ответить ↓

Светлана 07.04.2021 в 14:39

Выплаты в ПФР осуществляются с общей зарплаты,то есть с районным коэффициентом, премиями..или от суммы чистого отклада..??

Ответить ↓

Анна Попович 07.04.2021 в 18:12

Уважаемая Светлана, базой для начисления налогов и взносов является именно зарплата сотрудника, а не оклад.

Ответить ↓

Виктор 05.04.2021 в 20:18

Выплачивает ли работодатель в пенсионный фонд за официально работающего пенсионера?

Ответить ↓

Анна Попович 05.04.2021 в 21:39

Уважаемый Виктор, да, статус пенсионера не освобождает от уплаты страховых взносов на сотрудника.

Ответить ↓

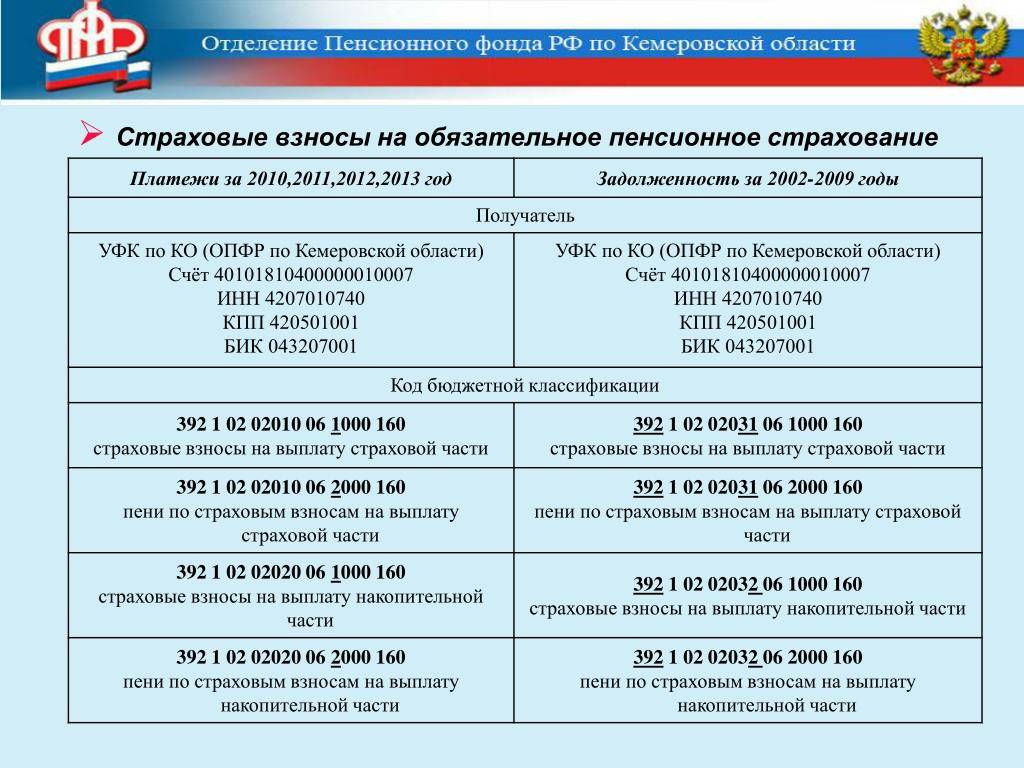

Страховые взносы работодателя в пенсионный фонд

Почему так важно, что бы работодатель вносил пенсионные отчисления?

Во первых, стоит помнить, что эти деньги должны пойти в вашу пенсию, которую вы будете получать в будущем.

Сумма отчислений в пенсионный фонд высчитывается в процентах от заработной платы сотрудника организации. На сегодняшний день (2017 год) эта доля составляет 22 %. В неё входят как средства для накопительной части пенсии, так и для страховой.

То есть, зарплата которую вы в итоге получаете на руки, будет уже с учётом вычета тех сумм, которые пошли на отчисления в фонды и на уплату налогов.

✓ Помимо пенсионных вычетов, работодатель так же платит за работника налоги и прочие выплаты (например, в федеральную страховую службу, если для места работы предусмотрен определённый уровень травматизма).

✓ Вместе с тем, от зарплаты уйдёт 13 % в пользу государства, в качестве НДФЛ. Подробнее об этом налоге мы рассказали в статье «Налог на доходы физических лиц (НДФЛ)».

Федеральный закон № 167 предусматривает, что все граждане, которые трудоустроены официально, должны подлежать пенсионному страхованию.

Ст. 15 того же закона гласит, что работники, являющиеся гражданами нашей страны, и трудящиеся на её территории имеют право:

— Защищать свои права, как застрахованного лица. В том числе и в судебном порядке.

— Уточнять у работодателя информацию, касающуюся начисления им страховых взносов и осуществлять контроль за поступлением средств в пенсионный фонд.

Что делать, если работодатель не платил страховые взносы

Как мы уже отметили выше – контролировать уплату за вас налогов ваше законное право.

Ст. 14 ФЗ № 27 от 01.04.1996 г. «Об индивидуальном (персонифицированном) учётев системе обязательного пенсионного страхования» предусматривает, что при обращении гражданина, ему обязаны предоставить сведения об уплате за него необходимых платежей работодателем.

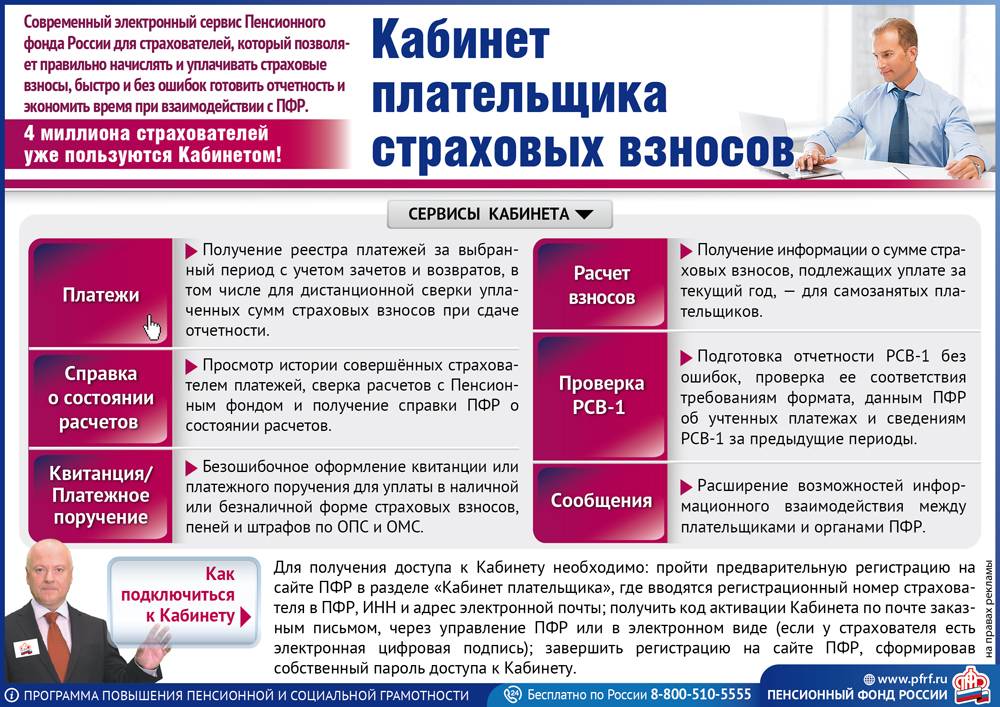

Сколько, и как узнать платит ли работодатель в пенсионный фонд

Запросить эту информацию можно, обратившись в пенсионный фонд лично, либо обратиться через электронный портал Госуслуг.

В 2017 году сумма отчислений работодателя в страховую часть пенсии составляет 22 %.

Если вы обнаружили, что работодатель не платит взносы в пенсионный фонд. Ваше законное право на обеспечение будущей пенсии нарушается, то вы, в праве:

- Обратиться с жалобой в инспекцию по охране труда.

- Не лишним будет сообщить о нарушении в налоговые органы. Велика вероятность, что ваше обращение побудит ФНС провести внеплановую проверку в организации, где вы работаете.

- Если после ваших обращений, ситуация не меняется, то вы в праве написать заявление в органы прокуратуры или подать иск в суд.

Что делать если работодатель не платил в пенсионный фонд, а пора выходить на пенсию.

Как можно заставить работодателя начать платить за вас отчисления в ПФ РФ мы разобрались. А как быть, если вы уже давно уволились с места работы, а пенсионный возраст уже почти наступил?

Очень часто пенсионный фонд отказывается признавать трудовой стаж гражданина, основываясь лишь на том, что за работника не начислялись платежи с места работы. В связи с чем, многие граждане опускают руки. Да и бывает, что и организации, в которых люди трудились уже давно расформированы. Пенсионные отчисления должны контролироваться.

Работодатель не делал пенсионных отчислений.

Существует возможность признания страхового стажа через суд. Если решение судьи будет вынесено в пользу пострадавшего.

Опытные юристы, обращают внимание: граждане не виноваты в том, что работодатель недобросовестно исполнял свои обязанности. Для того, что бы суд поддержал эту позицию, потребуется доказать, что трудовая деятельность действительно осуществлялась. Для того, что бы суд поддержал эту позицию, потребуется доказать, что трудовая деятельность действительно осуществлялась

Для того, что бы суд поддержал эту позицию, потребуется доказать, что трудовая деятельность действительно осуществлялась.

В юриспруденции это называется Установление фактов, имеющих юридическое значение.

Если вам требуется более подробно решить данную проблему, то многие ответы вы сможете найти в статье «Чем подтвердить трудовой стаж?»

Что делать, если работодатель не делает пенсионных отчислений

По всем вопросам пенсионного права звоните или запишитесь к нам на консультацию. Наши юристы по пенсионному праву готовы ответить на все ваши вопросы. Подготовят исковое заявление. Представят ваши интересы в суде. Пенсионные отчисления должны быть всегда.

Наши телефоны:

Персонифицированный учет

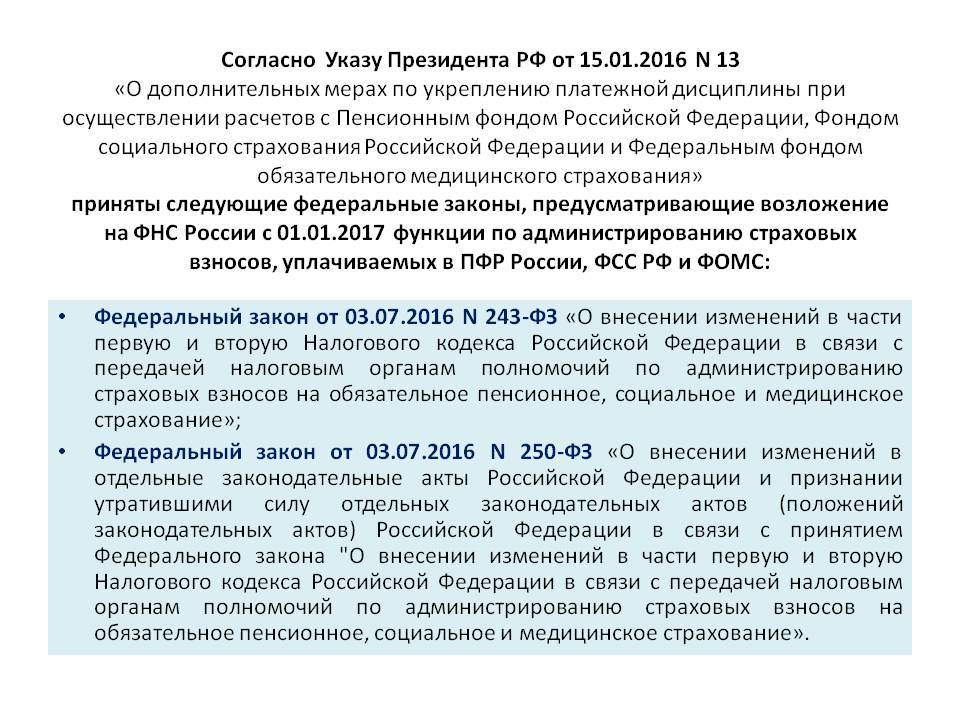

Основой формирования будущей пенсии в системе ОПС являются страховые взносы, уплачиваемые работодателем за работника на протяжении его трудовой деятельности. Этот страховой принцип действует в нашей стране с 2002 года.

Стать участником системы ОПС просто: для этого необходимо зарегистрироваться в системе персонифицированного учета.

Система такого учета появилась в России в 1997 году. С ее созданием изменилось качество управления средствами ПФР и была упрощена процедура назначения выплат.

Принципы организации индивидуального учета отражены в законе «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» № 27-ФЗ от 01.04.1996 г. Он позволяет:

- регистрировать основные данные застрахованного лица;

- отмечать поступления страховых платежей от работодателей;

- фиксировать данные о месте работы и периоде трудовой деятельности (включая сведения о занятости по совместительству);

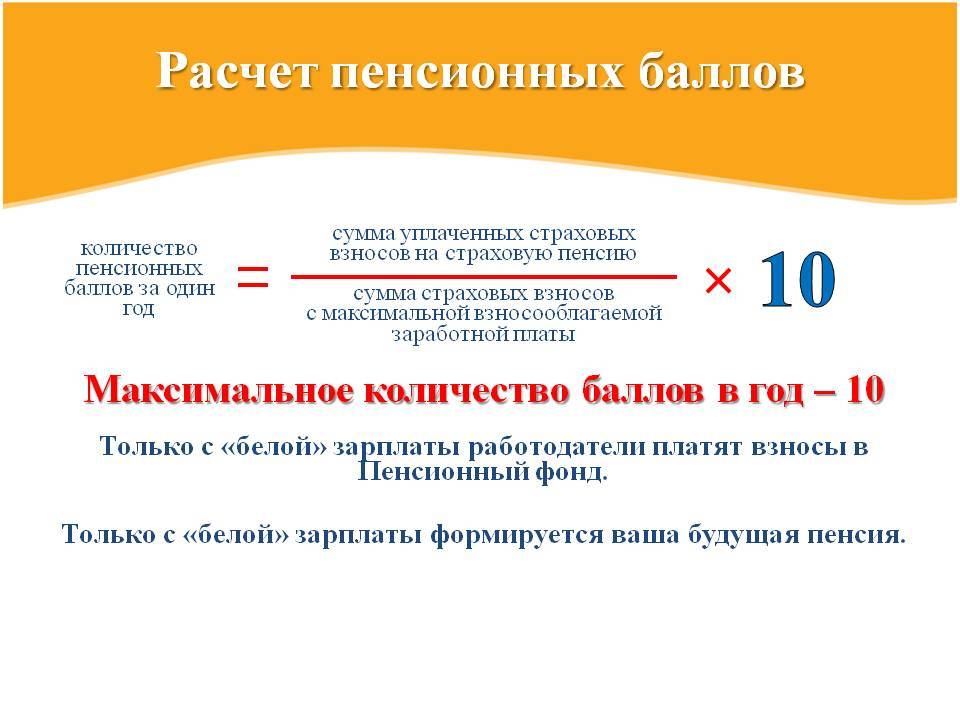

- определять количество накопленных баллов для расчета будущей пенсии;

- самостоятельно контролировать состояние своего лицевого счета.

Специалисты ПФР осуществляют регистрацию всех российских граждан, даже детей и подростков, а также иностранных граждан и лиц без гражданства. Результатом регистрирования является открытие для гражданина индивидуального лицевого счета и присвоение ему уникального номера — СНИЛС.

Страховой номер индивидуального лицевого счета (СНИЛС)

Сам номер лицевого счета представлен непосредственно на пластиковой карте зеленого цвета, именуемой свидетельством пенсионного страхования, где также отражены личные данные гражданина, включая фамилию, имя, отчество, дату и место его рождения.

СНИЛС — это страховой номер индивидуального лицевого счета в системе ОПС. Страховое свидетельство представляет собой документ, подтверждающий регистрацию гражданина в данной системе. Дата такой регистрации отображается в нижней строке СНИЛС.

Именно по данному номеру работодатель будет производить платежи в ПФР на формирование будущей пенсионной выплаты своего сотрудника. Здесь же будет фиксироваться информация о стаже и зарплате гражданина, а также данные о его пенсионных накоплениях.

Сегодня СНИЛС приобретает еще большее значение в нашей жизни и предназначен не только для целей пенсионного страхования. К возможностям «зеленой карты» относятся:

- формирования регистров льготников для получения государственных услуг и льгот;

- возможность получать государственные и муниципальные услуги в электронном виде;

- представление меньшего количества документов для получения услуг;

- накопление своих пенсионных прав для расчета будущей выплаты.

Учитывая все возможные случаи применения СНИЛС, он является необходимым документом как для взрослых, так и для детей.

Как и где получить СНИЛС?

Существует два способа присвоения СНИЛС:

- через работодателя;

- самостоятельно.

При устройстве на работу специалист отдела кадров отправляет данные о гражданине, не имеющем лицевой счет в системе ОПС, а также заполненную им анкету застрахованного лица в территориальное управление ПФР в течение 14 дней. Далее на протяжении 21 дня ПФР осуществляет регистрацию гражданина и подтверждает регистрацию документом АДИ-РЕГ. Начиная с 1 апреля 2019 г. выдача пластиковых страховых свидетельств прекращена.

Также можно лично обратиться в ПФР по месту регистрации или фактического проживания, имея на руках паспорт для заполнения анкеты (ее можно заполнить заранее, скачав бланк с интернета). В течение 21 дня будет присвоен СНИЛС.

Стоит отметить, что для получения СНИЛС ребенку его родители должны обратиться в клиентскую службу ПФР с собственным паспортом и документом о рождении ребенка. После 14 лет дети, имея паспорт, могут обратиться в ПФР самостоятельно.

Кто должен платить страховые взносы

Порядок начисления и оплаты обязательных страховых взносов вызывает множество споров. Предприниматели, не ведущие деятельность или не получающие от нее прибыль, считают, что оплата обязательных страховых взносов в таких ситуациях не обоснована. Государство же исходит из того, что человек, который продолжает числиться в государственном реестре ИП, несмотря на отсутствие деятельности или прибыли от нее, имеет на то свои причины. Условно говоря, никто не мешает ему, в связи с отсутствием доходов, прекратить предпринимательскую деятельность, сняться с регистрационного учета, а при необходимости пройти регистрацию снова.

Рекомендуем: Регистрация ИП онлайн

Судебные инстанции, в том числе высшие, всегда указывают, что обязанность по уплате страховых взносов возникает у ИП с момента приобретения им такого статуса и не связана с фактическим осуществлением деятельности и получением доходов. Исключение – выбор режима НПД, на котором уплата взносов за себя происходит на добровольных началах.

Система индивидуального персонифицированного учета

Сразу приведем понятие персонифицированного учета: это учет информации о каждом зарегистрированном физлице для обеспечения его пенсионных прав, информации о трудовой деятельности для его последующего устройства на работу, а также для предоставления муниципальных и госуслуг.

Это определение дано в ст. 1 закона «Об индивидуальном (персонифицированном) учете в системе ОПС» от 01.04.1996 № 27-ФЗ (далее — закон № 27-ФЗ).

Под зарегистрированными лицами понимаются физлица, сведения о которых в надлежащем порядке учтены в системе и которым открыт индивидуальный лицевой счет в этой же системе персонифицированного учета. Кстати, страховой номер этого счета (сокращенно СНИЛС) используется для идентификации сведений о физлице в системе персонифицированного учета обязательного пенсионного страхования.

Ведет персонифицированный учет ПФР и его территориальные органы (ст. 5 закона № 27-ФЗ).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Вывод! Чтобы стать участником системы ОПС и иметь возможность реализовать свои пенсионные права, лицу необходимо быть зарегистрированным в системе учета ПФР.

Обратите внимание! Существует специальная Инструкция о порядке ведения индивидуального персонифицированного учета, утв. приказом Минтруда России от 21.12.2016 № 766н (далее — Инструкция)

В ней подробно описан процесс регистрации в системе, представления данных в ПФР, регламент контроля за достоверностью информации, хранения и уничтожения документации, содержащей сведения индивидуального персонифицированного учета.

Цели и принципы

Целями индивидуального персонифицированного учета являются (ст. 3 закона № 27-ФЗ):

- база данных для назначения пенсии;

- достоверные сведения о доходе и стаже физлиц для назначения пенсии и трудоустройства, предоставления муниципальных и госуслуг;

- контроль за страховыми перечислениями и др.

Принципы индивидуального персонифицированного учета сводятся к следующему (ст. 4 закона № 27-ФЗ):

- система обязательного пенсионного обеспечения едина на всей территории страны;

- уплата страховых взносов носит общеобязательный характер;

- каждый из застрахованных лиц имеет доступ к сведениям о себе самом, размещенным в системе персонифицированного учета;

- сведения учета могут использоваться исключительно для установленных законом целей: назначения пенсий, трудоустройства, оказания муниципальных и госуслуг и др.

Бюджет Пенсионного фонда РФ: за счет чего формируется и на что расходуется

ПФР является самостоятельным внебюджетным фондом, его денежные средства не включены в состав федерального бюджета и расходуются только на выполнение пенсионных обязательств.

При составлении бюджета на финансовый год главным является принцип сбалансированности доходов и расходов. Данный документ утверждается Президентом РФ по представлению Правительства.

Формирование бюджета ПФР осуществляется за счет:

- страховых платежей, пеней и штрафов;

- межбюджетной финансовой помощи из федерального бюджета;

- прибыли от вложения временно свободных денежных средств;

- добровольных взносов от физических и юридических лиц;

- средств пенсионных накоплений тех лиц, которым назначена срочная выплата.

Средства ПФР имеют целевое назначение. В случае необходимости осуществления расходов, не предусмотренных бюджетом на определенный финансовый год, вносятся поправки в соответствующий бюджет согласно закону. Основными целями расходования средств бюджета ПФР являются:

- выплата страховой и накопительной пенсии;

- доставка пенсионных сумм;

- финансовое обеспечение текущей деятельности ПФР;

- уплата взносов в фонд гарантирования пенсионных накоплений.

Расходы ПФР могут и превышать имеющиеся средства, что наблюдается в последние годы. Происходит это в том числе по причине неуплаты начисленных страховых взносов работодателями. Для компенсации таких расходов производятся дотации из бюджета РФ для покрытия дефицита.

ОПС в системе пенсионного обеспечения

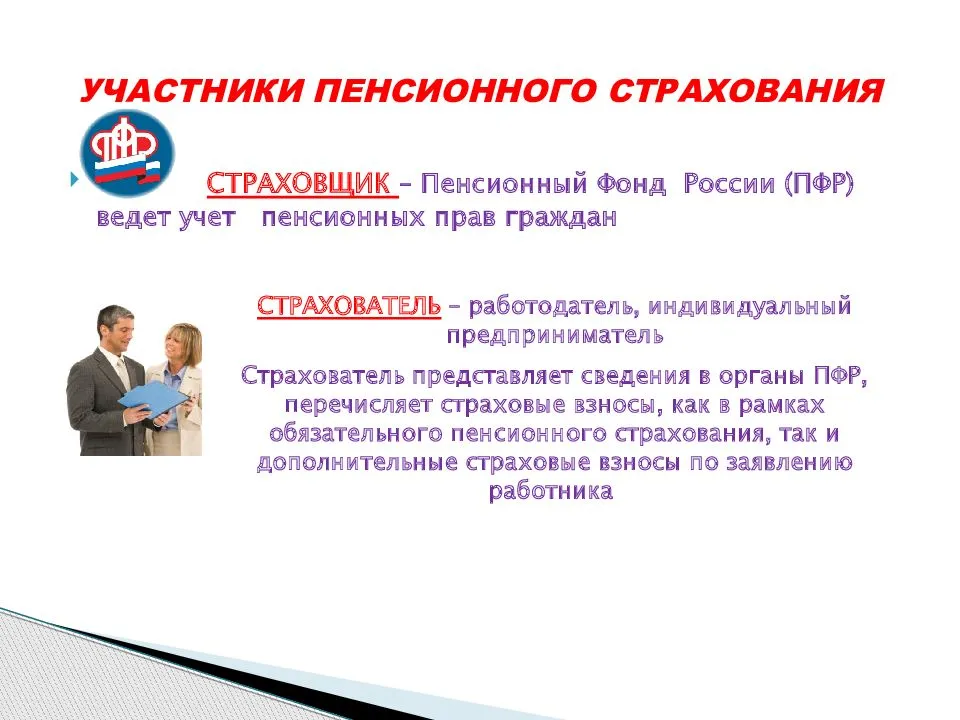

Согласно статье 3 закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», под самим обязательным пенсионным страхованием (ОПС) понимается система мер, призванная компенсировать гражданам доход, получаемый до назначения и выплаты им пенсий.

В такой системе страховщиком является Пенсионный фонд России (ПФР). В его управлении находятся денежные средства (пенсионные отчисления), доход и расход которых находит отражение в бюджете ПФР, составляемом ежегодно Правительством.

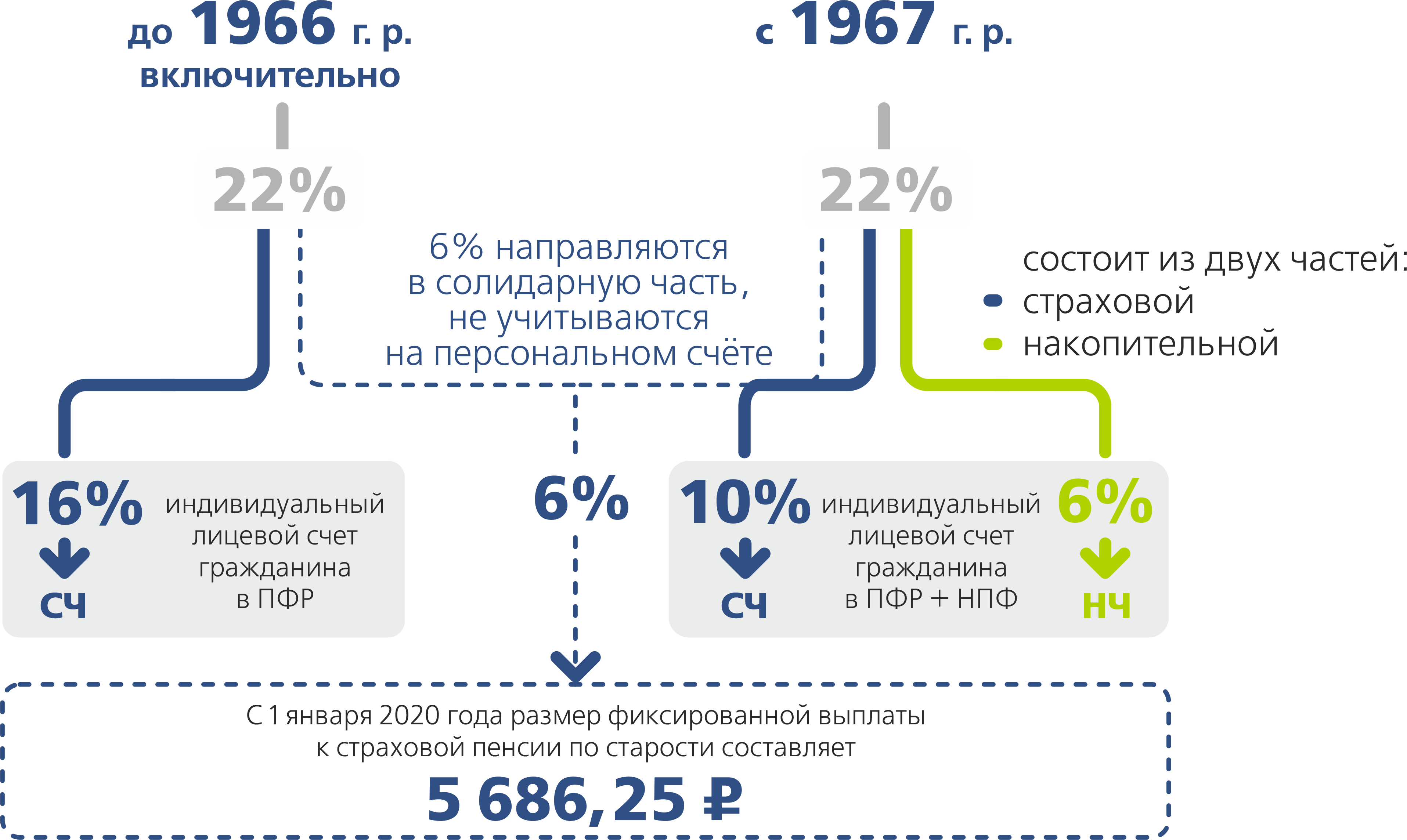

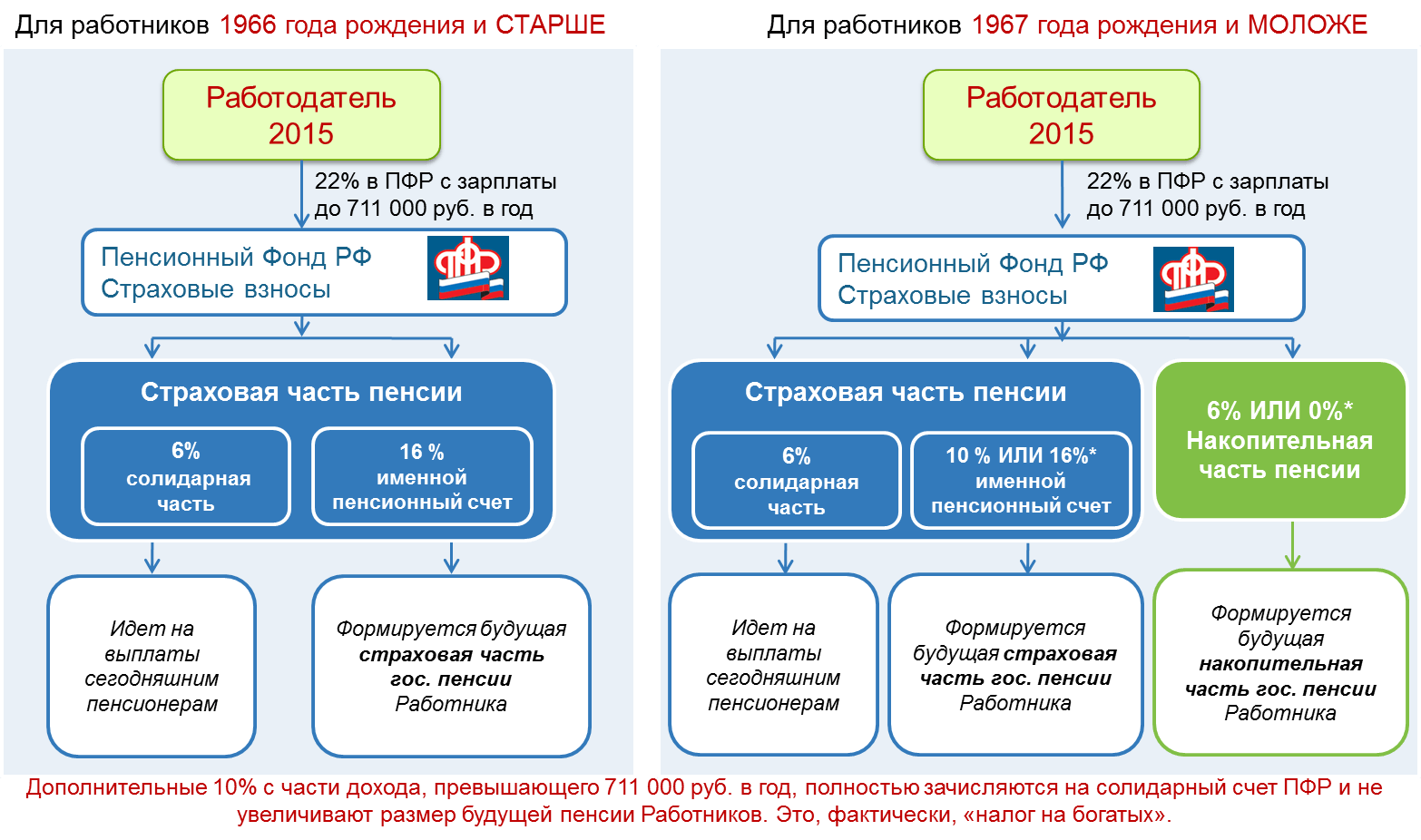

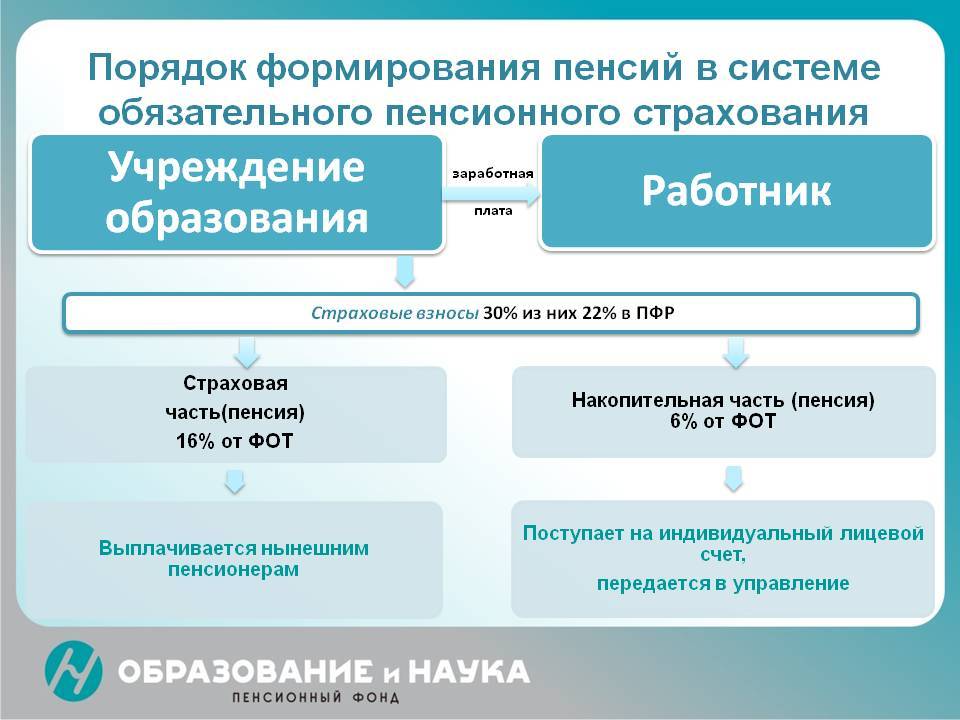

Тариф, в свою очередь, разделяется на:

- солидарную часть (страховые взносы, направленные на выплаты, не связанные с расходом на накопительную пенсию, единовременную и срочную пенсионных выплат, то есть, средства, направленные на выплату фиксированной части страховой пенсии гражданам).

- индивидуальную часть (взносы, отраженные на индивидуальном лицевом счете (ИЛС) гражданина, то есть из нее складываются пенсионные права, а, следовательно, и размер будущей страховой и накопительной пенсий).

Чаще всего, продуктами данной системы являются страховая и накопительная пенсии.

Страховая пенсия

Страховая пенсия — денежная выплата, которую получает гражданин ежемесячно в целях компенсации своего заработка. Страховая пенсия также назначается нетрудоспособным членам семьи (иждивенцам) умершего застрахованного гражданина, если тот на момент смерти имел страховые пенсионные отчисления.

В соответствии со статьей 6 Федерального закона от 28.12.2013 N 400-ФЗ, выделяют следующие виды страховых пенсий:

- по старости (назначается не ранее достижения 60 лет мужчинам, женщинам — 55, имеющим необходимый страховой стаж и минимальную сумму пенсионных баллов).

- по инвалидности (главным условием назначения является установление гражданину инвалидности 1, 2 или 3 группы);

- по случаю потери кормильца (имеют право нетрудоспособные иждивенцы умершего застрахованного).

Назначение страховой пенсии возможно не только в установленный частью 1 статьи 8 закона N 400-ФЗ возраст, возможно и раньше. Для этого необходимо иметь и специальный стаж, и его необходимую продолжительность. Перечень лиц указан в статье 30 настоящего закона.

В зависимости от вида страховой пенсии, вместе с ней выплачивается фиксированная выплата в твердом размере и ежегодно государство производят ее индексацию.

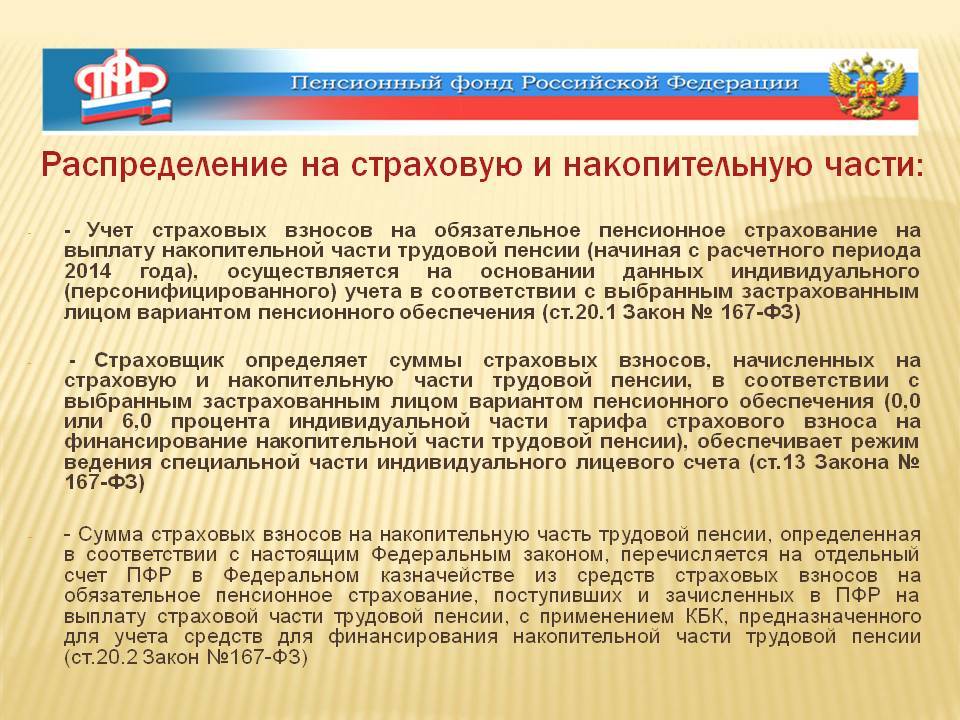

Накопительная пенсия

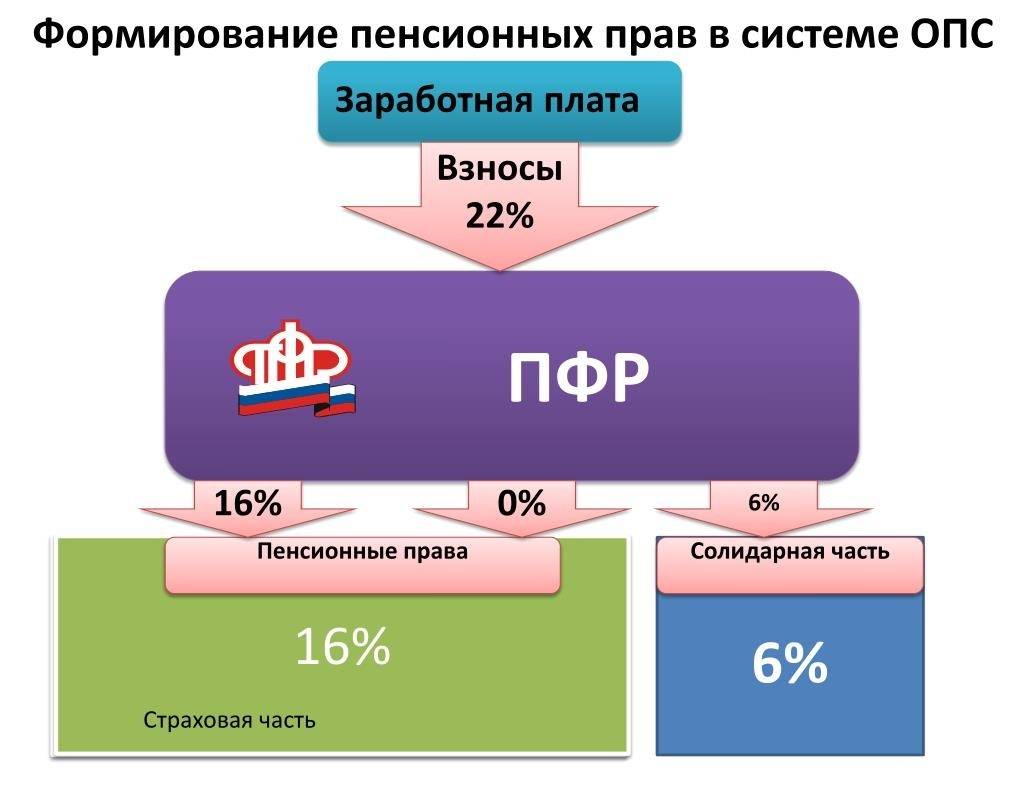

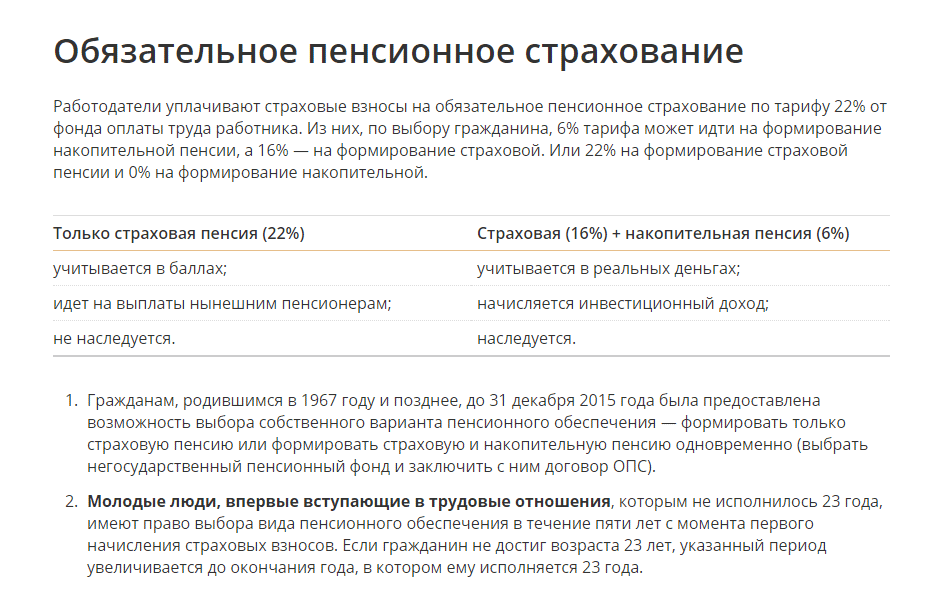

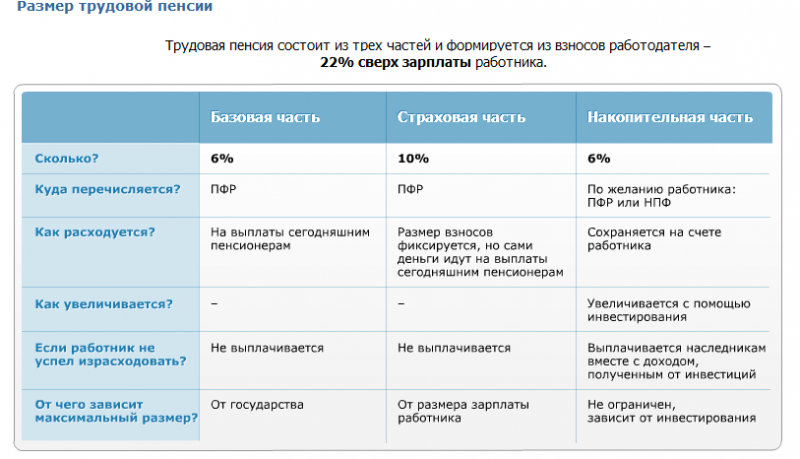

Под накопительной пенсией понимается выплата ежемесячно средств пенсионных накоплений, состоящих из суммы страховых взносов страховщика и дохода от их инвестирования. Пенсионные накопления — это часть страховых взносов работодателей в обязательной пенсионной системе (6% от 22% тарифа от фонда оплаты труда работника).

Накопительная пенсия формируется только у граждан, которые родились в 1967 и позднее. Однако, у мужчин с 1953 по 1966 г.р. и у женщин с 1957 по 1966 г.р. тоже имеются пенсионные накопления. Они сформированы только у тех, кто с 01.01.2002 по 31.12.2004 гг. официально был трудоустроен и за них производили отчисления страховых взносов.

Этой суммы, как правило, не достаточно для назначения накопительной пенсии. По желанию, можно подать заявление на единовременную выплату в любое время после назначения пенсии.

Источники пенсионного страхования

Источники финансирования ПФР таковы:

- страховые платежи нанимателей;

- страховые платежи россиян, которые занимаются индивидуальной трудовой деятельностью;

- страховые платежи остальных групп трудоустроенных россиян;

- перечисления из российской казны на предоставление пенсионного обеспечения служащим армии, их родственникам и людям, которые приравнены к ним;

- деньги, которые возмещает ПФР госфонд занятости населения России по причине оформления досрочного пенсионного обеспечения нетрудоустроенным гражданам;

- добровольно осуществляемые юрлицами и физлицами платежи;

- прибыль от работы ПФР.

Деньги ПФР используются для того, чтобы:

- выплачивать трудовое пенсионное обеспечение, в том числе россиянам, которые выезжают за границу;

- компенсировать утраченный доход гражданам, которые ухаживают за неработоспособными лицами;

- повышать пенсионное обеспечение лицам, участвовавшим в Великой Отечественной войне;

- предоставлять выплаты лицам, ухаживающим за детьми;

- оказывать материальную поддержку старым и неработоспособным людям;

- предоставлять выплаты на погребение;

- финансировать работу ПФР и его учреждений.

Порядок ведения и предоставления сведений персонифицированного учета

В настоящее время порядок ведения персонифицированного учета сведений о застрахованных лицах установлен Федеральным законом №27-ФЗ и Инструкцией, утвержденной Приказом Минтруда и социальной защиты РФ от 21.12.2016 г. №766н

Инструкция устанавливает:

· порядок регистрации в системе обязательного пенсионного страхования;

· порядок предоставления в территориальные органы Пенсионного фонда РФ сведений и застрахованных лицах и порядок приема данных сведений ответственными должностными лицами Фонда;

· порядок проверки и контроля достоверности сведений, предоставляемых в Фонд;

· правила ведения документооборота, хранения и уничтожения документов, содержащих сведения персонифицированного учета.

Регистрация в ПФР осуществляется гражданином (его представителем) лично или через страхователя путем заполнения анкеты застрахованного лица. После проверки анкетных данных застрахованному лицу оформляется страховое свидетельство обязательного пенсионного страхования.

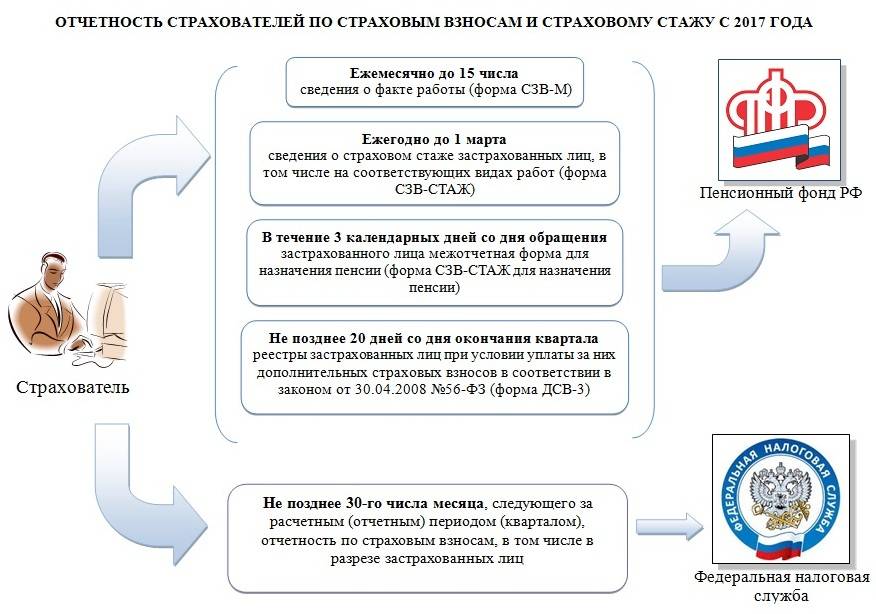

Страхователи обязаны предоставлять в территориальные органы Пенсионного фонда сведения о работниках (застрахованных лицах), необходимые для ведения персонифицированного учета. В соответствии с Федеральным законом № 27-ФЗ, страхователями являются все юридические лица (в т.ч. иностранные), их обособленные подразделения, а также индивидуальные предприниматели и граждане, осуществляющие свою деятельность на территории РФ и осуществляющие прием на работу по трудовым договорам или заключающие гражданско-правовые договоры, на вознаграждение по которым в соответствии с законодательством РФ начисляются страховые взносы.

Согласно ст.11 Закона страхователь обязан предоставлять в органы ПФР сведения в отношении каждого работающего у него застрахованного лица (в т.ч. получающего вознаграждение по договорам гражданско-правового характера). В состав этих сведений включаются:

- суммы заработной платы (дохода), на которые начислялись взносы на обязательное пенсионное страхование;

- суммы начисленных страховых взносов.

Сведения предоставляются на бумажном носителе (страхователем лично или по почте) или в форме электронного документа.

Правлением ПФР принят ряд нормативно-правовых актов, утверждающих формы документов для регистрации и ведения персонифицированного учета, а также установлен порядок их заполнения и направления в органы Фонда.

Форма предоставления сведений о застрахованных лицах утверждена Постановлением Правления Пенсионного фонда РФ от 01.02.2016 г. № 83п (Форма СЗВ-М).

Форма СЗВ-М включает:

- сведения о страхователе (реквизиты, регистрационный номер в ПФР, наименование, ИНН, КПП, отчетный период, тип формы);

- сведения застрахованных лицах – фамилия, имя, отчество, страховой номер, ИНН (при наличии).

Постановлением Правления ПФР от 11.01.2017 г. № 2п утверждены формы документов для регистрации граждан системе обязательного пенсионного страхования и Инструкция по их заполнению.

В частности, Постановлением утверждены:

· Анкета застрахованного лица (АДВ-1);

· Страховое свидетельство государственного пенсионного (АДИ-1) и обязательного пенсионного страхования (АДИ-7);

· Опись документов, передаваемых страхователем в ПФР (АДВ-6-1);

· Сведения о трудовом стаже застрахованного лица за период до регистрации в системе обязательного пенсионного страхования (СЗВ-К) и другие.

Инструкция по заполнению форм документов персонифицированного учета устанавливает подробный порядок заполнения и передачи данных в территориальные органы ПФР и содержит более 80 различных таблиц.

Регистрация ООО в региональных отделениях ФСС по месту расположения их подразделений

Регистрации в ФСС подлежат обособленные подразделения ООО, которые имеют счета в банках и осуществляют выплаты физлицам. Процедура производится бесплатно. Как установлено, применяется общая схема регистрации, как-то:

- Обращение заявителя (юрлица) в соответствующее отделение ФСС. Подача заявления и документации одним из способов: лично, почтой либо удаленно.

- Регистрация, рассмотрение поступивших документов (на все отведено 3 дня).

- Формирование межведомственных запросов (если заявитель самостоятельно не представил, например, уведомление о постановке на учет в ИФНС и иные ситуации).

- Занесения данных страхователя в реестр с сопутствующим присвоением кодов подчиненности, индивидуального номера.

- Выдача уведомлений о регистрации юрлица по месту нахождения его подразделения и о величине взносов на травматизм (формы утверждены распоряжением Минтруда № 202н от 29.04.2016). Способ доставки выбирает и заявляет при регистрации юрлицо.

- Формирование учетного дела ООО.

Приостановка процедуры не предусмотрена. Если страхователь все сделал правильно, соблюдая сроки и применяемый порядок, региональное отделение ФСС не вправе отказать ему в принятии документов и собственно регистрации.

По сути, отказ возможен, но фактически только в одном случае: если УКЭП окажется недействительной при проверке (применительно к ФЗ РФ «Об электронной подписи»). Тогда представленные документы вернут заявителю.

Если страхователь намеревался лично забрать документы после регистрации, но не сделал этого в течение 3 дней, то территориальный орган ФСС организует их доставку иным путем, удостоверяющим дату получения.