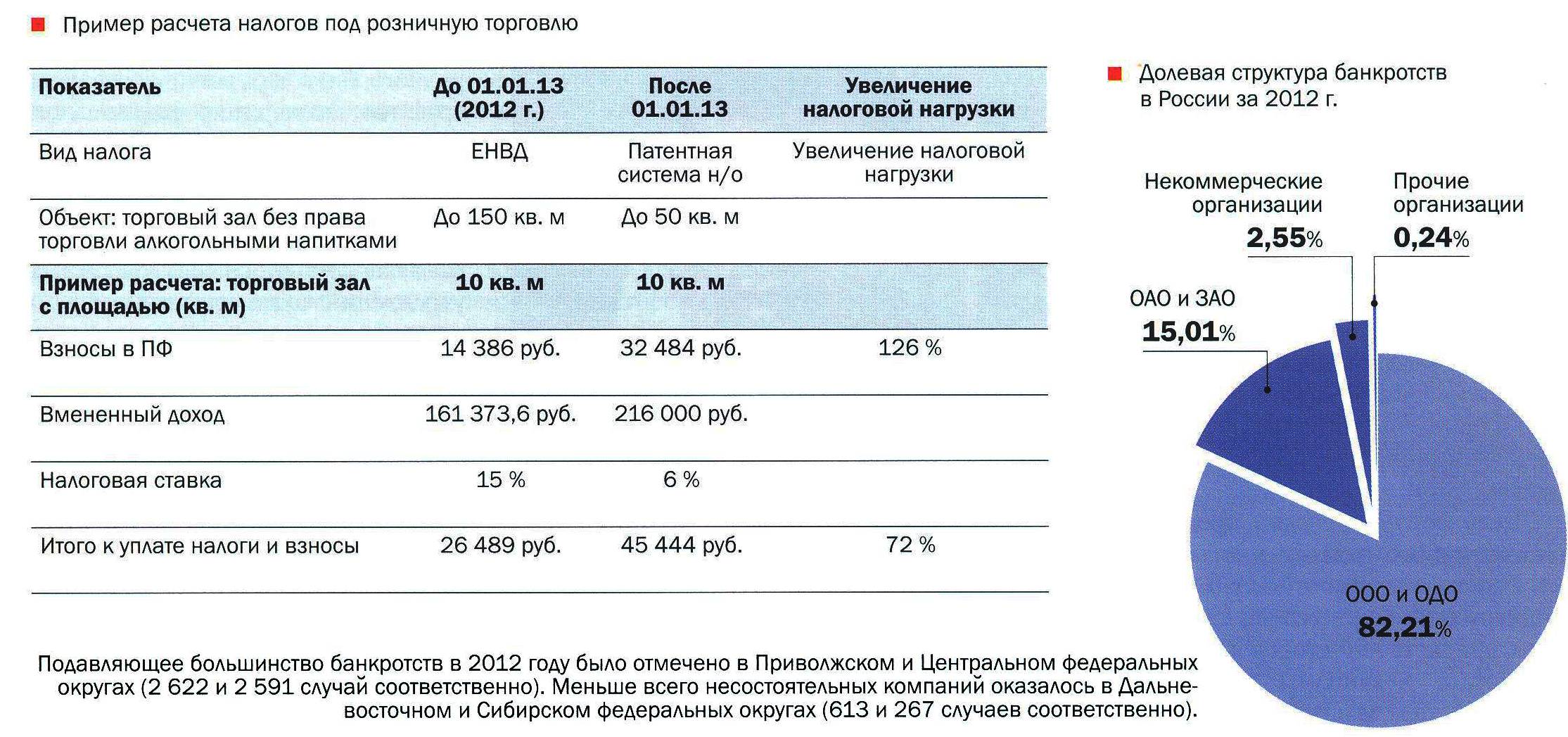

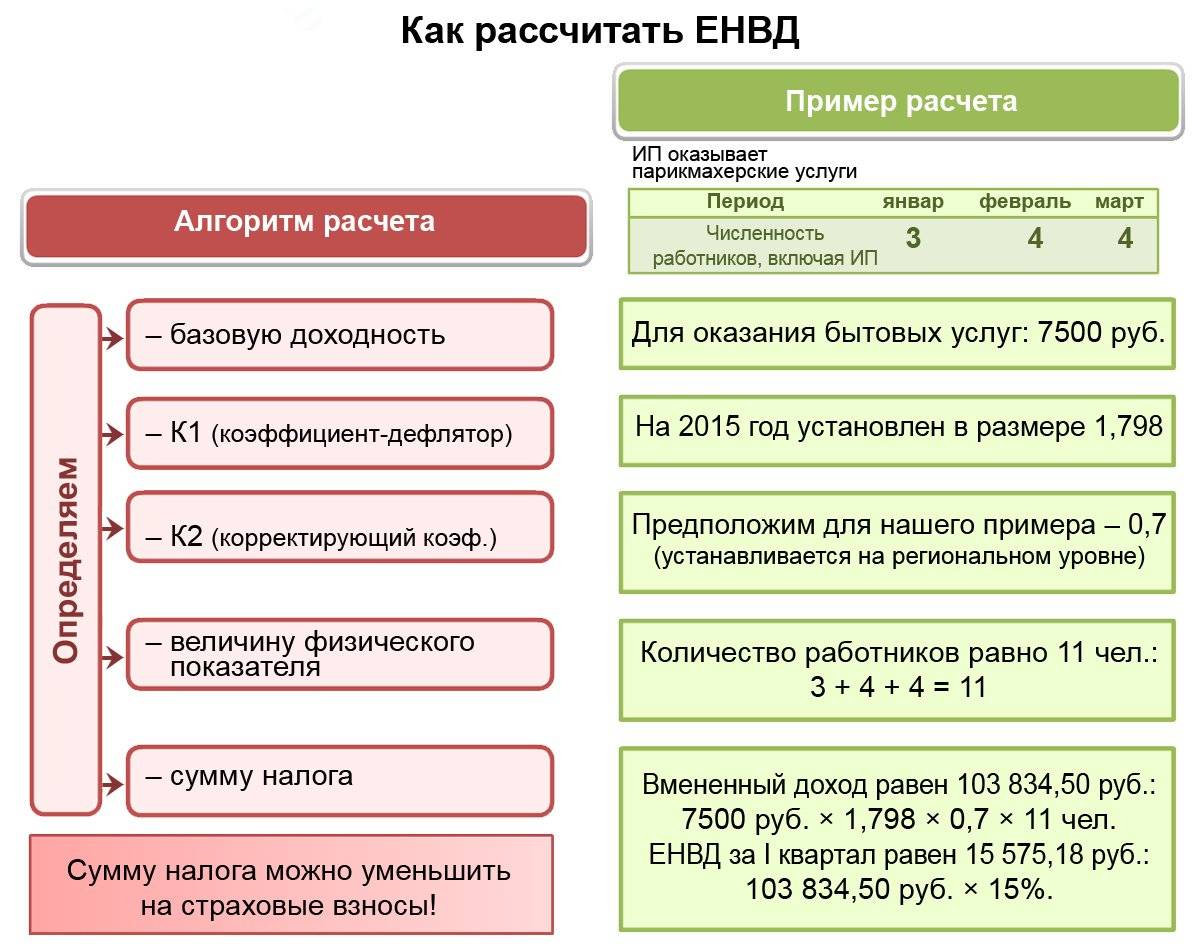

Как рассчитывается налог

Рассмотрим, как рассчитать земельный налог. Напомним, что граждане налог сами не рассчитывают, в отличие от организаций.

Платеж за год

Формула расчёта платежа за год

Ну = КС * Сн * Д, где:

- Ну – налог к уплате;

- КС – кадастровая стоимость земли;

- Сн – ставка;

- Д – доля в праве.

Пример:

Серафимова А.С. владеет земельным участком, отведённым под ЛПХ. Доля в праве собственности – 50%. КС– 2 555 875 руб. За 2015 год она должна будет уплатить ЗН в размере 3 834 руб.:

2 555 875 * 0,3 % / 2

Расчёта земельного налога при владении землёй менее 12 месяцев

Если право собственности возникло в середине года платёж рассчитывается следующим образом:

Ну = КС * Сн *К2,

где К 2 – значение, которое высчитывается по формуле: Количество месяцев владения/12

При этом за полный месяц считается месяц, в котором право собственности возникло до 15-го числа.

Пример

Сергеев В.А. зарегистрировал право собственности на свой земельный надел 14 октября 2015 года. Стоимость з/у – 3 669 548 руб. За 2015 год он должен будет уплатить в бюджет 2 752 руб.

3 669 548 * 0,3% * 0,25

К2 рассчитаем так: 3/12 (так как право собственности возникло 14 октября данный месяц принимается за полный)

Формула расчёта с использованием льготы

Ну = (КС * Ст) – 10 тыс. руб.

Степанин П.А. – инвалид 2 группы. В собственности имеет з/у (отведённый под огородничество и садоводство) стоимостью 3 610 621 руб. Сумма к уплате составит 832 руб.:

(3 610 621 * 0,3 %) – 10 000

Расчёт авансового платежа для юридических лиц

КС земельного участка, принадлежащего ООО «Спектрон», составляет 32 551 811 руб. По итогам каждого квартала организация должна уплатить авансы в сумме 122 069 руб.:

32 551 811 * ¼ * 1,5%

В случае если земля приобреталась под жилищное строительство (за исключением ИЖС) придётся платить налог по повышенной ставке. Рассмотрим как рассчитать земельный налог в данном случае.

В течение трёх лет со дня регистрации права собственности на з/у до момента постройки объекта на ней при расчёте ЗН необходимо применять коэффициент 2, если строительство продолжается по истечении 3-х лет, то коэффициент уже будет равен 4.

Пример

ООО «ЖилКом» приобрела землю под жилищное строительство, первые три года она будет рассчитывать платёж по формуле:

Ну=КС * Сн * 2

Если строительство затянется более чем на 3 года, то формула будет следующей:

Ну = КС * Сн * 2

Оплата земельного налога ИП: процедура, сроки, документы

Если Вы зарегистрировали ИП, то Вам не стоит беспокоиться о расчете налога на землю и подаче отчетности в ФНС. Все необходимые действия проведет фискальная служба, Вам же остается только оплатить налог в установленный срок.

ИП – собственник земельного участка при оплате налога действует согласно следующей упрощенной процедуре:

| Необходимые действия | Кто проводит | Срок |

| Расчет налога | Расчет сумм к оплате осуществляется специалистом ФНС на основании данных, полученных из Росреестра, и ставок налога, утвержденных в конкретном регионе | Установлен единый срок для расчета и составления уведомлений – до 31 октября следующего года (за 2016 год – до 31.10.17). |

| Оформление уведомления об оплате налога | Уведомление составляется ФНС и направляется предпринимателю вместе с квитанцией об оплате. Согласно документу ИП может оплатить налог в ближайшем отделении банка | Предприниматель должен получить налоговое уведомление до 31 октября следующего года (за 2016 год – до 31.10.17). |

| Оплата налога | Перечисление сумм налога в бюджет – обязанность ИП. Подтверждением факта оплаты может выступать квитанция или платежное поручение. | Дата платежа ИП должна быть осуществлена не позднее 1 декабря следующего года (за 2016 год – до 01.12.17). |

Предоставлять предпринимателям какую-либо отчетность относительно земельного налога действующее законодательство не требует.

Особенности начисления налогов для сделок с землей и домом

Пункт 4. Ст. 35 ЗК РФ регламентирует обязательное отчуждение участка земли вместе с возведенном на нем строением. При этом продать отдельно земельный надел также не получится. Поэтому ответ на вопрос нужно ли платить налог с продажи дома и земельного участка всегда положительный.

Если на участке стоит дом – продать его отдельно не получитсяИсточник yandex.net

Правило распространяется на ситуации, когда во владении одного человека находятся надел земли и постройка. Если строение и земля оформлены во владение у разных лиц, то при продаже постройки новый владелец приобретает право на пользование той частью надела, где располагается строение на основании п.1 ст. 35 ЗК РФ.

Аренда транспортных средств у сотрудников

Выплата сотруднику компенсации за использование автомобиля оформляется просто и в пределах установленных норм не облагается никакими налогами.

При безвозмездном использовании транспортных средств собственник автомашины не получает никакой платы. При этом все расходы на ГСМ и ремонт автомобиля несет банк. Эти расходы он может списать в уменьшение налогооблагаемой прибыли (пп. 5 п. 1 ст. 254 и п. 2 ст. 260 НК РФ).

Такой договор выгоден в том случае, когда работник не требует никаких выплат, компенсирующих износ (использование) автомобиля (например, он использует свой автомобиль в интересах фирмы, являясь ее учредителем). При этом как собственник автомобиля он уплачивает и транспортный налог.

Кто обязан платить налог за землю?

Налог обязателен к уплате всеми собственниками земли, вне зависимости от правового статуса и формы налогообложения. Так, плательщиками являются:

- обычные граждане;

- граждане, зарегистрированные в качестве индивидуальных предпринимателей;

- юрлица любых форм налогообложения.

Условия, порождающие обязанность уплаты налога:

- факт нахождения земли в собственности;

- земля подпадает под объект налогообложения (н/о). Не все земельные участки (з/у) подпадают под объект н/о. Например, не подлежат обложению и, соответственно, не рождают обязанности уплатить ЗН участки, изъятые или ограниченные в обороте, входящие в состав многоквартирного дома, или относящиеся к землям лесфонда;

- введение на территории, где находится з/у земельного налога.

Если в муниципальном образовании данный налог не введён, уплачивать его нет необходимости.

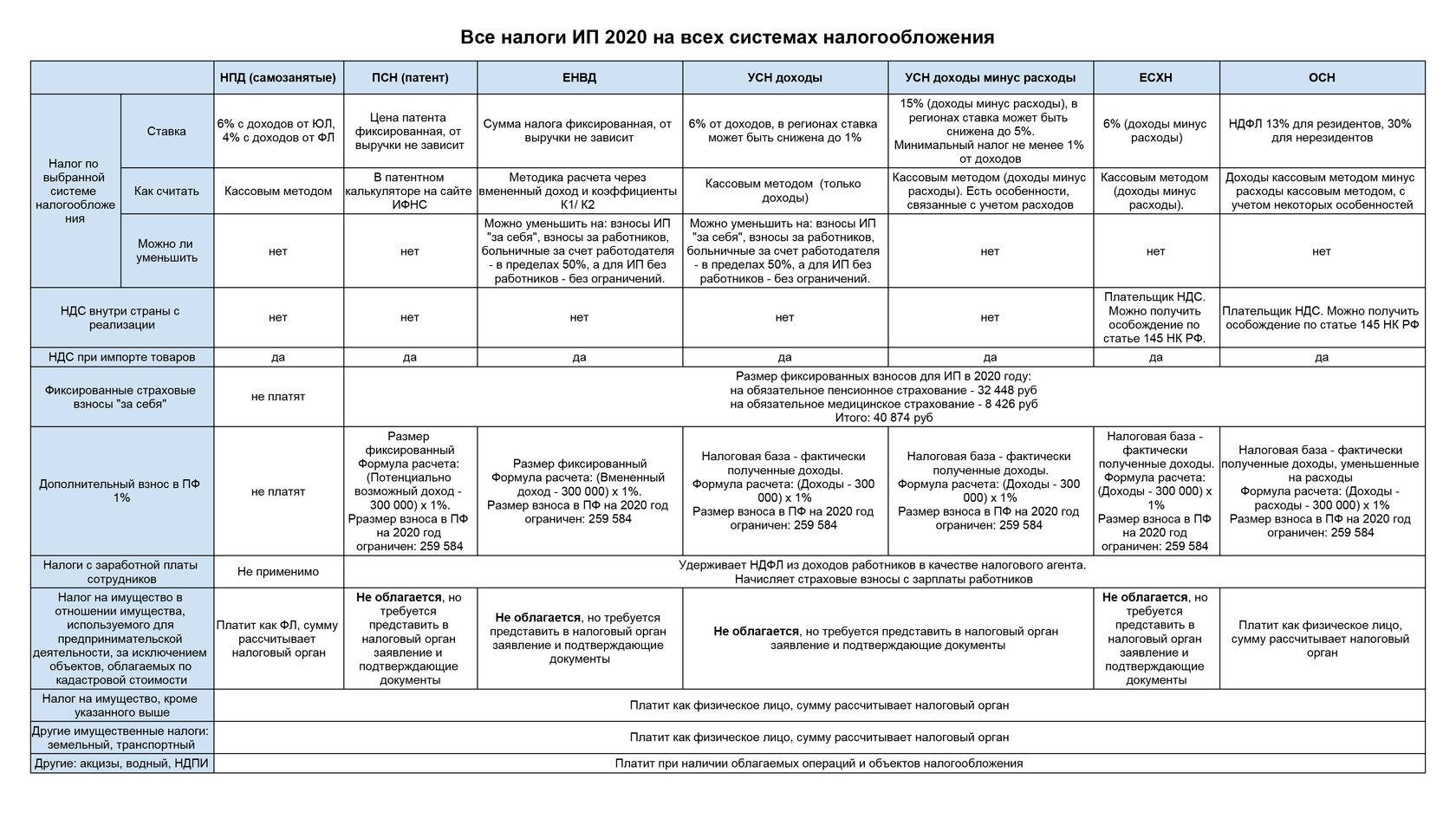

Как земельный налог влияет на расчет других налогов у предпринимателя – НалогОбзор.Инфо

- 1. ОСНО

- 2. УСН

- 3. ЕНВД

- 4. ОСНО и ЕНВД

Порядок учета земельного налога зависит от системы налогообложения, которую применяет предприниматель:

общую систему налогообложения;

общую систему налогообложения и ЕНВД.

ОСНО

Предприниматель на общей системе налогообложения при расчете НДФЛ может уменьшить сумму полученных доходов, облагаемых по ставке 13 процентов, на профессиональные налоговые вычеты (п. 3 ст. 210 НК РФ).

О возможности включения в профессиональный вычет земельного налога см. Какими вычетами по НДФЛ может воспользоваться предприниматель.

УСН

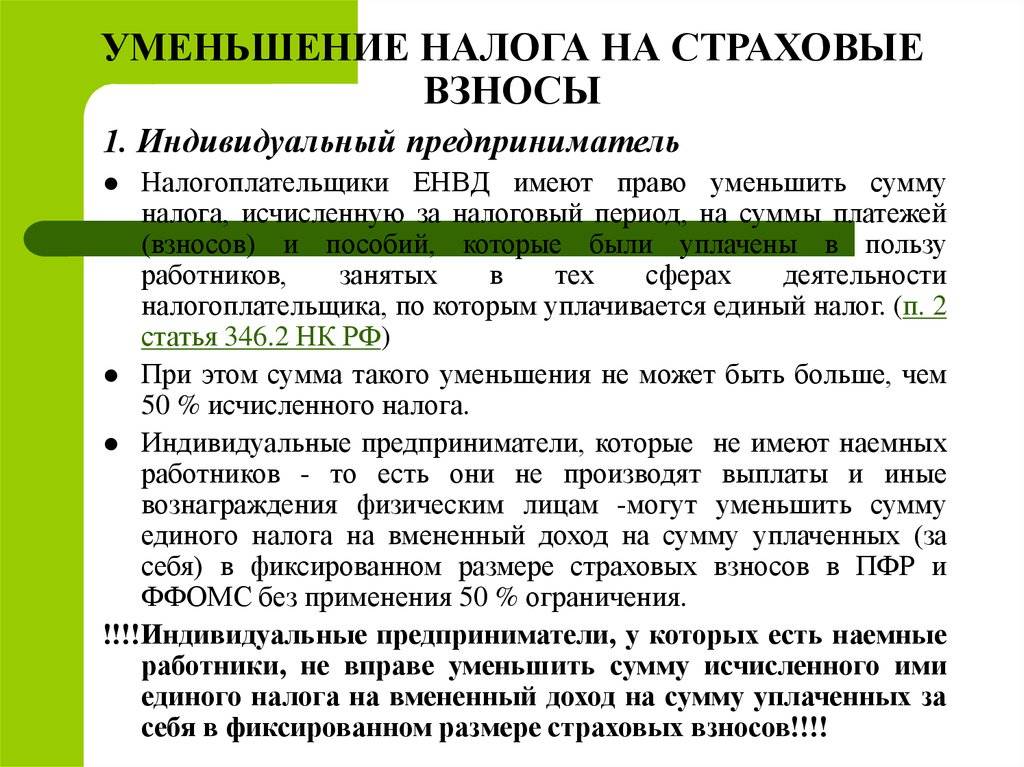

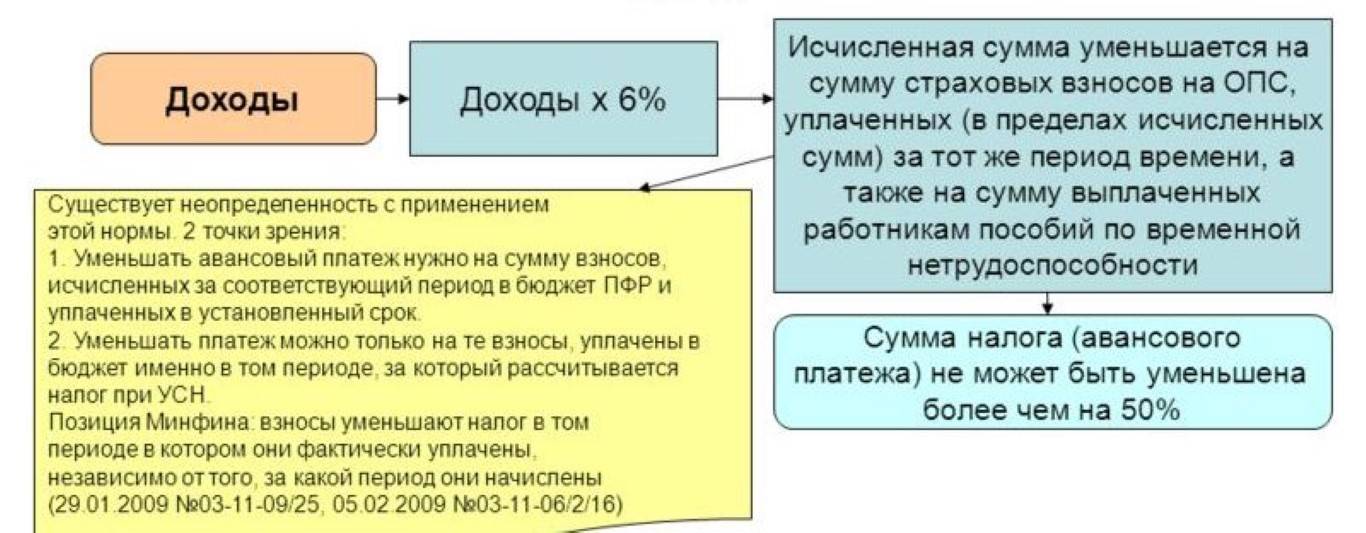

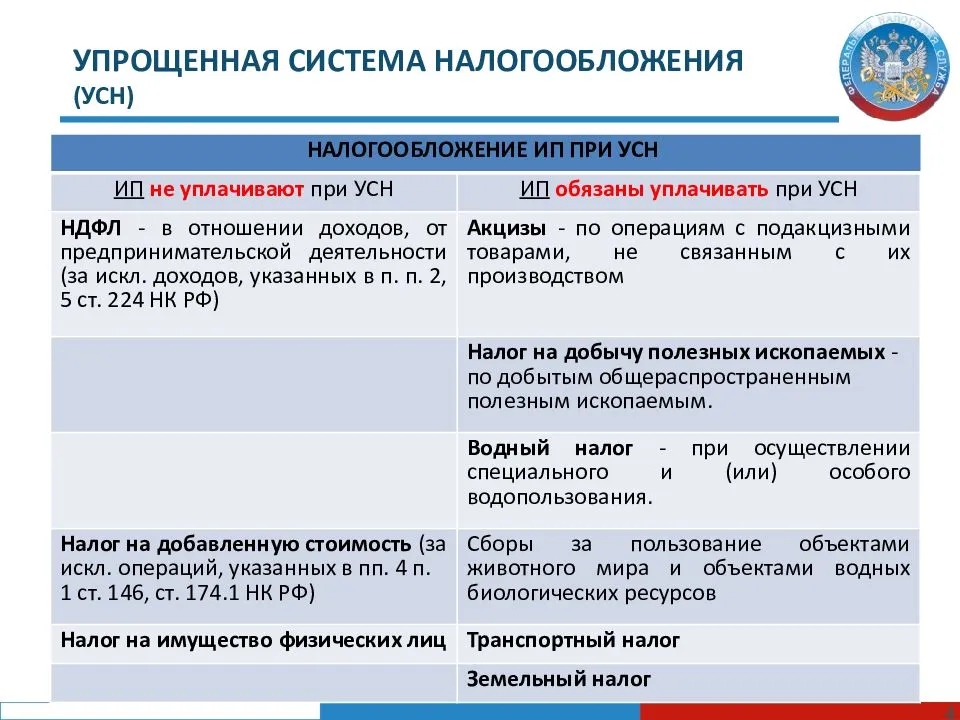

Если предприниматель на упрощенке выбрал объектом налогообложения доходы, уменьшенные на величину расходов, учтите при расчете единого налога сумму земельного налога по участкам, предназначенным для предпринимательской деятельности (подп. 22 п. 1 ст. 346.16 НК РФ). При этом факт использования в предпринимательской деятельности значения не имеет.

https://www.youtube.com/watch?v=hYiBLLHsRsA

Если предприниматель применяет упрощенку с уплатой единого налога по объекту «доходы», то земельный налог при расчете единого налога не учитывайте (ст. 346.15, п. 3 ст. 346.21, п. 6 ст. 346.25.1 НК РФ).

Ситуация: может ли предприниматель учесть в составе расходов сумму земельного налога по участкам, не используемым в предпринимательской деятельности? Предприниматель применяет упрощенку, единый налог уплачивает с разницы между доходами и расходами

Ответ: да, может, если вид разрешенного использования земельного участка связан с предпринимательской деятельностью.

При этом не имеет значения, осуществляет гражданин фактически предпринимательскую деятельность на земельном участке или нет. Все равно в данной ситуации гражданин уплачивает земельный налог в порядке, установленном для предпринимателей. Это следует из писем Минфина России от 11 апреля 2012 г. № 03-05-06-02/29, от 5 марта 2012 г. № 03-05-06-02/21.

Расходы можно учесть при расчете единого налога при одновременном выполнении следующих условий:

расходы экономически обоснованны;

расходы документально подтверждены;

расходы непосредственно связаны с получением доходов.

Если хотя бы одно из условий не выполняется, расход для целей налогообложения признать нельзя.

Такой порядок предусмотрен пунктом 2 статьи 346.16, пунктом 1 статьи 252 Налогового кодекса РФ.

Если земельный налог уплачен в порядке, установленном для предпринимателей, условия, позволяющие включить затраты по уплате земельного налога в состав расходов при расчете единого налога, будут соблюдены. Аналогичной точки зрения придерживается Минфин России в письмах от 18 апреля 2011 г.

№ 03-03-06/2/64, от 26 июня 2009 г. № 03-03-06/1/430, от 11 июля 2007 г. № 03-03-06/1/481, от 19 июля 2006 г. № 03-03-04/1/589. Несмотря на то что выводы, сделанные в этих письмах, относятся к общей системе налогообложения, их можно распространить и на предпринимателей, применяющих упрощенку (подп. 22 п. 1, п. 2 ст.

346.16, п. 1 ст. 252 НК РФ).

Такие расходы не связаны с получением дохода от предпринимательской деятельности. Включать их в состав расходов при расчете единого налога нельзя. Такой порядок предусмотрен пунктом 2 статьи 346.16, абзацем 1 пункта 1 статьи 221, пунктом 1 статьи 252 Налогового кодекса РФ.

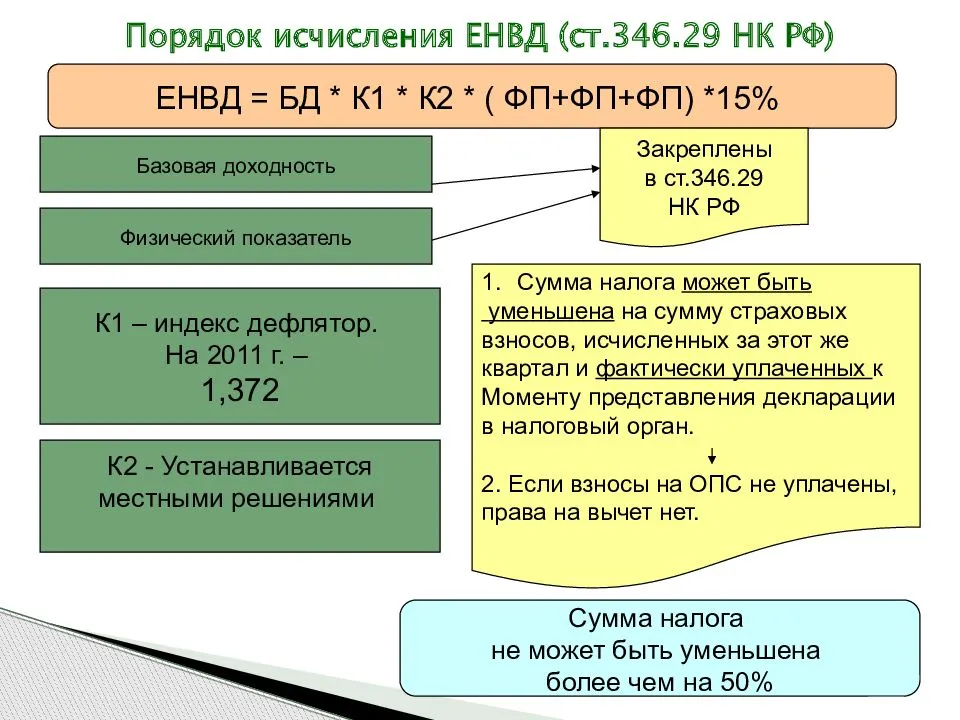

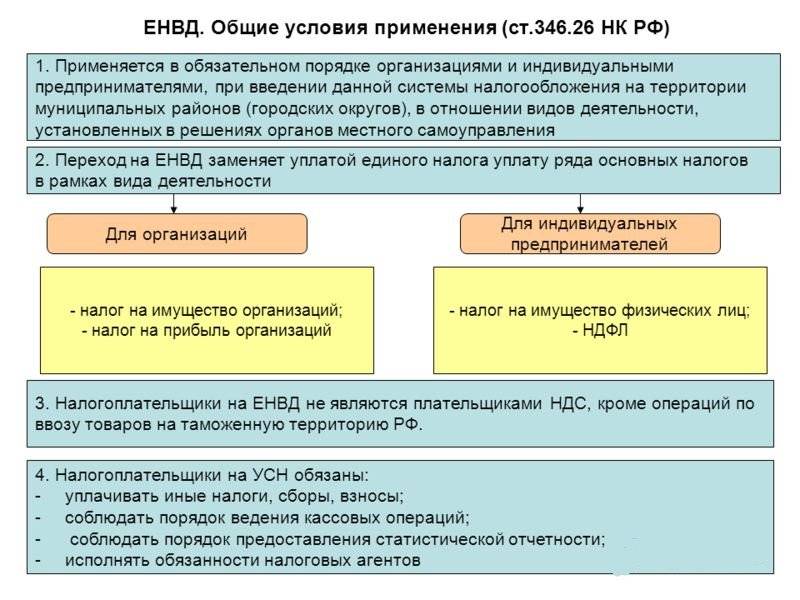

ЕНВД

Сумма земельного налога на расчет ЕНВД не влияет, поскольку объектом налогообложения по единому налогу является вмененный доход предпринимателя, не зависящий от размера понесенных расходов (ст. 346.29 НК РФ).

ОСНО и ЕНВД

При совмещении ОСНО и ЕНВД сумма земельного налога на расчет налогов не повлияет. Это объясняется так. При расчете НДФЛ предприниматель может уменьшить свой доход на профессиональный налоговый вычет (п. 3 ст. 210 НК РФ).

Однако, по мнению Минфина России, земельный налог предприниматель включить в состав профессионального налогового вычета не вправе. Следовательно, налоговую базу по НДФЛ уменьшить на сумму земельного налога нельзя. На расчет ЕНВД сумма земельного налога также не влияет.

Ведь объектом налогообложения является вмененный доход предпринимателя вне зависимости от размера и состава понесенных расходов (ст. 346.29 НК РФ).

Какие документы представляются вместе с отчетностью

Для подтверждения величины полученных денежных средств и произведенных расходов в налоговый орган представляются следующие документы:

- Договор продажи надела. В документе должны быть указаны стороны, объект сделки и его стоимость. Доходом признается вся величина денежных средств, уплаченных покупателем продавцу.

- Документы, в которых отражены затраты собственника на покупку надела с домом либо без построек. К ним относятся платежные документы банка, расписка о получении денежных средств за проданный надел, оформленная с указанием паспортных данных сторон, кадастрового номера, стоимости. Представление этих документов обязательно в случаях, когда гражданин для уменьшения базы налогообложения применяет вычет по расходам.

Вместе с отчетностью представляются копии вышеуказанных документов, заверенные подписью гражданина, которые инспектор сверяет с оригиналами и проверяет, какой налог с продажи дома и земельного участка необходимо удержать.

Пример договора купли-продажи земельного участка. Оригинал заполняется согласно договоренности между сторонами и заверяется нотариусомИсточник yandex.net

Как часто нужно платить налог и сдавать отчётность?

Граждане – 1 раз в год

Обычные граждане и ИП уплачивают налог раз в год, согласно уведомления, направляемого налоговым органом в срок до 1 декабря следующего года. То есть за 2015 год ЗН необходимо будет внести в бюджет не позднее первого декабря 2016 года.

Уведомление должно быть направлено гражданину не позднее месяца до наступления срока уплаты платежа по данному документу. Узнать о том, когда налоговые органы производят рассылку данных уведомление, можно на сайте ФНС РФ.

Расчёт земельного налога физлица и ИП не производят и декларацию по нему не сдают.

Уплатить налог можно также воспользовавшись сервисом, представляемым ФНС, который так и называется – «Заплати налоги».

https://youtube.com/watch?v=vCJZI_qeK0c

Организации – каждый квартал

Юрлица обязаны каждый квартал (первый, второй и третий) уплачивать авансы по земельному налогу. Срок для уплаты устанавливает местный закон. ЗН по итогам года организации платят также в срок, определённый соответствующим муниципальным законом, но не ранее 1 февраля.

Декларация сдаётся раз в год до 1 февраля следующего года. За 2015 год ЮЛ должно сдать отчётность не позднее 01.02.2016г., если иной срок не установлен местным НПА. Суммы к уплате юрлица рассчитывают сами, в отличие от физиков и предпринимателей.

Налог как физлицами, так и организациями уплачивается по месту нахождения объекта н/о (земли).

Как использовать стандартные вычеты

Законодательно установлено, что плательщикам налогов разрешается применить вычет величиной не более 1 000 000 рублей для дач, наделов земли, домиков садовых, которыми владел гражданин менее установленного минимального предельного срока. В этом случае база для налогообложения будет рассчитана уменьшением выручки от продажи надела на величину вычета.

При этом сколько наделов продано за отчетный год, не имеет значения. Общая сумма вычета по всем наделам не сможет превысить максимально установленную величину в 1 000 000 рублей. В следующем отчетном году гражданин снова обладает правом использования вычета установленной величины при продаже недвижимости.

Другой возможностью уменьшить базу для налогообложения является расходный вычет. В общую величину расходов можно включить не только затраты на приобретение земельного надела, но и проценты по выплате ипотечного кредита, если покупка была совершена с привлечением кредита. Для подтверждения понесенных расходов в налоговую инспекцию потребуется представить подтверждающие документы.

Чтобы снизить базу налогообложения, нужно подавать в налоговую и документы на понесенные расходы при покупке землиИсточник yandex.net

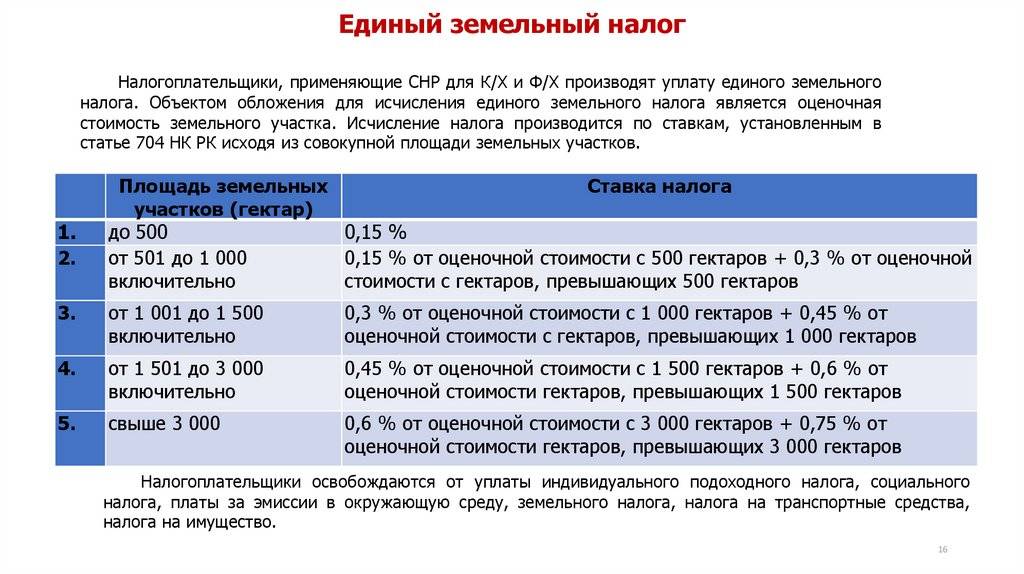

Расчет земельного налога ИП

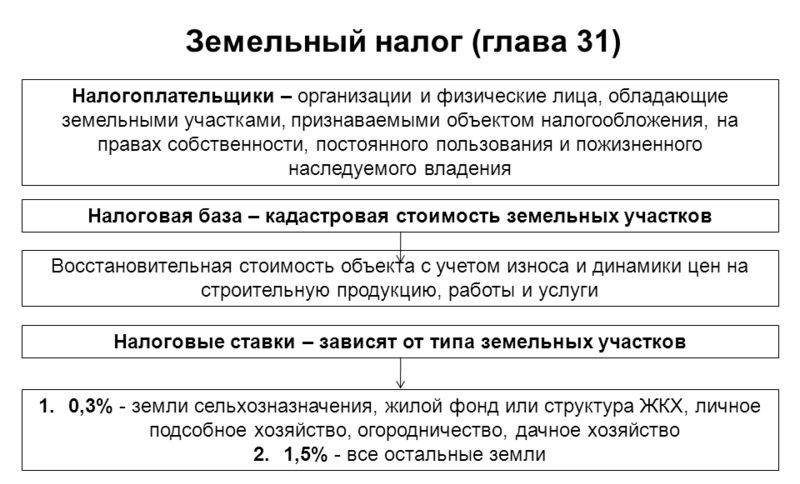

Платеж определяется по такой формуле: налоговая ставка умножается на налоговую базу с применением соответствующих коэффициентов. Налоговая ставка, установленная местными органами самоуправления не должна превышать 1,5%. Узнать ее величину можно в муниципалитете или на сайте местной администрации. Для отдельных категорий земель налоговая ставка составляет не более 0,3%. Сюда относятся:

- земли сельхозугодий;

- дачные участки:

- земли ведомства таможни и гос. обороны;

- участки жилищного фонда с инженерной инфраструктурой.

Налоговая база вычисляется стоимостью участка, указанной в кадастре (ИП нужно узнавать ее самостоятельно). Определенные сложности могут возникнуть, если ИП как физ лицо владеет долей участка. В формулу расчета нужно будет добавить умножение на размер этой части.

Налоговая база вычисляется стоимостью участка, указанной в кадастре (ИП нужно узнавать ее самостоятельно). Определенные сложности могут возникнуть, если ИП как физ лицо владеет долей участка. В формулу расчета нужно будет добавить умножение на размер этой части.

Пример: ИП как собственнику (от 25.01.2016) принадлежит участок ведомства муниципального образования. Кадастровая цена земли на начало года составляет 320 тыс. руб. Налоговая ставка – 1,5%. Льгот – нет. Сумма платежа за землю составит:

320000 руб. х 1,5% х 11/12 (коэффициент владения участком в течение 11 месяцев) = 4 400 руб.

Принятые авансовые платежи несколько меняют формулу расчета:

- аванс за 1 квартал текущего года, учитывая количество месяцев владения: ¼ х 320000 руб. х 1,5% х 2/3 = 800 руб.;

- оплата за 6 и 9 месяцев: ¼ х 320000 руб. х 1,5% = 1200 руб.;

- итоги года: 4400 руб. – 800 руб. – (1200 х 2) = 1200 руб.

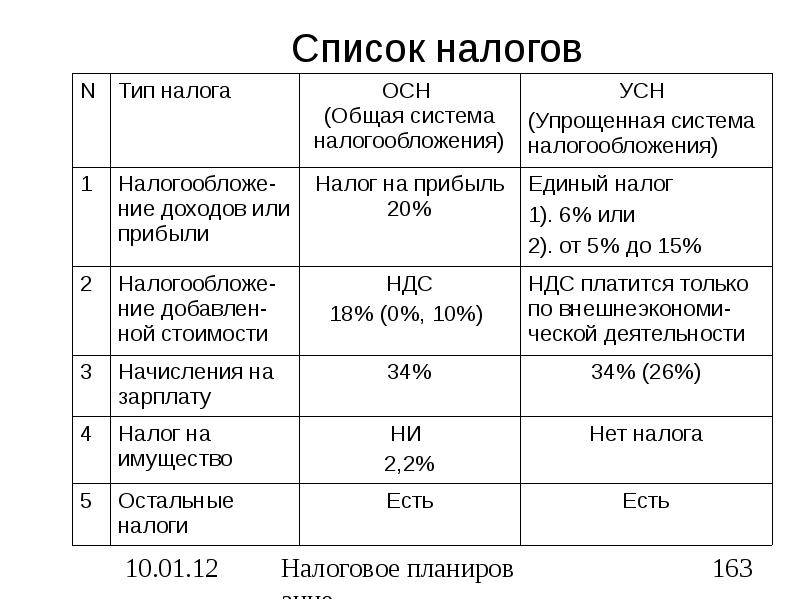

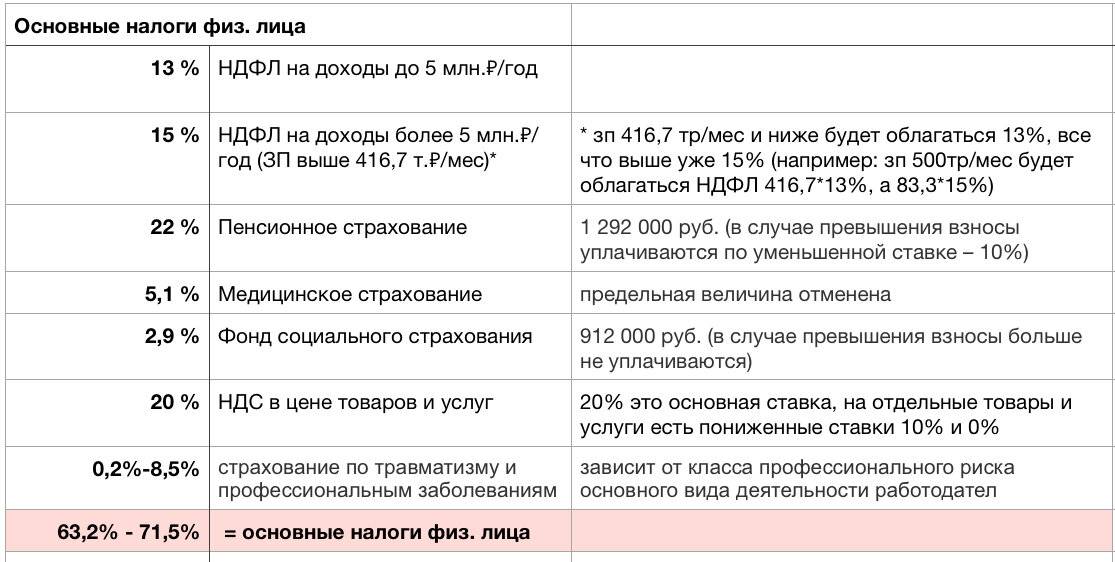

Что такое система налогообложения

Система налогообложения — это все налоги, взносы и сборы, которые бизнес платит государству.

У любой системы налогообложения есть:

- объект налогообложения — например, полученная компанией прибыль;

- налоговая база — конкретная сумма, с которой платится налог, например прибыль 300 000 ₽ за первый квартал;

- налоговый период — как часто надо платить налог: раз в год, каждый квартал или раз в месяц;

- налоговая ставка — какой процент от налоговой базы платить;

- порядок исчисления налога — как считать налог;

- порядок и сроки уплаты налога — в какие сроки и каким образом надо отправлять платеж в налоговую.

На некоторых системах есть еще налоговые льготы — это уже необязательный элемент.

Льгота может уменьшить сумму налогового платежа для отдельного налогоплательщика или отодвинуть сроки уплаты налога на более позднюю дату.

Как узнать о льготах в своем регионе

Порядок расчета налога на землю

Закон вполне однозначно определяет порядок исчисления земельного налога. Для этого, ставку по данному налогу нужно умножить на базу налогообложения, т.е. кадастровую стоимость земельного участка. Если необходимо посчитать налог за двенадцать месяцев, то есть полный календарный год, то при вычислении налога надо брать кадастровую стоимость по началу периода.

Внимание! В случаях возникновения спорных ситуаций, когда предприниматель или организация оспаривают в суде кадастровую стоимость того или иного участка и добиваются положительного решения, они получают право на полный перерасчет налога на землю вплоть до момента подачи иска о пересмотре стоимости

Пример сравнения налоговой нагрузки на разных режимах для ООО

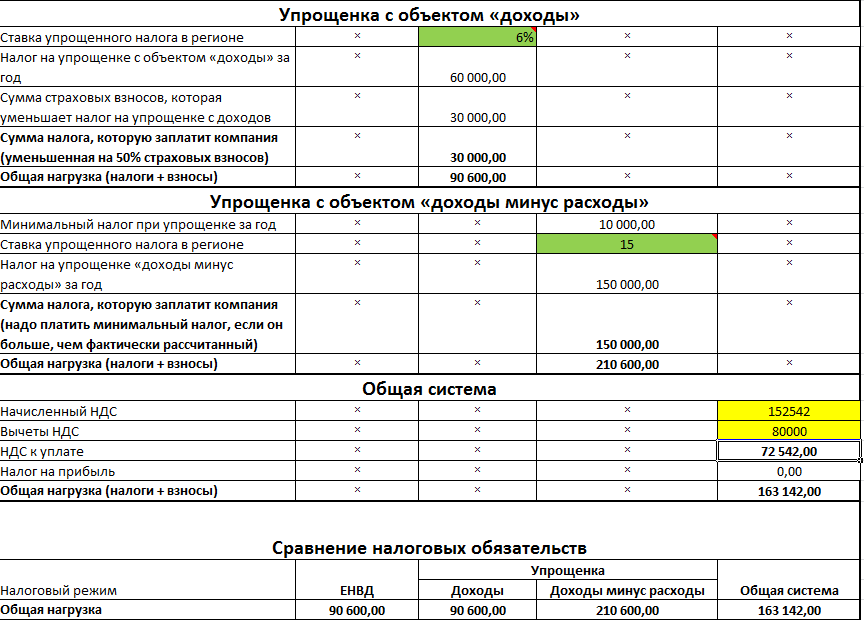

У ООО есть три варианта системы налогообложения:

- ОСН,

- УСН «Доходы»,

- УСН «Доходы минус расходы».

Например, ООО «Альфа» зарегистрирована в городе Дмитрове Московской области, продает оптом фрукты и овощи. Компания арендует магазин-склад.

ООО «Альфа» может применять как ОСНО, так и УСН: вид деятельности компании, численность сотрудников, размер выручки укладываются в рамки установленных лимитов.

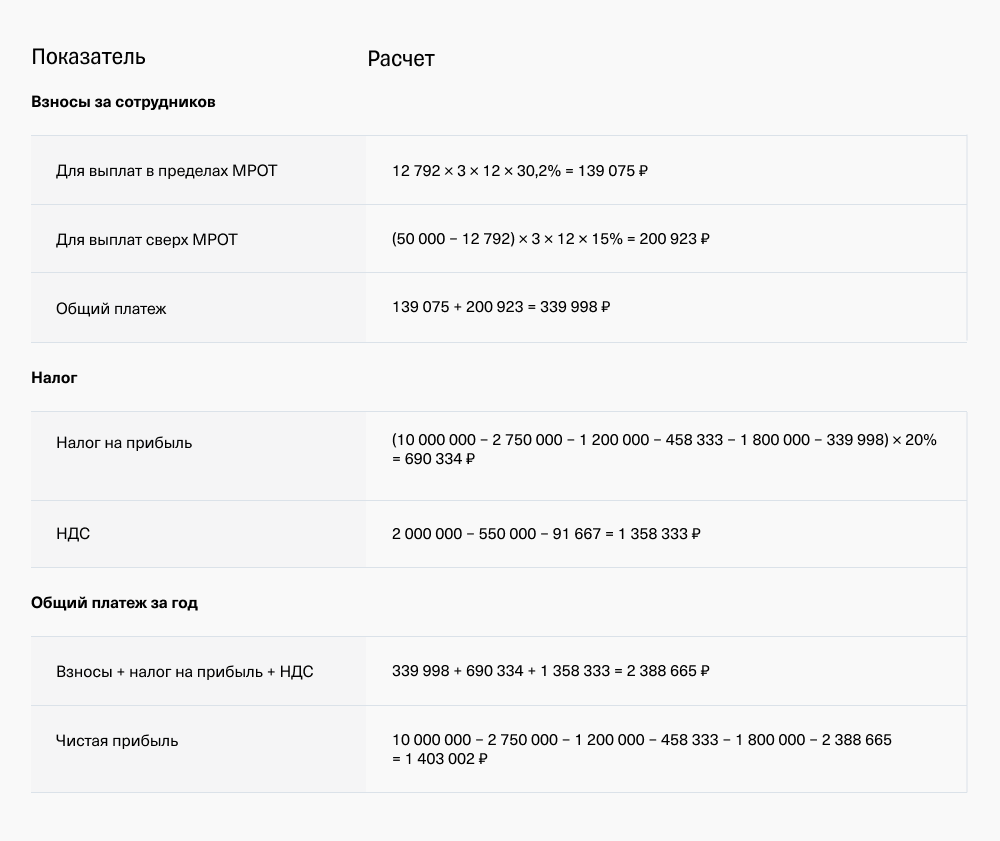

Расчет налоговой нагрузки при ОСН

Налоги и взносы юрлица на ОСН:

30,2% — страховые взносы за сотрудников для выплат в пределах МРОТ;

15% — страховые взносы для сотрудников для выплат сверх МРОТ;

20% — налог на прибыль;

20% — НДС.

Для расчета страховых взносов берем федеральный МРОТ — 12 792 ₽.

Для расчета налога на прибыль доходы и расходы берем без НДС.

ООО «Альфа» на ОСН заплатит в бюджет 2 388 665 ₽, чистая прибыль — 1 403 002 ₽.

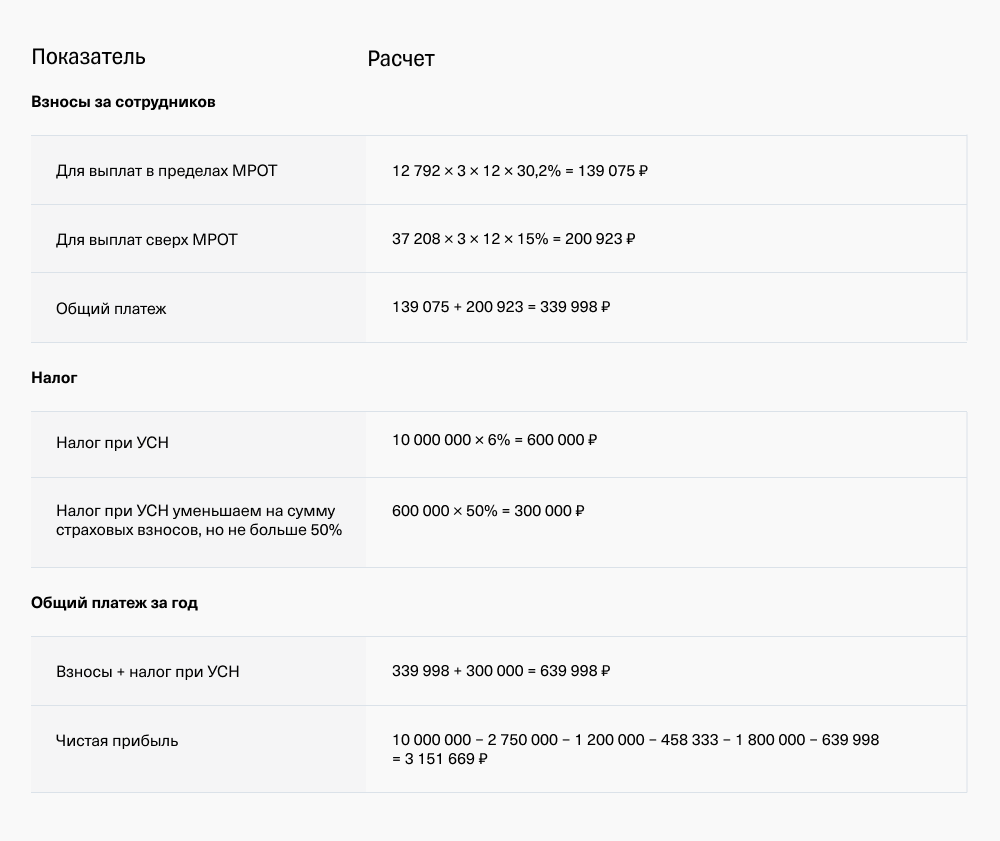

Расчет налоговой нагрузки при УСН «Доходы». На этой системе налогообложения расходы не учитываются, налог зависит только от доходов.

Налоги и взносы юрлица на УСН «Доходы»:

30,2% — страховые взносы за сотрудников для выплат в пределах МРОТ;

15% — страховые взносы для сотрудников для выплат сверх МРОТ;

6% — налог при УСН.

Так как у ООО «Альфа» есть сотрудники, компания может уменьшить налог при УСН на сумму страховых взносов за сотрудников максимум на 50%.

Для расчета налога при УСН доход берем без НДС, то есть доход будет 10 000 000 ₽, а не 12 000 000 ₽. Дело в том, что НДС бизнес добавляет как бы сверх своей цены, по которой он готов продавать товар, потому что всю сумму НДС он передает в бюджет. Поэтому если компания работает без НДС, она может позволить себе продавать товар дешевле и оставаться в плюсе.

Значит, ООО «Альфа» на УСН «Доходы» заплатит в бюджет 639 998 ₽, а чистая прибыль составит 3 151 669 ₽.

Расчет налоговой нагрузки при УСН «Доходы минус расходы»

Налоги и взносы юрлица на УСН «Доходы минус расходы»:

30,2% — страховые взносы за сотрудников для выплат в пределах МРОТ;

15% — страховые взносы для сотрудников для выплат сверх МРОТ;

15% — налог при УСН с разницы между доходами и расходами.

Получилось, что ООО «Альфа» на УСН «Доходы минус расходы» заплатит обязательных платежей в бюджет 761 498 ₽, чистая прибыль — 2 388 502 ₽.

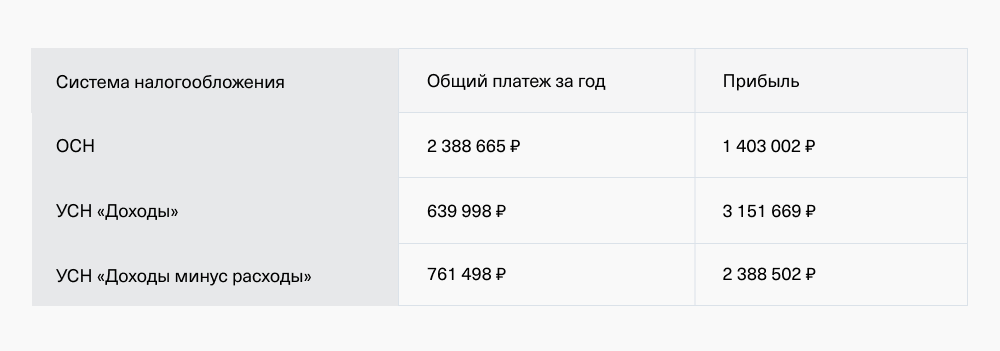

Сравним полученные результаты в таблице:

ООО «Альфа» выгодно применять УСН «Доходы»: на этом режиме наименьшая налоговая нагрузка и наибольшая прибыль.

Для индивидуальных предпринимателей расчеты аналогичные, только нужно учесть еще страховые взносы ИП за себя — об этом рассказываем в отдельной статье.

Подробно о страховых взносах ИП

Подробнее о правовой позиции Судебной коллегии по экономическим спорам ВС РФ.

Определение ВС РФ от 18.05.2015 № 305-КГ14-9101 по делу № А41-63325/13 касается налогоплательщика-организации, в собственности которой было 354 земельных участка, отнесенные к землям сельскохозяйственного назначения с видом разрешенного использования «для дачного хозяйства» (144 участка) и «для дачного строительства» (210 участков).

В данном случае, признавая решение инспекции незаконным, суды исходили из того, что земельные участки классифицируются по правовому режиму, который не зависит от статуса собственника земли, а устанавливается на основании сведений о целевом назначении и виде разрешенного использования, содержащихся в государственном кадастре недвижимости. В связи с этим, по мнению судов, пониженная ставка земельного налога:

подлежит применению в отношении земельных участков с соответствующим правовым режимом;

может использоваться как некоммерческими, так и коммерческими организациями при условии использования этих земельных участков по целевому назначению.

Установив, что организация на спорных участках ведет строительство дачного комплекса, то есть, по мнению судов, земельные участки используются обществом по целевому назначению, суды пришли к выводу о правомерности применения пониженной ставки налога.

Однако Верховный суд признал мнение судов ошибочным и разъяснил, что по смыслу налогового законодательства пониженные ставки земельного налога устанавливаются для некоммерческих организаций и физических лиц, непосредственно использующих земли в целях удовлетворения личных потребностей при ведении дачного хозяйства или дачного строительства, в то время как организация осуществляет на этих участках строительство дачного комплекса для последующей реализации юридическим и физическим лицам земельных участков, объединенных в этот комплекс, в целях извлечения прибыли.

Налог на фундамент

Зачастую собственники участка возводят фундамент и оставляют в таком виде на несколько лет. Нужно ли платить налог на фундамент в бюджет? Согласно гл. 32 НК РФ, все здания с фундаментом относятся к недвижимости и попадают под налогообложение.

Если не оповестить сотрудников налоговой, то с фундамента не придется платить налог, однако при обнаружении данного факта в ходе кадастровых работ, инспекторы начислят вам фискальные платежи. То же касается налога на построенный дом.

Если вы сообщите в инспекцию о нем, но без постановки в Росреестре, то в течение 10 лет в ЕГРН вы будете оплачивать повышенный земельный налог, чтобы компенсировать недостаточность информации о стоимости дома.

Итак, в Российской Федерации дом площадью ниже 50 кв. м не облагается налогом. При налогообложении важна кадастровая или инвентаризационная стоимость, а не этажность или площадь. Закон о налоге распространяется также на недостроенные здания, включая фундамент.