Допустим ли отказ кредитора от кредитного договора

В силу закона кредитор имеет право на отказ (ст. 821 ГК РФ):

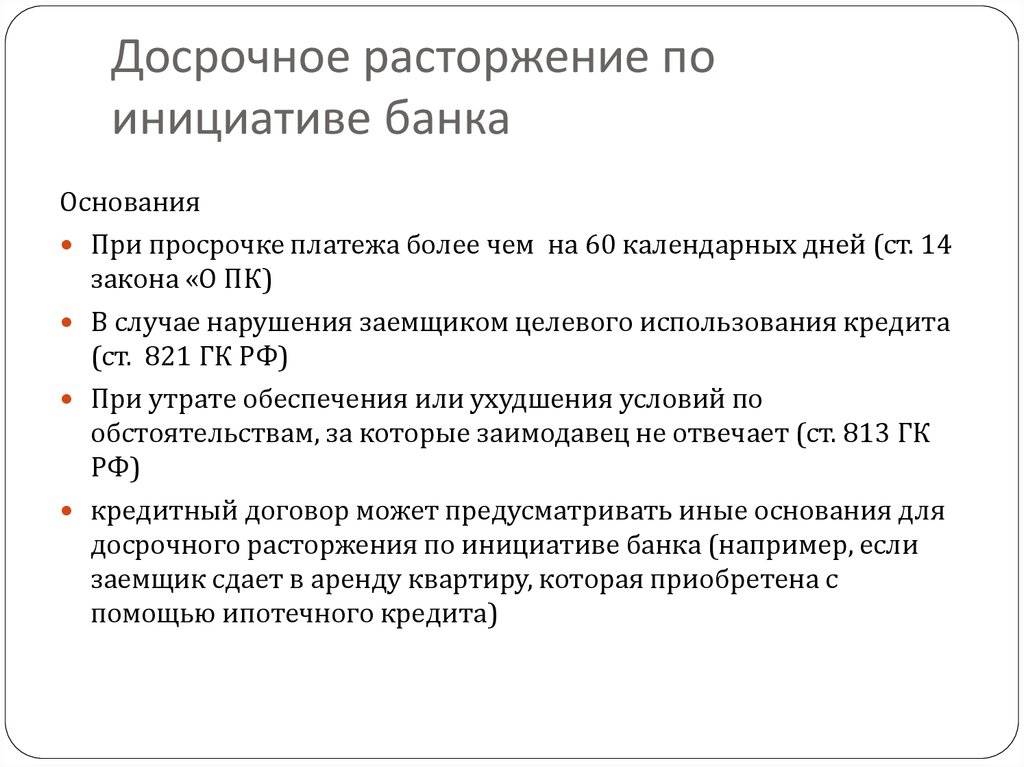

- От предоставления кредита, если имеют место обстоятельства, однозначно свидетельствующие о том, что заемщик не сможет надлежащим образом выполнить свои обязательства по возврату долга. К таким обстоятельствам, например, могут быть отнесены:

- неудовлетворительное финансовое состояние потенциального заемщика, оцениваемое на основании представленной финансовой отчетности или справок о доходах лица;

- нарушение заемщиком обязательств по погашению долга перед кредитором и др.

Робот Макс проконсультирует должников и взыскателей на бета-версии «Госуслуг»

Подробнее

Формулировка данной правовой нормы предполагает необходимость оценки судом наличия или отсутствия указанных в ней обстоятельств именно на момент фактического отказа кредитора (банка) от предоставления кредита. Так, банк не может ссылаться как на обстоятельство, из которого явствует невозможность надлежащего исполнения должником своих обязательств перед кредитором, на просрочку должника, образовавшуюся уже после отказа банка по упомянутому основанию (например, постановление 15-го ААС от 07.09.2017 по делу № А53-29614/2016).

- От дальнейшего кредитования заемщика, если средства целевого кредита были использованы заемщиком не по назначению.

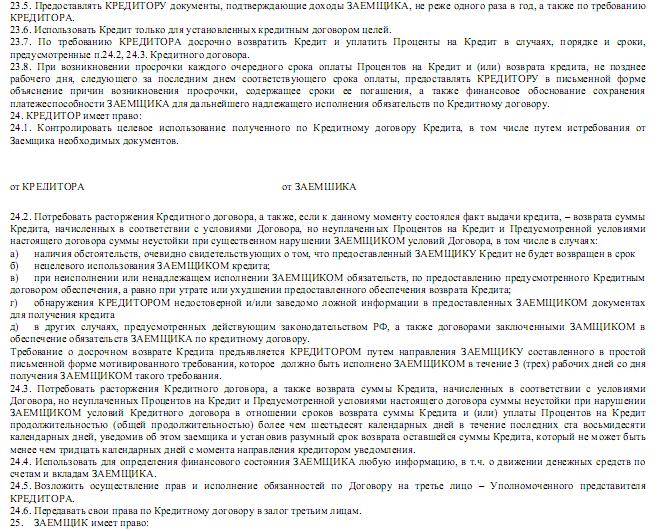

Важно! Односторонний отказ банка от исполнения обязательств по договору кредитной линии не освобождает заемщика от обязанности по возврату кредита, уплате процентов за пользование им в размере, установленном КД, и договорной неустойки (п. 7 инф. письма Президиума ВАС РФ от 13.09.2011 № 147). . Банк имеет право потребовать от заемщика досрочного возврата кредита (ст. 821.1 ГК РФ)

Случаи, когда это допустимо в отношении заемщика-физлица, регламентированы законом, однако в отношении заемщика-юрлица дополнительные основания для такого требования кредитора могут быть определены и в КД.

Банк имеет право потребовать от заемщика досрочного возврата кредита (ст. 821.1 ГК РФ). Случаи, когда это допустимо в отношении заемщика-физлица, регламентированы законом, однако в отношении заемщика-юрлица дополнительные основания для такого требования кредитора могут быть определены и в КД.

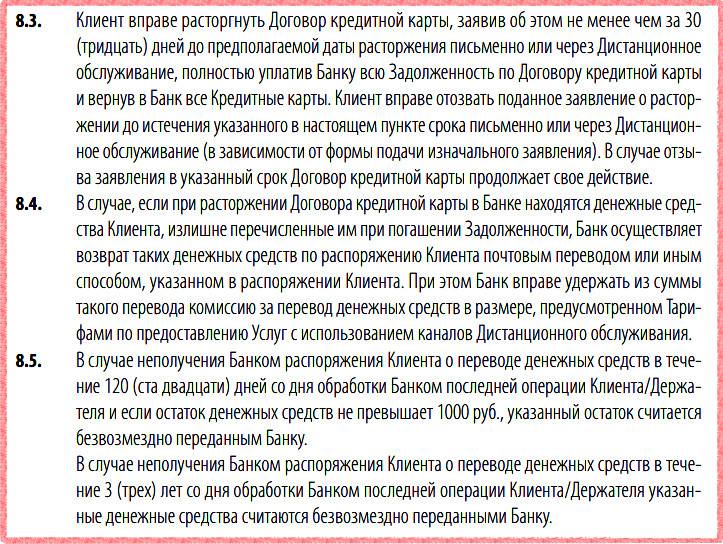

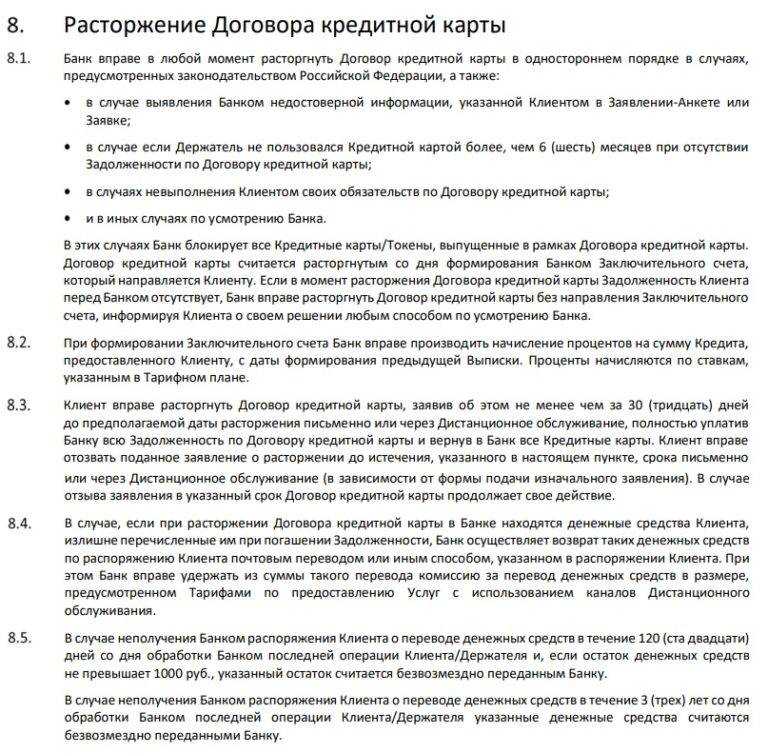

Расторгнуть кредитный договор по карте

В эпоху технологий, многие используют интернет для оформления лимитных карт в режиме онлайн. Это удобно при открытии кредита и сулит много проблем, если все же возникнет необходимость упразднить договор.

Поскольку карты приходят по почте, то в прилагающихся документах будет, скорее всего, только сопроводительное письмо, а копия договора останется в банке. В таком случае ознакомиться со всеми прилагающимися условиями и обязательствами крайне сложно.

Если все же надумали расторгнуть договор, то обязательно придерживайтесь следующих правил:

- самостоятельно уничтожать карту нельзя, это должен сделать консультант финансовой организации, где займы был получен;

- все штрафы и комиссии должны быть закрыты;

- уточнить обо всех дополнительных услугах, включенных в обслуживание карты. Так как можно уничтожить пластик и продолжать получать различные уведомления про начисление пени, процентов и пр.;

- не желая терять клиентов, банк будет затягивать сроки, а в результате может даже подать иск в суд, поэтому заблаговременная консультация с юристом поможет избежать различных нюансов на стадии аннуляции отношений занимателя с клиентом, и позаботиться о том, чтобы в дальнейшем не возникало никаких прецедентов;

- если кредитное учреждение соглашается на заявление заемщика о расторжении, следует потребовать письменно оформленный документ со штампами и печатями, а также справку, которая будет свидетельствовать об отсутствии каких-либо финансовых претензий со стороны кредитора.

Наступающие последствия

Расторжение договора займа — это определённое юридическое действие, которое несёт за собой некие последствия.

| Прекращение всех обязательств | которые были взяты на себя участниками ранее, при заключении договора |

| Обязательства могут остаться и прежними | если будут меняться только условия |

| Ни одна из сторон не может требовать от другой выполнения каких-либо обязательств | если они прошли через процедуру разрыва |

| Если один из участников | несёт материальные убытки, по причине досрочного прекращения действия соглашения, то он может требовать их возмещения в судебном порядке |

Поэтому нужно подходить к этому вопросу довольно грамотно, особенно, если предстоит судебное заседание.

Это может производиться банком на законных и незаконных основаниях. Согласно статье 425 Гражданского Кодекса, после окончания действия документальной сделки стороны не освобождаются от ответственности при нарушениях. Могут быть нарушены договорные условия сроков возврата займа.

В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте. через форму (внизу), и один из наших юристов перезвонит вам, чтобы оказать бесплатную консультацию.

Какие могут возникнуть основания

Наиболее часто расторжение происходит естественным путем. Это означает, что заемщик выполнил все обязательства перед кредитором, указанные в соглашении, а срок самого договора займа истек. Но, существуют ситуации, когда прибегают к досрочному погашению соглашения.

Основанием для таких действий может послужить:

- нарушение заемщиком графика выплат, установленного в договоре;

- в случае невозможности должником выполнять, возложенные на него права;

- если целевое назначение предмета соглашения, в настоящий момент не соответствует действительности;

- обоюдное согласие сторон;

- досрочное погашение долга заемщиком.

Ситуации, когда должник не выполняет взятых на себя обязательств, возникают довольно часто. Причиной тому могут быть как экономические, так и психологические обстоятельства.

Сделку аннулируют в таких случаях:

- При несоблюдении одной из сторон пунктов договора.

- В тех случаях, которые прямо прописаны в законодательстве.

- Существенным образом изменилась ситуация по признакам, которые участвующим в сделке лицом не могли быть изменены при наличии добросовестного исполнения договорных обязательств.

- В процессе того, как заключалась сделка, участниками не было оговорено действие при наступлении неблагоприятной ситуации.

- В пунктах кредитного договора не оговаривается ситуация, когда риски при изменениях обстоятельств возложат на заинтересованную сторону.

- В причинах, радикально измененных, реализация обстоятельств по договору нарушит соответствие имущественного интереса сторон. Может принести существенный убыток для заинтересованной стороны тот факт, на что велись расчеты в процессе подписания кредитной сделки.

Существенное нарушение договорных отношений – факт несоблюдения пунктов договора, регулирующих правоотношения сторон. Эти действия могут повлечь за собой убытки финансовые или иные материальные.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Напишите свой вопрос через форму (внизу), и в течение часа профильный специалист перезвонит вам, чтобы оказать бесплатную консультацию.

Если суд не оправдал надежды: апелляционная жалоба по кредитному договору

Когда судебная инстанция принимает решение не в вашу пользу, у вас есть право подать апелляционную жалобу. При этом исковые требования должны быть аналогичны заявленным ранее. Если жалоба не соответствует этому критерию, ее оставят без движения.

Дело рассматривается в апелляционной инстанции по доводам, изложенным в жалобе либо по представлению прокурора. Дело может быть проанализировано без участия сторон, если они ранее не заявили об отсутствии по уважительной причине. Жалоба рассматривается в течение двух месяцев.

В процессе рассмотрения дела апелляционная инстанция вправе:

- Оставить без изменения решение суда первой инстанции.

- Отменить или изменить ранее вынесенное решение полностью или частично.

- Оставить жалобу без рассмотрения, если нарушен срок ее подачи.

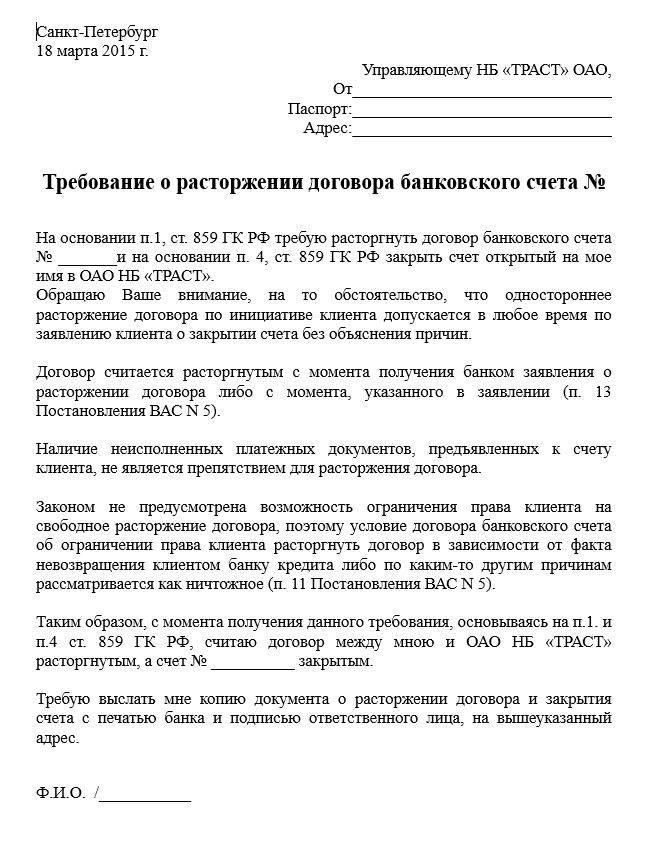

Образец жалобы представлен ниже:

Срок исковой давности по кредитному договору

В настоящее время срок исковой давности по кредитным обязательствам составляет 3 года. Большая часть вопросов связана с моментом начала отсчета срока исковой давности. Здесь даже специалисты часто не могут прийти к общему мнению и трактуют нормы ГК по-разному.

ГК РФ говорит о том, что срок давности устанавливается с того момента, когда было нарушено право держателя кредитных средств. В нашем случае последний – это ваш банк. Если срок давности по кредиту не определен, то его исчисление начинается с даты невнесения очередного платежа. Если платежи вы не вносили три месяца, то у финансового учреждения есть право потребовать от вас единовременного погашения займа. В таком случае срок исковой давности исчисляется с момента вынесения требования.

У огромного количества должников, попавших в трудное положение, возникает вопрос: если срок давности истек, можно не платить по обязательствам? Специалисты разъясняют: в случае с истечением срока исковой давности речь идет не об обязанности вернуть долг, а о возможности истребовать его в судебном порядке.

Чтобы не пришлось обращаться в апелляционную инстанцию, заявите о том, что срок давности истек непосредственно во время судебного разбирательства.

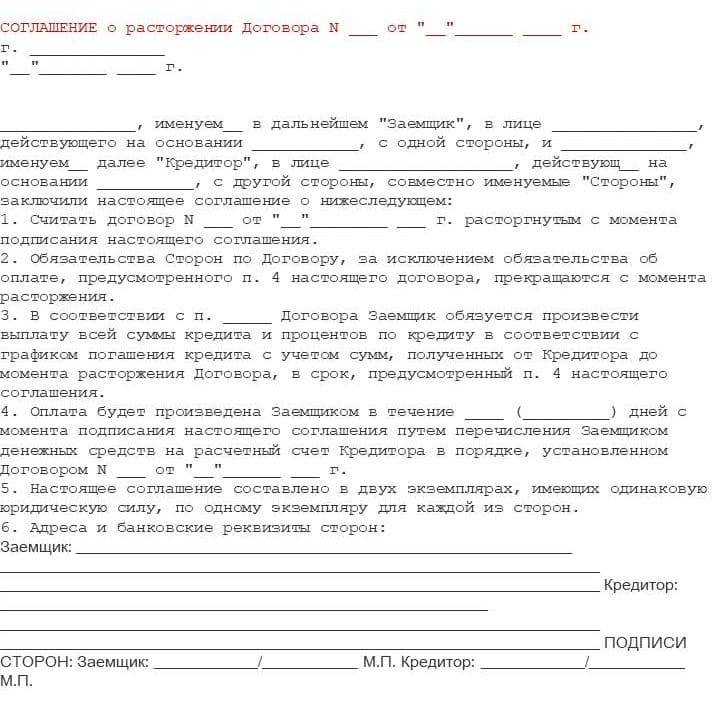

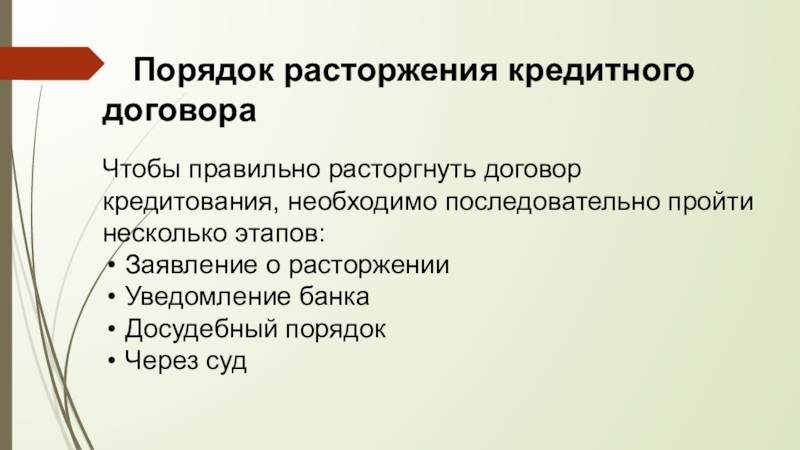

○ Способы расторжения кредитного договора.

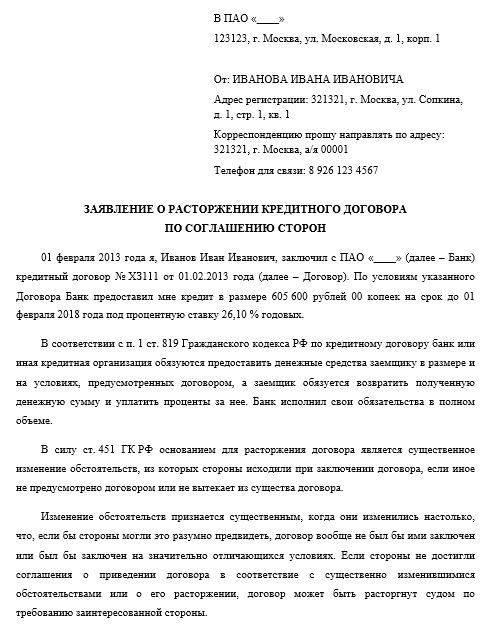

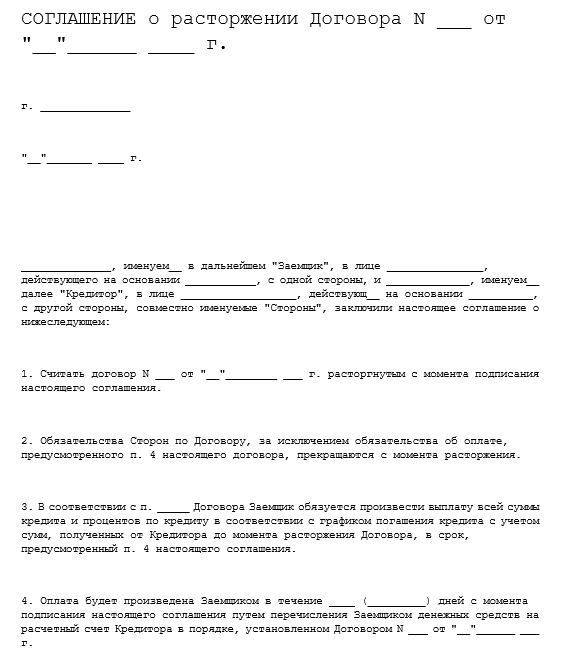

В соответствии со ст. 450 ГК прекратить действие договора возможно по соглашению сторон или через суд. Также допускается отказ от получения средств, немедленный их возврат, досрочная выплата и др

У каждого способа расторжения кредитного договора есть свои особенности, которые важно знать. Также необходимо учитывать условия, при которых им можно воспользоваться

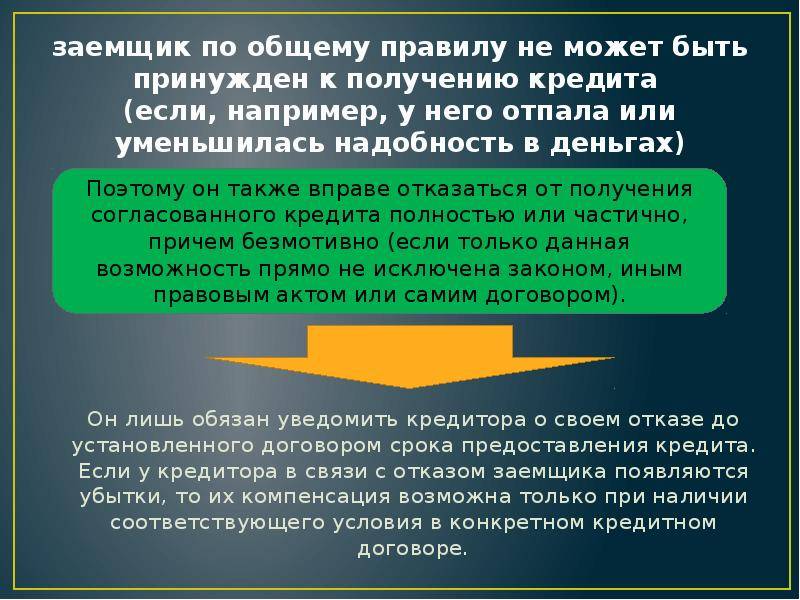

Проще всего отказаться от займа сразу после его оформления, причем это можно сделать даже тогда, когда деньги уже получены.

До перечисления средств.

На основании п. 2 ст. 821 ГК и п. 1 ст. 11 Закона 353-ФЗ заемщик имеет возможность отказаться от получения денег без каких-либо объяснений. При этом он обязан уведомить банк до указанного в договоре срока выдачи денег. Финансовая организация не вправе включать в документ условия о штрафах за отказ от получения средств.

Сразу после перечисления средств.

После получения денег можно вернуть кредит в течение 14 дней на основании п. 1 ст. 11 Закона 353-ФЗ. Уведомлять банк при этом не обязательно, но нужно будет заплатить проценты за фактический срок пользования займом. Если кредитом оформлялся на определенные цели, то вернуть средства разрешается в течение 30 дней с момента получения, также заплатив проценты.

В судебном порядке.

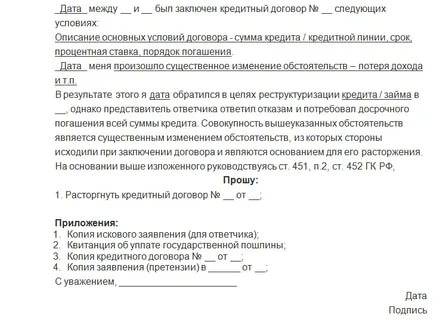

Для расторжения договора через суд нужны серьезные основания, которые приведены в п. 2 ст. 450 и ст. 451 ГК. Требования заемщика о прекращении отношений могут быть удовлетворены в следующих случаях.

- Существенное нарушение договора одной из сторон. При этом другой стороне причиняют ущерб, и она лишается того, на что была вправе рассчитывать при заключении сделки. В случае получения займа это могут быть несоблюдение порядка списания задолженности, незаконные комиссии и штрафы и др.

- Существенное изменение обстоятельств, которые учитывали при подписании договора. Это означает, что если бы стороны могли такую ситуацию предвидеть, то он был бы заключен на других условиях или вовсе не подписан. Шансов расторгнуть договор по этому основанию очень мало, поскольку доказать их существенность довольно проблематично. Как правило, суды не признают существенными изменениями финансовый кризис, инфляцию, изменение курса валют, ухудшение финансового состояния заемщика.

До обращения в суд необходимо письменно предложить банку расторгнуть договор. Если кредитор откажет или через 30 дней ответа не будет, можно оформлять исковое требование.

Досрочное погашение займа.

В этом случае основное значение имеет способ получения денег. Если средства были предоставлены единоразово, то следует написать заявление о досрочном погашении и выплатить всю задолженность. Договор при этом будет прекращен автоматически.

При использовании кредитной карты или линии с овердрафтом необходимо погасить долг, затем подписать дополнительное соглашение о расторжении договора или подать заявление о закрытии карты.

Важно!Нужно обязательно взять в банке справку о том, что нет задолженности

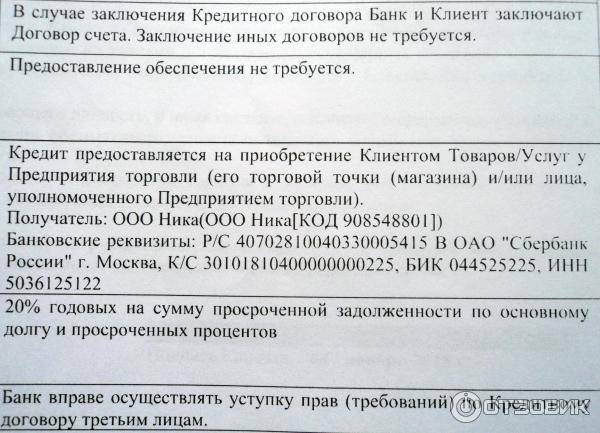

Расторжение договора ввиду переуступки права требования.

На основании ст. 12 Закона 353-ФЗ банк вправе передать право требования возврата займа третьим лицам. Чаще всего это происходит в случае неплатежей по кредиту. При возникновении долга финансовая организация передает его другому взыскателю, как правило, коллекторскому агентству, по договору уступки права. С этого момента взаимоотношения заемщика с банком прекращаются, все вопросы ему предстоит решать с новым кредитором.

Важно!После передачи долга никакие проценты и комиссии начисляться уже не должны. Расторгнуть договор в этом случае можно только путем полного погашения суммы

Если коллекторское агентство использует для возврата долга противоправные действия, следует обращаться в полицию и прокуратуру

Расторгнуть договор в этом случае можно только путем полного погашения суммы. Если коллекторское агентство использует для возврата долга противоправные действия, следует обращаться в полицию и прокуратуру.

Расторжение кредитного договора в судебном порядке

Заемщик может требовать расторжение кредитного договора в судебном порядке:

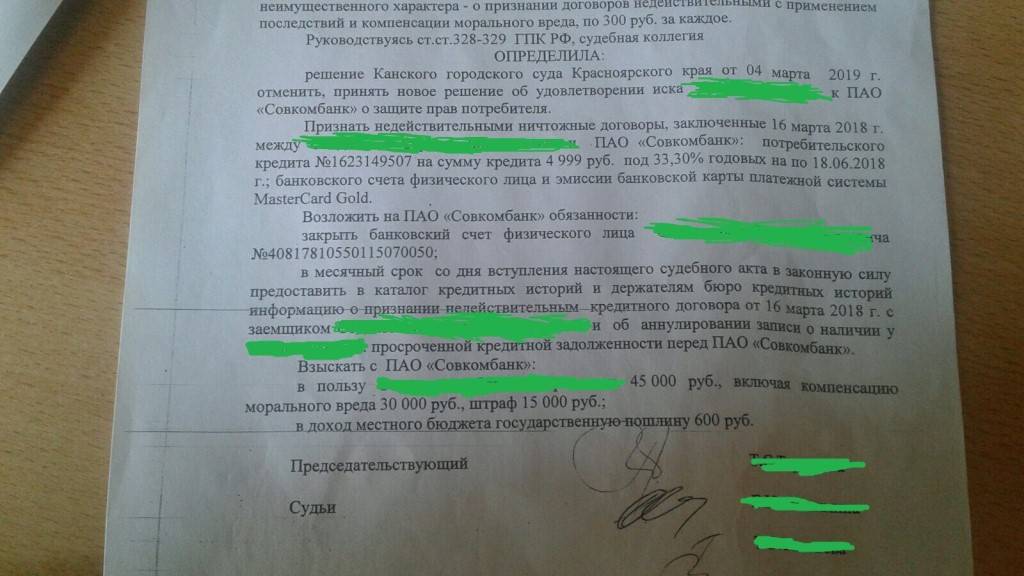

- если одна сторона (банк в данном случае) существенно нарушает условия договора. Существенными нарушениями считаются действия банка, которые приводят к значительному ущербу заемщика. Например, банк незаконно повышает процентную ставку, начисляет пени и штрафы без оснований, им проводится незаконная очередность списания задолженности и так далее;

- если обстоятельства в жизни заемщика кардинально поменялись. Например, он потерял работу или находится в лечебном учреждении и ему предстоит длительное лечение.

Чтобы расторжение кредитного договора в судебном порядке было проведено грамотно, необходимо следовать определенному алгоритму:

- Направьте в банк предложение о расторжении кредитного договора. Это можно сделать либо по почте (оформите письмо с уведомлением о вручении), либо лично явившись в офис банковского учреждения. Если заявление о расторжении договора предъявляется лично, то нужно будет убедиться в том, что в записях канцелярии банка имеется отметка о получении письма/заявления.

Банк должен в течение срока, указанного заемщиком в письме, дать ответ на заявление. В крайнем случае, нужно будет выждать 30 дней с момента отправления письма, и тогда уже можно будет обращаться в суд.

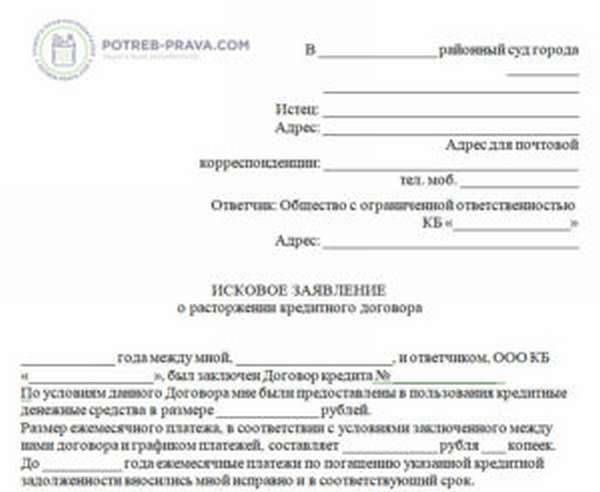

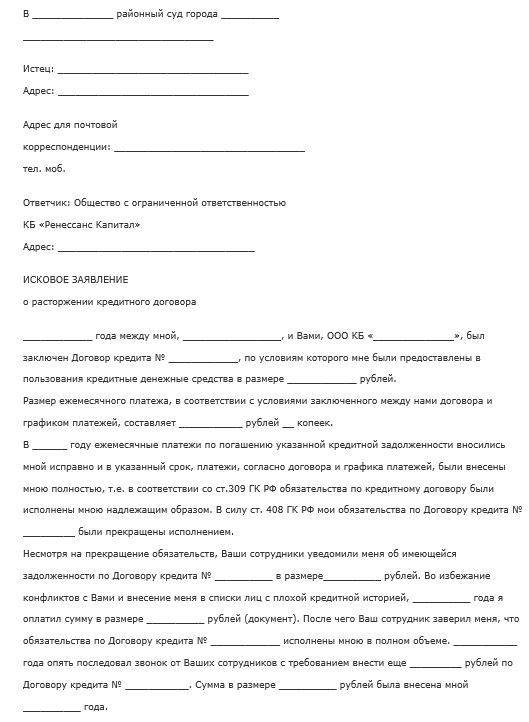

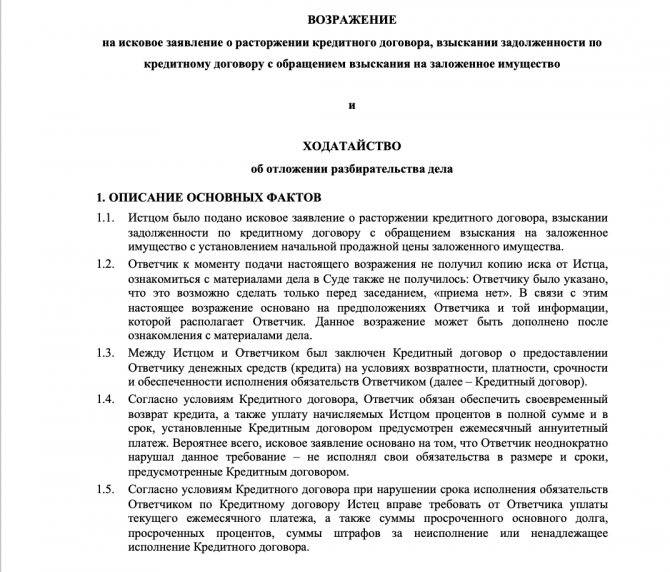

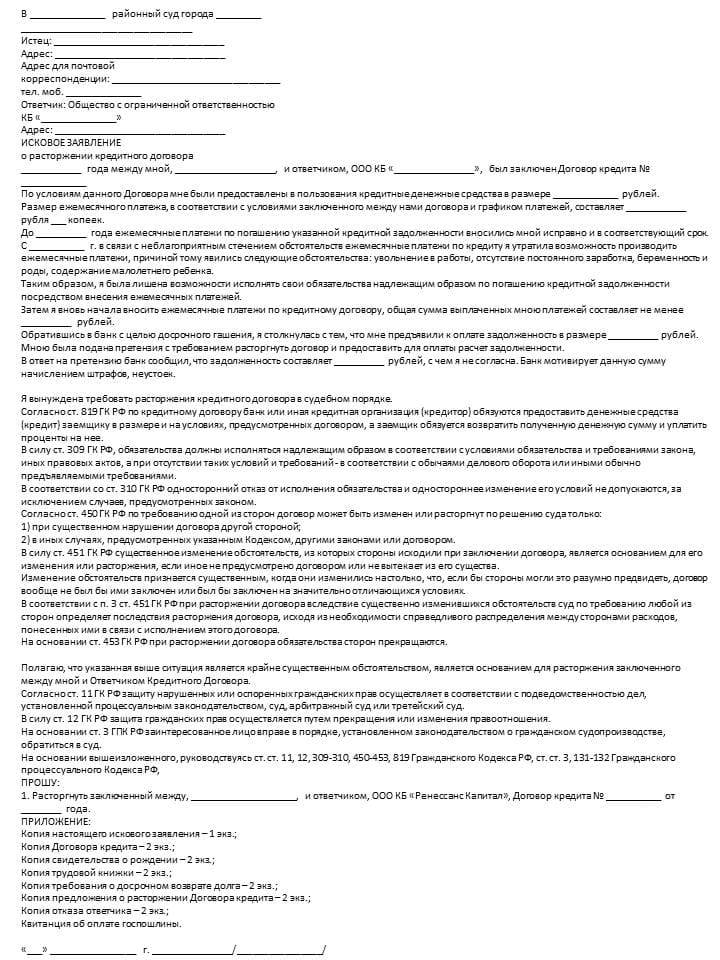

Подготовьте исковое заявление и подайте его в суд. Такое заявление подается только в письменном виде, в нем указывается:

- наименование суда;

- наименование места жительства заемщика и нахождение банковского учреждения;

- сущность нарушений прав истца (заемщика);

- обстоятельства, которыми апеллирует заемщик и доказательства этих обстоятельств;

- перечень документов, которые прилагаются к заявлению.

К исковому заявлению необходимо приложить следующие документы:

- копии искового заявления в соответствии с количеством ответчиков;

- документы, которые подтверждают обстоятельства, вынудившие заемщика подавать в суд для расторжения кредитного договора – заявка на выдачу кредита, кредитный договор, выписка движения средств на счету и любые документы, которые имеют отношение к делу;

- квитанция об уплате госпошлины (она составляет 300 рублей).

Иск подается либо непосредственно истцом/заемщиком, либо его представителем на основании нотариально заверенной доверенности на ведение всех дел.

- Примите участие в судебном заседании и получите решение. В течение 5 дней со дня подачи искового заявления суд должен решить, берет ли он дело в производство. Затем будет назначено предварительное заседание, где судом будут выяснены все обстоятельства дела, будут выслушаны мнения обеих сторон (заемщика и представителя банковского учреждения), и только потом состоится судебное разбирательство, на котором будет вынесено окончательное решение.

Обратите внимание: если по какой-либо причине истец не может явиться на судебное заседание, то он обязан уведомить об этом суд, приложить к своему заявлению документы, которые подтвердят наличие уважительных причин. Решение суда вступает в силу после истечения апелляционного срока – как правило, он составляет 30 дней

Если никаких жалоб не было подано со стороны банковского учреждения, а истец полностью удовлетворен решением суда, то кредитный договор будет расторгнут с того момента, как вступило в силу решение суда

Решение суда вступает в силу после истечения апелляционного срока – как правило, он составляет 30 дней. Если никаких жалоб не было подано со стороны банковского учреждения, а истец полностью удовлетворен решением суда, то кредитный договор будет расторгнут с того момента, как вступило в силу решение суда.

Расторжение кредитного договора – процесс быстрый только при условии полного погашения задолженности. Во всех остальных случаях придется запастись терпением и действовать строго в рамках закона.

Условия расторжения кредитного договора

Как расторгнуть кредитный договор с банком? Для того чтобы расторгнуть договор, необходимо определить, присутствует ли соглашение сторон или же расторжение стоит передать в суд. Если стороны не возражают, то договор можно разорвать независимо от того, была ли выплачена вся задолженность. Аннулированный договор снимает с заемщика все обязательства.

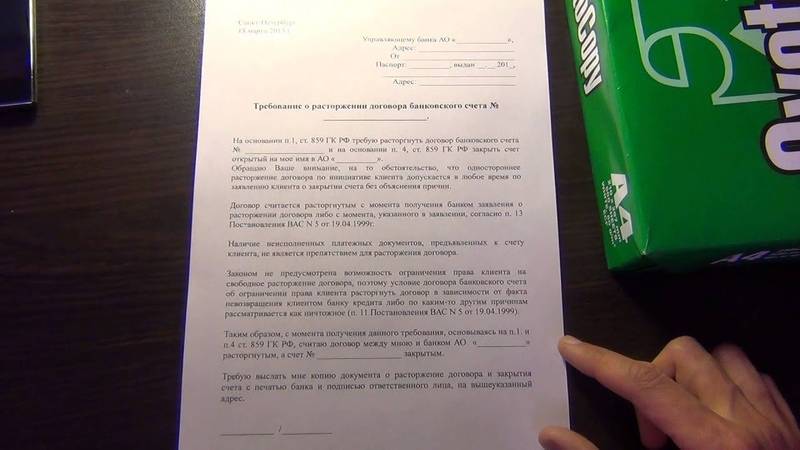

Если же задолженность была погашена до истечения срока кредита, договор прекращает свою деятельность автоматически. Для этого не нужно писать заявление, за исключением случая, когда помимо кредитного договора был заключен договор открытия банковского счета. Такое случается при постоянном безналичном взаимодействии между кредитором и субъектом. В этом случае необходимо оформить отказ от данного счета, иначе на нем может накопиться задолженность за обслуживание.

А вот если долг не выплачен, договор не может быть расторгнут по желанию банка или заемщика. В данном случае решение должен выносить суд (если кредитор не соблюдает условия кредита). При невыполнении одной из сторон конфликта условий договора, заключенного для получения кредита, другая сторона несет значительные убытки.

Да, иногда случаются трудности. Например, человек потерял работу и не может выплачивать кредит. Отменить кредитный договор уже поздно, времени с момента получения кредита прошло уже достаточно много. В этой ситуации рекомендуется как можно скорее связаться с банком (по кредиту и всем его дополнениям) и обратиться в суд, чтобы расторгнуть договор.

Способов, как отказаться от кредита после подписания договора, совсем немного. Здесь надо отталкиваться от ситуации. Иногда человек только получил на руки сумму и сразу же без объяснения причин хочет вернуть все обратно. Эта процедура не слишком сложная, но имеет неприятный нюанс: даже если заемщик «пользовался» этими деньгами две минуты, он все равно обязан заплатить за один день пользования займом.

Кроме этого, стоит обратить внимание на следующее. Есть личности, предпочитающие только брать кредиты, но никак не выплачивать их

Главный вопрос таких людей: «Какой срок можно быть неуловимым для работников коллекторского агентства?» Если сумма задолженности такого дельца не превышает полутора миллионов рублей, то уголовное дело обычно не возбуждают. А вот в руки коллекторов отдать все могут запросто.

После двух недель

По окончании двухнедельного периода клиент также может погасить долг полностью или частично. При этом не нарушайте порядок прекращения кредитного договора, установленный ст. 11 ФЗ № 353. Пунктом 4 указанного Федерального закона предусмотрено обязательное уведомление кредитора о полном/частичном досрочном погашении в письменном виде не менее чем за 30 дней. Условиями контракта кредитования может быть предусмотрен иной срок для оповещения банка.

Кредитно-финансовые организации могут устанавливать ограничения на досрочное погашение. Например, указать, что погасить кредит можно не раньше, чем через 2-3 месяца с момента получения.

Заявление

В заявлении на преждевременную уплату задолженности укажите:

- информацию о заемщике;

- наименование кредитора;

- номер кредитного соглашения;

- сумму погашения;

- источник, за счет которого выплачивается долг;

- дату и подпись заявителя.

Скачать бланк заявления о досрочном полном или частичном погашении кредита

Если задолженность выплачивается частично, можно уменьшить или размер ежемесячного платежа или срок кредитования. Эту информация также указывается в заявлении.

Уведомление кредитора

Направьте уведомление в кредитно-финансовую организацию лично или по почте, заказным письмом. При личном уведомлении подготовьте 2 экземпляра обращения – один останется у банка, а второй, с отметкой о получении, оставьте себе.

Через 5 дней после уведомления кредитор обязан рассчитать окончательную сумму задолженности, с учетом % за фактический срок пользования заемными средствами.

По истечении 30 дней с момента подачи заявления внесите сумму, указанную в заявке, через кассу банка или путем безналичного перевода на счет. После зачисления денег и погашения задолженности возьмите справку об отсутствии претензий со стороны кредитно-финансового учреждения.