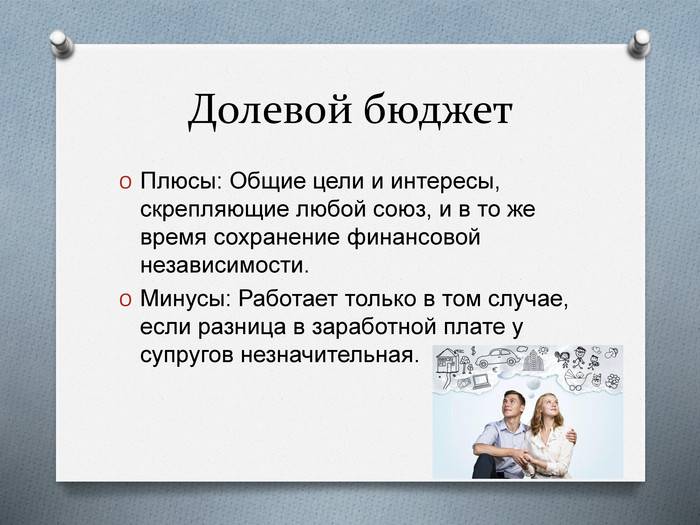

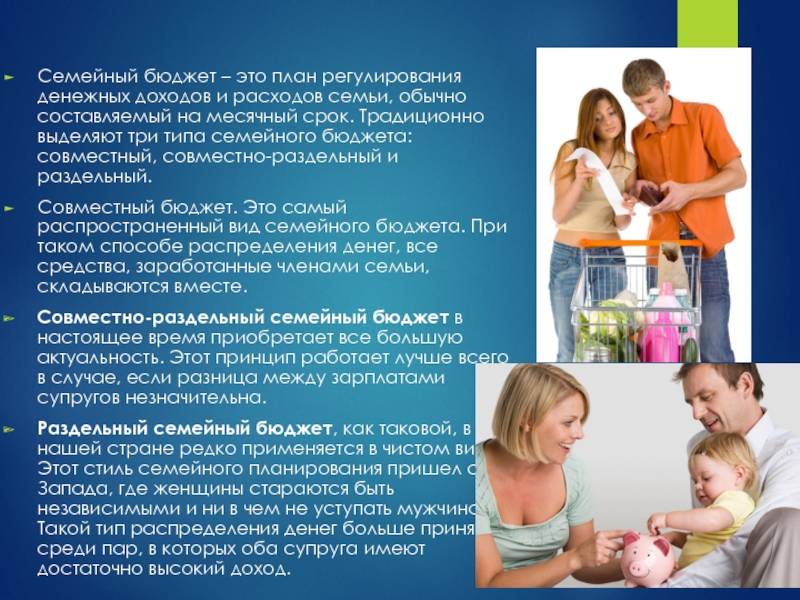

Совместный семейный бюджет — минусы

Зачастую в наших странах семейный бюджет ведется по следующему принципу. Муж зарабатывает больше, чем жена. Часто так происходит потому, что муж не терял стаж из-за декретных отпусков. У него больше опыта. Он имеет не гуманитарное, а техническое образование. Всё это позволяет занимать более высокооплачиваемые должности. Часть зарплаты он отдает жене, остальное оставляет себе.

Жена, имея более низкую зарплату, вкладывает вторую половину в общий бюджет. При этом нередко некоторые покупки — зачастую это разные бытовые товары: порошки, моющие средства, губки — женщина оплачивает из своего кармана.

Таким образом, супруга превращается в заложницу положения, в котором она остается без свободных финансовых средств. Ситуация вынуждает ее постоянно просить деньги у мужа.

Муж обычно реагирует на такие просьбы негативно. Ведь «я и так даю тебе деньги, куда ты их деваешь». Отсюда — конфликты, обострение отношений, и, как следствие, развод. Более того, с годами зарплата мужа часто растет, так как появляется стаж и повышения по службе, а вот его доля, вносимая в семейный бюджет, не меняется. Это приводит к тому, что муж может позволить большие траты на себя, в то время как жена продолжает оставаться в том же положении. Естественно, это только добавляет конфликтов в семейную жизнь.

Зачем вести семейный бюджет?

Помимо очевидных преимуществ ведения личного бюджета, семейный бюджет позволит исключить непонимание партнеров по финансовым вопросам. Проблемы с деньгами — крайне популярная причина проблем в семье, приводящая даже к разводам.

Планирование семейного бюджета позволит вам:

- обеспечить прозрачность и доверие в финансовых вопросах;

- исключить конфликты на почве денег;

- создать основу для достижения семейных финансовых целей;

- обеспечить финансовую стабильность всей семьи;

- прививать финансовую грамотность детям.

При этом, в ведении семейного бюджета есть пара минусов, например отсутствие «личных» расходов и интриги при покупке подарков. Однако, их можно исключить, договорившись о бюджетах на персональные траты, которые не отражаются в семейных расходах.

Огромным преимуществом ведения семейного бюджета является также привитие навыков и привычки планирования финансов детям. Если вы добавите к этому еще и базовые книги по финансовой грамотности — вы обеспечите им достойное будущее при любой экономической ситуации.

Главные составляющие семейного бюджета

Очень важно понимать, что ведение семейного бюджета – это не просто подсчеты и распределение денег по нужным направлениям. Каждый член семьи при этом должен оставаться счастливым, а взаимоотношения гармоничными

Если ваше управление финансами семьи делает кого-то в доме несчастным, ваши действия не имеют смысла и требуют корректировки.

Финансовое благополучие насчитывает шесть основных составляющих в семейном бюджете. И если хоть одна из этих составляющих перестает работать так, как надо, гармония нарушается, как нарушается и счастье в семье. Назовем 6 составляющих семейного бюджета, которые и дают гармонию и чувство удовлетворенности.

Доход. Конечно, если в семье регулярные финансовые поступления, это сказывается живительно не только на бюджете, но и на общем состоянии каждого члена. Чем больше поступлений, тем больше уверенности в завтрашнем дне и возможностей у семьи.

Расход

Точнее, важной составляющей является не столько расход, сколько баланс между расходами и доходами, то есть поступлений должно быть больше, чем трат. Уменьшение объема расходов до комфортного уровня – это отдельная тема для разговора.

Собственное жилье

Покупка собственного жилья для многих семей было и остается первым шагом на пути к гармоничным отношениям. Как правило, такое приобретение является для семьи самым дорогостоящим и важным.

Наличие резерва. Его еще называют подушкой безопасности. Это некая сумма наличными, которая предназначена на решение непредвиденных ситуаций. Резерв создает чувство защищенности и уверенности в завтрашнем дне, так что у каждой семьи он априори должен быть.

Инвестиционный капитал. Не важно, работаете вы или нет, некая сумма, вложенная в активы и приносящая доход, является еще одной неотъемлемой составляющей бюджета. Это могут быть инвестиции в акции, недвижимость, технику, которую вы сдаете в аренду. Такой капитал создает дополнительный источник дохода, часто очень необходимый семье.

Общий взгляд членов семьи на бюджет и его функции. Чтобы отношения были гармоничными, вы должны одинаково смотреть на необходимый уровень доходов, расходов, создание накоплений и инвестиций. Если один все время работает и откладывает, а второй – тратит отложенное без зазрения совести, такие отношения в семье сложно назвать гармоничными.

Ведение бюджета семьи не так сложно, как может казаться. Существует немало приспособлений – программ, систем, приложений – которые помогают эффективно справляться с этой задачей. Ваша же задача – это начать контролировать бюджет и не бросить начатое на половине пути.

А если жена – транжира?

Но стоит все же заметить, что в ряде случаев раздельный семейный бюджет – это способ хоть как-то ограничить жену, буквально паразитирующую на муже, считая его кошельком, который всегда должен быть полон. А она, по ее мнению, создана для того, чтобы жить в свое удовольствие, ни в чем себе не отказывая.

Но не только женщины пытаются паразитировать на своих мужьях – в наше время и альфонсов хватает! И нетрудно понять содержащих своих мужей женщин, когда они пытаются перекрыть доступ к своим доходам бездельникам, желающим красиво жить за чужой счет. Правда, непонятно, зачем вообще нужен муж или жена, которые живут исключительно, чтобы пользоваться вами и плодами вашего труда?!

Особенно много вопросов вызывают ситуации, когда помимо равного вклада в бюджет, женщина все равно выполняет все домашние дела, занимается воспитанием детей, обихаживает мужа и дом. Невольно возникает вопрос: если равенство, то почему оно такое однобокое?

Любая хозяйка знает, как сложно бывает учесть абсолютно все в планировании бюджета. Болезни, помощь родственникам, праздники, испорченные вещи и так далее, способны пробить серьезную брешь в уже распределенном бюджете. Почему при раздельном бюджете только жена должна помнить о потребностях семьи и детей, которые растут и, соответственно, растут расходы на их нужды? Почему только женщина должна думать, что износилось постельное белье и полотенца, требует замены посуда, ремонта мебель и так далее? Где тут равенство? Почему муж считает достаточным свое участие только выделением определенной суммы и все?

Третий вид — полностью общий бюджет

Маленький коммунизм в отдельно взятой семье. Вне зависимости от уровня дохода в паре 100% заработка вкладывает один супруг, и 100% — другая сторона, формируя тем самым 100% котёл, из которого формируются и распределяются все необходимые финансовые потоки.

Супруги совместно планируют расходы, начиная от носков/продуктов/бытовой химией, заканчивая расчётом ипотеки и отпуском на месяц в следующем году.

Магия общего бюджета — отмывание источника денег. Например, альфонс Коля зарабатывает 40 тысяч, Анжела — 80 тысяч, вместе они всё вкладывают в «общак», и любой рубль из 120 тысяч является общим.

Признаки общего бюджета:

- Отсутствие категорий «мои/твои деньги». Есть только наши деньги.

- Все более-менее крупные покупки супруги могут обговаривать вместе или ожидать этого предложения от партнёра.

- Обычно можно выделить бухгалтера в паре, который отвечает за планирование/распределение денег.

Плюсы:

- Наиболее устойчивое финансовое положение семьи в момент кризиса ввиду планирования таких решений наперёд.

- Ощутимая разница в доходах не формирует эмоциональные проблемы в паре.

- Полная финансовая прозрачность усиливает доверие и отсутствие эмоциональных проблем на почве денег.

- Если денег мало, то усиление источника дохода может обсуждаться взаимно, без ожиданий и давлений по гендерному признаку. Кто лучше зарабатывает, тот и усиливает общий бюджет.

Минусы:

- Если бухгалтер не справляется со своей задачей, от этого может сильно поплыть финансовое положение всей пары. Особенно в историях про игроманов.

- Если появляется финансовая непрозрачность, то могут всплыть проблемы с недоверием и появятся эмоциональные проблемы на почве денег.

- Появляется необходимость согласовывать с партнёром значимые «бессмысленные» покупки.

Когда наиболее уместно использовать:

- При любом уровне доходов обоих супругов, в т.ч. при низком.

- Долгосрочный и доверительный этап отношений, когда речь идёт о планировании нескольких месяцев/лет вперёд.

Возможно, вы видите не совсем свою картину мира, мол у меня чуть по-другому, но ортодоксальных моделей всё равно три, остальное — вариации классики под разным соусом.

Тема непростая в целом, с одной стороны проще строить патриархальную схему “папа работает, а мама красивая” и захотел с пацанами в горы катать и уехал или там мотоцикл купил. С другой стороны, если баба сдает на общее дело, то и больше можно достичь в мещанском эквиваленте, но принятие решений уже коллегиально и на тонкой эмпатии обоих участников.

В любом случае эти 3 вида могут спасти вас от проблем в отношениях, которые начинаются с финансов. Да-да – я топлю за тезис «деньги – источник проблем в отношениях». Любые проблемы в отношениях, по сути, это когда одна (или обе) из сторон начинает думать, что она вкладывает в общую пользу больше, чем другая сторона. Проявляется это в финансовой части потому, что там задействованы цифры и очень просто провести сравнение. Такие вещи как “почему я все время забираю детей из сада” или “почему мы на каждый новый год едем к ним, а не к нам”, я подозреваю, зачастую предшествуют финансовым недоразумениям. Так или иначе, все сводится к “я отдаю больше чем получаю\они отдают меньше меня за общую выгоду”. Совсем в трудных парах, на грани кризиса-развода, реально все эти бытовые вещи можно посчитать в минутах/часах/днях и т.д., что является универсальной метрикой. При желании можно найти и сопоставить недовольство обоих в паре (и перевести это на уровень измеримых характеристик) и найти компромисс.

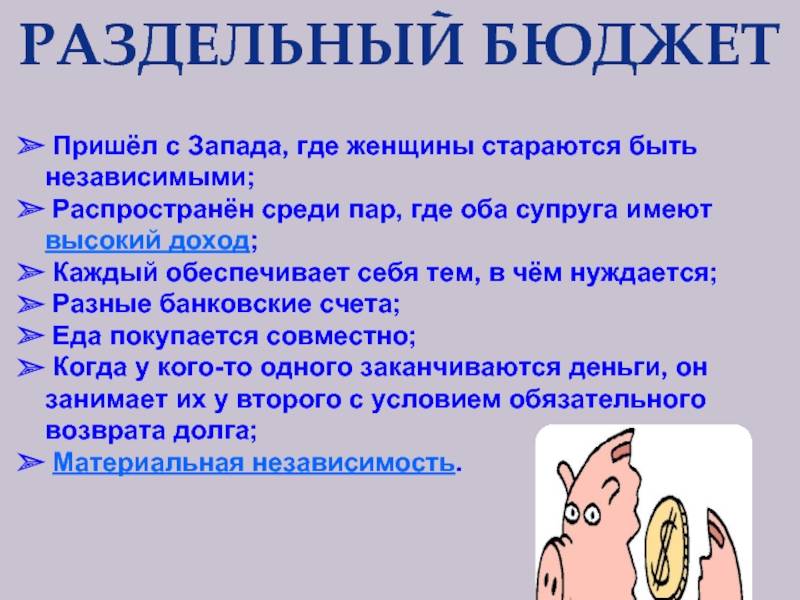

Раздельный бюджет

Плюсы:

- полная свобода и безотчетность перед другим — хочешь десятую пару дорогущих туфель — пожалуйста, никто не будет высказываться негативно, ты сама себе хозяйка.

- не нужно содержать партнера;

- общие расходы всегда и во всем делятся пополам;

- ты можешь планировать свои расходы с соотвествии с заработком.

Минусы:

- сложно планировать статегичесие совместные покупки (дом, машина и т.д.) и совместное проживание;

- уменьшается чувство ответственности за отношения;

- при отсутствии доверия может возникнуть много напряжения;

- не подходит для женщин в декрете, которые не могут себя обеспечивать, так как заботятся о малыше.

Способы ведения семейного бюджета

Для планирования и учета семейных доходов и расходов вы можете использовать разнообразные инструменты. Рассмотрим, какие из них удобные и функциональные, а какие уже давно пора оставить на задворках истории.

Бюджет в блокноте

Если вы ретроград или у вас нет компьютера, если любите сложности и вам совсем не жалко собственного времени — то ведение семейного бюджета на бумаге вам отлично подойдет. Если серьезно, то этот вариант актуален если вам за 70 и компьютер для вас уже не постижим.

Резюме: ужасный вариант.

Бюджет в Excel таблице

Вам уже не нужно складывать все суммы с помощью калькулятора, а любые исправления не требуют пересчетов — все считается автоматически по формулам. Это более технологичный вариант учета семейного бюджета, чем блокнот, однако также устаревший.

У эксель таблиц есть ряд существенных недостатков:

- отсутствие возможности интеграции с банками;

- работать с файлом можно только на компьютере;

- сложность одновременного использования на разных устройствах;

- сложность добавления к операциям тегов, контрагентов, чеков и тп;

- сложная реализация учета разных валют.

Резюме: Бесплатный вариант для любителей Экселя, которым достаточен базовый набор возможностей.

Бюджет в Google таблицах

Это чуть более прогрессивный вариант, чем использование Excel таблиц, добавляющий к нему возможность доступа к таблице на любом устройстве, подключенном к интернет, в том числе совместного доступа к одной таблице.

Эта альтернатива может быть интересна тем, кто разбирается в формулах электронных таблиц, любит возиться с настройкой и форматированием ячеек и готов уделять этому свободное время.

Резюме: Бесплатный вариант ведения учета для тех, кто любит копаться в электронных таблицах. Функционал ограничен возможностями электронных таблиц и вашими навыками их использования.

Бюджет в в специализированном сервисе или приложении

Здесь мы не можем быть объективными, утверждая, что мы создали и совершенствуем лучшую систему учета личных финансов и семейного бюджета.

Конечно же, мобильных приложений и веб-сервисов, предоставляющих подобные возможности довольно много. Если вы решите попробовать несколько сервисов, чтобы найти подходящий вам, прежде всего проверьте, позволяют ли они планировать ежемесячный бюджет и контролировать его выполнение. Вы будете удивлены, многие даже не поддерживают эту возможность.

Мы настоятельно рекомендуем вам попробовать несколько приложений параллельно и решить, что подходит вам больше. Правда, не все предоставляют бесплатный период, а где-то он составляет всего неделю. В MoneyKeeper вы сможете использовать все возможности в течение 3 месяцев бесплатно, а далее — за символическую сумму. Мы уверены, что за этот срок вы полюбите MoneyKeeper и получите реальный финансовый результат.

В MoneyKeeper мы постоянно совершенствуем систему бюджетов, оставляя ее простой и удобной. Вы можете создавать «накопительные» бюджеты для крупных трат (путешествия, крупные покупки), и каждый месяц откладывать средства. Также можете настроить возможность перерасхода средств, и если такое случится — в следующем месяце вы увидите что остаток бюджета уменьшился.

Разумеется, MoneyKeeper доступен и на компьютере, и в мобильном приложении: для вас, и для всей вашей семьи.

Резюме: Веб-сервисы и мобильные приложения являются самым технологичным и удобным способом контролировать семейный бюджет. Символическая плата 100-200 рублей в месяц как правило является несущественной, по сравнению с получаемыми возможностями и удобством использования.

Какие минусы имеет общий семейный бюджет

Почему некоторые семьи со временем приходят к раздельному ведению бюджета? Через несколько лет после заключения брака супруги начинают понимать: их объединяет очень многое, но в то же время у каждого есть свои увлечения, которые не разделяет партнер. Например (на уровне штампов) у женщин это может быть повышенный интерес к посещению салонов красоты и модных бутиков, у мужчин — не знающая пределов любовь к рыбалке. Естественно, такие увлечения требуют дополнительных финансовых трат. И чем больше из общего котла на свое хобби возьмет один партнер, тем меньше останется другому.

При нехватке денег на личные нужды мужчины (если они зарабатывают больше) иногда прибегают к диктату условий с позиции силы. Их логика такова: «Эти средства зарабатываю я. Следовательно, я должен решать, куда их тратить». Женщины же часто используют хитрость. Они занижают истинный размер своих трат, либо пускают в ход вкрадчивые уговоры.

В результате финансовых разногласий и нехватки денег на удовлетворение личных потребностей между супругами может возникнуть недопонимание, эмоциональное напряжение, которое со временем перерастает в конфликты.

Контроль расходов семейного бюджета

В начале месяца необходимо составить план на семейный бюджет. Какие траты в него входят? Разбейте траты на три пункта.

1 Обязательные платежи (есть в каждой семье):

- Оплата коммунальных услуг (как сэкономить на ЖКХ)

- Аренды жилья (если Вы снимаете)

- Оплата телефона, интернета, кредита, ипотека и прочее

- Затраты на питание

- Затраты на дорогу

- Лекарства/лечение

Обычно эти траты составляют 40-60% всех денег.

2 Теперь перечислим необязательные платежи, но они всегда будут, поскольку они либо возникают периодически, либо доставляют нам удовольствие

- Покупки для себя

- Развлечения

На эту графу в среднем уходит до 40% бюджета. Оставшиеся часть денег стоит откладывать.

3 Инвестируйте минимум 10% своих доходов на накопления. Это может быть банальный банковский вклад или же инвестиции в фондовую биржу (акции, облигации, валюта).

Для повышения своей финансовой грамотности, рекомендую прочитать следующие статьи, где на понятном языке описаны базовые основы для будущего богатства:

Очень важно откладывать регулярно средства для будущих покупок. Также создавайте финансовую подушку безопасности. Так чувствуешь в жизни себя гораздо увереннее

Так чувствуешь в жизни себя гораздо увереннее.

За пару лет инвестирования можно накопить на новое жилье, машину, дачу.

Некоторые рекомендуют использовать формулу 50/30/20. Из них

- 50% — это обязательные платежи и быт

- 30% — это необязательные платежи на себя, на развлечения

- 20% — это накопление

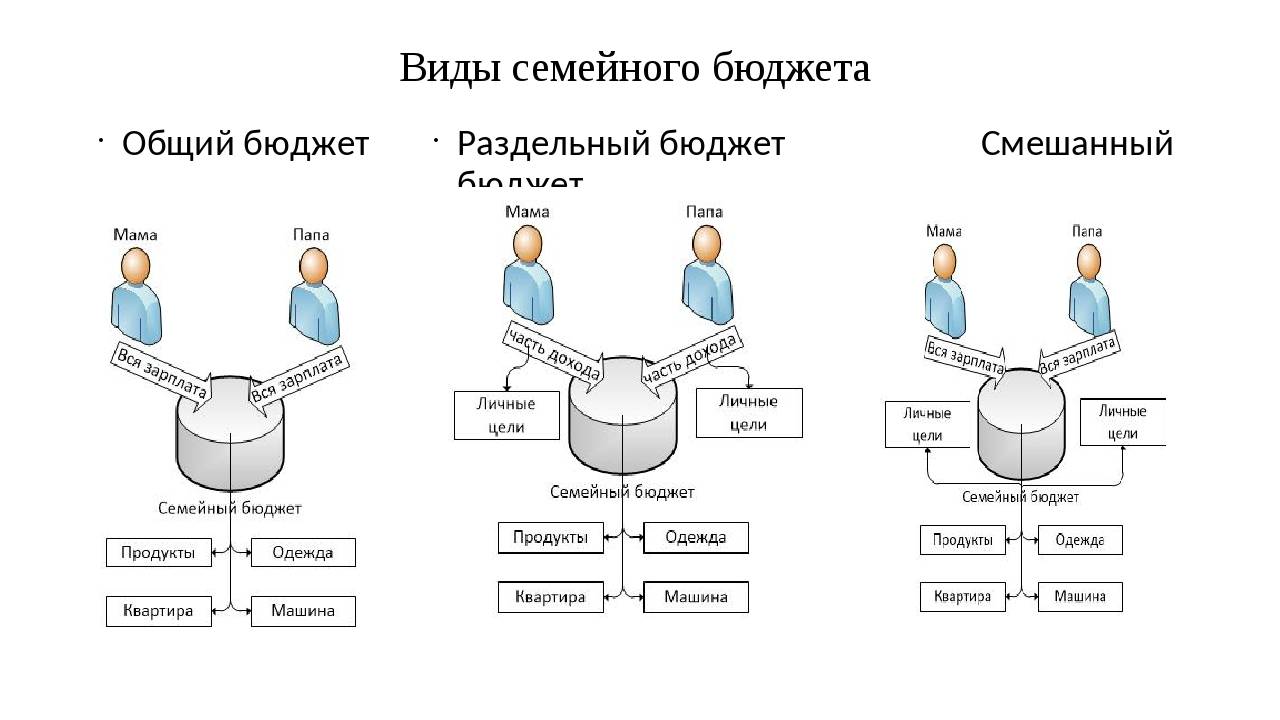

Совместный бюджет

Плюсы

Доверие. Если вам не составило труда объединить заработанное и это не вызвало конфликта на почве «кто зарабатывает больше», значит с доверием в вашей семье всё в порядке. Раздельный бюджет может скрыть подробности, которые потом неприятно ударят по семье.

Надёжность. Вдвоём проще обеспечивать семью всем необходимым: продуктами, обязательными покупками, платой за квартиру. Сильно снижается вероятность просрочки платежей: если у одного из партнёров сложности с зарплатой, второй всегда прикроет. С совместным бюджетом гораздо проще копить на крупные покупки.

Меньше спонтанности, больше обдуманности. Сложнее совершать импульсивные покупки — это точно не останется незамеченным. Прежде чем купить что-то весомое, партнёрам нужно обсудить это между собой.

Минусы

Отсутствие личного пространства, зависимость

Доверие — это важно, но наличие личного пространства в партнёрстве важно не меньше. Не иметь возможности потратить деньги только на себя, не уведомив об этом супруга — отличная почва для конфликтов, а в последствии — поисков способа всё-таки скрыть свои траты

Невозможность организовать сюрприз. Как сделать партнёру неожиданный красивый подарок, если данные банковского счёта просматриваются обоими и регулярно? Скорее всего, никак: крупная покупка будет заметна сразу, а мелкая подойдёт только для небольшого повода.

Сергей Ашманов, педагог, нутрициолог, эксперт Colady

Совершенно верно то, что бюджет в семье должен быть раздельным.

Мужчина обеспечивает свою семью на свои деньги, а жена имеет право потратить свои деньги и те, что даёт ей муж на любые нужды, или баловство, если хотите.

Я считаю, что обязанность мужчины – обеспечить свою семью насущными потребностями (не роскошью):

- дом;

- еда;

- одежда;

- школа;

- детский сад;

- счёт за квартиру;

- автомобиль и прочее.

А женщина имеет право пользоваться своими средствами, как ей заблагорассудится:

- на одежду;

- салон красоты;

- новый телефон;

- автомобиль;

- сумочку;

- цветы;

- поход к астрологу и так далее.

Почему? Потому что она вообще может не работать. А если работает, то всё, что зарабатывает – это её. Мужчины могут поспорить со мной, но это единственно верный вариант. Иначе быть не может.

Фото Pexels

Рассмотрим несколько ситуаций.

- Поход в ресторан. Кто платит? Может ли заплатить женщина? Может, так же как и мужчина. Могут ли они поделить счёт? Могут, здесь нет ничего особенного, если это происходит не постоянно. Если рассматривать эту ситуации со смыслом «давай всё пополам» (и так каждый раз), то для меня это «не по-мужски». Я считаю, что любой мужчина обязан оплатить поход в ресторан, независимо от того, может ли женщина сделать это. Консерватизм в подобных ситуациях — необходимость, с моей точки зрения. Любая девушка в традиционном смысле является объектом ухаживания. Если мужчина влюбился, он ухаживает за своей возлюбленной: провожает её до дома, пишет ей стихи, платит за развлечения. Это нормально и это правильно. Странно было бы, если бы женщина платила за мужчину – по мне, так это чересчур.

- Муж получает 10 тысяч рублей, а жена – 100 тыс. Бюджет общий. Это нормально? Нет! Мужчина ищет такую работу (две, три, четыре работы), чтобы его доход смог обеспечить его семью всем необходимым. Вот как должно быть. А деньги жены для него табу. Да, они могут вместе накопить и потратить, например, на автомобиль или квартиру, но это, если женщина не будет против, потому что это её деньги, которые она сама заработала.

Почему раздельный бюджет — не самый лучший метод укрепления семейных отношений? Почему важно, чтобы женщина давала мужчине право всегда за неё платить?

Потому что так она даёт ему реализовываться в жизни как мужчине. Было бы странно, если бы женщина пришла в боксёрский клуб и разнесла висящую там грушу в клочья. Или если бы она пришла в автосервис и сказала: «Лёха, дай мне ключ на шестнадцать!», залезая под автомобиль.

Понимаете? Это обязанность мужчины. Так он реализовывается – через грубую форму. А женщина – это противоположность. Она всегда лёгкая, нежная, спокойная, вежливая, гибкая… Иначе какой смысл в этих двух началах?

Варианты ведения семейного бюджета

В зависимости от характера отношений и благосостояния в семьи, выбирается один из вариантов ведения семейного бюджета. Их существует всего четыре.

2.1. Раздельные деньги

Раздельный бюджет — это далеко не редкость в семьях 21 века. Чаще всего эти случаи встречаются, если у молодых людей разные взгляды на траты, либо доход одного сильно превышает доходы другого члена семьи.

Рассмотрим плюсы и минусы раздельного бюджета между мужем и женой

- Отсутствие ссор в семье из-за трат;

- Отсутствие споров на имущество при разводе;

- Каждый доволен, что у него есть его личные деньги;

- Каждый чувствует уверенность и самостоятельность;

- Крупные покупки оплачиваются не поровну, что может стать поводом для конфликта;

- Если совершается большая покупка, то необходимо договариваться о том, кто сколько скинет на ее приобретение;

- Если есть дети, то необходимо скидываться им на отдельные покупки;

- Необходимо работать каждому члену семьи;

- Возможен сильный перекос в сторону высокого благосостояния одного из супругов;

Подводя итог, можно сделать вывод, что это не самый лучший вариант для семьи. Однако он хорошо подходит, когда зарплата одного из супругов гораздо больше другого. Лучше все-таки иметь хотя бы небольшую общую часть денег, которая тратилась бы на общий быт. Следующий вариант как раз подразумевает такой подход.

2.2. Смешанный

Смешанный бюджет гораздо лучше предыдущего, поскольку сохраняет в себе плюсы раздельного бюджета и одновременно убирает его минусы.

О сумме, который каждый должен отложить договариваются заранее. К примеру, это может быть относительная сумма выраженная в процентах от зарплаты (например, 50%), либо же сумма в абсолютном выражении (например, 30 тыс. рублей).

- У каждого есть свои личные деньги;

- Наличие общих денег, что скрепляет семью;

- Меньше споров касательно общих трат, ведь у каждого есть еще своя часть денег;

- Необходимо работать каждому члену семьи;

- Возможное умалчивание супруга о своих доходах;

- Возникновение споров о том, на что тратить семейные деньги;

- Могут возникнуть конфликты о том, сколько каждый должен класть в общую копилку;

2.3. Общий

Полностью общий семейный бюджет встречается в 21 веке не так часто. Это раньше было принято отдавать все деньги жене. Сейчас другое время. В современном мире появилось множество доступных товаров. Поэтому мужчине также нужны траты на личные нужды. Не будет же он их просить у супруги каждый раз.

- Полное доверие между мужем и женой;

- Кто не работает или получает маленькую зарплату чувствует себя гораздо увереннее;

- Нет споров о том, на что что-то купить;

- Сложно определить на что или на кого необходимо тратить больше. Например, супруга хочет себе новый телефон за 20 тыс. рублей, а супруг хочет себе новый костюм за эти же средства, а денег всего лишь есть на одну покупку.

- Психологически сложно делить что-то с другим, несмотря на то, что это твоя семья.

- Не подойдет для тех, у кого разные миропонимание на траты. К примеру, если супруг не тратит ни копейки на себя, а жена тратит практически все.

- У Вас не будет «своих» желаний на покупки. Теперь все покупки общие.

2.4. Единоличный

Единоличный семейный бюджет предполагает, когда деньгами полностью распоряжается один человек. Такое бывает когда один человек является полным лидером или доверяет другому.

- Все вопросы решает один человек, поэтому конфликтов быть не должно

- Для кого-то это является оптимальным вариантом

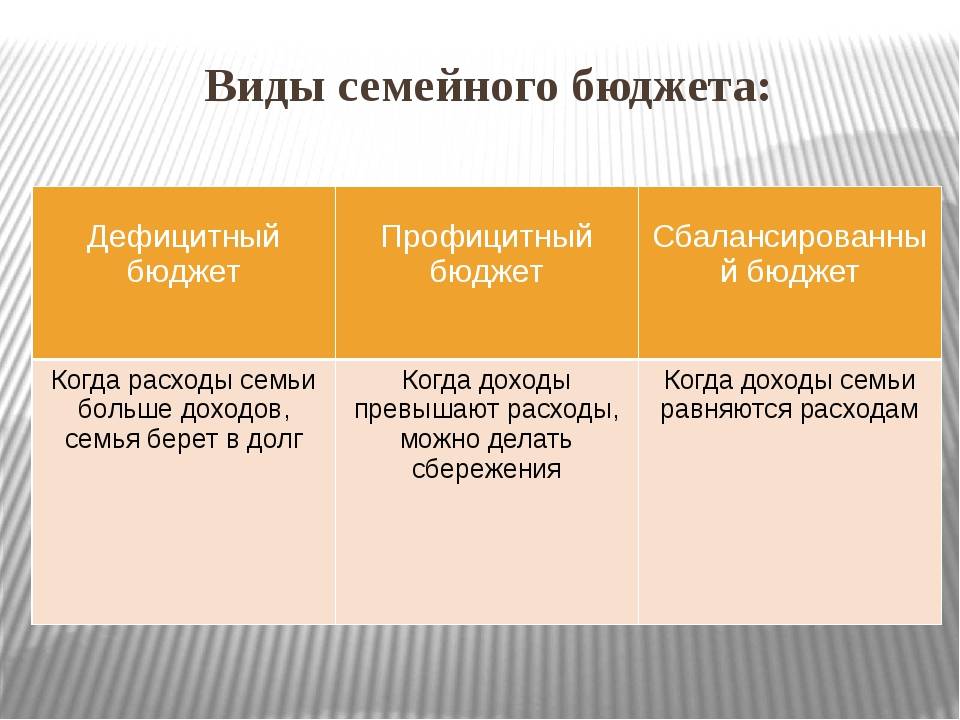

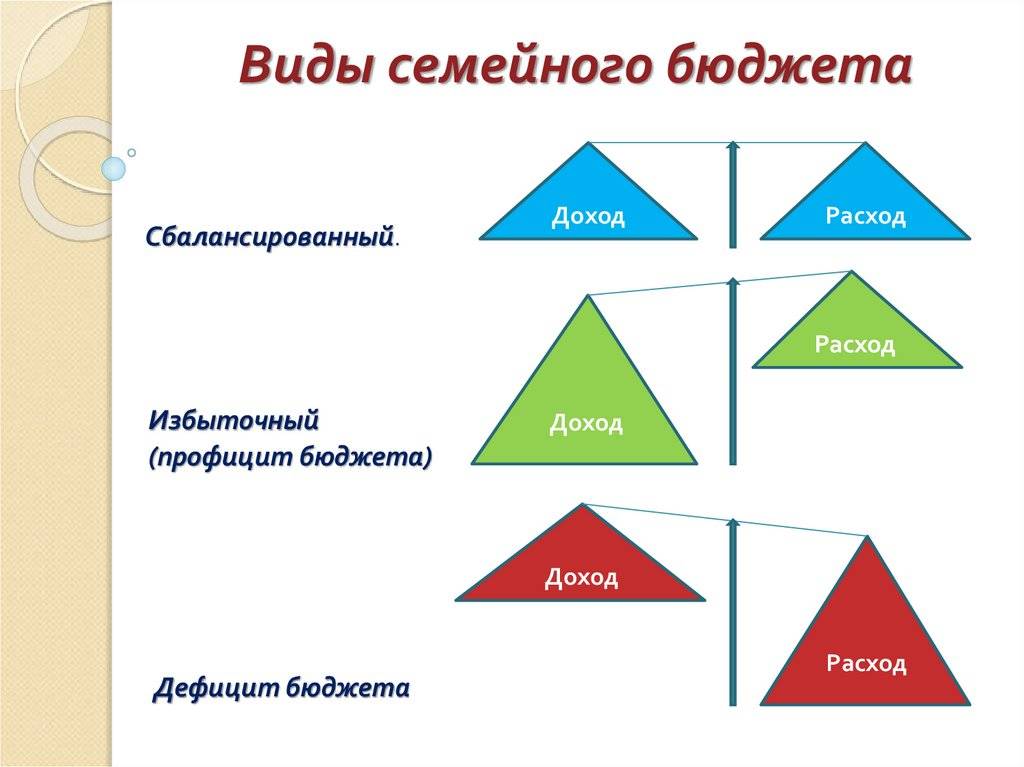

Виды семейного бюджета

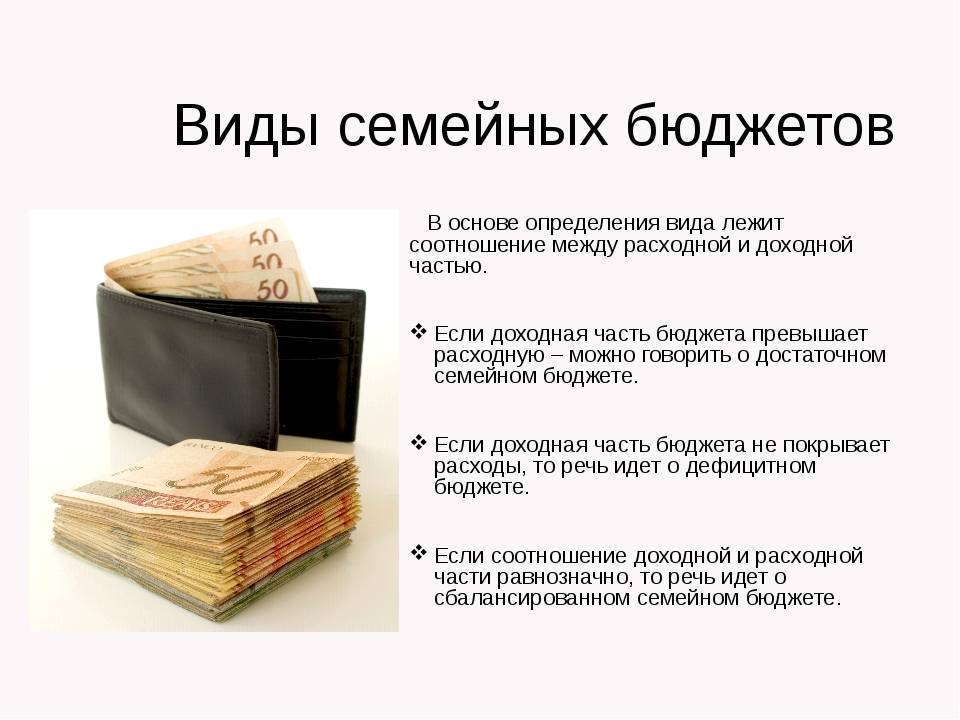

По финансовому результату

Дефицитный

Дефицит предполагает ситуацию, когда расходы превышают доходы. Зачастую это

происходит вследствие негативных событий, таких как болезнь, поломка автомобиля

или потеря работы. Тем не менее, положительные причины дефицита бюджета тоже

возможны, например, рождение ребенка или приобретение квартиры.

Профицитный

Когда запланированные расходы

оказываются меньше доходов возникает приятная ситуация профицита. В этом случае

возникают разные варианты распределения доходов – прекрасная возможность

порадовать себя долгожданным путешествием или сделать выгодные инвестиции.

Сбалансированный

Если расходы и доходы

равны, то финансовым результатом исполнения такого плана являются отсутствие

долгов и остатков денежных средств. Чтобы добиться сбалансированности нередко

приходится сокращать свои расходы или прикладывать дополнительные усилия, чтобы

повысить доходы.

По типу управления

Современное общество не дает однозначного ответа на вопрос, кто должен управлять финансовыми потоками внутри семьи. Выделяют следующие варианты ведения семейного бюджета — общий, раздельный, совместно-раздельный и единоличный.

Общий

Принципы:

- доходы каждого члена семьи направляются в общую копилку;

- все члены семьи тратят общие деньги и на семейные и на личные нужды;

- все расходы согласовываются между супругами.

Достоинства:

- Обеспечивается единство мужа и жены, если доходы супругов примерно равны;

- Совместный бюджет снимает вопрос, на чьи средства совершить покупку;

- Удобно копить деньги.

Недостатки:

- При большой разнице в доходах, есть вероятность конфликтов между супругами ;

- Каждый супруг должен отчитываться за покупки;

- Сложности планирования семейных расходов, если у супругов разные желания;

- Возможно недопонимание, если муж и жена имеют разное представление о необходимом уровне комфорта.

Раздельный

Принципы:

- доходы каждого члена семьи направляются на его личный счет;

- каждый тратит свои личные средства и на себя и на семью;

- расходы согласовываются только в случае совершения крупных покупок.

Достоинства:

- Члены семьи с раздельным бюджетом не зависят от зарплаты друг друга, поэтому финансовые конфликты практически исключены;

- Каждый может тратить на собственные нужды сколько угодно;

- Все чувствуют себя независимыми и самостоятельными.

Недостатки

Каждый стремится заработать больше денег, не уделяя внимание семье;

При существенной разнице в доходах возможны споры из-за разного качества жизни супругов;

Проблематично накопить деньги .

Совместно-раздельный

Принципы:

- Часть доходов каждого направляется в общую копилку, а другую часть он тратит на свои нужды;

- Общая часть доходов тратится на нужды семьи,а личные средства каждый тратит по своему усмотрению;

- Супруги обсуждают только затраты на общие потребности.

Достоинства:

- Супруги, имея личные средства, чувствуют себя свободными;

- Наличие общих денег способствует укреплению семьи;

- Проще договориться по поводу общих трат, так как остаются деньги на личные нужды.

Недостатки:

- Возможно сокрытие доходов любым из членов семьи;

- Смешанный бюджет усложняет накопление денег в сравнении с совместным;

Единоличный

Принципы:

- Доходы каждого члена семьи направляются в общую копилку;

- Только ответственный за ведение бюджета имеет право распоряжаться финансами;

- Все расходы согласовываются между супругами;

Достоинства:

Отсутствие конфликтов, так как решения принимает один человек.

Недостатки:

Возможно недоверие, так как ответственный за формирование и исполнение плана имеет большие возможности по искажению информации о доходах и покупках.

По сроку

В зависимости от длительности действия различают три вида плана:

- Краткосрочный (если бюджет составляется на месячный срок);

- Среднесрочный (когда период действия менее 1 года);

- Долгосрочный (характеризуется сроком более 1 года).

Краткосрочный план является наиболее точным.

Прогнозировать мелкие покупки на долгий срок очень сложно, поэтому при

увеличении срока погрешность возрастает

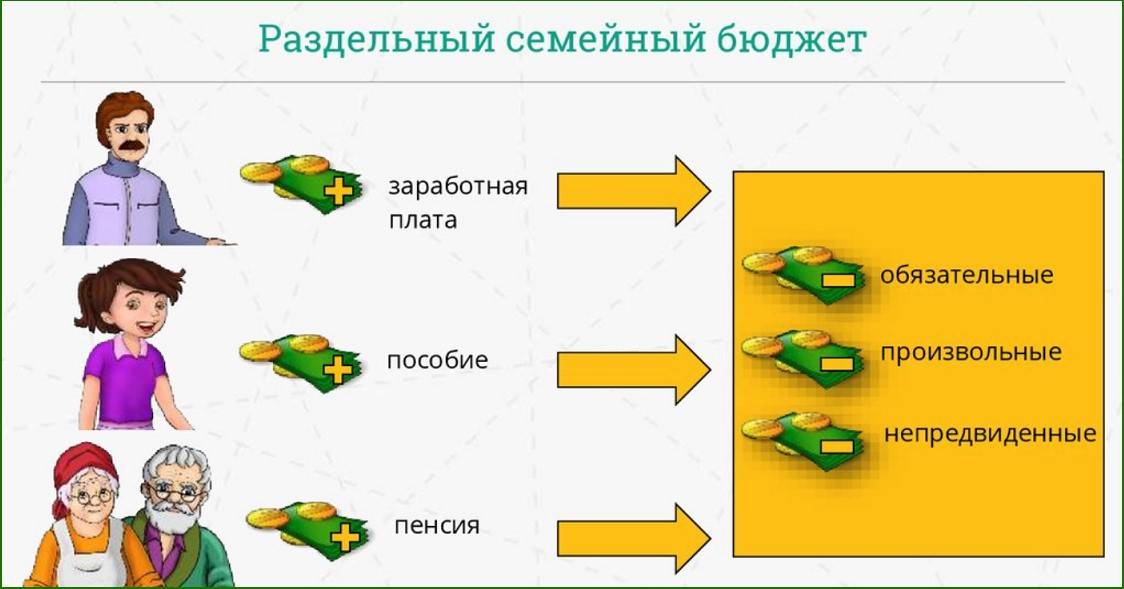

Раздельный бюджет – что он дает

Раздельный бюджет на самом деле практикуется чаще, чем могло бы подумать большинство семейных пар. Если у каждого свой счет, свои пластиковые карты, свои сбережения на свою мечту, но при этом общие траты на коммуналку, продукты и ипотеку – это идеальная схема раздельного семейного бюджета. Конечно, тут тоже есть много нюансов и подводных рифов. Нередко семья терпит полный крах, когда натыкается на них.

Загрузка …

Но дело тут не столько в том, что схема несовершенна. А в том, что наши люди в силу своего менталитета и внушенных родителями стереотипов не могу использовать грамотно ее преимущества. На Западе, кстати, с этим намного проще. Там никто не впадает в истерику, когда узнает о закрытом счете половинки в какой-нибудь оффшорной стране.

Сложность в том, что у нас молодые люди финансово не особенно образованны. С детства они видели шаблон родительских отношений, созданный еще в советские или постсоветские времена. Сегодня эта схема выстраивания семейного бюджета не работает, потому что изменилось все: регулярность выплат, категории расходов, размеры зарплат и пособий для мужчин и женщин. Вот почему многие примеряют на себя раздельные траты доходов. И получают вот такие преимущества:

- Чувство независимости даже после официального бракосочетания. Друзья жалуются, что надоело менять пин-код на карте, потому что жена снимает все, как только средства начисляются. А у других такой проблемы нет, потому что жена и не знает, сколько карт на самом деле.

- Возможность купить то, что хотелось, к празднику, и сделать сюрприз партнеру. Во многих семьях исчезает обычай делать друг другу личные и трогательные подарки на Рождество или к 8 Марта именно потому, что мужчине очень сложно выкроить из общего бюджета суммы, чтобы отложить на сюрприз. А неработающей женщине еще сложнее. Да и зачем, если и так в магазин ходят вместе и вместе выбирают все – от мочалок для посуды до норковой шубы.

- Не нужно менять свои привычки и убеждения. Это особенно ценно, если один привык кушать мясо три раза в день, но одеваться на рынке у вьетнамцев. А другой лучше перебьется чаем с крекерами, но купит новую сумочку.

Главный и серьезный недостаток раздельного бюджета – сложность копить вместе на какую-то общую цель. Для той половинки, которая получает меньше, откладывание оговоренной суммы ежемесячно в общий котел может превратиться в тот же кредит, пусть домашний, но непосильный и угнетающий. А едва ли кому-то хочется строить свои отношения на угнетении любимого человека. Раздельный бюджет может разделить все, не только финансы – это обратная сторона независимости. Но она необязательна.

Прочитайте, как правильно составить семейный бюджет в гражданском браке.

Впрочем, тут все зависит от моральных качеств обоих. Если кому-то нравится чувствовать себя «царем», он, с одной стороны, будет пользоваться преимуществами раздельного бюджета и специально дразнить партнера, ставить в неловкое положение, унижать, если угодно, дорогими подарками. С другой стороны, немало таких женщин, которые буквально оккупируют финансовую территорию супруга, даже если сами не работают и работать не собираются. Но мама и американские комедии научили, что так правильно, и пусть теперь бегает и выпрашивает на свое пиво. «Если пропылесосит и вынесет мусор вовремя – может, и разрешу».

Очевидно, на вопрос о том, должен ли быть общий бюджет у мужчины и женщины, ответить можно так: главное, чтобы он вообще был. Чтобы были отношения. Чтобы было, что делить и планировать в этих отношениях. Чтобы не угасало желание это делать. Тогда оптимальное решение найдется рано или поздно, методом проб и ошибок. А по поводу того, кто внесет больше в этот бюджет, и должен ли это делать обязательно мужчина, у нас есть отдельная статья.

Заключение

Семейная жизнь — штука очень сложная. И выбирать модель финансовых отношений нужно ответственно. Не стоит поддаваться давлению со стороны близких и строить личную жизнь на советах других. Но гнаться за трендами только потому, что так делает большинство, тоже не стоит.

Обсудите вопрос с вашей второй половинкой. Взвесьте «за» и «против» и выберете то, что подходит лично вам. Можете и наш материал почитать вместе.

Перепечатка любых материалов портала Newgrodno.by (фото, видео, текст, другой фрагмент публикации) запрещена без письменного разрешения редакции. Обращаться по адресу info@newgrodno.by.

Следите за нами в Telegram , Viber и Знаете новость? Пишите в наш Telegram-бот. @new_grodno_bot