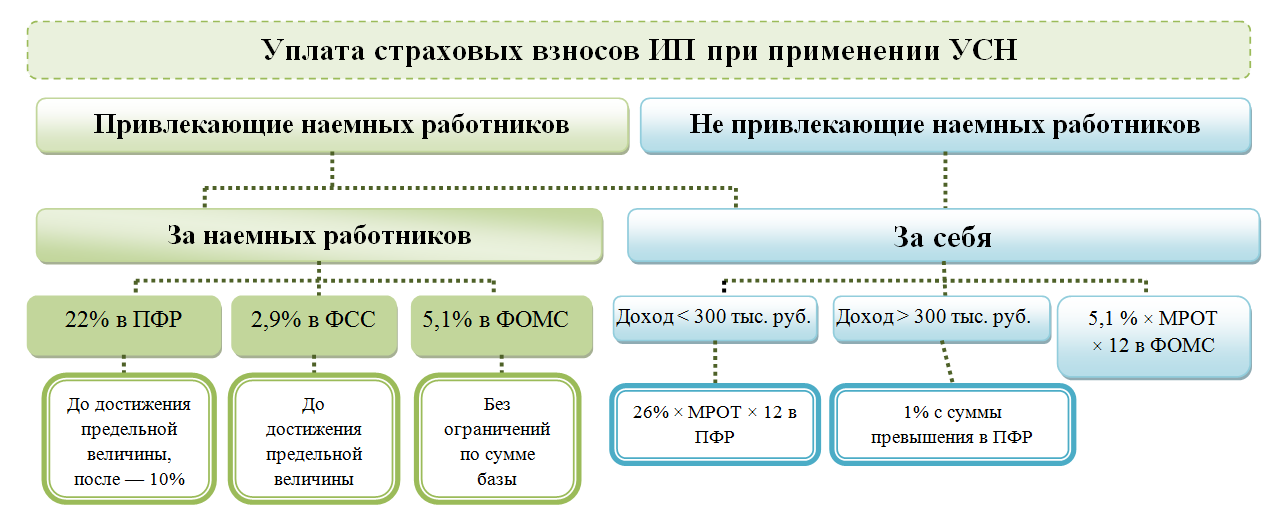

Учет расходов на оплату труда и страхвзносы

Предложенные к изучению варианты выявления сумм отличаются в зависимости от режима налогообложения. Так при упрощенном варианте работы объектом выступает сумма доходов, уменьшенной на расходную величину, и сюда относят:

- Страхвзносы в фонды по налоговому учету принимаются в составе трат исключительно по факту их перечисления на счета получателей денег;

- Расходы по ФОТу и подоходный налог относятся на расходы по факту списания со счета или выплаты денег из кассы, либо же в момент оплаты задолженности.

Единая система предполагает такие варианты действий, при которых расходы отображаются только при ведении бухучета, а налоговый в свою очередь не требует отражать в нем такие затраты.

Разделение учета важно для зарплатных выплат и перечислений взносов в соответствующие фонды по своим подчиненным. Вам в этом поможет сортировка людей по видам деятельности

Но не всегда у Вас получится это совершить и тогда затраты ФОТа разделите пропорционально частям доходов в общем их объеме от совместной деятельности.

Данная норма жизненно важна и ее стоит соблюдать из-за того, что:

- Страхвзносы по обоим режимам влияют на снижение налога;

- При работе на упрощенке сумма страхвзносов идет в составе затрат.

Порядок уплаты дополнительных взносов

Дополнительные взносы ИП платят в налоговую — точно так же, как и фиксированные. Проще всего сделать это через банк, в котором открыт расчетный счет.

Чтобы страховые взносы дошли до вашей налоговой инспекции, нужно правильно указать ее реквизиты в платежном поручении. Они зависят от региона регистрации ИП. Проверить их можно на сайте налоговой.

Реквизиты налоговых инспекций

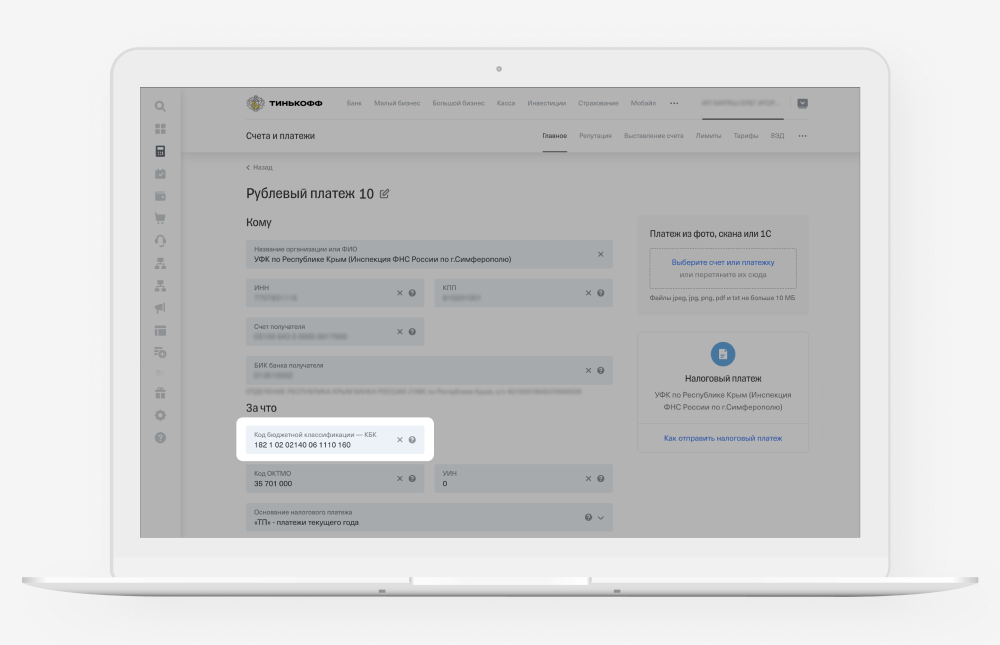

Еще нужно указать код бюджетной классификации — КБК. Благодаря этой комбинации цифр государство понимает, за что именно пришли деньги — например, за налог или взносы.

Для каждого вида платежа прописан свой КБК. Полный список всех КБК есть на сайте налоговой, здесь приведем только основные.

Для уплаты фиксированных и дополнительных пенсионных взносов КБК общий: 182 1 02 02140 06 1110 160.

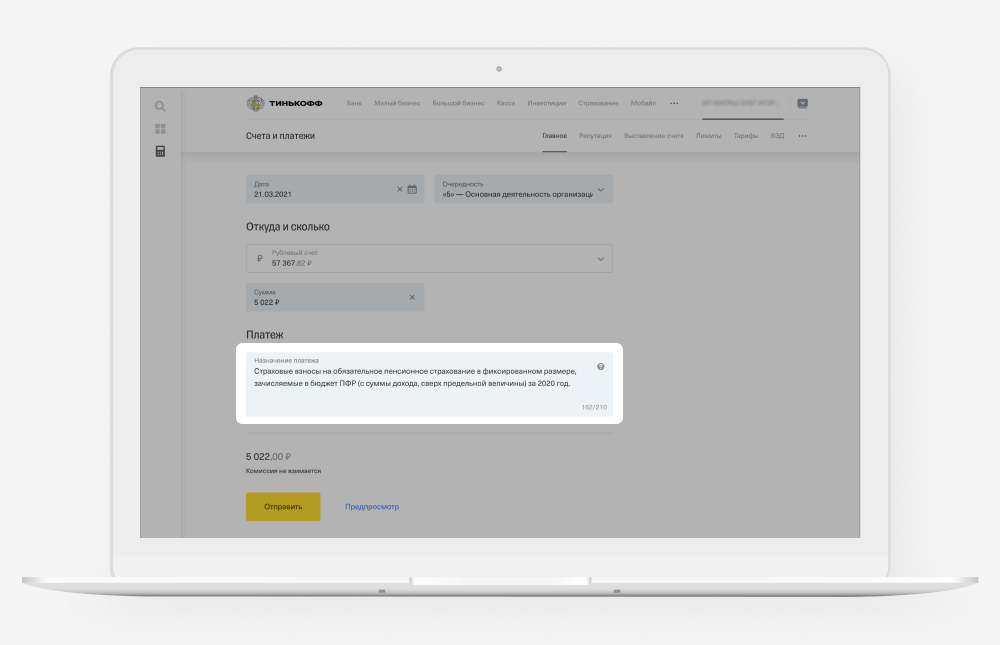

В назначении платежа будет указано, что взносы идут на обязательное пенсионное страхование в фиксированном размере. То, что платеж на дополнительные взносы, указывает пометка «с суммы дохода, сверх предельной величины».

Пример платежного поручения на дополнительные страховые взносы в личном кабинете в Тинькофф-банке. Выделен КБК

Пример платежного поручения на дополнительные страховые взносы в личном кабинете в Тинькофф-банке. Выделено назначение платеж

Куда оплачивать взносы за ИП и за работников на ЕНВД

C 2017 года изменилось «направление» уплаты взносов — если раньше их нужно было перечислять в соцфонды, то теперь получателем таких средств стала налоговая служба:

- Если предприниматель осуществляет деятельность в том же месте, где встал на учет — то фиксированные платежи он платит в свою налоговую;

- Если ИП зарегистрирован в одной налоговой, а ведет деятельность на территории другой ФНС, и в нее же отчитывается по ЕНВД, то платить фиксированные платежи он все равно обязан в свою налоговую по месту прописки;

- Если у предпринимателя есть работники, а деятельность ведется на территории «чужой» налоговой, то уплата платежей производится аналогично — вместе со своими фиксированными платежами в «свою» налоговую по месту регистрации. При этом нужно помнить, что 2-НДФЛ за работников и свои платежи ЕНВД он должен перечислять в «чужую» налоговую по месту деятельности.

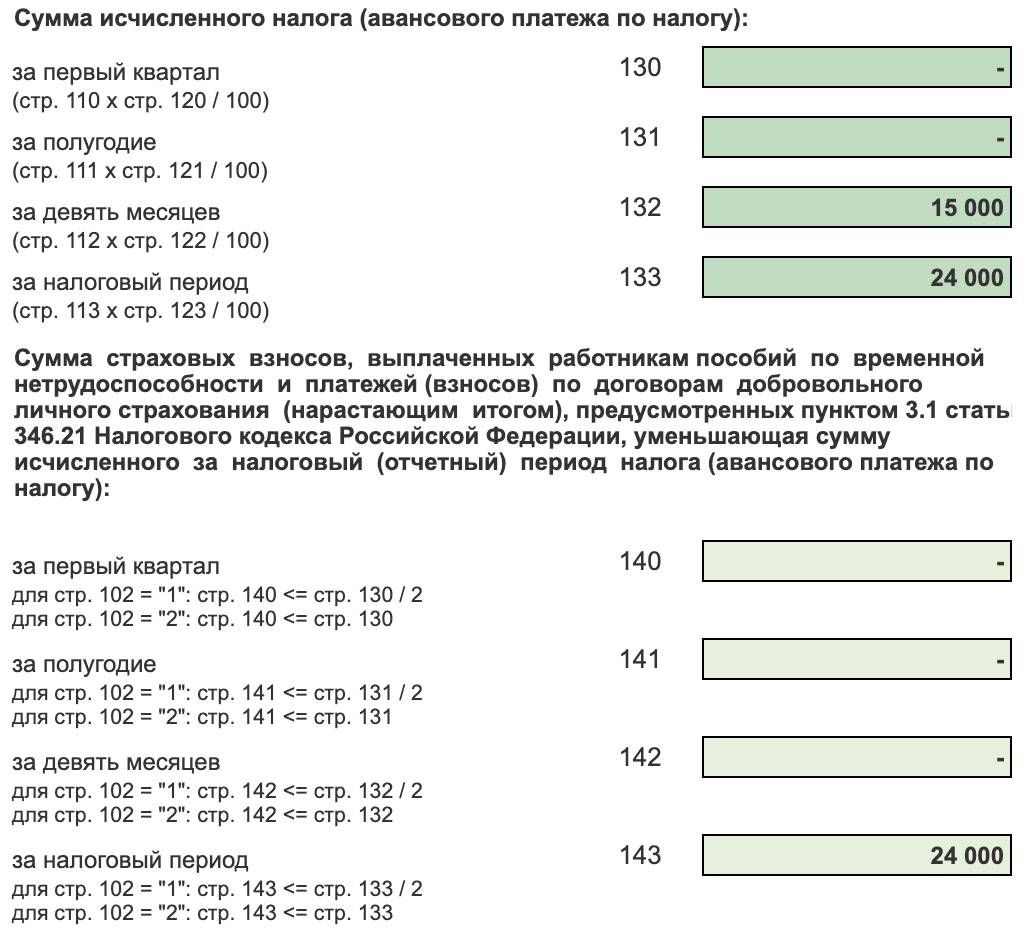

В ФНС России разъяснили особенности уменьшения налога при ПСН на страховые взносы.

Комментарий

В письме от 17.11.2021 № СД-4-3/16076@ специалисты ФНС России на примерах пояснили порядок учета предпринимателями на ПСН страховых взносов, уплаченных за себя и за работников. Право уменьшать налог по патенту на уплаченные взносы появилось у ИП только с 01.01.2021. На практике реализация этого права до сих пор вызывает ряд вопросов. На многие из них ответы приведены в комментируемом письме ФНС России.

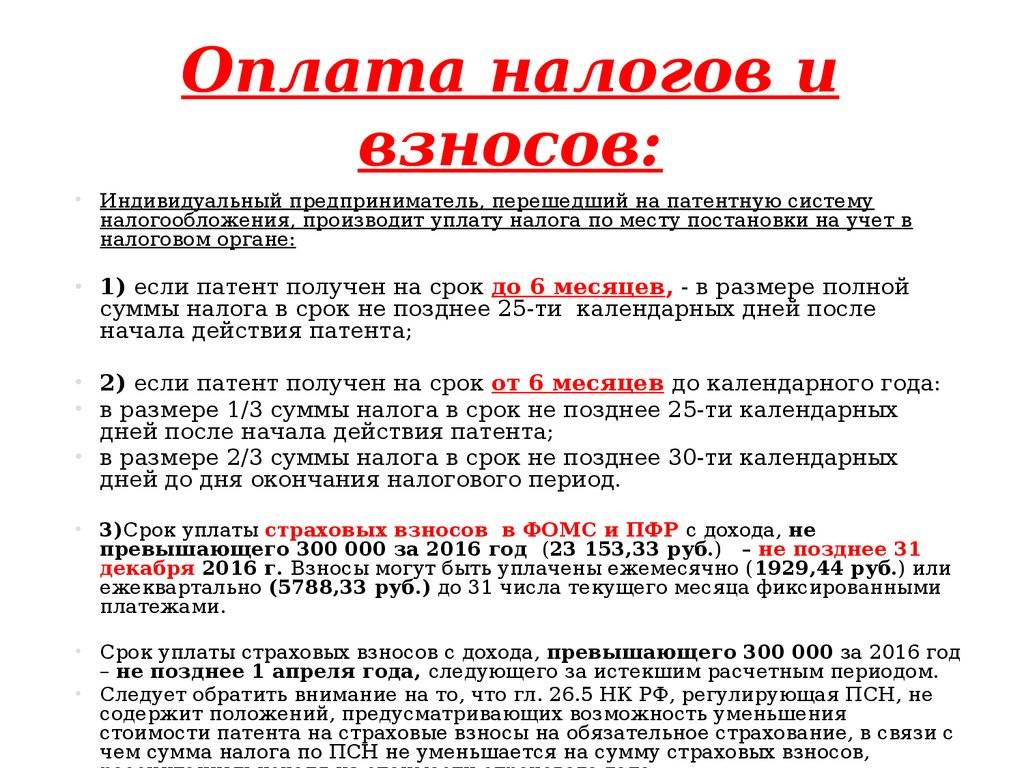

Как платить налог при ПСН, если сумма уплаченных взносов превышает величину налога?

Как отметили в ФНС России, ИП вправе уменьшить платеж по ПСН по первому сроку уплаты на сумму уплаченных страховых взносов в полном объеме.

Уплата налога по патенту в несколько сроков предусмотрена в отношении только тех патентов, которые получены на период от шести месяцев до года. В соответствии с п. 2 ст. 346.51 НК РФ налог по патенту, выданному на указанный период, нужно оплатить:

- в размере 1/3 суммы налога – не позднее 90 календарных дней после начала действия патента;

- в размере 2/3 суммы налога – не позднее срока окончания действия патента.

Из пояснений налоговой службы следует, что первый платеж по патенту можно не вносить, если сумма уплаченных страховых взносов превышает его величину. На оставшуюся часть страховых взносов можно уменьшить 2/3 налога по патенту по второму сроку уплаты.

В ФНС России никак не прокомментировали ситуацию, когда патент получен на срок меньше 6 месяцев. В отношении этого случая предусмотрен только один срок для уплаты налога по патенту – не позднее окончания срока его действия (пп. 1 п. 2 ст. 346.51 НК РФ). Полагаем, что в такой ситуации должно действовать аналогичное правило: если страховые взносы больше налога по патенту, налог не уплачивается.

В ФНС России напомнили, что ИП без работников вправе уменьшить налог по патенту на взносы в полном объеме (абз. 7 п. 1.2 ст. 346.51 НК РФ). ИП с работниками уменьшают налог при ПСН с учетом ограничения. Согласно абз. 6 п. 1.2 ст. 346.51 НК РФ налог в этом случае можно уменьшить не более чем на 50 %.

Отметим, что об уменьшении налога по патенту на страховые взносы необходимо уведомлять налоговый орган. Для этого в инспекцию нужно направить уведомление по форме, утв. приказом ФНС России от 26.03.2021 № ЕД-7-3/218@.

Когда ИП должен уплатить страховые взносы, чтобы уменьшить на них налог при ПСН?

Страховые взносы с выплат работникам ИП должен уплатить в сроки, предусмотренные ст. 431 НК РФ, а именно – не позднее 15-го числа следующего месяца (п. 3 ст. 431 НК РФ). Что касается взносов за себя, ИП вправе уплатить их в любое время (кроме взносов на ОПС с дохода свыше 300 000 рублей) и любыми суммами, но не позднее 31 декабря текущего года. Как следует из пп. 1 п. 1.2 ст. 346.51 НК РФ, налог при ПСН за соответствующий налоговый период уменьшают только те взносы, которые уплачены в этом налоговом периоде.

Налоговым периодом при ПСН в 2021 году признается (п. 1 – 2 ст. 346.49 НК РФ):

- календарный год. Заметим, что в ч. 2 ст. 346.49 НК РФ уточнено, что в 2021 году налоговым периодом является календарный месяц. Однако, как следует из комментируемого письма ФНС России, в целях учета страховых взносов при получении патента на год налоговым периодом нужно считать календарный год, в т. ч. в 2021 году;

- период, на который выдан патент – если патент выдан на срок менее года.

Следовательно, если патент ИП получил, к примеру, на полгода (с 01.01.2021 до 30.06.2021), то чтобы налог по патенту уменьшить на взносы за себя, необходимо уплатить их до окончания полугодия.

При этом из примера, приведенного в письме ФНС России, следуют два важных вывода:

- если патент выдан на год, то налоговым периодом для целей учета страховых взносов выступает календарный год;

- если патент действует больше 6 месяцев, то уменьшают налог при ПСН даже те взносы, которые ИП уплатил в пределах налогового периода по ПСН, но позднее даты перечисления платежа по патенту по первому сроку уплаты.

С примером уменьшения налога по патенту на сумму уплаченных взносов (в т. ч. при совмещении ПСН с УСН) можно ознакомиться здесь.

Методика и сроки выявления доходной части

Предлагаю ознакомиться с предложенной информацией в форме таблицы.

| № п\п | Критерий | Характеристика |

| 1 | Метод определения доходов | Независимо от выбранного налогового режима применим один общий кассовый метод учитывания дохода. С целью просчета части дохода, прежде стоит выяснить его сумму. Она выявляется, опираясь на данные 4-го пункта отчета «КУДиР», а в регистре «КУДиР 1-го раздела это соответствует 5-му пункту доходы. ЕНВД использует сведения бухучета при выявлении дохода и использует пункт универсального отчета доход ЕНВД 1-го раздела регистра «КУДиР |

| 2 | Период | По ЕНВД доходная величина исчисляется кварталом, в то время как УСН накапливает их по нарастающей за весь год. Так, машина Вам посчитает доход за год по нарастающей, а затем скорректирует полученную цифру ежеквартально |

Дабы не запутаться в учетных периодах различных режимов Минфин нам рекомендует выбрать его как годовой для обоих вариантов.

Машина содержит опцию распределенные расходы УСН/ЕНВД для просмотра доходной части, что доступно в анализе учета по УСН. Существующий в ПО коэффициент применяется исключительно для единоналожников.

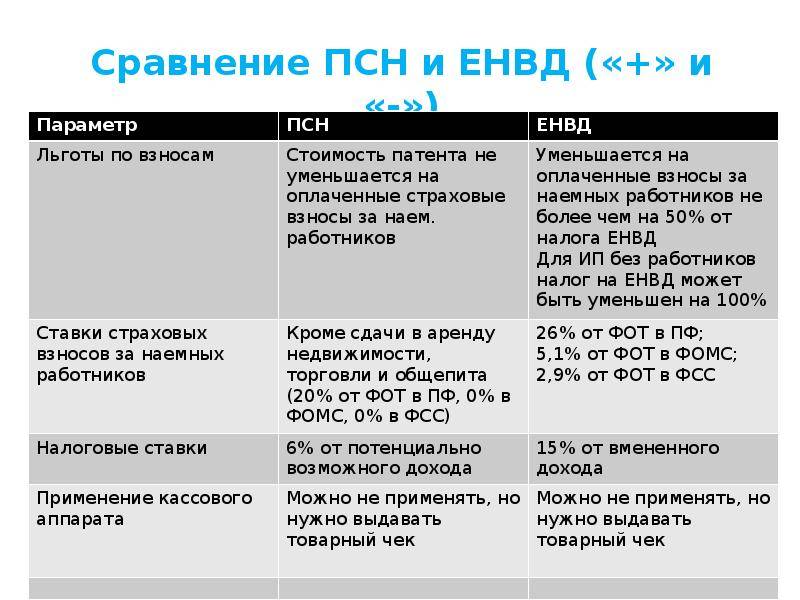

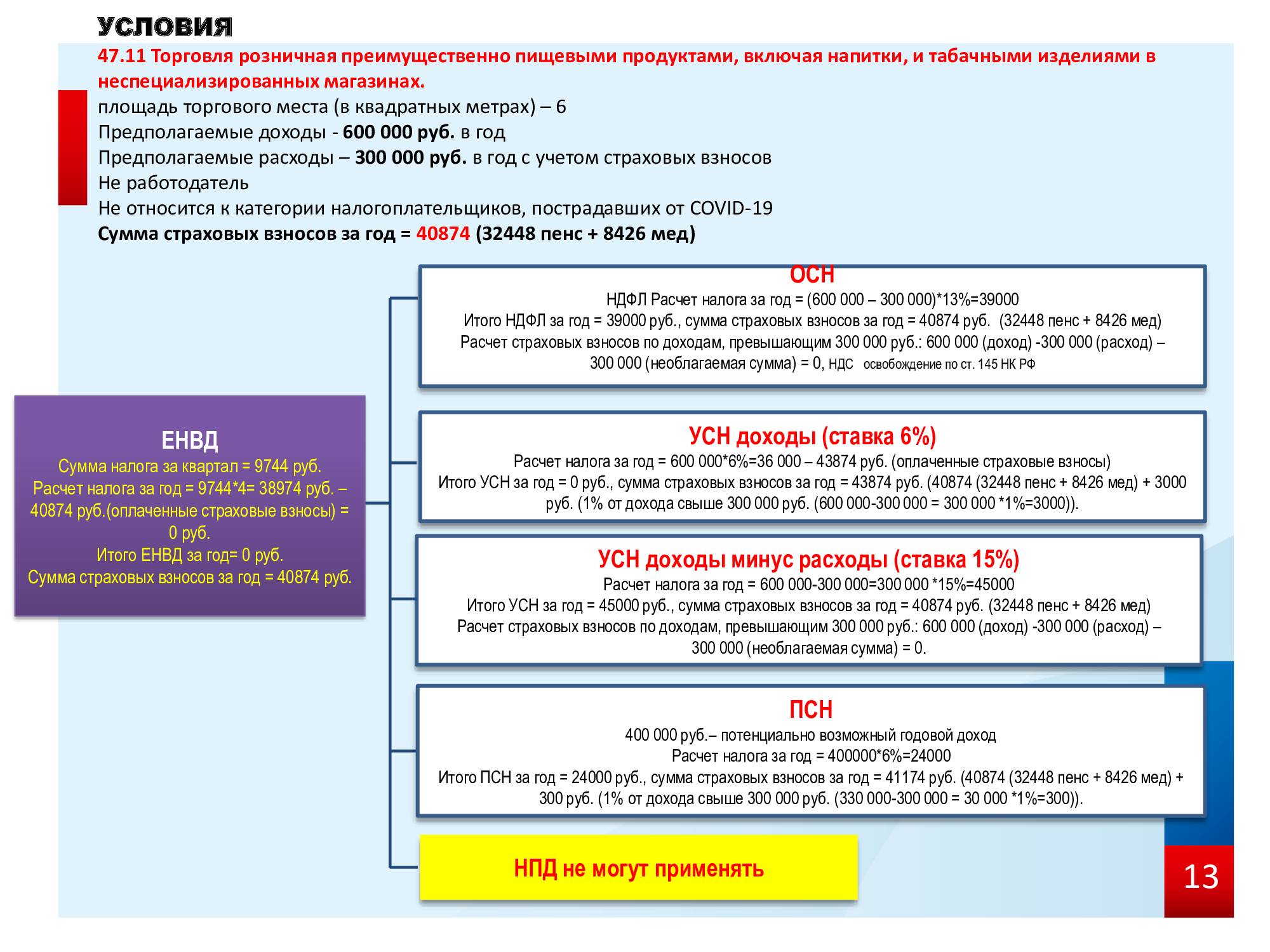

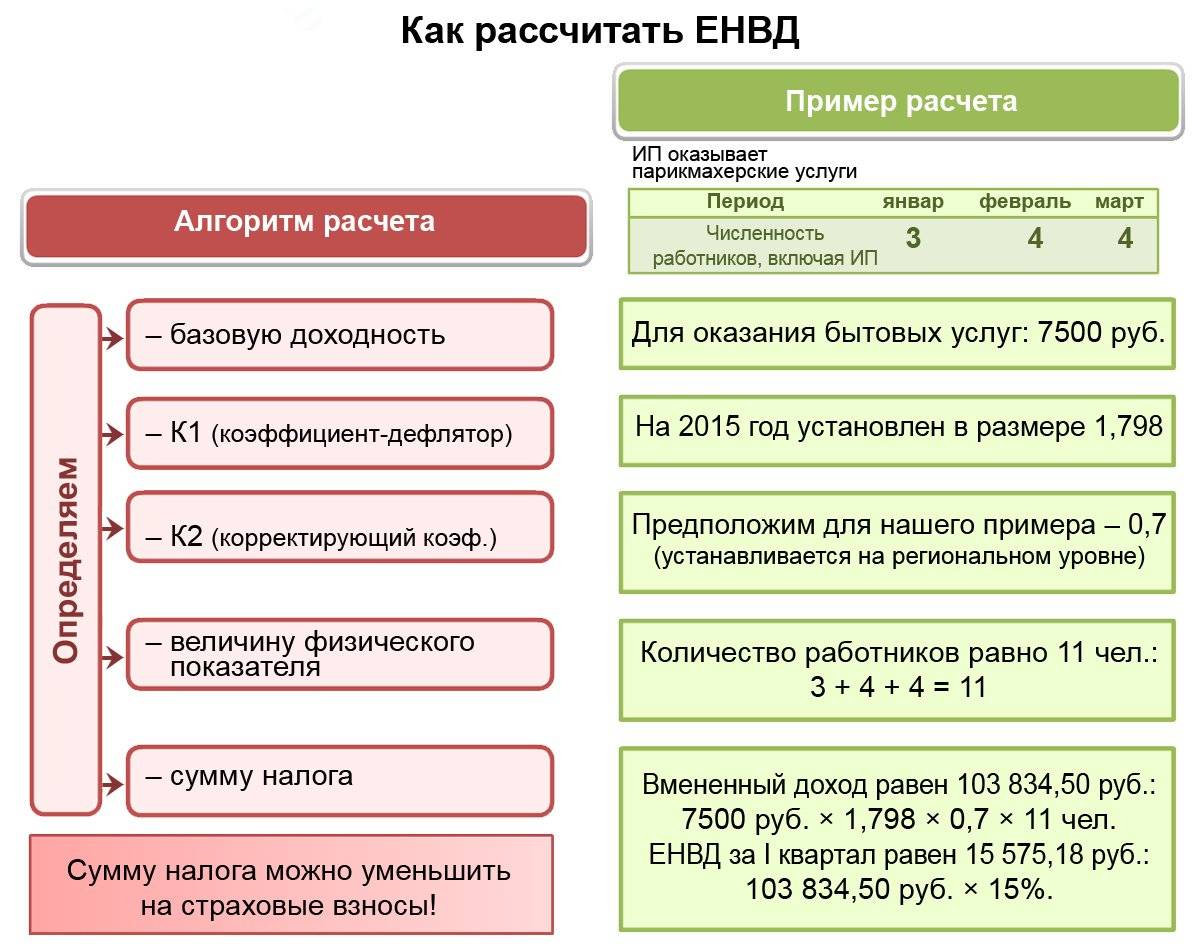

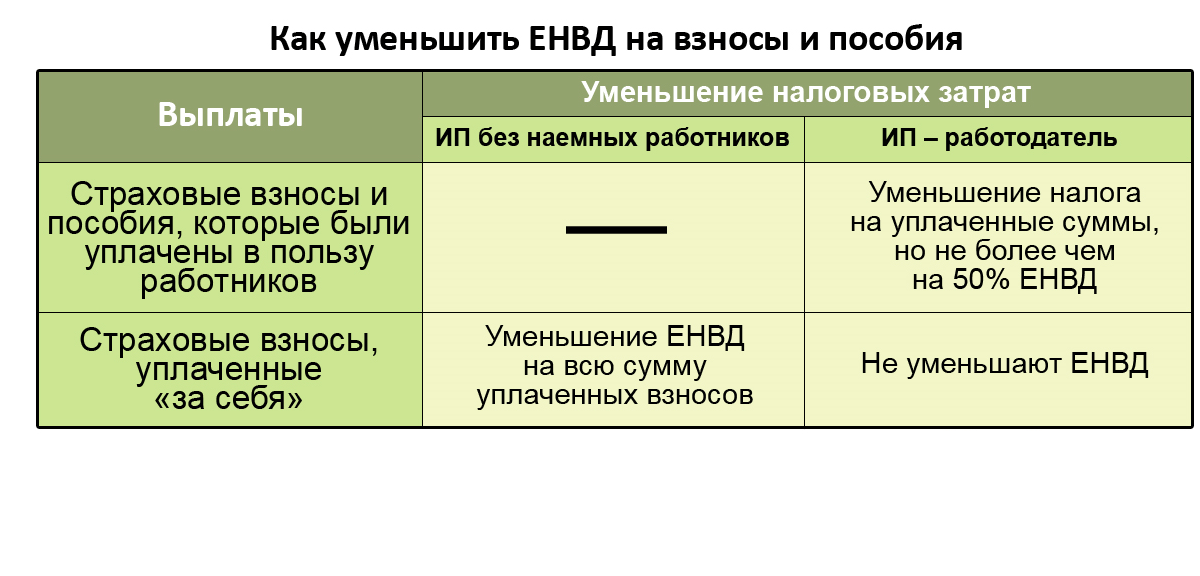

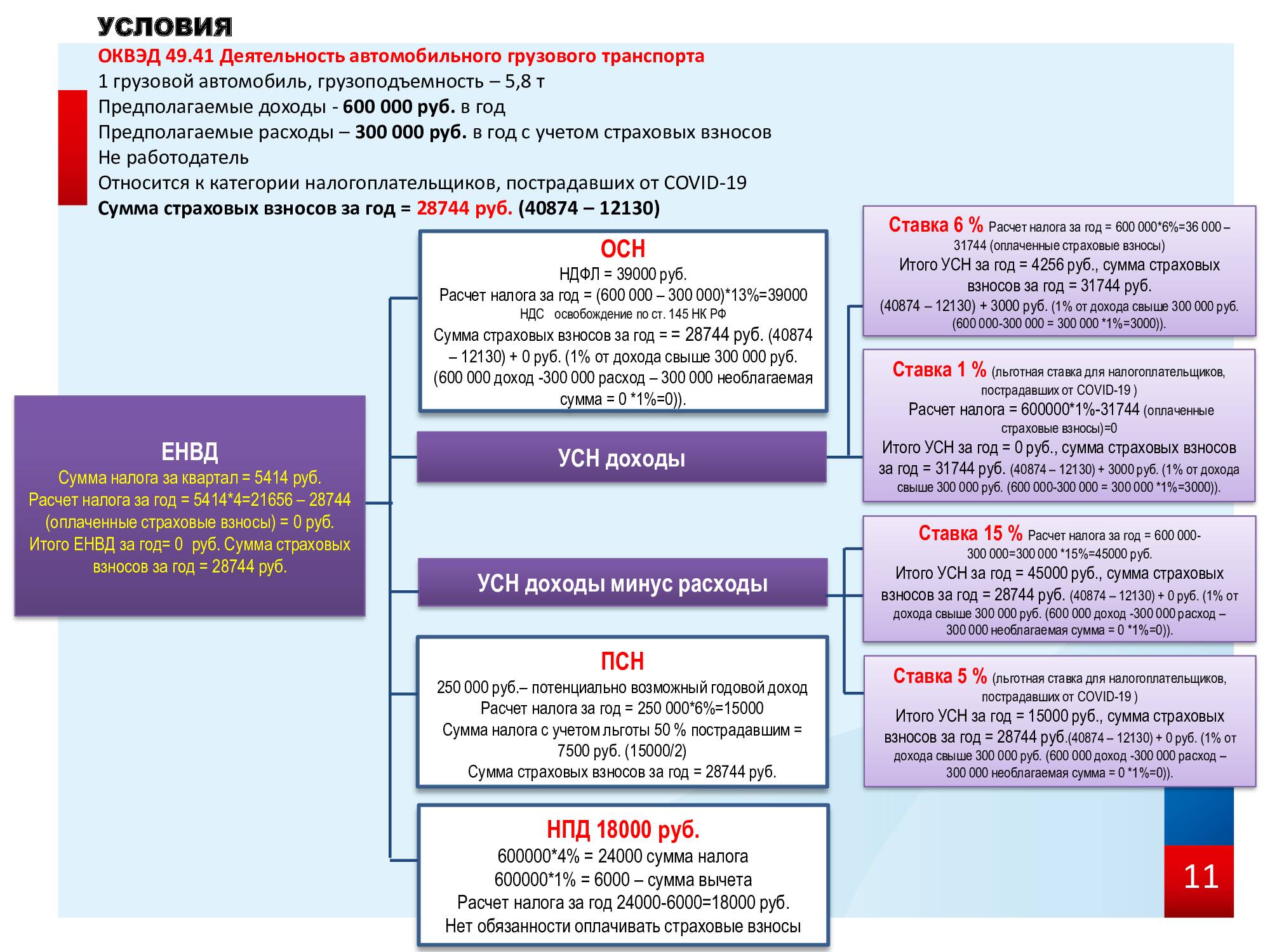

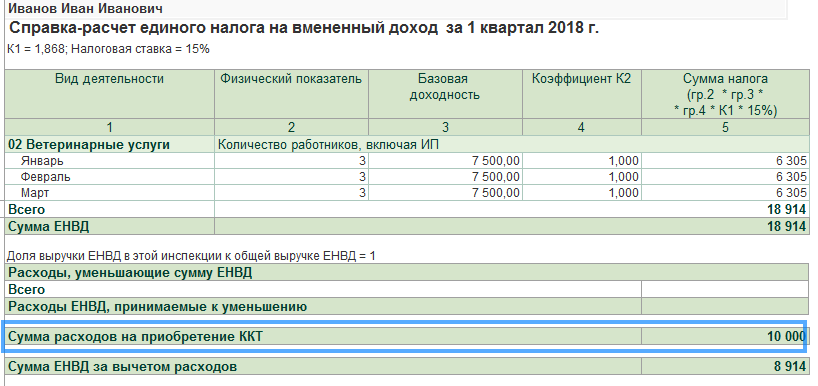

Как уменьшить налог ИП на ЕНВД?

Переход на ЕНВД стоит рассматривать предпринимателям, у которых каждый год стабильно высокий доход. Рассмотрим несколько способов, как снизить налог на ЕНВД:

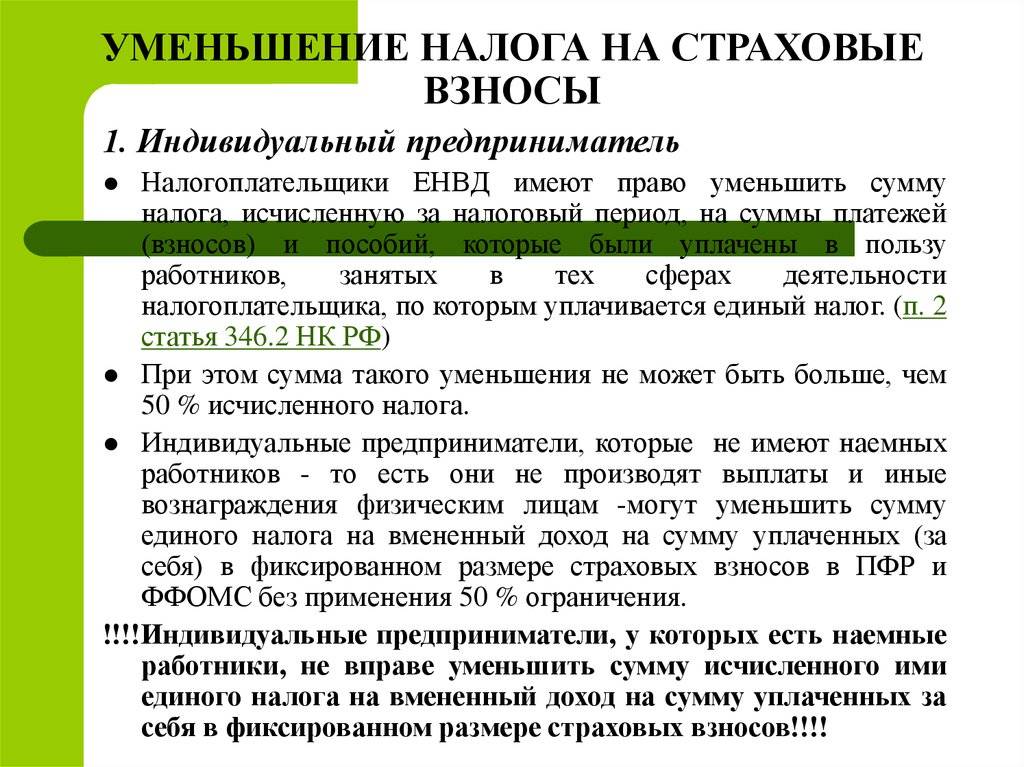

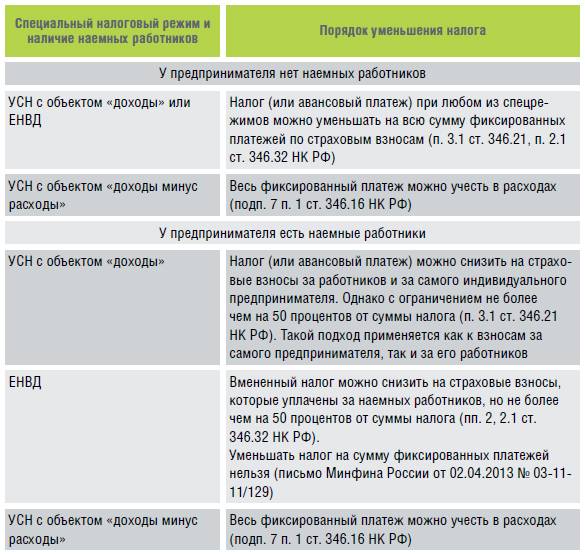

- Учитывать социальные взносы, внесенные за наемных работников. Это позволяет уменьшить налоговую нагрузку до 50%. Для ИП без штатного персонала допустимо вычитать все оплаченные за себя взносы.

- Оптимизация торговой площади. Для расчета ожидаемого дохода учитывается площадь помещения, используемая в ходе предпринимательской деятельности. Уменьшение ее размеров сократит налогооблагаемую базу.

- Сокращение объектов. В качестве физического показателя могут выступать штатные специалисты или транспортные средства. Снижение их числа позволит уменьшить налог.

Следует помнить, что фиксированные взносы придется платить независимо от наличия прибыли, поэтому ЕНВД подойдет не всем компаниям.

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Раздел I «Учет доходов и расходов»

Раздел I состоит из семи таблиц, шесть их которых предусматривает два варианта их заполнения:

- таблица 1-1А «Учет приобретенного и израсходованного сырья по видам товаров (работ, услуг)»;

- таблица 1-1Б «Учет приобретенного и израсходованного сырья по видам товаров (работ, услуг)»;

- таблица 1-2 «Учет выработанных и израсходованных полуфабрикатов по видам товаров (работ, услуг)»;

- таблица 1-3А «Учет приобретенного и израсходованного вспомогательного сырья и материалов по видам товаров (работ, услуг)»;

- таблица 1-3Б «Учет приобретенного и израсходованного вспомогательного сырья и материалов по видам товаров (работ, услуг)»;

- таблица 1-4А «Учет иных материальных расходов (в т. ч. топливо, электроэнергия, транспортные услуги и т. п.) и их распределение по видам деятельности»;

- таблица 1-4Б «Учет иных материальных расходов (в т. ч. топливо, электроэнергия, транспортные услуги и т. п.) и их распределение по видам деятельности»;

- таблица 1-5А «Количественно-суммовой учет израсходованных материальных ресурсов на выпущенную готовую продукцию по видам товаров (работ, услуг)»;

- таблица 1-5Б «Количественно-суммовой учет израсходованных материальных ресурсов на выпущенную готовую продукцию по видам товаров (работ, услуг)»;

- таблица 1-6А «Учет доходов и расходов по видам товаров (работ, услуг) в момент их совершения»;

- таблица 1-6Б «Учет доходов и расходов по видам товаров (работ, услуг) в момент их совершения»;

- таблица 1-7А «Учет доходов и расходов по всем видам товаров (работ, услуг) за месяц»;

- таблица 1-7Б «Учет доходов и расходов по всем видам товаров (работ, услуг) за месяц».

Таблицы с литерой «А» заполняйте, если осуществляете операции, облагаемые НДС. Таблицы с литерой «Б» заполняйте при совершении операций, не облагаемых НДС. Если предприниматель осуществляет как операции, облагаемые НДС, так и освобожденные от налогообложения, нужно вести раздельный учет таких операций и заполнять, соответственно, таблицы как с литерой «А», так и с литерой «Б».

Таблицу 1-1 заполните на основании первичных документов о приобретении товаров (работ, услуг), используемых для производства готовой продукции (выполнения работ, оказания услуг). В данной таблице не отражайте приобретенные материальные ресурсы (топливо, электроэнергия, транспортные расходы и т. п.), которые подлежат отражению в таблице № 1-4.

В таблице 1-2 отразите операции по учету выработанных и израсходованных полуфабрикатов по видам товаров (работ, услуг) из приобретенного и израсходованного сырья, которое ранее было отражено в таблице № 1-1.

Таблицу 1-3 используйте для учета приобретенного и израсходованного вспомогательного сырья и материалов по видам товаров (работ, услуг), которые составляют основу готовой продукции (работ, услуг).

Материальные расходы, не отраженные в таблицах 1-1 и 1-3, укажите в таблице 1-4.

В таблице 1-5 формируйте полную себестоимость готовой продукции (выполненной работы, оказанной услуги) на основании данных из предыдущих таблиц.

В таблице 1-6 отразите доходы от предпринимательской деятельности и расходы, связанные с получением этих доходов. Таблица заполняется в момент признания соответствующих доходов и расходов.

Если предприниматель занимается только торговлей и не формирует себестоимость готовой продукции (выполненной работы, оказанной услуги), таблицу 1-6 заполняйте на основании данных из таблиц 1-1 и 1-4.

Таблицу 1-7 заполняйте по итогам каждого месяца на основании данных, отраженных в таблице 1-6. В этой таблице определяются доходы и расходы текущего месяца, которые в дальнейшем учитываются при расчете НДФЛ.

Резюме

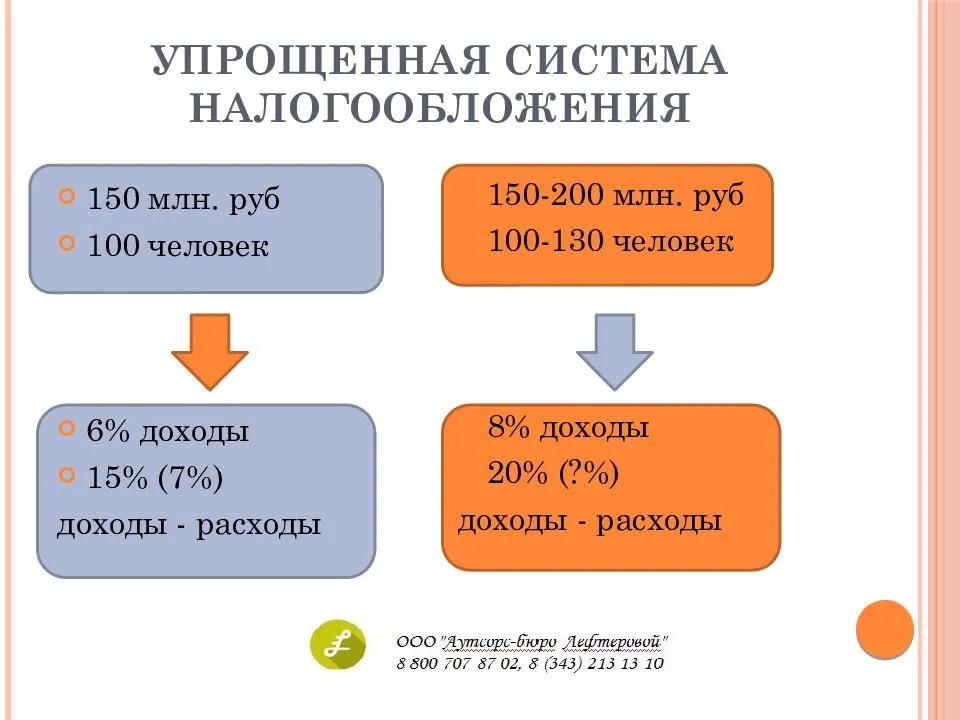

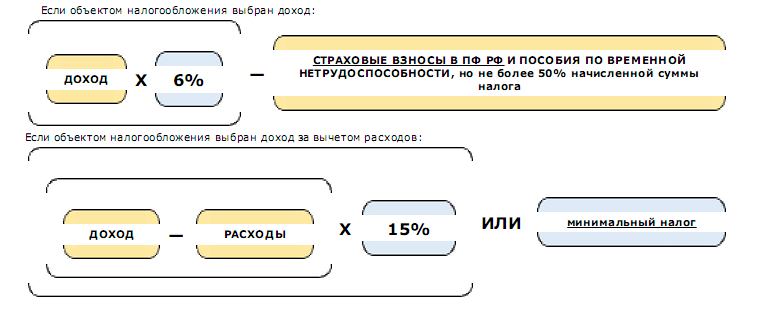

Но, конечно же, каждый предприниматель выбирает режим именно по своим критериям. Например, бизнесмен не хочет «собирать каждый чек» и проверять потенциальных контрагентов. В этом случае ему выгоднее всего будет применять ПСН или доходную УСН, так как на данных режимах налогообложения специалисты налоговых органов не проверяют расходы.

Если же у ИП предполагаются большие расходы, например, на приобретение дорогостоящего оборудования или постройку здания, то ему выгоднее выбрать УСН с объектом «доходы, уменьшенные на величину расходов».

И, понятное дело, если человек планирует печь торты и продавать их или заниматься репетиторством, то оптимальным выбором будет не оформлять ИП, а просто зарегистрироваться в качестве самозанятого и не сдавать никакую отчетность в ФНС и другие фонды.

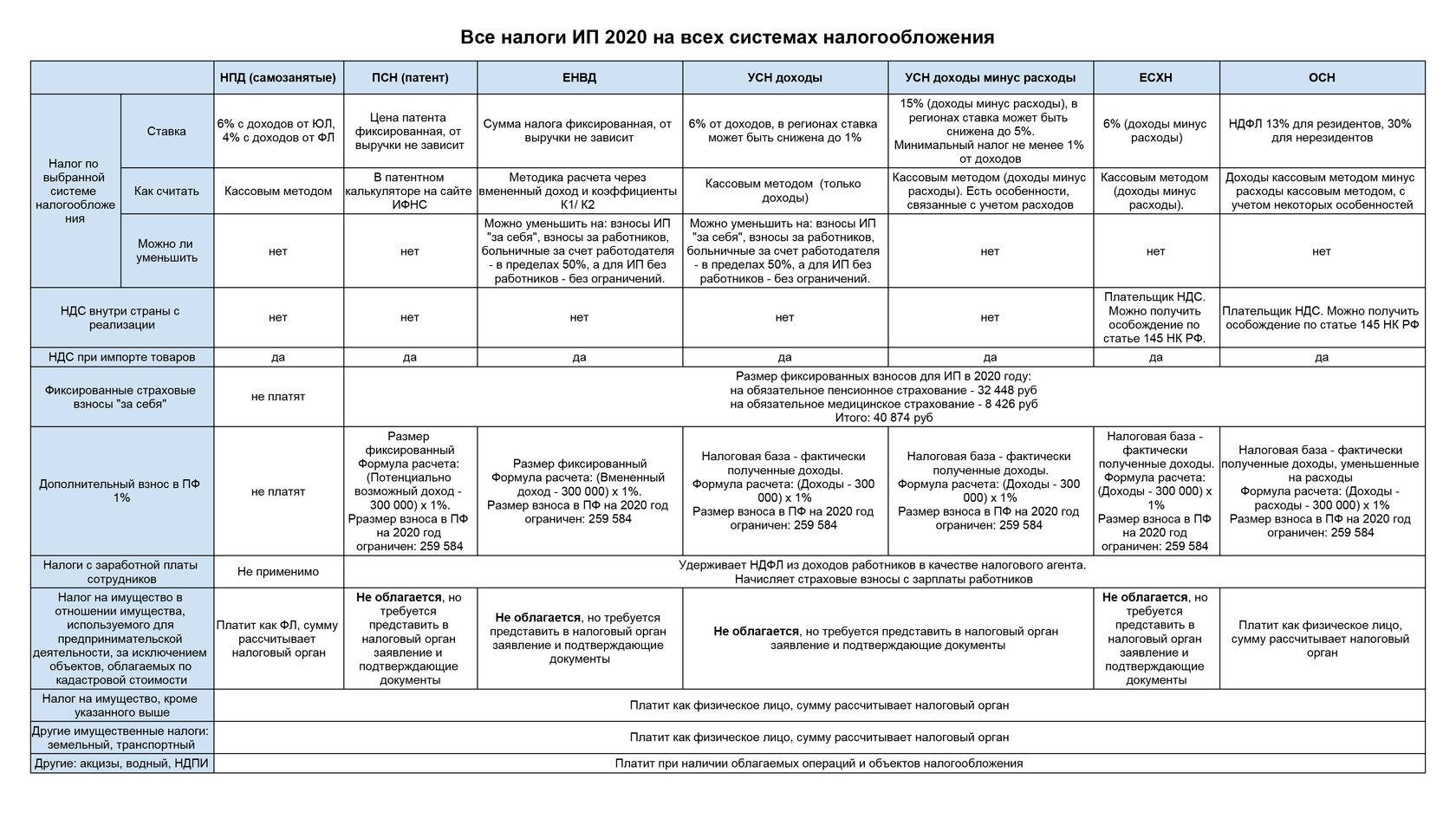

ЕСХН для ИП

ЕСХН – это специальный налоговый режим, который применяют только сельскохозяйственные производители. Другие предприниматели применять его не могут.

Для применения ЕСХН предприниматель должен вести один из следующих видов деятельности:

- сельское хозяйство;

- животноводство;

- выловом, выращиванием и доращиванием рыб;

- водными биологическими ресурсами;

- воспроизводить продукцию лесного хозяйства.

ИП на ЕСХН могут заниматься выращиванием, производством и продажей растительной продукции и животных. А вот те компании, которые просто перерабатывают сельскохозяйственную продукцию, не имеют право применять этот налоговый режим.

Кроме этого, для применения ЕСХН предприниматели должны получать не менее 70% от всей выручки за счет продажи сельскохозяйственной продукции. А для ИП, занимающихся выловом, есть еще один обязательный критерий: количество работников не должно превышать 300 человек в течение всего года.

Ставка ЕСХН составляет 6%. Однако регионы имею право уменьшать ставку налога вплоть до 0%. Для определения суммы налога применяется следующая формула:

Причем для определения суммы ЕСХН учитываются только те расходы, которые необходимы для ведения сельского хозяйства. Их перечень приведен в пункте 2 статьи 346.5 НК РФ:

- покупка, ремонт и модернизация зданий, ангаров и оборудования;

- на оплату труда наемным работникам;

- на услуги по ведению бухучета;

- покупка материалов для ведения деятельности (сырье, семена, канцелярские товары и другое);

- консультационные и представительские расходы;

- другое.

Уплата налога при ЕСХН производится 2 раза в год (каждые полгода). Декларация по ЕСХН сдается в налоговую инспекцию 1 раз в год.

Индивидуальные предприниматели, применяющие ЕСХН, освобождены от уплаты следующих видов налогов:

- НДФЛ;

- налог на имущество, которое используется для ведения сельскохозяйственной деятельности;

- НДС при условии, что выручка от ЕСХН не превысили 80 миллионов рублей для 2020 года, 70 миллионов рублей в 2021 году и 60 миллионов рублей в 2022 году и позднее.

Более подробно об ЕСХН, правилах его использования и перехода на него можно прочитать на сайте ФНС по этой ссылке.

Пример: ИП, применяющий ЕСХН, получил в 2020 году 3 миллиона рублей прибыли. Его расходы составили 2 миллиона рублей, в том числе на приобретение оборудования для сельскохозяйственной деятельности – 600 тысяч рублей, сырье – 700 тысяч рублей, создание собственного логотипа, консультирование в отношении его патентирования и оформление патента – 200 тысяч рублей, оплата труда и другое – 500 тысяч рублей.

За 2020 год предприниматель должен уплатить налог при ЕСХН в сумме 72 тысячи рублей ((3 000 000 руб. – 600 000 руб. – 700 000 руб. – 500 000 руб.) * 6%). Расходы на патентирование логотипа не учитываются в расходах для определения налоговой базы, так как они не прописаны в пункте 2 статьи 346.5 НК РФ (признаются необоснованными).

Общие понятия

Вам должно быть известно, что Вы не отвечаете за обязательность разделения учетов в рамках нескольких режимов. Однако возникающие вследствие несоблюдения данного правила ошибки, к примеру по некорректному определению объекта налогообложения, Вам могут начислить штраф и прийти с проверкой сотрудники ФНС. Объект и база налогообложения непосредственно влияют на сумму к перечислению в бюджет и тут возникают разнообразные штрафные санкции в связи недоначисленными налогами.

Разделение учета поможет Вам корректно посчитать Ваш годовой доход с целью контроля граничной суммы по УСН.

Как присвоить расходный признак

Машина имеет специальное поле для отображения затрат, в котором Вам стоит определиться с предложенными параметрами:

- Распределяются – предложен для тех трат, что не сопоставляется с конкретно одним налогооблагаемым режимом, а требуют своего разделения;

- Принимаются– разработан исключительно для тех трат, что относятся к УСН, когда они заносятся в КУДиР;

- Не принимаются работает для всех трат в рамках двух работающих режимов, не перечисленных нормами НК РФ, и соответственно они не могут быть отображены в КУДиР.

Для упрощенцев существует порядок исчисления общих перераспределяемых затрат и он представляет собой умножение доходной части на общие затраты. Машина в регламентном режиме ежеквартально с применением алгоритма закрытия месяца проводит опцию распределения расходов по видам деяельности для упрощенцев. Затем Вы увидите, что полученная величина появится в книге доходов и расходов УСН.

Не забывайте перепроверять все, что исчисляет машина. Это намного уменьшит шансы на некорректное отображение сведений по налогам, что непременно ведет за собой штрафы. С целью проверки доли дохода для последующего распределения трат по УСН, машина содержит ряд отчетных форм:

- Универсальный отчет по регистру накопления первого раздела книги учета доходов и расходов в основных данных. Здесь предлагается к рассмотрению пятая графа по сумме полученных доходов при УСН и она равняется четвертому пункту первого раздела отчета «КУДиР УСН». Пункт доходов ЕНВД» подразумевает сумму полученных доходов единоналожниками, исчисленной с применением кассового метода.

- Отчет «Анализ учета по УСН».