Кратко о патентной системе налогообложения

Интерес к ПСН обусловлен рядом преимуществ. Неоспоримыми достоинствами режима являются:

- Минимальные требования к налогоплательщикам. Право на покупку патента есть у индивидуальных предпринимателей с численностью наемных сотрудников до 15 человек. Фактический годовой оборот по облагаемому направлению не должен превышать 60 миллионов рублей. Если плательщик занимается розничной торговлей или организует общественное питание, площадь каждого используемого помещения не должна превышать 50 кв. м. Условия перевода бизнеса на систему закреплены статьями 346.43, 346.44, 346.45 НК РФ.

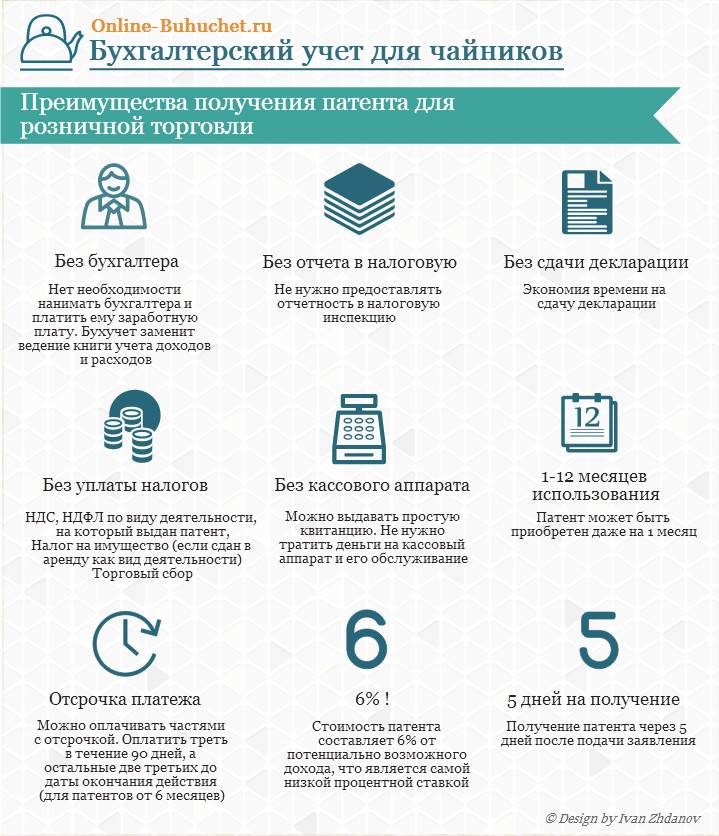

- Отсутствие деклараций. Переход на ПСН освобождает налогоплательщика от необходимости подавать отчеты в территориальные инспекции. Исключения составляют предприниматели-работодатели. Им потребуется регулярно проводить расчеты по страховым взносам и НДФЛ с вознаграждений сотрудников.

- Гибкие сроки. Купить патент можно на период до 12 месяцев. Бизнесмен самостоятельно определяет время ведения коммерческой деятельности. Это очень удобно для сезонных направлений и проектов с непрогнозируемой прибылью. Вновь зарегистрированный ИП может перейти на ПСН в начале, середине и даже в конце года. Аналогичное правило применяется в отношении действующих плательщиков УСН (разъяснения Минфина РФ № 03-11-12/26 от 07.03.13). Коммерсантам на ЕНВД придется подождать (письмо ФНС РФ № 03-11-12/33528 от 09.06.16). Менять эту систему налогообложения разрешено с начала следующего года.

- Широкий спектр направлений. Перечень видов хозяйственной деятельности, при осуществлении которых разрешено применять патентный режим, закреплен статьей 346.43 НК РФ. Список содержит 63 позиции. В него включены преимущественно бытовые услуги, народные промыслы и производство небольших объемов продукции.

- Налоговые каникулы. Региональными законами вводятся льготы для обладателей патентов производственной, научной или социальной сфер. Преференции предусмотрены для вновь зарегистрированных предпринимателей. Ставка по налогу составляет 0%, то есть от оплаты такие лица полностью освобождаются. Общая продолжительность «каникул» не превышает 2 лет (2 документа по 12 месяцев).

- Простота оформления. Бизнесмену достаточно подать в инспекцию заявление о покупке патента с указанием срока, места и вида деятельности. Сделать это нужно за 10 дней до фактического запуска проекта. Обращение рассматривают 5 рабочих суток. Оснований для отказа немного. Отклонить заявление могут при наличии задолженности за прошлые периоды, несоответствии предпринимателя установленным критериям, выявлении формальных ошибок (п. 4 статьи 346.45 НК РФ).

- Рассрочка. Внести плату придется до завершения действия документа. Если продолжительность работы на ПСН больше 6 месяцев, деньги разрешено перечислять частями. Первый взнос в 1/3 делают в течение первых 90 суток, остаток погашают до окончания срока применения режима.

В агитационных материалах власти указывают, чем выгоден патент. О недостатках чиновники предпочитают умалчивать.

Так, коммерсантам стоит помнить о страховых сборах. Учесть взносы при расчете налоговых обязательств не получится. Отчисления во внебюджетные фонды придется делать сверхстоимости патента.

Серьезным недостатком режима остается и жесткая территориальная привязка. Документ действует в границах муниципального образования, района или субъекта РФ. Если предприниматель планирует вести бизнес в городе и прилегающих к нему областях, придется заплатить дважды.

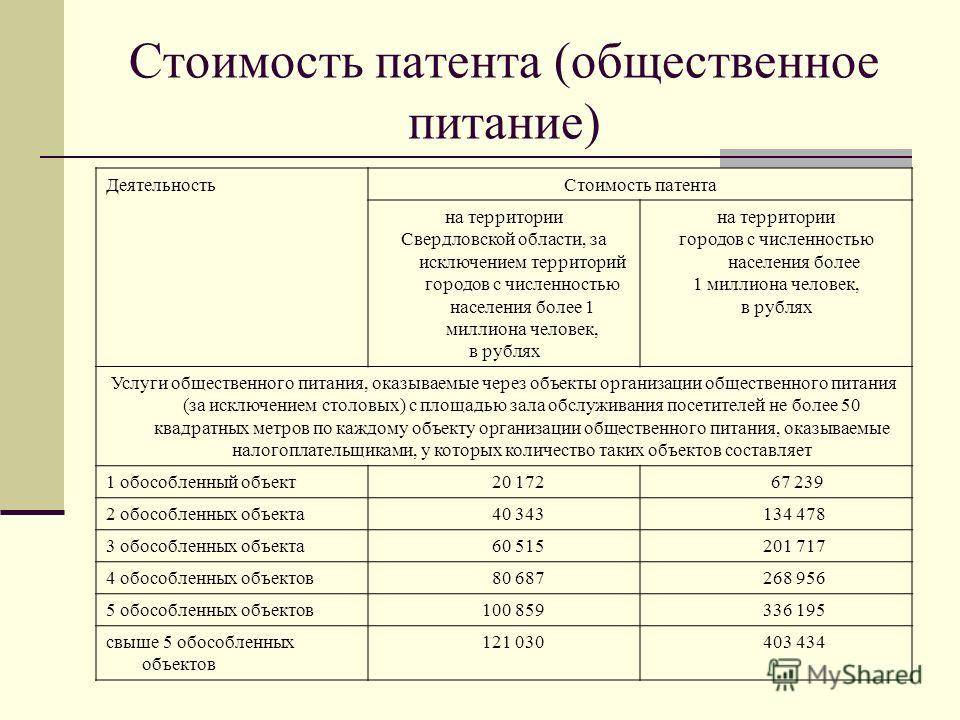

Особые правила действуют в сфере розничной торговли и общепита. При появлении дополнительной точки продаж придется приобретать новый патент. А вот если на момент обращения в инспекцию у коммерсанта имелось несколько павильонов (залов) общей площадью до 50 кв. м., можно обойтись одним документом. Условием в этом случае станет соблюдение ограничения по численности персонала и фактическому годовому доходу. Кроме того, покупать патент необходимо на каждый вид коммерческой деятельности. И это еще не все, что нужно учитывать при выборе.

Заверения в полном отсутствии отчетности при детальном рассмотрении также оказываются преувеличением. Коммерсантам приходится вести книгу учета доходов в течение всего срока действия патента. При превышении выручкой 60 миллионов рублей либо выход за ограничение по численности персонала бизнесмен автоматически переводится на ОСНО. Платить налог на имущество, НДФЛ и НДС ему приходится за весь период.

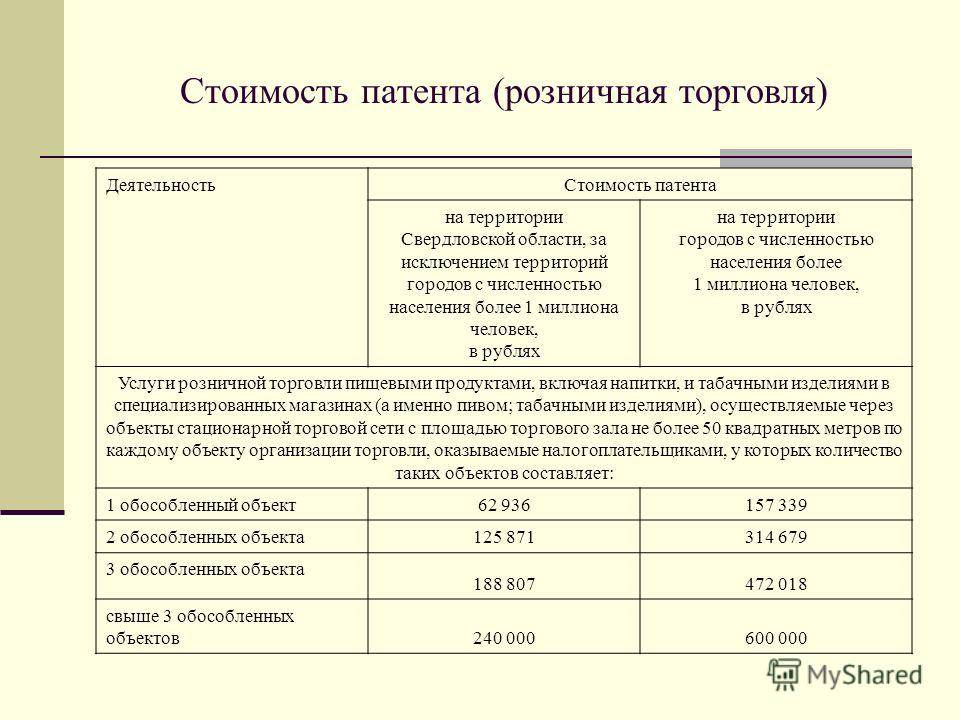

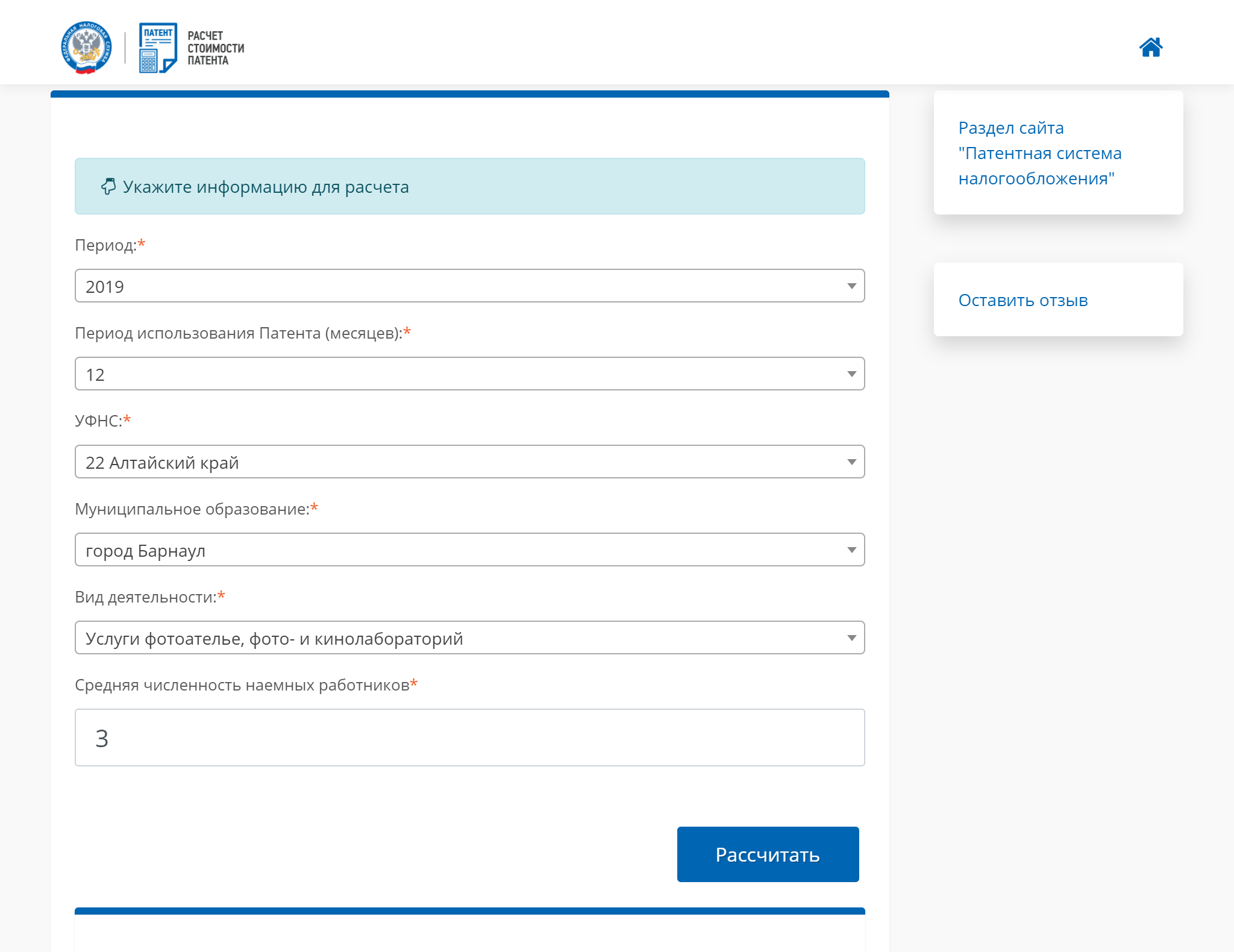

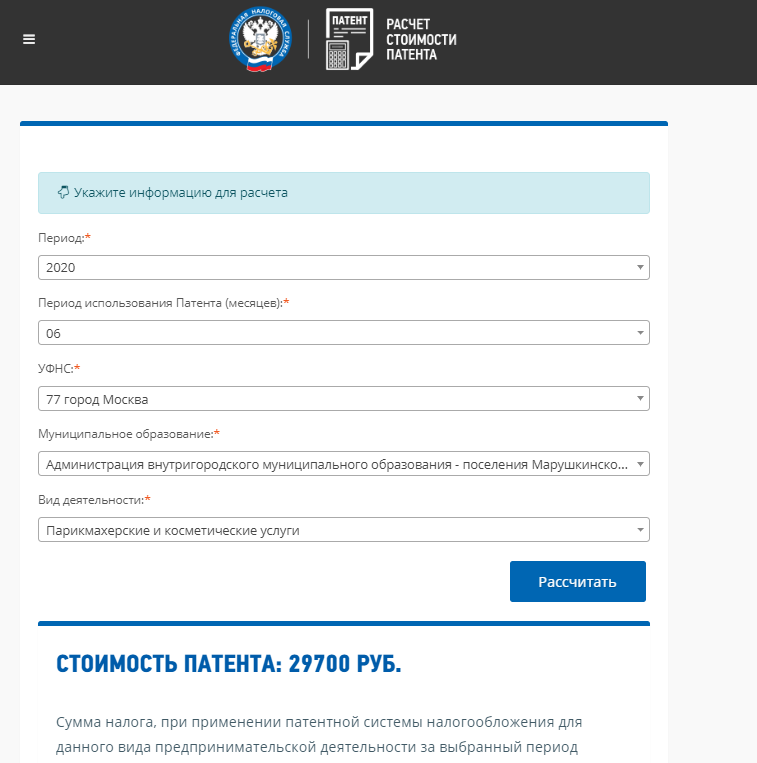

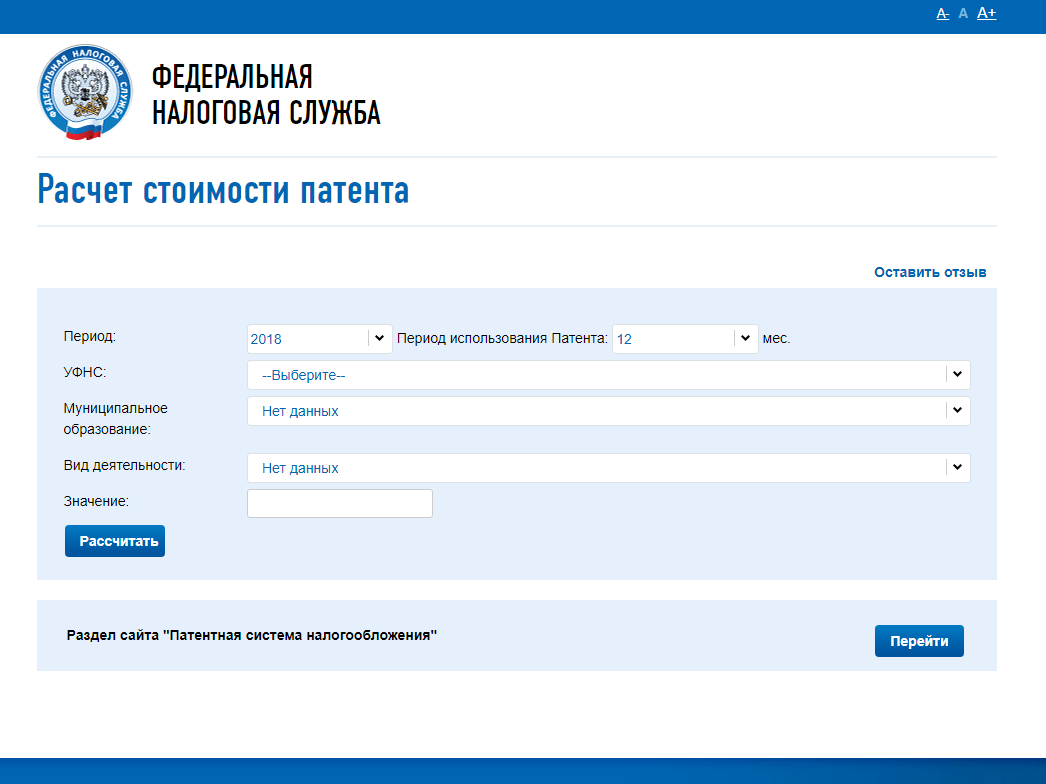

Налоговая база для патента на 2019 год

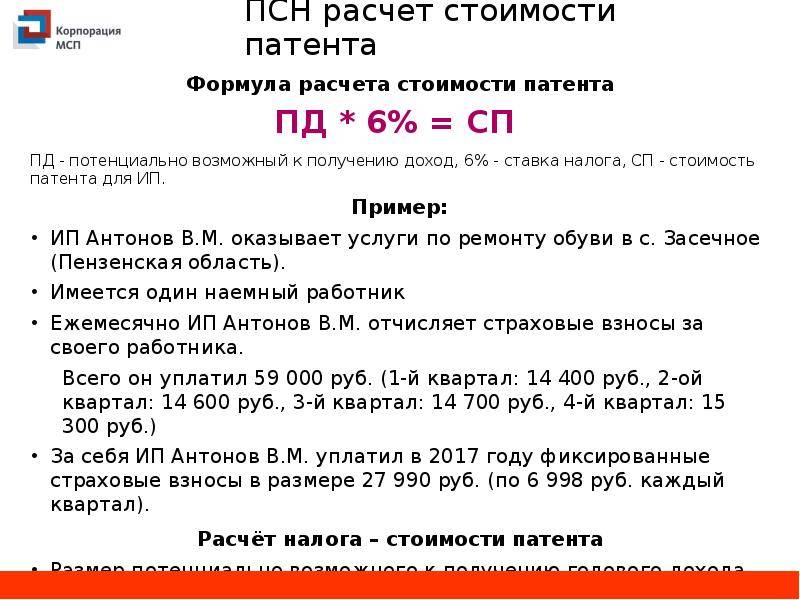

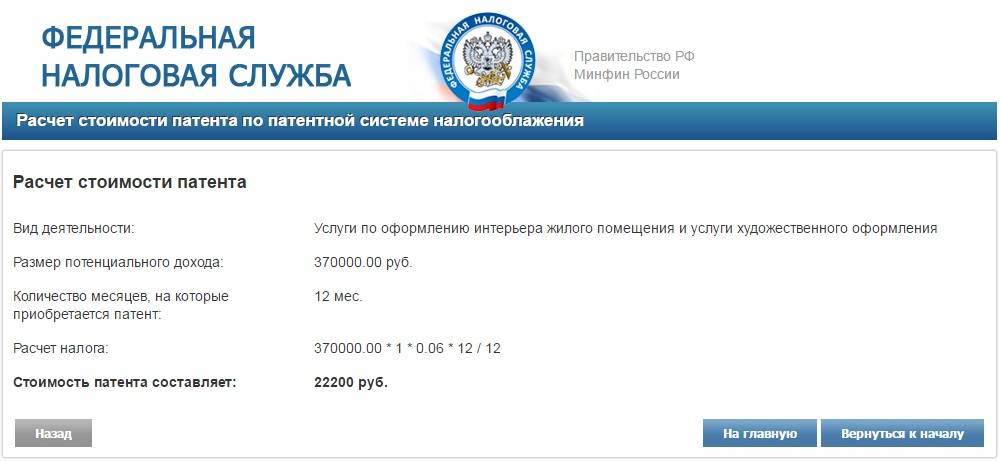

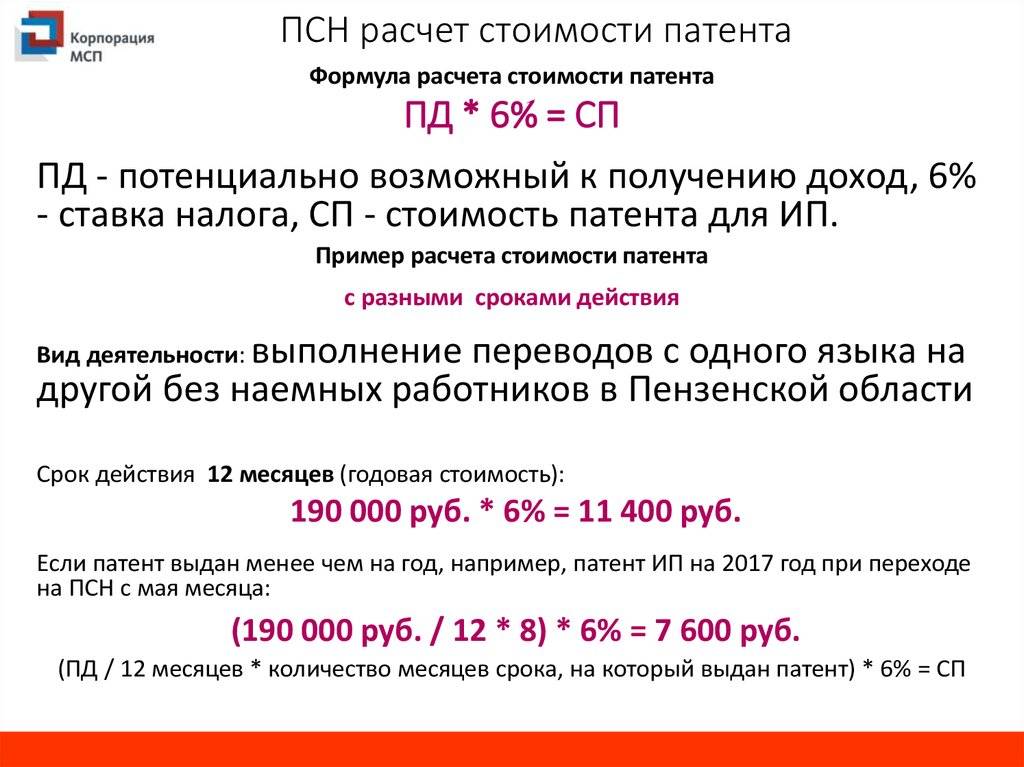

Размер налога рассчитывается по формуле:

Потенциально возможный доход х Ставка налога

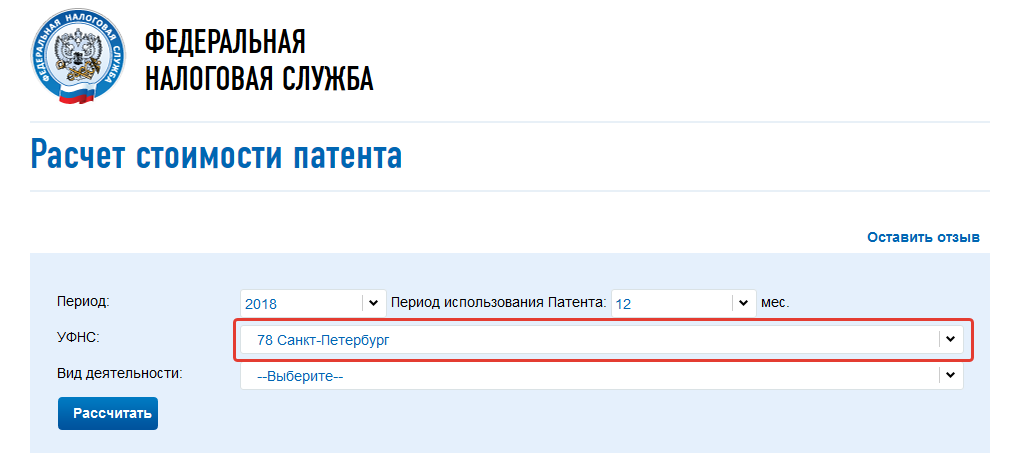

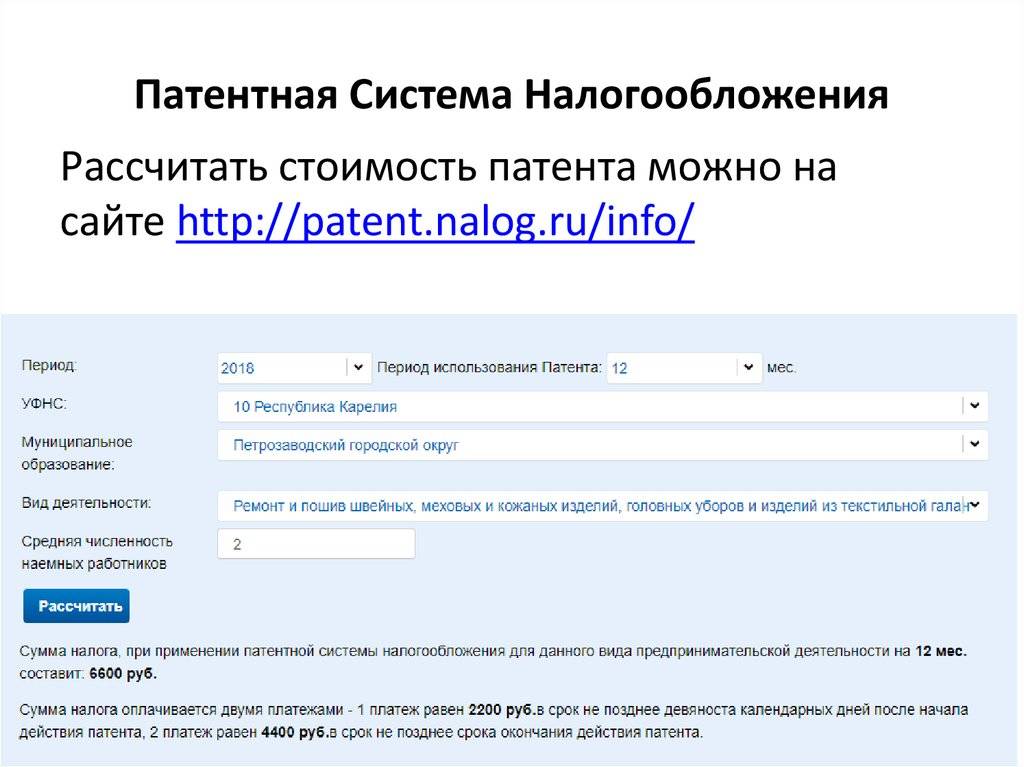

Пример расчета налоговой базы для патента

Если подсчитать помесячно, то на патент ИП будет тратить: 1650 руб. в месяц (14850/9 мес.). Если учесть, что при патенте также необходимо платить еще и фиксированные страховые взносы, составляющие 36 238 руб. за 2019 год (т.е. ежемесячно они обходятся в 3019,83 руб.), то платежи в общей сумме 4669,83 руб. могут стать для ИП с небольшими оборотами достаточно обременительными. Поэтому, прежде чем покупать патент, следует сопоставить налоговые базы при ПСН, УСН и ЕНВД, после этого только определяться с системой налогообложения.

Для чего необходима максимально возможная сумма патента? Рассмотрим этот же пример, только представим, что у ИП уже работают 15 человек, включая самого ИП.

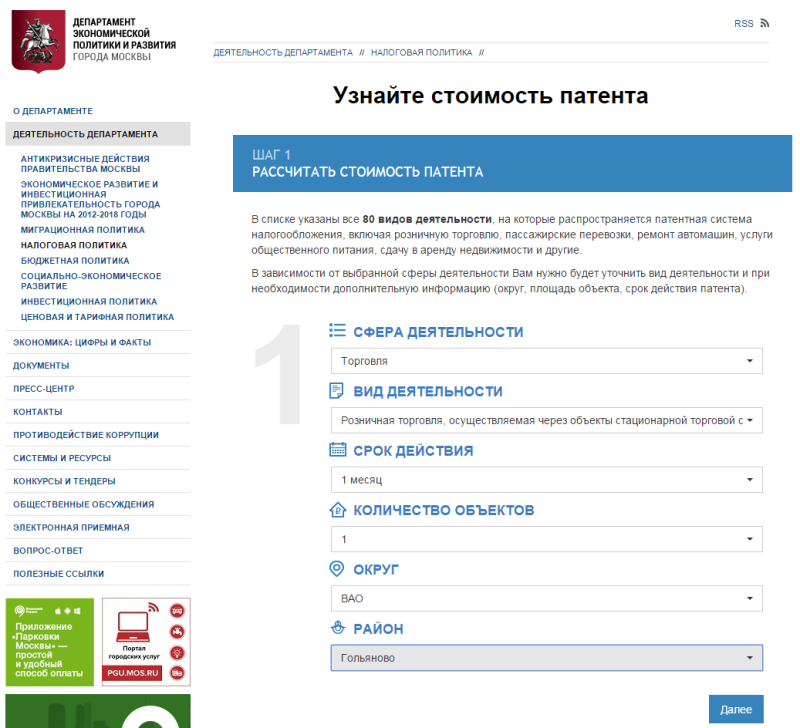

На какие виды деятельности можно купить патент

В Налоговом кодексе перечислено 80 видов деятельности, разрешённых для ПСН. Это общепит и розничная торговля, различные услуги населению, автосервисы и автостоянки, гостиницы и т.д. Но окончательное решение остаётся за региональными властями.

По новым правилам, под патент не попадают только следующие виды деятельности:

- деятельность по договорам простого товарищества или договорам доверительного управления имуществом Производство подакцизных товаров, добыча и реализация полезных ископаемых.

- оптовая торговля и торговля по договорам поставки.

- грузовые и пассажирские перевозки, если в собственности или аренде больше 20 автомобилей.

- сделки с ценными бумагами, кредитные и финансовые услуги.

В связи с изменениями в патентную систему и отменой ЕНВД местные законы будут обновлять и дополнять, поэтому важно следить за нововведениями

Как получить патент в 2022 году

Для получения патента ИП необходимо заполнить заявление и подать его в ИФНС по месту жительства в срок не позднее, чем за 10 рабочих дней до начала ведения деятельности на основе ПСН (новые ИП могут подать заявление вместе с документами на регистрацию).

Если ИП планирует вести деятельность в регионе, в котором не стоит на учете, он может подать заявление в любой налоговый орган этого субъекта РФ. Исключение составляют ситуации, когда действие патентной системы разделяется по муниципальным образованиям. В этом случае заявление подается в ИФНС того муниципального образования, в котором ИП будет вести деятельность.

Если деятельность будет вестись на территории города федерального значения (Москвы, Санкт-Петербурга и Севастополя) заявление можно подать в любую ИФНС данного города.

Примечание: при осуществлении деятельности, предусмотренной пп. 10, 11, 32, 33 и 46 (в части развозной и разносной торговли) п. 2 ст. 346.43 НК РФ заявление на ПСН подается в ИФНС по месту жительства.

Заявление можно подать несколькими способами:

- Лично или через представителя (по нотариальной доверенности).

- По почте с описью вложения.

- В электронном виде по интернету через операторов ЭДО.

В случае отправки по почте или через операторов ЭДО датой подачи заявления будет считаться день его отправки.

В течение 5 дней со дня получения заявления налоговый орган обязан выдать патент (образец патента), либо уведомить об отказе в его выдаче.

Обратите внимание, применять патент можно только в том муниципальном образовании (субъекте РФ), в котором он был получен. Если вы планируете вести деятельность в другом месте, то заявление нужно подать в соответствующий налоговый орган этого города

Примечание: законом не запрещается одновременно получать патенты в разных муниципальных образованиях России.

Как оформить патент

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

- по форме 26.5-1, утверждённой приказом ФНС РФ от 11.07.2017 №ММВ-7-3/544@

- по форме рекомендованной письмом ФНС РФ от 18.02.2020 № СД-4-3/2815@

По общему правилу заявление нужно отправить за 10 дней до начала применения патентной системы. Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Заявление можно отправить любым удобным способом: передать лично, в электронном виде с ЭЦП, через МФЦ, обычной почтой или через представителя.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Бывают ситуации, когда вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая. В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого.

Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

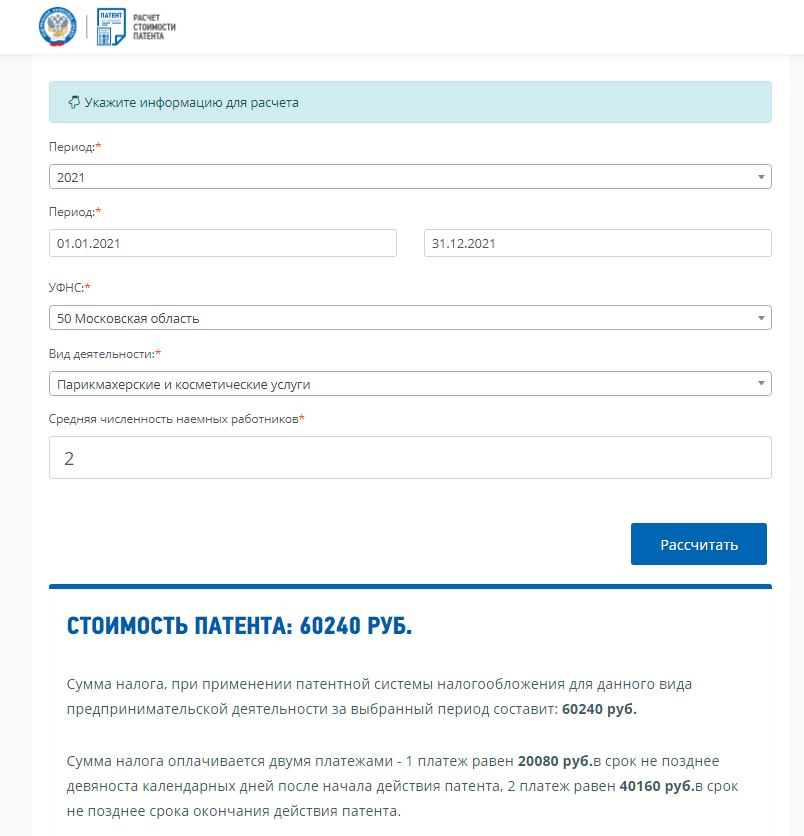

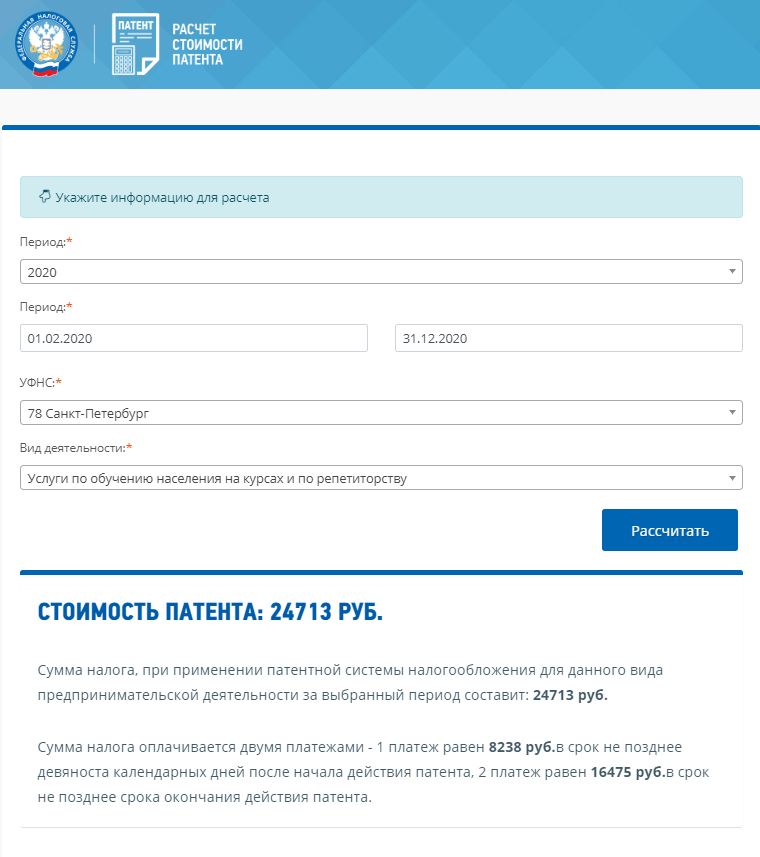

СРОКИ уплаты ПАТЕНТА, ПОРЯДОК оплаты патента для ИП

Согласно пункту 2 статьи 346.51 Налогового кодекса РФ в 2020 г. индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога патента по месту постановки на учет в налоговом органе.

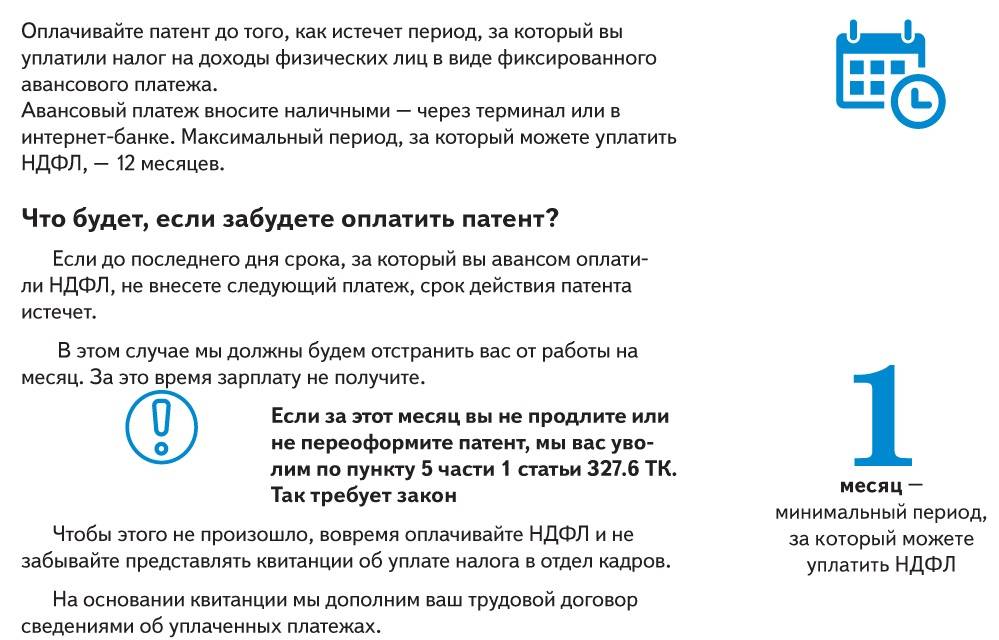

ИП, получившие патент на срок до шести месяцев (то есть, от одного до пяти месяцев включительно), уплачивают сумму налога одним платежом в размере полной суммы налога в срок не позднее срока окончания действия патента.

При этом индивидуальные предприниматели, получившие патент на срок от шести месяцев до календарного года (то есть, шесть месяцев и более), уплачивают сумму налога двумя платежами (первый платеж в размере одной трети суммы налога, второй платеж в размере двух третей суммы налога).

Существуют два варианта сроков оплаты патента ИП:1) если патент получен на срок до шести месяцев, — в размере полной суммы налога в срок не позднее срока окончания действия патента;2) если патент получен на срок от шести месяцев до календарного года можно сделать два платежа:

- в размере одной трети (1/3) суммы налога в срок не позднее 90 (девяноста) календарных дней после начала действия патента;

- в размере двух третей (2/3) суммы налога в срок не позднее срока окончания действия патента.

Если патентного налога, то ИП не слетает с патента, как было раньше.

За сколько месяцев сразу можно оплатить патент? Если ИП сделает оплату патента одним платежом на всю сумму патента, это не запрещается!

Пени и штраф за неуплату патента предпринимателя

Пени за просрочку уплаты (перечисления) налогов и сборов устанавливается согласно ст. 75 НК РФ. Уплата налогов и сборов в более поздние по сравнению с установленными законодательством сроки равна 1/300 ставки рефинансирования ЦБ от неуплаченной суммы за каждый день просрочки.

Подробнее смотрите РАСЧЕТ ПЕНИ, где рассмотрен расчет пени на калькуляторе в режиме онлайн на примере задержки авансовых платежей по упрощенному налогу УСН.

Налоговые последствия и санкции за неуплату стоимости патента в срок зависят от того, когда предприниматель оформил патент:

- до 30 ноября 2016 года включительно;

- 1 декабря 2016 года и позже.

Патент выдан по 30 ноября 2016 года включительно

В этом случае предприниматель лишается права применять патентную систему налогообложения. Он по умолчанию переходит на общий режим налогообложения с начала того месяца, с которого был выдан патент, со всеми вытекающими последствиями. Пеней и штрафа с неуплаченной (просроченной) стоимости патента не будет. Это следует из подпункта 3 пункта 6 статьи 346.45 Налогового кодекса РФ, пункта 17 статьи 13 Закона от 30 ноября 2016 № 401-ФЗ.

Патент выдан 1 декабря 2016 года и позже

Неуплата (просрочка) стоимости патента не является основанием «слета» с ПСН. За такое нарушение налоговая инспекция может не только начислить пени (ст. 75 НК РФ), но и оштрафовать предпринимателя. Это следует из статьи 122, пункта 6 статьи 346.45, пункта 2.1 статьи 346.51 Налогового кодекса РФ, пункта 17 статьи 13 Закона от 30 ноября 2016 № 401-ФЗ. Аналогичные разъяснения в письмах Минфина России от 29 августа 2017 № 03-11-12/55456, от 18 августа 2017 № 03-11-09/53124.

Запоздавшие доходы от «патентной» деятельности

Из буквального прочтения положений НК РФ можно сделать вывод, что доходы, поступившие после окончания срока действия патента, облагаются налогами по ОСН либо УСН (если ранее ИП подавал заявление о переходе на упрощенку). Ведь доход на ПСН признается кассовым методом и отражается в книге учета доходовп. 1 ст. 346.53 НК РФ; приложение № 3 к Приказу Минфина от 22.10.2012 № 135н на датуп. 2 ст. 346.53 НК РФ:

- поступления денег в кассу или на счет ИП в банке либо перечисления денег по его поручению на счета третьих лиц;

- получения дохода в натуральной форме;

- получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности предпринимателю иным способом.

Получается, что деньги, поступившие после окончания срока действия патента, уже нельзя признать доходом от патентной деятельности. И именно такого мнения придерживается МинфинПисьма Минфина от 23.01.2015 № 03-11-12/69636, от 25.11.2013 № 03-11-12/50588. А вот для судей не все так однозначно. Нам известен спор, в котором судьи пришли к выводу, что деньги, пусть даже поступившие на счет ИП после окончания срока действия патента и в отсутствие раздельного учета, но определенно связанные с ведением «патентной» деятельности, не могут формировать базу по иной системе налогообложенияПостановление АС ЗСО от 18.11.2015 № Ф04-26738/2015. Судьи мотивировали это тем, что стоимость патента не зависит от фактически полученного ИП дохода. И когда бы ни поступила плата за «патентные» услуги, налог с этого дохода следует считать уплаченным в рамках ПСН. А тот факт, что дебиторская задолженность относилась именно к деятельности по оказанию услуг, связанных с обслуживанием сельскохозяйственного производстваподп. 35 п. 2 ст. 346.43 НК РФ, и эта деятельность велась предпринимателем исключительно в рамках ПСН, инспекцией не оспаривался.

Нужно отметить, что раньше подобной точки зрения придерживался и сам Минфин: если право собственности на товары (работы, услуги) перешло к покупателю (заказчику) в период применения ПСН, то для целей иного налогового режима не учитываются ни доходы, ни расходы по этим сделкам. Даже если деньги поступили уже после окончания срока действия патента, когда предприниматель перешел на упрощенкуПисьмо Минфина от 04.10.2013 № 03-11-12/41268.

Такую позицию Минфин занимал и в отношении дебиторской задолженности по деятельности на ЕНВД, погашенной уже в период применения УСНПисьмо Минфина от 21.08.2013 № 03-11-06/2/34243. (Есть и старое судебное решение в пользу такого подходаПостановление ФАС СЗО от 03.04.2006 № А56-2051/2005.) Минфин отмечал также, что при определении базы по упрощенке нельзя учесть расходы на покупку товаров, приобретенных во время применения ЕНВД. А вот если эти товары были проданы в период применения УСН, то доходы должны учитываться как «упрощенные»Письмо Минфина от 15.01.2013 № 03-11-06/2/02.

На наш взгляд, прежняя позиция Минфина ближе к истине с экономической точки зрения. Иначе получается, что предприниматель вынужден заплатить налог по УСН или «общережимные» налоги с тех же доходов, налогообложение которых предусматривалось в рамках ПСН, то есть будет иметь место двойное налогообложение. И хотя арбитражная практика по таким спорам пока не сложилась, имеет смысл отстаивать это мнение, шансы на успех есть.

Придумал приложение для подъема грузов и суперсваи

Первый патент на изобретение я получил еще аспирантом. Я учился в аспирантуре и писал диссертацию, а для ее защиты публиковался в научных журналах. Мы с моим научным руководителем решили получить патент на разработку, которой и была посвящена диссертация.

Мы разработали компьютерную модель, которая в режиме реального времени анализирует, сможет ли грузоподъемная машина поднять груз на неподготовленной площадке. Например, при разборе завалов после землетрясения. Это очень удобно, когда нет возможности подготовить ровную площадку для работы машины.

Второй патент я получил, когда работал в «Московском метрострое». Обычно при строительстве используют традиционные сваи диаметром 1,5 м, а мы придумали использовать в качестве свай вертикальные тоннели диаметром 6,4 м и глубиной 70—80 метров.

Такие широкие сваи надежнее, позволяют строить высотные здания на неустойчивом грунте, особенно выручают в регионах, где бывают землетрясения. Еще это выгоднее по деньгам: шесть широких свай заменяют сотни обычных. И главное: с такими сваями можно строить там, где строить с обычными вообще нельзя.

Как создать платёжку на уплату патента на сайте налоговой

Тип налогоплательщика и вид платёжного документа

Налогоплательщик: Индивидуальный предприниматель или глава КФХ или физическое лицо, занимающееся частной практикой

Расчетный документ: Платежное поручение, если собираетесь платить с расчётного счёта

→ Далее

Вид платежа

Этот шаг самый сложный, потому что КБК на уплату патента несколько:

18210504010021000110 — патент, зачисляемый в бюджеты городских округов

18210504020021000110 — патент, зачисляемый в бюджеты муниципальных районов

18210504030021000110 — патент, зачисляемый в бюджеты городов федерального значения Москвы, Санкт-Петербурга и Севастополя

18210504040021000110 — патент, зачисляемый в бюджеты городского округа с внутригородским делением

18210504050021000110 — патент, зачисляемый в бюджеты внутригородских районов

Как только узнаете свой КБК, вставьте его в поле «КБК» и сразу нажмите «Далее» — остальные поля в этом блоке заполнятся автоматически.

Реквизиты получателя платежа

Здесь заполняете реквизиты налоговой, в которой стоите на учёте по патенту.

→ Далее

Реквизиты платёжного поручения

Статус лица: 09 — Индивидуальный предприниматель

Основание платежа: ТП — Платежи текущего года

Налоговый период: Годовые платежи — год, за который платите

Дата подписи декларации налогоплательщиком: не заполняете

Очерёдность платежа: 5

→ Далее

Реквизиты плательщика

Здесь просто заполняете свои реквизиты.

Статья актуальна на 05.02.2021