Возможно ли получить скидку 10% без оформления кредита?

Получить субсидию можно только при покупке автомобиля в кредит, государство не финансирует покупки автомобилей за наличные. Однако, есть один вариант. При наличии средств на покупку автомобиля, можно приобрести его в кредит, только первоначальный взнос внести в размере 85% от стоимости авто. В этом случае, к первоначальному взносу добавится 10% субсидии. Поскольку досрочное погашение кредита возможно на любом этапе, через 3 дня можно полностью внести оставшуюся сумму. Переплата, в данном случае, буде минимальна.

Мнение эксперта

Алина Николаева

Консультант по автокредитованию

Необходимо учитывать, что все банки требуют оформление полиса КАСКО на первый год. У любого гражданина есть 5 дней «заморозки», во время которых заемщик может расторгнуть договор страхования и вернуть уплаченные средства.

Следует помнить о страховании жизни от банка, которое снижает процентную ставку. На маленькую сумму финансовая защита будет минимальной и при досрочном погашении она будет пересчитана.

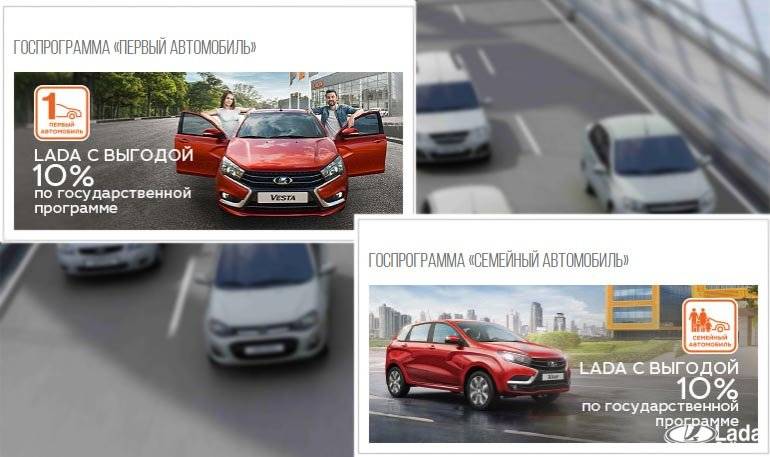

Условия программы

Программа Первый автомобиль действует до 2020 года. Воспользоваться ей смогут граждане РФ, который покупают авто первый раз в жизни.

Примечательно, что программа имеет ограниченный годовой бюджет. То есть, нельзя в любой момент получить кредит по программе, если выделенные в этом году деньги на субсидию уже закончились. Так, например, в 2017/18 годах деньги закончились в течение первых 3-х месяцев действия программы. В 2019 году она начинает действовать с 1 марта. Так что, потенциальным покупателям нужно поторопиться.

Оформляя кредит по госпрограмме, клиент должен погасить его в течение 3-х лет после получения. Это еще одно из условий.

Есть специальные требования к автомобилю. Так, его стоимость не должна превышать 1 млн руб. (в 2018 году было 1.5 млн руб.), а вес — 3.5 тонн. Еще одна отличительная особенность в том, что автомобиль должен быть собран на территории России. При этом он может быть не только отечественных марок, но и зарубежных, чьи заводы находятся в РФ.

Чтобы воспользоваться программой, заемщику нужно обратиться в банк, который предлагает кредиты по госпрограмме, к автодилеру или в автосалон.

Стоит ли брать льготный автокредит по госпрограмме

Совет в данном случае простой — автокредит по госпрограмме имеет смысл брать только если вы уже планируете покупать новый авто именно в кредит. Банки обычно не ухудшают условия автокредитов, если деньги выдаются заемщику по госпрограмме, но о некоторых нюансах нужно помнить.

Но многие заемщики оказываются разочарованы тем, что субсидию от государства съедает страхование. Страховки жизни и здоровья, а также на случай потери работы не являются обязательным требованием при оформлении автокредита. Но банки предлагают минимальную ставку именно на условиях оформления страхового полиса. Без него кредит будет дороже, хотя иногда более высокая ставка даже выгоднее.

Дополнительным требованием может быть оформление КАСКО, хотя сейчас автокредиты всё чаще выдаются без обязательного страхования самого автомобиля.

Что касается процентной ставки для автокредитов по госпрограмме “Первый автомобиль” или “Семейный автомобиль”, то она в 2021 году начинается примерно от 12% годовых. Скажем, столько просит Совкомбанк (подробнее на сайте банка). Предложения других банков отличаются не так сильно.

Субсидия от государства действительно съедается дополнительными расходами на сам кредит. Но без этой субсидии пришлось бы отдать ещё больше. Именно поэтому льготные госпрограммы — вариант для тех, кто и так собирается брать автокредит на автомобиль российского производства. Выигрыша для тех, кто готов купить автомобиль, заплатив полную сумму сразу, не будет.

Заглавное изображение: pfo.gov.ru

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Плюсы и минусы госпрограмм

За время своего существования госпрограммы вызвали немало споров и обсуждений. Пользователи нашли в них как положительные, так и отрицательные стороны.

Плюсы

Положительных моментов не так много, как хотелось бы. К ним относятся:

- Скидка на приобретение ТС. Государство оплачивает 10 или 25% от стоимости автомобиля (зависит от региона покупки).

- Минимальный первоначальный взнос. Скидка, которую предлагает государство, в некоторых банках может использоваться для уменьшения первого взноса или вместо него.

- Страховка входит в стоимость. Если суммарная стоимость автомобиля и страховки не превышает 1 млн рублей, страхование включается в цену.

- В 2018 году был отменен НДФЛ на полученные субсидии.

Минусы

К явным отрицательным моментам можно отнести:

- Обязательное оформление кредита. Участвовать в программе можно только через автокредитование, покупка машины за наличные средства невозможна. Однако, сроки кредита не имеют минимального порога. То есть, при наличии возможности, можно погасить весь кредит уже через месяц, снизив, таким образом, сумму переплат до минимума.

- Банковское регулирование программы. Кому выдать автокредит, решает не государство, а банк. И чтобы решение было положительным, претендент должен полностью отвечать условиям кредитной организации.

- Кредитование доступно лишь в некоторых банках. К программе имеет отношение ограниченный список банков-партнёров, в 2019 году его значительно сократили. Причём некоторые из них — малоизвестные и узкоспециализированные.

- Доступен ограниченный список ТС. По госпрограмме можно купить только новые автомобили российской сборки, причём большинство из них — в базовой комплектации.

- Участвуют не все дилеры. В программе имеют право участвовать только официальные дилеры. Это значительно сужает круг компаний, открытых к сотрудничеству. К тому же чаще всего от них невозможно добиться скидок и бонусов.

И ещё один довольно весомый недостаток — фирмы, которые всеми силами пытаются заработать на участниках госпрограммы. Это банки и страховые компании, навязывающие «обязательные» дополнительные услуги.

Альтернативы

- все модели АвтоВАЗа;

- внедорожники УАЗа;

- некоторые модели линейки Renault, Kia, Hyundai — какие именно модели и комплектации проще уточнить в автосалоне у дилера.

Chevrolet Niva, Nissan Terrano, Datsun on-DO и mi-DO, Volkswagen Polo и Skoda Rapid, которые раньше участвовали в программе, теперь не входят в перечень.

Некоторые компании-производители запускают собственные акции, которые схожи по условиям с льготными. Так, например, Volkswagen делает такие предложения клиентам:

- «Твой старт с Volkswagen» — акция для автолюбителей до 30 лет.

- «Положись на Polo» — для семей с двумя и более детьми.

Выберите свою программу автокредитования на сервисе Бробанк →

Об авторе

Эта статья полезная? ДаНет

Государственная программа по автокредиту

Те физические лица, которые поддерживают отечественные марки автомобилей и хотят стать их владельцами, но при этом не имеют для этого достаточного количества денежных средств, могут воспользоваться специальной кредитной программой государственного характера, подразумевающей максимально выгодные условия для заёмщика. Данное предложение было введено в действие с середины 2017 года. Сделано это было на основании специального постановления под номером 808. В 2020 году государственная кредитная программа все еще продолжает действовать, однако в несколько другом порядке, чем прежде.

Нюансы программы

Как и в случае оформления любого другого кредита, государственная программа подразумевает соблюдение ряда требований со стороны заёмщика. В первую очередь, это условие, связанное со сборкой транспортного средства, которая должна быть исключительно российской. Кроме того, выдвинуты требования, касающиеся самого автомобиля, а именно его веса и стоимости. В 2020 году физические лица, желающие взять в кредит машину, которая весит больше 3.5 тонны и стоит свыше полутора миллиона рублей, не могут стать участниками программы автокредит на “первый автомобиль”. Также огромную роль играет и то, выступало ли уже когда-то физическое лицо, претендующее на пользование программой, в роли заёмщика денежных средств на покупку автомобиля. Если кредит подобного характера потенциальный заёмщик уже брал, то на десятипроцентную скидку, предоставляемую со стороны государства, он может не рассчитывать.

Помимо того, участнику программы стоит учитывать то, что согласно ее правилам он должен погасить все кредитные обязательства на протяжении трех лет. В противном случае у него будут проблемы с законодательством. Тем физическим лицам, у которых нет водительских прав, также не представляется возможность по принятию участия в программе подобного характера. Еще одним критерием является гражданство. Скидка на покупку машины в размере десяти процентов предоставляется только гражданам России, причем тем, которые не принадлежат к числу собственников каких-либо средств передвижения. Таким образом, при наличии машины, оформленной на будущего заёмщика, подавать на участие в государственной программе бессмысленно.

Какие потребуются документы

Список документации, который понадобится предоставить физическому лицу, чтобы взять транспортное средство в кредит с помощью государственной программы, зависит от того, с каким банком оно будет сотрудничать. Существует базовый перечень документов, однако он не всегда может являться исчерпывающим. В связи с этим перед началом оформления кредита настоятельно рекомендуем связаться с сотрудниками банка и потребовать от них огласить все бумаги, которые понадобятся. Зачастую основной список документации выглядит следующим образом:

- Водительские права – это один из видов документов, без наличия которого не получится взять автомобиль в кредит. Физическое лицо, желающее стать владельцем машины, должно уметь управлять ей и иметь документальное подтверждение своих навыков. Даже если потенциальный заёмщик начал проходить курсы, но на момент оформления государственной программы еще их не окончил, то ему откажут в предоставлении кредита.

- Паспорт – так как программа предусмотрена для физических лиц, имеющих российское гражданство, то данный факт необходимо подтвердить с помощью паспорта. Допускается как предоставление оригинала данного документа, так и его копий. Однако в случае использования второго варианта заемщик должен учитывать, что копии страниц паспорта должны быть заверенными. Понадобятся копии первых двух страниц, а также листа с пропиской.

- Документы, связанные с доходами, – для того чтобы кредитор пребывал в полной уверенности в том, что заемщику под силу со временем выплатить задолженность, ему понадобится два документа. Первый – это справка по образцу 2-НДФЛ, содержащая данные о размере заработной платы физического лица, а также сумме доходов, поступающих из дополнительных источников (если они имеются), а второй – это документ с информацией о месте трудоустройства.

- Дополнительная документация – в некоторых случаях у заёмщика могут попросить предъявить его личный идентификационный номер налогоплательщика, а также документ, свидетельствующий о том, что он не относится к числу собственников автотранспортных средств. Кроме того, может понадобиться комбинация цифр, из которой состоит страховой лицевой счет, присвоенный физическому лицу в системе пенсионного страхования.

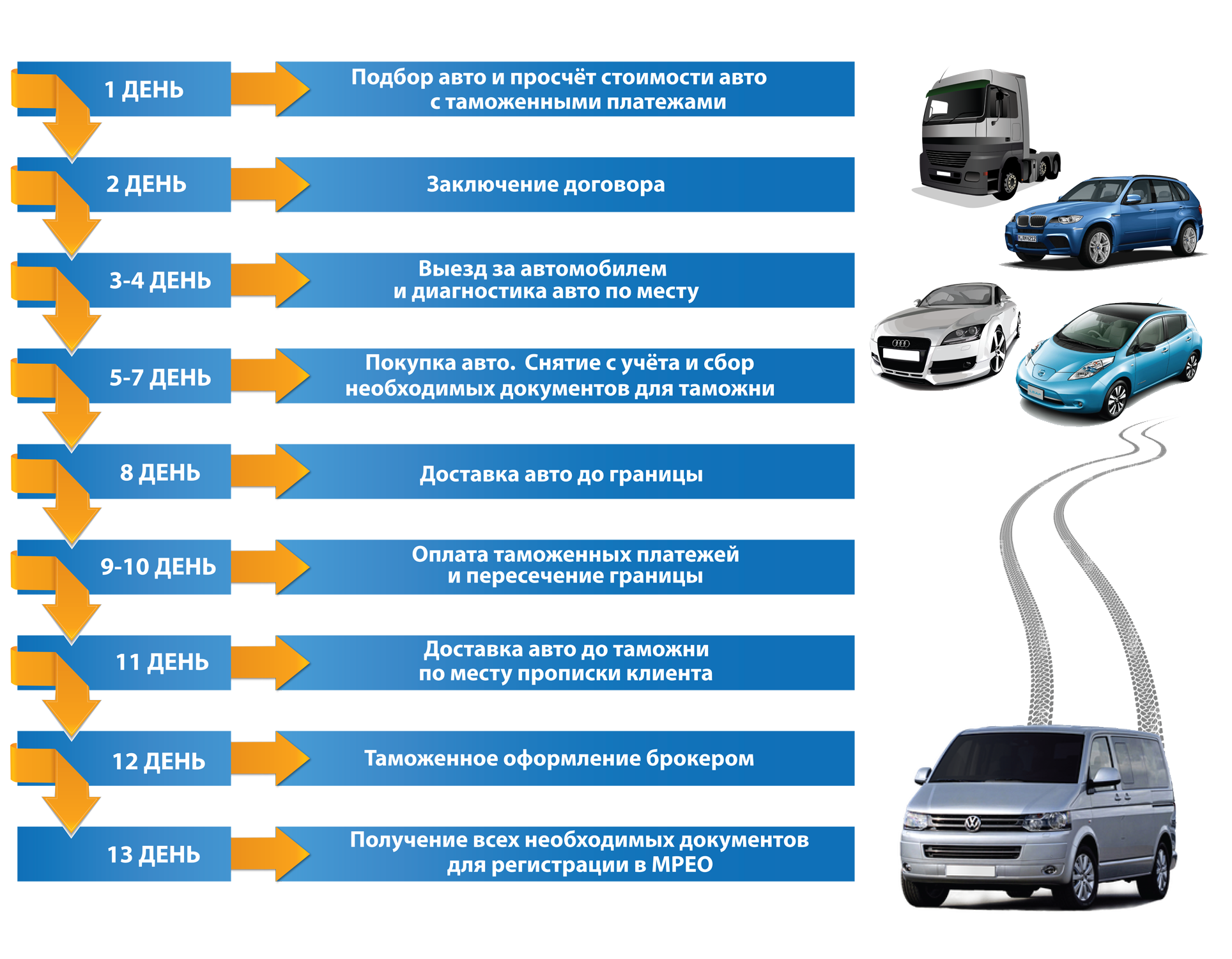

Как получить скидку: пошаговая инструкция

В 2019 году автокредит по госпрограммам «Первый» и «Семейный» автомобиль оформляется по стандартной схеме. Пошаговый алгоритм состоит из 5 этапов.

Шаг 1: найти подходящий автомобиль

В первую очередь нужно найти автомобиль, который будет соответствовать требованиям госпрограммы. Процедуру проводят в автосалоне или дилерском центре.

Шаг 2: выбрать банк

Когда машина выбрана, потенциальный владелец начинает искать банк для оформления льготного автокредита. Нужно подобрать наиболее оптимальный вариант из списка, проанализировав условия в каждой организации. Затем в банк направляют заявку на оформление автокредита.

Шаг 3: собрать документы

Банк предоставляет список документов, которые необходимо подготовить. Заёмщик должен собрать полный пакет, затем проверить его на соответствие требованиям госпрограммы и банка. Как правило, документы проверяются в течение 5–14 рабочих дней, после чего кредитная организация одобряет или отклоняет заявку.

Шаг 4: заключить сделку

Если заявку одобрили, покупатель повторно приходит в банк и подписывает договор

Очень важно внимательно изучить документ, чтобы потом не столкнуться с подводными камнями и избежать проблем с выплатой кредита. После подписания договора кредитная организация переводит деньги на расчётный счёт продавца, а последний вручает покупателю документы на машину

Шаг 5: передать в банк документы на ТС

После заключения сделки покупателю предстоит поставить транспортное средство на учёт в соответствующие органы. Затем документы на покупку передаются сотрудникам банка. Так, по условиям программы машина переходит в обременение банка до тех пор, пока заёмщик полностью не погасит кредитную задолженность. В этот период новоиспечённый собственник не имеет права дарить или продавать автомобиль.

Общие сведения

Сроки программы

Тем не менее, правительство продлило действие программы до 2022 года, а сами условия кредитования стали более привлекательными. Теперь автомобиль на льготных условиях может получить практический каждый гражданин РФ, для этого достаточно подтвердить свою платежеспособность и соответствовать основным критериям заемщиков, которые выдвигает финансовая организация.

Программа государственного автокредитования предполагает частичную оплату для клиента процентной ставки по кредиту. Сегодня максимальная процентная ставка, оплачиваемая государством, составляет 6,7%. Это дает возможность банкам сохранять доходность при кредитовании граждан по данной программе, получая часть денег от заемщиков, а остальную часть от государства.

Задачи программы

Цель государственного субсидирования покупки автомобилей:

- Поддержка отечественного автопрома. По условиям программы приобрести можно только отечественные автомобили или автомобили иностранного производства, собранные на территории России.

- Поддержка граждан при выплате автокредита. Льготное субсидирование покупки автомобилей предполагает частичную компенсацию процентов по кредиту на автомобиль.

- Повышение активности на автомобильном рынке России. С начала действия программы льготного кредитования количество займов в сфере автокредитования существенно выросло. За девять месяцев 2021 года было приобретено чуть больше 200 000 автомобилей – это практически 2/3 всех автомобилей, которые за это время были оформлены в кредит. После прекращения действия данной программы вероятнее всего спрос на автомобили отечественной сборки или производства существенно снизиться, что, естественно отразиться на состоянии российской экономике.

Условия автокредитования

Условия по программе государственной поддержки:

- 1450 000 рублей – максимальная стоимость автомобиля, который можно приобрести по программе государственного субсидирования сегодня. Первоначально эта сумма была равна 750 000 рублей.

- Начальная ставка по автокредиту – не менее 18% в год.

- Срок кредитования – до трех лет.

- Наличие первоначального взноса сегодня является не принципиальным условием. Наличие и размер первоначального взноса устанавливается непосредственной программой финансирования выбранного банка. До принятия изменений в программе в 2021 году наличие первоначального взноса было обязательным условием, его размер был не менее 20%.

- Приобретаемый автомобиль остается в залоге у банка до полного погашения займа, ПТС на автомобиль храниться в банке до полной выплаты кредита.

- Автокредит с господдержкой действует только на отдельные марки автомобилей. Сегодня по программе можно приобрести автомобили, которые собираются на территории России – ВАЗ, КИА, Пежо, Хендай, Фольцваген, Рено и некоторые другие. Полный список автомобилей представлен на официальном сайте государственного кредитования. Но банки имеют права ограничить перечень кредитуемых автомобилей по своим соображениям.

- Государственная субсидия не выдается на автомобили, бывшие в употреблении. Субсидия выдается только на автомобиле возрастом не старше одного года и не стоявшие ранее на учете.

- Масса автомобиля по программе субсидирования не должна быть больше 3,5 тонн.

ВАЖНО: наличными деньгами размер субсидии не выдается, она предоставляется только при оформлении кредита в виде снижения процентной ставки на установленный размер процентов. Кроме снижения процентной ставки программе предполагает предоставление льготных условий оформления КАСКО

Кроме снижения процентной ставки программе предполагает предоставление льготных условий оформления КАСКО.

Особенности получения кредита в банке по программе “Первый автомобиль” в 2021 году

После того, как потребитель выбрал транспортное средство, которое желает купить, в автосалоне, который поддерживает льготные государственные программы, следует получить одобрение от банковской организации. Обратиться клиент имеет возможность только в банк, который выступает в качестве партнера конкретного дилерского центра. Оформление кредита является возможным прямо в автомобильном салоне, благодаря чему клиент может сэкономить свое время, так как отправляться в банковскую организацию вовсе не является обязательным. Для того, чтоб клиент мог получить положительный вердикт от банка, ему нужно соответствовать нижеизложенным требованиям:

- автокредиты а льготных условиях по программе «Семейный автомобиль» предоставляются только физическим лицам, которые достигли совершеннолетнего возраста, но являются младше 75 лет;

- участники государственных программ в обязательном порядке должны быть гражданами Российской Федерации;

- клиенты должны быть платежеспособными, что предстоит подтвердить банку одним из способов:

- o предоставить сотруднику банка справку о доходах, которую можно получить по запросу на месте работы;

- o если оформление кредита осуществляется индивидуальным предпринимателем, нужно предоставить налоговую декларацию, в которой указаны данные за последний отчетный период.

- Клиент должен работать на последнем месте работы более трех месяцев.

Участие в государственной льготной программе автокредитования «Семейный автомобиль» дает возможность гораздо более выгоднее приобрести автомобиль на максимально выгодных условиях. Первый взнос по кредиту совершенно не является обязательным, так как скидка, которая предоставляется государством, и является взносом по кредиту. За счет этого клиенты имеют возможность купить новую машину в более улучшенной комплектации, но при этом совершенно не выбиться из бюджета, который был заранее запланирован. Кредит предполагает более выгодную процентную ставку, нежели та, которую предлагают банковские организации при стандартном автокредитовании. Ежемесячные платежи, которые нужно оплачивать в банк, являются абсолютно фиксированными. Благодаря этому заемщики имеют отличную возможность планировать свой семейный бюджет.

При вынесении вердикта от банковской организации по поводу выдачи денежных средств наибольшую роль играет именно платежеспособность клиента

Как раз на данный аспект наиболее обращают внимание сотрудники банка. Следует принять во внимание, что банковские организации имеют возможность немного изменять какие-либо требования

поэтому в разных банках они часто отличаются. По этой причине для того, чтоб узнать более детальную информацию, клиенту потребуется позвонить на горячую линию банковской организации, где планируете брать автомобильный кредит. Именно там вы сможете в полной мере уточнить все важные детали. Компетентные сотрудники предоставят полный пакет требуемых документов для оформления кредита, который действует в их банке. Некоторые банковские организации требуют автострахование КАСКО или ОСАГО, так как все-таки залогом по кредиту выступает сам автомобиль, который взят в кредит. Но автомобильную страховку можно включить в общую сумму кредита.

Города, где действует программа

Для участия в госпрограмме нужно ориентироваться на те банковские организации, которые предоставляют льготный кредит. Офисы этих банков присутствуют не во всех городах страны.

В некоторых населенных пунктах присутствует сразу несколько банковских отделений различных организаций, которые являются участниками программы. При выборе наиболее подходящего варианта человек должен внимательно проанализировать предлагаемые тарифные планы.

Особенности кредитного предложения напрямую зависят от размера первоначального взноса по кредиту и полноты представленного пакета документов.

Комментарии: 4

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Клавдия Трескова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

- Светлана 14.01.2021 в 03:41 Как поступить, если дилер при оформлении кредита по Госпрограмме навязывает определённый банк и помимо КАСКО, ещё страхование жизни и дорожную карту? Ответить ↓ Клавдия Трескова 14.01.2021 в 12:09Автор записи

Уважаемая Светлана, если вы однозначно уверены в том, что страхование жизни вам не нужно, вы вправе отказаться от него на законных основаниях. В большинстве случаев банки после этого поднимают процентную ставку. Вы можете поступить и по-другому, изначально согласиться на страхование жизни, а потом от него отказаться в период охлаждения. О том как это сделать, читайте в отдельной статье. С навязыванием банка дело обстоит сложнее. Дело в том, что по госпрограмме работают далеко не все банки, а только те, которым это разрешено. На 14.01.2021 года в этот перечень входит только 26 российских банков.

Ответить ↓

Аноним 18.04.2020 в 20:19

Где можно найти информацию,о Кредитной истории ?

Ответить ↓

Анна Попович 20.04.2020 в 14:03

Уважаемый клиент, вы можете запросить кредитную в одной из специализированных компаний, подобранных по этой ссылке.

Ответить ↓

Условия программы

Суть программы состоит из следующих аспектов:

- государство платит некоторую сумму первичного взноса по автокредиту в размере 10%;

- цена не может превышать 1500000 рублей, максимум скидки – 150000 рублей. До 2020 года лимит суммы покупки составлял 1450000 рублей, в связи с хорошим ходом программы был изменён в большую сторону;

- период автокредита равняется трём годам, если человеку банк предоставляет кредит только на больший срок, то программа не действует;

- приобретение автомобиля возможно только посредством автокредита, нельзя воспользоваться скидкой при приобретении за наличные;

- транспортное средство должно быть произведено на территории Рофссийской Федерации;

- максимум процентной ставки по автокредиту составляет 11.3% за счет того, что государство компенсирует банкам-кредиторам 6.7% по выданному кредиту.

Не каждый человек, проживающий в Российской Федерации сможет воспользоваться это программой, должны быть соблюдены следующие условия:

- у гражданина должно быть в наличии непросроченное водительское удостоверение, которое даёт ему право водить транспортное средство;

- обязательно наличие гражданства Российской Федерации;

- у участника не должно быть автотранспортных средств, собственником которых он являлся раньше.

Возрастных ограничений и ограничения по месту прописки нет. Однако, чтобы попасть под программу, участник должен подходить по возрасту и доходу под требования банка- кредитора.

Дополнительные требования к заёмщику, которые может предъявить банк в связи с Постановлением РФ №364:

- у заёмщика не должны присутствовать другие кредитные договоры на приобретение автомобиля;

- заёмщик обязан предоставить обязательство о том, что он не намерен заключать иные кредитные сделки на приобретение транспортного средства.

Можно ли участвовать в программе, если человек получил транспорт по наследству?

Кому доступен льготный автокредит

Участие в акции доступно не всем жителям РФ. Существуют требования, которым должны соответствовать те, кто хочет приобрести машину по льготе.

Кредит выдаётся только людям, являющимся гражданами РФ, получившим водительские права и не владевшим прежде никаким автотранспортом. Кроме того, программа делится на 4 подкатегории:

- «Первый автомобиль». У человека, который хочет в ней участвовать, не должно быть плохой кредитной истории. Он не может быть безработным или работать неофициально. Если автокредит уже оформлен ранее на другую машину, в предоставлении льготы будет отказано.

- «Медицинский работник». Подходит для тех, кто работает в муниципальных медицинских учреждениях. Желающим воспользоваться предложением необходимо подтвердить трудоустройство.

- «Семейный автомобиль». Кандидат должен воспитывать одного или нескольких детей, не старше 18 лет и не младше 6 месяцев. Сюда же относится ситуация, когда ребёнка воспитывает опекун или попечитель, кроме того, право на участие имеют неполные семьи. Обязательным требованием, как и в других вариантах, является официальное трудоустройство и отсутствие других кредитов на авто.

- «Trade-In». Этот способ разработан для тех, у кого уже имеется машина возрастом не более 6 лет, бывшая во владении год или менее. В этом случае владелец может продать её дилеру, чтобы оплатить часть первоначального взноса по автокредиту. Он будет предоставлен после подтверждения продажи с помощью копии ПТС. Больше про систему Трейд ин.

Суммирование льгот не предусмотрено. Воспользоваться сразу несколькими скидками не получится, так как они несовместимы. Кроме того, госпрограмма не сочетается с программой Утилизации, по причине того, что её участниками могут стать только те, кто не являлся владельцем автотранспорта ранее.

Нюансы и частые вопросы

Можно ли объединить скидки по программам «Семейный» и «Первый» автомобиль?

Даже если семья попадает под действие сразу двух программ, скидки не суммируются. Покупателю придётся сделать выбор, по какой программе он хочет приобрести машину в 2019 году. Но если у обоих супругов в семье есть права, они оба могут участвовать в разных программах и купить два автомобиля.

Утилизация и «Первый автомобиль»: можно ли участвовать одновременно?

Главное правило программы «Первый автомобиль» – гражданин не может участвовать, если у него в собственности были машины. А программа утилизации предусматривает обмен предыдущего авто. Правила друг другу противоречат, поэтому объединить программы не удастся.

Какие города участвуют в госпрограммах?

Кредитные фирмы, участвующие в госпрограммах, в 2019 году работают лишь в некоторых городах. К ним относятся:

- Москва;

- Санкт-Петербург;

- Самара;

- Казань;

- Нижний Новгород;

- Уфа;

- Новосибирск;

- Волгоград;

- Челябинск;

- Екатеринбург;

- Ростов-на-Дону.

Это неполный список городов, принимающих участие в программах. Чтобы выяснить, действует ли проект в родном городе потенциального заёмщика, необходимо изучить условия в местных банках.

Что делать, если автосалон не предлагает программу «Первый автомобиль» или «Семейный автомобиль?

В вопросах кредитования автосалон полностью зависит от банка, с которым работает. Если банк не является партнёром программы господдержки, клиент на законных основаниях получает отказ. В этом случае придётся искать автосалон, поддерживающий льготное кредитование.

Есть и возрастные ограничения?

Закон не предусматривает возрастного ограничения ни для одной из программ. Требования предъявляются только к возрасту детей заёмщика, если речь идёт о программе «Семейный автомобиль»: они должны быть младше 18 лет. Но в ряде случаев требования может предъявлять банк. Так, некоторые организации соглашаются сотрудничать только с клиентами в возрасте от 21 года до 65 лет.

Доступна ли программа, если ранее гражданин получил машину в наследство?

Согласно правилам, стать причастным к программе «Первый автомобиль» может только человек, в собственности которого автомобили никогда не числились. При этом не имеет значения, каким образом предыдущая машина попала к владельцу. А наследование ТС по умолчанию делает получателя владельцем авто. Это означает, что наследник не допускается к льготному кредитованию.

Обязательно ли страхование жизни?

Условия программ «Первый» и «Семейный» автомобиль подробно описаны в Постановлении Правительства No364 от 16.04.2015г. В этих правилах ни слова не сказано о том, что участник программы обязан страховать свою жизнь. Поэтому банки, которые навязывают эту услугу как обязательную, нарушают закон.

Если в семье есть приёмный ребёнок

Основные правила программы «Семейный автомобиль» гласят, что претендовать на участие может только родитель двоих и более несовершеннолетних детей. Это могут быть как родные дети, так и усыновлённые. Поэтому семьи с приёмными детьми имеют полное право на льготное кредитование, но только в том случае, если усыновление оформлено по закону. Если ребёнок взят под опеку, а не усыновлён, участие невозможно.

Если муж и жена в разводе

Если возможный участник соответствует остальным требованиям, расторжение брака никак не влияет на получение скидки по программе «Семейный автомобиль». Но банки в основном одобряют автокредиты только тому родителю, с которым дети проживают постоянно. Этот факт придётся подтвердить документально.

Госпрограммы «Первый» и «Семейный» автомобиль получили в России немалую популярность. Но не во всех случаях выгода так велика, как хотелось бы покупателю. Поэтому стоит заранее изучить все условия и понять, стоит ли игра свеч.

Условия программ поддержки в 2019 году

Чтобы купить машину по льготе, необходимо запросить эту возможность в банке или автосалоне. Напрямую обращаться в госструктуры бессмысленно, так как эти программы не курируются ни одним ведомством.

По обеим программам предлагаются совершенно одинаковые льготы: скидка 10% (или 25% для проживающих на Дальнем Востоке) на автокредитование. Но требования к претендентам немного разные.

| «Первый автомобиль» | «Семейный автомобиль» | |

| Требования к претендентам | ||

|

Последнему пункту уделяют особое внимание. Его выполнение гарантирует, что автомобиль покупают именно для использования, а не на продажу

Так как программы направлены на стимулирование автомобильного производства в России, кредиты выдаются только в рублях, а приобрести можно только новый автомобиль, собранный на территории РФ.

Сроки действия программ «Семейный автомобиль» и «Первый автомобиль»

В 2019 году программы начали действовать 1 марта, а уже 1 июля были перезапущены. Ожидается, что действие продлится до 2021 года. Но по факту программы будут закрыты после того, как закончатся выделенные бюджетные деньги. Глава Минпромторга пояснил, что в 2019 году на кредитование было выделено 6 млрд рублей, а на лизинг — 4 млрд рублей.

В масштабе всей России суммы не такие уж и большие, поэтому претендентам на получение машины стоит поторопиться с подачей документов. Как показывает опыт прошлых лет, средства расходуются очень быстро.

Список автомобилей

Особенно рьяно поддерживают решение правительства представители заводов «АвтоВАЗ», «Камаз» и Renault. Это не удивительно — именно их машины пользуются у покупателей наибольшим спросом. Так, из продаж с марта по май 2019 года 20% пришлось на «Лады». А у Renault в тот же период зафиксировано 4574 продажи по программам «Первый автомобиль» и «Семейный автомобиль».

Итак, в госпрограмме 2019–2020 годов участвуют марки:

- Chevrolet Niva, Chevrolet Aveo, Chevrolet Cobalt Chevrolet Cruze в нескольких комплектациях;

- Lada Vesta, Lada 4х4, Lada Samara, Lada Granta, Lada Largus, Lada Priora, Lada Granta, Lada Kalina;

- Mazda 3 в нескольких комплектациях;

- Mitsubishi Lancer в нескольких комплектациях;

- Nissan Almera, Nissan Note, Nissan Tiida в нескольких комплектациях;

- Citroen C-Elysee Citroen C4 в нескольких комплектациях;

- Daewoo Nexia, Daewoo Matiz, Volkswagen Polo в нескольких комплектациях;

- Opel Astra, некоторые комплектации;

- Peugeot 301, Peugeot 408 в нескольких комплектациях;

- Ford Focus в нескольких комплектациях;

- Hyundai Solaris, все модели Bogdan, UAZ и «ЗАЗ»;

- Toyota Corolla в начальных комплектациях;

- KIA Rio, KIA Cee’d в нескольких комплектациях;

- Skoda Fabia, Skoda Octavia в нескольких комплектациях;

- Renault Logan, Renault Sandero и Renault Duster в нескольких комплектациях.

Есть одно важное условие — цена машины. В 2018 году можно было купить машину в пределах 1,45 млн рублей, годом позже эту цифру урезали до 1 млн рублей

Банки-партнёры программ

В рамках госпрограмм автокредита «Семейный автомобиль» и Первый автомобиль» свои услуги предлагают лишь некоторые банки РФ. Это:

- ООО «Сетелем Банк»;

- ПАО «ВТБ 24»;

- ООО «Фольксваген Банк РУС»;

- АО МС Банк РУС;

- ПАО «Банк УралСиб»;

- ПАО НКБ «РадиоТехБанк»;

- АО «ТатСоцБанк»;

- ПАО «Совкомбанк»;

- ПАО «СаровБизнесБанк»;

- ПАО АКБ «Энергобанк»;

- АО «РН Банк»;

- ООО «ПСА Банк Финанс Рус»;

- ООО «Русфинанс Банк»;

- ПАО «Плюс Банк»;

- АО «Газбанк».

Требуемые документы

Для участия в госпрограмме потенциальный участник собирает пакет документов. Большая часть бумаг в обеих программах идентична, но небольшие отличия всё же имеются.

| «Первый автомобиль» | «Семейный автомобиль» |

|

Кроме того, банк может потребовать и дополнительные документы, чтобы убедиться в платежеспособности заёмщика.