Как получить?

Такой вычет не предоставляется в автоматическом режиме. Для того, чтобы его получить, необходимо подготовить пакет документов и обратиться с ним в налоговую инспекцию.

В ФНС

После того, как будет сделано обращение в налоговую, на рассмотрение вопроса уйдёт четыре месяца. После этого вычет может быть получен в сумме, которая не превышает весь налог, уплаченный в течение отчётного (предыдущего) года.

У работодателя

Есть и другой вариант. Сначала также нужно с подготовленными документами прийти в налоговую инспекцию. В течение месяца будет получен письменный ответ. Его нужно будет подать в бухгалтерию.

После этого на сумму вычета будет уменьшена величина подоходного налога. Поскольку обычно суммы за один месяц для этого не хватает, оставшаяся часть будет погашаться в течение последующих месяцев до полного исчерпания.

Налоговый вычет при ипотечном страховании

Получить налоговый вычет могут лица, которые планируют оформлять ипотечный кредит. С января 2015 года это было закреплено на законодательном уровне

Обратите внимание, что здесь не подойдет комплексное ипотечное страхование. Оно подразумевает страхование жилплощади, жизни и здоровья страхователя, титула и даже ответственности

Этот вид дешевле для клиента и удобнее для страховой компании, но вернуть 13% по НДФЛ не удастся.

Чтобы получить вычет при ипотечном страховании необходимо выполнить несколько условий:

- оформить отдельный договор на страхование жизни;

- срок действия должен быть от 5 лет;

- соблюсти правила относительно страхователя и выгодоприобретателя.

При соблюдении этих сроков вы получите желанные выплаты. Технически отличий от вышеописанных типов страхования практически нет. Потребуется аналогичный пакет документов, которые вы должны подготовить для похода в налоговую службу.

Если у вас оформлен комплексный договор, то не стоит рассчитывать та такую на выплату, как страхование жизни вычет по НДФЛ. Проблема заключается в том, что в таком полисе указана общая сумма, поэтому выделить затраченные средства именно на страховку жизни проблематично. Исключение является тот случай, когда банк или страховщик смогли выдать отдельную справку, в которой указаны конкретные суммы на каждый тип страховки. Если срок составляет менее 5 лет или выгодоприобретателем является банк, то вычет налогоплательщик не получает.

Перед оформлением ипотеки важно посчитать, что будет выгоднее. Далеко не всегда есть смысл оформлять страхование жизни отдельно и ожидать 13%

Комплексные договоры достаточно выгодные. Если договор был оформлен раньше 2015, страхователь на основе законодательства гарантированно получит средства по вычету. Если квартиру покупали в ипотеку с созаемщиком, то каждый из участников может вернуть свою долю.

Этапы получения вычета

Зная алгоритм получения вычета, вы можете пройти этот путь, избежав возможных ошибок и обойдя возможные подводные камни, встречающиеся в процессе получения вычета.

Процедура получения государственной компенсации представляет собой процесс, включающий следующие этапы.

- Сбор документов. Как правило, большая часть бумаг, необходимых для обращения в ФНС, находится у соискателя государственной помощи, поэтому на этом этапе не должно возникать сложностей.

- Передача документов в налоговую инспекцию. Здесь у вас есть два варианта: сделать это лично или отправить почтой. Разумеется, что личная передача пакета документов исключает все риски по их пропаже или несвоевременной доставке. Личная подача документов имеет еще одно преимущество. В случае отсутствия каких-либо документов вам об этом сразу же сообщит налоговый инспектор, который проверит их при вас, и вы, не теряя времени, можете заняться восполнением пробела.

- Получение письменного уведомления. Налоговая направляет письменное извещение о результатах рассмотрения документов в течение месяца, из которого соискатель узнает о положительном решении или об отказе. Срок доставки почтовых сообщений составляет 10 дней. В случае положительного решения деньги по возврату НДФЛ перечисляются страхователю не позднее, 30 дней с момента решения.

Обращаем ваше внимание, что в процессе проверки документов возможно приглашение человека в налоговую инспекцию, если понадобиться уточнить указанные в бумагах данные. От быстроты решения возникающих вопросов зависит и срок получения ожидаемой суммы возврата.

Возможно ли оформление возврата налога за страхование

Лица, которые собираются получить налоговые вычеты за страхование жизни, должны иметь в виду, что при решении данного вопроса используется информация только с 2015 года.

Важно! Возможность вернуть подоходный налог за уплату страховых взносов отсутствовала до 2015 года. Дата составления договора роли не играла.. Для применения вычета по страхованию обязательно дальнейшее использование полиса

Иначе со стороны лица будет проведён обратный расчёт

Для применения вычета по страхованию обязательно дальнейшее использование полиса. Иначе со стороны лица будет проведён обратный расчёт.

Добровольное медицинское страхование

Согласно закону о добровольном медицинском страховании, возврат по НДФЛ можно получить, если обратиться с заявлением в течение трёх лет с момента оплаты услуг страховщика. Если плательщик налогов получает дорогостоящее лечение, стоит учесть некоторые нюансы:

- Сумму по страховому вычету возвращают с учётом фактических затрат.

- Если в лечебном учреждении, которое предоставляло дорогое лечение, отсутствовали нужные медикаменты и пациент сам их покупал, он имеет право на возмещение.

- Лечение проходило в лицензированном заведении.

Сумма уплаченных взносов по страховке возвращается после проверки декларации, представленной налогоплательщиком. Процесс может занять до 3-х месяцев с момента предъявления требуемой документации.

По договору добровольного страхования жизни

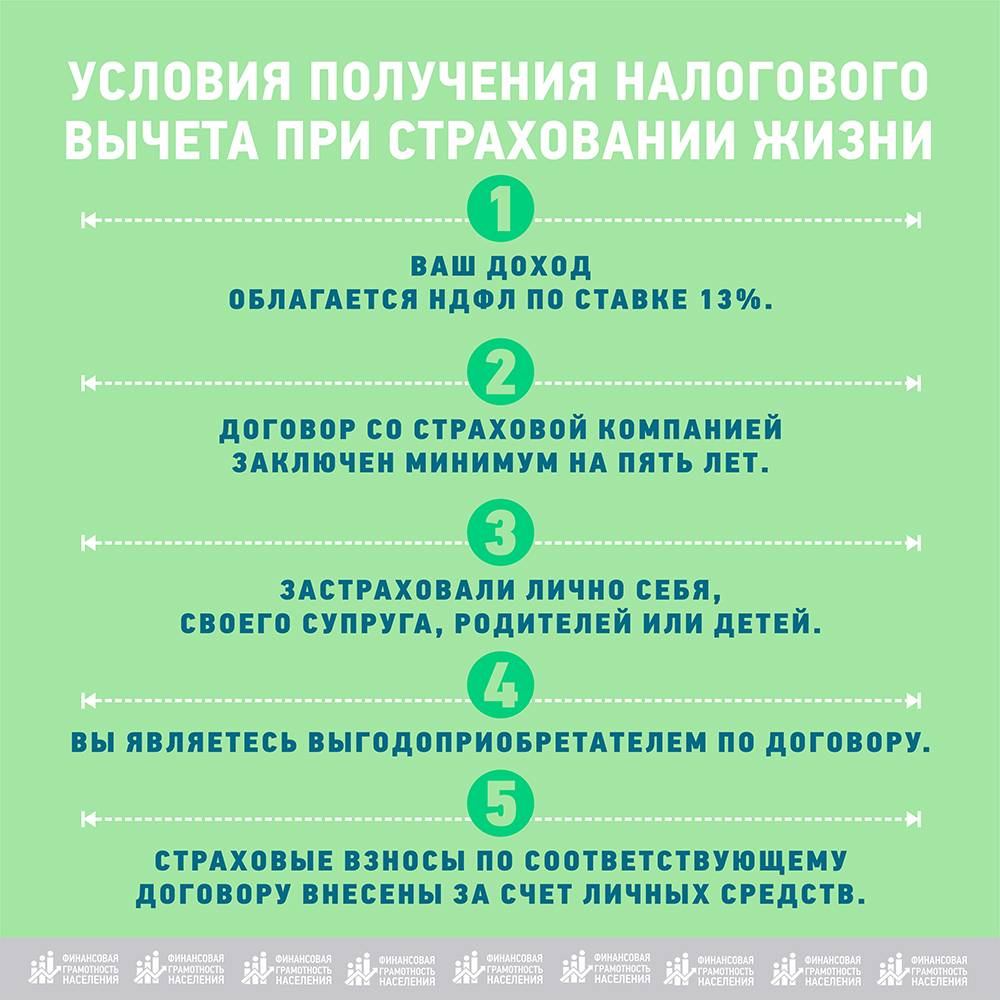

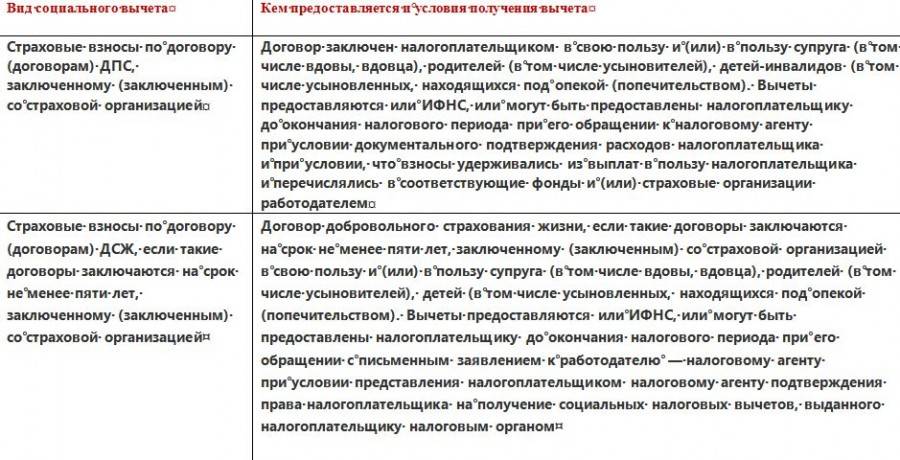

Правом на получение налогового вычета по договору страхования жизни обладают следующие категории граждан:

- Уплатившие страховые взносы из собственных средств.

- Застраховавшие себя, родителей, супруга, детей.

- Оформившие соглашение, срок действия которого составляет пять лет.

Важно! Предметом договора со страховой компанией обязательно должно быть страхование жизни. Когда гражданин будет страховать от несчастных случаев себя или членов семьи, вычет по данному пункту не оформляется.

Возврат на пенсионное страхование

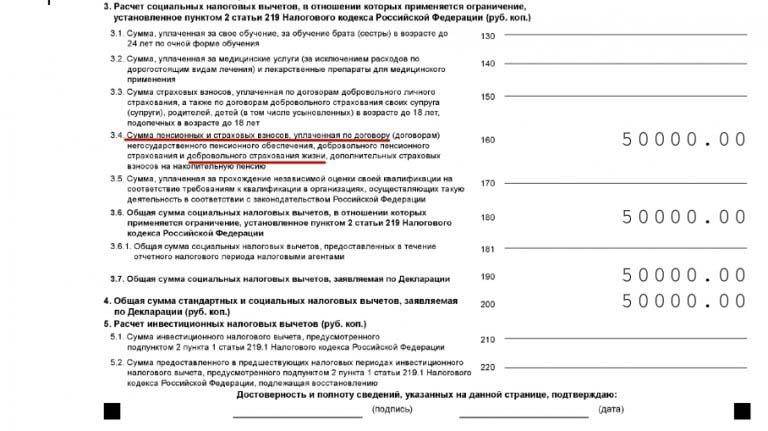

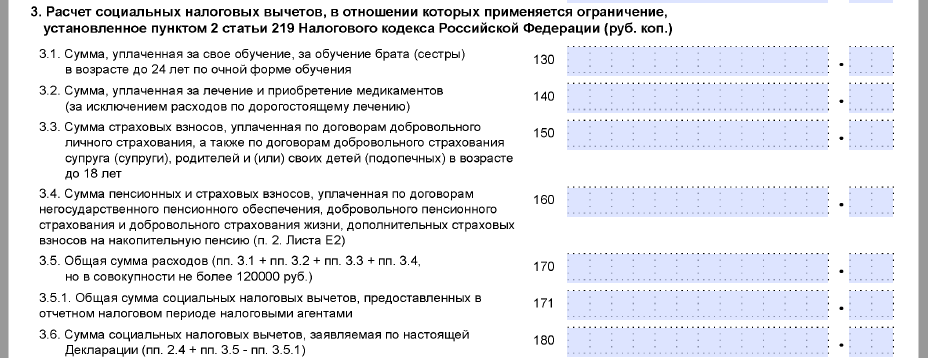

В Налоговом кодексе РФ (п.4 ст.219) рассмотрен порядок социального налогового вычета на страхование жизни, на негосударственное обеспечение, добровольное пенсионное страхование.

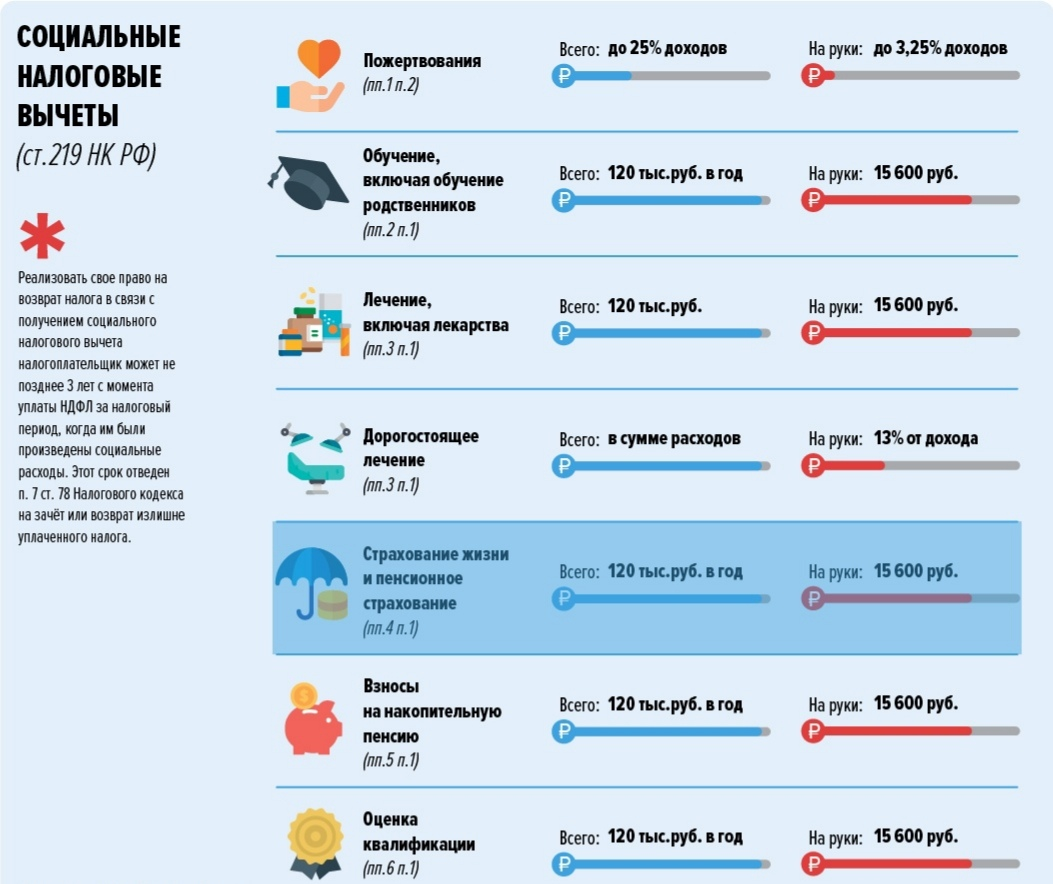

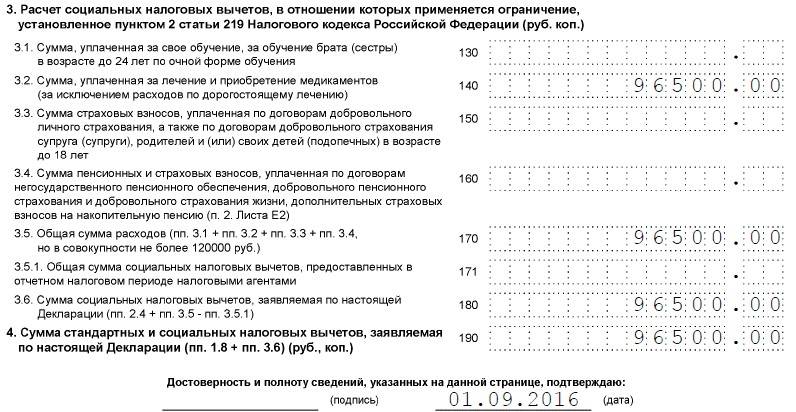

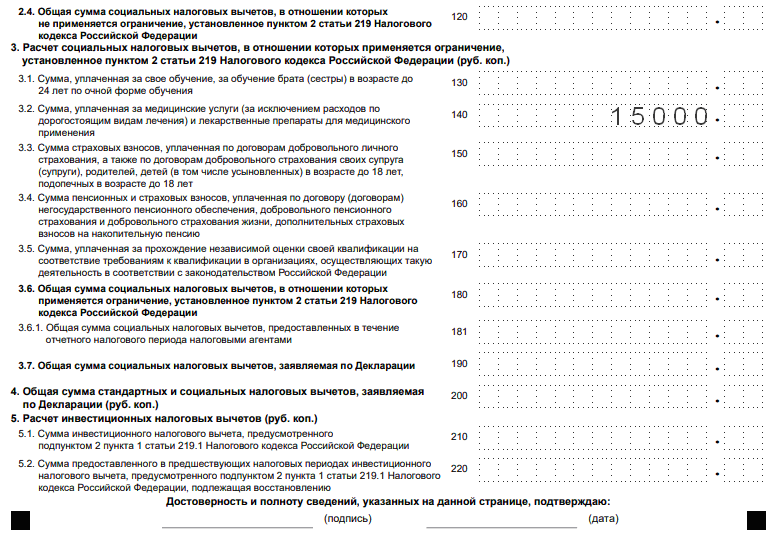

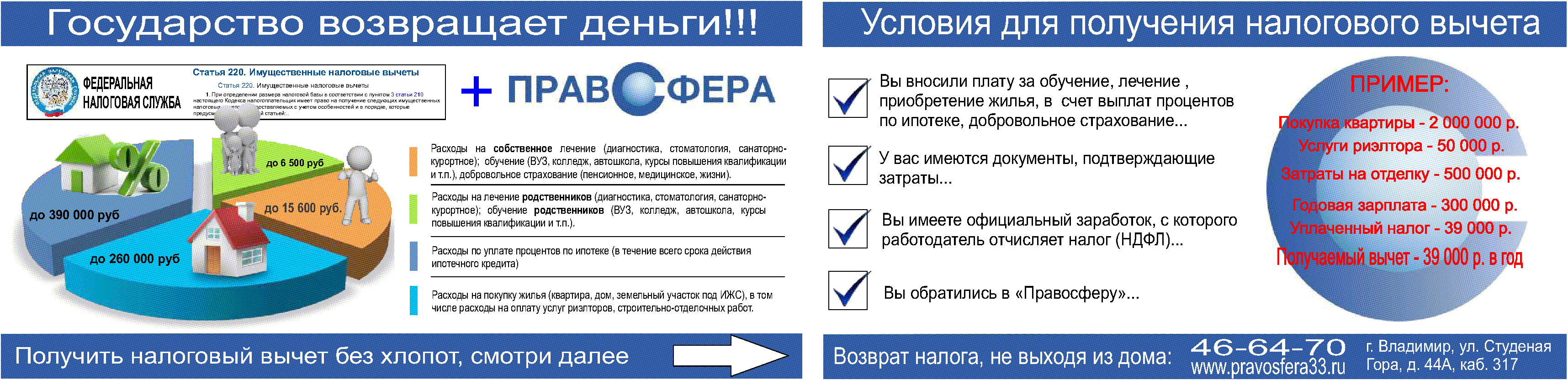

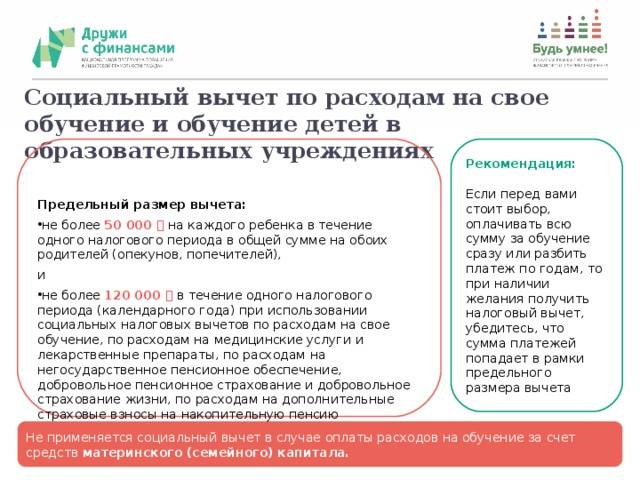

Важно! Максимальная сумма уплаченных пенсионных взносов, из которой будет рассчитываться возврат по налогам, составляет 120 000 рублей.

Для получения страхового вычета за уплату взносов по начислению пенсии, налогоплательщик должен совершить следующие действия:

- По окончанию года, в котором выплачивались взносы, оформить налоговую декларацию (форма 3-НДФЛ).

- Обратиться в бухгалтерию организации, где осуществлялась трудовая деятельность для получения справки (форма 2-НДФЛ) о размерах начисленных и удержанных налоговых сборов.

- Подготовить копию страхового полиса (договора с негосударственным фондом).

- Сделать копии платёжной документации, в которой отражены затраты, связанные с уплатой взносов по страховке.

Если гражданин уплачивал пенсионные взносы за родственника, потребуется документация (копии), подтверждающая родственные связи (свидетельство о рождении ребёнка, свидетельство о браке). В налоговую инспекцию по месту жительства представляют декларацию с копиями документов, которые подтверждают право на получение вычета и фиксируют расходы по страховке. Когда в декларации, переданной в налоговый орган, указана сумма возврата подоходного налога из бюджета, нужно подавать заявление на возврат НДФЛ в связи с расходами на погашение пенсионных взносов.

Если взносы по договору негосударственного пенсионного обеспечения работодатель удерживал из зарплаты плательщика налогов и перечислял в страховую компанию, получить возврат разрешено до окончания года. Для этого обращаются с заявлением к работодателю.

Важно! При подаче копий документов в ИФНС, подтверждающих право на вычет, необходимо иметь их подлинники для проведения проверки налоговым инспектором.

Вычет в налоговой

Если вы хотите вернуть излишне уплаченную сумму налога одной суммой сразу, то можно обратиться в налоговую по месту прописки, дождавшись окончания года, в котором производились страховые взносы.

Вот примерный перечень документов, которые нужно предоставить налоговикам (требования к документам могут меняться в зависимости от инспекции):

- декларация по форме 3-НДФЛ;

- справки 2-НДФЛ;

- договор добровольного страхования жизни;

- если реквизиты лицензии страховой компании отсутствуют в договоре, то копию лицензии, заверенную печатью и подписью руководителя;

- платежные документы, подтверждающие уплату страховых взносов;

- свидетельство о браке (если застрахован супруг);

- свидетельство о рождении ребенка (если застрахован ребенок);

- свидетельство об усыновлении (если застрахован усыновленный);

- распоряжение о назначении опеки или попечительства (если застрахован подопечный).

За вычетом можно обратиться в течение трех лет, после окончания года, в котором были произведены расходы на страхование. Социальные вычеты не переносятся на другие годы, учитывайте это, оплачивая расходы, есть смысл перенести их на другой год.

Документы можно принести в налоговую лично (через представителя), отправить почтой или электронно.

Когда подавать и когда ожидать перечислений

Получить возврат разрешено только за то время, когда непосредственно производились затраты. Подавать документацию возможно на следующий налоговый период, после наступления оснований для получения. Например, оплату производили в 2020, а начисление будет только в 2020.

ВНИМАНИЕ !!! Что касается длительности принятия уполномоченным учреждением решения о переводе средств, то это вовсе не быстро. Только на протяжении 3-х месяцев с момента подачи производится проверка документации

А возврат осуществляется от 2-х недель до 30 дней после вынесения утвердительного решения.

Такой долгий процесс возмещения при оформлении через ФНС. Более быстрые сроки при подаче документации непосредственно через работодателя. В бухгалтерии предприятия приносится извещение из налоговой, содержащее разрешение на выплату и заполненное заявление на возврат. В первом случае перечислят всю сумму сразу, во втором – частично, каждый месяц. То есть будете получать повышенную зарплату без взимания подоходного сбора до того момента, пока вся сумма не будет исчерпана.

В любом случае стоит претендовать на положенные от государства льготы, поскольку пусть и маленькими суммами, но происходит постепенное пополнение семейного бюджета. Процедура не является сложной и перечень документации вполне реален для самостоятельного сбора. Важным является правильное заполнение декларация по доходам, но здесь всегда можно обратиться к сотруднику инспекции за помощью.

Примеры расчета

Предлагаем рассмотреть четыре примера расчета. Возможно, ваш случай попадет под один из предложенных вариантов.

Пример 1

За предыдущий расчетный период заявитель вносил страховые взносы по ДМС и не нес дополнительных расходов на лечение и оплату медикаментов.

- Годовая стоимость полиса: 100 тыс. рублей;

- Расчет: 100 000 * 0,13 = 13 000 р.

- Вычет: 13 000 р.

Пример 2

Заявитель платил по ДМС, не понес дополнительных расходов, но сумма вычет превышает установленные законом лимит (120 тыс.)

- Годовая стоимость страховки: 150 тыс. р.;

- Особенности: за год превышена допустимая сумма расходов, поэтому расчет будет производится за вычетом 13% от 120 тыс.

- Расчет: 120 000 * 0,13 = 15 600 р.

- Вычет: 15 600 р.

Пример 3

Заявитель оплатил расходы по ДМС и покупке медикаментов, где общая сумма превышает допустимы лимит.

- Годовая сумма расходов: 210 тыс. р., 110 тыс. — страховой полис, 100 тыс. — медикаменты;

- Особенности: заявитель выбирает какая часть расходов будет возмещена частично;

- Расчет: (100 000 + 20 000) * 0,13 = 15 600 р.;

- Расчет 2: (110 000 + 10 000) * 0,13 = 15 600 р.

- Вычет: 15 600 р.

Пример 4

Заявитель оплатил ДМС и понес расходы по дорогостоящему лечению.

- Годовая сумма расходов: 110 000 — полис + 250 000 — лечение;

- Расчет: 360 000 * 0,13 = 46 800 р.

- Вычет: 46 800 р.

Справка о неполучении вычета

Справка выдается налоговым органом в том случае, если налогоплательщик не стал пользоваться своим правом и не получил вычет. Понадобится, если договор страхования расторгают досрочно (за исключением ситуаций, когда расторжение договоров происходит по причинам, не зависящим от сторон).

Компания, выплачивая деньги клиенту, должна удержать НДФЛ. При наличии такой справки они уменьшат размер налогооблагаемой базы и налог будет уплачен в меньшем размере.

Справку выдает налоговый орган по месту жительства. Для ее получения необходимо предоставить копию договора страхования и копии документов, которые подтверждают внесение страховых взносов. Если полис получен в пользу иного лица, также придется предоставить копию документов, подтверждающих родство.

Налоговый вычет доступен к получению любому застрахованному лицу, если тот уплачивает НДФЛ. Размер вычета напрямую зависит не только от размера страховых взносов, но и суммы уплаченного за отчетный период налога. Получают возмещение или напрямую от налогового органа или через работодателя. Причем, в первом случае есть возможность подать документы дистанционно. За их полнотой и достоверностью, независимо от способа подачи, стоит внимательно следить. Если налоговая служба найдет ошибки, в получении вычета будет отказано.

Если у Вас остались вопросы, Вы можете их задать бесплатно юристам компании в форме, представленной ниже. Ответ компетентного специалиста поможет вам принять верное решение.

Кто может стать получателем государственной помощи?

Получить возврат НДФЛ при страховании жизни по ипотеке имеет право каждый гражданин РФ, который оформил при получении ипотеки договор страхования. Для этого необходимо соблюсти 4 основных требования:

- Срок договора о страховании должен составлять минимум 5 лет.

- В страховом договоре выгодоприобретателем должен быть прописан сам заемщик либо его супруга, родители и дети, но не банк.

- Человек, заключивший договор страхования жизни, должен работать в предыдущем году и платить НДФЛ государству.

- Договор страхования жизни должен быть отдельным, а не комплексным (вместе конструктивом и титулом), иначе в страховой премии нельзя будет выделить расходы на страхование жизни.

Предлагая заемщикам заключение договоров страхования жизни, банки заботятся не только о защите клиентов, но и защите собственных интересов, поэтому при ипотечном кредите настаивают на указании банковского учреждения выгодоприобретателем. В таком случае, заемщик не сможет получить налоговый возврат НДФЛ. В случае, если вы уже заключили договор на таких условиях, то можете предложить банку изменить условия договора либо расторгнуть договор и заключить новый на необходимых для получения возврата условиях.

Напомним, что для получения налогового вычета необходимо не только выполнить условия, но и собрать пакет документов и пройти все ступени бюрократической процедуры. Последний пункт, пожалуй, является самым «нервно-затратным».

Страхование жизни заемщиков

Если налогоплательщик оформил полис по причине того, что банк потребовал этого при оформлении кредита, например, ипотечного, то получение вычета за страховку не предусмотрено. Это связано с тем, что выгодоприобретателем по условиям договора является кредитная организация, которая выдала заем. Также полис оформляется с указанием таких страховых случаев, как получение инвалидности 1-2 группы и смерти в результате несчастного случая. По такому виду договоров (если он не комбинированный) не предполагаются накопления, которые можно будет получить по окончании определенного срока.

Порядок оформления возмещения НДФЛ при страховании

В социальных вычетах участвуют договоры, заключенные с 01.01.2015 года (письма Минфина № 03-04-05/34970 от 17.06.15г., ФНС №БС-3-11/2606 от 06.07.15г.). Право на обращение за возвратом налога возникает у налогоплательщика после уплаты страховых взносов по страхованию жизни при ипотечном и других видах кредитования.

Возмещение налоговых платежей целесообразно оформлять по истечении налогового периода, в котором куплена страховка. Например, если вы купили полис страхования жизни в 2019 году, собирайте документ об оплате страховки и оформляйте вычет в 2020 году и в каждом последующем до окончания периода страхования.

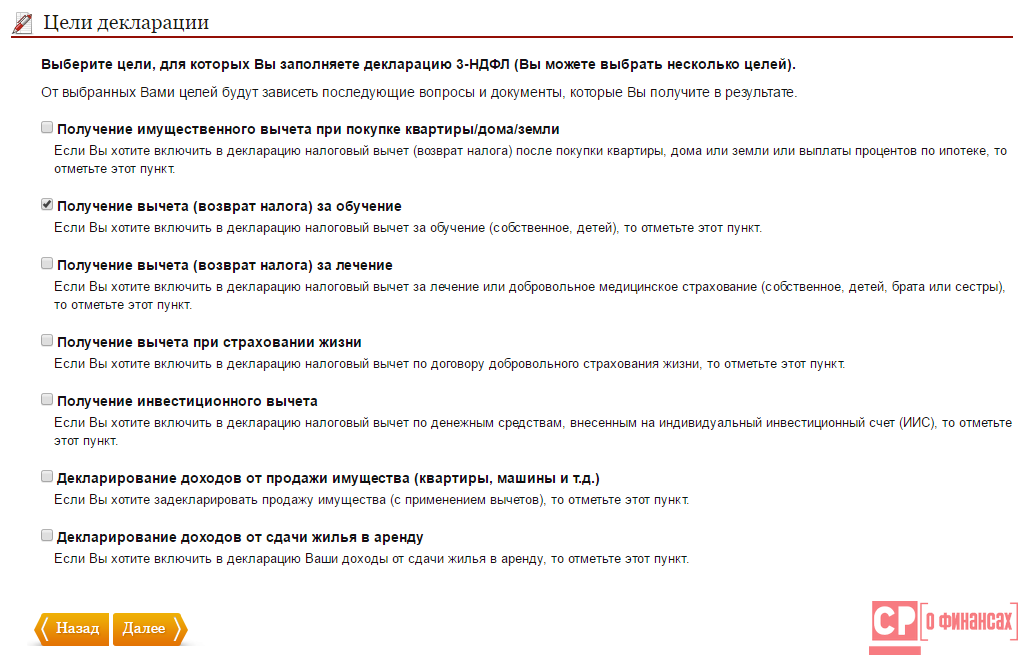

Выберите, кому будете подавать заявление о возмещении — работодателю или ФНС по месту учета (постоянной/временной прописки).

Комплект документов:

- Декларация 3 НДФЛ — основная форма отчетности по налогам и доходам физических лиц (бланк можно взять у инспектора ИНФС бесплатно, распечатать из интернета или заполнить электронную форму в бухгалтерском программном обеспечении).

- Справка 2-НДФЛ — подтверждает сумму налогооблагаемых доходов, общий размер удержаний за указанный период, сумму вычетов, связанных с льготным налогообложением гражданина, общую сумму доходов и уплаченных налогов (выдает бухгалтерия работодателя).

- Заявление на возврат подоходного налога (в свободной форме) с указанием реквизитов для перечисления денег. Если хотите получать возмещение по месту трудовой деятельности, в заявлении укажите этот момент.

- Страховой, ипотечный договор.

- Платежные документы (выписки с банковского счета, чеки), подтверждающие оплату взносов по страховке.

- Если документы подает представитель налогоплательщика — нотариально заверенная доверенность на совершение действий от имени доверителя.

Срок проверки документов — 3 месяца. Срок возврата денег — 30 дней.

Как оформить возврат налога

Через работодателя или налоговую компанию. Чтобы легче было определиться, какой способ подходит больше, необходимо иметь в виду, что в налоговых службах осуществляют возврат подоходного налога ближе к концу декабря текущего года. Наниматель сокращает размер обложения налогом на рассчитанный размер компенсации при начислении заработанной платы в календарном году. Далее эти моменты будут рассмотрены максимально подробно.

Возврат НДФЛ через налоговую организацию

Чаще всего такой метод получения компенсации предпочитают индивидуальные предприниматели, поскольку перечисляют средства для оплаты налогов самостоятельно. Предоставить финансовую годовую отчетность не позднее 30 апреля — это по закону. Получить компенсацию можно и в том случае, если декларация на налоговый вычет подана спустя 3 года исправной выплаты налогов.

По истечению ранее указанного периода налоговики получают заявление и остальную документацию. После чего занимаются проверкой достоверности предоставленных данных. Ответ заявитель получает в письменном или в электронном виде. Если после доскональной проверки выяснится, что все данные указаны верно, то через месяц поступит сумма компенсации на указанные банковские реквизиты.

Возврат НДФЛ через работодателя

Прежде чем обратиться к работодателю и истребовать возмещение НДФЛ, сначала нужно получить уведомление из налогового органа. Для этого нужно также собрать пакет документов. Спустя 30 дней с момента обращения в ФНС, придет уведомление с содержанием ответа в письменном виде по почте. В нем будет указана информация относительно компенсации, а именно: имеет ли право заявитель на возмещение уплаченных взносов по страховке. Далее, уже с полученным решением идти к работодателю и на месте написать заявление в свободном формате: оригинал отдать наймодателю, копию оставить себе. Также необходимо будет прикрепить уведомление из налоговой инспекции. Согласно закону социальный налоговый вычет должен учитываться в момент начисления заработанной платы сотруднику за тот месяц, который непосредственно указан в заявлении.

Это будет интересно

Обязательно ли страховать жизнь и квартиру по ипотеке каждый год? Покупка жилья в ипотеку – ответственный шаг, к которому следует подходить взвешенно

Ипотечный кредит является долгосрочным, поэтому важно иметь четкое представление о сумме, которую предстоит выплачивать ежемесячно на протяжении многих лет. Всё о страховании жизни для ипотеки При страховании жизни для ипотеки возникает немало споров и вопросов

В статье мы разберем, что дает страхование жизни, обязательно ли оно, какие документы нужны для оформления и порядок получения страховых выплат Можно ли отказаться от страховки по ипотеке и как это сделать? При оформлении ипотеки банки стараются застраховать заемщика по максимуму, предлагая комплексную ипотечную страховку. Обязательной из всех является только страховка залоговой недвижимости. Как отказаться от остальных страховок разберемся в статье.

Возврат страховки по ипотеке При оформлении ипотечного кредита нужна страховка на залоговую недвижимость, а в некоторых случаях – страхование жизни. Но не все знают, что при досрочном погашении заема на жилье стоимость страховки можно вернуть. Обязательно ли страхование жизни при ипотеке Вопрос о том, обязательно ли страхование жизни при ипотеке, возникает у заемщиков на стадии выбора квартиры. Часто сотрудники банков настаивают на приобретении заемщиком соответствующего полиса у аккредитованного страховщика. Всё о страховании по ипотеке Покупка квартиры в ипотеку — непростая процедура, которая требует от заемщика много внимания, сил, нервов, времени. Приходится одновременно решать огромное количество задач, одна из важных — оформление страхового полиса.

Страховой вычет по кредиту

Как известно, при заключении кредитного договора оформлять параллельно страхование жизни необязательно, но банки «настоятельно рекомендуют» оформлять кредит именно со страховкой. Есть некоторые варианты кредитных продуктов, в которых страхование жизни необязательно, но без него процентная ставка по кредиту будет выше. А еще обязательное страхование есть в ипотечном кредитовании (правда, касается оно залогового имущества). Заявить о своем желании получить налоговый вычет за оплату страховки можно в том случае, если:

- кредитный договор оформлен на срок более 5 лет;

- если при заключении кредита страховая сумма прописывается отдельной строкой (суммой);

- в том случае, если в качестве выгодоприобретателя прописывается сам заемщик или его наследники.

Однако как показывает практика, при заключении ипотечного кредита, в качестве выгодоприобретателя указывается банк-кредитор

. В этом случае получить налоговый вычет нельзя.

Закон

Получение социальных налоговых вычетов рассматривается в Налоговом Кодексе. Этот вопрос рассмотрен в статье 219.

Компенсация полагается только за реально выплаченные взносы. При этом платежи рассматриваются на ежегодной основе.

Если кроме данного, используются и другие их разновидности (например, страхование здоровья), предусмотренные в данной статье, то ограничение относится ко всем, в сумме.

Но здесь имеется два исключения:

- Если берутся вычеты, которые относятся к затратам на образование детей, верхний предел для них берётся отдельно и этот вид платежа не учитывается при ограничениях за страхование жизни.

- Иногда имеет место оплата дорогостоящих медицинских услуг и сервисов. Она также не учитывается при определении верхнего предела.

Порядок действий

При получении льготы у работодателя в 2020 году необходимо предпринять следующие шаги. При получении вычета на работе поступают так:

- Подготавливается нужный комплект документов.

- Наносится визит в ФНС и делается заявление о том, чтобы получить вычет.

- В течение ближайших тридцати дней налоговая инспекция рассматривает документы и принимает решение о предоставлении вычета.

- На руки заявителю выдаётся соответствующее уведомление о праве на получение компенсации.

- Уведомление вместе с заявлением передаётся в бухгалтерию предприятия. Начиная со следующего месяца вычет начнёт применяться.

Если есть намерение получить вычет от налоговой, то туда обращаться нужно только после окончания отчётного периода по НДФЛ. Здесь имеется в виду год, за который планируется получить льготу:

- Подготавливается комплект документов. Он совпадает с тем, который использовался в предыдущем случае, но к нему добавляется справка о полученных доходах 2-НДФЛ и налоговая декларация по форме 3-НДФЛ.

- Наносится визит в налоговую инспекцию и подаются документы.

- В течение четырёх месяцев данный вопрос рассматривается и принимается решение о выплате.

- После завершения срока рассмотрения происходит перечисление суммы вычета на счёт заявителя.

Необходимые документы

Для того, чтобы обосновать своё право на получение рассматриваемой компенсации, прежде всего необходимо составить необходимый пакет документов.

Он будет включать в себя следующие бумаги:

- Справку о полученных доходах 2-НДФЛ.

- Налоговую декларацию по подоходному налогу, из которой будет ясно, какая сумма подоходного налога за отчётный год была выплачена государству.

- Заявление, в котором выражается намерение получить социальный налоговый вычет.

- Необходимо подготовить копию соглашения, которое было подписано со страховой компанией. Причём данный договор должен соответствовать необходимым условиям.

- Если в договоре нет данных о лицензии, на основании которой компания занимается страховой деятельностью, потребуется копия такого документа.

- Необходимо предоставить квитанции и другие документы, если это необходимо, которые подтверждают сделанные выплаты. Причём важна как информация об их сумме, так и подтверждение того факта, что их делал именно заявитель.

Также нужно указать реквизиты счёта, на который необходимо сделать выплату, если речь идёт о получении денег от налоговой. Е

сли же вычет планируется получать на предприятии, то первые два документа (справка о доходах и налоговая декларация) включать в данный пакет документов не нужно.

Сумма налогового вычета за страхование жизни

После изучения условий для получения вычета перейдем к вопросу о том, в каком размере можно вернуть денежные средства.

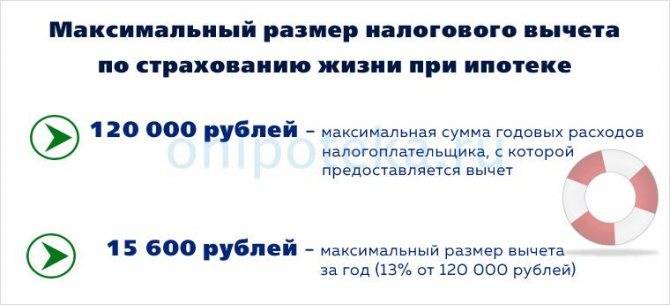

Возвратная часть с перечисленных вами средств составит 13%, но не более 15 600 руб. (120 000*13%). При учете того, что с ваших доходов, кроме дивидендов и выигрышей, был исчислен и перечислен налог в бюджет РФ. Только в одном случае налог может быть не перечислен: если декларация 3-НДФЛ подается до 30 апреля и в ней указаны доходы (не заработная плата) и расходы за декларируемый год, а с разницы налог будет оплачен или возвращен.

Вернемся к максимальному пределу вычета, который составляет 120 000 руб. и включает в себя также расходы на обучение, лечение и прочее, поименованное в п.2 ст. 219. Расходы на обучение детей и дорогостоящее медицинское лечение считаем и возмещаем отдельно от страхования жизни (п.1 ст.219 НК РФ).

Налоговый вычет за страхование от несчастных случаев

Возможно, остался вопрос: «Если у меня в договоре страхования есть еще страхование от несчастных случаев, смогу ли я получить вычет? Ответ: да, сможете, но только в части оплаты страхования жизни, т.к. расходы на оплату страхования от несчастных случаев п. 1 статье 219 не указаны».

Хотелось бы отметить еще интересный момент. Налоговый кодекс РФ не ставит в зависимость получение социального вычета в отношении уплаченных взносов по страхованию от факта дальнейшего расторжения договора. Таким образом, физическое лицо, уплатившее взносы по страхованию, имеет право на получение этого вычета.

Письмо Минфина России от 30 апреля 2020 г. N 03-04-05/35928 О предоставлении социального налогового вычета по НДФЛ в части уплаченных налогоплательщиком страховых взносов по договору добровольного страхования жизни

9 июня 2020

Департамент налоговой политики рассмотрел обращение о порядке предоставления социального налогового вычета по налогу на доходы физических лиц в части уплаченных налогоплательщиком страховых взносов по договору добровольного страхования жизни и сообщает, что в соответствии с регламентом Минфина России, утвержденным приказом Минфина России от 14.09.2018 N 194н, в Минфине России, если законодательством не установлено иное, не рассматриваются по существу обращения по оценке конкретных хозяйственных операций.

Вместе с тем в соответствии со статьей 342 Налогового кодекса Российской Федерации (далее – Кодекс) разъясняем следующее.

В соответствии с пунктом 4 части 2 статьи 942 Гражданского кодекса Российской Федерации при заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение о сроке действия договора.

Таким образом, срок действия договора личного страхования является существенным условием договора. Его изменение должно осуществляться по соглашению сторон в соответствующей письменной форме.

Согласно пункту 3 статьи 210 Кодекса для доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 Кодекса, налоговая база по налогу на доходы физических лиц определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218-221 Кодекса.

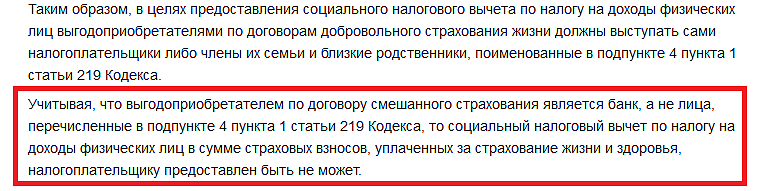

В соответствии с подпунктом 4 пункта 1 статьи 219 Кодекса при определении размера налоговой базы в соответствии с пунктом 3 статьи 210 Кодекса налогоплательщик имеет право на получение социального налогового вычета, в частности, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей (в том числе усыновленных, находящихся под опекой (попечительством), – в размере фактически произведенных расходов с учетом ограничения, установленного пунктом 2 статьи 219 Кодекса. Указанный в подпункте 4 пункта 1 статьи 219 Кодекса социальный налоговый вычет предоставляется при представлении налогоплательщиком документов, подтверждающих его фактические расходы по негосударственному пенсионному обеспечению и (или) добровольному пенсионному страхованию и (или) добровольному страхованию жизни;

Таким образом, право на получение социального налогового вычета по налогу на доходы физических лиц возникает у налогоплательщика, если одновременно соблюдаются следующие условия, а именно, договор добровольного страхования жизни заключен налогоплательщиком со страховой компанией на срок не менее пяти лет, застрахованным лицом (если выгодоприобретатель в договоре не указан), выгодоприобретателем по договору является сам налогоплательщик и (или) члены его семьи и близкие родственники, поименованные в подпункте 4 пункта 1 статьи 219 Кодекса (супруг, родители, дети), страховые взносы по договору уплачены налогоплательщиком за счет собственных средств, при представлении документов, подтверждающих его фактические расходы по добровольному страхованию жизни.

При этом социальный налоговый вычет предоставляется за тот налоговый период, в котором были понесены соответствующие расходы.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Р.А. Саакян |