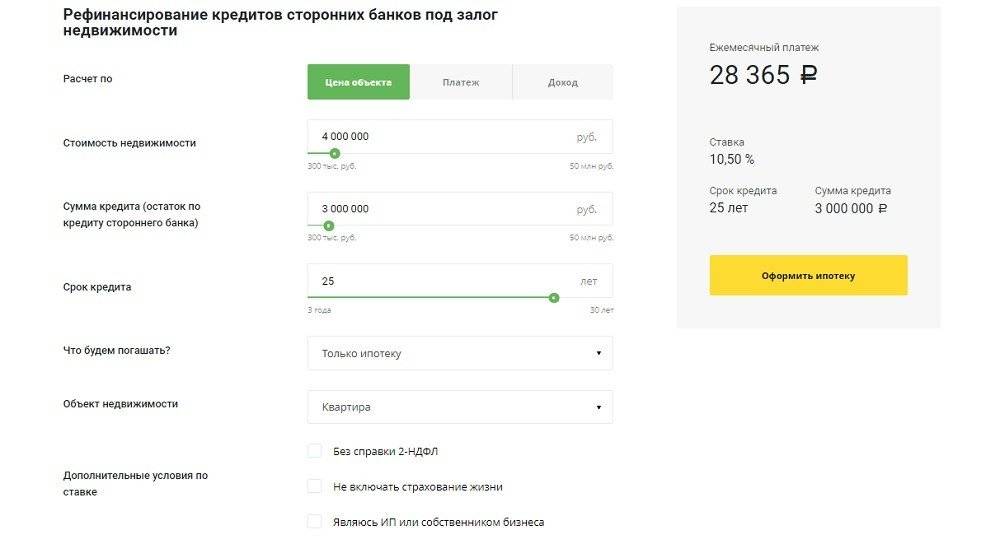

Условия кредитования

Для оформления любого кредитного соглашения каждая кредитная организация требует от заемщиков предоставления определенного пакета документации, в том числе выписки про доход от работодателя. Но есть и такие финучреждения, которые предлагают кредитные программы без представления таких справок. Такие предложения позволяют получить заем большему количеству желающих, но на менее выгодных условиях.

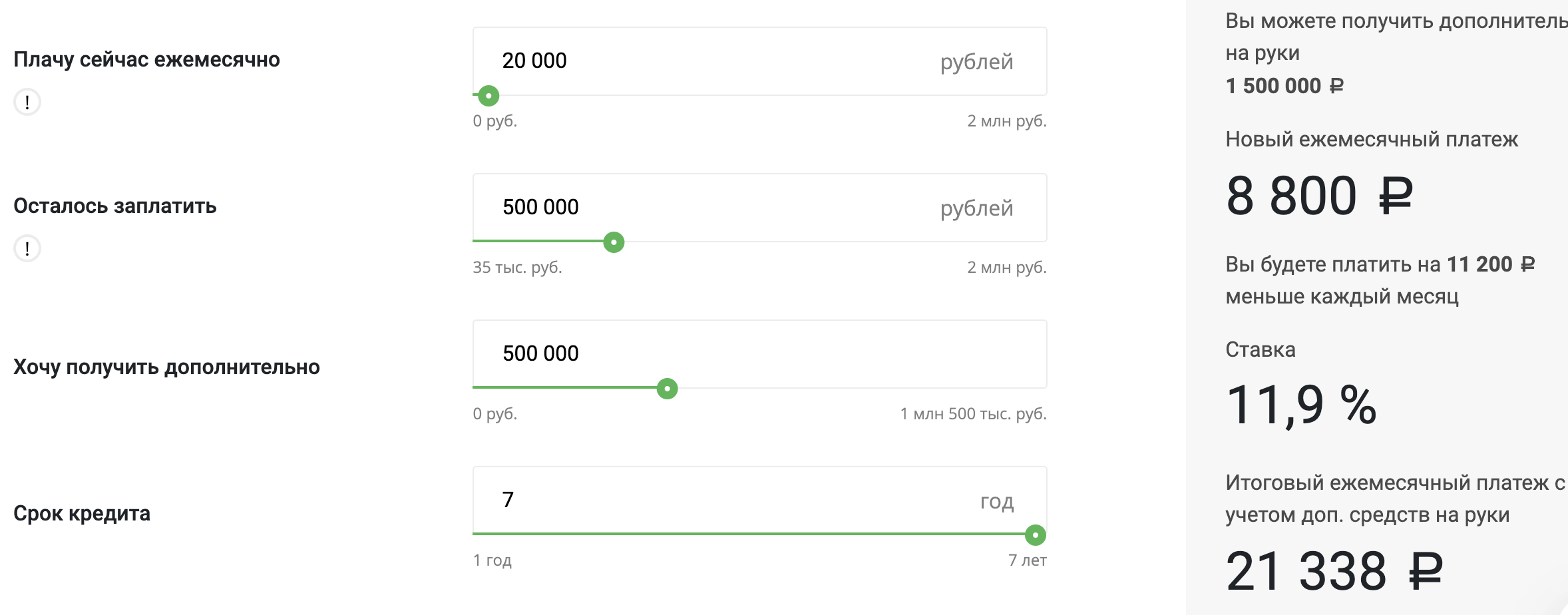

Чтобы взять заемные средства на рефинансирование кредита без подтверждения дохода, специалисты рекомендуют предварительно изучить несколько предложений разных финансовых компаний

Ключевой параметр, на который необходимо обращать особое внимание при выборе программы кредитования, — это процентная ставка. От нее и кредитного периода полностью зависит общая сумма переплаты по кредиту

Особенности рефинансирования без представления справок о доходе:

- По таким кредитным программам заемщик переплачивает до 17−20% от суммы заемных средств.

- Без подтверждения собственных доходов клиент может рассчитывать на небольшие кредитные лимиты. Чаще всего максимальный размер ссуды составляет 500 тыс. руб.

- Максимальный период кредитования по большинству программам без документального подтверждения доходов — 5 лет. С такой выпиской можно подписать кредитный договор на более продолжительный период.

- По таким кредитным программам заемщик переплачивает до 17−20% от суммы заемных средств.

- Без подтверждения собственных доходов клиент может рассчитывать на небольшие кредитные лимиты. Чаще всего максимальный размер ссуды составляет 500 тыс. руб.

- Максимальный период кредитования по большинству программам без документального подтверждения доходов — 5 лет. С такой выпиской можно подписать кредитный договор на более продолжительный период.

Требования к заемщику

Стандартные требования к заявителям по программе рефинансирования аналогичны требованиям, предъявляемым к заемщикам по другим кредитным программам. Чтобы получить ссуду на рефинансирование задолженностей по действующим кредитным программам без подтверждения доходов, клиент должен соответствовать следующим требованиям:

- Наличие положительной кредитной истории. У заявителя не должно быть просроченных платежей по действующим потребительским ссудам, которые подлежат рефинансированию, иначе в заявке, возможно, будет отказано.

- Обязательное наличие паспорта гражданина России, регистрация на территории государства.

- Фактическое проживание в регионе расположения банковского подразделения, в котором планируется подписание кредитного соглашения. Служба безопасности банковских учреждений тщательно проверяет эти сведения, поэтому рекомендуется вносить в заявление только правдивую информацию.

Оформить рефинансирование действующих кредитов намного сложнее пенсионерам. Они изначально кредитуются по специальным банковским программам, предоставляемым на льготных условиях, соответственно с минимальным процентом по кредиту.

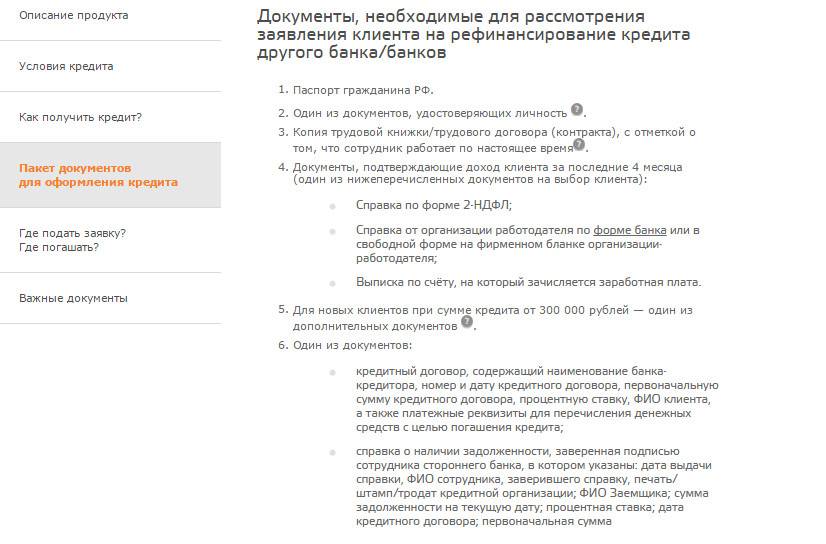

Необходимые документы

Перечень документов для выполнения рефинансирования старых кредитов без предоставления выписки о доходе от работодателей несколько отличается от пакета документации, необходимого для получения стандартного потребительского займа. Заявитель обязательно представляет кредитору следующие документы:

- Паспорт гражданина РФ и любой второй документ, подтверждающий его личность на собственное усмотрение (заграничный паспорт, права водителя, медицинскую страховку, идентификационный код налогоплательщика, военное или пенсионное удостоверение и прочие).

- Выписки по задолженностям действующих кредитов в сторонних банковских учреждениях, которые подлежат рефинансированию.

- В заявлении должна быть изложена цель кредитования (погашение задолженностей по действующим кредитам, размер долга).

- Справки от финансовых учреждений о том, что клиент по действующим кредитам не имеет просроченных платежей. А также документальное одобрение кредиторов на досрочное погашение займов.

- Реквизиты банковских счетов, на которые необходимо перевести денежные счета для погашения кредитных задолженностей.

Кто поможет в рефинансировании без справок?

Без подтверждения доходов банки кредиты предоставляют, но не всегда так, как планирует клиент:

- Одобренный лимит может оказаться меньше суммы долга;

- Ставка по рефинансированию без справок – выше (от 13-16%);

- Вероятность одобрения не высокая;

- Проверки более тщательные – банк будет анализировать платежеспособность по дополнительным пунктам (наличие штрафов, налоговой задолженности, долгов по ЖКХ, дисциплина выплат по прошлым займам, и пр.).

Помочь добиться положительного ответа от банка помогут кредитные брокеры:

Брокер

Ставка

Сумма

Ставкаот 6.9%

Суммадо 500 000 000 ₽

Отправить заявку

Ставкаот 6.9%

Суммадо 5 000 000 ₽

Отправить заявку

Ставкаот 6.9%

Суммадо 3 000 000 ₽

Отправить заявку

Ставкаот 8.5%

Суммадо 20 000 000 ₽

Отправить заявку

Ставкаот 9.9%

Суммадо 15 000 000 ₽

Отправить заявку

Финансовые брокеры поддерживают партнерские отношения с банками и отлично знают ассортимент предложений, понимают – как работает программа одобрения заявок. Они могут быстро подобрать для вас удобный вариант кредитования без справок, без ограничения по сумме, с минимальной ставкой и быстрым одобрением.

Услуги брокеров предоставляются на платной основе, но полученная экономия и сэкономленное время окупают расходы на 100%. Убедиться в профессионализме брокеров вам помогут отзывы клиентов на нашем сервисе.

Порядок оформления

Чтобы оформить рефинансирование без справок и поручителей, нужно следующее:

- Обратиться в банк, где брался займ изначально, взять выписку о платежах или предоставить последние квитанции, подтверждающие уплату взносов, договор кредитования.

- Предоставить необходимую документацию.

- Подождать, пока заявка будет одобрена, получить средства.

Деньги не выдаются заемщику, поскольку программа перекредитования целевая. Средства будут зачислены на счет предыдущего кредитора, и задолженность закрывается.

Далее клиент выплачивает уже новый займ в соответствии с указанными в договоре моментами.

Большинство учреждений предлагают подать онлайн заявку. Для этого нужно зайти на сайт кредитного учреждения и выбрать соответствующий пункт в меню.

Для окончательного решения нужно предоставить нужную документацию уже непосредственно в отделение. Но предварительная заявка экономит время, особенно если клиент проблемный.

Практически на всех сайтах есть кредитные калькуляторы, которые помогут вычислить размер переплаты без посещения офиса и понять, будет ли целесообразна программа.

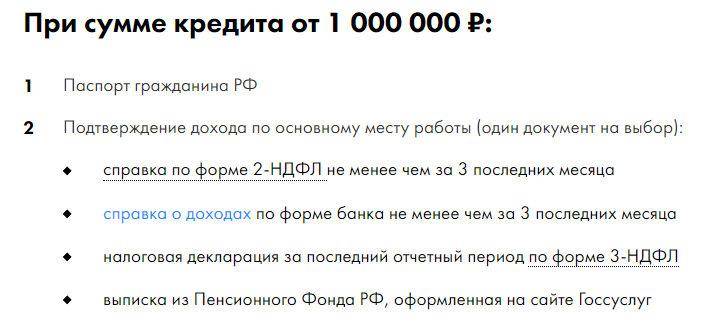

Из документов потребуется внутренний паспорт гражданина РФ. Финансовая организация еще может требовать справку о доходах за 3-6 месяцев.

Многие кредиторы требуют копию трудовой книжки, кредитный договор, описывающий информацию относительно взятого ранее займа.

Может быть нужна документация, в которой указаны сумма задолженности, остаток по платежам, ставки и другая информация.

Еще нужны реквизиты, куда будут перечисляться средства. Перечень документов зависит от организации. Некоторые из них позволяют воспользоваться программой, не подтверждая доходы.

Если у человека нет возможности или желания предоставить справку либо подтвердить место работы, он имеет право узнать об оформлении под залог.

Тогда можно подтвердить платежеспособность посредством закладывания автомобиля, недвижимости или иных ценностей.

Для финансовых организаций перекредитование без поручителей и справок будет определенным риском.

Чтобы повысить свои шансы на одобрение заявки, примите во внимание следующие рекомендации:

Подавая заявку, указывайте развернутые, точные данные. Любая ошибка может стать причиной автоматического отказа.

Перед тем как подавать заявку, убедитесь, что и сам кредит, и вы, как заемщик, удовлетворяете требованиям финансовой организации

Вы можете обратить внимание на молодые кредитные учреждения, которые, пытаясь набрать клиентскую базу, часто относятся к выдаче займов лояльно. Если рефинансирование невозможно, вы можете обратить внимание на услугу реструктуризации

Она предполагает внесение изменений в договор. Это может быть снижение ставки, увеличение срока кредитования или заморозка платежей на определенный срок.

В целом многие банки предлагают вполне выгодные условия по рефинансированию. Но нужно учитывать, что чем лояльнее требования, тем выше бывают итоговые переплаты.

Поэтому нужно внимательно оценивать условия и сравнивать разные предложения.

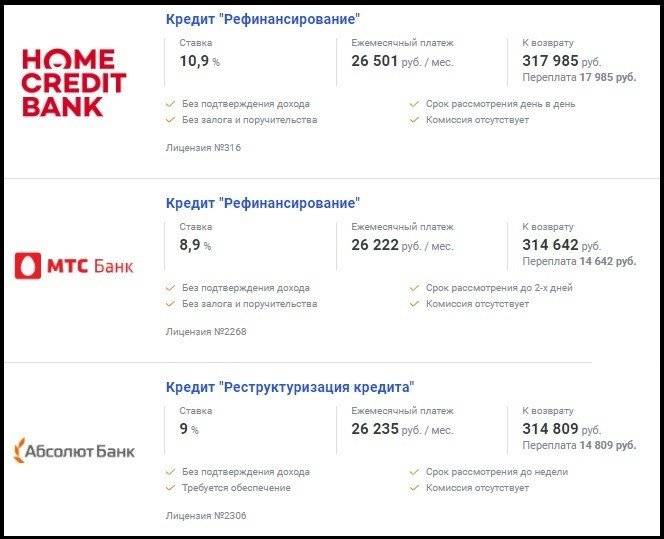

Рефинансирование без справки 2-НДФЛ. Список банков

Перекредитация – трудоемкий процесс, предполагающий сбор большого перечня документов, в том числе о текущих задолженностях по кредитам, подлежащим объединению. Кроме ограничений в виде справки о доходе программы могут позволять совмещение не более двух займов.

Например, в Альфа-Банке согласны выдавать суммы до 5 млн руб. без 2-НДФЛ заемщикам, имеющим не более двух открытых ипотечных, автомобильных или потребительских займов в сторонних организациях. В то же время Райффайзен Банк позволяет закрыть новым займом до пяти действующих кредитов, если предъявляются все документы по ним.

Важно! Рефинансирование требует наличия всех кредитных договоров, выписок по внесенным ежемесячным платежам и остаткам долга в обязательном порядке. Если инициируется обращение к стороннему кредитору, заемщик должен собрать все документы по текущим кредитным обязательствам для расчета необходимой суммы перекредитования.. В отрицательных моментах выдачи средств для рефинансирования кредитов без справки о доходах:

В отрицательных моментах выдачи средств для рефинансирования кредитов без справки о доходах:

- уменьшенные максимальные суммы к одобрению;

- сжатые сроки погашения задолженности, что влечет большой ежемесячный платеж;

- переплата в виде страхового полиса;

- обременение на недвижимость, если предусматривается договор залога.

Перекредитование подразумевает полный скоринг клиента с детальным изучением добросовестного отношения к своим обязательством. Существующие регулярные просрочки (более 30 дней) приведут к отказу в сотрудничестве даже при наличии документа о доходах.

Однако добиться одобрения нового займа для погашения старых кредитов можно – есть перечень российских банков, разработавших специальные программы для привлечения новых клиентов. Сравнительная таблица подскажет учреждения, готовые работать с ненадежными заемщиками без справки 2-НДФЛ:

| Название банковской структуры | Проценты по займу (в год) | Максимальная сумма | Сроки выплаты |

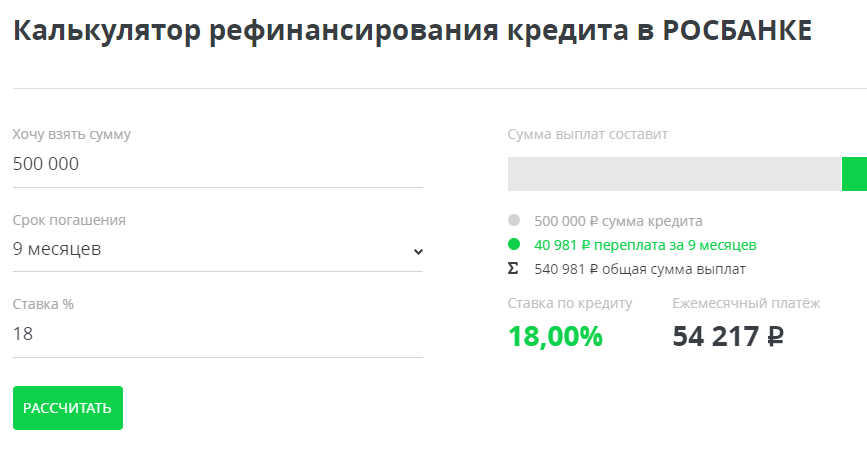

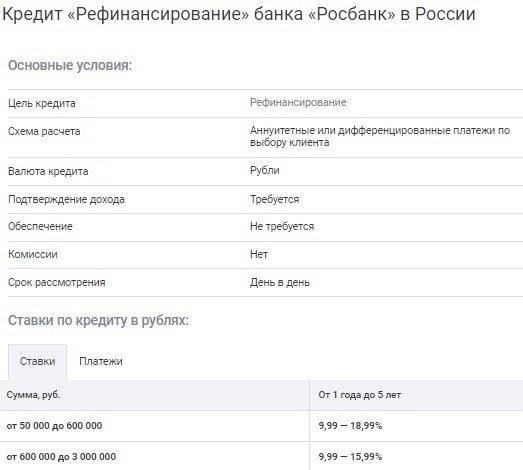

| РосБанк | 11,99% | 3 млн руб. | 5 лет |

| МТС Банк | 9,9% | 5 млн руб. | 5 лет |

| Уралсиб | 11,4% | 2 млн руб. | 13-84 месяцев |

| Открытие* | 9,9-20,5% | 2 млн руб. | 7 лет |

| УБРиР* | 13-19% | 1 млн руб. | 12-84 месяцев |

*в финансовых учреждениях УБРиР и Открытие ставка рассчитывается индивидуально. Минимальные показатели доступны собственным клиентам, получающим выплаты (пенсию, заработную плату, пособия) на счета банка.

Кредиты без справки о доходах для рефинансирования также доступны в таких банках:

- ИнтерпромБанк;

- МеталлинвестБанк;

- МКБ;

- РайффайзенБанк;

- РоссельхозБанк;

- Сити Банк.

Важно! При личном диалоге с сотрудником банка не скрывайте собственные просрочки по действующим кредитам, объясняйте ситуацию честно, держитесь уверено. Проверка кредитной истории однозначно выявит нарушения, при их сокрытии создаст к посетителю негативное отношение, увеличит риск отказа.

Условия рефинансирования без справок о доходах

Запомните, что каждый банк прописывает свои условия перекредитования, и об этом нужно помнить. От ставки до доступного количества займов для объединения, статуса клиента условия изменяются. В рассматриваемой ситуации показатель занятости не играет роли, поскольку клиент не предоставляет справку с работы. Если же есть желание и возможность, можно добавить этот документ, поскольку он увеличивает вероятность одобрения.

Что касается условий перекредитования, то получаем следующее:

- Пакет указанных документов нужно предоставить менеджеру.

- Без поручителей и подтверждения дохода процент будет выше, нежели обычно.

- Без страховки также есть вероятность повышения ставки.

- Можно оставить в качестве залога авто, недвижимость, тогда ставка снижается, и условия становятся более лояльными.

Особенности рефинансирования без подтверждения дохода

Процедура перекредитования без подтверждения зарплаты имеет свои особенности:

- рефинансируя кредиты другого банка без справок 2-НДФЛ, клиентам придётся переплатить от 16% до 20% годовых;

- лимит денежных средств без справки будет меньше, чем для заёмщиков с подтверждением дохода;

- срок возврата денежных средств также будет небольшим, если заёмщик не представит справку по форме 2-НДФЛ.

Делая вывод из всего вышеописанного, стоит отметить, что банки занимаются рефинансированием без документов о платёжеспособности, но на специальных условиях. Клиент должен решить, подходят они ему или нет, ещё до подачи заявки.

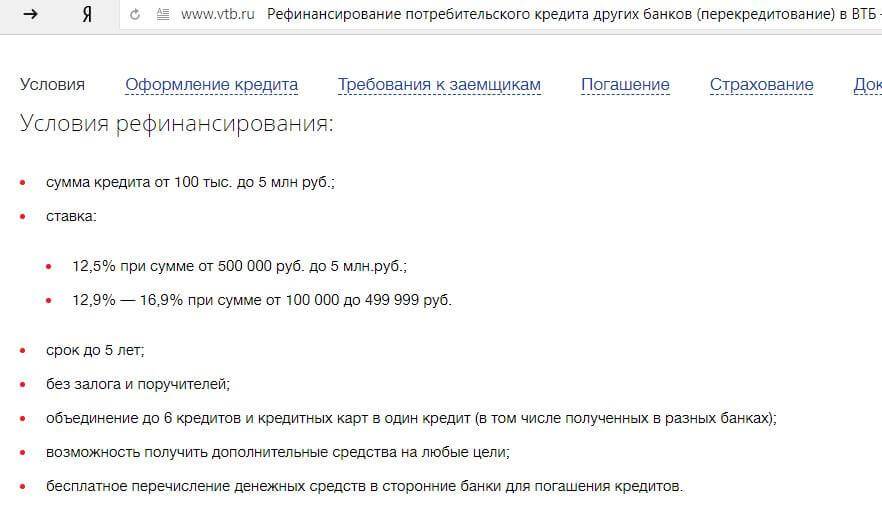

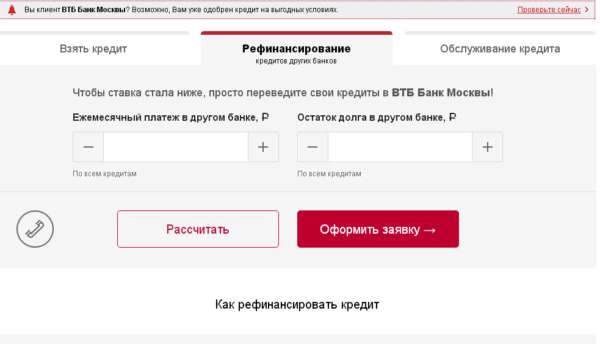

ВТБ Банк Москвы

Список требований

Клиенту согласуют заявку при соблюдении нескольких условий:

- Потенциальный заемщик имеет гражданство Российской Федерации.

- Для заключения сделки заявитель должен быть в возрасте от двадцати одного года до семидесяти лет.

- На текущем месте работы совокупный стаж составляет не менее трех месяцев.

- На момент согласования клиент не зарегистрирован в процедурах банкротства.

Предложение от ВТБ Банк Москвы.

Основные требования к кредитам для участия в программе «Рефинансирования»:

- оформление в одной из валют (доллары, евро или рубли);

- кредит выдан наличными средствами, на кредитную карту, ипотека или для покупки автомобиля;

- период обслуживания договора составляет от шести месяцев;

- клиент не допускал просрочки за весь период действия долгового обязательства.

Единственное ограничение — банк откажет в рефинансировании по кредитным заявкам группы ВТБ. В перечень входят публичные акционерные общества ВТБ 24, Почта Банк, и БМ-Банк.

Пакет документов

Банку понадобится оригинал национального паспорта, страховое свидетельство, кредитный договор, а также справка о текущей задолженности. Минимальный перечень документов доступен только зарплатным клиентам ВТБ Банка Москвы. Остальным категориям заявителей также понадобится подтверждение платежеспособности.

Если вы хотите погасить текущую задолженность с помощью банка без полного пакета документов, можете подать заявку в несколько кредитно-финансовых учреждений. Кроме указанных организаций, услуга также предоставляется в Банке Хоум Кредит и Транскапиталбанке.

Какие могут быть требования к заёмщику при рефинансировании кредита

Итак, чтобы рассчитывать на перекредитование, пользователь должен сделать всё указанное банком. Более того, также он должен соответствовать установленным требованиям. Учтите, что каждая организация способна давать свои параметры и требования для клиентов, об этом не следует забывать. Возможны схожести, но также часто встречаются и отличия.

Рассмотрим чаще всего встречаемые пункты:

Отличная кредитная история. Если же КИ испорчена, есть задолженности, шансы воспользоваться услугами банка сразу снижаются.

Возраст. Самыми надёжными клиентами считаются лица старше 23 лет, но младше 59 лет.

Подтверждение платёжеспособности. В этом случае можно предоставить право собственности на квартиру, дом, авто или же справку-выписку со счёта.

Прописка

Важно, чтобы у клиента была постоянная регистрация в районе или городе, где расположен офис банка, в который заёмщик обратился.

Дополнительные требования:

- Проведение платежа по действующему соглашению на протяжении 6 месяцев.

- Не меньше 3 месяцев до завершения займа.

Условия для физических лиц

Рассмотрим особенности программы кредитования при разных условиях.

Без подтверждения зарплаты и без поручителей

Многие банки предлагают перекредитование без поручителей, при этом условия обычно стандартные. Справка о доходах входит в стандартный список документов. Но можно оформить заём без нее.

Важно то, как это повлияет на процентную ставку — обычно без подтверждения доходов она значительно выше. Сумма кредитования тоже будет меньше

Это возможно для лиц, которые являются зарплатными клиентами организации — тогда кредитное учреждение и так располагает всей информацией

Сумма кредитования тоже будет меньше. Это возможно для лиц, которые являются зарплатными клиентами организации — тогда кредитное учреждение и так располагает всей информацией.

Даже если банк не запрашивает подтверждение, он может проверить информацию о трудоустройстве потенциального заемщика.

Для этого представители его звонят по рабочему телефону и уточняют, действительно ли сотрудник официально работает в компании.

По паспорту или по двум документам

Есть варианты оформления рефинансирования кредита только по 2 документам.

Это паспорт гражданина РФ и второй документ, удостоверяющий личность, на выбор: загранпаспорт, права, ИНН, СНИЛС, военный билет.

Такое возможно при отличной кредитной истории у заемщика, небольшой сумме и коротком сроке кредитования.

Без страховки

Банки не имеют права принуждать клиентов оформлять страховку, поэтому от нее можно отказаться как до оформления перекредитования, так и после него. Но часто это приводит к повышению процентной ставки.

Обычно учреждения поднимают ее на один пункт. Но стоит отметить, что в страховке нет ничего плохого.

Если клиент полностью не уверен в своей стабильности, страхование поможет ему чувствовать себя в безопасности.

Оно может сделать займ более накладным, но иногда действительно оправдано.

Без или под залог недвижимости (квартиры)

Банки часто предлагают услугу без залогового обеспечения, если сумма небольшая.

Тогда достаточно стандартного пакета документов и хорошей кредитной истории. Есть вариант оформления под залог недвижимости.

Если вы рефинансируете ипотечный кредит, и ваше заявление одобряется, то сумма перечисляется первой кредитной организации, обремененный объект недвижимости высвобождается из залога, и в таком же статусе переходит к другому кредитору.

Под залоговое обеспечение

Рефинансирование под залог может улучшить условия сделки. В его качестве может быть жилая площадь, коммерческая недвижимость. Важна только ликвидность, соответствие сумме займа.

Есть вариант перекредитования с изменением залогового предмета. То есть, обеспечением по новому кредитованию для погашения уже имеющейся ипотеки становится другая недвижимость, которая соответствует банковским требованиям.

Но этот вариант тоже имеет свои минусы. Это касается длительного сбора документов, дополнительных трат на повторную оценку имущества, которую часто требуют банки, скрытых комиссий, которые могут выплыть уже при оформлении договора.

Где и как рефинансировать кредит, если другие банки отказывают

Как взять кредит на рефинансирование без отказа

Хотя банки активно предлагают рефинансировать задолженность, заявки они одобряют не каждому клиенту. Причины отказов могут быть различными – низкие доходы, негативные данные в кредитной истории и т. д. Особенно обидно получение отказа, рефинансировать долг заемщик хотел для снижения кредитной нагрузки.

Финблог рекомендует

Читайте на сайте: Банки, которые дают потребительский кредит без отказа

Иногда отказы бывают вызваны кредитной политикой конкретного банковского учреждения и в других рефинансировать задолженность удается без проблем. Но если отказы уже получены в 2-3 финансовых организациях, то проблему придется решать по-другому.

Альтернативные варианты сделать перекредитование

- Оформление кредита наличными под залог. В качестве обеспечения по нему подойдет залог недвижимости или другого ликвидного имущества. Требования к заемщику будут при этом максимально лояльными.

- Получение ссуды на другого человека. Клиент, получив отказ по заявке на свое имя, может попросить оформить договор на себя близкого родственника. Главное, все заранее обговорить с человеком, который будет выступать заемщиком, чтобы исключить споры и конфликты.

- Оформление займа под залог. Этот вариант стоит рассматривать в крайнем случае, если есть вероятность выхода на просрочку. Проценты по займам с залогом будут ниже, чем по обычным. В качестве обеспечения можно передать в залог, например, ПТС на автомобиль.

Рефинансировать кредиты обычно заемщик решает для экономии на переплате или при ухудшении ситуации с доходами и необходимости изменить первоначальные условия кредитования. Эта услуга доступна во многих банках. Но подходить к выбору нового банка-кредитора надо ответственно. Предпочтение стоит отдавать крупным банкам, предлагающим оптимальные ставки, сроки. Они обычно дорожат свое репутацией и стараются сделать так, чтобы заемщик остался максимально доволен сервисом и полученной выгодой.

Банки с выгодными кредитами наличных для закрытия нескольких кредитов

Банки, выдающие кредиты наличными для перекредитования

Ниже представлены 6 выгодных банков, выдающие кредиты наличными на любые цели, числе которых рефинансирование кредитов других банков. Для оформления такого вида кредита для рефинансирования, Вам не надо собирать справки о кредитах в других банках. Это отличный вариант, когда кредит на рефинансирование не дают по причине испорченной кредитной истории или из-за высокой кредитной нагрузки. В нижеперечисленных учреждениях можно оформить кредит на близкого Вам родственника (муж, жена, брат, сестра, мать, отец). Но платить, естественно, Вам.

- Газпромбанк — здесь можно оформить «легкий» кредит наличными под низкую ставку. На странице банка можно рассчитать параметры кредита и отправить заявку. При оформлении заявки можно отказаться от услуги страхования!

- Тинькофф — Кредит под залог недвижимости. Бывают ситуации, когда ни один банк не одобряет рефинансирование, потому что у Вас большая закредитованность или очень плохая кредитная история. В данной ситуации есть смысл попробовать оформить кредит под залог квартиры или автомобиля. Полученными деньгами самостоятельно рефинансировать (закрыть) несколько своих кредитов.

- Ренессанс Кредит — экспресс-кредит для работающих граждан, пенсионеров и индивидуальных предпринимателей. Позволит Вам закрыть долги в других банках.

- Банк Пойдем — данная кредитная организация известна своим индивидуальным подходом к каждому клиенту. Даже если у Вас плохая кредитная история, в данном банке Вы имеете большие шансы получить деньги в достаточном количестве, чтобы самостоятельно рефинансировать свои долги.

Какой кредит можно рефинансировать в банке?

Перекредитование применимо к любому займу, полученному в банке. Отличительным моментом является то, что деньги не выдаются пользователю на руки, а перечисляются в банк, выдавший первоначальный кредит. В некоторых случаях при одобрении новым кредитором большей суммы, чем требуется для погашения старого долга, разница будет выдана наличными заемщику на персональные нужды.

Просчитывая выгоды рефинансирования, стоит учесть, что придется собрать солидный пакет бумаг, а это может вылиться в дополнительные расходы:

- При рефинансировании ипотеки осуществляется повторное обременение жилья.

- Заключается новый договор страхования, все изменения нотариально заверяются.

- За перевод денег также придется заплатить определенный процент.

В результате весь процесс потребует порядка 40 тысяч рублей. Профессионалы не рекомендуют рефинансировать займы, выплачивать которые осталось менее 5 лет.

Для автокредита затраты будут немного меньше. В расходной статье будет переоформление залога на авто.

Рефинансирование крупного потребительского кредита обойдется дешевле всего. Заемщик сможет получить более выгодные условия и снизить размер ежемесячного платежа практически без дополнительных издержек, так как переоформление залога не требуется.

Основные условия программ рефинансирования:

- Воспользоваться программой рефинансирования можно спустя 3 месяца с момента заключения соглашения.

- Не должно быть просрочек по платежам у прошлого кредитора.

- Рекомендованная сумма перекредитования — от 50 тысяч рублей.

- Оставшийся срок действия договора — не менее 7 месяцев.

Необходимые документы

В стандартный пакет документов входят:

- удостоверение личности;

- подтверждение какого-либо вида доходов;

- выписка о сделанных платежах по кредиту;

- действующий кредитный договор;

- реквизиты для внесения взносов;

- документы на приобретенную недвижимость.

Чаще всего финансовые учреждения оформляют рефинансирование только по паспорту. Под этим понимается тот факт, что заемщик предоставляет лишь один документ, удостоверяющий личность.

Важно!Остальные бумаги из перечня, приведенного выше, будут запрошены в обязательном порядке – чем внушительнее пакет, тем больше шансов получить займ на выгодных условиях.

Перекредитование по двум документам тоже часто проводится. Если у клиента хорошая КИ, то перекредитование сделают по паспорту и СНИЛСу/ИНН/загранпаспорту. В качестве второго удостоверения личности принимаются и водительские права.

Условия и порядок оформления рефинансирования без справок и поручителей

Рефинансирование без справок и поручителей – это простая процедура, которая проходит в несколько этапов:

- Обращение к первоначальному кредитору и взятие выписки по произведенным платежам.

- Приложение полученной справки к заявлению в новом банке.

- Ожидание решения.

Рефинансирование ипотеки без справки о доходах оформляется на различных условиях. Наиболее распространенные будут приведены ниже:

- без поручителей и подтверждения доходов – в этом случае процент по кредиту будет значительно выше, чем обычно (информация о трудоустройстве подтверждается звонком работодателю);

- без страховки – чаще всего банки объясняют клиентам необходимость страхования, а при отказе от него поднимают процентную ставку по договору;

- с залоговым обеспечением – недвижимость становится объектом обременения и переходит в залог к новому кредитору.

Последний вариант имеет ряд нюансов:

- наличие залога существенно улучшает условия займа;

- обеспечить кредит может не только та недвижимость, которая находится в залоге у первоначального кредитора;

- расходы на оценку залогового имущества ложатся на плечи заемщика.

Также стоит учитывать, что любые условия кредитования не исключают наличия скрытых комиссий и дополнительных расходов.

Какие банки делают рефинансирование без подтверждения дохода

Без официального трудоустройства рефинансировать кредит сложно, но такие программы есть. Некоторые банки такую возможность выделяют как конкурентное преимущество, чтобы привлечь клиентов.

На практике, если банк не требует справку о зарплате, это не значит, что он готов рефинансировать займ. Таких клиентов проверяют тщательно и количество отказов по ним намного больше. Кроме того, нужно понимать, что эти предложения не всегда выгодны. Из-за высоких рисков ставка по ним выше, чем по стандартным. Поэтому если основная цель рефинансирования – экономия, нужно предоставить документы, которые подтверждают наличие регулярных поступлений на карту или наличными.

Рефинансирование без подтверждения дохода предлагают в основном крупные банки, обслуживающие большое количество клиентов. У них есть ресурсы и возможности правильно оценить платежеспособность и снизить риски кредитования.

Лучшие предложения банков по перекредитованию без справок о зарплате (хотя некоторые требуют ИНН работодателя):

МКБ – можно получить в рублях или долларах США, в том числе ИП, студентам и пенсионерам.

Альфа-банк – оформление осуществляется по 2-м документам, для сотрудников компаний-партнеров и владельцев зарплатных карт действуют особые условия.

Азиатско-тихоокеанский банк – обеспечение и страховка не нужны, заявка обрабатывается в день обращения.

СМП-банк – без комиссий, страховок и обеспечения, заявка рассматривается до 10 дней.

МТС-банк – могут оформить наемные сотрудники и ИП, подойдет пенсионерам (до 70 лет на дату погашения).

Почта-банк – без обеспечения и комиссий, заявка рассматривается 1 день, наличие страховки не влияет на ставку.

Райффайзенбанк – предлагает перекредитовать небольшой долг (до 1 миллиона рублей) всего по двум документам.

Если клиент не может подтвердить свою платежеспособность, нужно понимать, он не сможет получить максимально возможную сумму

Кроме того, нужно обращать внимание на детали. Несмотря на то, что при оформлении кредита (без обеспечения) страхование не может быть обязательным, банки-кредиторы настоятельно рекомендуют это сделать

В противном случае отказывают. Наличие страховки, хотя и может принести определенную выгоду заемщику, увеличивает его расходы и снижает выгоду от рефинансирования.

Так же можете в комментарии или задать вопрос

Основные причины для отказа в рефинансировании

Отсутствие справки о доходах — не основная причина отказа. Главным фактором при принятии отрицательного решения, как правило, становится несоответствие требованиям финансовой организации самого клиента или параметров денежного займа стороннего банка.

- Несоответствие клиента банковским требованиям может подразумевать недостижение минимального или превышение максимального возраста, отсутствие регистрации в регионе нахождения отделения банка.

- Негативная кредитная история, наличие просрочек по долговым обязательствам перед иными финансовыми учреждениями — основные причины отказов.

- Если займ был оформлен позднее, чем за полгода до подачи заявки на рефинансирование, откажут.

- До конца действия договора должно быть не менее 3 месяцев.

- Вид продукта имеет значение. В отдельных банковских организациях рефинансируются разные кредитные продукты. Нередко клиенты сталкиваются с отказом в предоставлении подобной услуги в отношении ипотеки или автокредита, так как большинство банков рефинансирует только потребительские займы и долги по картам.

- Отсутствие явного согласия банка на досрочное закрытие долга. Как говорилось выше, такое согласие может следовать из условий договора займа или быть выраженным в отдельном документе.

Самые выгодные займы 2021

Kredito24

- Сумма займа 30 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.9% в день

- Время рассмотрения 1 минута

Подробнее

MoneyMan

- Сумма займа 70 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.85% в день

- Время рассмотрения 30 минут

Подробнее

Кредит 911

- Сумма займа 100 000 Руб

- Способ получения Наличными/Карта

- Процентная ставка 2% в день

- Время рассмотрения 30 минут

Подробнее

Займер

- Сумма займа 30 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 2.15% в день

- Время рассмотрения 4 минуты

Подробнее

WebBankir

- Сумма займа 15 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.5% в день

- Время рассмотрения 15 минут

Подробнее

E-капуста

- Сумма займа 30 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.1% в день

- Время рассмотрения 1 минута

Подробнее

МигКредит

- Сумма займа 100 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 0,27% в день

- Время рассмотрения 1 минута

Подробнее

Турбозайм

- Сумма займа 15 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.17% в день

- Время рассмотрения 5 минут

Подробнее

Platiza

- Сумма займа 15 000 Руб

- Способ получения Карта

- Процентная ставка 1% в день

- Время рассмотрения 1 минута

Подробнее

CreditPlus

- Сумма займа 15 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

Езаем

- Сумма займа 15 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

СМСфинанс

- Сумма займа 30 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.6% в день

- Время рассмотрения 7 минут

Подробнее