Правила обслуживания

Рефинансирование кредита в Россельхозбанке для физических лиц не позволит полностью выйти из кредитного бремени. Условия по обслуживанию счета в нем аналогичные, как и в остальных банках.

После получения договора клиенту надо каждый месяц вносить платежи. Есть возможность досрочной оплаты, и за это не взимается дополнительная плата.

Полностью избавиться от кредитного бремени не поможет рефинансирование в Россельхозбанке, условия обслуживания кредитного счета такие же, как и в других банках.

После подписания договора заемщик обязан вносить ежемесячные платежи по графику на свой кредитный счет. Выплатить займ можно раньше, но не позже, указанного срока, за досрочное погашение кредита банк не берет дополнительную плату.

Погашать полученный кредит заемщик может как посредством внесения наличных средств, так и при помощи безналичного пополнения банковского счета. Допускается использование платежных карт, выпущенных к этому же счету. Можно пополнять платежную карту, зная ее реквизиты.

Пополнить банковский счет для погашения кредита бесплатно можно:

- посредством наличной оплаты через кассу «Россельхозбанка»;

- при пополнении платежной карты через операционную кассу или банкомат банка;

- безналичным переводом с любого действующего счета в «Россельхозбанке».

Кроме того можно пополнить счет или платежную карту любыми иными доступными способами:

- через кассу стороннего банка;

- используя терминалы оплаты;

- при помощи электронных платежных систем и т.д.

Если платеж по кредиту поступает в валюте, отличной от валюты кредита, то банк произведет конвертацию по курсу, действующему на дату поступления средств.

В любое время заемщик вправе частично или полностью погасить кредит. Для этого подается заявление на полное досрочное погашение займа или заявление на досрочное погашение кредита частично.

Россельхозбанк рефинансирование кредитов условия и ставка

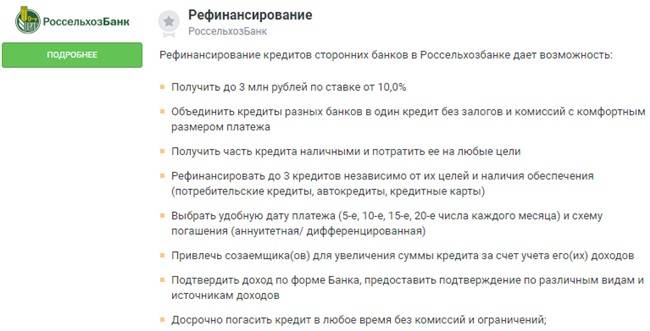

Рсхб предлагает новым клиентам довольно простые условия по рефинансированию:

- Физлицо может рефинансировать имеющиеся займы в одном или сразу в нескольких других банках;

- Общая сумма при этом составляет: у займа без обеспечения – 750 тысяч рублей, с обеспечением до одного миллиона;

- Новая ссуда выдается до 60 месяцев.

Россельхоз обычно не требует обеспечения при перекредитовании займов. Разве что если благонадежность клиента остается под вопросом. Обеспечение потребуется, если ссуда в стороннем учреждении выдана под поручительство или под имущественный залог.

Как и при оформлении обычного займа, в расчет берется доходы клиента, от этого зависит максимальный размер займа для рефинансирования.

Почему Россельхозбанк? Перекредитование в означенном банке дает человеку такие преимущества:

- Клиент самостоятельно выбирает систему расчета – аннуитетную, дифференцированную. Не хочет озаботиться об этом, банк предлагает систему расчета, которая будет наиболее выгодна клиенту;

- Средства рефинансирования выдаются в валюте, в которой был оформлен изначальный займ.

Процентная ставка перекредитования зависит от многих факторов. Рассмотрим вопрос несколько подробнее.

Минимальная величина 20.9 процентов дается, если срок кредита 12 месяцев, оформляется ссуда под залог, поручительство сторонних лиц. Когда срок кредита вырастает до 3 лет, ставка увеличивается на 1 процент, увеличении срока до 5 лет, ставка также вырастает еще на 1 %.

Если же займ оформляется без обеспечения, то минимальная ставка в этом случае выше, чем описано выше – 22.9 процента, это если срок займа до 1 года. При увеличении срока до 3-х и до 5-ти лет ставка также увеличивается на один процент соответствующе по каждому сроку.

Но это еще не все:

- Для тех, кто отказывается страховать свою жизнь и здоровье, то для таких клиентов ставка может быть увеличена еще на 4.5 процента;

- Если кредитуемый не сможет подтвердить целевое использование займа, то для него она увеличится на 2 процента, и то при обеспеченном займе, без него же увеличение будет на 3 процента;

Но есть и бонусы в виде уменьшения ставки. Она дается для следующих категорий клиентов:

- Бюджетникам ставка снижена на 3 процента;

- Участникам зарплатных проектов банка, она уменьшается еще на 5 процентов;

- Если же вы имеете идеальную с точки зрения учреждения кредитную историю, то можете рассчитывать на 7 процентов снижения базовой ставки.

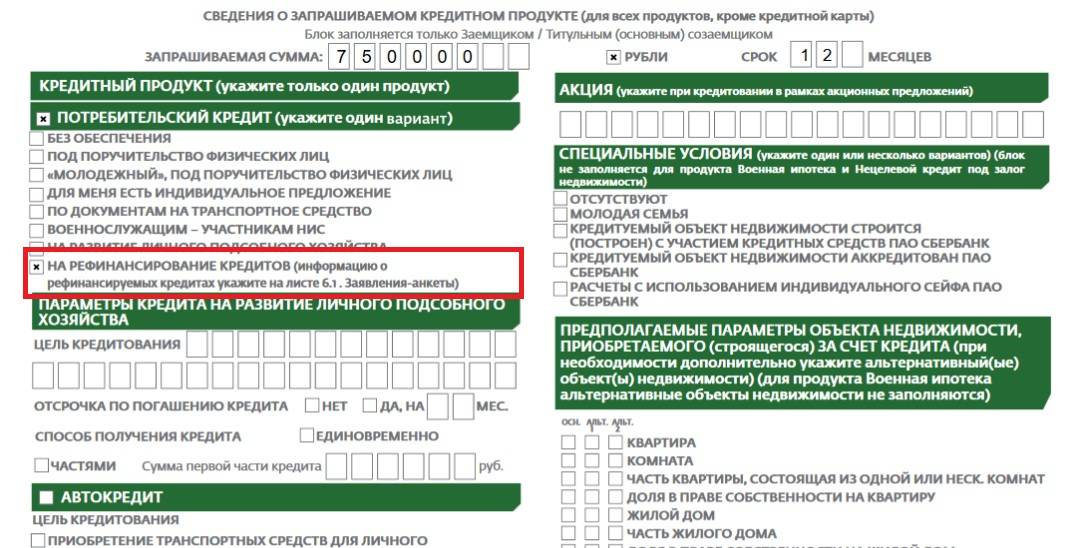

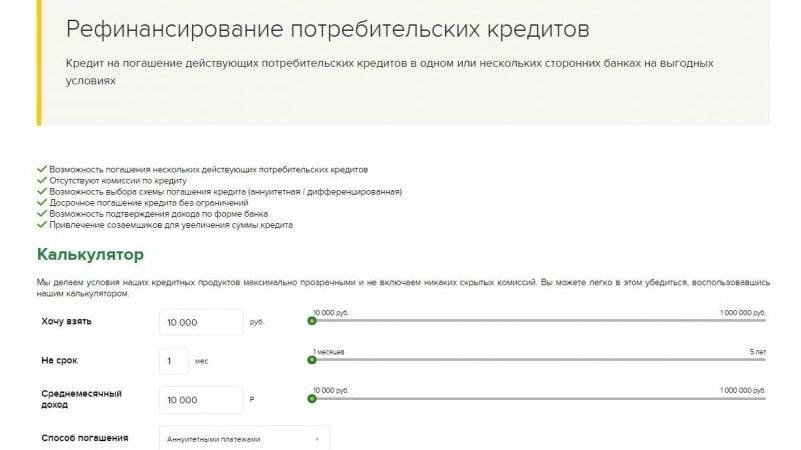

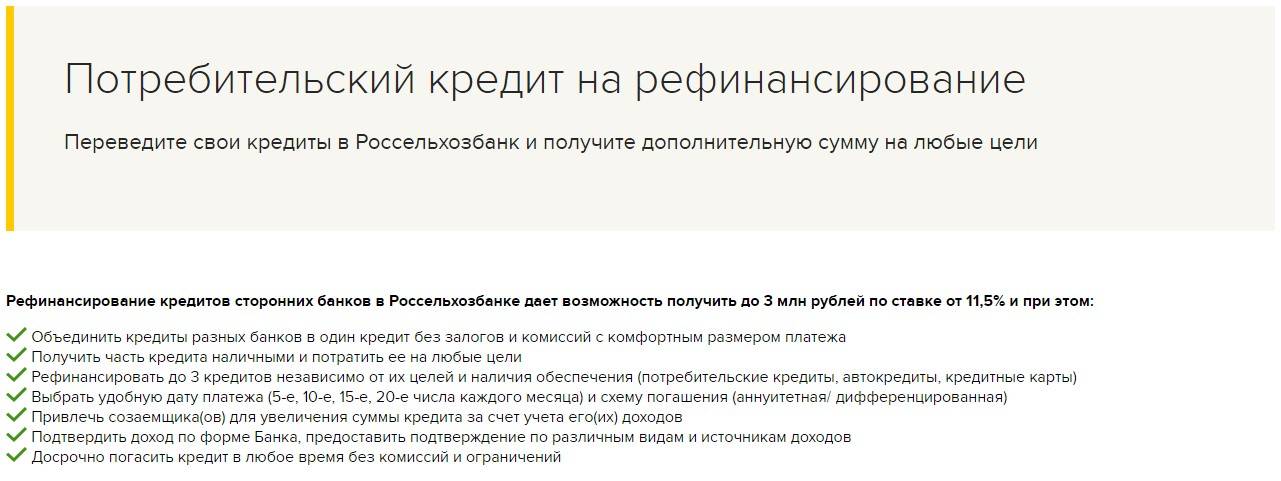

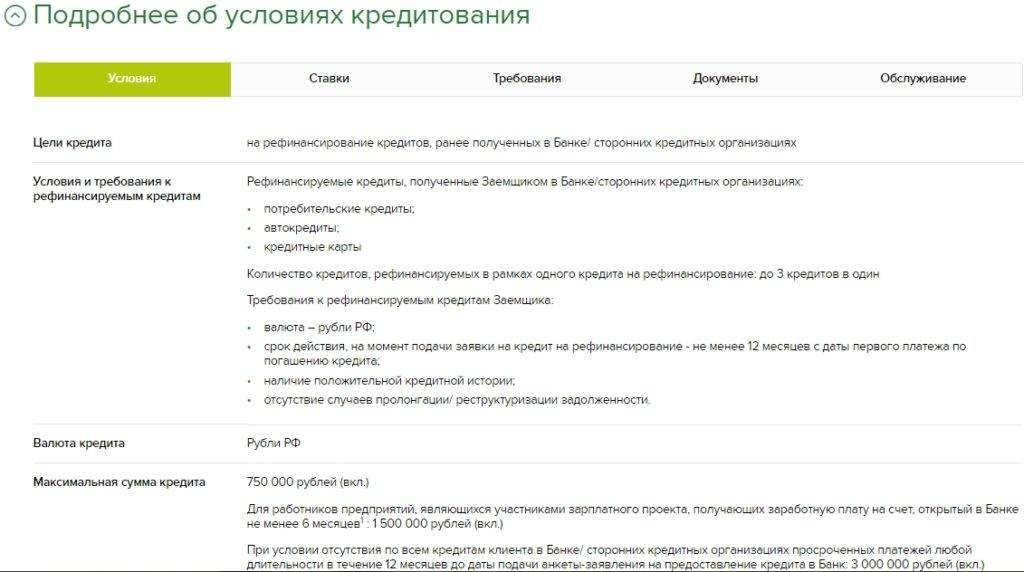

Условия потребительского займа на рефинансирование

В рамках данного продукта производится выдача ссуды на погашение действующих потребительских кредитов, автокредитов и задолженности по кредитным картам.

Можно погашать до трех ссуд различных банков, независимо от целевого назначения и наличия залога. В результате заемщик получает задолженность в одном месте с удобным для него способом платежа и размером ежемесячного взноса.

Клиент сам выбирает способ погашения долга – аннуитет или дифференцированный платеж и число, когда будет ежемесячно вноситься платеж.

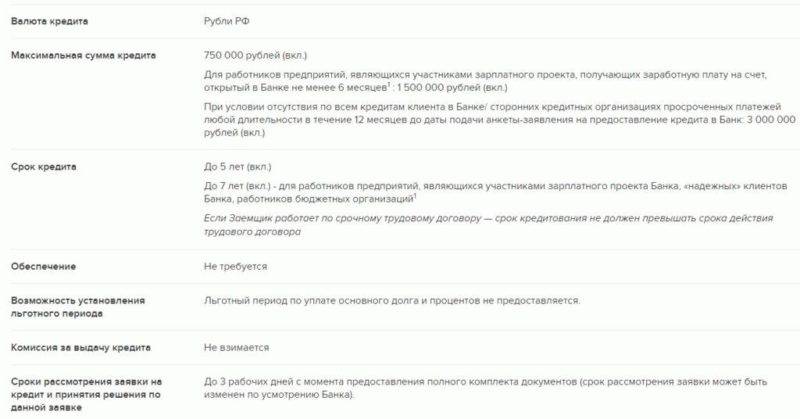

Ссуды на рефинансирование кредитных карт, потребительских займов и автокредитов выдаются только в рублях. Сумма может составлять:

- до 750 000 рублей – на общих основаниях;

- до 1 500 000 рублей – для зарплатников;

- до 3 000 000 рублей – для клиентов, у которых отсутствуют факты просрочки по любым кредитам за последний год.

Кредит на рефинансирование для зарплатников РСХБ

Сумма кредита

от 10 тысяч рублей до

1,5 миллионов рублей

сроки кредита

от 1 месяца

до 7 лет

ставка кредита

от 12,5%

годовых

* — сумма до 3 млн. рублей выдается клиентам без просрочек по кредитам

Кредит оформляется на срок до 3 лет на общих основаниях и до 7 лет — для зарплатников, сотрудников бюджетной сферы и надежных заемщиков.

Залог по программе не требуется, а для повышения уровня платежеспособности возможно привлечение созаемщиков.

Требования к погашаемым займам:

- выданы в рублях;

- хорошая кредитная история;

- срок пользования – не менее 12 месяцев;

- по ссудам нет пролонгаций и реструктуризаций.

Досрочное погашение возможно без применения штрафов и взыскания комиссий.

Процентные ставки

«Россельхозбанк» установил ставки в зависимости от категории заемщиков и срока предоставляемого кредита:

| Категория заемщиков | Срок кредитования | ||

|---|---|---|---|

| до 12 мес. | от 12 до 60 мес. | от 60 до 84 мес. | |

| зарплатные и надежные клиенты | от 12,50 % | от 14,00 % | от 14,50% |

| работники бюджета | от 11,50 % | от 13,00 % | от 13,50% |

| прочие | от 13,50 % | от 15,00% | — |

При расчете окончательной ставки кредитования нужно учитывать утвержденные надбавки в размере 3,5% – при отказе оформить полис страхования жизни и здоровья и 3% – за отказ предоставить подтверждение целевого использования.

Сколько можно сэкономить на рефинансировании в Россельхозбанке

В Россельхозбанке рефинансирование кредитов осуществляется по сравнительно выгодным ставкам и на основе стандартных требований к заемщикам. Здесь можно существенно сэкономить, перекредитовавшись по ипотеке или потребительскому займу. Как можно рассчитать возможную выгоду? Для этого необходимо ориентироваться на следующие критерии:

- соотношение процентных ставок первичного и рефинансирующего кредита;

- выгодное объединение нескольких займов в 1 и рационализация регулярных выплат по ним;

- возможность продления срока и изменения размеров ежемесячных выплат;

- возможность использования части занятых средств на другие цели, не связанные с погашением первичного кредита.

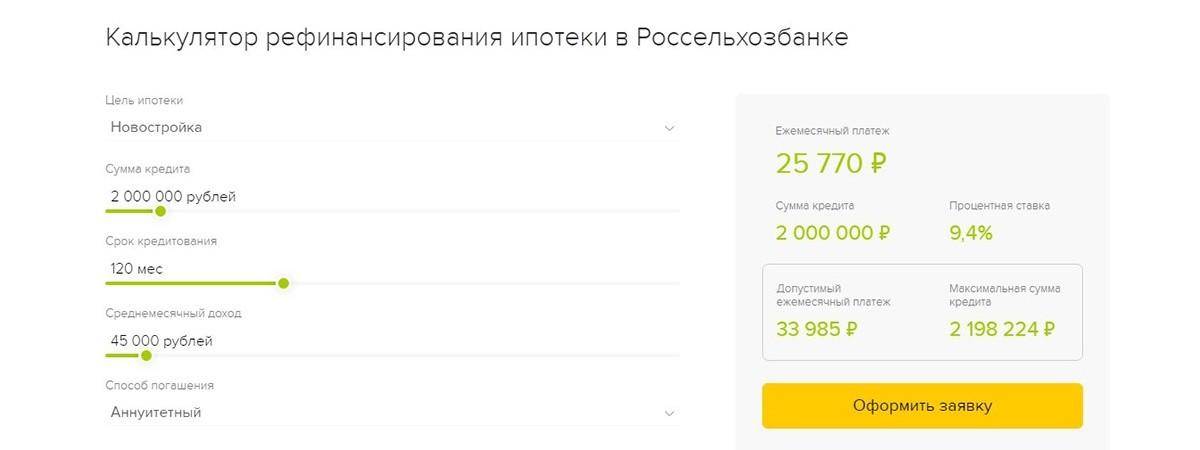

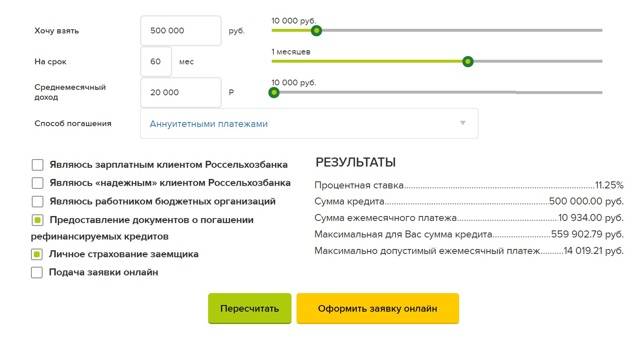

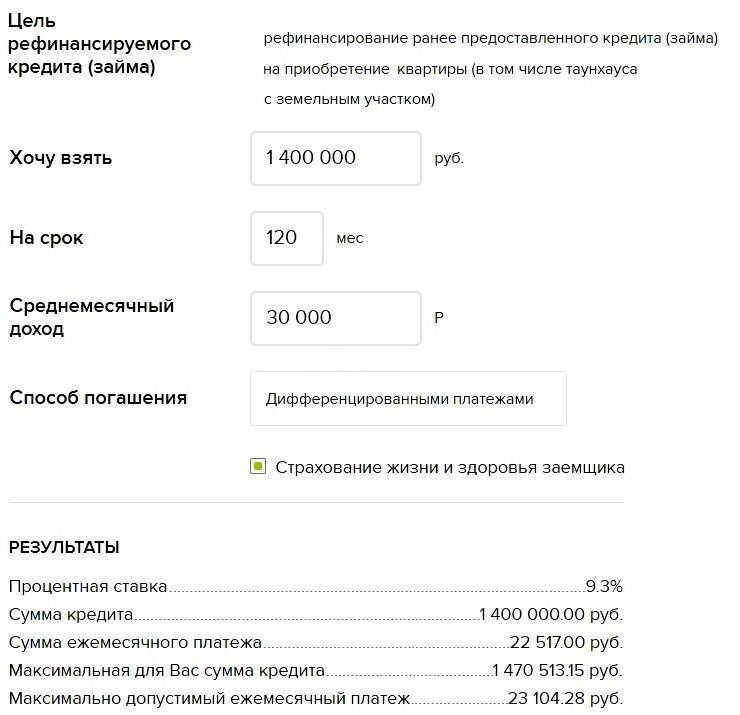

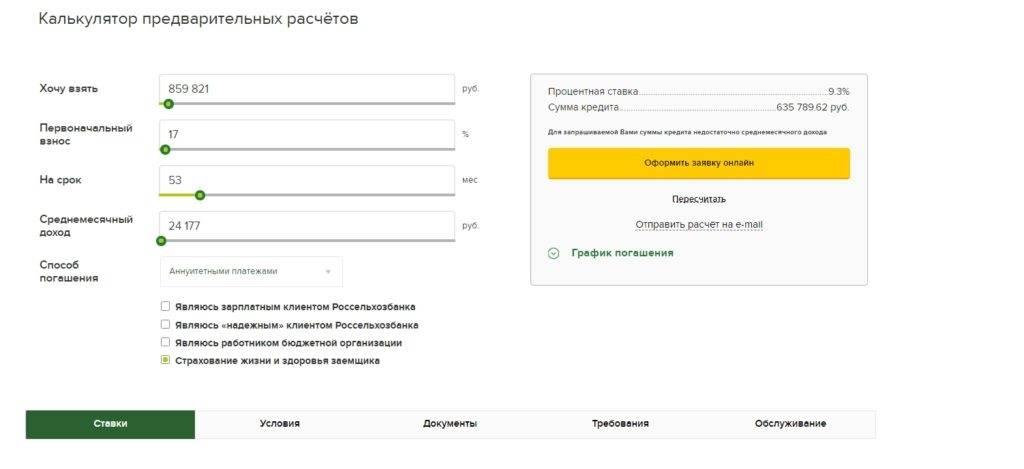

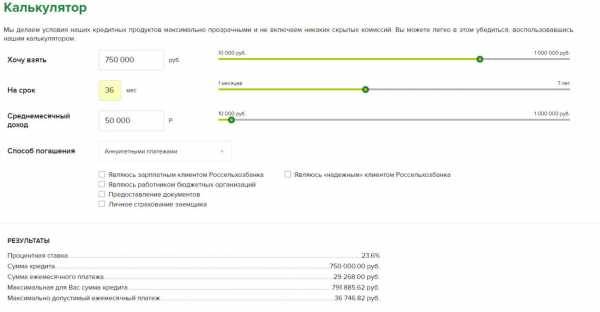

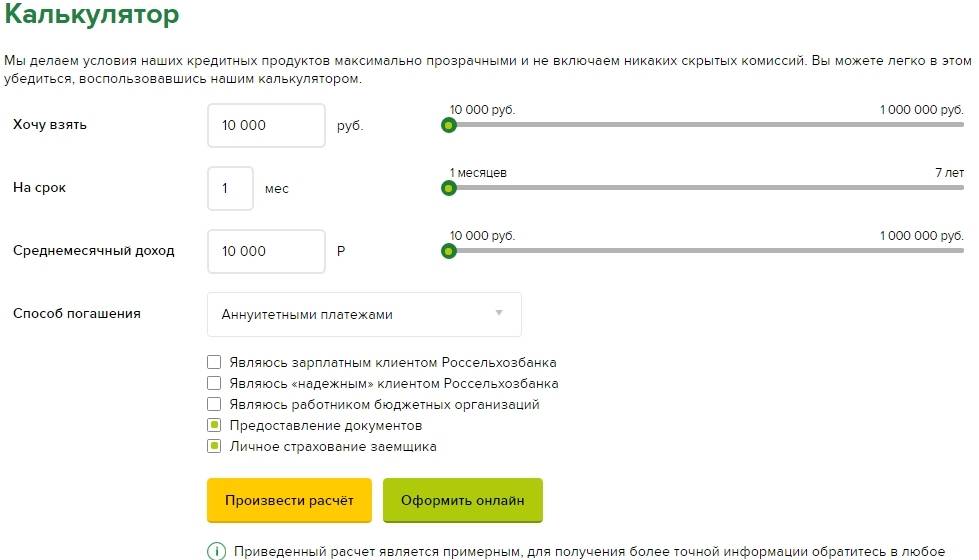

Взвесив все “за” и “против”, можно подавать заявку на тот или иной вид рефинансирования. При оформлении заявки целесообразно воспользоваться онлайн-калькулятором, который есть на каждой странице, посвященной тому или иному виду рефинансирования, на интернет-портале Россельхозбанка. При расчете выгодности того или иного займа калькулятор позволяет учесть:

- желаемый размер кредита;

- срок, на который он выдается;

- среднемесячный доход заемщика;

- способ погашения (аннуитетный или дифференцированный);

- вид займа (ипотека, автокредит, потребительский);

- наличие льготных условий (для пенсионеров, “надежных” клиентов Россельхозбанка и т.д.)

В результате мгновенно выдается высчитанная процентная ставка, размер ежемесячного платежа и максимально допустимый месячный платеж. На основании этих результатов можно понять, будет ли рефинансирование выгодным.

Оформить рефинансирование в Россельхозбанке

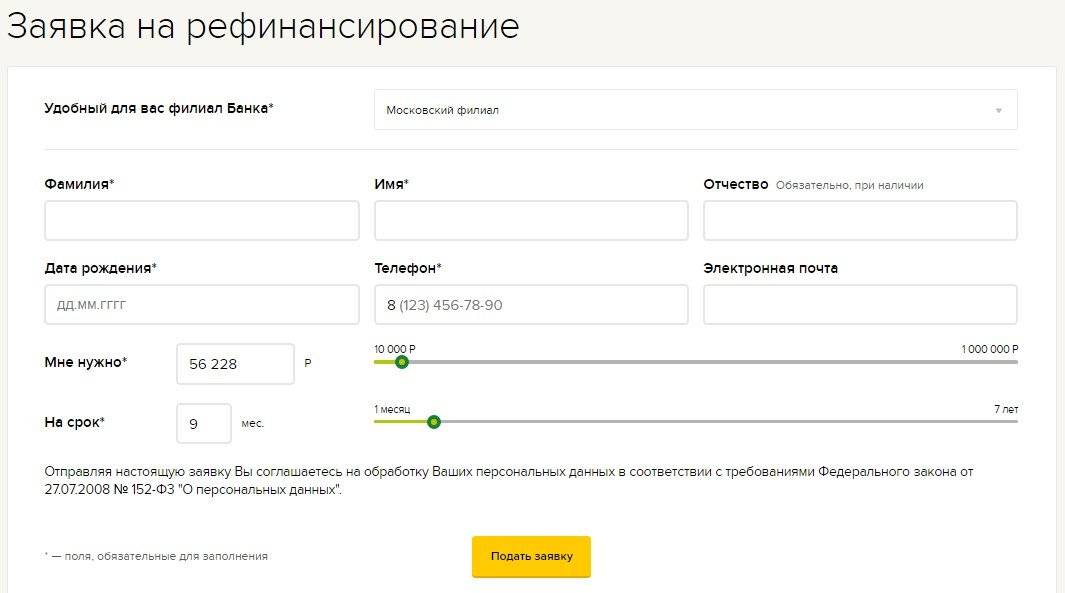

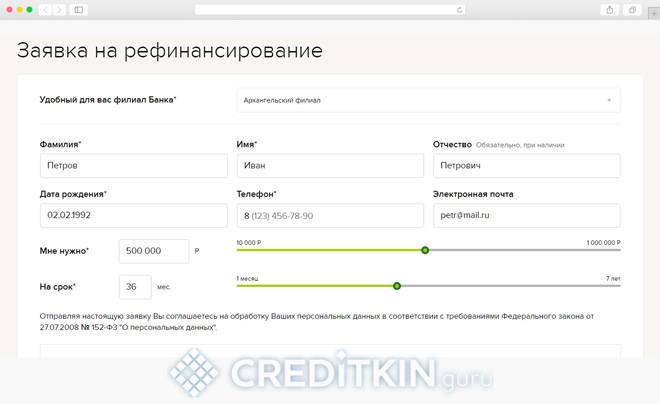

Чтобы подать заявку на получение рефинансирующего займа, необходимо обратиться в отделение банка. Форма заявки на рефинансирование есть в электронной форме на портале Россельхозбанка. Здесь можно детально изучить, какая информация необходима для получения займа; онлайн-заявка хорошо структурирована, благодаря чему каждый заявитель может еще перед посещением специалиста банка подготовить необходимые документы.

На официальном портале выставлена форма электронной заявки на получение того или иного вида кредитов, но она представляет собой лишь предварительный вариант связи с банком. Заполнив такую форму, человек не получит решение банка о предоставлении кредита. Просто через некоторое время с ним свяжется менеджер Россельхозбанка.

Бумаги для перекредитования ипотеки

Перечень документов для рефинансирования ипотечного кредита куда более обширный. Клиенту предстоит не только заказать справки по месту работы, но и собрать полный пакет бумаг на объект недвижимости. На первичном этапе рассмотрения основной заемщик, его созаемщики и поручители должны предоставить документы для подтверждения кредитоспособности. К ним относятся паспорт, справка о зарплате, копия трудовой книжки, СНИЛС, бумаги о семейном положении и детях. Мужчинам призывного возраста следует приложить к заявке военный билет.

Одновременно необходимо собрать пакет документов на рефинансируемую ипотеку. Потребуются сам кредитный договор и справка, в которой содержатся важные сведения о состоянии ипотечного долга. Так, Россельхозбанк требует, чтобы в ней были указаны реквизиты договора с банком, сумма займа, остаток задолженности, размер ежемесячного платежа и процентная ставка. Отдельно прописывается качество погашения жилищного кредита, сведения о прошлых и текущих просрочках. Такой документ действителен в течение 30 дней.

Кроме платежеспособности заемщиков, банк интересуется залоговым объектом недвижимости. На него нужно собрать такой же обширный пакет бумаг, как и при оформлении самой ипотеки. Что потребуется?

- Свежая выписка из реестра прав на недвижимость (действует 1 месяц).

- Документ основания права собственности.

- Оценочный отчет (актуален в течение полугода).

- Технические документы на недвижимость.

- Нотариальное разрешение на обременение квартиры.

Если предметом залога по первичной ипотеке выступали имущественные права (жилье в новостройке), они же могут быть приняты Россельхозбанком в качестве обеспечения кредита на рефинансирование. В таком случае заемщику необходимо предоставить договор долевого участия в строительстве и документы, подтверждающие факт оплаты квартиры. Остальные бумаги (оценочный отчет, выписка ЕГРН и пр.) нужно будет передать в банк после сдачи дома в эксплуатацию.

Особенности рефинансирования

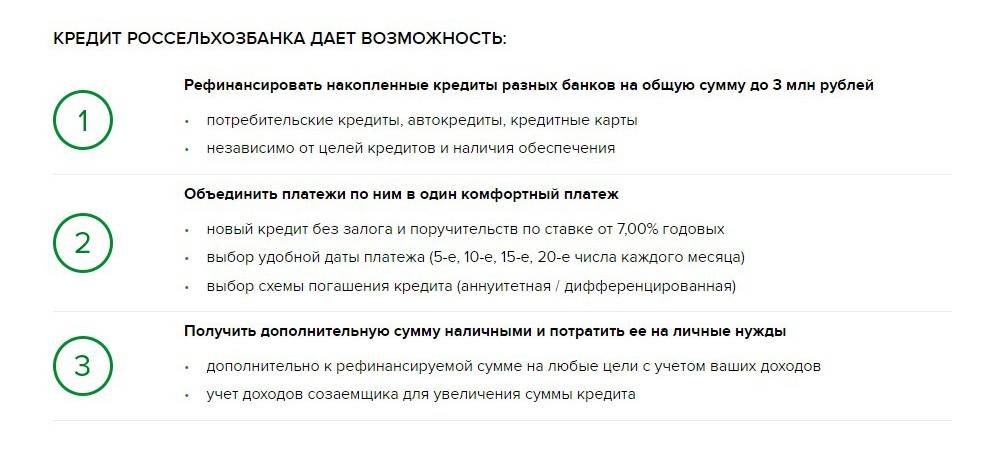

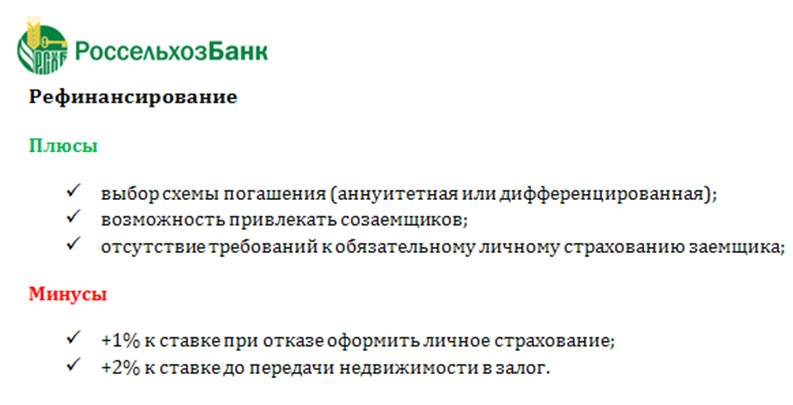

В Россельхозбанке имеются весьма значительные плюсы при замене невыгодного кредита. Перекредитование открывает множество дополнительных преимуществ, которые не каждый другой банк в силах предложить:

- Совмещение кредитов.

Если у клиента имеется не один, а сразу несколько кредитов (не более 6), которые он желает выплачивать на лучших условиях, то все они могут быть объединены в один с одинаковой процентной ставкой. Это могут быть любые кредиты: потребительский, ипотека, автокредит и т. д.

Более того, Россельхозбанк не требует в процессе рефинансирования никаких комиссий и залогов. Самое главное – это постоянные ежемесячные выплаты, которые покажут добросовестное отношение заёмщика. Банк это оценит, а в будущем может предоставить ещё больше выгодных предложений (например, при просрочке платежа).

- Собственные нужды.

Случается, что у клиента, например, обнаруживается тяжёлое заболевание, и он хочет рефинансировать кредит. Помимо невозможности погашать старые долги, необходимы ещё и деньги на лечение. Россельхозбанк не только осуществляет перекредитование заёмщика, но и готов выделить часть кредита на индивидуальные нужды своего нового клиента.

Таким образом, появляется возможность погашать кредит на хороших условиях, а также получить деньги на собственное лечение. Всё ещё без комиссий и иных обязательств, что, в свою очередь, показывает отношение банка к своим заёмщикам.

Деньги на собственные нужды можно потратить не только на лечение, но и, например, на приобретение автомобиля и т. п

Главное, чтобы эти средства были потрачены с умом, а не на развлечения или что-то не особо важное. Это в очередной раз покажет банку, что такого клиента нужно ценить (и можно простить ему некоторые оплошности в будущем)

- Универсальность.

Клиентам Россельхозбанка позволяется лично выбрать удобную дату ежемесячных платежей. Также можно выбрать форму начисления процентов (аннуитет, дифференцированная).

Это отличная возможность для многих людей, потому что заработная плата поступает в разные числа месяца. Таким образом, можно подготовиться и заранее знать, когда необходимо совершить следующий платёж.

- Подтверждение дохода.

Клиенты Россельхозбанка могут заполнить справку о доходах по форме банка. Нет необходимости заниматься этим самолично, посещать множество органов, налоговую инспекцию и т. п. Достаточно подтвердить свои доходы по форме банка и предоставить подтверждающие документы.

Пусть данное преимущество может показаться незначительным, однако «дьявол кроется в мелочах». Если банк предоставляет возможность избежать лишней беготни, почему бы этим не воспользоваться?

- Досрочное погашение.

Банк предоставляет очень значимую услугу для своих клиентов: досрочное погашение всей суммы кредита на месте

Особенно важно то, что Россельхозбанку не требуется внесение каких-либо комиссий, и он не налагает ограничений на данный шаг

Таким образом, клиенты могут единовременно закрыть имеющиеся долговые обязательства, и никто не будет их за это осуждать (что часто практикуется иными банками, т. к. они теряют свои проценты).

- Юридические лица.

Помимо рефинансирования потребительских, ипотечных и автокредитов для физических лиц, Россельхозбанк также предоставляет идентичную услугу для юридических лиц. Особенности процедуры для каждого клиента подбираются в индивидуальном порядке, но юридические лица могут рассчитывать на наиболее выгодные условия, которые не предоставляются в иных банках.

Многие банковские организации неохотно рефинансируют долги компаний, но Россельхозбанк – не один из них. Даже учитывая сложность процедуры, всё ещё можно надеяться на рефинансирование и для юридического лица, однако, как минимум, кредитная история должна быть безупречной.

Перечень требований к клиентам и необходимых документов

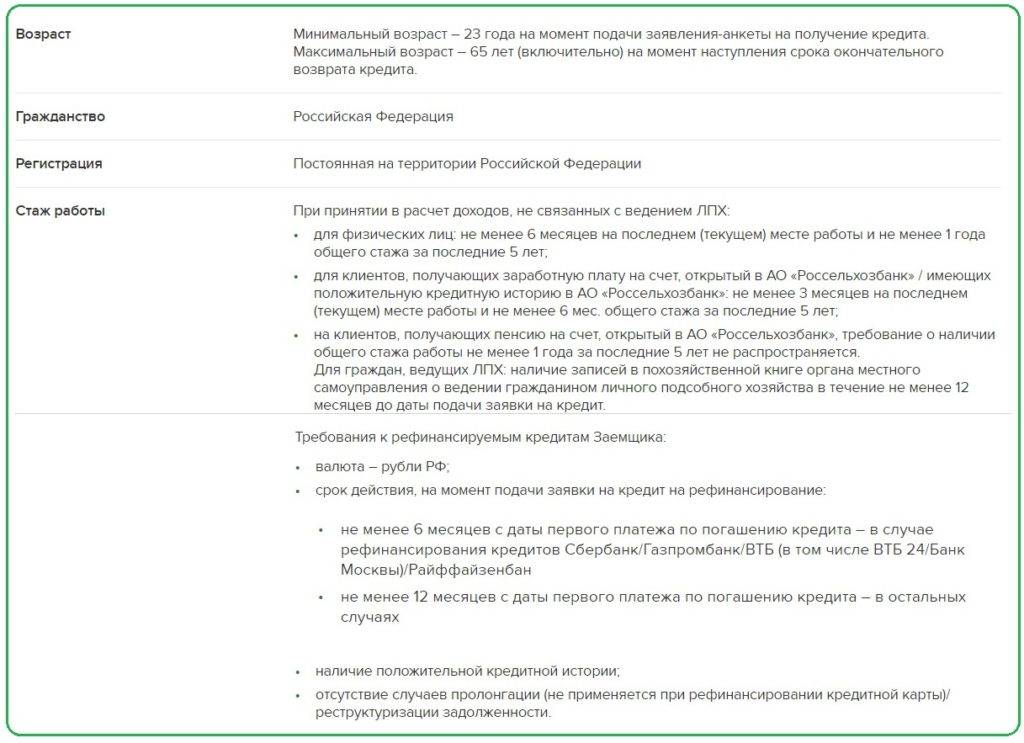

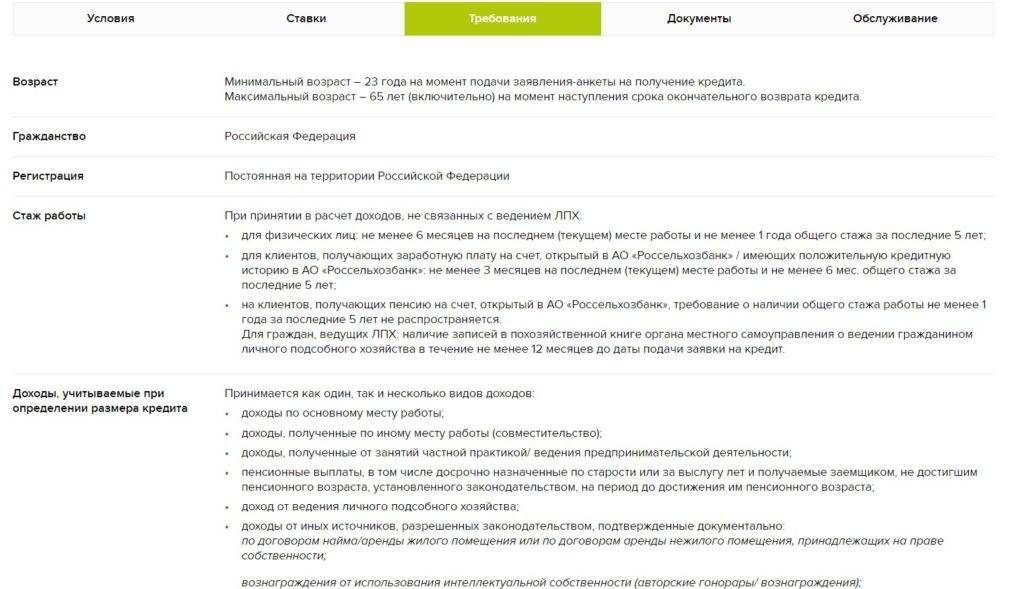

К физическим лицам Россельхозбанк выдвигает следующие требования:

- Гражданин РФ в возрасте от 23 до 65 лет (на момент окончания срока действия договора).

- Постоянная регистрация в любом субъекте Федерации.

- Трудовой стаж не менее 6 месяцев на текущем месте работы и минимум 1 год за последние 5 лет. Для зарплатных клиентов это требование уменьшается до 3 и 6 месяцев соответственно.

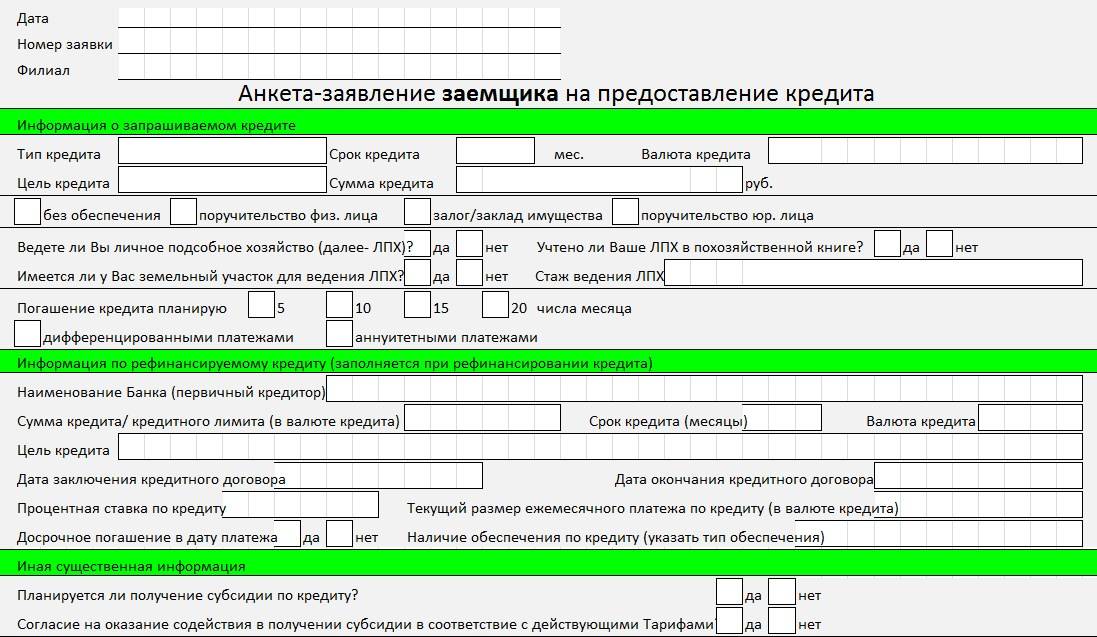

Список необходимых для оформления рефинансирования документов выглядит так:

- Паспорт гражданина РФ.

- Военный билет или приписное свидетельство для мужчин до 27 лет.

- Подтверждение основного и дополнительного дохода: справка 2-НДФЛ, по форме банка, выписка от работодателя.

- Копия каждой заполненой страницы трудовой книжки с подтверждением работодателя.

- Документы по рефинансируемым кредитам других банков: договор, справка об остатке задолженности, реквизиты для досрочного погашения.

Процедура оформления. Порядок получения и погашения

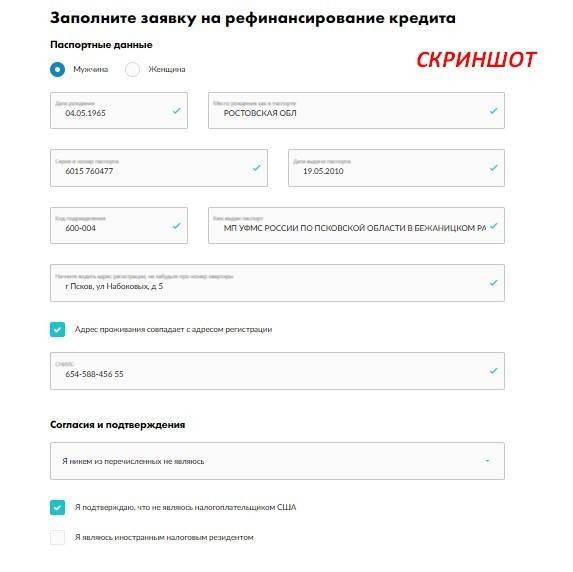

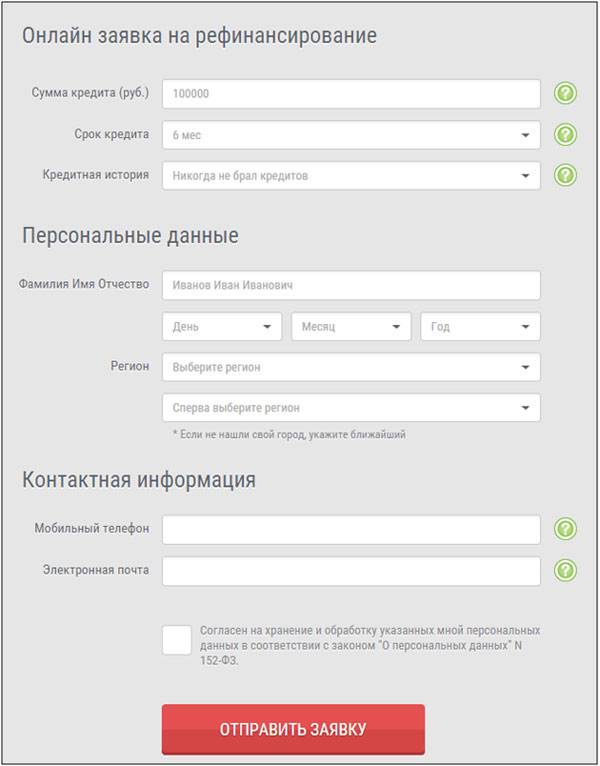

Для получения кредита физическим лицом на осуществление рефинансирования задолженностей в других банках необходимо подать онлайн заявку на официальном сайте Россельхозбанка. В случае предварительного одобрения необходимо посетить отделение банка и предоставить все документы. Их рассмотрение занимает до 3 дней, после чего выносится окончательное решение.

При условии одобрения займа необходимо еще раз посетить отделение Россельхозбанка для заключения сделки. Денежные средства для рефинансирования переводятся на счета в других банках для погашения задолженности, а дополнительную сумму (если запрашивали) можно получить на свою карту. Далее потребуется предоставить документальное подтверждение погашения задолженностей по кредитам других банков.

Погашения кредита выделенного Россельхозбанком на рефинансирование может выполняться дифференцированными или аннуитетными платежами. В случае несвоевременного внесения платежа на возникшую задолженность начисляется штраф в размере 20% годовых за каждый день просрочки до ее полного погашения.

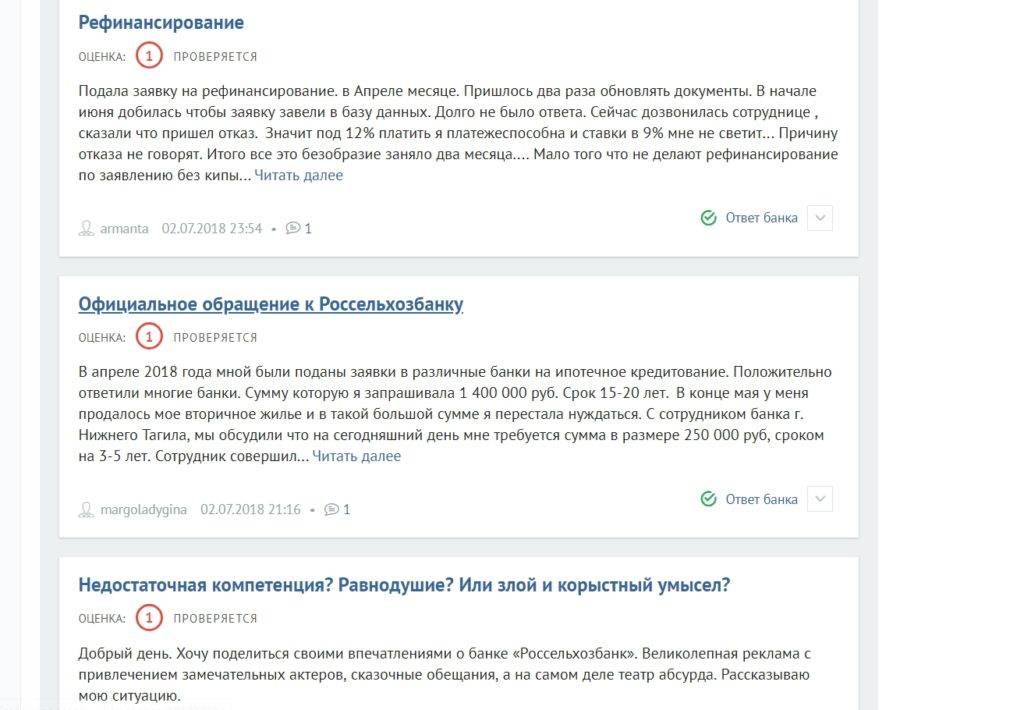

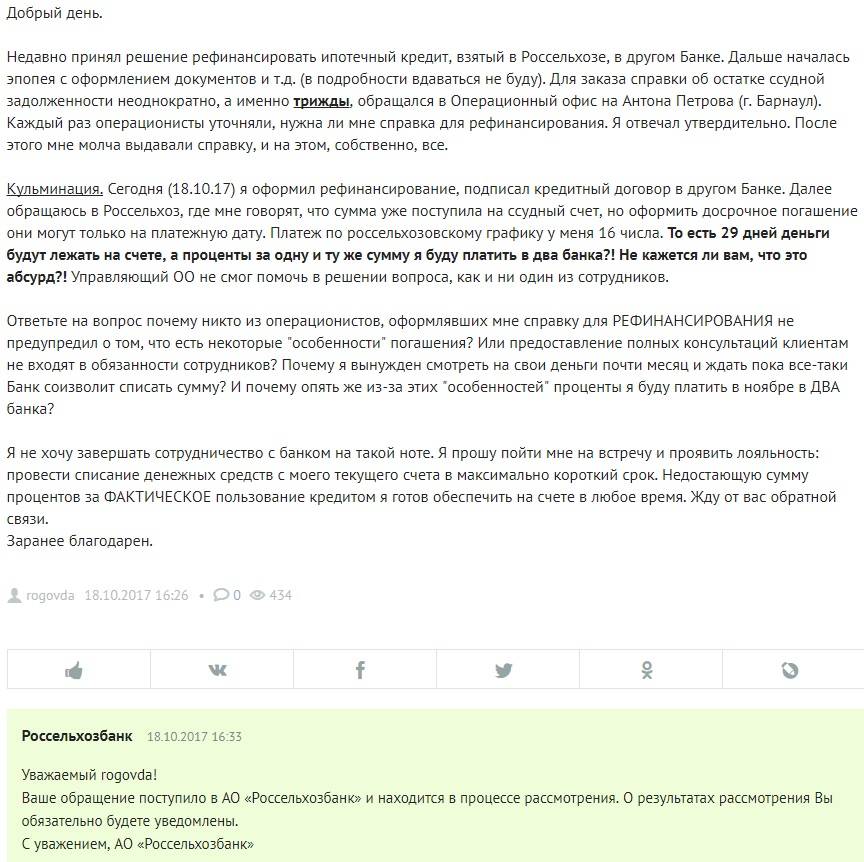

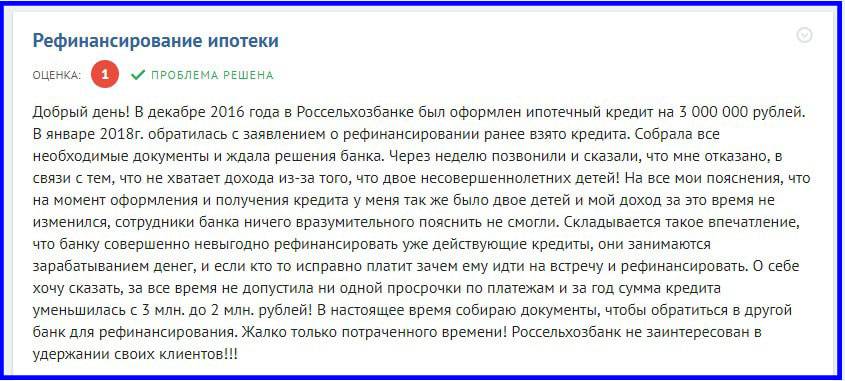

Почти все размещенные в интернете отзывы клиентов о сотрудничестве с Россельхозбанком негативные. Это касается как рефинансирования, так и обычных потребительских кредитов. Люди в основном недовольным низким качеством обслуживания и профессионализма сотрудников. Ниже можете ознакомиться с одним из типичных отзывов.

Лучшие предложения конкурентов

Изучая условия и требования Россельхозбанка для получения рефинансирование текущих кредитов других банков сложилось такое мнение (личное и субъективное), что почти любое предложение конкурентов будет лучше и выгоднее. Рекомендуем ознакомиться с такими программами:

- Если вы хотите рефинансировать кредит по действительно низкой ставке и не против заключить договор страхования, то рекомендуем обратиться в Райффайзенбанк. Он предлагает денежные средства по очень низкие 7,99%.

- Если вам требуется перекредитовать задолженность на большую суму (от 500 000 ₽) не хотите тратится на страховку, то рекомендуем обратиться в Росбанк (6,9% годовых), Альфа-Банк (от 9,9% годовых) или Почта Банк (от 7,9% годовых но при услуге «Гарантированная ставка»).

- Если сумма рефинансирования небольшая (до 300 000 ₽) и вы планируете погасить кредит в короткие сроки, то лучшим станет предложение от Тинькофф, предоставляющий льготный период без начисления процентов продолжительностью 120 дней.

- Универсальным предложением для любого размера кредита будет программа Сбербанка, предлагающего физическим лицам фиксированную ставку 11,4%.

Программа рефинансирования Россельхозбанка относится к наиболее выгодным на сегодняшний день. На рынке множество более выгодных кредитов от других банков с простым оформлением и минимальными требованиями. Но это наше субъективное мнения и выбор остается за вами.

Возможности кредитования от Россельхозбанка

Ввиду развития программ рефинансирования Россельхозбанк разработал программный продукт по выдаче займов, средства по которым направляются на покрытие долгов в других финансовых компаниях. При рассмотрении заявки первостепенную роль играет тот факт, что ее должен подавать новый клиент. Действующие клиенты не смогут воспользоваться выгодным предложение.

В настоящее время реализуется следующий порядок рефинансирования кредита в РоссельхозБанке для физических лиц:

- обратившийся выбирает величину платежа для покрытия одного долга, сумма которого позволит рассчитаться с займами в других финансовых учреждениях;

- допускается обналичить долю выдаваемых кредитных средств, расходование в которой в дальнейшем производится на усмотрение заемщика;

- воспользоваться рефинансированием нескольких кредитных договоров (не более 3);

- самостоятельный подбор даты внесения платежа и типа оплаты кредита;

- в случае нехватки средств для покрытия установленного регулярного платежа включить в договор созаемщика, что повлияет на повышение выдаваемой суммы.

Что такое рефинансирование, его плюсы и минусы

Говоря простыми словами, рефинансирование – это всего лишь программа перекредитования, востребованной она стала относительно недавно. Особую роль в этом увеличении спроса сыграла повышенная долговая нагрузка на заемщиков, а также снижение процентной ставки Центробанком России. Поскольку ситуация в банковской сфере стабилизировалась, банки начали активно предлагать программы рефинансирования кредитов.

Чтобы заработать больше, банки предлагают рефинансирование, в основном, клиентам других банков.

Не нужно думать, что банки предлагают рефинансирование, чтобы бескорыстно помочь заемщикам – это весьма выгодно и самим банкам. С его помощью они привлекают новых клиентов и формируют кредитный портфель. Чтобы риски не были слишком большими, для клиентов по рефинансированию выдвигают особые требования.

Преимущества программ рефинансирования

Рефинансирование выгодно всем сторонам кредитного договора, в особенности, заемщику. Во-первых, при рефинансировании кредита он получает более выгодные условия кредитования. Например, он брал кредит под 22% годовых, а теперь у него есть возможность перекредитоваться по ставке 18% годовых.

Во-вторых, помимо рефинансирования заемщик может получить дополнительные наличные на свои нужды. Сумма будет небольшая, но в некоторых случаях ее достаточно.

Например, если нужно рефинансировать кредит на миллион рублей, дополнительно заемщик на личные нужды может получить 100 тысяч.

Кроме того, благодаря рефинансированию ежемесячный платеж может быть снижен, из-за чего в итоге снижается долговая нагрузка. Следовательно, заемщик сможет своевременно и в полной мере выполнять свои обязательства по кредитам.

Еще один плюс – банки предлагают в программе рефинансирования объединить несколько кредитных продуктов:

- кредитные карты;

- потребительские кредиты наличными;

- ипотечные кредиты;

- автокредиты и другие.

После получения одобрения рефинансирования заемщик получает сумму, с помощью которой он закрывает все действующие кредиты. Затем он каждый месяц погашает определенную сумму, но уже в одном банке. Другой вариант – банк-кредитор сам погашает все старые кредиты, заемщику ничего делать не нужно.

Недостатки рефинансирования

Рефинансирование – точно такой же кредит, как и другие. Чтобы его оформить, нужно заполнить соответствующее заявление, а также предоставить стандартный пакет документов:

- паспорт;

- справку о доходах (рекомендуется по форме 2-НДФЛ);

- копии кредитных договоров, которые предполагается рефинансировать.

Помимо этого, нужно получить согласие банка, в котором открыт кредит, что он не возражает против рефинансирования (ведь по условиям договора за досрочное погашение могут быть предусмотрены штрафы)

Как правило, банки охотно рефинансируют кредиты клиентов. Но в некоторых случаях при перекредитовании в другом банке заемщики получают отказ.

Рефинансирование ипотеки всегда сопровождается дополнительными расходами: нужно изначально вывести имущество из залога, затем передать его в залог другому банку, предварительно оплатив оценку. Не стоит забывать и про дополнительные комиссии.

Общие условия

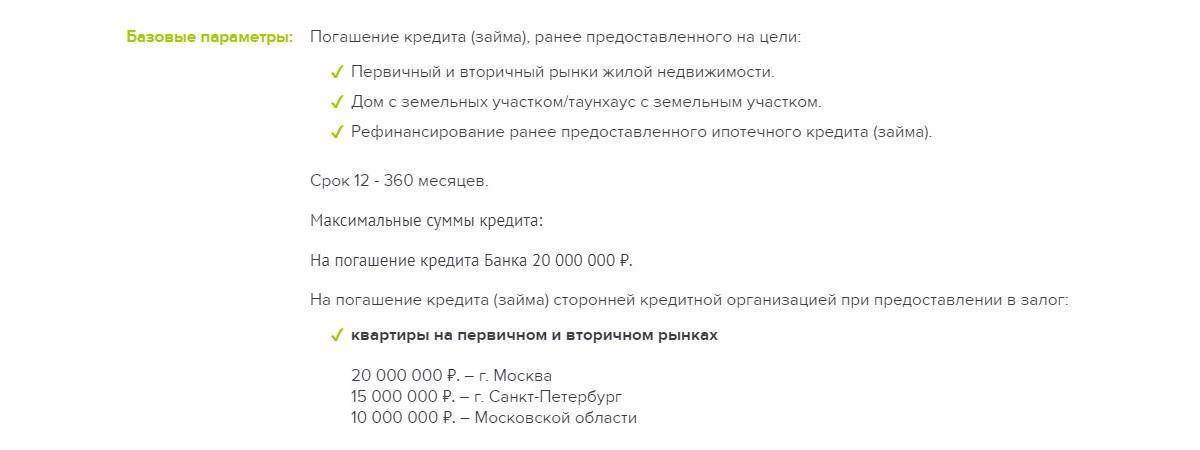

Ключевые параметры переоформления ипотечного кредита в Россельхозбанке выглядят следующим образом:

- размер заемных средств – от 100 тысяч до 20 миллионов рублей;

- срок погашения долга – до 30 лет;

- число созаемщиков – не более трех человек.

По максимальной сумме ипотеки действуют ограничения:

- до 10 миллионов рублей – при покупке дома с землей в Москве, МО или С.-Петербурге;

- до 15 миллионов рублей – при покупке квартиры в С.-Петербурге;

- до 10 миллионов рублей – при покупке квартиры в МО;

- до 20 миллионов – в случае приобретения квартиры в Москве.

Для всех остальных случаев действует ограничение – не более 5 миллионов рублей.

Рефинансируемый займ должен быть оформлен в российской национальной валюте не менее 6-ти месяцев назад. Наличие длительных просрочек (свыше 30 дней за последние полгода) и пролонгаций/реструктуризаций недопустимо.

Требования к заемщику

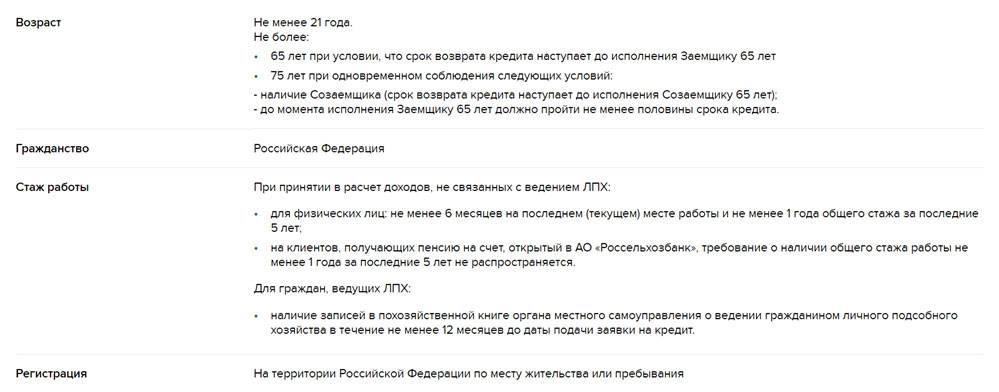

Клиент, отправляющий кредитную заявку на рефинансирование стороннего ипотечного займа в Россельхозбанк, должен отвечать следующим ограничениям:

- Возрастной ценз от 21 года до 75 лет.

- Наличие гражданства России.

- Стаж на текущем месте не менее полугода при общем трудовом стаже от 1 года.

- Полная дееспособность.

- Отсутствие негативной кредитной истории.

Предельный возраст в 75 лет действует только при наличии созаемщика по договору и в случае, если с отметки 65-ти лет прошло уже не меньше половины срока кредитования. В остальных случаях максимальный возраст клиента не может превышать 65 лет.

Требования к залогу

Россельхозбанк крайне требовательно относится к передаваемому ему залоговому имуществу. Оно должно отвечать следующим основным требованиям и ограничениям:

- соответствие социальным и санитарно-эпидемиологическим требованиям;

- отсутствие неузаконенных перепланировок;

- наличие окон, дверей, крыши, санузла и кухни;

- отсутствие любых обременений, включая аресты;

- обеспечение всеми необходимыми коммуникациями;

- год постройки – не ранее 1950 г. (для вторичного многоквартирного жилья);

- отсутствие зарегистрированных в объекте недвижимости лиц (в т.ч. несовершеннолетних);

- отсутствие долгов по оплате коммунальных услуг.

В залог принимается только высоколиквидное жилье.

Что касается первичной недвижимости, то ключевые требования банка заключаются в аккредитации объекта (дома) и надежность компании-застройщика, подтвержденная его опытом в строительстве и годовой отчетностью.

Страхование

Рефинансирование ипотечного кредита в Россельхозбанке оформляется при обязательном заключении заемщиком договора имущественного страхования на весь срок погашения задолженности. Отказаться от такой услуги нельзя по российскому законодательству.

Страховка жизни и здоровья клиента приобретается исключительно по его личному желанию. В случае отказа нужно быть готовым к автоматическому увеличению базовой процентной ставки на 1 п.п.

Заключить договор страхования можно только в аккредитованной Россельхозбанком страховой компании. Если клиент настаивает на сотрудничестве с другим страховщиком, банк оставляет за собой право отклонить такую заявку.

Как подать заявку на перекредитование в РСХБ

Перевести действующие кредиты в Россельхозбанк и при этом получить дополнительные деньги на личные цели можно несколькими способами. Прежде чем приступить к оформлению заявки, потенциальному заемщику стоит собрать документы и определиться со сроком кредитования и суммой заимствования. Если клиент является держателем зарплатной карты банка, процесс существенно упрощается (не потребуется предоставлять справку, подтверждающую доход).

Как только все документы собраны, можно приступить к следующему шагу — подаче заявки. Алгоритм этой процедуры прост:

- Обратитесь в ближайшее отделение РСХБ и предоставьте полный пакет документ для оформления рефинансирования кредитов других банков. Есть возможность подать заявку на сайте или с помощью мобильного приложения. Во втором случае финансовая компания снизит процентную ставку по будущему займу.

- Дождитесь решения банка. Ответ направляется в виде СМС-сообщения на указанный в анкете номер телефона. Если решение положительное, то у заемщика будет 30 дней на оформление кредита с момента получения соответствующего уведомления.

- Получите деньги. Сделать это можно как в отделении банка, так и в мобильном приложении.

Рефинансирование — целевая программа, направленная на погашение уже имеющейся задолженности. При оформлении такого займа денежные средства перечисляются в сторонние банки или выдаются на руки для самостоятельного погашения. После того, как кредиты в других учреждениях закрыты, заемщику потребуется взять справки, подтверждающие этот факт. В таком случае РСХБ не повысит базовую процентную ставку.

И еще несколько полезных советов в заключении:

- прежде чем подписать кредитный договор, внимательно ознакомьтесь с условиями: ставкой, сроком, размером ежемесячного платежа и суммой страховки. Только после этого подпишите его;

- экономические условия в нашей стране периодически меняются, что влияет на размер процентов в банках. Следите за тем, под какую ставку оформлены кредиты и рефинансируйте их, если условия стали более выигрышными. Это позволит существенно сэкономить на переплате;

- платите заблаговременно и не допускайте просрочек. Таким образом клиент не ухудшит свою кредитную историю и без труда получит положительное решение от банка.

Читайте в наших следующих материалах о том, как осуществить вход в личный кабинет РСХБ, рефинансировать ипотеку, узнать свою кредитную историю.

Правила и нюансы процедуры рефинансирования

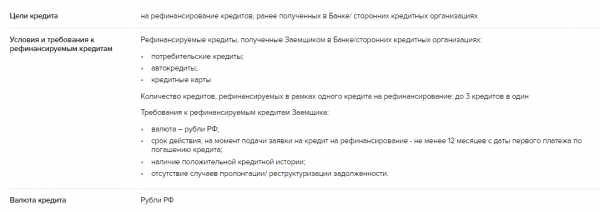

Для ознакомления с условиями взятия займа для покрытия ранее оформленных кредитов принципы рефинансирования в РоссельхозБанке представлены на официальном сайте учреждения. Допускается закрытие следующих целевых продуктов:

- потребительские займы на разные цели;

- кредитование на покупку авто;

- получение карт с кредитным лимитом.

Клиент может объединить суммы по данным категориям и взять необходимую величину заемных средств, часть которой может быть обналичена.

К заемщику предъявляются особые требования, если он подает заявку на участие в рефинансировании:

платежеспособность по предыдущим займам, подтвержденная хорошей кредитной историей;

рефинансируемый займ должен действовать не менее 12 месяцев (принимается во внимание дата последнего платежа по кредитному договору);

клиент ранее не пролонгировал договор или не подвергал займ реструктуризации.

При оформлении соглашения с банком устанавливается единая валюта – рубль. При рассмотрении вопроса обеспечения учитываются факторы:

- человек получает ссуду максимально до 750000 руб.;

- участники зарплатных проектов имеют возможность получить одобрение на сумму до 1,5 млн. руб.;

- если у заемщика не зафиксированы просрочки по имеющимся в других банках обязательствам в течение 12 месяцев выдаваемая сумма увеличивается до 3 миллионов.

Период кредитования определяется статусом заявителя:

- обычные клиенты – 5 лет;

- участники зарплатных проектов, надежные заемщики, сотрудники бюджетной сферы – 7 лет.

Когда заявку подает гражданин, зачисленный в штат организации по срочному трудовому договору, во внимание принимается период его трудоустройства. Срок кредитования в данном случае не будет превышать данный временной диапазон

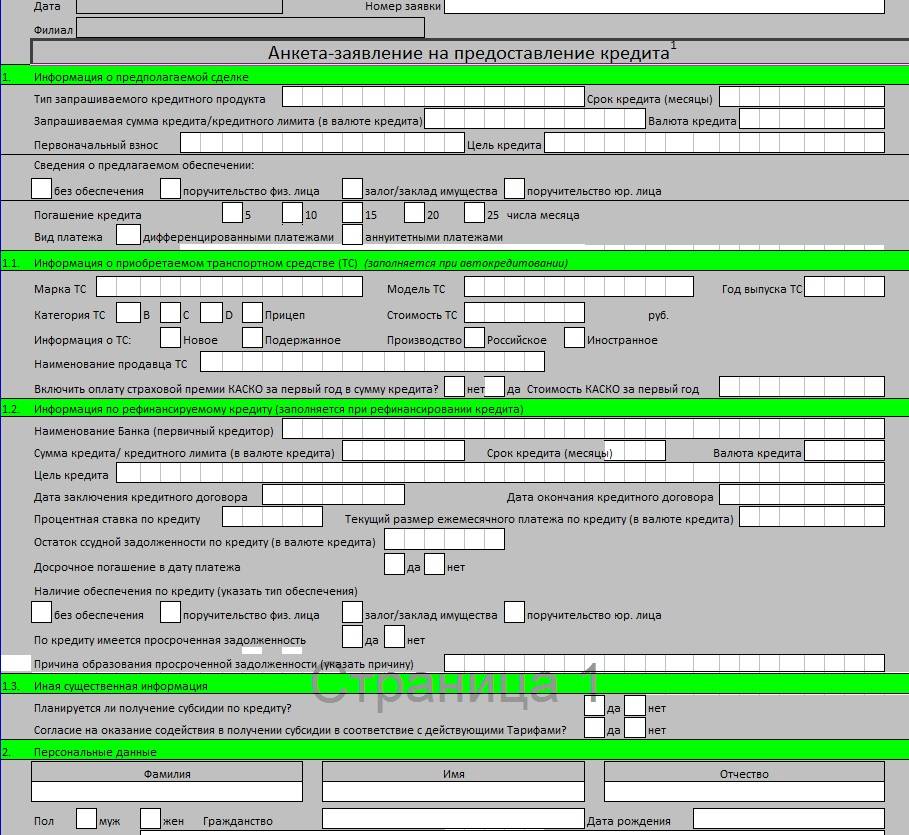

Документы для подачи заявки и особенности обслуживания

- заполненная анкета;

- приложенное заявление от созаемщиков;

- справка о доходах по форме банка;

- приложение от лица, занимающегося личным подсобным хозяйством.

Образцы документов можно найти в одноименном блоке после раскрытия пункта рефинансирование кредитов.

Пользователи интернета, которые имеют личный счет или карту, смогут отправить заявку на займ через свой кабинет. Для этого стоит зарегистрироваться в интернет-банке посредством установки логина и пароля.

Когда человек не является получателем зарплаты на счет учреждения, потребуется заполнить нужную форму по указанию доходов. Ее допускается распечатать с сайта или запросить в ближайшем отделении.

Для погашения задолженности используется открытый счет или карточка. А также удобно зачислять платежи при помощи касс в отделениях или посредством перечисления с открытых в других банках счетов.

При неуплате обязательного платежа банком начисляет неустойку в размере 20% годовых, что отражается на увеличении объема вносимых средств и указания данного факта в кредитной истории. Если клиент не подтверждает предусмотренные договором сведения, применяется мера наказания в виде уплаты штрафа около 10 МРОТ по региону.

Россельхозбанк позволяет воспользоваться выгодным предложением по закрытию кредитов с высокими ставками. Человек подбирает самостоятельно способ погашения в виде дифференцированных или аннуитетных платежей. Следует лишь собрать пакет документов и подтвердить платежеспособность. Зарплатные клиенты могут ускорить процедуру путем отправки заявки через личный кабинет.