Преимущества и недостатки

Преимущества:

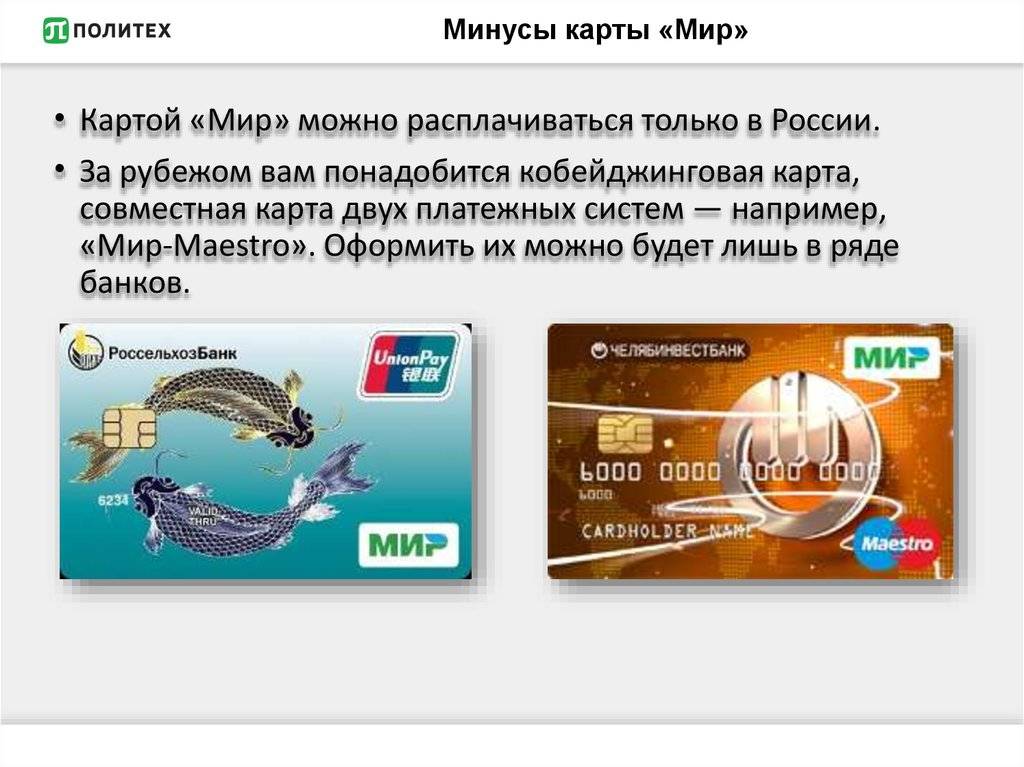

- Использование по всему миру. Возможности МПС позволяют расплачиваться карточкой «МИР» практически в любом уголке планеты, где представлены терминалы оплаты и банкоматы.

- Экономия на обслуживании. Вместо 2 карточек вам понадобится 1 кобейджинговый пластик. Что это значит: вы платите за обслуживание 1 счета.

- Современные технологии. Карты обладают широким функционалом — защитой платежей, технологией бесконтактной оплаты, совместимостью с мобильными телефонами и другими устройствами с опцией NFC.

- Бесплатный выпуск. Как правило, выпуск осуществляется без комиссии.

- Удобное использование за границей. Достаточно иметь 1 карточку, чтобы совершать любые операции — снимать наличные, оплачивать счета в магазинах и ресторанах, переводить деньги.

Недостатки:

- банки устанавливают лимиты на вывод наличных;

- конвертация при совершении покупок за границей;

- ограниченное количество партнеров ПС.

Микропроцессорная карта с магнитной полосой: подводные камни

В большинстве случае банки дополнительно оснащают микропроцессорные карты магнитной полосой. Размещение на «пластике» одновременно чипа и магнитной полосы они оправдывают тем фактом, что ещё не все терминалы и банкоматы в стране способны обслуживать карты с микропроцессором.

Но возможность рассчитаться картой в любой торговой точке в данном случае омрачается риском столкнуться со «скиммингом» и лишиться части средств на счету. Мошенник сможет считать данные только с магнитной полосы, поэтому рассчитаться копией вашего «пластика» в магазинах, где платёжные терминалы принимают чиповые карты, у него, естественно, не получится. Но если злоумышленнику удастся найти терминал, который ещё не переоборудован для приёма микропроцессорных карт, он сможет рассчитаться за покупки даже «неполноценным» пластиком, изготовленным на основе украденных данных.

Лучшие кредитные карты

8213

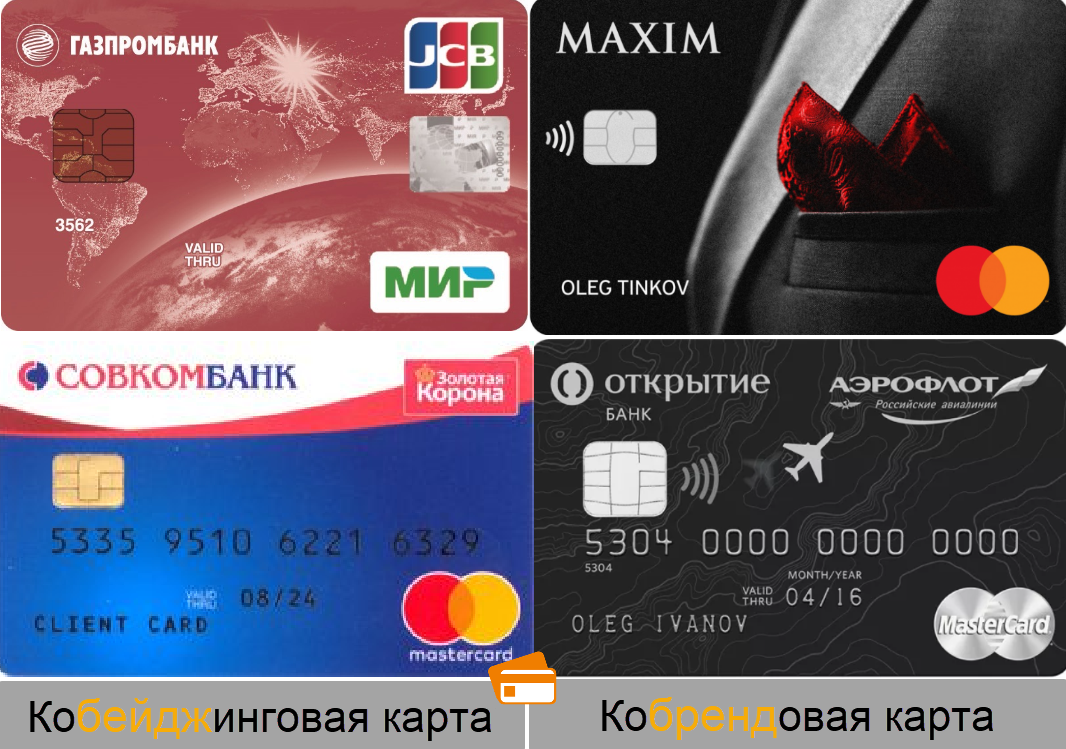

Что такое кобейджинговая карта

Уже на протяжении нескольких лет государство активно переводит сотрудников бюджетных сфер, военных, студентов и государственных служащих на НПС. Изначально даже оплату можно было провести не во всех магазинах. Связанно это с тем, что для начала работы НПС «МИР» требовалась замена платёжных терминалов. С интернет — магазинами, работающими на территории России, тоже были сложности.

Процент на остаток Кешбек

Процент на остаток

ОФОРМИТЬ КАРТУ подробнее Параметры карты

- Банк: Тинькофф Банк

- Тип карты: Дебетовая

- Платежная система:

- Функции: Технология 3d Secure, PayPass/PayWave, Карта с чипом

- Переводы: На карты других банков — бесплатно

- Пополнение: Бесплатное в любом городе и банкомате

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 5 лет

- Кешбек: да

- Процент на остаток: да

Снятие наличных

- В любых банкоматах: До 600 000 руб. без комиссии

- В банкоматах по всему миру: От 3000 до 100 000 руб.

Требования к держателю

- Документы: Паспорт РФ

- Возраст: От 18 лет

Процент на остаток

ОФОРМИТЬ КАРТУ подробнее Параметры карты

- Банк: Альфа-Банк

- Тип карты: Дебетовая

- Платежная система:

- Функции: Технология 3d Secure, PayPass/PayWave, Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 5 лет

- Кешбек: да

- Процент на остаток: да

Снятие наличных

- Снятие наличных в банкоматах: До 500 000 руб. в день или 1 000 000 руб. в месяц

- Без комиссии: В банкоматах Альфа-Банка и партёров

Требования к держателю

- Документы: Паспорт РФ

- Возраст: От 18 лет

Процент на остаток

ОФОРМИТЬ КАРТУ подробнее Параметры карты

- Банк: Открытие

- Тип карты: Дебетовая

- Платежная система:

- Функции: Технология 3d Secure, PayPass/PayWave, Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 4 года

- Кешбек: да

- Процент на остаток: да

Снятие наличных

- В любых банкоматах: Без комиссии

- Лимит: До 200 000 в день, до 1 000 000 в месяц

Требования к держателю

- Документы: Паспорт РФ

- Возраст: от 18

Процент на остаток

ОФОРМИТЬ КАРТУ подробнее Параметры карты

- Банк: ВТБ

- Тип карты: Дебетовая

- Платежная система:

- Функции: Технология 3d Secure, PayPass/PayWave, Карта с чипом

Условия оформления

- Стоимость выпуска: Бесплатно

- Ежегодное обслуживание: Бесплатно

- Срок действия карты: 3 года

- Кешбек: да

- Процент на остаток: нет

Снятие наличных

- Комиссия: В банкоматах ВТБ бесплатно

- Лимит: 350 000 руб. в день, 2 000 000 руб. в месяц

Требования к держателю

- Документы: Паспорт РФ

- Возраст: От 18 лет

Со временем зону покрытия расширили. Но проблема при выезде за границу или оплате на зарубежных сайтах осталась нерешённой, поэтому придумали кобейджинг

Что это такое кобейджинговая карта

Сompany badge именно от этого словосочетания появилось понятие кобейджинг. В переводе на русский — группа значков или значок компании.

Идея проекта заключается в том, чтобы позволить клиенту одновременно (в рамках одной карты) пользоваться сразу двумя платёжными системами.

При этом никаких дополнительных манипуляций (звонок в банк, настройка в приложении) производить не требуется. Смена происходит автоматически, при этом платёж будет проведён по более выгодному тарифу, если на территории страны можно пользоваться двумя системами.

Например: У вас кобейджинговая карта с двумя ПС — МИР и VISA. Вы заходите в магазин где принимают только карты VISA. Вы платите своей картой и она автоматически используют систему VISA при расчёте.

Как оформить карту?

Процедура получения карточки будет зависеть от конкретного банка, в который вы решили обратиться. Например, если речь идет о Газпромбанке, то вы можете:

- заполнить заявку в ближайшем офисе или на официальном сайте банка,

- дождаться решение по вашей заявке в смс,

- получить карту в офисе или оформить бесплатную доставку на дом.

Некоторые банки, например, Россельхозбанк, для данной категории карты принимают заявления на выпуск только лично. Напомним, что при обращении в отделение банка нужно обязательно взять с собой документ, подтверждающий личность.

Какие требования есть к клиентам? Они минимальны: возраст от 18 лет и старше, гражданство РФ, наличие паспорта и прописки. В банке Солидарность карта доступна клиентам уже с 14 лет.

Кобейджинг в России

Пластиковая дебетовая карта с возможностью оплаты в двух различных системах появилась в 2012 году. Она была выпущена Совкомбанком и подключена к MasterCard и «Золотой короне». Это позволило расширить территориальные границы присутствия. Раньше «Золотая корона» выпускалась исключительно как платежный пластик в Сибири и на Дальнем Востоке, а вот МастерКард сразу получил дополнительных 10% от общего российского рынка платежных карт у своего главного конкурента — Виза. Сегодня «Золотая корона» стала сотрудничать с китайской крупнейшей системой Union Pay.

Санкционные ограничения, введенные против России, привели к блокировке операций, совершаемых в платежных международных системах MasterCard, Visa. Это привело к созданию «Мир» — национальной системы для осуществления платежей. Она позволила расплачиваться в торгово-сервисных точках без влияния иностранных государств.

В настоящее время отечественные банки предлагают пластиковые карточки «Мир» с возможностью оплаты в системах Маэстро и JSB, а также многие другие, включая даже китайскую UnionPay. Поэтому, собираясь пользоваться безналичным расчетом, подумайте над оформлением именно такого платежного инструмента, который даст возможность расплачиваться через POS-терминалы практически без каких-либо ограничений.

Советы специалистов

Банковские эксперты считают, что кобрендинговые проекты будут выгодны только тем клиентам, которые действительно активно пользуются товарами и услугами компании-партнёра. Для оценки возможной выгоды необходимо вычислить предполагаемую сумму накопленных баллов, умножив процент кэшбэка на среднемесячный объём расходных операций.

Специалисты считают, что владельцы кобрендовых карточек часто допускают ошибки, подходя к бонусной программе чересчур азартно. Это проявляется в следующем:

- накопление баллов или бонусных миль становится основной целью покупок;

- происходит неоправданное увеличение расходов;

- приобретаются ненужные вещи.

Какие банки выпускают кобейджинговые карты

Несмотря на то, что кобейджинговые карты появились в России уже давно, выпускает их не очень большое количество банков. Все дело в маленькой востребованности данного продукта, большинству людей проще оформить для заграничных поездок дополнительную карточку с хорошими лимитами и минимумом ограничений, чем заказывать «совместный» пластик с двумя платежными системами.

Однако с точки зрении экономии, иметь под рукой один универсальный карточный продукт более рационально, чем два или даже больше. Изучим стоимость обслуживания, комиссии и другие условия кобейджинговых карт:

Умная карта от Газпромбанка

Карта с бесплатным обслуживанием от крупного российского банка. Может выпускаться с платежной системой Мир-JCB, поддерживает бесконтактные платежи, есть возможность открытия накопительного счета с повышенным процентом на остаток.

Условия:

- Выпуск бесплатный,

- Первые 3 операции по снятию наличных будут бесплатными на сумму до 100 тысяч рублей, затем комиссия составит 1,5% от суммы снятия, но не менее 200 рублей,

- Конвертация по курсу банка, за наличные операции – 1% от суммы,

- СМС-уведомления стоят 59 рублей начиная с 4-го месяца.

Банк предлагает своим клиентам возможность самим выбирать тип бонусной программы, в которой они хотят участвовать. Можно получать либо кэшбэк до 30%, либо мили для путешествий. Переключение возможно в отделении банка.

Классическая от Всероссийского Банка Развития Регионов

Карта доступна с системой Мир-UnionPay, поддерживает бесконтактные платежи. За покупки вы будете получать кэшбэк от 2% до 5%, но не более 3000 рублей в месяц. Также карта участвует в кешбэк-сервисе платежной системы «Мир».

Тарифы:

- Стоимость годового обслуживания – 700 рублей,

- Снятие наличных – бесплатно в банкоматах Дальневосточного Банка и в банкоматах ВБРР,

- СМС-информирование стоит 60 рублей ежемесячно.

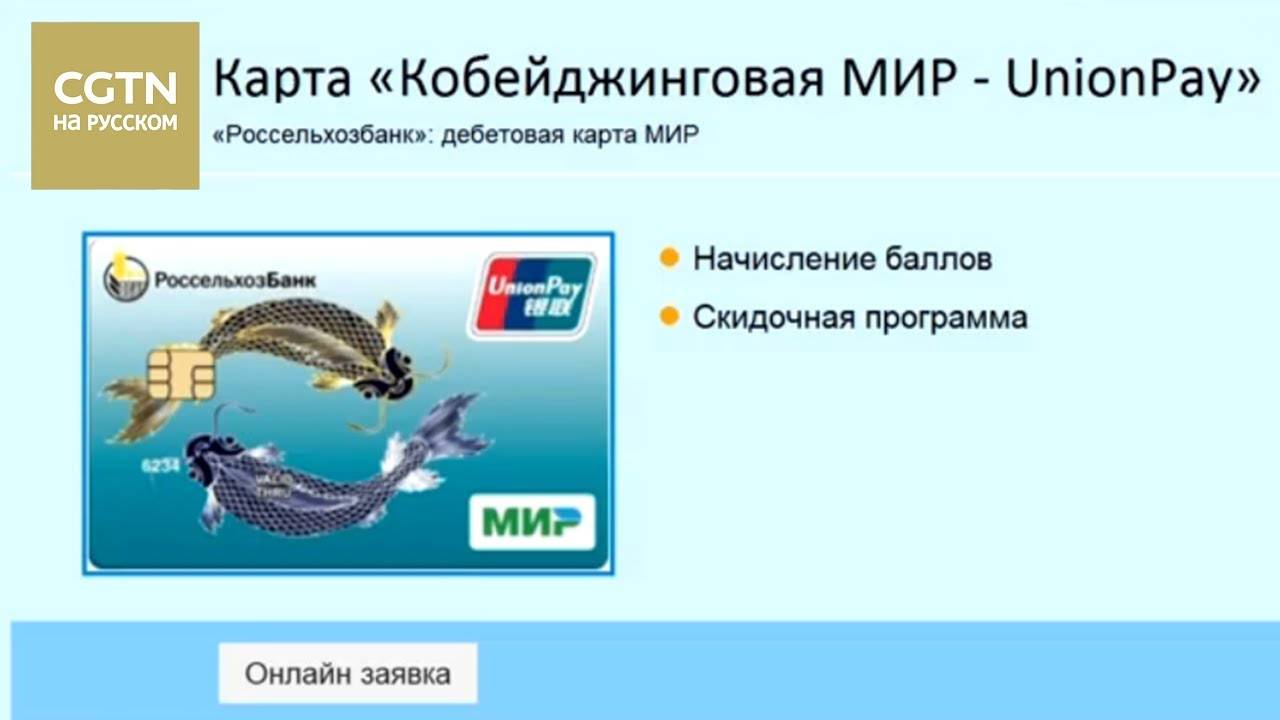

Кобейджинговая Мир-JCB от Россельхозбанка

В Россельхозбанке предлагается сразу несколько карт с двумя платежными системами, но эта наиболее популярная и доступная. Выпускается платежными системами Мир-JCB, имеет чип, карту можно сохранить в Mir Pay и расплачиваться телефоном.

Тарифы:

- Обслуживание стоит 200 рублей в год,

- Снятие наличных в чужих банкоматах будет стоить 1% от суммы (минимум 150 рублей),

- СМС-информирование обойдется в 59 рублей.

Владелец карты может подключиться к бонусной программе «Урожай», где за каждые 100 потраченных рублей будет получать 1,5 балла. Максимально можно за месяц получить до 10 тысяч баллов, и обменять их на вознаграждение из бонусной витрины банка.

UnionPay-Мир от банка «Солидарность»

Карта моментальной выдачи с платежной системой Мир-UnionPay. Поддерживает бесконтактные платежи, возможно открытие карты в китайских юанях.

Тарифы:

- Обслуживание стоит 99 рублей начиная со второго месяца. Не взимается, если оплачивать картой покупки на сумму от 7000 рублей в месяц,

- При снятии наличных в банкоматах иностранных банков взимается комиссия в размере 1,5% от суммы (минимум 150 рублей),

- СМС-уведомления обойдутся в 60 руб. ежемесячно.

Карта выполняет также функцию накопительного продукта: по ней начисляется процент на остаток средств на счету при покупках от 7000 рублей ежемесячно. Если остаток до 300 тысяч – 5% годовых, если больше – 4%.

Cash-back на всё Мир от банка «Приморье»

В банке «Приморье» оформить карту Мир-Maestro с чипом и бесконтактными платежами. До конца 2021 года на остаток средств на счете начисляют доход в размере 3% годовых.

Тарифы:

- Обслуживание стоит 99 рублей в месяц (бесплатно при покупках от 30000 рублей ежемесячно, или при совершении 3 операций по оплате услуг/переводов в мобильном банке),

- Наличные за пределами РФ можно получить с комиссией от 0,8% до 2% от суммы + 5 долларов (зависит от суммы снятия),

- СМС-оповещения приходят бесплатно.

За любые покупки вы получаете кэшбэк в размере 1% от суммы потраченных средств на территории России, максимально можно вернуть до 3000 рублей в месяц.

Как грамотно подобрать кобрендинговую карту

Прежде всего, следует подумать, действительно есть нужда иметь пластик такого уровня. Если клиент редко использует карточку, то и кэшбэков он получит мало, значительно больше придется потратиться на оплату банковского обслуживания. кобрендинговую карточку стоит брать при условии частого пользования ею в партнерских организациях банка. Специалисты советуют использовать следующий алгоритм грамотного выбора кобрендинга под себя:

Выбрать банковскую организацию. Лучше, если это будет банк, где клиент уже обслуживается, тогда есть возможность получения дополнительных льгот. Определиться с конечной целью накапливания бонусов. Это поможет сориентироваться с выбором из большого числа предложений. Проанализировать все предлагаемые банком тарифов и остановиться на наиболее удобном. Изучить партнерские организации и имеющиеся условия для получения кэшбэков

Лучше обращать внимание на мультибрендовый пластик

Первые кобейджинговые карты

В России первая кобейджинговая карточка появилась на основе соглашения «Золотой Короны» и MasterCard. В 2013-ом две системы объединили усилия для конкурентной борьбы с Visa. «Золотой Короне», карточки которой эмитируются банками на Дальнем Востоке и в Сибири преимущественно для зарплатных проектов, коллективный продукт дал возможность расширить функционал и географию присутствия. Для MasterCard соглашение с «Короной» помогло отбить 5-10% рыночной доли у Visa, которая в то время опережала конкурента.

Подобное нестандартное сотрудничество систем платежей выгодно российским банкам не только для большего присутствия в регионах, поскольку это позволяет им экономить на комиссиях. Если банк-эквайер сотрудничает с двумя системами, он вправе самостоятельно определять, посредством какой из них проводить транзакцию по кобейджинговой карте и, следовательно, кому платить комиссию. Комиссия упомянутой «Золотой Короны» по ряду операций минимум вдвое ниже в сравнении с MasterCard.

В 2015-ом НСПК буквально обросла иностранными партнерами. Возможно, массовая эмиссия карт этой национальной системы в рамках кобейджинговых проектов начнется уже в следующем году. В настоящее время ведутся переговоры минимум с тремя международными системами платежей.

Первой с НСПК соглашение подписала MasterCard. Ольга Скоробогатова, являющаяся зампредом ЦБ, заявила на ПМЭФ-2015, что выпуск карточек «Maestro Мир» стартует в самое ближайшее время.

Помимо этого, соглашения были подписаны с American Express (США) и крупнейшей платежной системой Японии JCB. В РФ транзакции по таким пластикам будут проводиться по карточке «Мир» в рамках НПС, а за границей — в инфраструктуре JCB в регионах ее присутствия. JCB традиционно обладает сильными позициями не только у себя в Японии, но и в других азиатских странах. Укрепить «позиции» в восточной России поможет и китайская система платежей UnionPay, которая также ведет переговоры о разработке кобейджинговой карты. А карточка «Мир-AMEX» позволит совершать платежи в Соединенных Штатах.

Оформить кобейджинговую карту

Пока НСПК не приступила к массовому выпуску кобейджинговых карт, поэтому такой продукт вы можете найти лишь в рамках «Золотой Короны».

К примеру, МДМ Банк выпускает кредитку «МастерКард Золотая Корона», по которой клиент получает бесплатное годовое обслуживание и возобновляемый кредитный лимит до 300000 рублей. Процентная ставка по пластику в среднем 32,2%, грейс-период кредитования — 52 дня.

Карту с аналогичным кобейджингом предлагает и Совкомбанк. Кредитная карточка «Бумеранг» не только дает возможность пользоваться преимуществами двух систем, но и помогает сэкономить средства — в среднем 2,75% от каждый покупки возвратится на счет. Кредитный лимит — 60000 рублей, а беспроцентно пользоваться банковскими средствами позволяется 56 дней. Ставка — от 29,9% годовых.

Работает ли карта МИР в Турции?

Карта МИР обслуживается банками Турции с 2019 года. Список финансовых учреждений, поддерживающих российский платежный инструмент, постоянно расширяется.

Загрузка …

Оформление кобейджинговой карты — оптимальный вариант получения возможности оплаты покупок и обналичивания средств за рубежом. Процедура их получения простая и не требует много времени. Перед оформлением карты рекомендуется выбрать предложение, которое в наибольшей степени подходит для проведения финансовых операций в конкретной стране.

Вам помогла эта статья? Будем благодарны за оценку:

Нравится +2 Не нравится -1Вы уже голосовали

Принцип работы

Национальная карта МИР функционирует на территории РФ, Армении, Абхазии, Южной Осетии, Беларуси, Казахстана, Кыргызстана и Турции. В дальнейшем в планах НСПК расширение зоны действия на страны Евразийского экономического союза. По этой причине для зарубежных поездок оформляется кобейджинговая карта МИР.

При пользовании этим карточным продуктом на территории РФ, его функции ничем не отличаются от обычных карточек и дают возможность выполнять следующие операции:

- Осуществление онлайн-покупок;

- Снятие денег через банкоматы и кассы обслуживающего банка;

- Переводы денежных средств на другие счёта;

- Оплата товаров и услуг в торговых точках.

Платёжные системы MasterCard, JCB, UnionPay — партнёры НСПК. Во время нахождения за рубежом кобейджинговые карты переключаются на партнёрские ПС. Владельцу карточки не нужно активировать услугу в другой стране, переход происходит в автоматическом режиме. Достаточно проверить имеется ли на карточном счёте нужная сумма денежных средств. По возвращении в РФ возобновляется обслуживание национальной ПС.

Система МИР выпускает следующие виды карточных продуктов:

| Название | Описание |

| МИР-Maestro | Подходит для поездок в США, Европу и страны СНГ. При пользовании за границей, обслуживание осуществляет международная платёжная система MasterCard, действующая в 180 странах и сотрудничающая с большинством банков. Поддержка оказывается клиентской службой по всему миру |

| МИР-UnionPay | Эмитируется совместно с китайским сервисом, осуществляющим деятельность в 150 государствах мира. Оформляет такие карточки Россельхозбанк |

| МИР-JCB | Оформляется для поездок в Азию, Европу и США, Австралию и Новую Зеландию. Выпускается Газпромбанком, а также Сбербанком в партнёрстве с крупной японской компанией, функционирующей в 190 странах мира |

При оформлении кобейджинговой карты следует определиться с наиболее подходящим вариантом и сделать выбор самой предпочтительной партнёрской платёжной системы. Сведения о карточных продуктах размещены на официальных сайтах банков, эмитирующих их. Банк определяет тарифы и предоставление дополнительных возможностей. Заказать кобейджинговую карту можно в отделениях банков или с помощью онлайн-ресурсов.

О чем надо знать

В России карты с несколькими платежными системами(кобейджинговые) работают по отечественной системе. Ей можно платить везде, в том числе в сети, получать наличные деньги. За рубежом оплата осуществляется с помощью иностранной.

Вся эта замена происходит автоматически, пользователь может не заботиться об этом. Главное, чтобы на карте были деньги. После возвращения домой система опять поменяется сама.

Если же человек находится в стране, где могут работать обе, будет использоваться более выгодная для держателя – где меньше комиссия. Вот пример кобейджингового пластика:

- Кобейджинговый «Маэстро – Мир». Работает через «МастерКард». Принимается почти в 200 странах. Удобна при выезде в США, европейские страны.

- Кобейджинговый «UnionPay – Мир». Работает в 150 странах, например, в Китае. Такая карточка создана в «Россельхозбанке».

- Кобейджинговый «JCB – Мир». Была создана в Японии, принимают ее почти в 200 странах, в том числе в Европе, Азии, Новой Зеландии, США, Австралии и так далее. В России ее выпускает «Газпромбанк».

Перспективы услуги

Впервые данный вид банковских карт появился в России в 2003 г. Начало кобрендингу дала система дисконта «Золотая Середина» (Новосибирск). В 2006 свет увидел кобрендинговый пластик «Малина» от Райффайзенбанка, Совкомбанка и Русского стандарта. Еще через год к участникам присоединился Альфа-Банк, эмитирующий карточку Cosmopolitan и Лукойл.

Кобрендинг не перестает развиваться и совершенствоваться. Например, на смену известному пластику Аэрофлот пришла кобрендинговая карта S7 от банков Тинькофф, Промсвязьбанка и Альфа-банка. По обновленному пластику накапливание милей происходит в разы быстрее. Стоит знать, что условия оформления и использования кобрендинга в разных банках обладают достаточно существенными отличиями.

Данная услуга обладает отличными перспективами, по мнению ведущих финансовых аналитиков. Особенно учитывая, что обслуживание дебетового кобрендинга обходится клиентам намного дешевле в сравнении с классическим. А по условиям использования кредитных кобрендинговых карточек предусмотрена развитая и обширная система скидок и дополнительных кэшбэков. Об оформлении такого вида платежного инструмента следует задуматься заядлым путешественникам, которые активно используют услуги авиа- и тур-компаний.

Что дает кобрендинговая карта

Что дает кобрендинговая карта

Какие операции можно проводить

Что можно делать с помощью кобейджинговых карт за рубежом:

- Платить за покупки через точки-продажи с помощью работающей здесь платежной системы.

- Снимать наличные в банкоматах или пополнять счета через удобную платежную систему.

- Переводить средства на другие карты или счета, платить в сети.

Надо ли открывать валютный счет? Нет. Он появляется автоматически на карте, в момент перечисления средств деньги будут конвертироваться по курсу банка, который выдал пластик.

Перед выездом за границу можно поговорить с сотрудником банка и подобрать оптимальные условия работы с карточкой. При этом продолжают действовать бонусы от «Мир»:

- возврат 20% от использованных средств при использовании соответствующей услуги;

- бонусы и льготы от банка, который выдал карту;

- акции с полным возвратом средств;

- билеты на концерты;

- розыгрыши денежных призов;

- бесплатное обслуживание карты в некоторых банках;

- плата за учебу и проезд без комиссии.

Банки, выпускающие cobaging-карты

Банки-эмитенты карточек: Газпромбанк, Сбербанк, Центр-Инвест, Русский Стандарт, Россия, Ренессанс Кредит, Почта Банк, Зенит и другие.

Для оформления карты в онлайне требуется перейти на сайт организации, заполнить анкету и дождаться доставки кредитки в ближайшее отделение или по указанному адресу. Возможно оформление в офисе при наличии паспорта. Требования для держателей дебетовых карточек — минимальные: возраст заявителя от 18 лет. Иных требований нет.

Срок изготовления — от 2 до 14 дней, в зависимости от региона проживания клиента. Выпускается с указанием имени владельца по технологии эмбоссирования. Срок действия — от 3 до 5 лет.

Тарифные планы и общие особенности кобейджинговых карт Россельхозбанка

Кобейджинговые МИР-JCB и МИР-UnionPay выпускаются Россельхозбанком в рамках тарифных планов:

- Карта «Персональная» — в тарифном плане Персональный;

- Карты для зарплатных проектов – в тарифах «Зарплатный», «Зарплатный 5+», «Зарплатный МИР», «Зарплатный МИР 5+», «Зарплатный Статус», «Зарплатный Максимум»;

- Карты для военнослужащих – тарифный план «Служу Отечеству»;

- Индивидуальная зарплатная;

- Пенсионная карта;

- Карта представителя.

В зависимости от тарифного плана устанавливаются регулярная комиссия за обслуживание – от 0 до 500 руб./год и суточные лимиты снятия наличных (150-500 тыс.руб.).

Возможные недостатки при использовании

При очевидном достоинстве кобейджинговых МИР от Россельхозбанка – отсутствии ограничений на выполнение операций за пределами России, они обладают некоторыми общими недостатками:

- Выпускаются только в классической категории, что не позволяет воспользоваться преимуществами карт мгновенного выпуска (получение в день оформления) и премиального пластика.

- Не во всех точках обслуживания принимаются как полноценные карты международных платежных систем (некоторые зарубежные банки накладывают собственные ограничения на выполнение операций).

- В некоторых банках и на сторонних интернет-ресурсах не обслуживаются при выполнении переводов с карты на карту (в отличие от пластика VISA и MasterCard).

Кобейджинговые карты АО «Российский сельскохозяйственный банк» стоит рассматривать как перспективный продукт, обеспечивающий даже в условиях санкций российским пользователям полный доступ к банковским услугам как внутри страны, так и за рубежом.

Пластик хоть и ориентирован на широкую пользовательскую аудиторию со средним уровнем финансового благосостояния, но, к сожалению, пока не обеспечивает такой широты возможностей, как премиальные карты международных платежных систем.