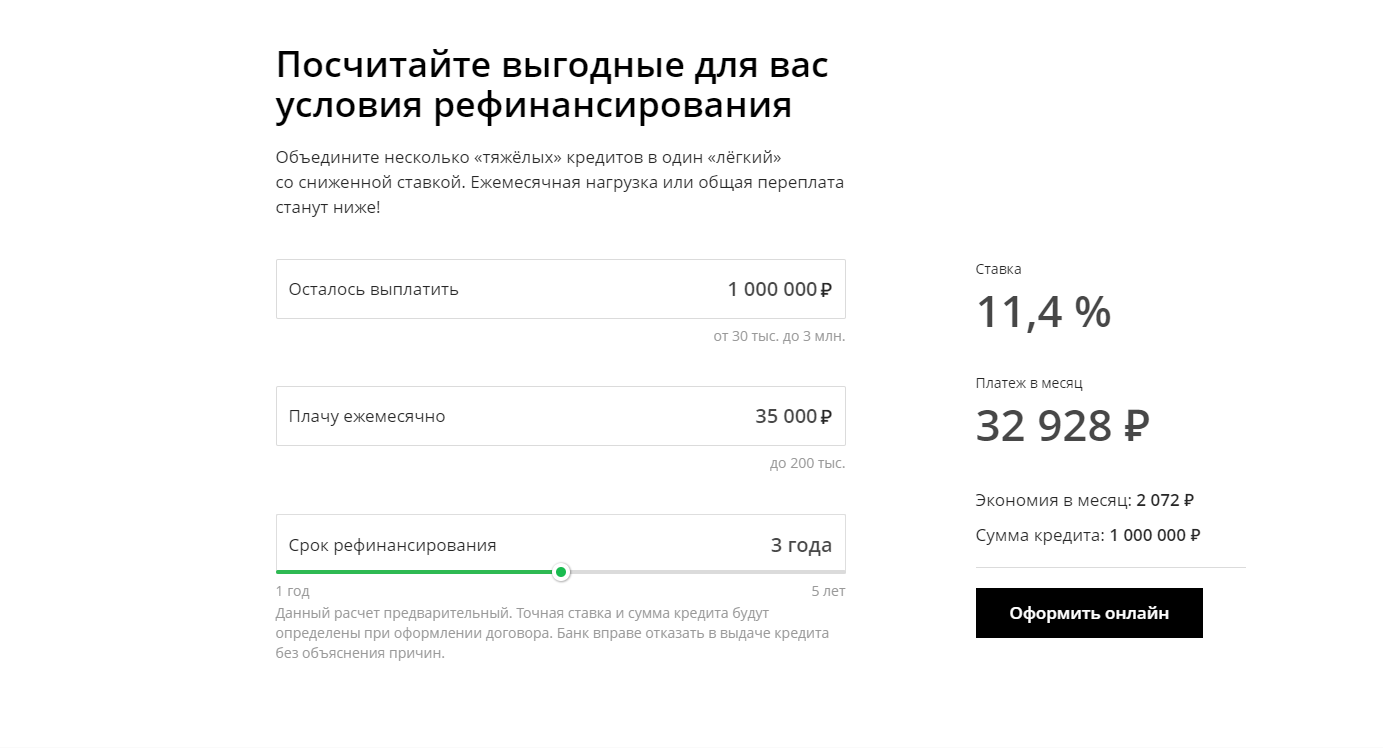

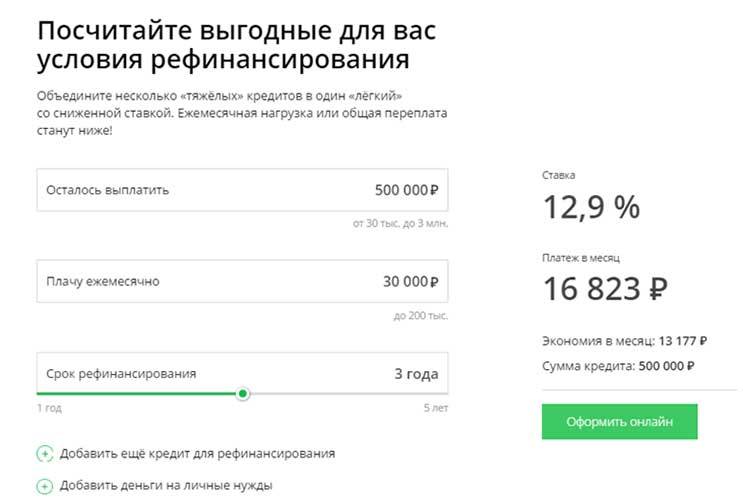

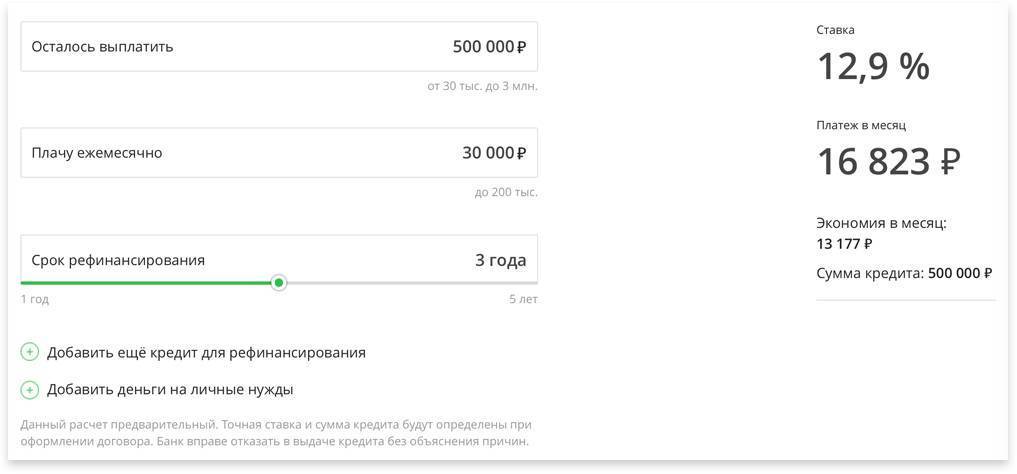

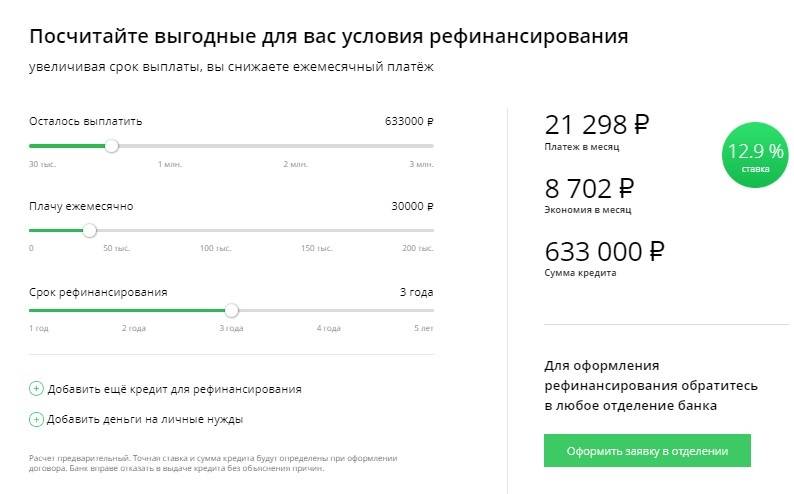

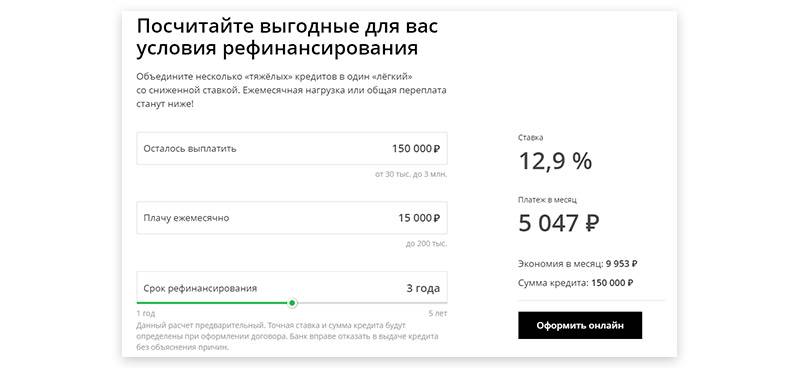

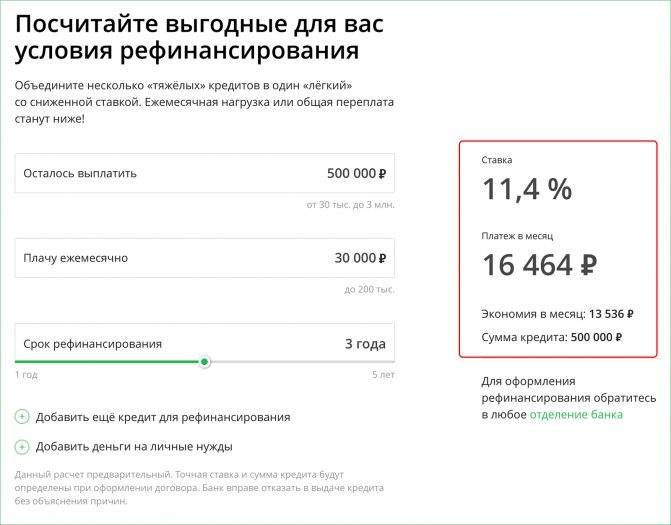

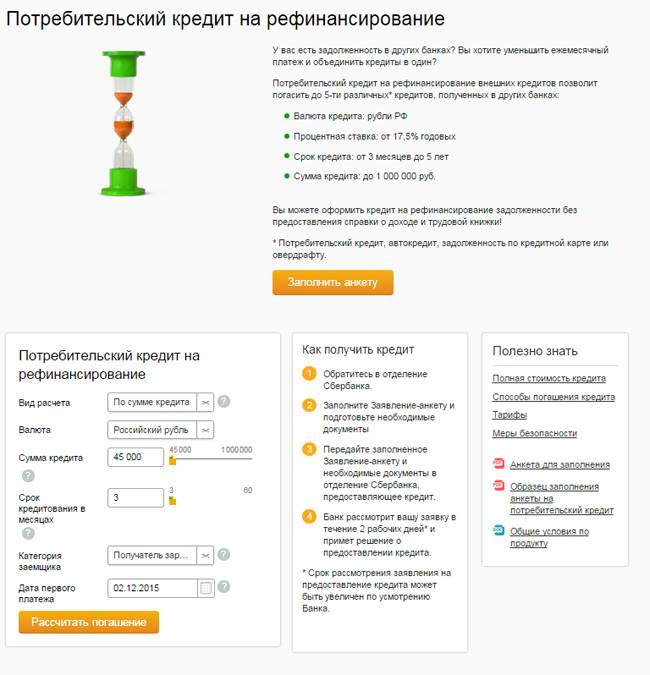

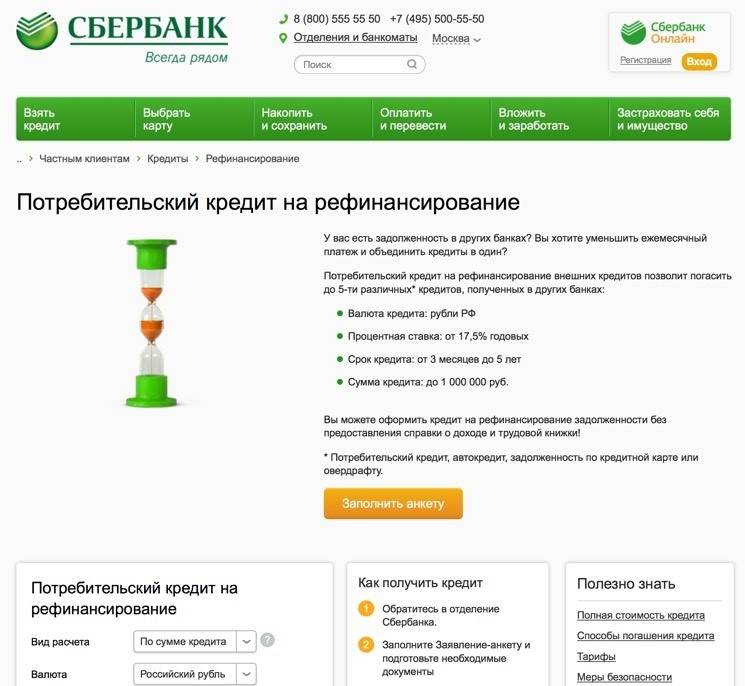

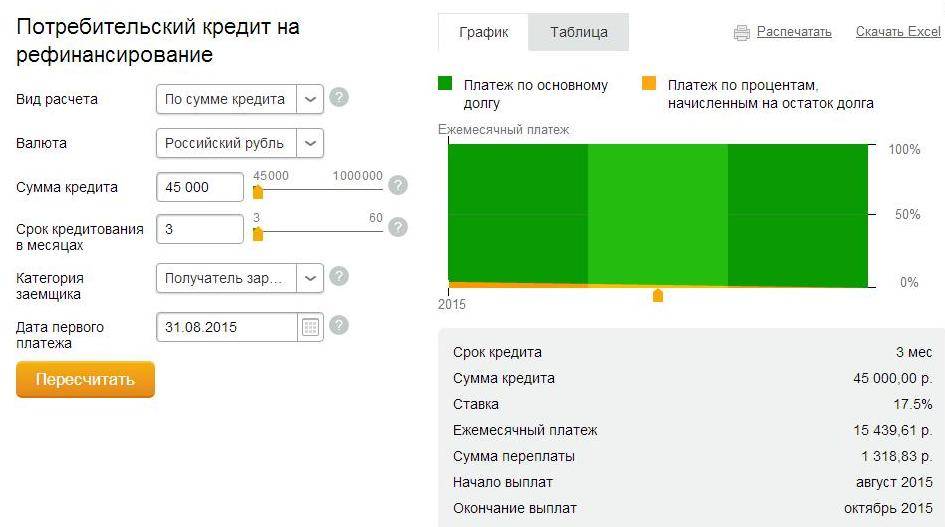

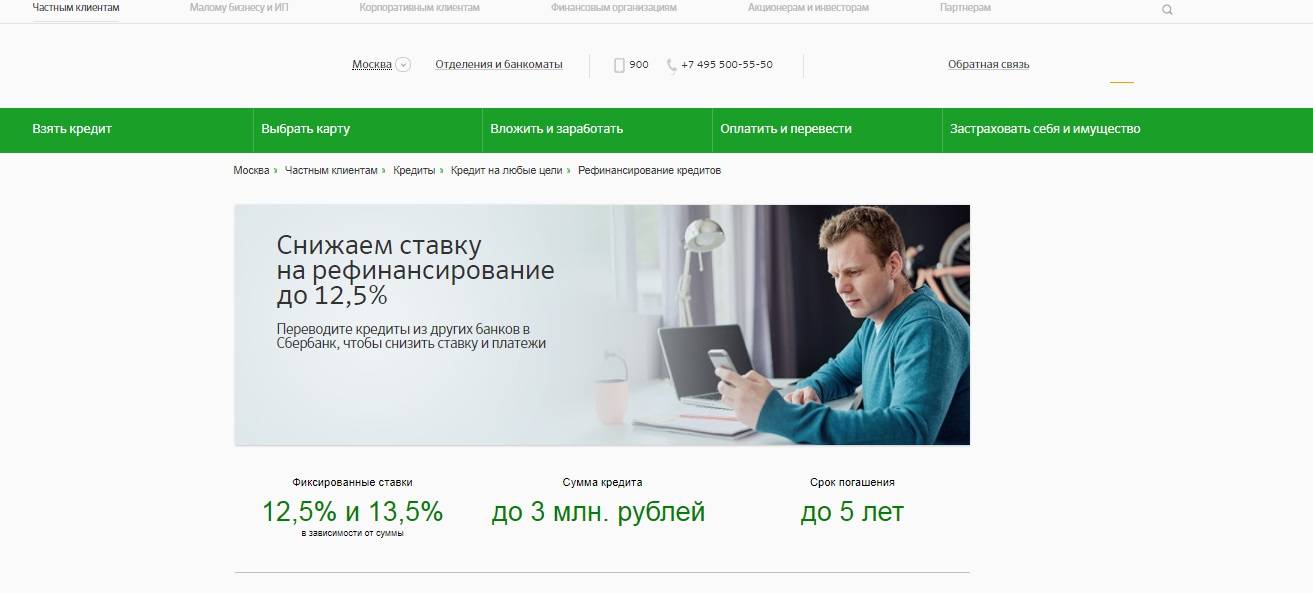

Онлайн-калькулятор рефинансирования кредита

Чтобы успешно объединить несколько невыгодных кредитов в один выгодный, необходимо провести точные расчеты. Сбербанк избавляет заемщика от необходимости углубляться в вычисления и предлагает собственный онлайн-калькулятор.

Для уменьшения постоянной финансовой нагрузки и переплат нужно ответить на три главных вопроса:

- Сколько денег остается выплатить?

- Какую сумму вы платите в месяц прежнему кредитору?

- Какой у вас период рефинансирования?

На основании этих параметров онлайн-калькулятор автоматически высчитает ставку, месячные платежи и месячную экономию. Но следует иметь в виду, что указываемая сайтом ставка – гипотетическая. После изучения документов заявителя сотрудник Сбербанка оставляет за собой право изменить условия рефинансирования.

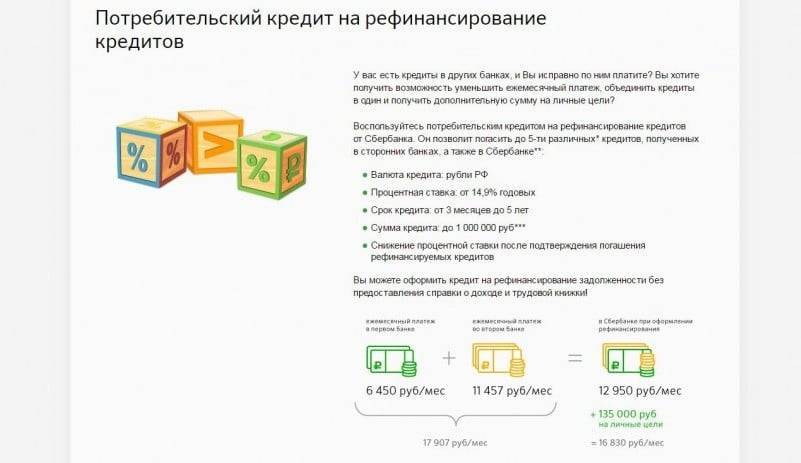

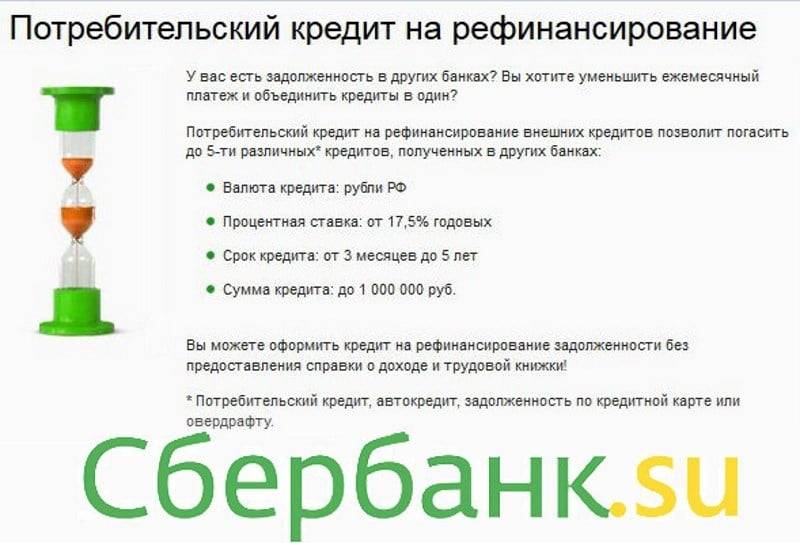

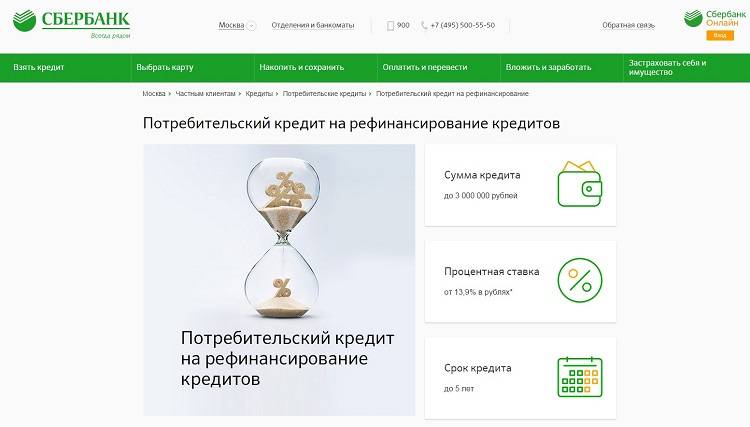

Перекредитация через потребительский кредит

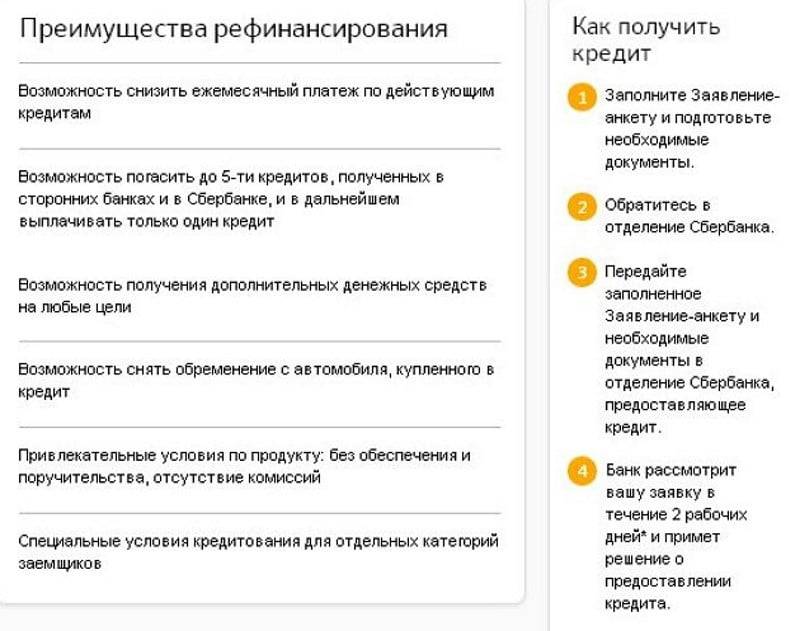

Рефинансируя актуальные займы в Сбербанке России за счет потребительского кредита, клиент получает такие привилегии:

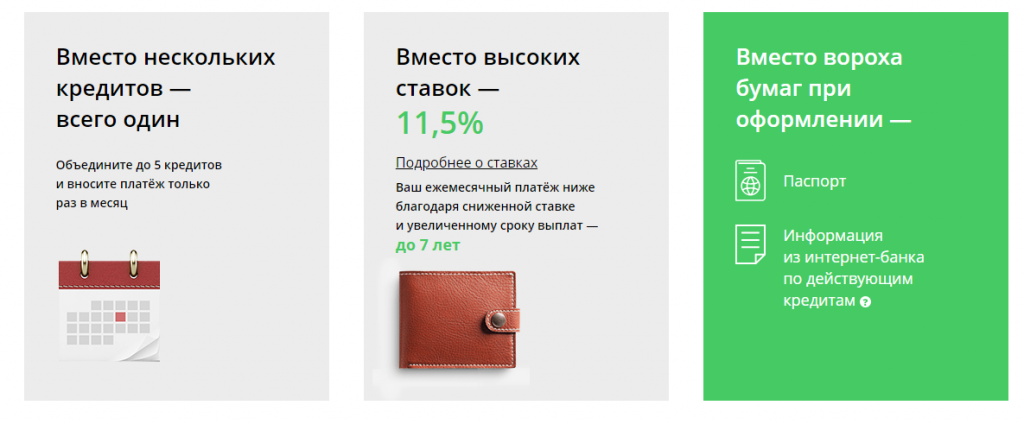

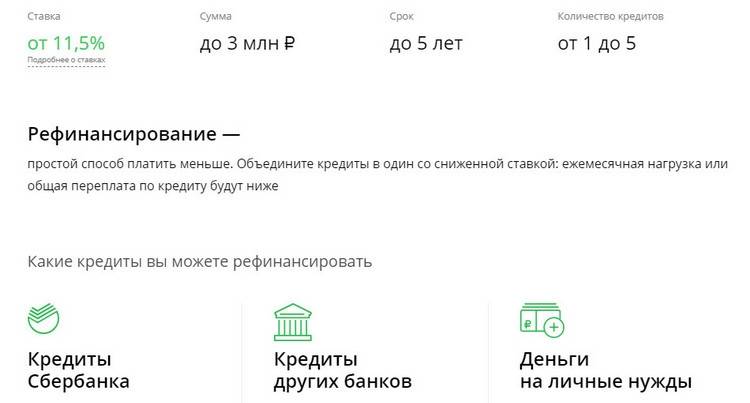

- Возможность объединить кредиты в один. Данная программа рефинансирования от Сбербанка допускает совмещение пяти разных займов в один, с последующей выплатой долга только раз в месяц.

- Физическому лицу предоставляется право выбрать удобный для него размер ежемесячного платежа.

- Не приумножая месячный долговой платёж, клиент может оформить получение дополнительных средств на личные нужды.

- Возможность перекредитоваться под меньший процент и тем самым уменьшить переплату за актуальные кредиты.

- Оформление программы по рефинансированию проходит без поручителей, обеспечения и комиссии.

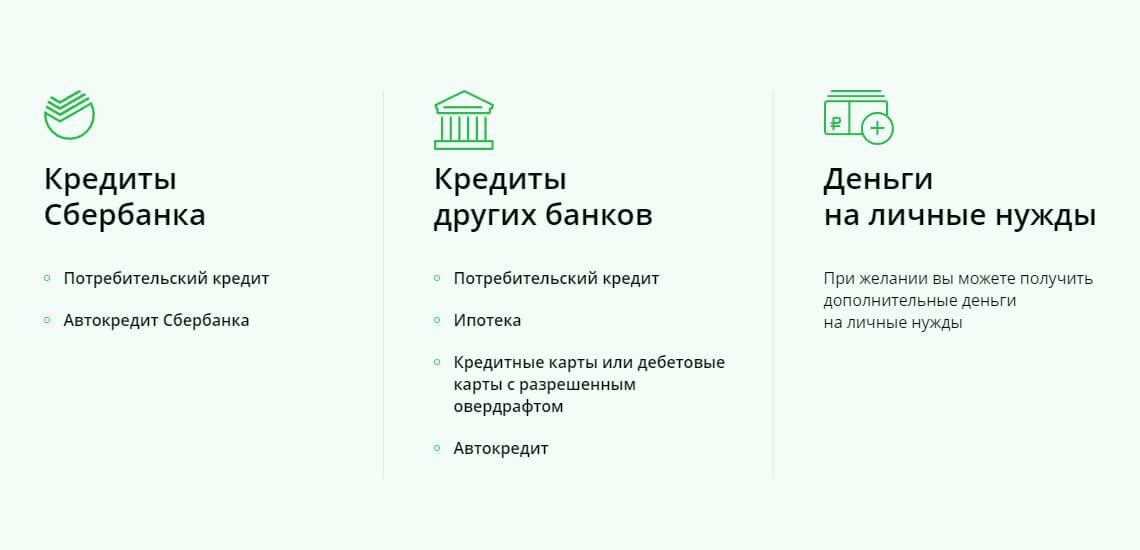

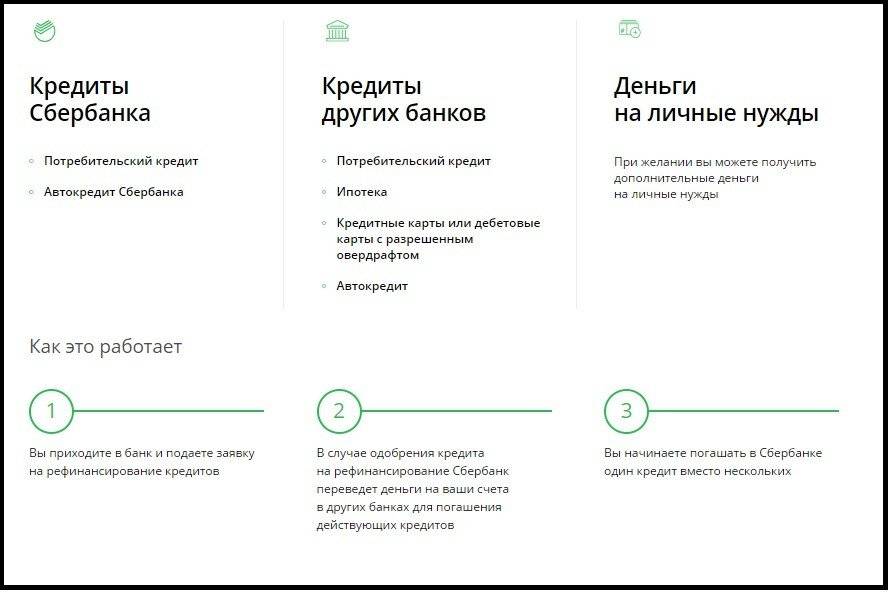

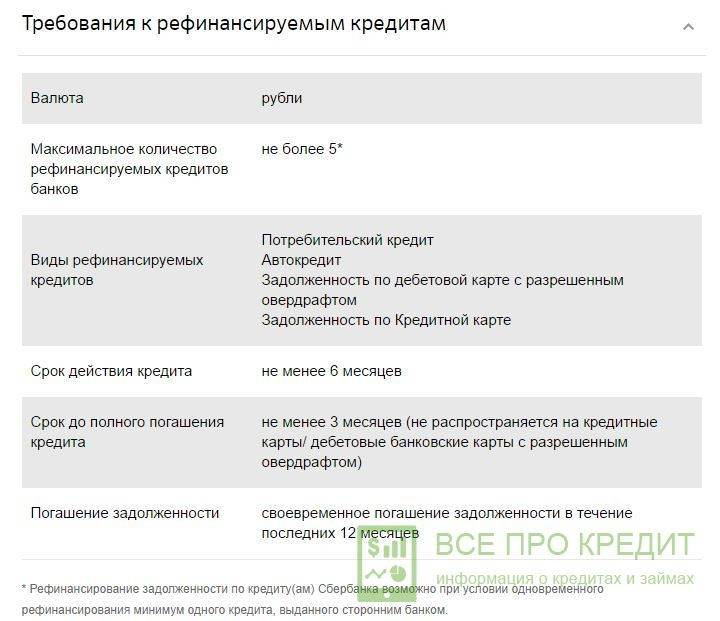

Рефинансировать в Сбербанке можно такие виды кредитов:

| Оформленные в другом банке | Оформленные в Сбербанке |

|---|---|

| — Перекредитование кредитных карт;— Автокредита;— Потребительских кредитов;— Платежных карточек с открытым овердрафтом; | — Автомобильный и потребительский кредит;Оформленные в Сбербанке услуги подлежат рефинансированию только при условии наличия минимум одного кредита от другого банка. |

| Требования к переоформляемым кредитам | |

| Количество | Не более пяти |

| Период действия с момента подачи заявки | Не меньше полугода |

| Период до окончательного погашения задолженности | Не меньше трёх месяцев (за исключением платёжной/кредитной карты) |

| Погашение платежей | Своевременная выплата долгов на протяжении одного года |

Рефинансирование по потребительскому кредиту в Сбербанке происходит на нижеуказанных условиях:

| Сумма | От 30 тыс. до 3 млн. руб. |

| Срок | От 90 дней до 60 месяцев. |

| Процентная ставка | От 13,9% до 14,9% |

| Комиссия | Комиссионный сбор за начисление средств не предусмотрен. |

| Обеспечение | Сбербанком не требуется залог по данному типу рефинансирования. |

Что такое рефинансирование в Сбербанке

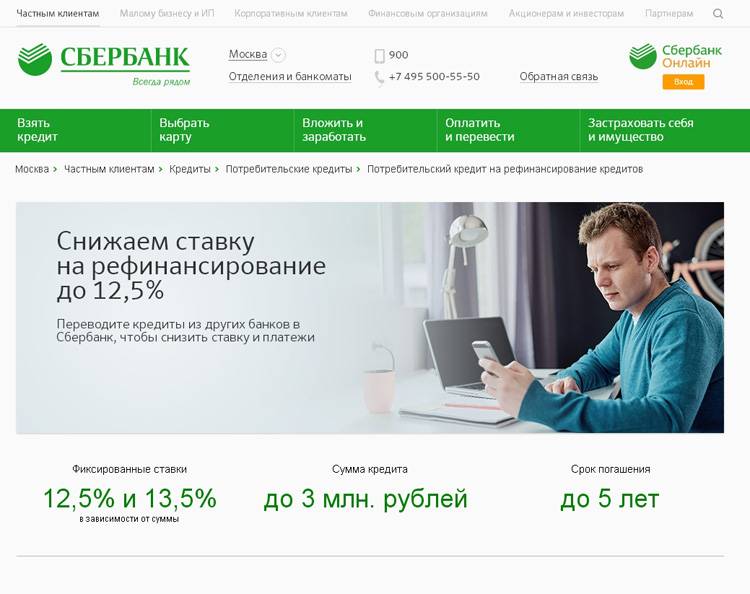

Скажем, у вас уже есть один или несколько кредитов, которые вы оформили ранее. Процент по ним достаточно высокий – 18, 19, а может, даже больше. Графики платежей у каждого займа свои. Но в месяц по нескольким (в том числе и по кредитной карте или карте с овердрафтом) набегают немалые платежи, причем пятую часть всей сумму составляют проценты. Все это утомляет – можно запутаться с датами внесения платежей. Или просто попасть в финансовую яму – крупные ежемесячные выплаты бьют по карману. Выходом для многих становится рефинансирование в Сбербанке под единый сниженный процент, величина которого равняется 12,5 % – 13,5 %.

Что такое рефинансирование? Это перекредитование одного или нескольких кредитов. Вам выдается сумма, которая полностью покрывает ваши кредитные обязательства (до 5 штук) перед другими банками. И вам остается выплачивать всего один заем под более низкий процент, за счет чего и сумма ежемесячных платежей становится ниже.

Как его оформить? Процедура достаточно ясна и понятна. Вам необходимо только подготовить пакет документов и обратиться с ним в офис банка. Решение будет принято в течение двух рабочих дней.

Чтобы перекредитовать займы, который ранее выдал вам Сбербанк России, необходимо присоединить к ним минимум один сторонний займ. То есть, рефинансирование действующего кредита, выданного им самим, Сбербанк осуществит только в том случае, если у вас есть еще хотя бы один кредит, не до конца выплаченный в другом банке, и вы готовы его рефинансировать в рамках программы.

Для своих клиентов

Кредит на рефинансирование кредитов Сбербанк особенно охотно выдает тем клиентам, у которых все кредитные обязательства сосредоточены в сторонних кредитно-финансовых организациях. Но можно ли рефинансировать кредит, взятый в самом Сбербанке? Ответ на этот вопрос положительный, но только если соблюдены несколько условий.

Сбербанк рефинансирует только потребительские кредиты и автокредиты своих клиентов, но только при условии, что клиент одновременно готов рефинансировать минимум один кредит, оформленный в другом банке.

Для займов, полученных в том же банке, то есть в Сбербанке, не действует услуга в отношении кредитных карт и дебетовых карт с овердрафтом. То есть, рефинансирование своих займов, относящихся в группе карточных, банк не делает.

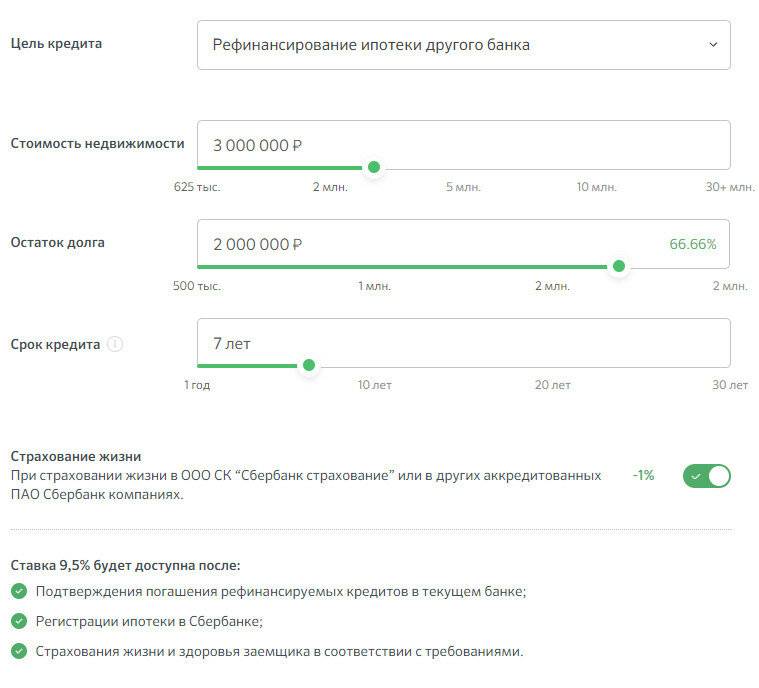

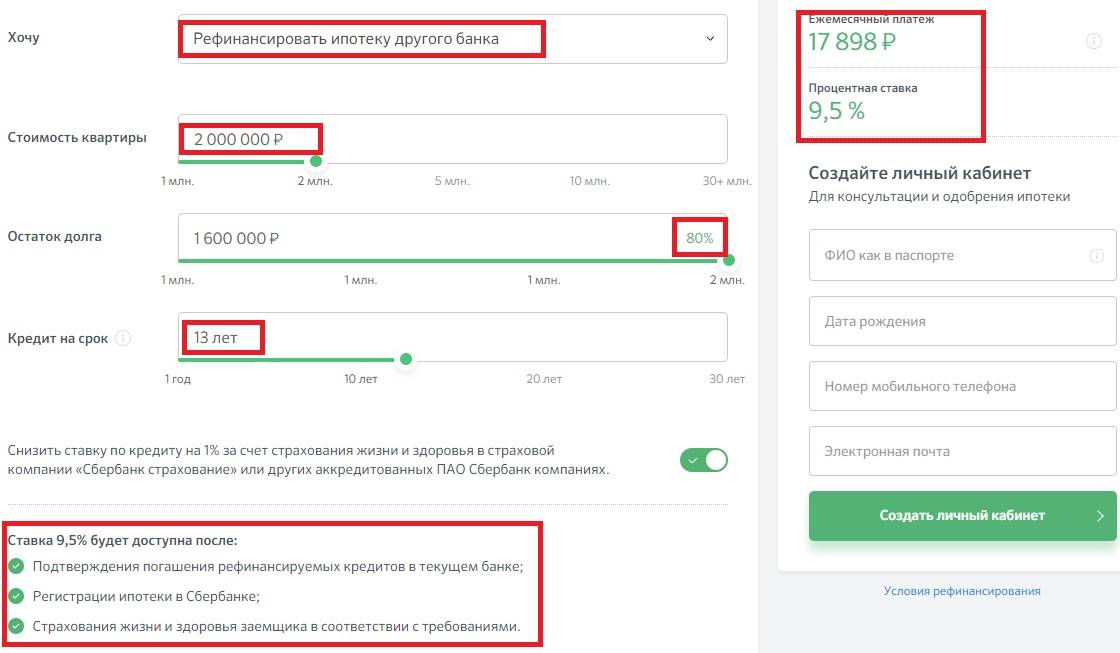

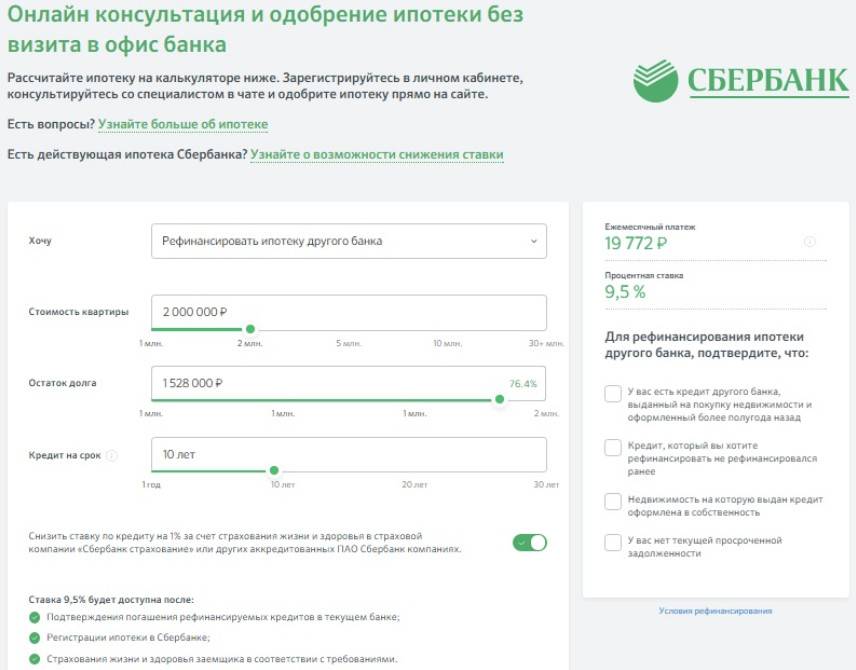

Чтобы еще больше снизить процент, вы можете обратиться с запросом рефинансирования в Сбербанке ипотеки, взятой в стороннем банке. И тогда вы сможете рефинансировать свой же кредит, который брали в Сбербанке на покупку автомобиля или на другие цели (но не на покупку недвижимости), вместе с ипотечным займом всего под 9,5 % годовых

Можно рефинансировать несколько кредитов, взятых в одном и том же банке, например, в ВТБ 24.

Для своих клиентов, особенно тех, которые получают зарплату на его карту, Сбербанк значительно упрощает бумажную волокиту. А так же вы без проблем можете подать онлайн заявку на рефинансирование кредита в Сбербанке

Перекредитование ипотечного кредита, взятого в Сбербанке для физических лиц, в этом же банке невозможно.

Для клиентов других банков

Основное направление деятельности, которое осуществляет в данной области Сбербанк – рефинансирование кредитов других банков.

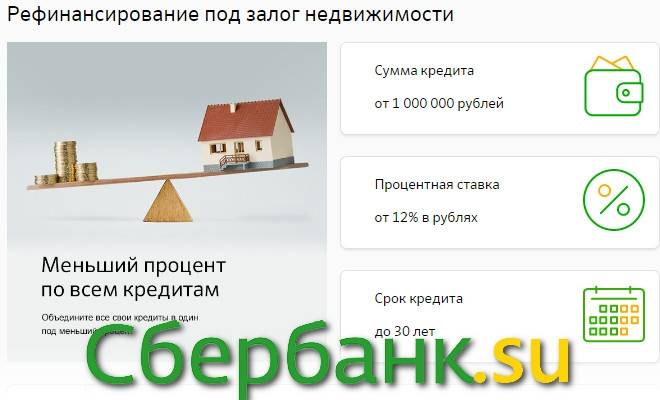

Рефинансирование других кредитов возможно в двух вариантах:

Потребительское кредитование.

Кредитование под залог недвижимости.

Если вы подходите под условия программы, то вам перекредитуют в Сбербанке следующие займы:

Автокредиты,

Ипотеку,

Потребительские кредиты,

Лимиты на банковских картах (дебетовых и кредитных).

Если вам необходимо рефинансировать ипотеку другого банка, то придется переоформить недвижимость, под нее приобретенную, в залог Сбербанку.

Рефинансирование других кредитов не требует залога или привлечения поручителей.

На что обратить внимание?

При рефинансировании ипотечных кредитов и ссуд, выданных под залог недвижимости, заёмщику следует настроиться на продолжительное общение с представителями обеих кредитных организаций и дополнительные финансовые издержки, связанные с:

- повторной оценкой объекта;

- приобретением страховых полисов;

- оплатой услуг МФЦ, Росреестра, банка, в котором был оформлен прежний кредит, и прочих организаций, предоставляющих необходимые выписки и справки.

При консолидированном рефинансировании ипотеки и других кредитов, заёмщик теряет право на получение налогового вычета после полного расчёта с банком.

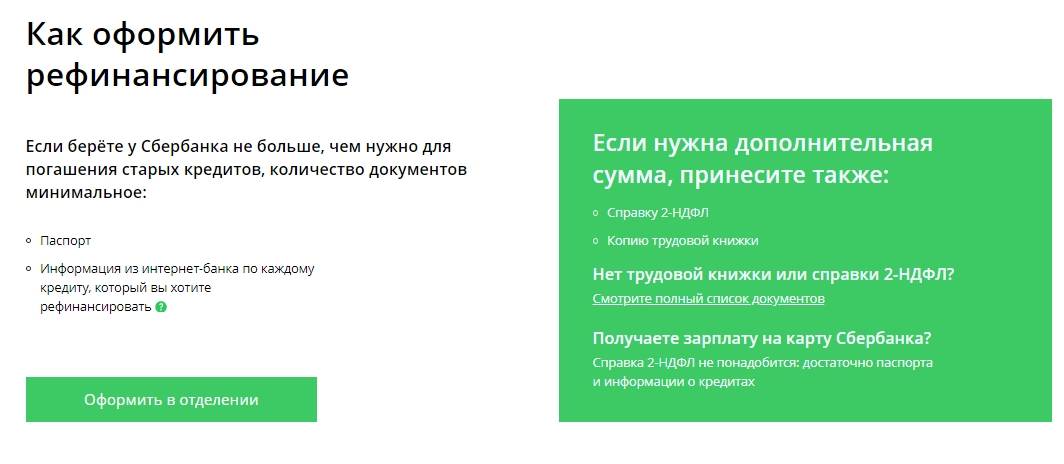

Как оформить рефинансирование кредита в Сбербанке

Для запуска процедуры рефинансирования и получения кредита на более выгодных условиях, необходимо заполнить онлайн-заявку на официальном сайте Сбербанка. После одобрения запроса необходимо посетить любое отделение Сбербанка и предоставить:

- Гражданский паспорт РФ с пропиской в одном из регионов России.

- Справка о доходах 2-НДФЛ или по форме банка.

- Справка из банка, откуда вы планируете перевести долговые обязательства с точной сумма остатка на счету.

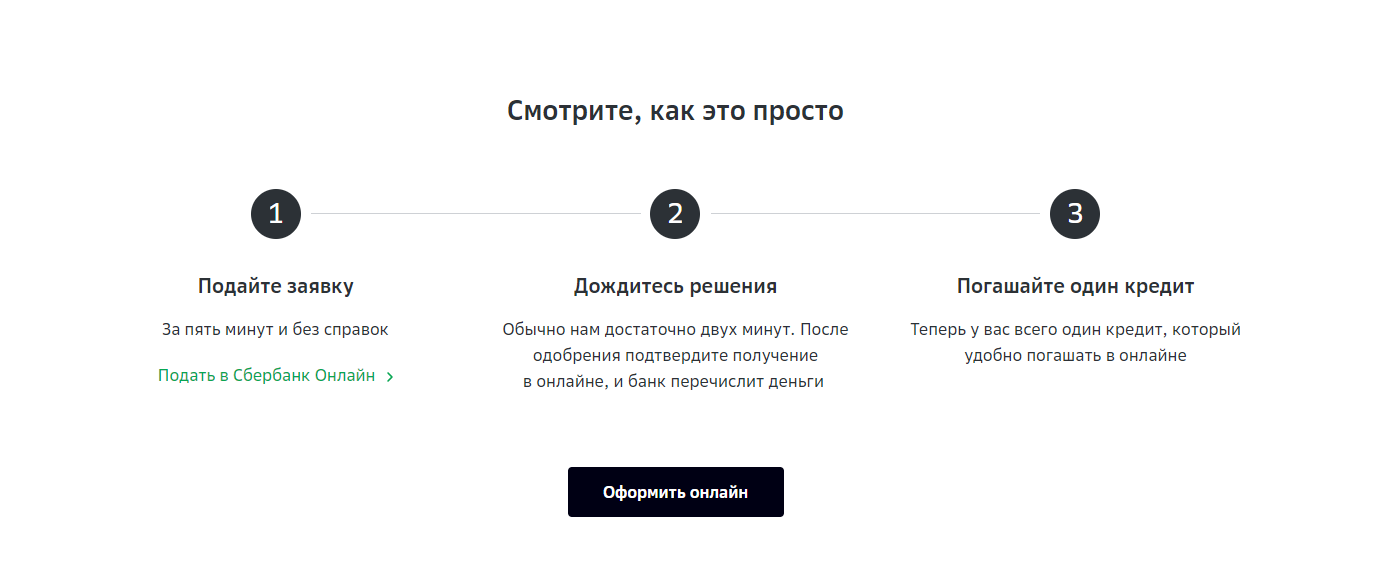

На рассмотрение заявки уходит до 2 рабочих дней. После чего с вами свяжется представитель финансовой организации и назначит дату, когда вы должны будите подписать новый кредитный договор.

Как оформить рефинансирование кредита в Сбербанке

Как оформить рефинансирование кредита в Сбербанке

Как рефинансировать кредиты в Сбербанке?

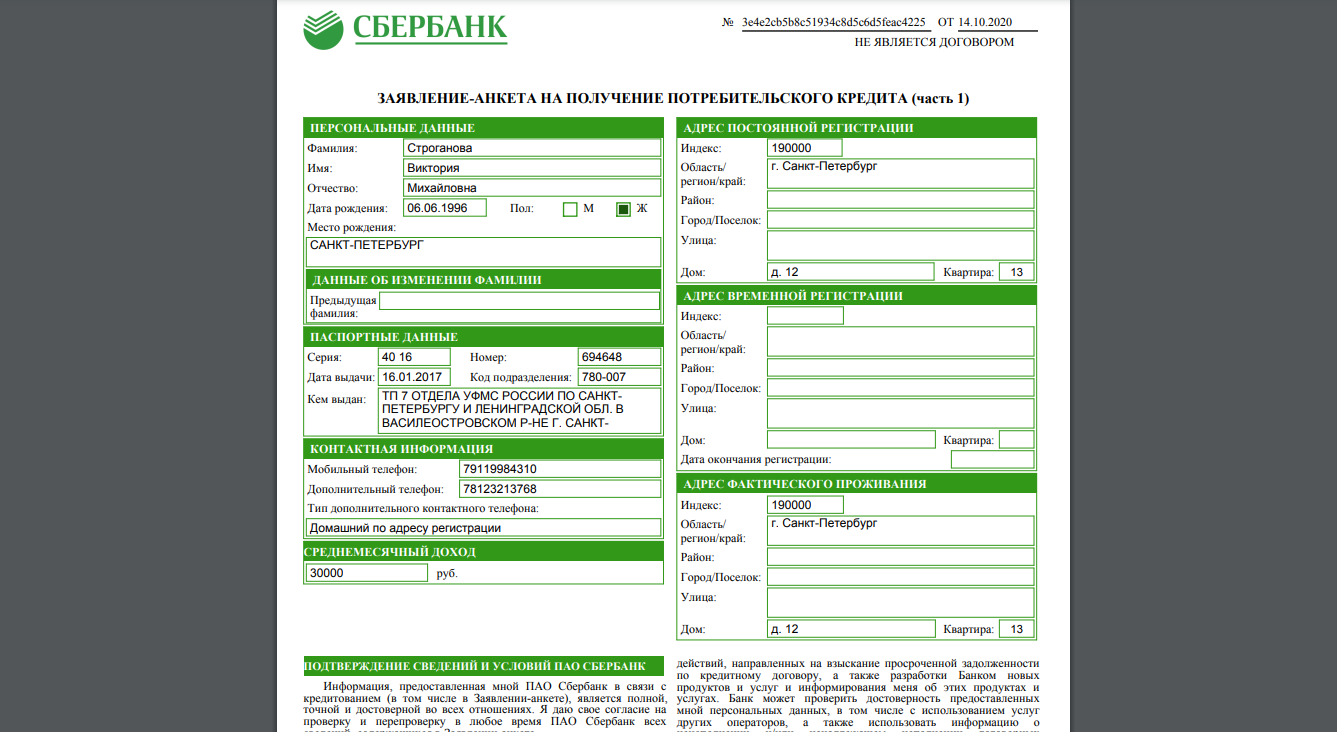

Оформить онлайн-заявку на сайте Сбербанка пока нельзя, но есть возможность заранее скачать анкету-заявление, распечатать ее, заполнить спокойно дома и не тратить на заполнение много времени в операционном офисе. Пример заполнения данной анкеты вы сможете найти на этом же сайте.

Для того чтобы поучаствовать в программе рефинансирования необходимо:

- иметь действующий кредитный продукт в Сбербанке или в сторонней организации;

- обратиться в кредитующий операционный офис. Специалист ознакомит вас со списком документов, которые нужно предоставить, назначит время и дату следующей встречи, ответит на все возникшие вопросы и более подробно расскажет о процессе перекредитования;

- вам необходимо заполнить вместе со специалистом кредитную заявку, собрать весь пакет запрашиваемых документов;

- дождитесь, пока служба безопасности проверит все ваши данные и примет окончательное решение, как правило, это 3–8 рабочих дней;

- в случае положительного решения подойдите в офис банка и подпишите пакет договоров и документов на новую ссуду;

- после вам открывают лицевой счёт, куда переводят оговорённые средства. Они переводятся на счёт в банк, где ранее была взята ссуда, долг автоматически погашается;

- вам необходимо пойти в этот банк и взять справку об отсутствии задолженности перед организацией, ее вы предоставляете в Сбербанк в течение 40 календарных дней для подтверждения целевого расходованиям средств.

Что такое рефинансирование?

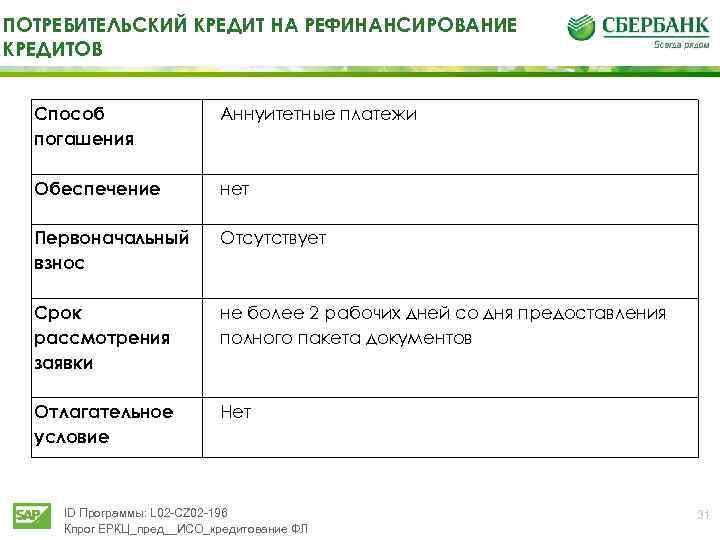

Кредит выдаётся единовременно по прописке заемщика и созаемщмка, по месту аккредитации компании заемщика/созаемщика. Выплачивается долг ежемесячно аннуитетными, равными платежами согласно графику оплаты. Частичное или полное досрочное погашение проводится по клиентскому заявлению с обязательным указанием даты погашения, суммы и полного счета для зачисления денежных средств, при этом дата гашениях должна приходиться только на рабочий день.

Минимальный уровень для частично-досрочного возврата долга не установлен, дополнительная плата за частичную и полную досрочную выплату не берётся.

Сбербанку неважно в каком банке была ранее оформлена ссуда, главное, чтобы вовремя оплачивали ежемесячные платежи и вернули долг

Рассчитать и оформить

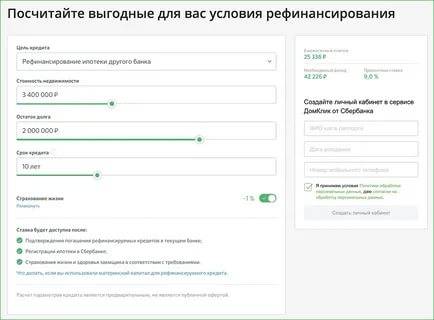

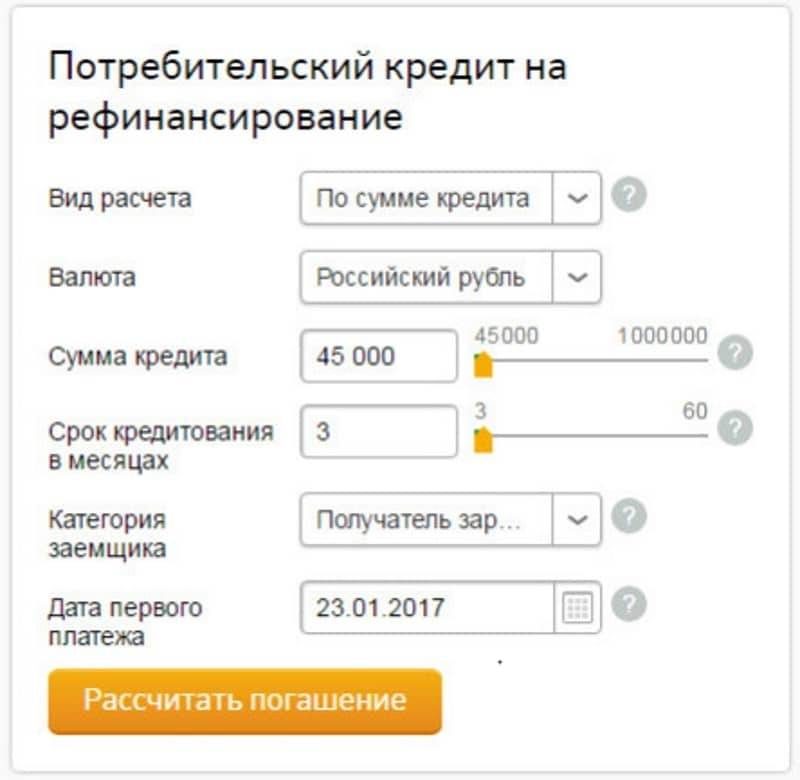

Проще всего предполагаемую выгоду рассчитать на калькуляторе – не обычном, а специальном, где в поля нужно вбить следующую информацию:

Срок, в течение которого осталось выплачивать кредит.

Текущую процентную ставку.

Новую процентную ставку, предлагаемую Сбербанком.

Сумму, подлежащую к уплате на текущий момент.

Расчет необходимо сделать по каждому кредиту. Некоторые калькуляторы рефинансирования позволяют ввести параметры одновременно для нескольких кредитных продуктов, чтобы получить единую картину. Стоит провести эту процедуру перед тем, как оформить рефинансирование. Если выгода будет небольшой (вы выиграете не больше, чем 3 % в год), то оформление можно даже не затевать, особенно если до конца выплаты осталось менее года. Взять кредит в данном случае – неоправданно трудозатратно.

Оформить онлайн заявку в Сбербанке нельзя. Проходит рефинансирование только очно. Придется обращаться в офис со всем пакетом документов.

Условия рефинансирования кредитов в Сбербанке

Сбербанк предлагает физическим лицам рефинансировать кредит на следующих условиях:

- Минимальная сумма кредита должна составлять 300 тысяч рублей.

- Максимальная сумма не должна превышать трех миллионов.

- Срок кредита должен находится в промежутке от трех до пяти лет.

При этом отсутствует комиссия за выдачу заемных средств, а также не требуется обеспечение по кредитованию.

Сбербанк готов рефинансировать следующие виды кредитов:

Полученные в Сбербанке | Полученные в других банках |

|

|

По каждому из видов Сбербанк предлагает различные условия, предъявляет определенные требования к заемщикам. Всё это следует уточнить заранее у менеджера филиала, составить примерный график выплат и рассчитать конечную выгоду.

Насколько выгодно?

Говорить однозначно, выгодно ли рефинансирование или нет нельзя, поскольку всё зависит от конкретного случая, следующих трех факторов:

- Размер оставшегося долга.

- Выбранная система оплаты: аннуитетная или дифференцированная (платежи начисляются одинаковыми платежами ежемесячно или сумма уменьшается с каждым последующим месяцем).

- Первоначальный процент по займу.

Сказать однозначно можно только после консультации с менеджером. Даже онлайн-калькулятор не всегда отображает точную картину, поскольку зачастую Сбербанк предлагает различные условия для каждого клиента. Но в целом рефинансирование имеет следующие преимущества:

- уменьшение процентной ставки;

- снижение ежемесячных платежей;

- снятие обременения с имущества, переданного под залог;

- изменение валюты взятых заемных средств: рефинансирование предоставляется только в рублях;

- объединение всех имеющихся займов.

Но наравне с преимуществами следует учесть и недостатки. К ним относят: дополнительные затраты на комиссионные выплаты, оформление документов, заказ справок.

Потребительские кредиты Сбербанка

Сбербанк предлагает клиентам целевой и нецелевой потребительский займ. В первом случае денежные средства выдаются на приобретение определенных вещей, например, бытовой техники, строительных материалов и т.д. Во втором случае причины не оговариваются. Но вне зависимости от вида, условия по программе рефинансирования одинаковы. Клиентам предлагается единовременно закрыть до пяти кредитов, взятых в Сбербанке или других банках, при условии, что общая сумма не превышает трех миллионов.

Ипотечные кредиты Сбербанка

Сбербанк также готов помочь при решении ипотечного вопроса. Условия на 2019 год позволяют снизить процентную ставку до 9-10%, что позволит клиентам значительно сэкономить.

Сбербанк берется рефинансировать только ипотеку, взятую в других банках. Причем, для каждой организации выдвигаются свои, индивидуальные требования. Здесь всё зависит от оставшейся суммы, срока погашения, текущей процентной ставки по кредиту.

Суть предложения по перекредитованию

Сбербанк выдает кредит на рефинансирование исключительно в национальной валюте. Получить ссуду в долларах или евро нельзя. Остальные условия перекредитования имеющихся долгов.

- Сумма займа – от 30 тысяч до 3 млн. рублей.

- Срок выплаты – от 36 до 84 месяцев. Если у заемщика временная регистрация по месту жительства, период кредитования ограничен датой окончания прописки.

- Процентная ставка зависит от суммы и срока кредита, от 11,9% до 13,9%.

Чтобы предварительно рассчитать размер ежемесячного платежа и ставку, следует воспользоваться кредитным калькулятором на сайте банка. Он расположен в разделе о рефинансировании потребительских кредитов.

Зачем банку снижать чужую ставку?

Возможность рефинансирования есть практически в каждом банке. Но на деле некоторые организации предпочитают рефинансировать кредиты чужих банков, а не свои собственные. Почему так происходит?

При выдаче кредита банк рассчитывает, что получит с него определенную прибыль в виде начисленных процентов на основную сумму долга. Впоследствии, при улучшении экономической ситуации в стране и укреплении национальной валюты, банк может предоставлять тот же кредит, но уже на других, более выгодных для заимодавца условиях. Естественно, клиент, взявший кредит под больший процент, пожелает обратиться к банку с просьбой о перекредитовании. Но в этом случае самому банку крайне невыгодно такое рефинансирование. Полученная прибыль будет куда как меньше изначально ожидаемой.

Поэтому предложения банков о рефинансировании нацелено на другие компании. Суть в том, что если заем перекредитуют, его погашают досрочно в полном объеме. При этом нынешнее законодательство запрещает кредитным организациям начислять штрафные санкции за досрочное погашение ссуды. Это значит, что при рефинансировании погашается только чистая сумма задолженности первоначального кредита, без начисленных на него процентов. По сути,банковские организации при рефинансировании кредитов других банков просто переманивают клиентов, лишая прибыли конкурентов.

В этом свете вполне логично, что банку, предоставляющему рефинансирование, необходиморассчитать начисляемые на перекредитование проценты таким образом, чтобы не потерять свой доход при инфляции (обесценивании валюты) и одновременно снизить проценты на займах до того уровня, при котором заимодавец решится на рефинансирование. В данном случае проблема заключается в том, что перекредитование требует от заимодавца большого количества времени на его организацию: сбор необходимых документов, предоставление их банку, оформление дополнительных документов в самом банке и т.д. Не всякий человек согласится тратить кучу времени в погоне за выгодой всего в несколько тысяч рублей.

Кроме того, рефинансирование займа в другом банке требует от клиента дополнительных трат за перевод кредита, что может и вовсе свести на нет выгоду от разницы в процентной ставке. Поэтому, прежде чем рефинансировать кредит, клиенту стоит подсчитать все возможные убытки, определить получаемую выгоду и только тогда принимать решение о перекредитовании.

Что потребуется от клиента?

К заемщикам банк предъявляет строгие требования. Им заявитель должен соответствовать обязательно.

- Гражданство России.

- Возраст от 21 до 65 лет на момент полного погашения нового кредита.

- Постоянная или временная прописка.

- Стаж на текущем месте работы должен быть не менее полугода. При этом необходимо иметь 1 год стажа за последние 5 лет. Иными словами, у клиента должен быть постоянный заработок.

- Предоставление полного пакета документов с соблюдением сроков их действия. Все бумаги должны быть правильно оформлены (иметь печати, подписи ответственных лиц).

Если в прошлом у клиента были частые просрочки по кредитам или даже судебные разбирательства со стороны кредиторов, ждать положительного решения от Сбербанка не стоит. Кредитная история играет решающую роль при рассмотрении заявки.

Процедура перекредитования

В том случае, если заемщик имеет несколько кредитов, хотя бы один из которых взять не в Сбербанке, он может подать заявку на рефинансирование своей задолженности. Суть рефинансирования в том, что Сбербанк объединит все кредиты заемщика в один, посредством выкупа его долгов у других банков. Механизм выкупа долгов отлажен, так что это клиента беспокоить не должно.

- Начинается все с подачи заявки, к которой заемщик обязательно должен приложить необходимый пакет документов.

- Если заявка будет одобрена Сбербанком, тот уведомляет заемщика, что тот может явиться в отделение Сбербанка для подписания документов.

- Согласовав все существенные условия и заключив новый кредитный договор, заемщик вступает в новые кредитные правоотношения.

Долг заемщика, разумеется, не списывается. Если он был должен, например 650 000 рублей по всем кредитам, он их и будет выплачивать. Но делать это он будет уже на более выгодных условиях. График платежей будет пересмотрен, и свою задолженность он будет постепенно покрывать 1 платежом в месяц, а не несколькими платежами как раньше.

Условия перекредитования

Провести процедуру рефинансирования Сбербанку несложно, но необходимо убедить организацию в том, что вы выгодный клиент. Нужно понимать, что кому попало рефинансировать задолженность Сбербанк не будет, только тем клиентам, которые по-настоящему могут и готовы выйти из затруднительного финансового положения цивилизованным путем. Кроме общих требований, которые предъявляет кредитная организация по отношению ко всем своим должникам, Сбербанк потребует:

- чтобы заявитель, претендующий на рефинансирование кредита, исправно платил по своим текущим долгам в течение как минимум 1 года;

- чтобы все его задолженности были старше 180 дней;

- чтобы до конца действующих кредитных договоров оставалось не меньше 3 месяцев;

- чтобы ни одна рефинансируемая задолженность ранее не рестурктурировалась где-либо;

- чтобы хоть один кредит был приобретен не в Сбербанке.

Сбербанк предлагает должнику рефинансировать до пяти кредитов. Если среди них есть ипотека, условия будут еще лучше. Если ипотеки нет, то после одобрения рефинансирования ставка по новому кредиту будет 13,5% годовых ни больше, ни меньше! Общая сумма задолженности не должна перевалить за 3 000 000 рублей, а минимальный остаток долга по рефинансируемым долгам должен быть не меньше 30 000 рублей.

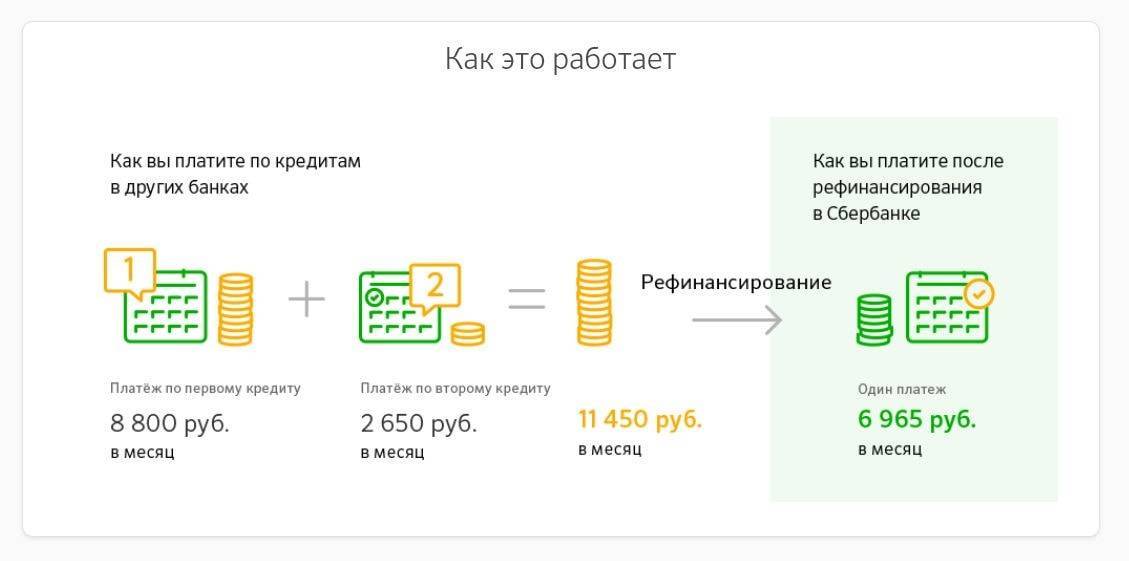

Допустимо растянуть кредитную задолженность на срок до 5 лет. Если в составе кредитов есть ипотека, то срок договора может быть растянут до 30 лет при процентной ставке 9,5%. Хотя долг заемщика никуда не денется, но долговая нагрузка на него заметно снизится. Как это работает?

Предположим заемщик, обратившийся за рефинансированием кредита в Сбербанк, каждый месяц выплачивает по 8802 рубля автокредит и по 2655 рублей потребительский кредит за бытовую технику. Его общая месячная долговая нагрузка 11457 рублей – немало. После рефинансирования оба кредита будут объединены в один, уменьшится процентная ставка и увеличится срок кредитования. В итоге вместо 11457 рублей заемщик каждый месяц будет платить по 6970 рублей. Вот вам и реальное снижение долгового бремени, хотя, конечно, платить придется гораздо дольше.

Какие документы потребуются?

Рефинансирование является неплохим способом разобраться с проблемными кредитами. Это, конечно, не идеальный способ, но когда заемщик пребывает в отчаянии эта та спасительная ниточка, за которую хочется ухватиться. Для того чтобы заявку на рефинансирование рассмотрели в кротчайшие сроки, нужно заполнять ее с помощью консультанта Сбербанка. К заявке придется приложить:

- свой паспорт гражданина РФ, в котором должна быть отметка о регистрации;

- документацию, подтверждающую доход, а также трудовую занятость;

- кредитные договоры по займам, которые требуется рефинансировать.

Разумеется, данный перечень нельзя считать окончательным. Сбербанк оставляет за собой право его немного пересмотреть, добавив какие-то дополнительные документы. Также работники Сбербанка могут запросить дополнительные сведения о заемщике, это вполне законно и надо быть к этому готовым.

Итак, Сбербанк в числе прочих банков предлагает процедуру рефинансирования для физических лиц. Мы обсудили, что эта процедура собой представляет, как она проводится и почему заемщику выгодно на нее «подписаться». Можно, конечно рассмотреть и другие банки, которые тоже предлагают рефинансирование, но на сегодняшний день Сбербанк предлагает в совокупности лучшие условия. Можете в этом сами убедиться, посетив сайт Сбербанка, а мы на этом заканчиваем и желаем вам удачи!

Личный опыт

Условия и отзывы о рефинансировании в Сбербанке встречаются на многих сайтах в Интернете. Многие организации в России перечисляют зарплаты на карты, оформленные сотрудниками в этом банке, поэтому люди часто обращаются сюда за кредитованием и другими услугами, в том числе рефинансированием.

Заем собственных средств Сбербанк осуществляет более охотно, чем рефинансирование. Люди, получившие добро по этой заявке в Сбербанке, отзывы оставляют следующие:

Маргарита Ивановна, 55 лет, Челябинск. «У меня было два кредита, один потребительский в Сбербанке и один потребительский в другом банке. Процент был высокий – кредиты оформляла давно, еще до выхода на пенсию. Сейчас доход стал меньше, платить прежнюю сумму каждый месяц стало тяжело. Обратилась в Сбербанк, попросила объединить два кредита в один и сделать платежи меньше. Через 2 дня мне перезвонили, пригласили прийти в офис со всеми документами. Пенсию я получаю на карту Сбербанка, так что тут было все просто. Переоформили мне кредиты, теперь плачу один – снизилась ежемесячная плата как за счет того, что процент упал (по одному кредиту стал ниже на 7 %, по второму – аж на 9 %), плюс срок кредитования я попросила увеличить на год. Выплаты сейчас почти в два раза меньше, чем раньше. Плачу и даже могу откладывать на что-то, чтобы потом опять не влезть в новый кредит».

Георгий Н., 25 лет. «Устроился после университета на работу, проработал год и взял автокредит. Стаж был небольшой, зарплата тоже, кредитной истории ноль, поэтому дали кредит только в одном банке, на очень невыгодных для меня условиях. Потом попал в аварию по своей вине, взял кредит, чтобы починить машину. Потом еще один на свадьбу. Ну и карту кредитную тоже оформил. Зарплата со временем выросла, так что платить по всем кредитам мог себе позволить – но очень хотелось свести все в один. Да и автокредит угнетал меня своими громадными процентами. Обратился в Сбербанк. Там посмотрели на мой стаж, «белую» зарплату с двумя нолями, хорошую кредитную историю (которая теперь уже есть) и быстро приняли положительное решение по рефинансированию. Выплаты реально сократились, примерно так на четверть. Но главное для меня, что платить теперь нужно раз в месяц, не боясь забыть об очередном платеже или запутаться в них».

Встречаются и негативные отзывы:

Гари М., 36 лет, Краснодар. «Я сам из Армении, но официально работаю в России и жена у меня местная, русская. Регистрация тоже есть. Бегал, собирал документы на рефинансирование кредитов (брал их уже здесь, в России), а мне все: принесите еще это, донесите еще то, мы вам перезвоним, мы вам напишем… Тянули-тянули, ни да, ни нет. В итоге я только время потерял. Не рекомендую этот банк, есть гораздо лучше».

Так же можете в комментарии или задать вопрос

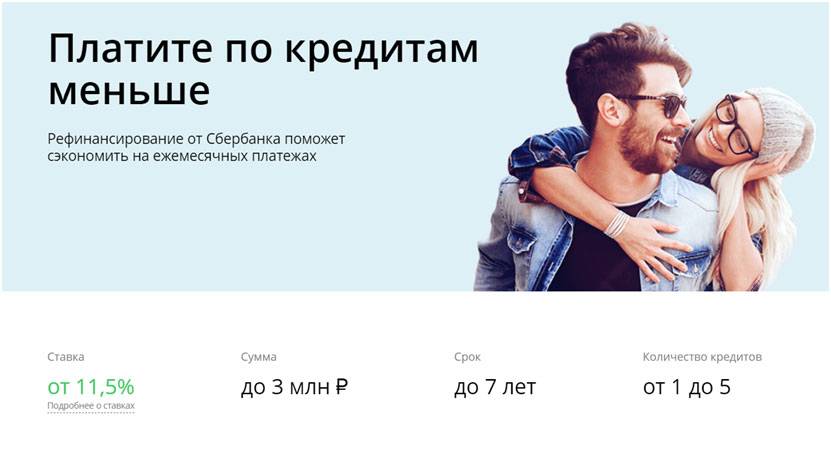

Условия рефинансирования кредитов в Сбербанке в 2019 году

| Условия кредитования на 2019 год | |

|---|---|

| Процентная ставка, сумма до 500’000 руб.: | 13,9% годовых |

| Процентная ставка, сумма от 500’000 руб.: | 12,9% годовых |

| Сумма кредита: | от 30’000 до 3’000’000 руб. |

| Срок кредитования: | от 3 месяцев до 5 лет* |

* При наличии временной регистрации кредит может быть предоставлен на срок, не превышающий срок действия временной регистрации заемщика (исключение, получатели заработной платы или пенсии на счета в сбербанке, а также работников предприятий, прошедших аккредитацию).

| Требования к заемщику | |

|---|---|

| Возраст на момент предоставления кредита: | не менее 21 года |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев* |

* Для клиентов, получающих зарплату или пенсию на счет в Сбербанке, общий трудовой стаж за последние 5 лет должен составлять не менее 6 месяцев. Для остальных клиентов, не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

| Требуемые документы | |

|---|---|

| Паспорт гражданина РФ с отметкой о регистрации* | |

| Документ, подтверждающий финансовое состояние | |

| Документ, подтверждающий трудовую занятость | |

| Копии кредитных договоров рефинансируемых кредитов |

Главное о Рефинансировании

Рефинансирование – это операция, благодаря которой заемщик получает новый кредит на более выгодных условиях, чтобы закрыть старый. Банки соглашаются на перекредитование как своих, так и чужих кредитов, но не всегда. Чтобы одобрить заявку клиента, сотруднику необходимо изучить уровень его доходов и определить платежеспособность.

Рефинансирование относится к немногим банковским услугам, которые выгодны обеим сторонам. Заемщик экономит на ежемесячных выплатах – если подберет комфортные условия. Банк «забирает» кредит у прежней кредитной организации и гасит. С этого момента проценты, которые выплачивает должник, переходят ему.

По этой причине прежние кредиторы не всегда соглашаются на рефинансирование. А получение согласия со стороны прежнего заимодателя обязательно. Без официального документа новый банк не имеет права предоставлять свои услуги.

Порядок перекредитования зависит от типа кредита, который ранее взял заемщик.

Дополнительные сложности сопровождают два типа банковских займов:

- ипотека: перед тем как перекредитоваться, клиент тратит деньги на повторную оценку недвижимости и регистрирование ипотеки. Оплачивать также придется помощь нотариуса и страховку.

- автокредит: если машина находится под залогом прежнего кредитора, то придется оформлять залог заново. Поэтому в договорах печатают две ставки: высокая (до передачи залога новому банку-кредитору) и низкая (после передачи).

Рефинансировать можно одновременно несколько кредитов (как правило, до 5).

К примеру, вместо трех потребительских кредитов в трех банках заемщик склоняется в пользу перекредитования. Теперь у него один новый кредит на других условиях.

Финальная ставка часто отличается от указываемой кредитными организациями на сайтах и в рекламе. В Сбербанке на проценты влияет статус заемщика – зарплатным клиентам услуги предоставляют на льготных условиях. В остальных случаях условия, на которых сотрудники банк одобряют рефинансирование, зависят от благонадежности потенциального плательщика.

Перед оформлением рефинансирования следует учитывать, что банки не берутся за эту процедуру, если срок изначального кредита подходит к концу. Кредитной организации невыгоден такой клиент, поскольку пользы от него (в виде процентов) не будет. Избегают кредиторы и переоформления «дешевых» займов – до 20 тысяч рублей. Сбербанк берется за кредиты от 30 000 до 3 000 000 рублей.

- Ставка от 7,6%

- Сумма до 30 млн руб.

- Срок до 30 лет

- Возраст от 21 года

Оформить заявку

- Ставка от 6,5%

- Сумма до 3 млн руб.

- Срок до 7 лет

- Возраст от 21 года

Оформить заявку

- Ставка от 5,5%

- Сумма до 2 млн руб.

- Срок до 5 лет

- Возраст от 23 года

Оформить заявку

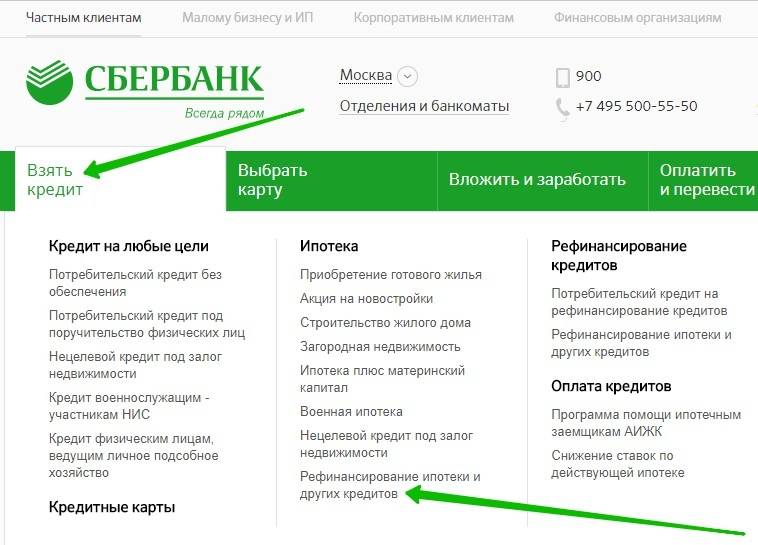

Оформить онлайн рефинансирование в Сбербанке

Оформить заявку через Интернет – такой вариант наиболее удобен. Однако, Сбербанк такой услуги не предлагает. Впрочем, банк все же пытается облегчить жизнь своим действительным и потенциальным клиентам и предлагает скачать все необходимые документы, чтобы заполнить их дома, принеся в офис уже полностью готовый к рассмотрению пакет бумаг.

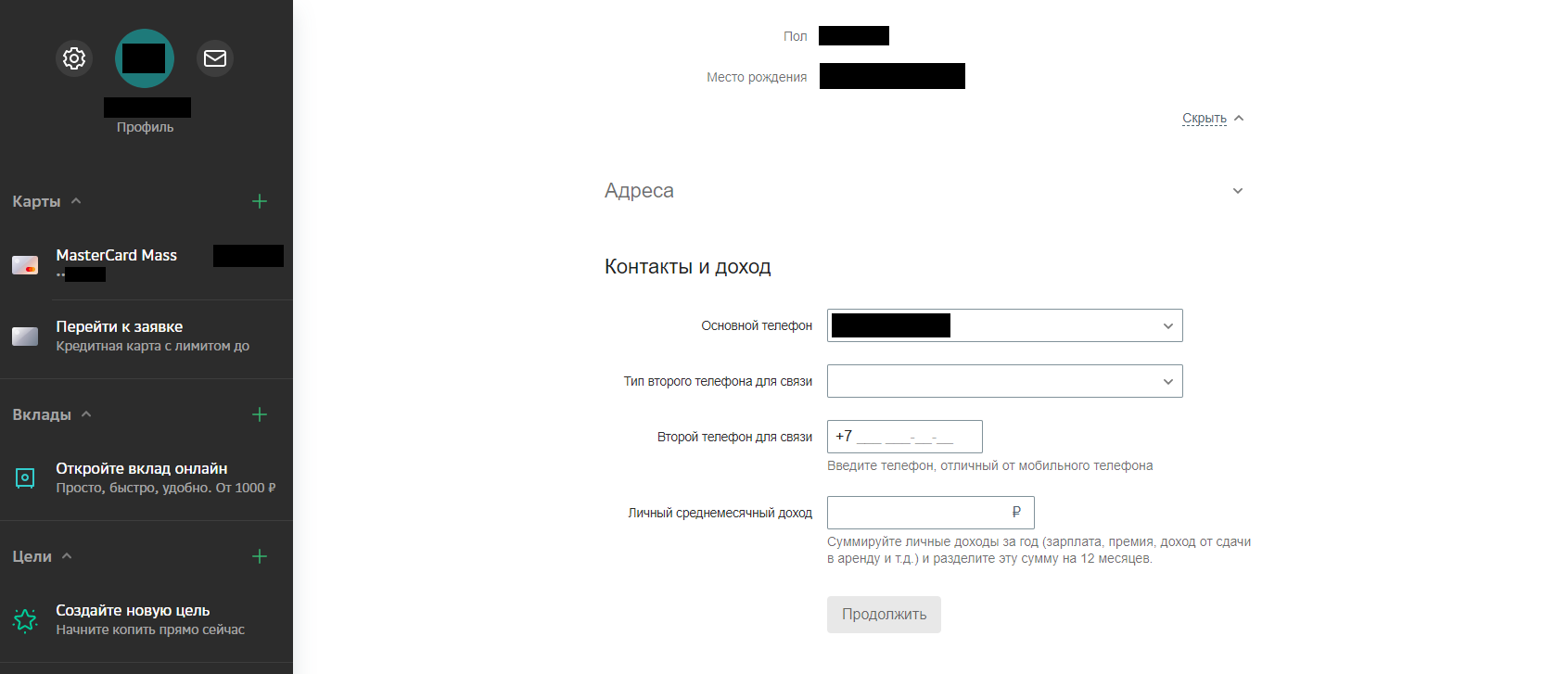

Заявка на рефинансирование в Сбербанке невозможна без заполнения анкеты. Вы можете получить ее в офисе, а можете распечатать на сайте. В анкету потребуется внести следующие сведения:

Персональные данные.

Сведения о паспорте.

Сведения о кредитах, которые вы хотите рефинансировать.

Данные о месте работы.

Контактные данные.

После того, как анкета заполнена, соберите требуемые документы:

Паспорт.

Кредитные договоры, справки из банков, где оформлены кредиты, которые вы хотите рефинансировать.

Справка о доходах.

Заверенная копия трудовой книжки.

СНИЛС.

Чтобы провести рефинансирование кредитов других банков, не обязательно спрашивать их согласие. Достаточно после погашения (за счет выданных Сбербанком средств) взять справки о погашении кредитов.

Через «Сбербанк Онлайн» можно будет удобно погашать кредит – вносить на него средства с другой карты Сбербанка, даже не выходя из дома. Также можно вносить платежи с карт других банков.

Оформление рефинансирования в Сбербанке для физических лиц – процедура достаточно быстрая. Вам перезвонят уже через два дня после подачи заявки и сообщат о решении банка. Если оно положительное, то останется еще всего один раз прийти в банк с подлинниками всех документов и подписать кредитный договор.

Очень удобно, что Сбербанк предлагает также не только погасить имеющиеся у вас кредитные обязательства перед другими банками, но и выдать некоторую сумму наличными на любые цели. По сути, вы присоединяете к рефинансируемым еще один кредит и платите за все в одном месте один раз в месяц.

Основные требования к заемщику кредита на рефинансирование

- Гражданство РФ

- Регистрация на территории РФ

- Возраст не менее 21 года

- Возраст на момент возврата кредита — не более 65 лет

- Стаж работы на последнем месте не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет

- Отсутствие негативной кредитной истории

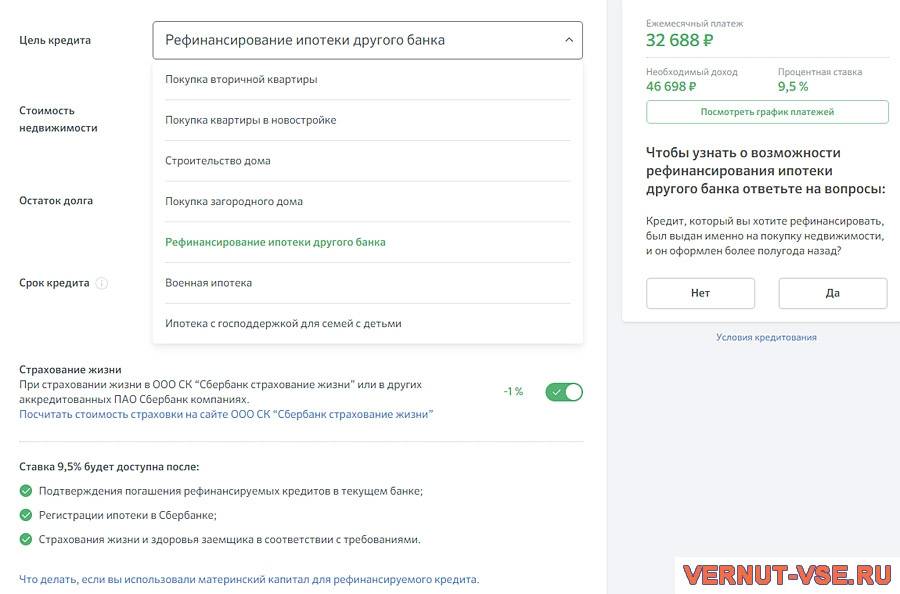

Калькулятор рефинансирования кредита Сбербанка рассчитает все нужные показатели и поможет определить: новый размер ежемесячного платежа, переплату по новому кредиту, как изменится общая переплата, как изменится срок кредита.

Просто введите в онлайн калькулятор информацию о текущем кредите и параметры рефинансирования — все остальное он сделает за Вас.

Рефинансирование кредита в Сбербанке по отзывам клиентов проводится быстро и грамотно. Пакет документов совпадет с тем, который нужен для получения обычного кредитного займа. При походе в банк обязательно захватите кредитный договор, который заключался с первым банком.

Если результаты расчета Вас устраивают, можете заполнить онлайн анкету на официальном сайте банка и отправить заявку, или обратится в отделение банка напрямую.

Способы оформления

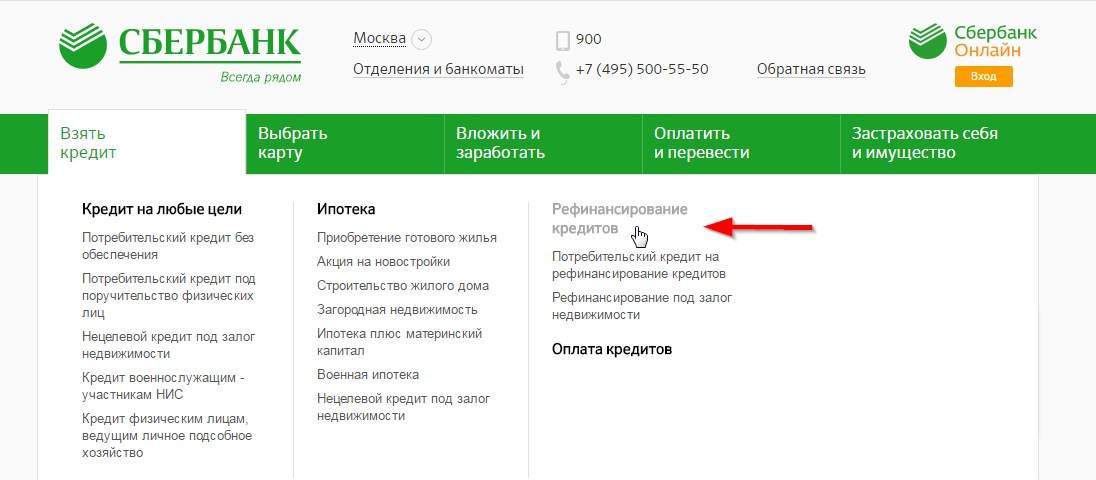

При отправке заявки через интернет-последовательность действий такова:

- Клиент переходит в раздел «Рефинансирование кредитов» и заполняет анкету. В нее входят адрес постоянной регистрации, контакты (два номера для связи) и уровень дохода.

2. Проверяет заявление-анкету, составленную порталом автоматически. Если все составлено, верно, соглашается с условиями.

3. Выбирает условия рефинансирования. Для этого он указывает желаемый срок, сумму, которую остается выплатить и размер ежемесячной платы.

4. Отправляет заявку на рассмотрение сотрудникам. После этого ждет звонка или уведомления в личном кабинете о результатах проверки.

Преимущество проведения операций онлайн, очевидно, – оно освобождает плательщика от бумажной волокиты. Если же кредитополучатель идет в офис, то рефинансирование проходит в других условиях:

5. Клиент подает заявку, подкрепленную необходимым набором документов.

6. Сбербанк закрывает кредитные счета клиента в других банках, переводя все задолженности на свое имя.

7. Клиент погашает кредит, выданный ему Сбербанком на новых условиях.

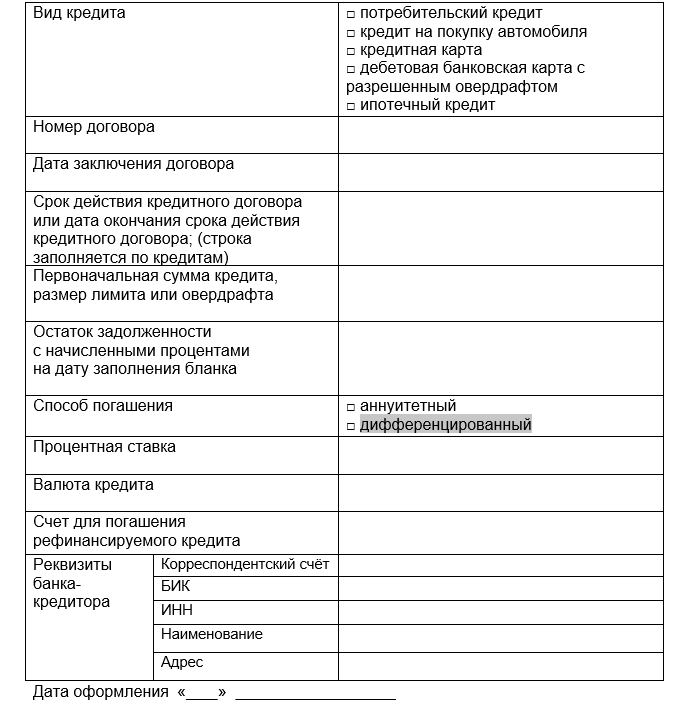

В перечень документов, которые сопровождают заявление, входят:

- удостоверение личности (паспорт);

- выписка по кредиту – для всех кредитов, взятых в других банках;

- справка об уровне дохода (2-НДФЛ по форме Сбербанка): если сверх рефинансирования нужна сумма больше 300 тысяч рублей.

- данные договора;

- начальная сумма кредита;

- остаток задолженности на момент заполнения;

- способ погашения;

- процентная ставка;

- реквизиты банка, выдавшего кредит.

Всю эту информацию плательщик может получить в мобильном приложении банка-кредитора или на интернет-сервисе. Данные копируются и вставляются в пустой столбец напротив каждого пункта. Заполненный документ распечатывается и прикладывается к основной заявке.

Рефинансирование кредита в Сбербанке

Каждый может попасть в затруднительное положение, при котором необходимо срочно взять кредит, а из-за срочной потребности денежных средств, или из-за того, что не хватает необходимых документов, мы оформляем кредит на условиях, которые нам не выгодны – это может быть кредит с большими процентами или на слишком короткий срок. При желании у Вас есть возможность изменить условия кредита. Если Вы прибегните к помощи рефинансирования кредита, это поможет Вам уменьшить кредитную нагрузку, а также значительно уменьшит размеры ваших переплат по кредиту. Не во всех банках предлагают данную услугу клиентам, однако Сбербанк России это предлагает.

Предлагаем Вам ознакомиться с параметрами, указывающими на выгоду рефинансирования кредитов в Сбербанке.