Программы кредитования

В банке действуют еще две программы кредитования, позволяющие рефинансировать кредит другого банка. Отличаются они друг от друга сроком рассмотрения заявки и необходимых пакетом документов. Эти программы будут вам полезны в случае, если в данный момент вам необходимо больше денежных средств, чем сумма рефинансируемой ссуды. Рассмотрим их более детально.

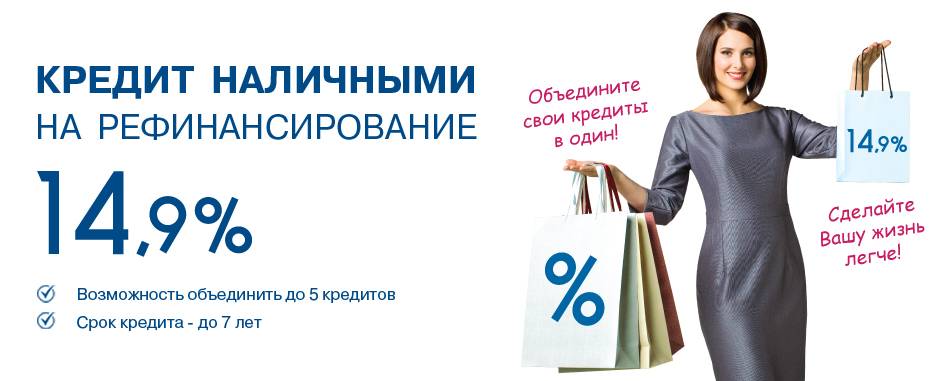

Кредит наличными

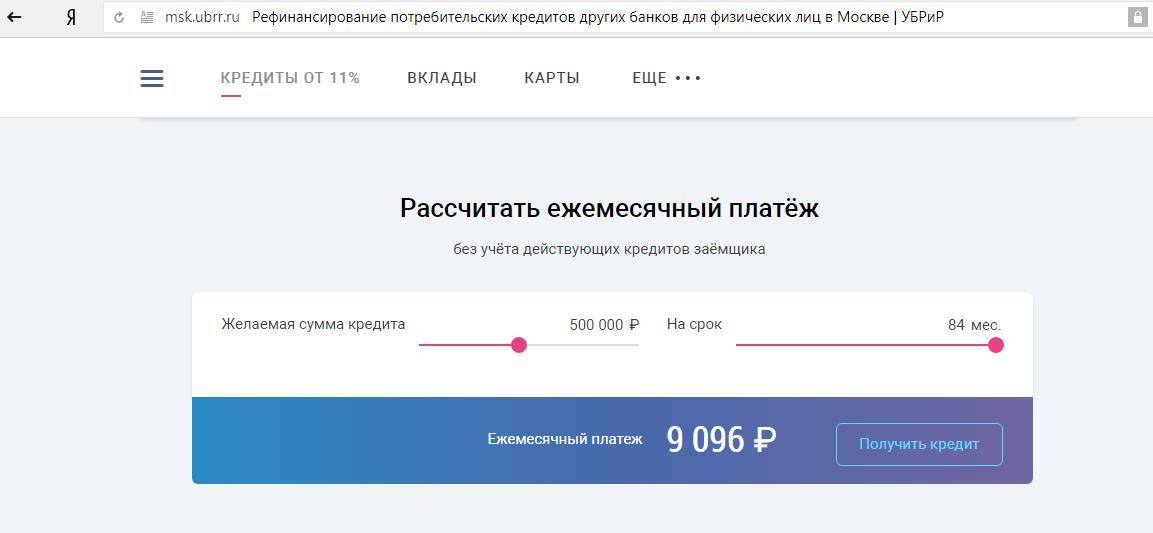

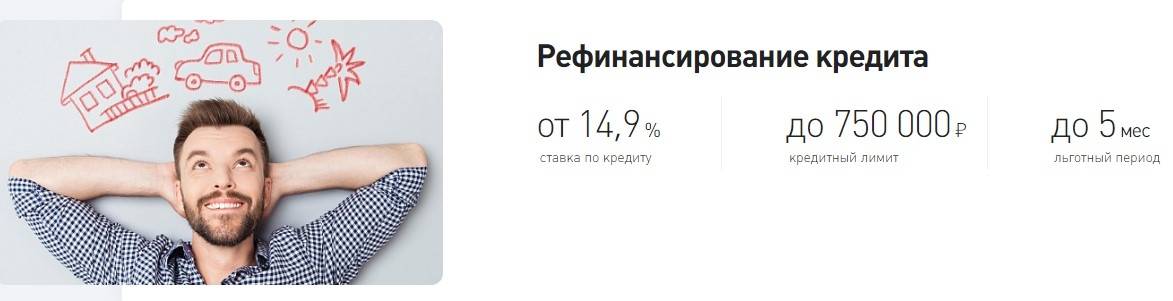

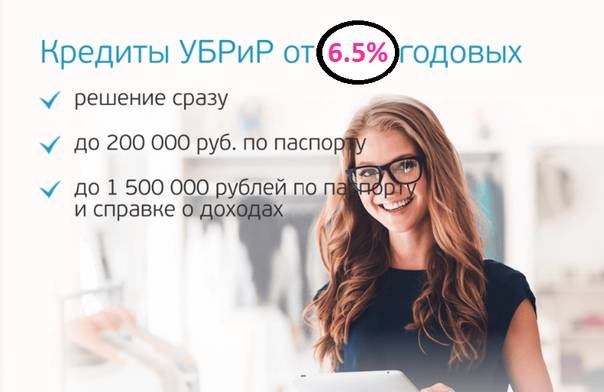

По этой программе значение процентной ставки начинается от 11,99 процента годовых. Максимальная сумма кредита – 1 500 000 рублей. При выполнении ряда условий изначально установленная процентная ставка может быть снижена. Для этого необходимо не допускать просрочек по ежемесячным платежам.

Решение по этой программе принимается в течение двух часов. Для того чтобы воспользоваться заемными средствами в рамках кредита наличными, ваш подтвержденный ежемесячный доход должен быть не менее 11 100 рублей. О способах подтверждения мы поговорим чуть позже.

Кредит по паспорту

Как следует из названия программы, никаких дополнительных документов для оформления заявки вам не потребуется. Максимальная сумма, которую вы можете получить по этой программе, составляет 200 000 рублей.

Применяется два вида процентной ставки:

- фиксированная – от 16,5% годовых.

- с возможностью снижения до 11,9% годовых.

Как и в предыдущей программе кредитования, для снижения ставки необходимо отсутствие просроченных ежемесячных платежей в течение полугода с момента выдачи займа. Получение решения и заключение сделки происходят в день вашего обращения в банк.

Как вам становится понятно из вышесказанного, банк предоставляет вам право выбора условий будущей сделки. Решение остается за вами.

Итак, после изучения всех программ кредитования, следует выбрать условия, наиболее подходящие к рефинансируемому кредиту. Рассмотрим теперь процедуру оформления и основные требования к заемщику, предъявляемые банком.

Условия рефинансирования кредитов в банке

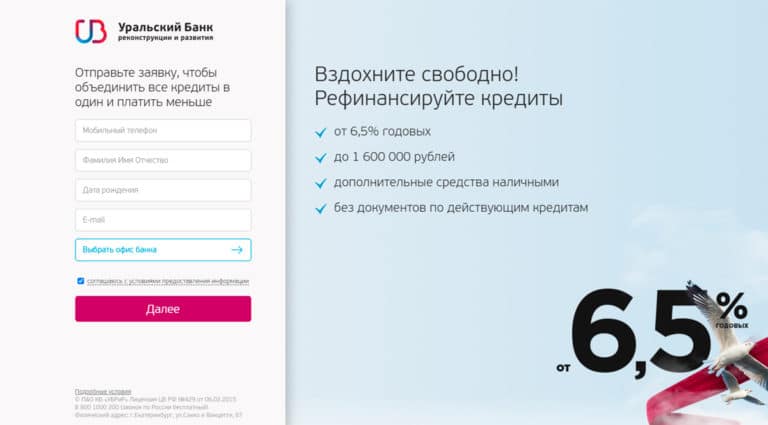

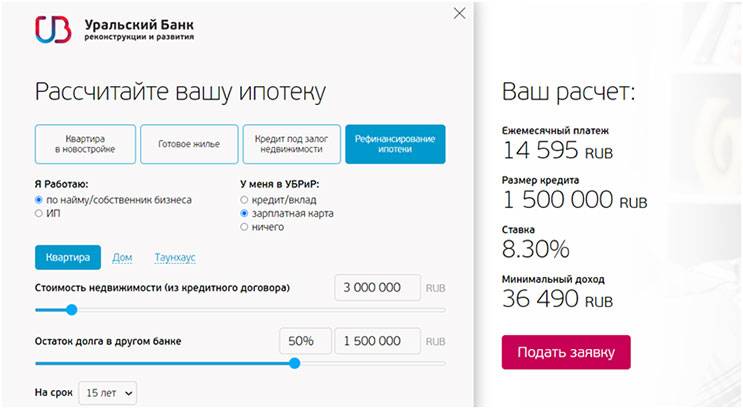

Заключение кредитного соглашения в Уральском Банке Реконструкции и Развития с целью рефинансирования текущих обязательств перед сторонними банками предоставляется по параметрам, разработанным внутренней политикой кредитного учреждения.

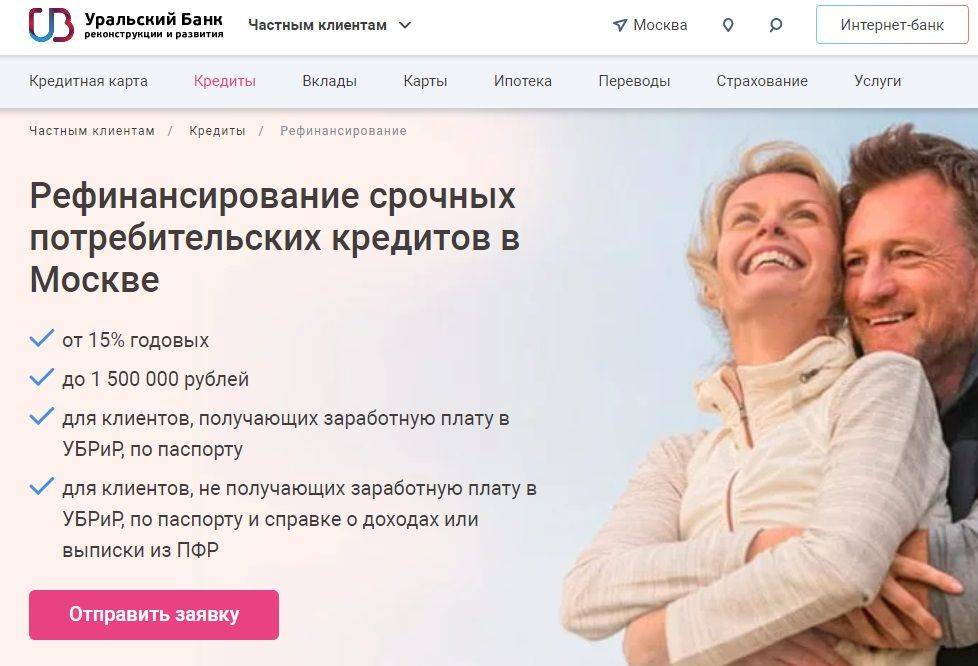

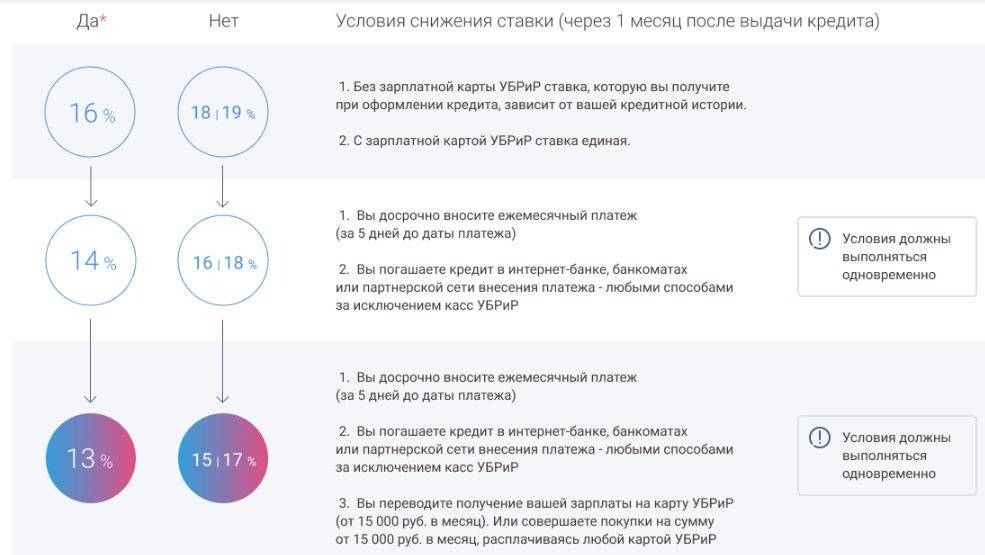

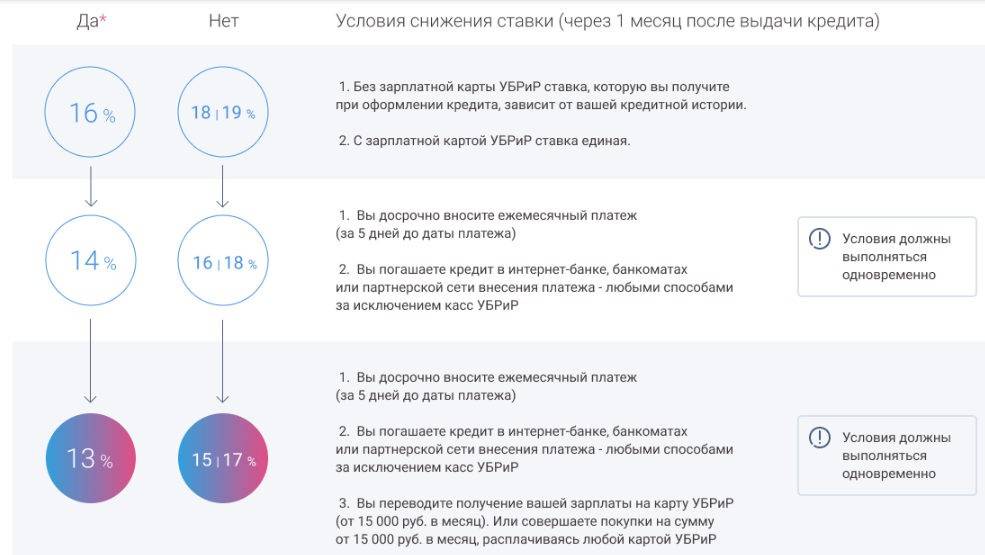

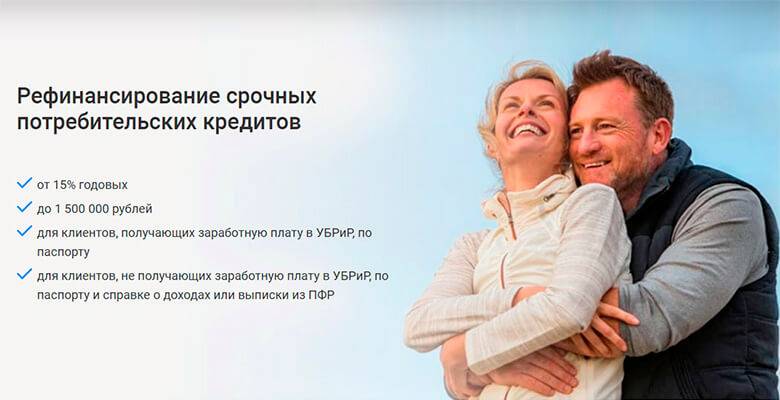

Процентная ставка: по данному типу займа начинается от 15% годовых и зависит от анализов оценки банковских рисков (определяется уровень платежеспособности потенциального заемщика и его возможности погашать текущие обязательства в сроки, установленные кредитным договором), а также от категории клиентов:

- Зарплатным клиентам в диапазоне 15% годовых;

- По стандартным кредитным договорам с физическими лицами, компании-работодатели которых не подключали зарплатный проект в УБРиР, процентные ставки устанавливаются в диапазоне 17 – 19,9% годовых.

Предусмотрена возможность снижения процентной ставки:

- до 14% для зарплатных клиентов (15 – 17% по стандартным условиям) при внесении досрочных платежей (не позднее 5 дней до даты погашения). Погашение обязательств должно осуществляться через интернет-банк, терминалы самообслуживания или партнерскую сеть внесения платежей (исключение – кассы банка);

- до 13,9 – 15% годовых (до 13% зарплатным клиентам) при соблюдении предыдущих условий и переводе получения заработной платы на счет в УБРиР или совершение покупок картой УБРиР на сумму не меньше 15 тыс. рублей в месяц.

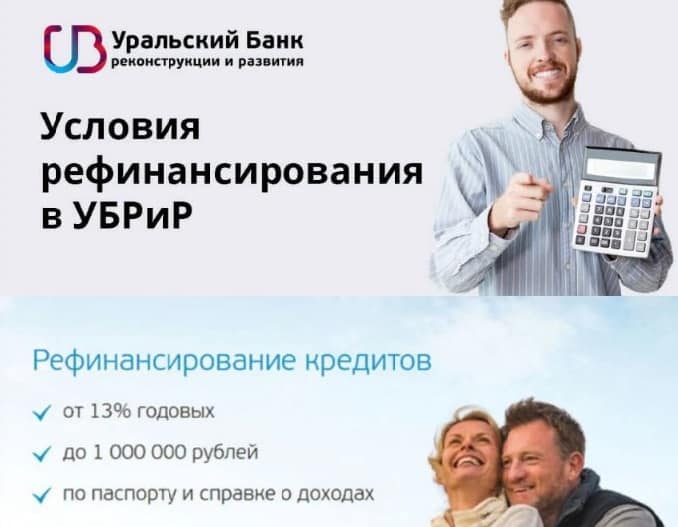

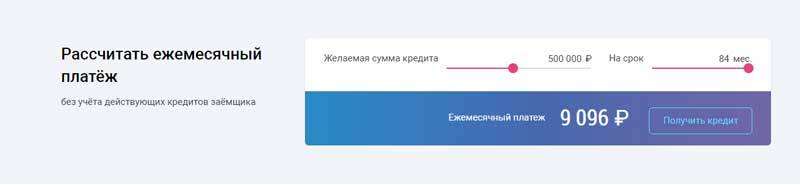

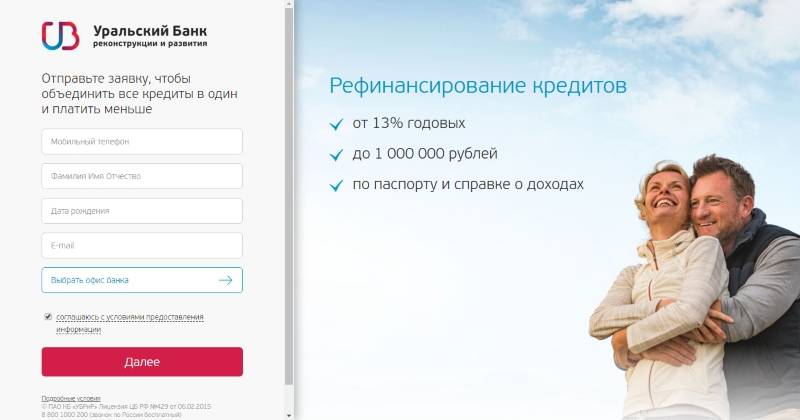

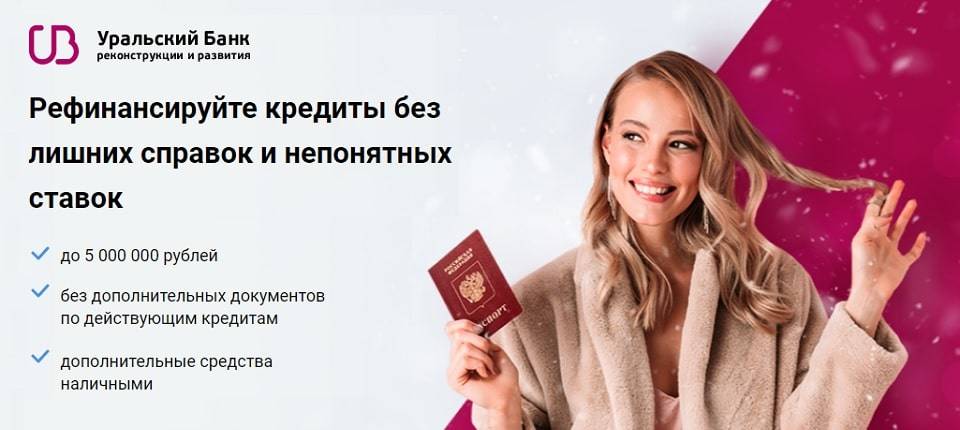

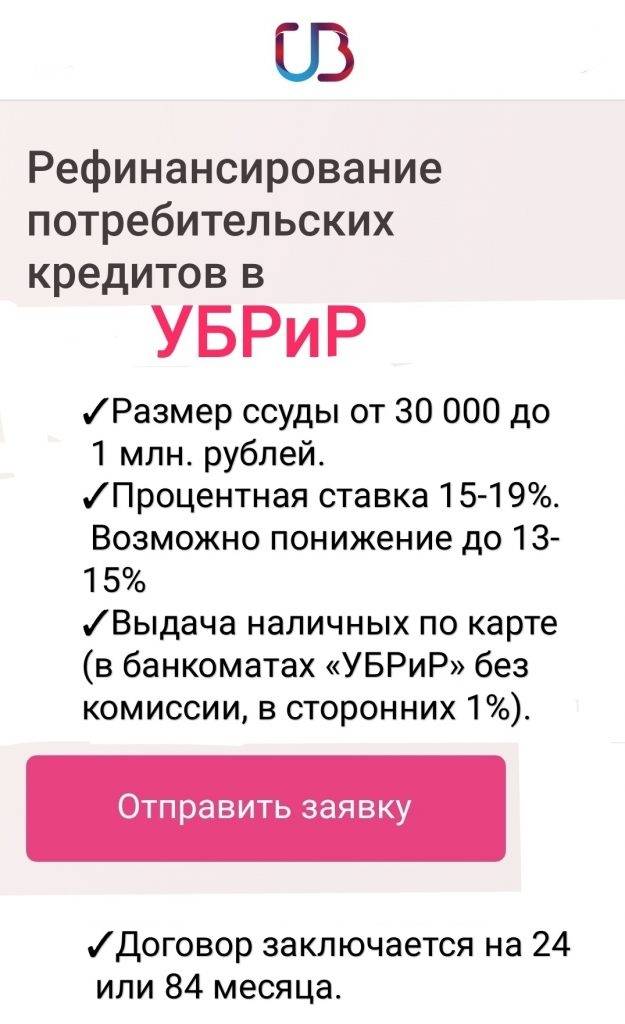

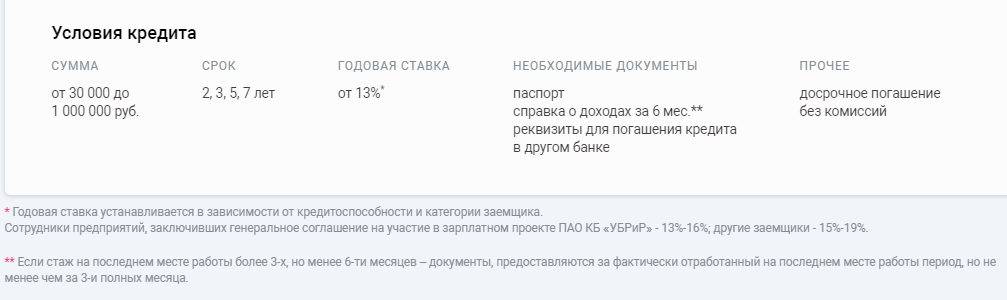

Суммы: программой рефинансирования предусмотрено предоставление займа в размере 30 тыс. – 1 млн. рублей для покрытия текущих обязательств перед сторонними банками. Требуемая сумма устанавливается из справки о задолженности потенциального заемщика.

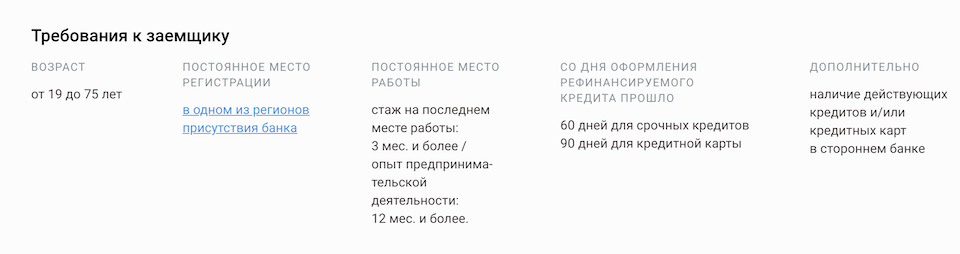

Прочие условия: необходимым пунктом для проведения процедуры рефинансирования являются сроки с момента появления кредитных обязательств: более 2 месяцев с заключения договоров срочного кредитования и более 3 месяцев с оформления кредитных карт в других банках.

Сроки кредитования: предоставляются на срок от 2 до 7 лет с возможностью досрочного погашения обязательств, начиная с первого дня действия соглашения.

Основные требования к заемщикам

Кредитная комиссия, которая рассматривает каждую заявку в рамках программы «Все просто», оценивает не только финансовые аспекты. Ко всем клиентам предъявляются четкие требования. Если вы им не соответствуете хотя бы по одному пункту, вам будет отказано в сделке.

Требования и ограничения:

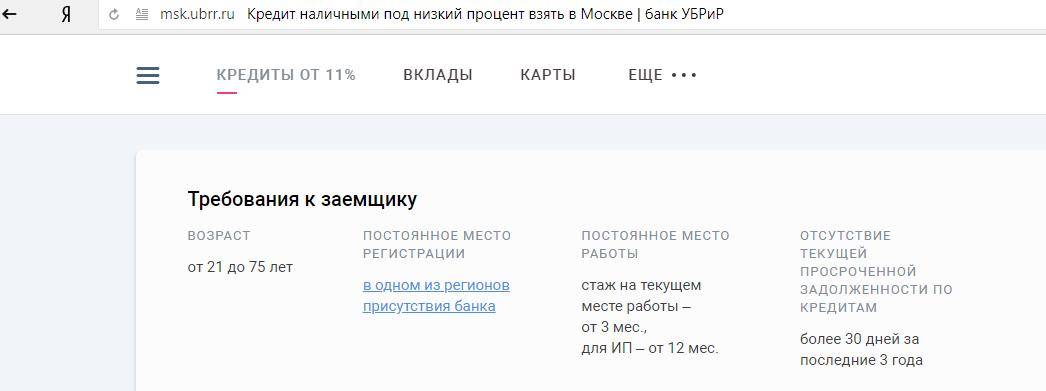

- Минимальный возраст клиента – 21 год на момент оформления договора;

- Максимальный возраст – 75 лет на момент полной выплаты всех обязательств;

- Общий официальный стаж – от 1 года;

- Стаж на текущем месте работы – не менее 3 мес.;

- Адрес регистрации должен совпадать с регионом, где работает банк.

В этом банке можно рефинансировать не только ипотечные кредиты, но и задолженность по обычной кредитной карте другого банка. При оформлении договора вы обязаны сообщить представителям финансового учреждения обо всех открытых кредитах, имеющихся кредитках. Эта информация обязательно проверяется. Малейшая фальсификация сведений, это повод в отказе от сотрудничества.

Удобное погашение кредита

Кредитный договор содержит в себе все варианты погашения кредита. Заемщику требуется помнить дату и сумму ежемесячного взноса в оплату кредита.

Варианты погашения долга:

- В личном кабинете интернет-банка кредитной организации;

- Через устройства самообслуживания банка;

- Непосредственно в кассе кредитной организации.

Дополнительно заемщик может гасить кредит при помощи онлайн систем сторонних кредитных компаний, систему электронных платежей КИВИ, НКО «Рапида», через Евросеть, в салонах МТС, Билайн, Связной, через платежный сервис «Золотая Корона». Комиссия за операцию зависит от выбора способа внесения средств.

Рефинансирование займов других банков в УБРиР

Получить одобрение заявки на рефинансирование кредитов сторонних банков могут россияне, имеющие регистрацию в регионе подразделения УБРиР и получающие постоянный доход, размер которого позволяет осуществлять ежемесячный взнос по новому кредиту.

Чтобы получить одобрение заявки на кредит, заявитель должен отвечать определенным требованиям финансовой организации:

- возрастной ценз – 19-75 лет;

- стаж последнего места работы – от 3 мес. (для ИП – более года);

- с момента получения рефинансируемого займа должно пройти более 2 месяцев.

- положительная кредитная история.

После того как на телефон поступит сообщение или звонок о положительном предварительном решении банка, претенденту нужно посетить офис финансовой организации, представить необходимые документы и заключить сделку.

В перечень необходимых документов входят:

- российский паспорт;

- второй документ, подтверждающий личность заемщика;

- документ, подтверждающий доходы (справка или декларация);

- ксерокопия трудовой книжки для наемных работников, ОГРН для предпринимателей, пенсионное свидетельство для пенсионеров;

- выписка из счета и соглашение по кредиту;

- данные для погашения действующих займов.

Как рефинансировать кредит в банке УБРиР?

Программа рефинансирования от УБРиР осуществляется посредством перечисления заемных денежных средств на кредитные счета клиентов в сторонних банках для совершения заемщиком погашения текущих кредитных обязательств.

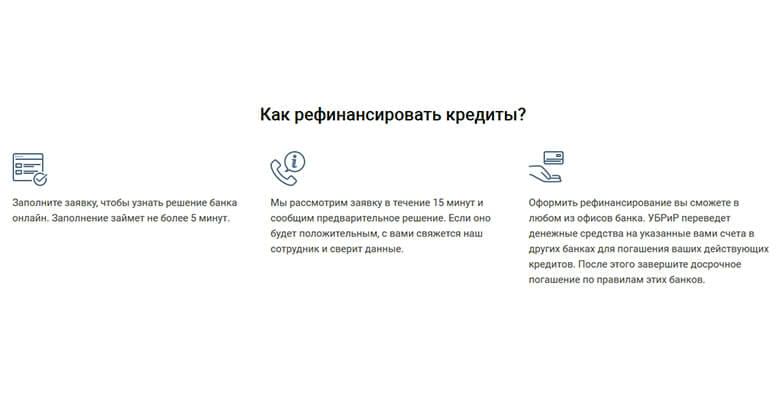

Что потребуется? Для получения заемных денежных средств по программе рефинансирования в Уральском Банке Реконструкции и Развития необходимо предварительно дистанционно подать онлайн-заявку для уточнения возможности кредитования и определения основных параметров займа, а затем обратиться в наиболее удобное территориальное подразделение банка.

Необходимые документы:

- Паспорт РФ.

- Подтверждение доходов по 2НДФЛ или справкой по форме банка за последние полгода.

- Действующие кредитные договоры.

- Справка о размере текущей задолженности перед сторонними кредитными организациями.

- Реквизиты счетов в сторонних кредитных учреждениях для погашения действующих кредитов (информацию можно уточнить при обращении к действующим кредиторам заемщика или в кредитном соглашении).

Заявка на рефинансирование предоставляется дистанционно через онлайн-сервис для получения предварительного решения по возможности оформления займа.

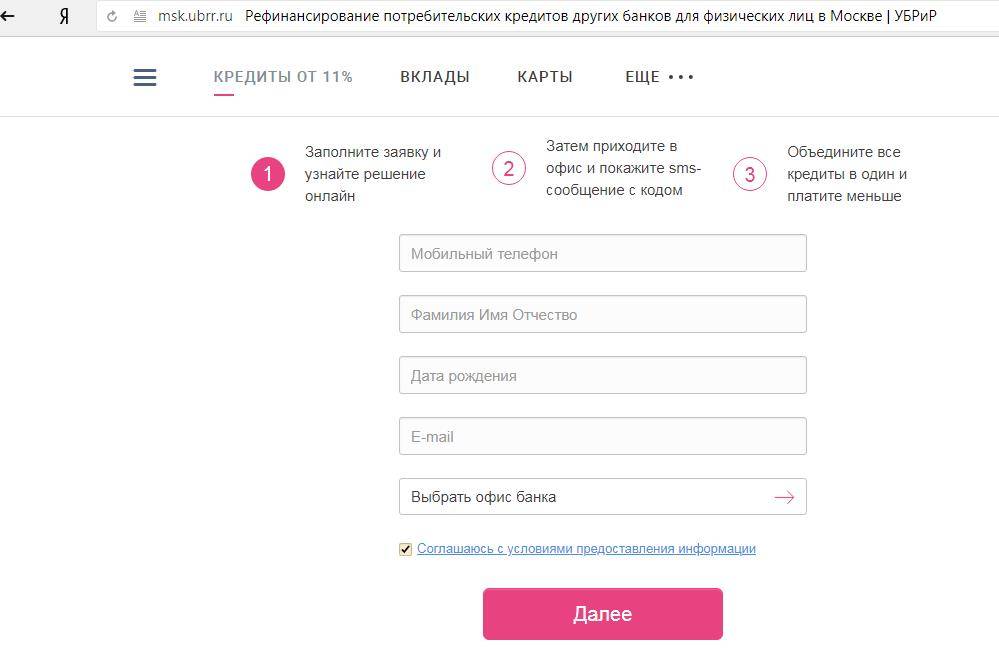

Пошаговые действия для оформления первоначального запроса на кредит:

- На официальном сайте среди программ кредитования физических лиц выбрать программу рефинансирования.

- Ввести информацию о потенциальном заемщике и указать контактный номер телефона для связи с сотрудниками банка и получения SMS-кода, необходимого для последующего обращения в кредитное учреждение. Указать адрес удобного для заключения договора офиса (выбор территориального подразделения осуществляется из предложенного списка). Примечание! Обязательным условием подачи заявки является согласие с обработкой персональных данных с целью информирования клиента об акциях и персональных предложениях, а также разрешение на запрос кредитной истории.

- Указать паспортные данные и адрес постоянной регистрации клиента.

- Подтвердить адрес электронной почты, перейдя по поступившей на нее ссылке, и ожидать звонка специалиста для указания дальнейших действий.

- После разговора с кредитным специалистом и получения SMS-кода на указанный контактный номер необходимо обратиться в выбранный офис.

Рассмотрение заявки: от нескольких минут до 2 рабочих дней (банк может увеличить сроки рассмотрения заявки по своему усмотрению). Одобренная заявка действительна в течение одного календарного месяца.

Возможные причины отказа: кредитная организация может отказать в рефинансировании при несоответствии потенциального заемщика требованиям (например, возрастные ограничения или отсутствие постоянной регистрации в регионах присутствия банка), а также при недостаточном уровне платежеспособности по оценке банка.

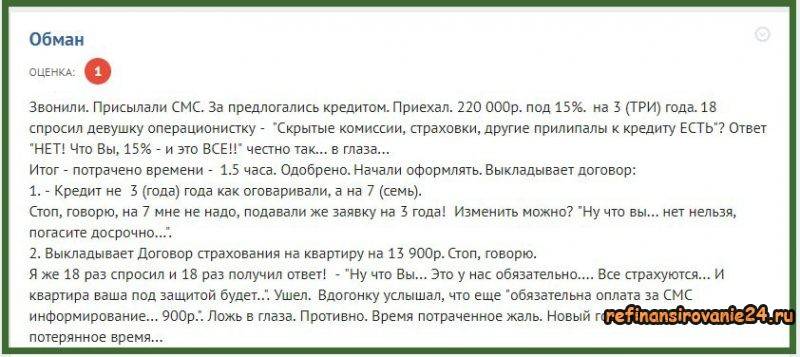

Рефинансирование от банка УБРиР — это развод?

Продукт оставил после себя двойственное впечатление. С одной стороны, условия кредитования выглядят по-настоящему выгодными:

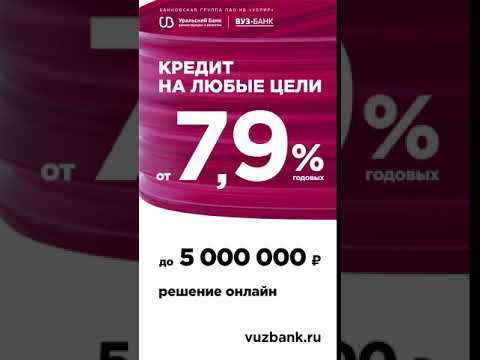

- Ставка от 7,9% до 19% годовых. И четкий алгоритм действий для ее уменьшения в процессе пользования заемными средствами.

- Минимальное количество документов и не слишком жесткие требования к заявителю.

- Грамотно составленные пользовательские соглашения, в которых нет добавленных для введения в заблуждение клиентов пунктов.

- Большой выбор способов погашения.

С другой большое количество негативных отзывов, причем опубликованных на официальных площадках, где присутствуют представители банка и с подтверждением данных, игнорировать попросту нельзя. И совсем не в пользу оператора говорят типовые ответы, которые не решают проблем пользователей, а лишь говорят о стремлении снять с себя ответственность. И портят репутацию финансового учреждения. Рефинансирование от банка УБРиР – не развод в юридическом смысле этого слова, но кристально честной услугу мы назвать не можем.

Способы погашения

Оплата по договору должна поступать согласно графику. Если клиент нарушит условия, банк может начислить пени или запросить погашения задолженности.

Варианты оплаты:

| В кассе | Для оплаты необходимо обратиться в офис банка в часы приема. Кассиру потребуется предъявить паспорт. Средства зачисляются моментально, без комиссии. |

| Через банкомат | Уточнить наличие банкоматов финансовой компании можно по бесплатному телефону службы поддержки. Для оплаты следует:

|

| Терминалы оплаты | Оплата принимается через терминалы оплаты Qiwi или Элекснет. Для перечисления средств потребуется выбрать кредитора, указать необходимые данные и внести деньги. |

| Салон связи | Сегодня Евросеть, Билайн и Связной сотрудничают с системой «Золотая корона», через которую готовы провести оплату. Для оплаты нежен паспорт и номер договора. Следует учитывать, что средства зачисляются сразу. |

| Сторонние банки | Оплатить кредит можно через сторонний банк. Для этого потребуются реквизиты счета и паспорт. Следует учитывать, что оплата зачисляется в течение 5 дней. При этом кредитор взимает дополнительную комиссию. |

| Через сторонний интернет-банк | При наличии интернет-банка можно внести оплату через личный кабинет. Для этого следует:

В данном случае взимается плата за проведение платежа. Средства будут зачислены на счет в течение 3-5 дней. |

Как производится процедура рефинансирования

Таким образом, процесс рефинансирования кредита в банке УБРиР выглядит так:

- вы подаете заявку на оформление займа по программе рефинанса в БРиР;

- дожидаетесь, пока банк рассмотрит анкету (обычно 1-3 дня);

- получаете смс с предварительным решением, в котором указана одобренная сумма и процентная ставка, а также специальный код;

- обращаетесь в ближайший офис УБРиРа;

- называете сотруднику код и предъявляете паспорт;

- сотрудник готовит документы для проведения рефинансирования;

- вы подписываете договор и получаете карточку, на которой находится запрошенная сумма.

Теперь у вас будет месяц, чтобы закрыть все прочие кредит – ипотеку, заем наличными, кредитную карту. Если уложитесь – то по условиям программ рефинансирования банк УБРиР снизит процентную ставку. Если нет – то ничего страшного не произойдет, только ставка останется прежней.

УБРиР сам запрашивает в банках, закрыли ли вы долги (список банков и номера договоров с ними вы указываете при оформлении договора). Но иногда требуется получить в прежнем банке-кредиторе справку и принести ее в УБРиР.

Регуляция и лицензии ubrr.ru

Перед заключением договора с банком имеет смысл ознакомиться не только с отзывами, но и со всеми политиками (правилами). А также проверить наличие у него лицензии и службы поддержки клиентов. Проверим, как на данный момент обстоят с этим дела у ПАО КБ «УБРиР».

Лицензия и регулятор УБРиР

ПАО КБ «Уральский банк реконструкции и развития» зарегистрирован в Государственном реестре кредитных организаций под номером 429 и действует на основании лицензий под тем же номером:

- На осуществление банковских операций (Генеральная лицензия) от 06.02.2015 г.

- На привлечение во вклады и размещение драгметаллов от 06.02.2015 г.

Оба документа носят бессрочный характер и размещены на сайте ЦБ РФ:

Служба поддержки ubrr.ru

Для связи с клиентской службой поддержки ubrr.ru предусмотрено множество способов:

- Звонок на горячую бесплатную линию 24/7 для частных клиентов 8-800-1000-200 или по телефону одного из отделений в вашем городе.

- Обращение в головной офис (почтовым отправлением на адрес Свердловская область, г. Екатеринбург, ул. Сакко и Ванцетти, д. 67) или по номеру 8-343-376-49-50 (оплачивается согласно тарифу вашего оператора).

- Сообщение/вызов в мессенджере WhatsApp/Telegram – 8-912-2703-070.

- Письмо на drkk@ubrr.ru или заявка через форму обратной связи на сайте.

- Заявка администратору сообщества Facebook, Вконтакте. В первом случае также доступен чат-бот.

- В онлайн-чате на ubrr.ru.

Для решения правовых вопросов, разумеется, предпочтительнее электронные варианты, так как они, во-первых, регистрируются и, во-вторых, быстрее корреспонденции.

Пользовательское соглашение

Роль пользовательского соглашения выполняют «Общие условия договора потребительского кредита. Предоставление срочного потребительского кредита с использованием банковских карт» — ссылку на актуальную редакцию от 16 сентября 2019 г. мы разместили выше, в блоке с документацией. А также «Договор комплексного банковского обслуживания».

Первый документ регламентирует правоотношения между заемщиком и учреждением непосредственно в сфере потребительского кредитования, второй – по всем направлениям (вклады, страхование и т.д.). Рассмотрим важные параграфы этих двух документов. Так, в п. 3.19. «Общих условий…» сказано, что досрочное/полное погашение возможно только при отсутствии у заемщика задолженностей. При этом вы должны уведомить банк о своем желании произвести ранний платеж.

В случае же задолженности с вашей стороны УБРиР вправе передать требования по взысканию третьему лицу. Однако делается это только с письменного разрешения заемщика/созаемщика (п. 4.1.2.). Либо просто расторгнуть с вами соглашение в одностороннем порядке и затребовать назад полную сумму кредита плюс начисленные проценты, неустойки, штрафы и т.п. (п. 4.1.3.).

А также передать сведения в государственный реестр бюро кредитных историй (выбор бюро – на усмотрение банка). Данное условие озвучено в параграфе 4.1.5. «Общих условий…». Средства, необходимые для погашения кредита, списываются оператором в одностороннем порядке (4.2.3.).

Запрос на получение информации по текущей задолженности вы можете запросить бесплатно только 1 раз в месяц – все последующие заявки платные (п. 4.3.4.). Про все изменения по части сведений, указанных в заявке на кредитование, необходимо информировать УБРиР в течение 5 календарных дней в устной форме (п. 4.6.6.).

Что касается «Договора комплексного банковского обслуживания», здесь нам показались важными несколько условий. К примеру, за сохранность предоставляемых оператором сведений отвечаете вы (п.п. 4.4-4.5). И в случае негативных последствий, связанных с получением третьими лицами доступа к аутентификационным сведениям (скажем, логину и паролю от учетной записи), все ложится на ваши плечи.

В целях безопасности на вас ложится обязательство по первому требованию кредитора предоставлять подтверждения правомерности совершаемых операций (п. 4.6.). В противном случае доступ к сервисам дистанционного обслуживания, с помощью которых вы списываете деньги со счета, заблокируют либо ограничат на время проведения проверки (п. 7.4.).

Как оформить и порядок получения и погашения кредита

Для оформления рефинансирования физическому лицу необходимо оставить онлайн заявку на кредит на официальном сайте УБРиР. При условии предварительного одобрения потребуется со всеми документами посетить отделение и оформить письменное заявление. На его рассмотрение у банка уходит до 1 дня.

Для оформления рефинансирования физическому лицу необходимо оставить онлайн заявку на кредит на официальном сайте УБРиР. При условии предварительного одобрения потребуется со всеми документами посетить отделение и оформить письменное заявление. На его рассмотрение у банка уходит до 1 дня.

При окончательном положительном решении и очередном посещении отделения УБРиР оформляется сделка. Денежные средства, предназначенные для перекредитования, переводятся на счета в других банках для досрочного погашения.

Погашение кредита происходит аннуитетными (равными) платежами. В случае задержки с внесением ежемесячного платежа УБРиР насчитывает штраф в размере 20% годовых от суммы возникшей задолженности за каждый день просрочки.

В сети интернет достаточно много негативных отзывов от о сотрудничестве с УБРиР. Связаны они как с программой рефинансирования, так и с обычными потребительскими кредитами. Основное негодование людей вызывается навязывание дополнительных услуг (страхование и платное смс информирование), а также изменения условий договора без согласования. Так часто увеличивают срок кредитования, например с 3 лет до 7, убеждая заключить сделку и погасить долг досрочно. Но при аннуитетном способе погашения рефинансирования первые месяцы и годы платятся в основном проценты, а значит досрочное погашение незначительно уменьшит общий размер начисленных процентов.

Рекомендуемые предложения конкурентов

Программа рефинансирования кредитов от банка УБРиР определенно может быть выгодной при определенных обстоятельства. Но в некоторых случаях предложениях конкурентов могут стать привлекательней. Мы можем порекомендовать:

При крупных суммах перекредитования (от 600 000 ₽) рекомендуем обратить внимание на предложения от Альфа Банка (процентная ставка от 9,9%) и Росбанка (от 11,5% годовых).

При размере задолженностей по существующим кредитам до 300 000 ₽ лучшим может стать предложение от Тинькофф. Банк устанавливает высокую ставку (от 12,0%), но не начисляет проценты в течение 4 месяцев, что может дать существенную выгоду.

Для любой суммы рефинансирования подойдет универсальное предложение Сбербанка, выдающего денежные средства под фиксированные 12,9% (но не высокая вероятность одобрения).. Рефинансирование в УБРиР станет лучшим вариантом для зарплатных клиентов

Но и остальным физическим лицам банк может предложить выгодные условия по кредиты. И все же рекомендуем рассматривать и программы перекредитования конкурентов

Рефинансирование в УБРиР станет лучшим вариантом для зарплатных клиентов. Но и остальным физическим лицам банк может предложить выгодные условия по кредиты. И все же рекомендуем рассматривать и программы перекредитования конкурентов.

Выгода рефинансирования кредитного долга

Такая процедура как рефинансирование долга — это возможность для каждого клиента облегчить ссудное бремя за счет соединения нескольких кредитов в один при параллельном продлении срока погашения.

При этом, клиент будет платить меньше, а значит, ежемесячный взнос не будет наносить большой вред семейному бюджету.

Однако, стоит сказать и об обратной стороне медали. Общий период кредитования увеличивается, значит платить придется меньше, но дольше.

При увеличении срока, общая сумма переплаты может вырасти

Потому важно заранее оценить все плюсы и минусы, чтобы выбор был оправданным и единственно верным

Это касается, в первую очередь, ипотечных продуктов, суммы платежей по которым, как правило, делятся на десятки лет.

В условиях современной жизни, порой, сложно рассчитывать лишь на собственные силы и доходы.

Но, в любом случае, стоит помнить, что банк — это лишь финансовое учреждение, которое, помогая Вам, само обогащается, а значит, никогда не станет действовать себе во вред.

Потому важно всегда хорошо взвешивать каждое свое решение и внимательно читать любой договор до подписания. На этом прощаюсь с Вами, но ненадолго! На очереди новые не менее интересные и важные вопросы!

На этом прощаюсь с Вами, но ненадолго! На очереди новые не менее интересные и важные вопросы!

Так что следите за обновлениями сайта! Подписывайтесь на канал Телеграма t-me.ru/investbro_ru, узнавайте первыми о том, что важно и актуально!

Как оформить

Оформить можно любым удобным для себя способом. Варианты:

| В офисе | Первый вариант пользуется меньшей популярностью, поскольку затратный по времени. Для изменения условий по договору потребуется:

|

| Через интернет | Второй вариант проведения рефинансирования очень популярный. Для получения решения потребуется:

|

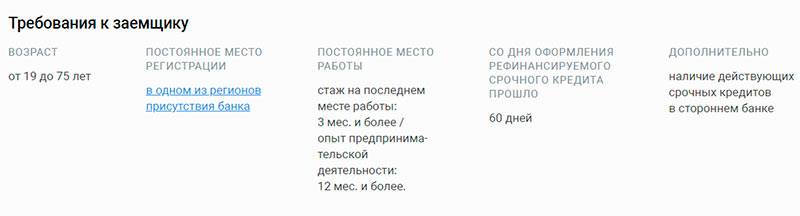

Требования к заемщику

Сделать рефинансирование смогут только те заемщики, которые соответствуют всем требованиям финансовой организации.

Требования:

- возраст от 19 до 75 лет на момент окончания кредитного соглашения

- наличие постоянной прописки в регионе обращения

- наличие официальной работы

- стаж работы для физического лица не мене 3 месяцев на последнем месте

- для предпринимателя ведение деятельности не менее 12 месяцев

- с момента получения договора прошло 60 дней для срочных кредитов и 90 дней по картам

- наличие действующих кредитов или карт в других банках

Дополнительно компания изучает кредитное прошлое своего клиента. Воспользоваться предложением смогут только те, кто исправно вносил оплату и не допускал образования многочисленных просрочек.

Необходимые документы

Для рефинансирования действующего кредита или нескольких договоров потребуется предъявить полный пакет документов.

Запрашивается:

- заявление-анкета, которая заполняется в офисе

- личный паспорт заемщика

- второй документ на выбор: СНИЛС, заграничный паспорт, водительские права, ИНН

- справка о размере заработной платы: по форме банка или 2 НДФЛ

- копия трудовой книжки, заверенная работодателям

- свидетельство о регистрации ИП, для предпринимателя и выписка по счету, подтверждающая поступления

- копия ранее оформленного кредитного соглашения с другим банком

- справка с банка о сумме долга, с указанием реквизитов для перечисления денег

- документы на квартиру, если происходит рефинансирование ипотечного кредита

Стоит отметить, что в рамках программы банк не выдает деньги клиенту, а перечисляет их в счет оплаты ранее оформленного кредитного договора.

Рефинансирование кредитов в УБРиР

Подробнее

Кредитный лимит:

от 100 000 до 1 600 000 руб.

Срок до:

10 лет

Ставка:

от

6,5%

Возраст:

от

19 до

75 лет

Рассмотрение:

2 часа

Оформить

Рефинансирование кредитов в Интерпромбанке

Подробнее

Кредитный лимит:

от 45 000 до 1 100 000 руб.

Срок до:

7 лет

Ставка:

от

11%

Возраст:

от

21 до

75 лет

Рассмотрение:

30 минут

Оформить

Рефинансирование кредитов в банке Уралсиб

Подробнее

Кредитный лимит:

от 35 000 до 2 000 000 руб.

Срок до:

7 лет

Ставка:

от

11,9%

Возраст:

от

23 до

70 лет

Рассмотрение:

30 минут

Оформить

Рефинансирование кредитов в Росбанке

Подробнее

Кредитный лимит:

от 50 000 до 3 000 000 руб.

Срок до:

5 лет

Ставка:

от

6,5%

Возраст:

от

23 до

70 лет

Рассмотрение:

30 минут

Оформить

Рефинансирование кредитов в Альфа-Банке

Подробнее

Кредитный лимит:

от 50 000 до 5 000 000 руб.

Срок до:

7 лет

Ставка:

от

7,7%

Возраст:

от

21 до

70 лет

Рассмотрение:

2 минуты

Оформить