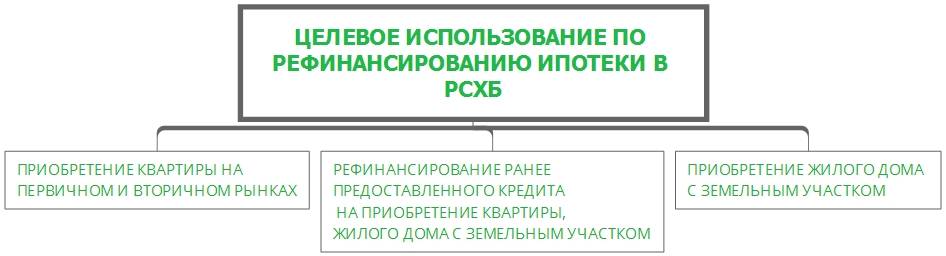

«Россельхозбанк», рефинансирование кредита: условия, проценты и программы банка

Если верить статистике, практически у каждого второго работающего жителя страны есть кредиты. Причем у большинства из них числится не по одному займу. Желая скорее купить приглянувшийся товар, люди идут в банки, где их заявка на оформление кредита точно будет одобрена

При этом они забывают обращать пристальное внимание на предложенные ставки. Какая разница, главное — скорее стать обладателем дорогого телефона/машины/квартиры…

Когда наступает момент оплаты кредитных платежей, картина немного портится… Никому не хочется ежемесячно оплачивать огромные суммы. Тогда заемщики начинают искать пути решения подобной проблемы: кто-то продает свой столь желанный предмет покупки, другие решаются на рефинансирование. О последнем и пойдет речь далее. А точнее, как производится эта процедура в банке «Россельхозбанк».

Перечень требований к клиентам и необходимых документов

К физическим лицам Россельхозбанк выдвигает следующие требования:

- Гражданин РФ в возрасте от 23 до 65 лет (на момент окончания срока действия договора).

- Постоянная регистрация в любом субъекте Федерации.

- Трудовой стаж не менее 6 месяцев на текущем месте работы и минимум 1 год за последние 5 лет. Для зарплатных клиентов это требование уменьшается до 3 и 6 месяцев соответственно.

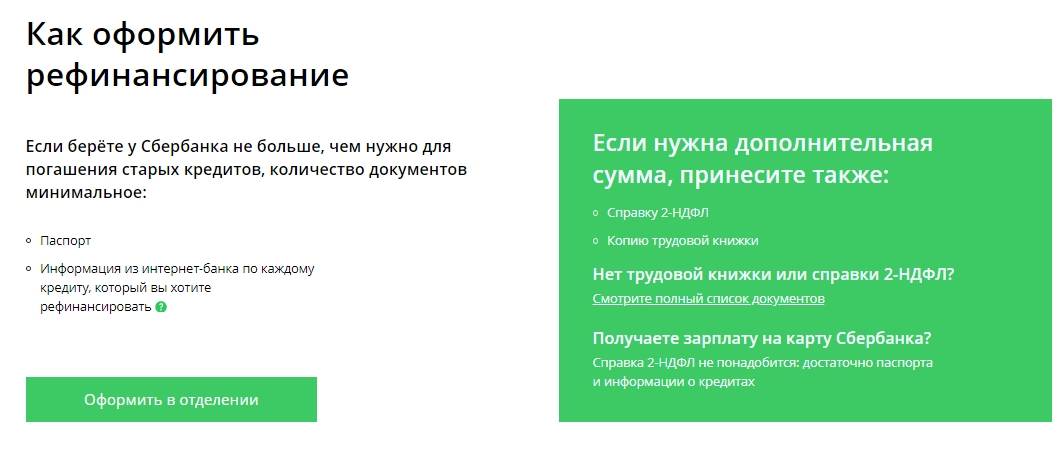

Список необходимых для оформления рефинансирования документов выглядит так:

- Паспорт гражданина РФ.

- Военный билет или приписное свидетельство для мужчин до 27 лет.

- Подтверждение основного и дополнительного дохода: справка 2-НДФЛ, по форме банка, выписка от работодателя.

- Копия каждой заполненой страницы трудовой книжки с подтверждением работодателя.

- Документы по рефинансируемым кредитам других банков: договор, справка об остатке задолженности, реквизиты для досрочного погашения.

Процедура оформления. Порядок получения и погашения

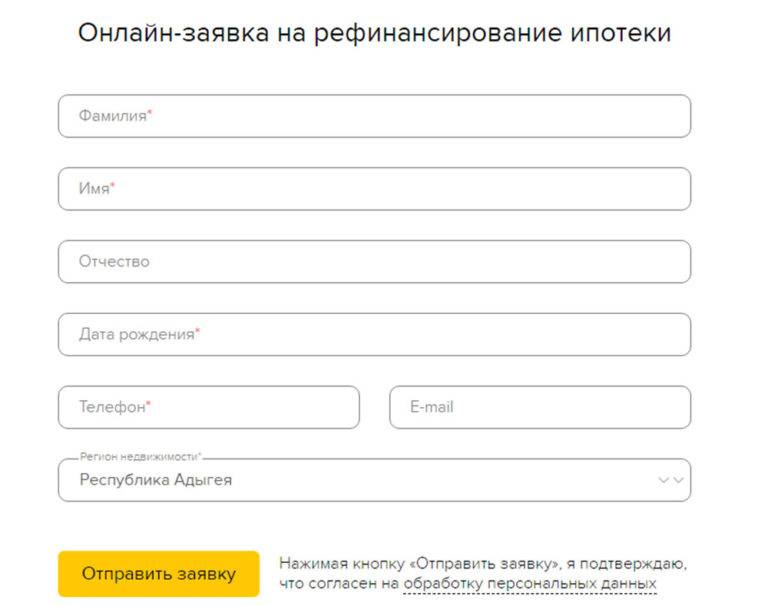

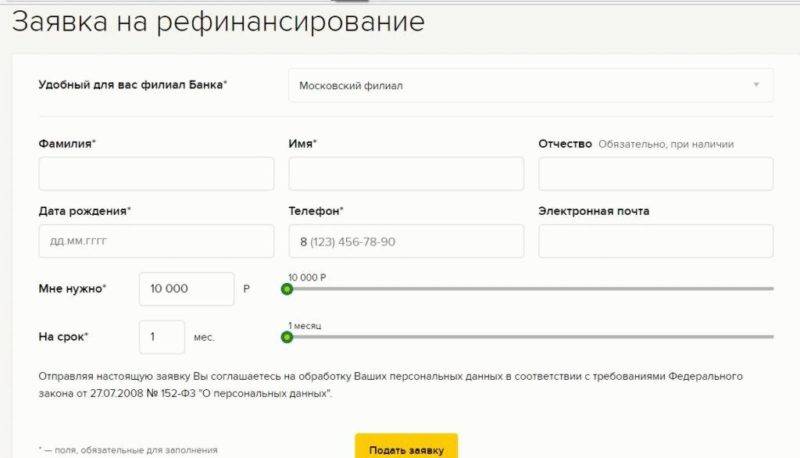

Для получения кредита физическим лицом на осуществление рефинансирования задолженностей в других банках необходимо подать онлайн заявку на официальном сайте Россельхозбанка. В случае предварительного одобрения необходимо посетить отделение банка и предоставить все документы. Их рассмотрение занимает до 3 дней, после чего выносится окончательное решение.

При условии одобрения займа необходимо еще раз посетить отделение Россельхозбанка для заключения сделки. Денежные средства для рефинансирования переводятся на счета в других банках для погашения задолженности, а дополнительную сумму (если запрашивали) можно получить на свою карту. Далее потребуется предоставить документальное подтверждение погашения задолженностей по кредитам других банков.

Погашения кредита выделенного Россельхозбанком на рефинансирование может выполняться дифференцированными или аннуитетными платежами. В случае несвоевременного внесения платежа на возникшую задолженность начисляется штраф в размере 20% годовых за каждый день просрочки до ее полного погашения.

Почти все размещенные в интернете отзывы клиентов о сотрудничестве с Россельхозбанком негативные. Это касается как рефинансирования, так и обычных потребительских кредитов. Люди в основном недовольным низким качеством обслуживания и профессионализма сотрудников. Ниже можете ознакомиться с одним из типичных отзывов.

Лучшие предложения конкурентов

Изучая условия и требования Россельхозбанка для получения рефинансирование текущих кредитов других банков сложилось такое мнение (личное и субъективное), что почти любое предложение конкурентов будет лучше и выгоднее. Рекомендуем ознакомиться с такими программами:

- Если вы хотите рефинансировать кредит по действительно низкой ставке и не против заключить договор страхования, то рекомендуем обратиться в Райффайзенбанк. Он предлагает денежные средства по очень низкие 7,99%.

- Если вам требуется перекредитовать задолженность на большую суму (от 500 000 ₽) не хотите тратится на страховку, то рекомендуем обратиться в Росбанк (6,9% годовых), Альфа-Банк (от 9,9% годовых) или Почта Банк (от 7,9% годовых но при услуге «Гарантированная ставка»).

- Если сумма рефинансирования небольшая (до 300 000 ₽) и вы планируете погасить кредит в короткие сроки, то лучшим станет предложение от Тинькофф, предоставляющий льготный период без начисления процентов продолжительностью 120 дней.

- Универсальным предложением для любого размера кредита будет программа Сбербанка, предлагающего физическим лицам фиксированную ставку 11,4%.

Программа рефинансирования Россельхозбанка относится к наиболее выгодным на сегодняшний день. На рынке множество более выгодных кредитов от других банков с простым оформлением и минимальными требованиями. Но это наше субъективное мнения и выбор остается за вами.

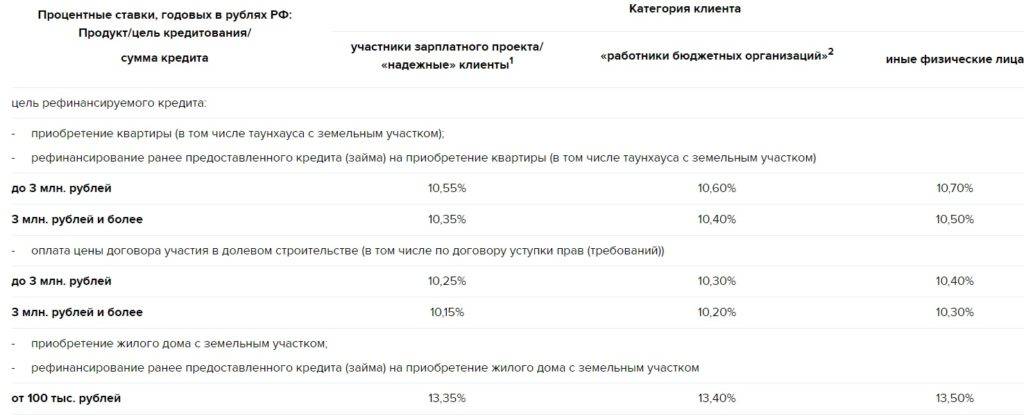

Процентные ставки

- При наличии обеспечения: от 21,80% на срок до 12 месяцев; от 22,50% на срок от 12 до 36 месяцев; от 23,50% на срок от 36 до 60 месяцев.

- При отсутствии обеспечения: от 23,75% на срок до 12 месяцев; от 24,50% на срок от 12 до 36 месяцев; от 25,75% на срок от 36 до 60 месяцев.

Надбавки и скидки к процентным ставкам

- 3,00% в случае отказа заемщика и/или солидарных заемщиков, доход которых был учтен при расчете суммы кредита, осуществить страхование жизни и здоровья либо несоблюдении ими принятого на себя обязательства по обеспечению непрерывного страхования жизни и здоровья в течение всего срока действия кредитного договора.

- 2,00% в случае нарушения заемщиком и/или солидарными заемщиками условий по предоставлению документов, подтверждающих целевое использование кредитных средств согласно условиям предоставления кредитного продукта.

- — 4,00% для зарплатных клиентов (при наличии обеспечения) / — 5,85% для зарплатных клиентов (при отсутствии обеспечения).

- — 4,50% для «надежных» клиентов (при наличии обеспечения) / — 6,25% для «надежных» клиентов (при отсутствии обеспечения).

Процентная ставка по кредиту на рефинансирование зависит от некоторых факторов. Первое, что решает итоговую стоимость займа – это срок минимальная процентная ставка 20,9% в год,при условии, что срок кредитования до 12 месяцев и имеется обеспечение.

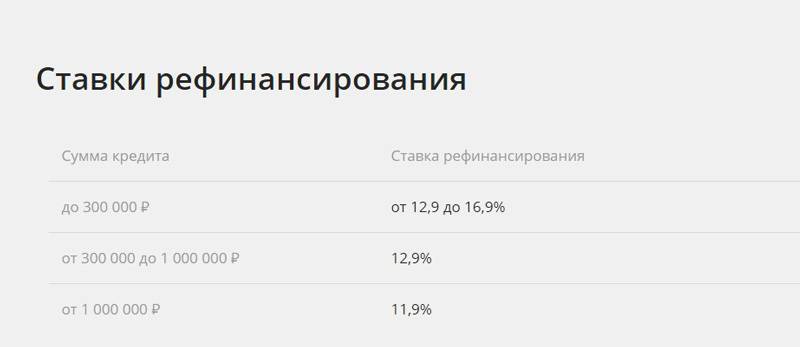

Процентные ставки по кредиту при рефинансировании других кредитов «Россельхозбанком» зависят от срока кредитования и обеспеченности займа.

| до 12 месяцев | от 20,9 % |

| от 12 до 36 месяцев | от 21,9 % |

| от 36 до 60 месяцев | от 22,9 % |

При отсутствии обеспеченности ставка такова;

| до 12 месяцев | от 22,9 % |

| от 12 до 36 месяцев | от 23,9 % |

| от 36 до 60 месяцев | от 24,9 % |

Согласно условиям рефинансирования потребительских кредитов в «РоссельхозБанке», процентная ставка зависит от срока кредитования. Если он составляет до 12 месяцев, то ставка равна 13,5% годовых и выше, а если до 60 месяцев – то 15% годовых и выше.

• Договор страхования жизни и здоровья нарушается или вовсе не соблюдается. В этом случае процентная ставка увеличивается на 6 пунктов;

• Заемщик использует кредитные средства не по назначению. В этом случае процентная ставка увеличивается на 3 пункта;

Что такое рефинансирование, его плюсы и минусы

Говоря простыми словами, рефинансирование – это всего лишь программа перекредитования, востребованной она стала относительно недавно. Особую роль в этом увеличении спроса сыграла повышенная долговая нагрузка на заемщиков, а также снижение процентной ставки Центробанком России. Поскольку ситуация в банковской сфере стабилизировалась, банки начали активно предлагать программы рефинансирования кредитов.

Чтобы заработать больше, банки предлагают рефинансирование, в основном, клиентам других банков.

Не нужно думать, что банки предлагают рефинансирование, чтобы бескорыстно помочь заемщикам – это весьма выгодно и самим банкам. С его помощью они привлекают новых клиентов и формируют кредитный портфель. Чтобы риски не были слишком большими, для клиентов по рефинансированию выдвигают особые требования.

Преимущества программ рефинансирования

Рефинансирование выгодно всем сторонам кредитного договора, в особенности, заемщику. Во-первых, при рефинансировании кредита он получает более выгодные условия кредитования. Например, он брал кредит под 22% годовых, а теперь у него есть возможность перекредитоваться по ставке 18% годовых.

Во-вторых, помимо рефинансирования заемщик может получить дополнительные наличные на свои нужды. Сумма будет небольшая, но в некоторых случаях ее достаточно.

Например, если нужно рефинансировать кредит на миллион рублей, дополнительно заемщик на личные нужды может получить 100 тысяч.

Кроме того, благодаря рефинансированию ежемесячный платеж может быть снижен, из-за чего в итоге снижается долговая нагрузка. Следовательно, заемщик сможет своевременно и в полной мере выполнять свои обязательства по кредитам.

Еще один плюс – банки предлагают в программе рефинансирования объединить несколько кредитных продуктов:

- кредитные карты;

- потребительские кредиты наличными;

- ипотечные кредиты;

- автокредиты и другие.

После получения одобрения рефинансирования заемщик получает сумму, с помощью которой он закрывает все действующие кредиты. Затем он каждый месяц погашает определенную сумму, но уже в одном банке. Другой вариант – банк-кредитор сам погашает все старые кредиты, заемщику ничего делать не нужно.

Недостатки рефинансирования

Рефинансирование – точно такой же кредит, как и другие. Чтобы его оформить, нужно заполнить соответствующее заявление, а также предоставить стандартный пакет документов:

- паспорт;

- справку о доходах (рекомендуется по форме 2-НДФЛ);

- копии кредитных договоров, которые предполагается рефинансировать.

Помимо этого, нужно получить согласие банка, в котором открыт кредит, что он не возражает против рефинансирования (ведь по условиям договора за досрочное погашение могут быть предусмотрены штрафы)

Как правило, банки охотно рефинансируют кредиты клиентов. Но в некоторых случаях при перекредитовании в другом банке заемщики получают отказ.

Рефинансирование ипотеки всегда сопровождается дополнительными расходами: нужно изначально вывести имущество из залога, затем передать его в залог другому банку, предварительно оплатив оценку. Не стоит забывать и про дополнительные комиссии.

Россельхозбанк. Рефинансирование кредитов. Условия и ставки

Условия рефинансирования в Россельхозбанке относительно выгодные, наиболее низкую процентную ставку по ссудам могут оформить лица, которые получают в этой организации заработную плату, являются надежными клиентами, сотрудниками в бюджетных организациях или оформили дополнительный страховой полис.

Потребуется ввести следующую информацию:

- Планируемая сумма для взятия долга.

- Срок, на который берутся деньги.

- Доход в месяц.

- Способ погашения – аннуитетные или дифференцированные платежи.

- Указать, является ли клиент зарплатным, работником в бюджетных организациях, застрахованным, «надежным».

Исходя из этих сведений, рассчитываются приблизительные условия взятия ссуды. Определяется процентная ставка, размер обязательства, платежа, сумма кредита, которая может быть одобрена, ее максимальный размер, допустимый к выдаче, исходя из размера дохода.

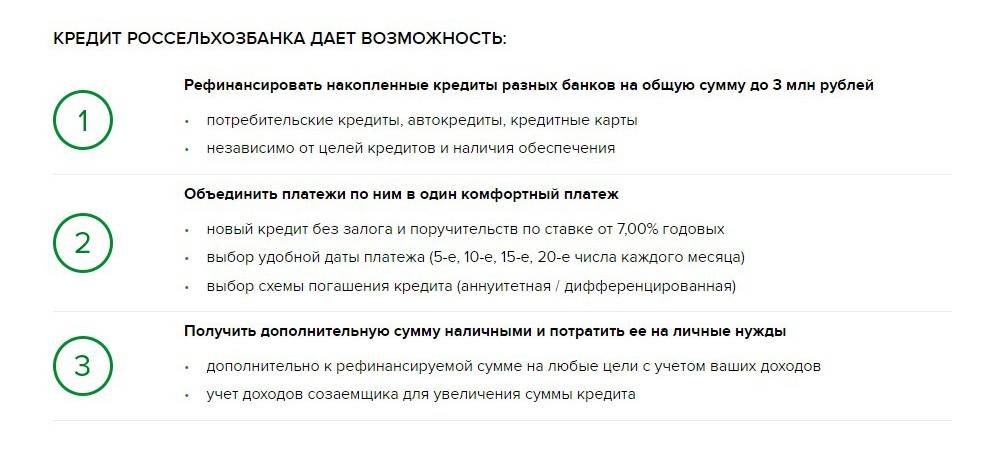

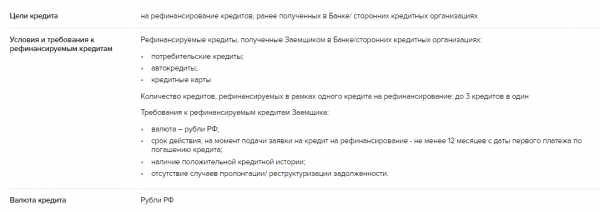

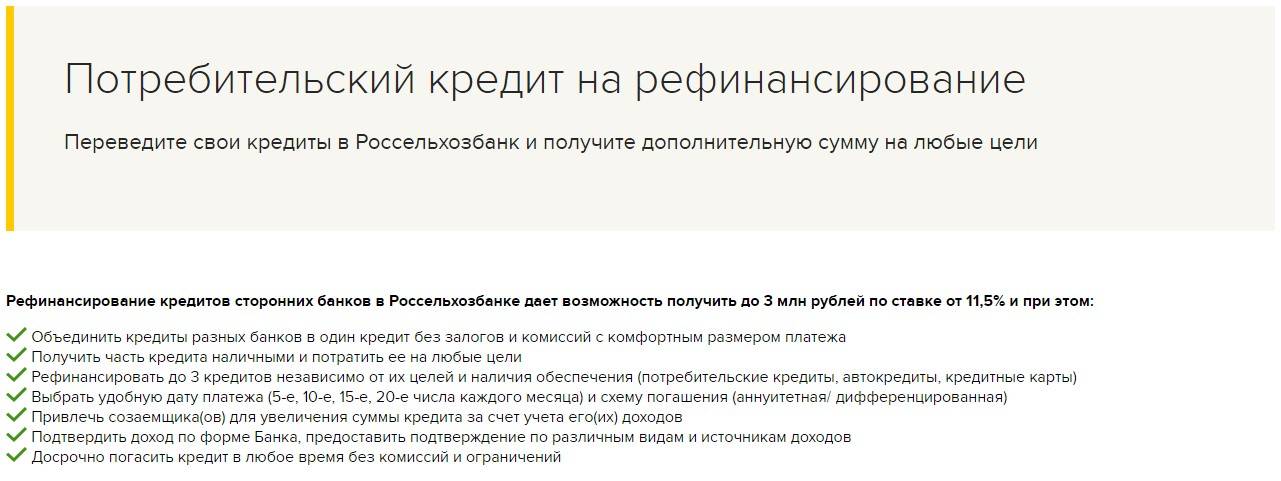

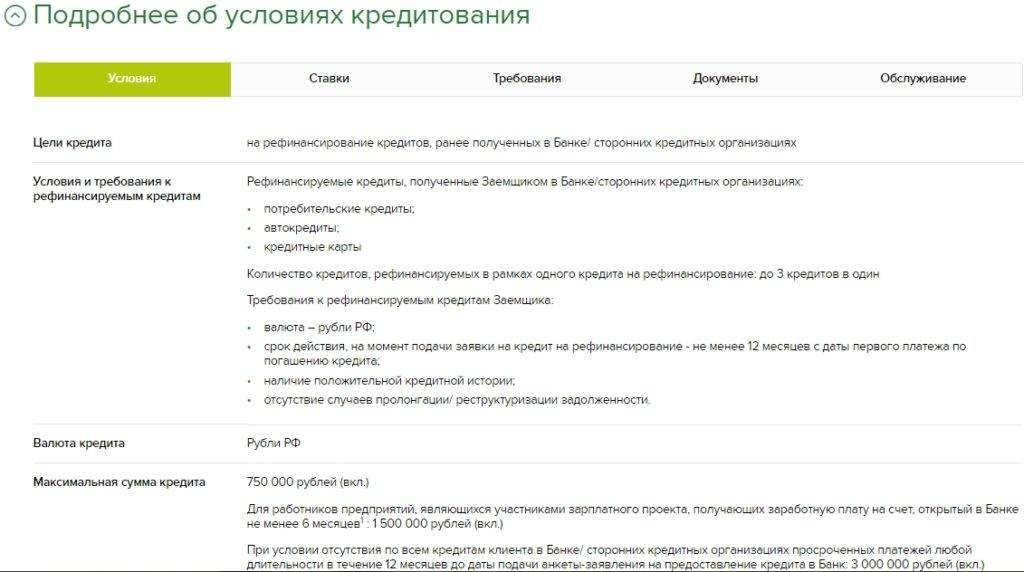

Какие кредиты в Россельхозбанке можно перекредитовать:

- Обязательство оформлено в российской валюте – рублях.

- Сумма взятых кредитов не превышает 750 тысяч рублей, однако для отдельных категорий клиентов предусмотрена возможность оформить от 1500 тысяч до 3000 тысяч рублей.

- Максимальный срок возврата – 5 лет, для некоторых клиентов он составляет на 2 года больше.

- Не требуется предоставление обеспечения.

- За взятие ссуды не предусматривается комиссия.

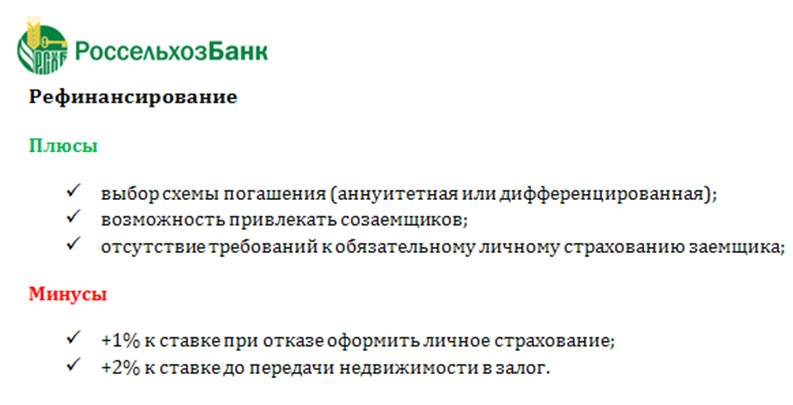

При оформлении рефинансирования клиент может выбрать наиболее удобную для него схему оплаты взносов – аннуитетную или дифференцированную. При оформлении займа учитывается кредитная история плательщика – банк работает только с клиентами, имеющими хороший кредитный рейтинг, такая сделка будет наименее рискованной для кредитора.

Рефинансировать можно только ссуды, которые ранее не были продлены или реструктурированы, в ином случае банк откажет в сотрудничестве.

Процентная ставка

Вопрос, как рефинансировать ссуду в Россельхозбанке под более низкий процент, актуален. Такая привилегия доступна для людей, которые получают заработную плату в этой организации, либо работают в бюджетной сфере. Выгодные предложения доступны для лиц, которые являются надежными клиентами, платежеспособны и могут подготовить все требуемые документы.

Ознакомиться с приблизительной ставкой и графиком погашения можно на официальном сайте банка, где представлено специальное приложения для расчета условий выплат. В графике отражаются следующие данные:

- Размер долга за месяц.

- Сумма погашения основного долга за период.

- Начисленные платежи по процентам за месяц.

- Общая сумма платежа.

В некоторых случаях действуют надбавки к ставкам процентов – так, если обратившийся отказывается оформить страхование жизни, здоровья, потери работоспособности, ставка может подняться на 4,50%. Это же правило распространено на тех, кто не соблюдает обязанность по обеспечению страхования, что прописано в договоре.

К ставке прибавляется 3%, если человек нарушает требования подачи документов, которые подтверждают целевое применение взятых денег согласно условиям выдачи ссуды.

Список документов

Необходимы следующие документы для рефинансирования кредита в Россельхозбанке:

- паспорт;

- подтверждение доходов;

- договор по кредиту;

- сведения об остатке долга;

- документы на залог;

- бумаги от поручителей и созаемщиков.

Получить кредит можно в течение 1,5 месяцев после одобрения заявки, иначе надо будет заполнить анкету и ожидать ответа. После этого нужно будет принести доказательства оплаты кредита, иначе кредитор может изменить условия договора.

Перекредитование в Россельхозбанке доступно при предъявлении следующих документов:

- паспорт;

- справка о доходах;

- кредитный договор;

- справка из банка об остатке долга;

- документы на залоговое имущество;

- документы от поручителей и созаемщика.

Оформить заявку можно на официальном сайте банка, после чего, в течение нескольких дней, банк даст предварительный ответ. Если он положительный, то нужно прийти в отделение банка и принести все документы, указанные в заявке.

Взять кредит на рефинансирование можно в течение полутора месяцев после того, как банк одобрил заявку, в противном случае придется заново заполнять анкету и ждать ответа.

После оформления перекредитования заемщик обязан принести в банк доказательства оплаты кредитов, в противном случае кредитор имеет право изменить условия договора в одностороннем порядке.

Для оформления кредита на рефинансирование в «Россельхозбанке» заемщик должен предоставить следующие документы:

- анкета-заявление заемщика;

- паспорт;

- документ, удостоверяющий уровень дохода (справка 2-НДФЛ, выписка со счетов, справка по форме банка и т.д.);

- выписка об остатке задолженности по действующему кредиту;

- справка об отсутствии просроченных задолженностей по рефинансируемому кредиту;

- кредитный договор;

- согласие банка на досрочное погашение займа.

Желательно заранее изучить требования к залоговому обеспечению и перечень необходимых документов по залогу. При необходимости к документам прилагается анкета-заявление поручителя и/или анкета-заявление со-заемщика.

«Россельхозбанк» может рефинансировать до шести кредитов одновременно. При этом по каждому кредиту предоставляется отдельный пакет документов из обслуживающего банка.

При оформлении рефинансирующего кредита в «Россельхозбанке» обязательно заключается договор банковского счета в валюте кредита, при отсутствии такового у заемщика.

При наличии залогового обеспечения непременно оформляется страхование имущества. Договор страхования здоровья и жизни заключается по желанию клиента.

Также необходимо представить справку о доходах с основного места работы и подтвердить дополнительные доходы. Чем больше полезной информации будет предоставлено банку, тем выше будут шансы на получение положительного решения.

«РоссельхозБанк» позволяет произвести рефинансирование одновременно до 6 потребительских кредитов, оформленных на одного заемщика. По каждому договору потребуется представить документы, согласно вышеуказанному списку.

Рефинансирование

Перекредитование в Россельхозбанке означает, что человек может получить новый, закрыв им старые. Многие выбирают такой путь не только из-за выгодных процентов, но и для того чтобы объединить несколько займов в один.

Одновременно с выбором предложения заемщик может выбрать более лояльные условия. Например, увеличив срок можно значительно уменьшить ежемесячный платеж и снизить кредитное бремя.

Реструктуризация кредита в Россельхозбанке доступна каждому физическому лицу, а в 2018 банк пересмотрел предложение и значительно снизил ставку. На 2019 год она составляет от 10% годовых.

Реструктуризация кредита в Россельхозбанке доступна каждому физическому лицу, а в 2018 банк пересмотрел предложение и значительно снизил ставку. На 2019 год она составляет от 10% годовых.

Доступны для перекредитования различные банковские продукты:

- потребительские займы, в том числе, перевод валютного в рублевый;

- рефинансирование автокредита в Россельхозбанке;

- кредитные карточки.

Перед оформлением необходимо детально изучить критерии предложения и требования к заемщикам. От этого зависит уровень жизни человека на весь срок выплат.

Условия

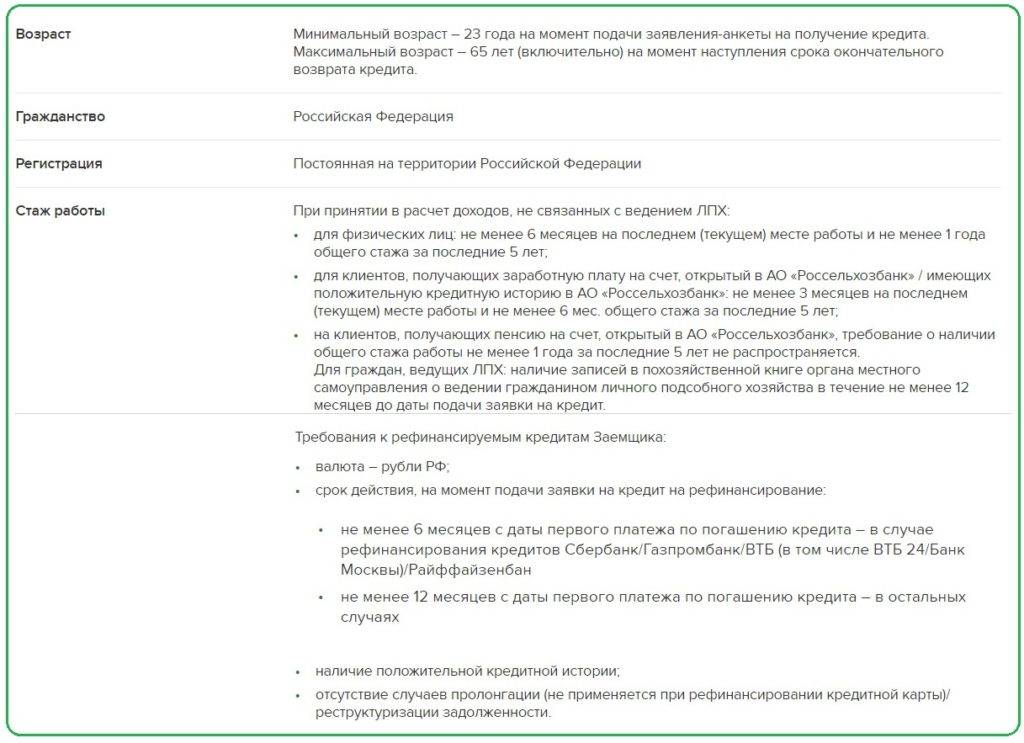

Срок действия договора кредитования в другом (других) учреждениях должен быть:

- не менее 6 мес. для клиентов Сбербанка, Газпромбанка, ВТБ, Райффайзенбанка;

- не менее 12 мес. для клиентов других финансовых организаций.

Рефинансировать кредит в Россельхозбанке особенно выгодно клиентам, имеющим в нем зарплатный проект. Для них процентная ставка равна 10%. Общие критерии кредитования представлены в таблице.

| Процентная ставка | Сумма | Количество перекрываемых займов | Срок кредитования |

| 10-11,25% | от 10 тыс. до 3 млн | до 3 | 6-84 мес. |

Процентная ставка может быть изменена в двух случаях:

- +4,5% в случае отказа физического лица от страхования жизни и здоровья;

- +3% в случае нецелевого использования и/или нарушения заемщиком договора.

Страхование жизни производится на год и продлевается автоматически в зависимости от срока кредитования ежегодно. Оплата страховки входит в ежемесячный платеж.

А также купленная страховка распространяется в целом на человека, не только на ту ссуду, с которой оформлялась.

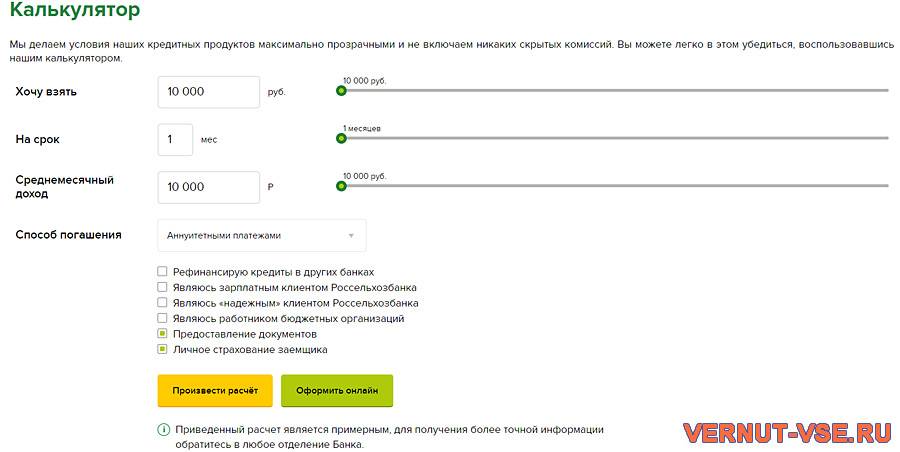

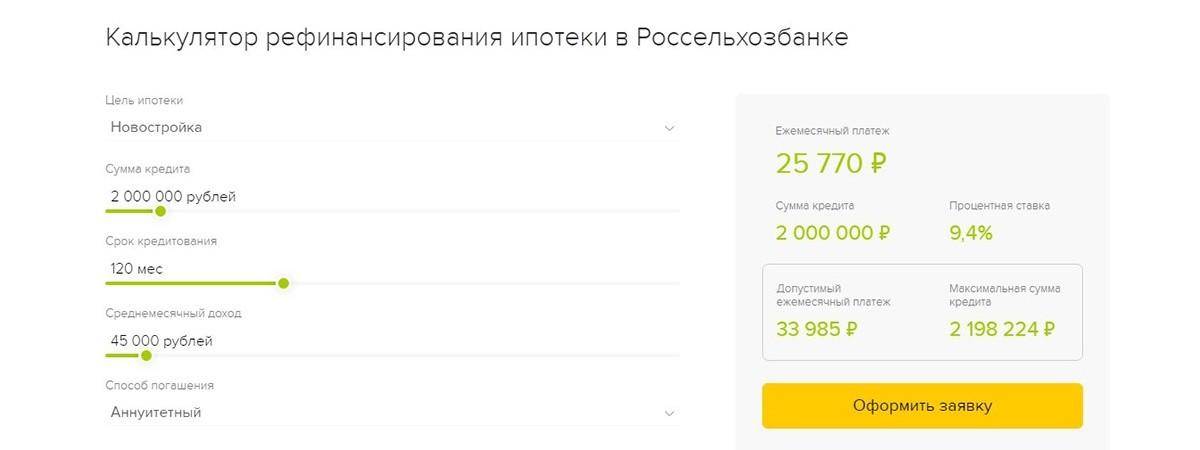

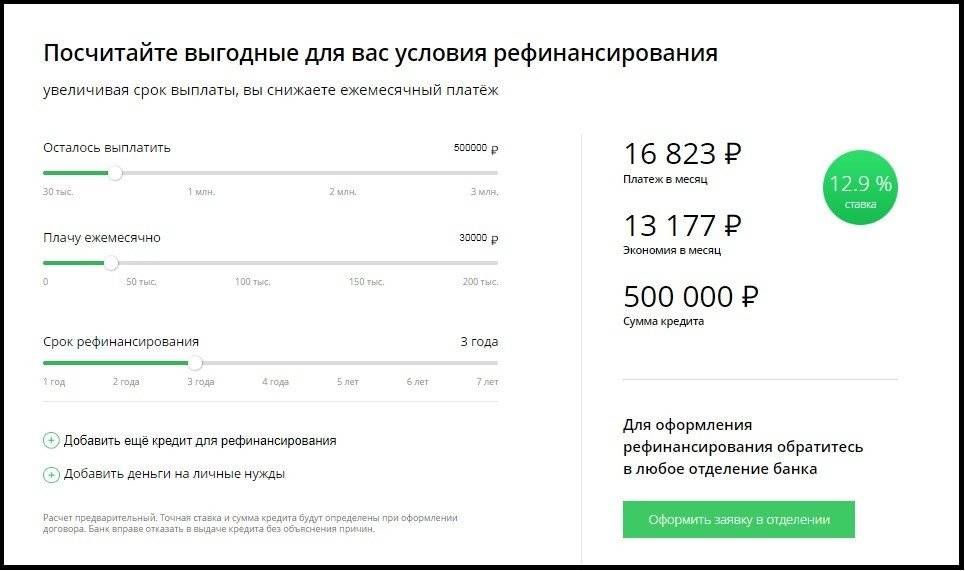

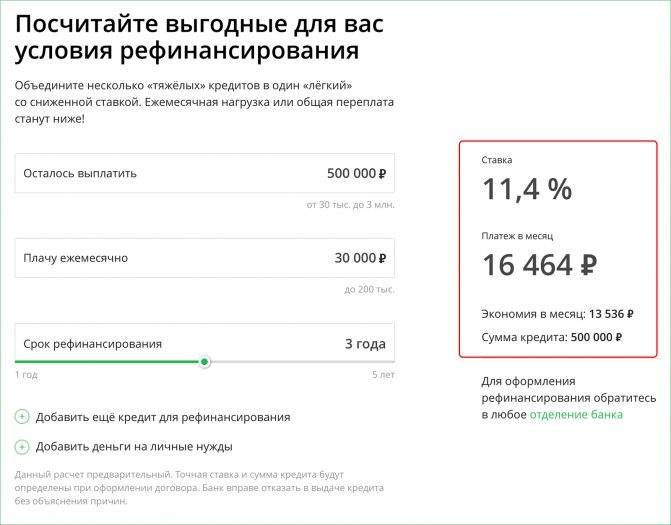

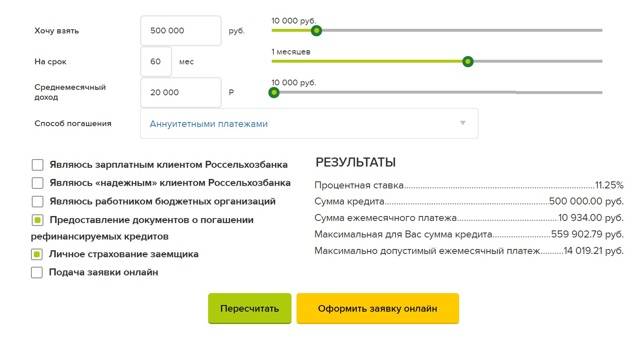

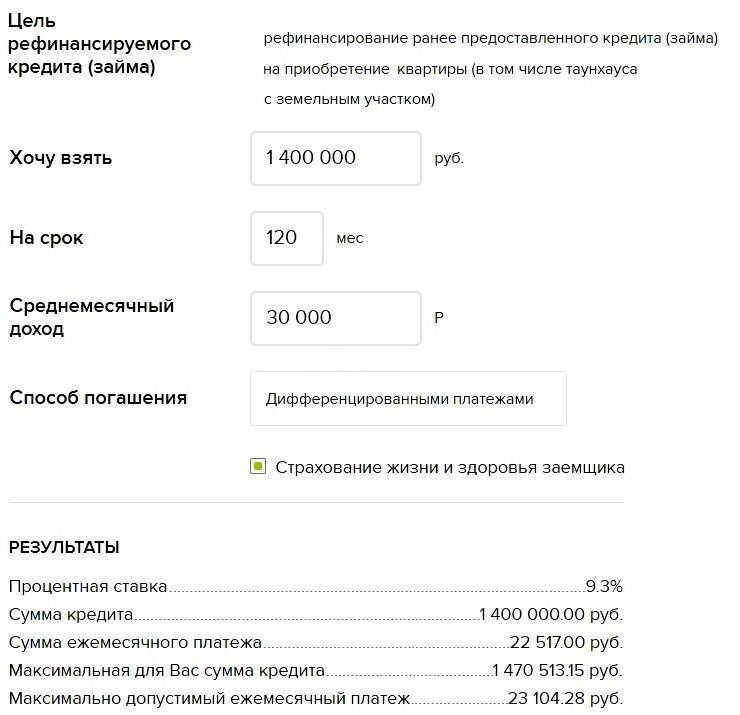

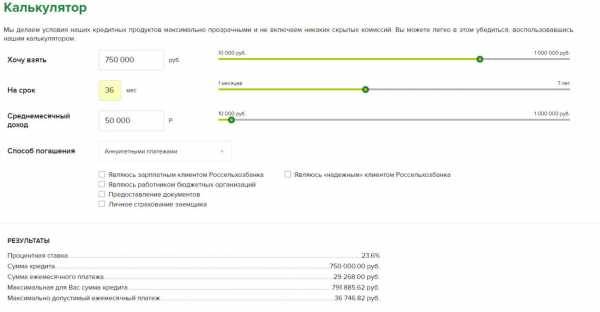

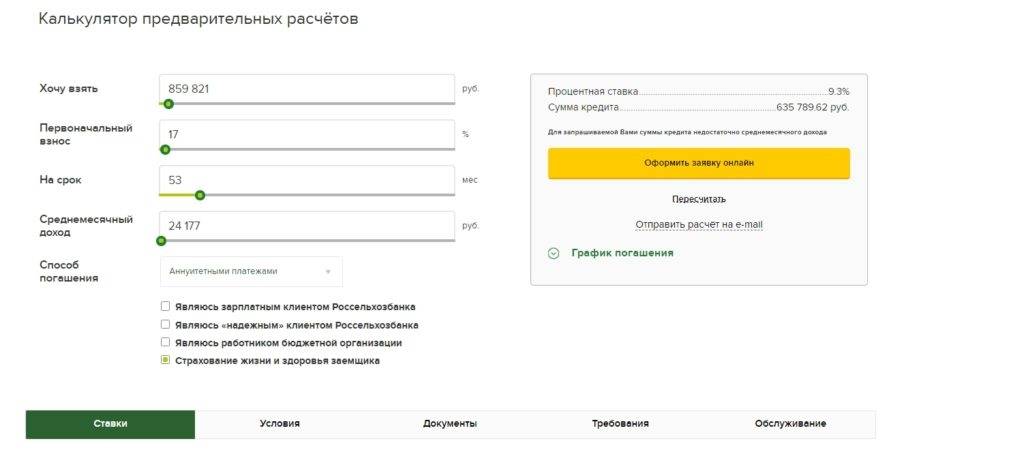

Рефинансирование в банке: калькулятор онлайн

Россельхозбанк подготовил удобный калькулятор для расчета рефинансирования кредитов из других банков для физических лиц.

Преимущество пользования калькулятором заключается в том, что человек может заранее рассчитать размер ежемесячного платежа и подобрать комфортный для себя.

Для расчета необходимо ввести данные:

- требуемая сумма;

- срок кредитования;

- уровень ежемесячного дохода. От этого параметра зависит верхняя граница одобряемой суммы.

Пример расчета

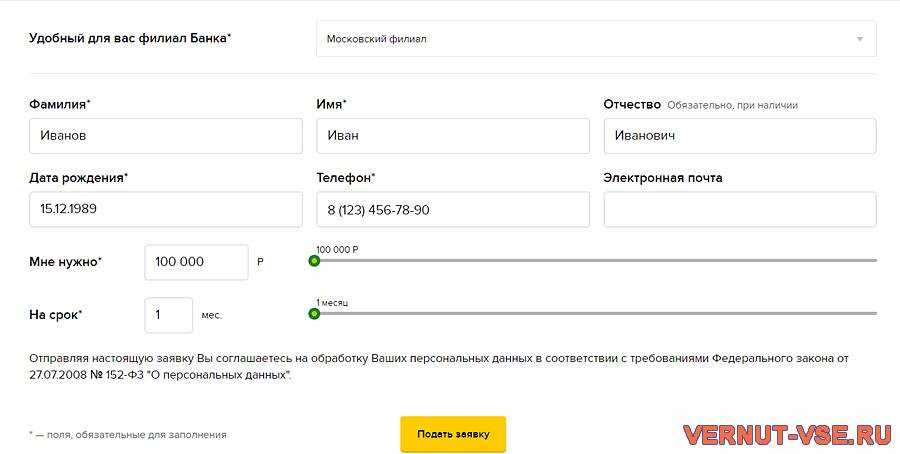

Иванов И.И. желает рефинансировать 2 потребительских кредита в Россельхозбанке на общую сумму 120 тыс. рублей на 12 месяцев. Поскольку он не является зарплатным клиентом, банк предложил ставку в размере 11,25%. Ежемесячный доход Иванова составляет 35 тыс. рублей, произведя расчет с помощью калькулятора, он понял, что максимально допустимая сумма для него 169 661,27 р. Необходима меньшая сумма, поэтому Иванову одобрили займ с ежемесячным платежом 10 620 р. Общая переплата на момент окончания срока составит 7 440 р.

Не рекомендуется указывать в заявке ложные сведения. Чтобы увеличить лимит допустимо привлечение созаемщиков. Тогда уровень их дохода будет учитываться при расчете ограничивающей суммы.

Требования

Банк строго подходит к выбору клиентов, но и предоставляет выгодные условия. Требования к заемщику:

- Возраст заемщика должен быть от 23 лет до 65. Таким образом, рефинансирование кредита в Россельхозбанке для пенсионеров доступно, но, с ограничением по возрасту.

- Постоянная регистрация на территории РФ.

- Хорошая кредитная история.

- Отсутствие ранних реструктуризаций рефинансируемого займа.

- Стаж работы не менее 6 мес. на последнем месте службы.

Если человек соответствует требованиям, необходимо знать процедуру оформления и подачи заявки на рефинансирование кредита в Россельхозбанке для получения денежных средств.

Список необходимых документов

Перед обращением за рефинансированием потребительского кредита в Россельзозбанк требуется подготовить следующий пакет документов:

- Копии паспортов заявителя и созаемщиков (получить крупную сумму денег без обеспечения невозможно);

- Справка 2-НДФЛ (либо по форме банка, либо работодателя);

- Соответствующим образом удостоверенные копии трудовой книжки;

- Анкеты-заявления по форме банка, заполненные от имени заёмщика и при необходимости от поручителя и созаемщиков. В случае привлечения нескольких созаемщиков или поручителей, анкета-заявление заполняется на каждого участника сделки по отдельности.

Если рефинансирование кредита оформляется под залог (клиент рассчитывает получить максимальную сумму), необходимо предоставить дополнительно документы, подтверждающие права владения залоговым имуществом. Если это:

Данный список не является исчерпывающим, т.к. в ходе рассмотрения заявки, есть большая вероятность того, что кредитор потребует дополнительную документацию или информацию.

- Транспорт: паспорт транспортного средства (оригинал), полис КАСКО;

- Сельскохозяйственная техника или оборудование: паспорта самоходной машины или транспортного средства и страховой полис;

- Недвижимость: правоустанавливающие документы, кадастровый паспорт, выписка из ЕГРПН, отчёт об оценке жилого помещения и другие подтверждающие документы.

Документы для оформления рефинансирования в Россельхозбанке

Документы, подтверждающие доход

| Категория | Необходимые документы | Особенности |

|---|---|---|

| Физические лица | Справка 2-НДФЛ или справка по форме банка | Справка должна отображать доход заемщика не менее чем за 6 месяцев. Срок действия данной справки со дня получения не более 30 дней |

| Зарплатные клиенты | Предоставление документов не требуется при условии, что зарплатный клиент получает зачисления зарплаты ежемесячно на карту Россельхозбанка. Если зачисления прерываются, то предоставление справки необходимо | Если клиент находится на зарплатном проекте, то все сведения операции по счетам клиента Россельхозбанк отслеживает самостоятельно |

| Пенсионеры, получающие пенсию на карту Россельхозбанка | Предоставление справок, подтверждающих доход, не требуется | — |

| Пенсионеры, не получающие пенсию на карту Россельхозбанка | Если пенсионер получает зачисления на пенсионную книжку, то необходимо предоставить в банк выписку из ПФР | Выписка из ПФР должна быть сделана за последний месяц, срок действия справки составляет 30 календарных дней |

| Работающие пенсионеры | Если клиент работает и при этом получает пенсию, отталкиваться стоит от размера зачислений. Если по месту работы клиент получает доход выше, чем пенсионные зачисления, то предоставление справок не отличается от категорий «работающие физические лица» либо «зарплатные клиенты» (зависит от того, каким образом приходит доход), при этом пенсионные зачисления указываются в разделе дополнительный доход | Если требуется 2-НДФЛ, то прописывается доход за последние 6 месяцев, срок действия данной справки календарных 30 дней |

| Индивидуальные предприниматели | Налоговая декларация | В зависимости от вида ведения отчетности декларация предоставляется либо за предыдущий год (в случае сдачи годовой декларации), либо за два последних квартала (если декларация сдается ежеквартально) |

| Военные | 2-НДФЛ, если военный находится на зарплатном проекте, то предоставление справок не требуется | Доход должен быть прописан за последние 6 месяцев, срок действия справки 30 календарных дней |

Справка по форме банка

Документы, подтверждающие трудоустройство

| Категория | Необходимые документы | Особенности |

|---|---|---|

| Физические лица | Копия трудовой книжки | Копию трудовой книжки необходимо правильно заверить. На каждом листе должно быть прописано «копия верна», «ФИО заверяющего лица», «дата», «подпись», все должно быть закреплено печатью организации. На последнем листе необходимо дополнить все вышеуказанные условия фразой «работает по настоящее время» и также поставить печать |

| Зарплатные клиенты | — | — |

| Пенсионеры, получающие пенсию на карту Россельхозбанка | — | — |

| Пенсионеры, не получающие пенсию на карту Россельхозбанка | Предоставить оригинал пенсионной книжки | — |

| Работающие пенсионеры | В зависимости от выбора категории, по которой будет оформляться заемщик, предоставляется либо копия трудовой книжки, либо оригинал пенсионной книжки | Если предоставляется копия трудовой книжки, то необходимо оформить ее в соответствии с требованиями, которые прописаны в графе «физические лица» |

| Индивидуальные предприниматели | ИНН и ОГРН организации | Предоставляются оригиналы документов, а также их копии |

| Военные | Справка о прохождении воинской службы по контракту | В справке обязательно должен быть указан срок службы |

Получить рефинансирование за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите банк, подайте онлайн заявку и рефинансируйте кредиты уже сегодня.