10 банков, где открыть рефинансирование кредита

Это не все банки, рефинансирующие кредиты, но мы собрали девять лучших вариантов с минимальными процентами отказов и лучшими процентными ставками и условиями по реструктуризации.

Май 2021

| Банк | Процент | Сумма | Срок |

| ВТБ 24 | От 6,4% | До 5 000 000 | До 7 лет |

| ВТБ Банк Москвы | От 6,4% | До 3 000 000 | До 5 лет |

| СКБ банк | 6,1% | До 1 300 000 | До 5 лет |

| Райффайзен | от 7,99% | До 2 000 000 | До 5 лет |

| Росбанк | От 7,5% | До 3 000 000 | До 5 лет |

| Открытие по паспорту | От 6,9% | До 5 000 000 | До 5 лет |

| УБРиР | От 6,3% | До 1 000 000 | До 7 лет |

| МТС без отказа | От 5,9% | До 5 000 000 | До 5 лет |

| Промсвязьбанк выгодно | От 5,5% | До 3 000 000 | До 7 лет |

| Уралсиб быстро | От 5,5% | До 1 500 000 | До 7 лет |

Самую низкую процентную ставку по рефинансированию предлагает Промсвязьбанк, Открытие и МТС- от 5,5% по всей РФ и Интерпромбанк, но это только для тех, кто живет в Москве или Московской области, и Росбанк — но лишь зарплатным клиентам. Чуть выше ставка 7,99% у Райффайзена и 6,4% у Банка Москвы, но получить можно уже в любом регионе РФ, где есть его отделения. Аналогично и с УБРиР и Уралсиб, плюс ссуду оформляют только по паспорту и справке о доходах в том числе и пенсионерам. Уралсиб предлагает выдачу по 2 документам без справок. А СКБ хорош тем, что предлагает фиксированную ставку, не зависящую от дополнительных условий (все мы знаем, что процент «От *%» в 99% случаев невозможно получить).

Где можно оформить кредит без процентов ⇒

Какие банки готовы рефинансировать ваши кредиты

Далеко не каждая кредитная организация предоставляет своим или чужим клиентам возможность рефинансирования долгов по кредитам. Тем не менее этим занимается достаточно банков, чтобы заёмщики смогли подобрать для себя наиболее приемлемое предложение. Среди банков, рефинансирующих займы, активностью отличаются Росбанк, УБРиР, Уралсиб и МТС Банк. Постараемся разобраться в сути предлагаемых ими вариантов.

Росбанк

В данной кредитной организации предлагаются займы рефинансирования по нескольким направлениям: перекредитование потребительских кредитов, ипотеки, автомобильных займов (только для легковушек), банковских кредитных карточек. При этом рефинансировать можно и займы, оформленные в других банках. Реструктуризированные таким образом кредиты обслуживаются уже в Росбанке.

Для определения условий перекредитования в Росбанке практикуется индивидуальный подход к клиентам. Кроме того, условия зависят от цели рефинансирования (ипотека, потребительские и т.п.). Займ может быть оформлен на срок от 13 месяцев до 7 лет, а процентная ставка колеблется от 8,75 до 18%. Взаймы можно взять от пятидесяти тысяч до трёх миллионов рублей.

У заёмщика должно быть российское гражданство, регистрация в любом регионе присутствия Росбанка, подтверждённый ежемесячный доход в объёме 15 тысяч рублей. Задолженность по займу не допускается.

УБРиР

В банке УБРиР также существует программа перекредитования. Упор делается на рефинансирование потребительских кредитов, взятых в других банках, а также кредитных карточек. Условия кредитования зависят от уровня доходов заёмщика, а также источника этих доходов (зарплата, предпринимательская деятельность или другой источник). Заёмщик может рассчитывать на сумму от тридцати тысяч до одного миллиона рублей на срок от двух до семи лет. При этом годовая процентная ставка варьируется от 15 до 19%.

На кредитные ресурсы может рассчитывать физическое лицо с постоянной регистрацией в регионе присутствия УБРиР, которое работает на последнем рабочем месте не менее трёх месяцев (для ИП – 12 месяцев). Кроме того, требуется чтобы со дня оформления кредитного соглашения, которое необходимо переоформить, прошло не менее 60 дней.

УРАЛСИБ

Программа рефинансирования долга от банка УРАЛСИБ распространяется на потребительские займы, ипотечные, автомобильные, а также кредитные карточки. Они могут быть с обеспечением и без него, под залог автомобиля или недвижимости. Рефинансируются преимущественно кредиты в других банках.

Займ можно взять на срок от 13 месяцев до 7 лет. Заёмщику реально доступна сумма от 35 тысяч до 2 миллионов рублей. Процент по занятой сумме определяется индивидуально, он колеблется от 12,9 до 18,9% годовых. Клиенты УРАЛСИБа, получающие зарплату на уралсибовскую карточку, могут рассчитывать на 9,9%.

Заёмщику потребуется постоянная российская регистрация, российский паспорт, а в определённых случаях ещё один документ, удостоверяющий личность. Стаж работы – не менее трёх месяцев.

МТС Банк

В МТС Банке могут быть рефинансированы потребительские займы, автокредиты, а также кредитные карты. Допускается перекредитование только тех займов, что были взяты в других кредитных учреждениях. Срок кредитования – от одного года до пяти лет. Сумма займы – от 50 тысяч до 5 миллионов рублей. Значение процентной ставки отличается в зависимости от суммы займа и доходов клиента и колеблется в диапазоне от 9,9 до 20,9%.

От заёмщика требуется постоянная регистрация на территории России, паспорт, а в некоторых случаях и дополнительные документы, например, справка о доходах. Необходимо также отсутствие долга по кредиту.

Сравнение условий перекредитования

Для наглядности все вышеперечисленные предложения банков по рефинансированию сведём в общую таблицу.

| Название банка | Максимальная сумма, рубли | Максимальный срок, лет | Процентная ставка | Особенности предложения |

| Росбанк | 3 млн | 7 | 8,75–18% | Оформляется при отсутствии задолженности по займам |

| УБРиР | 1 млн | 7 | 15–19% | Должно пройти не менее 60 дней со дня оформления рефинансируемого кредитного договора |

| УРАЛСИБ | 2 млн | 7 | 9,9–18,9% | На минимальный процент могут рассчитывать лишь клиенты, которым перечисляется зарплата на карточку УРАЛСИБа |

| МТС Банк | 5 млн | 5 | 9,9–20,9% | Рефинансируются только займы, взятые в других банках |

Требования к заемщикам по перекредитованию потребительских кредитов в банках

В разных банковских организациях, оказывающих помощь в перекредитовании, требования и пакет документации могут отличаться. Вы должны соответствовать не только возрастным критериям, но и ряду других. Оцениваться будет ваша платежеспособность, поэтому с плохой кредитной историей на рефинансирование особо рассчитывать не стоит.

Далее рассмотрим перечень требований на примере нескольких финансовых учреждений, а вам останется только выбрать, в каком банке лучше оформить заем:

- За последние полгода у вас не должно быть просроченных платежей по имеющимся займам.

- Вы зарегистрированы и проживаете в регионе, где присутствует офис банковской организации (данное требование обязательно в Альфа-Банке и Райффайзенбанке).

- Обязательным требованием Россельхозбанка является достижение минимального возраста – 23 года, в то время как Сбербанк готов работать с вами, если вы достигли 21 года.

- МКБ может потребовать, чтобы ваш работодатель был зарегистрирован в Москве.

- Гражданство РФ. Это требование практически любого банка, в том числе Райффайзен и Почта Банка.

- Стаж работы на последнем рабочем месте – не менее полугода.

- Общий стаж работы – не менее 12 месяцев.

- Положительная кредитная история (требование ВТБ Банка Москвы).

- Наличие у вас банковской карточки, на которую зачисляется зарплата (Связь-Банк).

- Соответствие определенному уровню заработной платы.

Что касается перечня документации, то он включает в себя:

- анкету;

- заявление на оформления кредита;

- ксерокопии договоров по уже имеющимся кредитным обязательствам;

- ваш паспорт;

- справку 2-НДФЛ/справку по форме банка;

- ксерокопию трудовой книжки;

- платежные реквизиты стороннего банка для перечисления средств;

- график платежей по каждому займу;

- справку о полной стоимости кредита.

Далее рассмотрим, выгодно ли вообще рефинансировать свои кредиты, и проанализируем положительные стороны процедуры.

Почему банки занимаются рефинансированием

Банки — это коммерческие структуры, которые имеют единственную цель — извлечение прибыли. О благотворительности в их деятельности говорить не приходится.

Надо признать, что внутреннее рефинансирование не поощряется кредитными учреждениями, поскольку наносит ущерб их капиталу. Дело в том, что банк занимает оборотные средства по определенной ставке у Центрального Банка РФ. Далее он добавляет свою маржу и дает кредиты гражданам и юридическим лицам. И когда возникает необходимость рефинансировать выданные ранее ссуды по сниженной ставке вознаграждения, такая операция уменьшает прибыльность от сделки.

В силу указанного обстоятельства, рефинансирование применяется в исключительных случаях, например, когда заемщик вышел на просрочку из-за затруднительных обстоятельств (болезни, увольнения, смерти добытчика и т. д.). Ну и в этих случаях банк получает следующие выгоды от перекредитования своего должника:

- Улучшает качество кредитного портфеля за счёт погашения просроченной задолженности. Большие долги по кредитам негативно влияют на банковский рейтинг, от которого напрямую зависят дальнейшие шансы финансового учреждения на получение кредитных линий от государства или других структур.

- Зарабатывает на общей переплате по причине увеличения срока перезайма. Такой прием финансово невыгоден должнику, но порой это единственная возможность для него снизить размеры ежемесячных взносов. Поэтому если банк идет на рефинансирование, то в большинстве случаев это происходит, когда клиент просит продлить кредитный срок.

- Сохраняет заемщика в своей клиентской базе, чтобы в дальнейшем предлагать ему те или иные кредитные программы.

Гораздо лучше чувствуют себя банки, рефинансирующие кредиты других банков. В этих случаях преимущества для первых очевидны, так как они:

- Зарабатывают на комиссионных сборах, вознаграждении и переплате по свежему займу.

- Приобретают нового клиента, который может взять и другие банковские продукты (обслуживание расчетных и лицевых счетов, открытие депозитов, совершение переводов и т. д.).

- Улучшают кредитный портфель за счёт привлечения добросовестного плательщика.

Клиент, подобрав для себя на рынке лучший вариант рефинансирования, от сотрудничества с новым банком выигрывает в следующем:

- досрочно аннулирует старую ссуду;

- экономит на процентах за счет щадящих условий по новому кредиту;

- снижает срок заемных обязательств.

Для предыдущего кредитора обращение должника в другие банки несет только минусы: он теряет клиента и потенциальную прибыль. Чтобы минимизировать такие факты, финансовые структуры вводят штрафные санкции за ранний возврат долга. Поэтому при оформлении кредитов стоит заранее узнать, какие банки делают затруднительным досрочный выход из договорных обязательств, чтобы избежать проблем при возможном рефинансировании.

Порядок оформления

Заполнить анкету на карту можно на сайте https://www.avangard.ru или в офисе.

Порядок дистанционного обращения следующий:

- Заполнить подробную информацию, указать все запрашиваемые сведения.

- Дождаться решения, которое поступит на электронную почту или по номеру телефона. Статус заявки можно проверить самостоятельно в меню «Банковские карты».

- Согласовать дату и время обращения в отделении. При наличии в городе нескольких отделений можно выбрать куда удобнее обращаться.

- Прийти с оригиналами документов и представить их сотруднику.

- Дождаться окончательного решения и прочитать кредитный договор.

- Подписать бланки и получить карту.

Сразу в офисе подключите интернет-банк и мобильное приложение, получите логин и пароль, для совершения операций дистанционно.

Преимущества кредитных программ

- Возможность получить кредит в рублях, долларах США или евро.

- Не требуется страховать заемщика и машину.

- Выдают по 2 документам.

- Бесплатный интернет-банк.

- Скидки и кешбэк у партнеров до 30%.

- Выгодные акции и дополнительные услуги, дисконтные программы.

- Сервис СМС-сообщений бесплатно.

Для чего делать рефинансирование

Выбор нового займа связан с необходимостью сопоставления затрат на его открытие с процентом экономии от снижения процента по ставке

Важно выяснить, есть ли в Вашем финансовом учреждении штрафные санкции за досрочное закрытие кредита, узнать стоимость оформления нового кредита, посчитать сумму разницы между Вашим и сторонним банком. Разница в ставках должна составлять от 2 процентов, иначе смысла от рефинансирования нет

Если в Вашем кредитном договоре есть пункт, запрещающий досрочное погашение – рефинансировать кредит не получится. При подаче заявки на рефинансирование, новый банк оценивает множество параметров: Вашу кредитную историю, отсутствие просрочек, финансовое положение. Если эти пункты имеют нарушения, а Ваше материальное положение стало хуже, чем было – перекредитования Вам не видать.

Практически каждый из нас хотя бы раз сталкивался с заемными средствами – брал потребительский кредит, ипотеку, кредитную карту, ссуду на какие-либо цели – ведь это прекрасная возможность на сиюминутные прихоти и желания. Когда таких займов несколько – например, в разных банковских учреждениях – можно запутаться: процентные ставки различны, платежи не одинаковы, разные сроки уплаты. Все это ведет к начислению пени, порче кредитной истории и жизни в постоянном стрессе. Рефинансирование кредитов в других банках позволяет минимизировать все риски. Для чего проводится эта процедура? Рынок кредитования имеет тенденцию к изменению: растут и снижаются процентные ставки. Перекредитование имеющегося кредита дает шанс снизить процент, изменить сроки и снизить сумму платежа, изменить валюту займа, объединить несколько кредитов в один.

Снижение процентной ставки по кредиту

Снижение процентной ставки по кредиту – основная цель рефинансирования займов. Однако рефинансирование часто путают с другим понятием – реструктуризацией кредита. Реструктуризация кредита – это изменение условий кредитования Вашим банком по Вашему заявлению в рамках действующего кредитного договора. Однако, большинству кредитно-финансовых организаций это не выгодно, поэтому зачастую в реструктуризации отказывают, и на помощь приходит рефинансирование – новый договор на кредитование. Если ставка в процентах составляет разницу меньше двух – игра не стоит свеч, рефинансирование будет невыгодно – хотя бы посчитать затраты на его переоформление.

Снижение ежемесячного платежа

Бывает жизненная ситуация, когда у Вас появляется сразу несколько обязанностей по ежемесячным выплатам. Например, в дополнение к действующему кредиту на авто, Вы взяли ипотеку. Однако сумма платежей слишком велика и представляет для Вас серьезную финансовую нагрузку – можно обратиться за перекредитованием на более долгий срок под меньший процент.

Объединение кредитов в один

Перекредитование так же способно объединить несколько кредитов в разных банках с разным сроком, процентной ставкой, валютой кредита – в один удобный заем. Удобство очевидно – Вы платите один платеж вместо нескольких, платеж вноситься один раз в месяц и в один банк. Не нужно больше держать в голове даты, суммы и разные банки, где необходимо погашать свои кредитные обязательства.

Освобождение залога по кредиту

Такие формы займов, как автокредит или ипотека, например, в качестве залога используют объект кредитования. Фактически, до выплаты кредита в полном объеме Ваше авто или квартира – собственность банка, и в Ваше распоряжение она переходит только после внесения последнего платежа и подписания документов о закрытии договора. Однако при рефинансировании есть возможность освободить имущество из залога – многие финансово-кредитные организации позволяют рефинансировать серьезные суммы без обеспечения или с поручительством. Таким образом, высвобождается залог, которым Вы будете вправе распоряжаться по своему усмотрению.

Часто задаваемые вопросы (чаво) по рефинансированию ????

Рост популярности рефинансирования кредитов привёл к тому, что у многих заёмщиков возникают вопросы об особенностях этой процедуры. Чтобы вы не тратили время в поисках дополнительной информации, мы отвечаем на самые популярные из них.

Перечень документов для рефинансирования займа, оформленного в другой кредитной организации, в большинстве банков содержит справку о доходах. На усмотрение кредитора она может оформляться как по традиционной форме – 2-НДФЛ, так и по форме банка.

Тем не менее, некоторые банки предлагают произвести рефинансирование физическим лицам, не подтверждая свой доход.

Более того, рефинансировать займ, вообще не сообщив банку размер своего дохода, не получится. В заявке на перекредитование в обязательном порядке указывается информация о размере дохода, а также о работодателе и занимаемой должности. Несмотря на отсутствие необходимости подтверждать эти сведения документально, они используются при рассмотрении заявки. рефинансировать кредит

Вопрос 2. Что такое рефинансирование кредита под залог недвижимости?

Перекредитование под залог недвижимости по своей сути является обычным рефинансированием при условии участия в сделке залога.

Такая схема может быть использована для вывода из-под обременения объекта, купленного в ипотеку с заменой его на другой. Это может понадобиться, когда залоговую недвижимость необходимо продать.

Перекредитование под залог недвижимости

Рефинансирование под залог недвижимости имеет следующие преимущества:

- заёмщику позволяет рассчитывать на гораздо большую↑ сумму займа. Можно объединить несколько потребительских кредитов по размерам сравнимым с ипотекой;

- позволяет значительно увеличить↑ вероятность одобрения заявки.

При этом зачастую для банка не имеет значения, куда будут направлены полученные средства – на погашение текущих кредитов или иные цели. Залог при этом выступает своего рода гарантом. В случае отказа от оплаты заёмщика банк реализует полученное в обеспечение имущество и вернёт свои деньги.

Специалисты предупреждают: получить положительное решение по заявке на рефинансирование при наличии просроченной задолженности практически невозможно. Это связано с высоким риском кредитования таких заёмщиков. рефинансировать кредит

Однако в некоторых случаях банк, в котором оформлен просроченный займ, идёт заёмщику на встречу. Если в продуктовой линейке кредитора есть предложение о рефинансировании, он может согласиться предоставить его своему клиенту. Но следует быть готовым к тому, что банк может потребовать дополнительное обеспечение – поручителя или залог.

На самом деле рефинансирование в первую очередь предназначено не для решения проблем с просроченной задолженностью, а для улучшения условий выплат

Если же платить займ нечем, стоит обратить внимание на другие возможности – реструктуризацию кредита или признание банкротом

Вопрос 4. Как подать заявку на рефинансирование кредитов?

Оформить и подать заявку на перекредитование можно, обратившись в офис банка, где планируется провести процедуру, или, посетив его сайт.

Для предварительного рассмотрения достаточно указать основные сведения:

- фамилию, имя и отчество;

- паспортные данные;

- адреса прописки и проживания;

- контактные данные – номера телефонов;

- запрашиваемую сумму займа.

В случае подачи онлайн-заявки на рефинансирование кредита получаемое по ней решение будет предварительным. То есть одобрение не гарантирует оформление кредитного договора.

Для дальнейшего рассмотрения необходимо предоставить в банк необходимые документы. Только после их анализа будет вынесено окончательное решение.

Вопрос 5. Как рассчитать рефинансирование кредита?

Чтобы убедиться, что рефинансирование окажется действительно выгодным, важно перед оформлением договора рассчитать основные параметры процедуры. Вручную сделать это практически невозможно. Сегодня их выбор в интернете довольно обширен

Но принцип действия практически одинаковый: достаточно ввести в поля основные параметры займа – ставку, размер и срок, чтобы буквально через минуту узнать, каковы будут размеры платежей и переплата. рефинансировать кредит

Сегодня их выбор в интернете довольно обширен. Но принцип действия практически одинаковый: достаточно ввести в поля основные параметры займа – ставку, размер и срок, чтобы буквально через минуту узнать, каковы будут размеры платежей и переплата. рефинансировать кредит

Как рефинансировать кредиты

Чтобы воспользоваться программой рефинансирования, нужно:

проверить, соответствуете ли вы требованиям банка к заёмщикам и их бизнесу;

подать предварительную заявку на рефинансирование и в случае положительного ответа подготовить документы;

подписать с банком кредитный договор;

подтвердить погашение задолженностей у первоначальных кредиторов.

Требования к заёмщику

Требования зависят от программы рефинансирования, поэтому о них лучше узнать заранее — на официальном сайте банка или во время личного визита в отделение.

Чаще всего заёмщик должен соответствовать следующим требованиям:

Некоторые банки требуют, чтобы место ведения коммерческой деятельности и регистрации заёмщика совпадали с регионом присутствия банка. Такое требование в программе рефинансирования кредитов для бизнеса есть у «Промсвязьбанка».

Подготовка документов

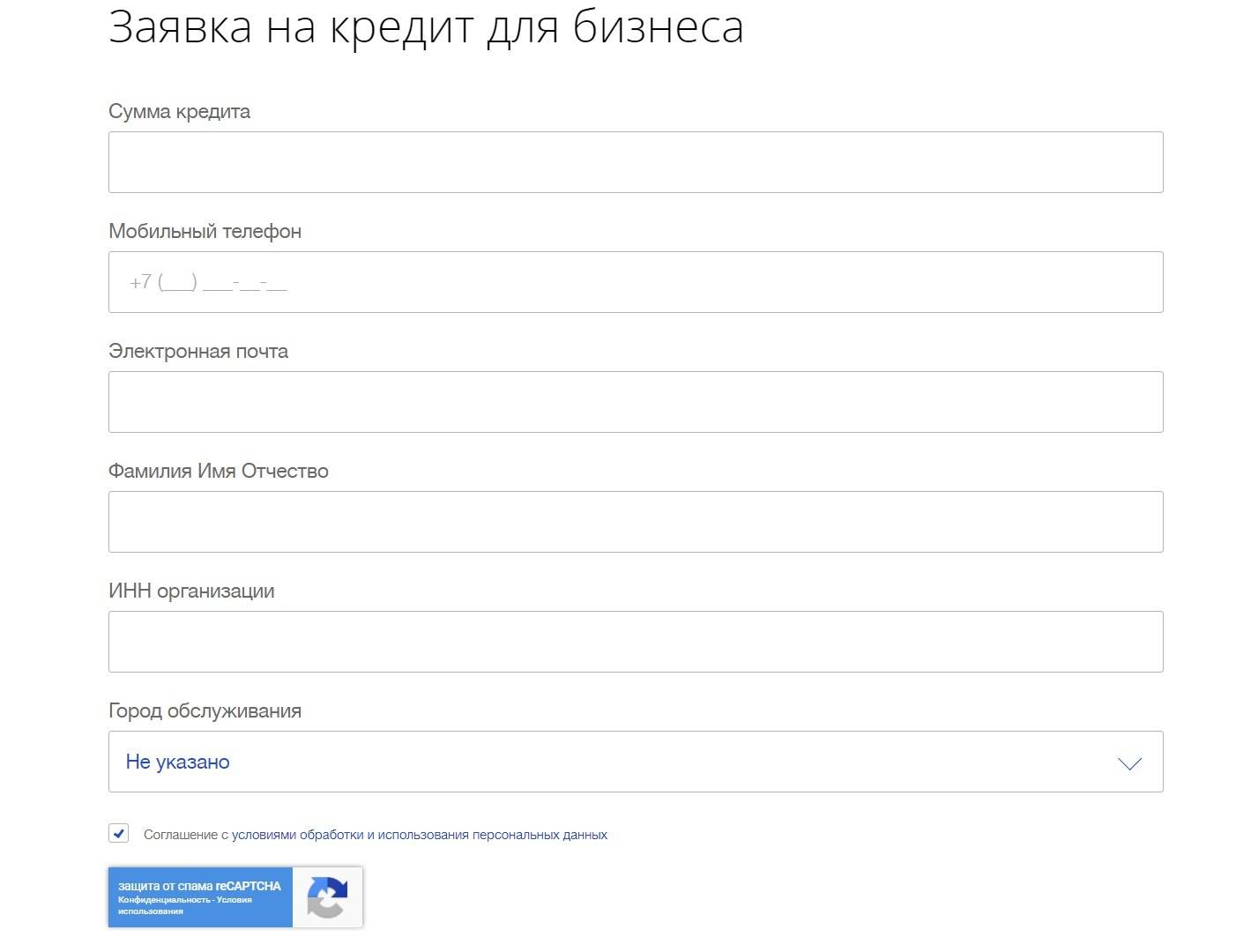

Перед подачей полного пакета документов нужно оставить предварительную заявку на рефинансирование кредита — на сайте банка или в его отделении. В заявке указывают наименование и реквизиты юрлица, желаемый срок и размер кредита, контактные данные. Срок рассмотрения заявки может достигать 7 дней.

Образец предварительной заявки на рефинансирование кредита юрлица в банке ВТБ:

После положительного решения можно приступать к сбору документов

Обратите внимание, что решение тоже предварительное. После получения и рассмотрения полного пакета документов банк может отказать в рефинансировании

Основные причины для отказа — несоответствие требованиям кредитного продукта, наличие непогашенных задолженностей.

Перечень документов в каждом банке индивидуален. Среди них можно выделить стандартные — понадобятся в любом случае и в любом банке, а также дополнительные — могут быть запрошены по инициативе кредитной организации.

Стандартные документы | Дополнительные документы |

|

|

Подписание договора и погашение задолженности

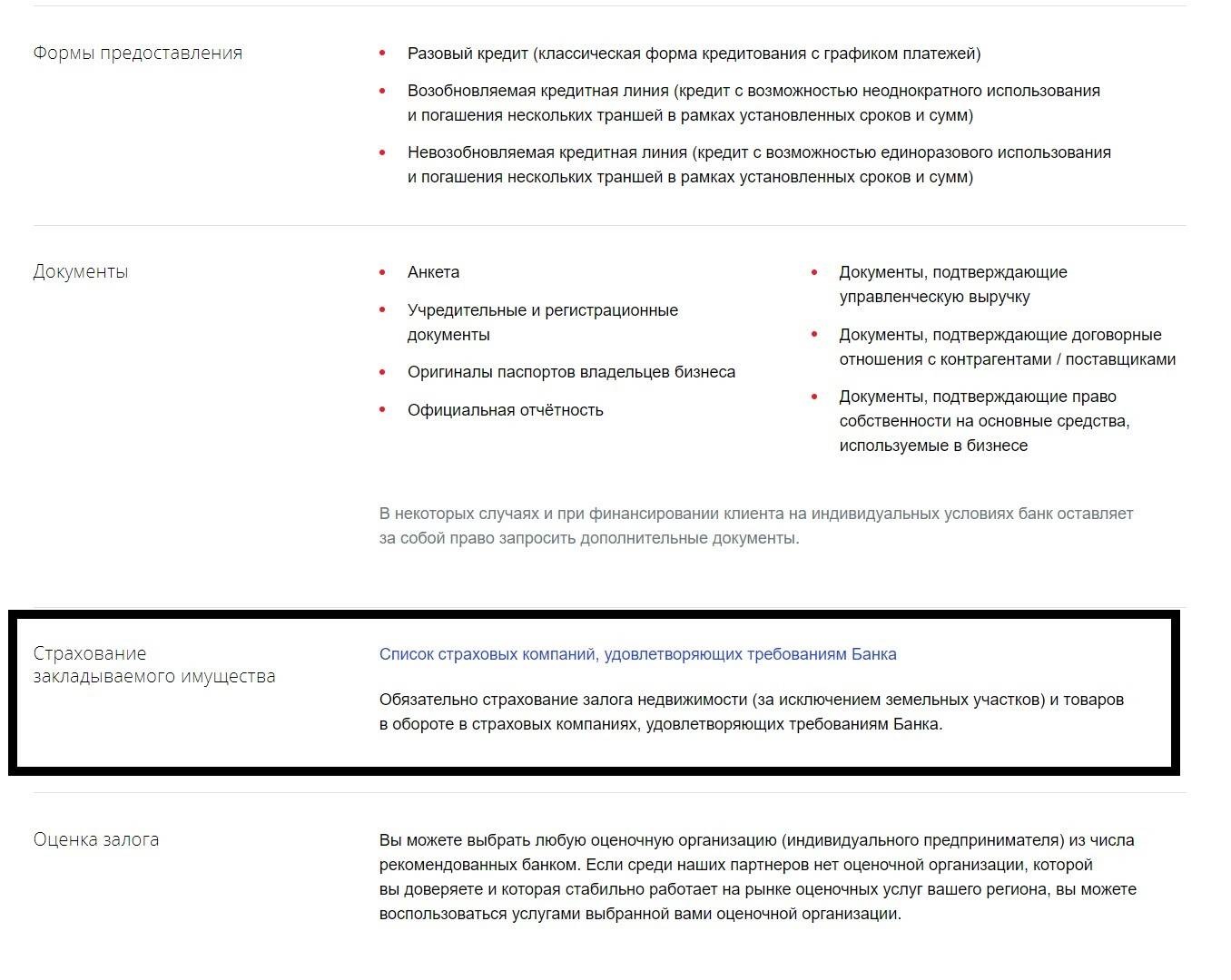

Если после рассмотрения документов банк решает рефинансировать ваши кредиты, вам остаётся подписать новый договор и при необходимости застраховать залоговое имущество. Срок действия кредитного договора по программе рефинансирования обычно составляет 60-120 месяцев.

Пример требования о страховании залога на сайте банка «ВТБ»:

После подписания договора и получения заёмных средств нужно погасить имеющиеся задолженности. Чаще всего это нужно сделать до совершения второго платежа по новому кредиту, но, например, в «Уральском банке реконструкции и развития» заёмщику для этого дают всего 10 дней.

Процедура погашения рефинансируемого кредита выглядит следующим образом:

После внесения нужной суммы вы закрываете старый кредитный договор.

Получаете у первоначального кредитора справку о погашении задолженности.

Приносите справку в банк, где оформляли рефинансирование.

Если рефинансирование предполагает перерегистрацию залогового имущества, то её оформляют только после погашения задолженности. С имущества снимают обременение у первоначального кредитора, после чего оно вновь становится залоговым, но уже у другого банка. Если новый кредит беззалоговый, что бывает редко, с имущества снимают обременение и оно возвращается к заёмщику.

Условия выдачи

Кредитные карты пользуются спросом из-за льготного периода в 200 дней при первом использовании и 50 – на все последующие операции.

Таблица – Тарифы на кредитные карты:

| Показатель | Значение |

| Сумма, руб. | 300 000 |

| Процентная ставка в год, % | 21-30 |

| Льготный период, дней | 204 для новых клиентов 1 раз, далее 50 |

| Размер ежемесячного платежа, % | 10 |

| Комиссия за снятие наличных в сети/сторонних банкоматах, % | 0/0,75 |

| Годовое обслуживание, руб. | 600 |

| Срок, мес. | 36 |

| Штраф за несвоевременное погашение, % | 3 |

Таким образом, оформив карту можно погасить кредиты в других банках и почти год не платить проценты, только возвращать долг. С такой позиции, можно сказать, самостоятельное «рефинансирование» выгодно, если финансовые возможности позволят своевременно рассчитаться. Если снимать наличные, то льготный период не будет предоставлен, так же как и за перечисления в интернет-банке. Льготный период действует только на оплату товаров и услуг. Обратиться можно за картой при наличии большого количества микрокредитов, ставки по которым в несколько раз больше предлагаемой банком.

Обратите внимание, при отсутствии средств к концу периода процент будет начислен на всю сумму, которая была изначально использована. Автокредит выдают только на покупку иностранных транспортных средств, собранных за рубежом или в нашей стране, для личного или коммерческого использования

Автокредит выдают только на покупку иностранных транспортных средств, собранных за рубежом или в нашей стране, для личного или коммерческого использования.

Таблица – Условия выдачи денег

| Показатель | Значение |

| Сумма, руб. | Неограничена и зависит от платежеспособности клиента |

| Срок, мес. | 60 |

| Процент в год, % | 18 |

| Первоначальный взнос, % | 30 |

Рассмотрение заявки в течение 3 рабочих дней.

Если вы участник зарплатного проекта, то банк может пойти вам навстречу и предложить более выгодные условия кредитования. И также можно обсудить напрямую, рефинансировать кредиты, возможно, получите индивидуальное предложение. И также повышенного внимания и лояльности заслуживают пенсионеры и вкладчики, которые хранят деньги в Авангарде.

Сравнительная таблица условий рефинансирования в банках России на 2021 год

Определиться с примерными условиями программ перекредитования позволит этот список. Здесь собраны лучшие предложения на сегодняшнем рынке рефинансирования.

Потребительские кредиты

Сравнить | ГПС(%)* | Максимальная сумма | Минимальная сумма | Возрастное ограничение | Возможные сроки |

|---|---|---|---|---|---|

| 5.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 18–65 | 1–5 г. | |

| 5.9 % | 1 600 000 ₽Заявка | 30 000 ₽ | 19–75 | 2–7 г. | |

| 6.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 21–70 | 1–7 г. | |

| 5.9 % | 5 000 000 ₽Заявка | 10 000 ₽ | 20–70 | 1–5 г. | |

| 5.9 % | 3 000 000 ₽Заявка | 50 000 ₽ | 22–65 | 1–7 г. | |

| 8.5 % | 2 500 000 ₽Заявка | 100 000 ₽ | 22–60 | 2–5 г. | |

| 5.5 % | 3 000 000 ₽Заявка | 50 000 ₽ | 23–65 | 1–7 г. | |

| 4.99 % | 2 000 000 ₽Заявка | 90 000 ₽ | 20–70 | 1–5 г. | |

| 7.9 % | 1 000 000 ₽Заявка | 10 000 ₽ | 22–70 | 1–5 г. | |

| 5 % | 2 000 000 ₽Заявка | 35 000 ₽ | 23–70 | 1–7 г. |

Ипотека:

Сравнить | ГПС(%)* | Максимальная сумма | Минимальная сумма | Возрастное ограничение | Возможные сроки |

|---|---|---|---|---|---|

| 7.99 % | 12 000 000 ₽Заявка | 300 000 ₽ | 20–75 | 1–25 г. | |

| 9.1 % | 30 000 000 ₽Заявка | 500 000 ₽ | 18–65 | 3–30 г. |

Как видно из рейтинга, самая низкая ставка (в районе 9,9%) для граждан и субъектов предпринимательства зафиксирована в МТС-Банке, Хоум Кредит, Промсвязьбанке. Однако на момент оформления эта цифра может измениться в большую сторону, так как на нее влияет множество сопутствующих факторов (срок, сумма, страховка, залог, первоначальный взнос и т. д.).

Средняя ставка по рынку начинается от 8% годовых, поэтому, чтобы найти самое выгодное предложение, стоит отталкиваться от нее.

Понятие рефинансирования кредитов

Рефинансирование кредитов – это изменение условий долгового обязательства заёмщика перед кредитором, с целью адаптации долговых обязательств под современные рыночные условия. Условия рефинансирования очень сильно разнятся в зависимости от разнообразных экономических факторов, таких как: кредитоспособность физического, или юридического лица, банковское регулирование, а также исходя из рисков валютной и процентной ставки. Реструктуризация долга также рассматривается, как рефинансирование, однако происходит при неблагоприятных условиях для заёмщика (таких, как банкротство).

Гражданин, который занял кредит, имеет право рефинансировать свои долговые обязательства перед банком на различных условиях.

- рефинансирование позволяет достигнуть сразу нескольких целей:

- погашение старого долга новым, с другими условиями кредитования;

- уменьшение величины регулярных платежей;

- объединение нескольких долговых обязательств в одно;

- снижение частоты выплат;

- управление рисками процентной ставки;

- изменения времени погашения кредита для облегчения финансового давления.

Заключение + видео по теме

В последнее время популярность рефинансирования в России непрерывно растёт. Многие граждане оформляли займы в период кризиса по очень высоким ставкам. Сегодня же на фоне сокращения Центральным банком ключевой ставки наблюдается снижение↓ процентов и по кредитам.

В такой ситуации вполне естественно желание граждан сделать условия обслуживания своих обязательств более выгодными. С этой целью можно воспользоваться рефинансированием кредитов.

Перекредитование помогает не только сократить↓ ставку, но и снизить↓ размер платежей и переплату. Итогом становится улучшение финансового благополучия.

В завершение посмотрите видеоролик о том, зачем рефинансирование займов нужно банку и в чём его выгода:

На этом у нас всё, но команда сайта «РичПро.ru» не прощается с вами!