Как оформить заявку на рефинансирование в Запсибкомбанк

Воспользоваться программой рефинансирования Запсибкомбанка может гражданин РФ в возрасте от 20 лет на дату сделки, до 65 лет в день погашения кредита. Обязательно трудоустройство и стаж не менее 6 месяцев (3 месяца для держателей зарплатных карт). Обязательна регистрация в регионе присутствия банка.

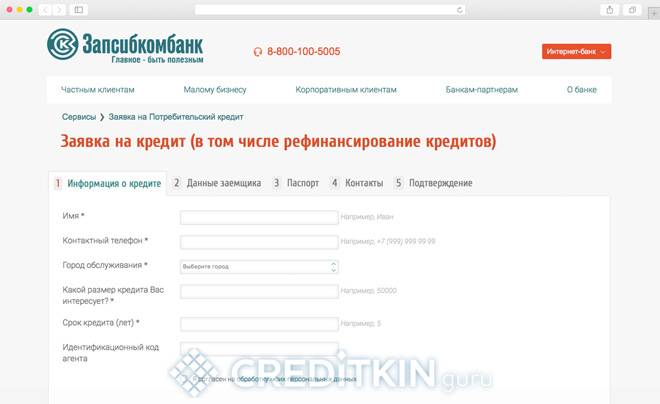

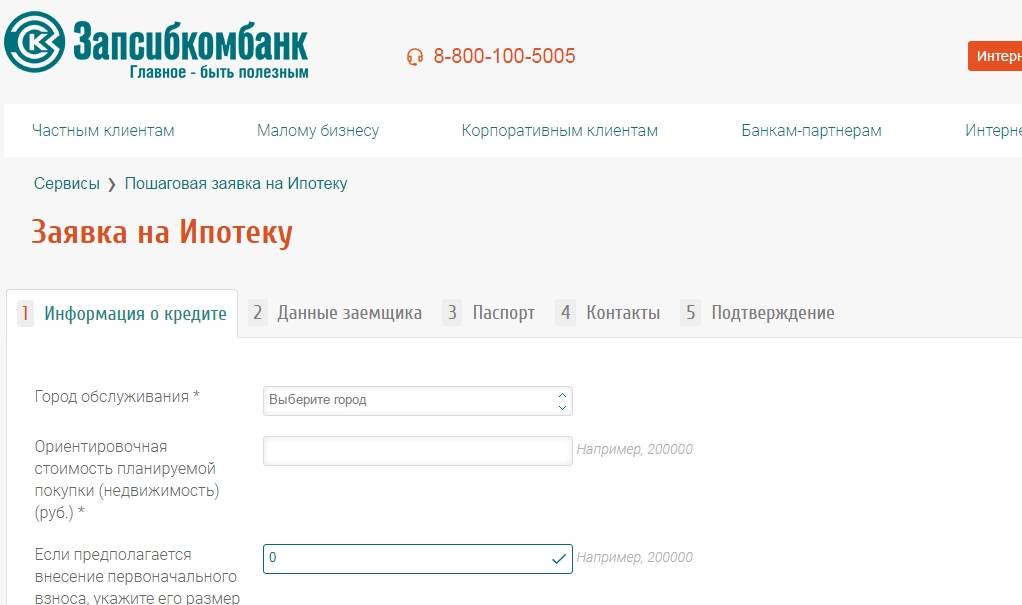

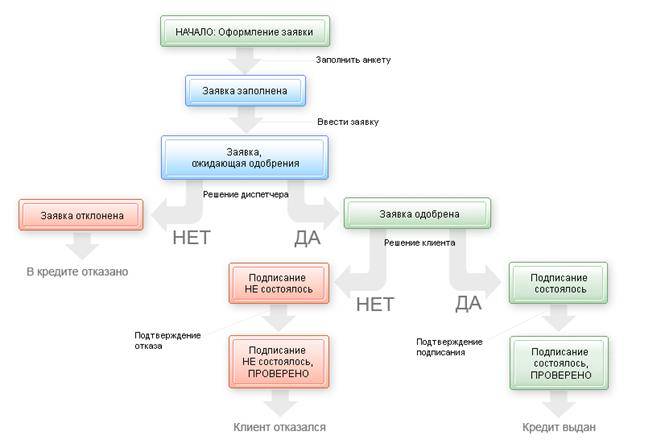

Чтобы оформить в Запсибкомбанк рефинансирование, необходимо подать заявку на рассмотрение возможности выдачи кредита. Сделать это можно дистанционно, заполнив специальную форму на сайте банка. После того, как онлайн заявка будет принята и обработана, банк вынесет предварительное решение, о чем уведомит клиента посредством звонка на мобильный телефон, указанный в анкете-заявке.

После этого заемщику необходимо подготовить пакет документов и обратиться в ближайший офис банка для получения окончательного согласования и подписания кредитного договора.

Рассчет рефинансирования

Какая вам нужна сумма

На какой срок

1 месяц3 месяца9 месяцев1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет15 лет20 лет

Ставка

от 12.4%

Ежемесячный платеж

₽

Все предложения

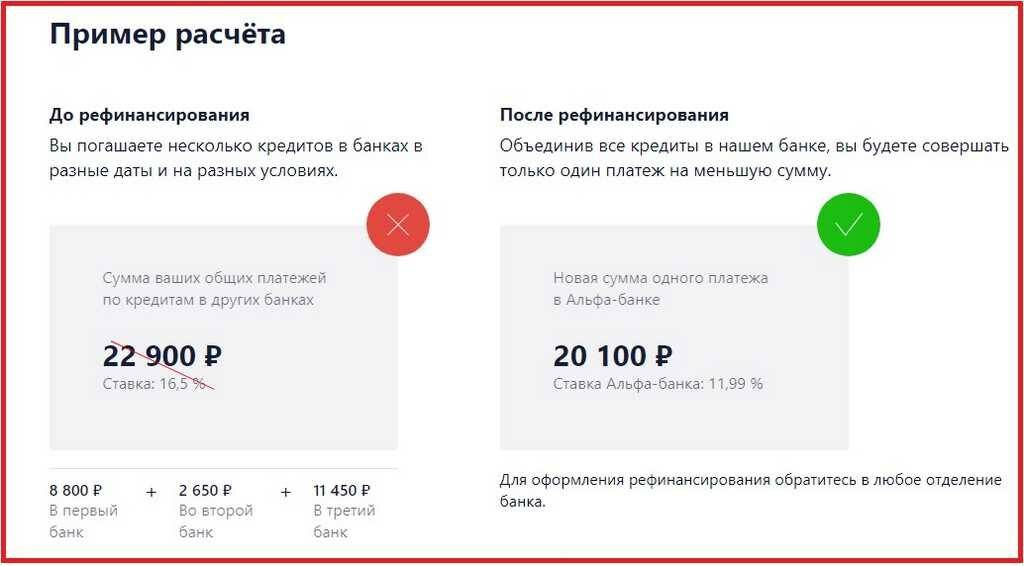

Чтобы оценить, насколько будет выгодно перекредитование для каждого конкретного случая, можно использовать удобный сервис – кредитный калькулятор. Достаточно ввести параметры кредита, и система автоматически рассчитает платеж и сумму переплаты.

Можно ли снизить процент по кредиту

Если у вас уже есть действующие кредиты в Западно-Сибирском коммерческом банке, и вы хотите снизить процент по ним, вы можете пойти в офис и написать заявление на снижение процентной ставки, в Запсибкомбанке, здесь мы описываем об этом подробно,. Это заявление будет рассмотрено, после чего банк либо одобрит снижение или аргументировано откажет.

Читайте по теме:

Рассчитать на калькуляторе пеню по 1/130 ставке рефинансирования онлайн

Изменение ставки подразумевает изменения условий договора. Следует понимать, что снижение процентной ставки по ипотеке банку не выгодно, поэтому нужно быть готовым к отказу. Другой вариант снижения процентов – досрочное погашение, в том числе частичное. В этом случае необходимо также подать в банк заявление на пересчет процентов.

Отказ в рефинансировании

Каждая кредитная компания при выдаче ссуды заинтересована в гарантированном возврате своих средств. Именно поэтому любой банк предъявляет особые условия к потенциальному клиенту. Несоответствие хоть одному требованию может являться причиной отказа.

Отказом рефинансирования кредита могут являться следующие причины, которые связаны с профессиональной деятельностью клиента:

- профессия будущего претендента имеет узкую специализацию либо не востребована;

- клиент имеет недостаточный уровень постоянного дохода или является безработным;

- регулярная смена рабочего места;

- недостаточный рабочий стаж. Также клиенту могут отказать, если стаж на последнем рабочем месте не больше 6 месяцев;

- нетрудоспособный возраст клиента;

- профессия потенциального претендента связана с риском для жизни.

Причиной отказа также является подача не всей информации либо отсутствие в наличии таких документов:

- клиент не может предоставить справку о наличии любого недвижимого или движимого имущества, являющегося гарантом оплаты кредита;

- военный билет. Для лиц мужского пола этот документ обязателен;

- документ, который подтверждает доход клиента. Чаще всего используется справка по форме 2-НДФЛ.

Есть так называемые «негативные» причины, которые являются поводом для отказа:

- неблагонадежность клиента. Подтверждением этого факта может быть судимость, регулярная неуплата алиментов;

- плохая кредитная репутация претендента либо его ближайших родных.

- неблагонадежность клиента. Подтверждением этого факта может быть судимость, регулярная неуплата алиментов;

- плохая кредитная репутация претендента либо его ближайших родных.

Действия при отрицательном решении

Регулярное обращение в кредитно-финансовые компании с дальнейшим отказом в выдаче кредитного займа отрицательно влияет на репутацию претендента. Перед тем как заново обращаться в банк, нужно проанализировать все возможные факторы в отказе выдачи кредита. Для начала нужно тщательно проанализировать свою кредитную историю. Не исключается, что в системе была допущена неточность, из-за которой потенциальный клиент получает отрицательное решение. При ее обнаружении нужно обратиться с соответствующей заявкой в БКИ.

Высокий кредитный рейтинг является одним из главных условий Запсибкомбанка. Есть ряд способов поднять репутацию клиента.

https://youtube.com/watch?v=ezkmNLl1d9U

Улучшение кредитной истории

Кредитный рейтинг представляет собой список информации о клиенте и финансовых операций, которые он производил. Любые данные относительно просроченных платежей, штрафов указываются в личной информации заемщика и остаются в анкете навсегда. Чтобы улучшить свою историю, клиент обязан показать себя как добросовестный заемщик, который исправно выплачивает все задолженности. Для этого есть несколько вариантов:

- значительное изменение условий жизни потенциального претендента окажет положительное влияние на историю кредитования. Под изменениями необходимо понимать появление дополнительного дохода или новой работы с высоким уровнем заработка;

- приобрести недвижимость, которую банковская организация сможет использовать в качестве гарантийного залога во время выдачи кредита;

- оформление ссуды. Клиенту с плохой кредитной историей смогут предложить ссуду на менее выгодных условиях. Сюда относится небольшой период кредитования, высокая ставка по процентам. Выплата этого долга без задержек и штрафов сможет значительно повлиять на кредитный рейтинг.

Подача повторного заявления

Процесс подачи повторного заявления на перекредитование ни в чем не отличается от подачи первого заявления. Потенциальный претендент обязан предоставить требуемый перечень документации с учетом требований и условий кредитно-финансовой компании. В случае когда кредитная история клиента не претерпела значительных изменений в лучшую сторону, то повторная подача заявления имеет смысл только в случае, если условия рефинансирования изменились. Иначе клиент заново получит отказ.

Для того чтобы повысить шансы в получении кредитной ссуды, заемщик может отправить заявление, подобрав другое банковское предложение, также можно попробовать обратиться в другую кредитную компанию для получения требуемой суммы.

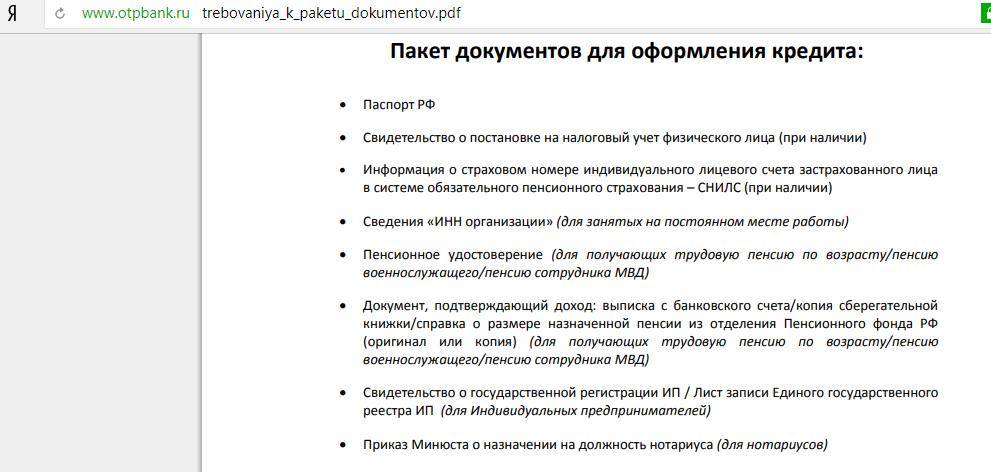

Необходимые документы

Чтобы получить максимальный размер ссуды необходимо собрать как можно больше документов:

- справку о получении доходов за последние полгода по форме 2-НДФЛ либо иные документы, подтверждающие наличие постоянного заработка;

- загранпаспорт и паспорт гражданина Российской Федерации;

- ИНН;

- СНИЛС;

- военный билет (требуется для мужчин, которые находятся в призывном возрасте);

- ксерокопию трудовой книжки с пометкой руководителя предприятия или отдела кадров;

- заявление потенциального претендента с просьбой о преждевременном погашении кредитной ссуды с отметкой действующего на этот момент банка-кредитора;

- документ от текущего кредитора, в котором указан остаток долга, реквизиты соглашения по займу, качество погашения долга.

Заемщик также должен подать заявку на получение кредита и заполнить бланк клиента банка. Последний документ содержит основную информацию о потенциальном претенденте: семейное положение, данные, по которым можно связаться с клиентом, средние ежемесячные доходы и расходы, наличие недвижимого имущества, информацию о постоянном месте работы и другие данные.

Если клиент — участник зарплатной программы Запсибкомбанка более трех месяцев, то подтверждать официально наличие постоянного дохода не надо, а если более одного года, то в этом случае не обязательно подавать и ксерокопию трудовой книжки. При наличии поручителей необходимо подать в банк такой же перечень документации, который требуется от заемщика.

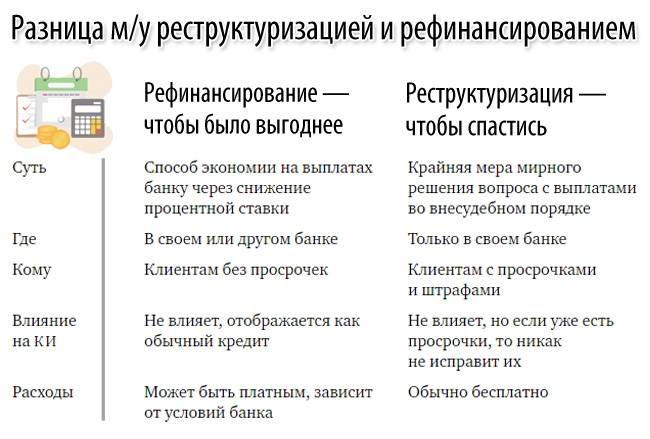

Реструктуризация и отсрочка от Запсибкомбанка

Для своих клиентов, попавших в сложное материальное положение, Запсибкомбанк предлагает пролонгацию кредита. Это реструктуризация, которая подразумевает внесение изменений в действующий кредитный договор с целью увеличить его срок и снизить размер платежа. Для некоторых категорий клиентов банк предоставляет отсрочку до 12, а в некоторых случаях до 36 месяцев. Кредитные каникулы помогут тем, кто ушел в неоплачиваемый отпуск, заболел. Максимальный срок отсрочки можно получить при рождении ребенка. Для оформления необходимо представить документы на реструктуризацию, подтверждающие, что у вас есть веские основания просить банк пойти на данный шаг, а также написать заявление.

Оформление и дополнительные возможности

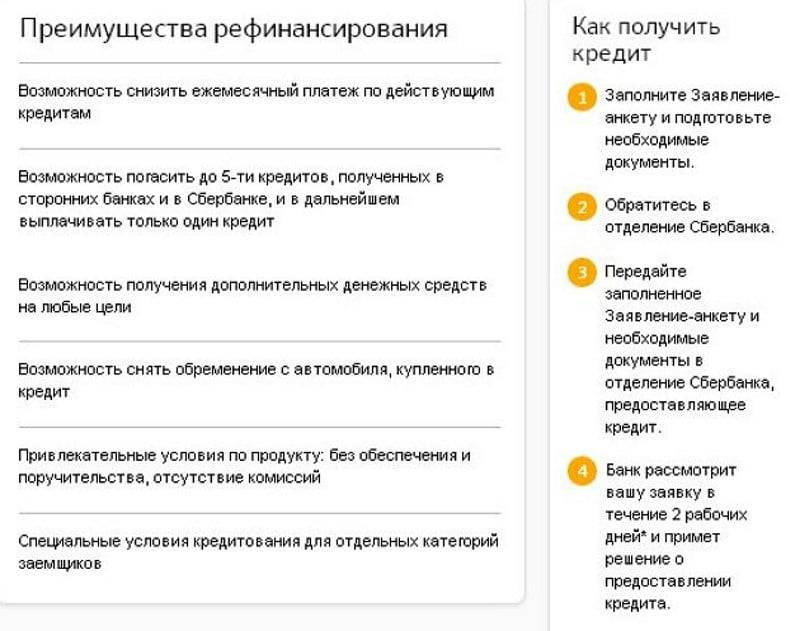

Чтобы рефинансировать кредит в Запсибкомбанке, заемщику вначале нужно рассчитать ориентировочные выплаты по займу. Если размер ежемесячной оплаты соответствует материальным возможностям, то заемщик может отправлять заявление на кредит. Выполнить это можно:

- отправив заявление с официального сайта банковской организации;

- лично в любом филиале банка.

Если предварительное рассмотрение является положительным, то заемщику на мобильный телефон будет отправлено соответствующее SMS либо банковский работник ему перезвонит. После получения и рассмотрения полного перечня документации Запсибкомбанк оповестит претендента об окончательном решении на протяжении 5 дней.

Владельцы зарплатных карт Запсибкомбанка, работники аккредитованных организаций, бюджетники смогут уменьшить ставку по проценту рефинансирования кредита до одного пункта с учетом периода погашения долга, если они используют программу «Финансовая защита клиента». Она предусматривает оформление страхового полиса клиента, а также защищает от непредвиденной потери постоянного дохода.

Особенностью перекредитования в Запсибкомбанке является возможность получения займа даже клиентам с плохим кредитным рейтингом. Однако для этих клиентов ставка по проценту будет выше на 0,5 пункта, в отличие от стандартной. Также, если необходимо, банк сможет предоставить заемщику отсрочку в выплате тела кредита на срок не более полугода. Такая услуга подразумевает увеличение ставки на 0,25 пункта.

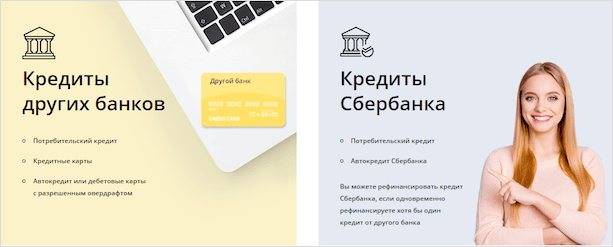

Займы для перекредитования

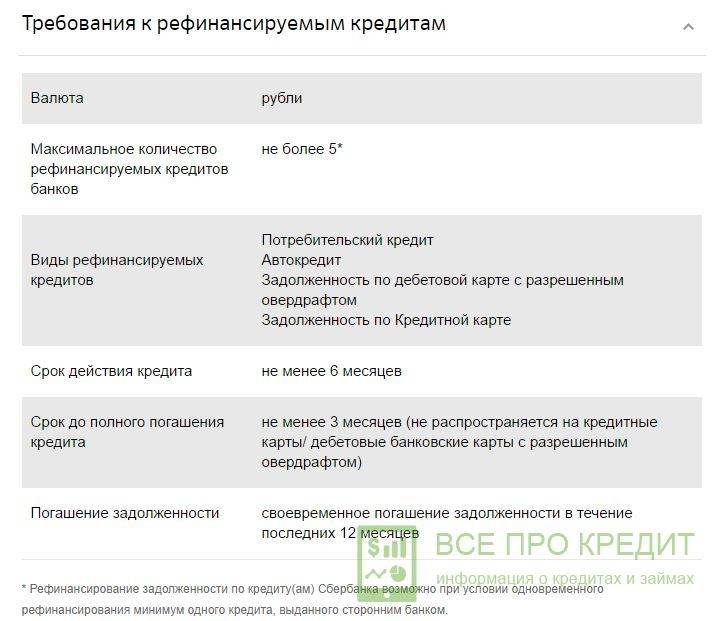

Не любую кредитную ссуду можно перекредитовать в Запсибкомбанке. Банковская организация рассматривает заявления, только если текущая задолженность соответствует определенным требованиям:

- на протяжении последнего года не было ни одной просрочки по задолженности;

- период действия кредитного договора более полугода;

- число рефинансируемых кредитов не больше пяти.

Необходимо сказать, что по программе перекредитования потребительских кредитов можно рефинансировать задолженность по кредитным карточкам, автомобильным кредитам, кредитам наличными, овердрафтам, а по ипотечному займу — только по кредитам на приобретение недвижимого имущества.

Расчетный калькулятор

При помощи кредитного калькулятора Запсибкомбанка можно выбрать выгодную программу рефинансирования с оптимальной ежемесячной оплатой и минимальным размером переплат. Основные достоинства кредитного онлайн-калькулятора на сайте Запсибкомбанка заключаются в следующем:

- Удобный и понятный интерфейс.

- Расчет без первоначального взноса, без поручителей и справки о доходах.

- Самая актуальная информация по процентным ставкам (информация обновляется ежедневно).

- Расчет с преждевременной оплатой.

- Динамический расчет рефинансирования без перезагрузки страницы.

- Все данные о расчете перекредитования можно сохранить или распечатать.

Как получить кредит для погашения кредита в другом банке

Чтобы перекредитироваться в «Запсибкомбанке», клиенту необходимо сначала рассчитать ориентировочный платеж по кредиту с помощью онлайн-калькулятора. Если его размер соответствует финансовым возможностям, клиент может подавать документы на кредит. Сделать это можно:

- непосредственно в отделении банка;

- отправив заявку с сайта финансового учреждения.

Если предварительное решение будет положительным, клиенту на мобильный номер придет соответствующее СМС или сотрудник банка ему перезвонит. После приема полного пакета документов «Запсибкомбанк» известит клиента о своем окончательном решении в течение 1-4 рабочих дней.

Подробнее о рефинансировании ипотеки

Производит «Запсибкомбанк» и рефинансирование кредитов других банков, выданных с целью приобретения недвижимости. Срок нового кредита может составлять от года до 30 лет. Сумма займа определяется исходя из доходов заемщика, но она должна быть не больше меньшего из следующих показателей:

- остаток задолженности по действующему ипотечному кредиту;

- 85% от стоимости заложенной недвижимости, согласно отчету об оценке.

Процентные ставки по рефинансируемой ипотеке можно оценить с помощью таблицы:

Для зарплатных клиентов | Для льготных клиентов | Для всех остальных | |

До оформления ипотеки в пользу банка | 16,9% | 13,5% | Нет |

| После регистрации ипотеки в пользу банка | 9,5% | 9,7% | 10% |

Под «Льготными» в данном случае понимаются клиенты следующих категорий:

- сотрудники бюджетных организаций;

- сотрудники компаний, аккредитованных в «Запсибкомбанке»;

- лица, имеющие положительную кредитную историю в банке.

Обратите внимание, что зарплатные и льготные клиенты могут какое-то время пользоваться новым кредитом, не передавая приобретенное помещение в залог банку. Для прочих заемщиков такая возможность отсутствует

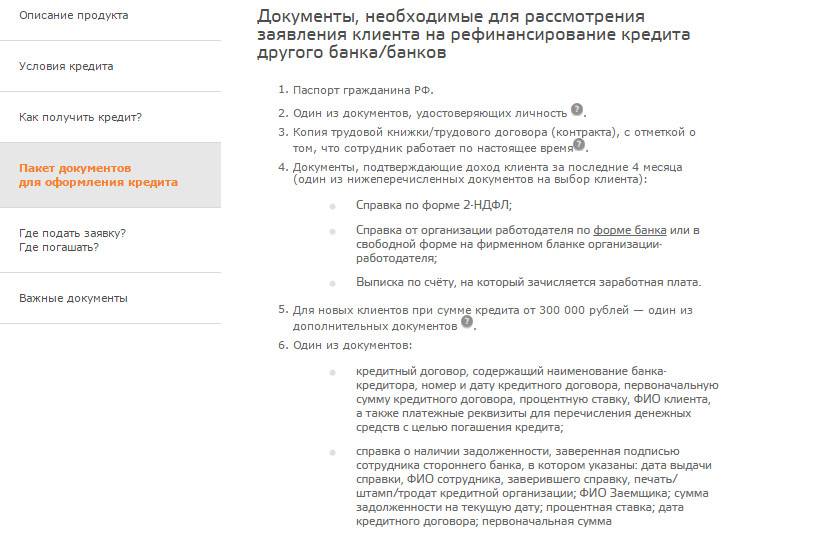

Пакет документов, необходимых для рефинансирования ипотеки, довольно стандартен. Помимо заявления-анкеты, вам понадобится предоставить в банк:

- копию всех страниц паспорта (российского, и, при наличии, заграничного);

- копии СНИЛС и ИНН;

- справку о доходах по форме налоговой (либо декларацию за последние полгода);

- копию трудовой книжки;

- справка о рефинансируемой ипотеке от выдавшего ее банка;

- копию заявления о рефинансировании, поданного в банк, изначально выдавший кредит.

На рассмотрение заявки банк выделяет 4 дня с момента предоставления клиентом всех необходимых бумаг. Но, как правило, ответ приходит уже на второй-третий день.

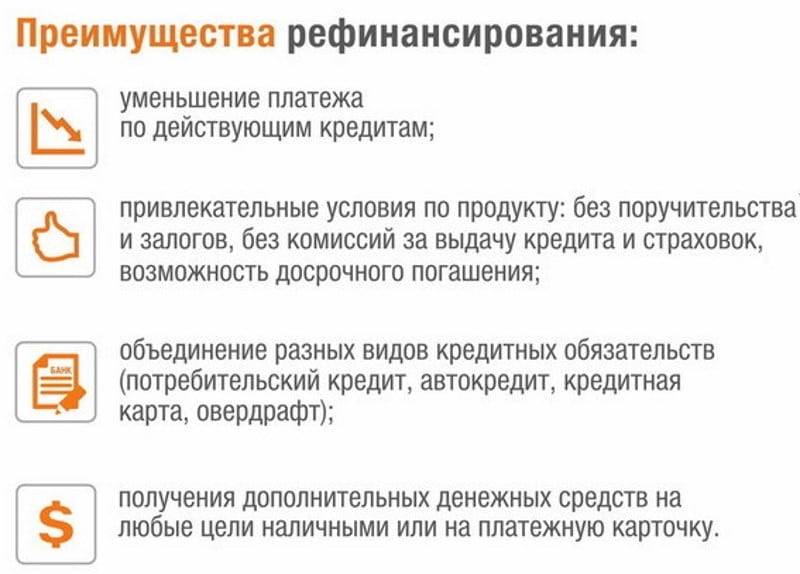

Преимущества и недостатки

Достоинств у услуги рефинансирования большое количество. Это и возможность дополнительно получить определенную сумму без оформления нового кредитного договора, и сбор всех неоплаченных долгов в один кредит, и более выгодные предложения конечного займа. В результате можно получить услугу, которая сможет помочь сэкономить средства и снизить долговую нагрузку на заемщика.

Видимых недостатков у этой услуги нет. Не надо платить за то, чтобы ей воспользоваться, но потребуется документальное разрешение всех кредитных организаций, в которых ранее был оформлен кредит на проведение перекредитования. Также возможно будет необходимо преждевременно погасить определенные кредиты с учетом указанных пунктов в кредитном соглашении. Все эти нюансы нужно учитывать еще перед проведением услуги, чтобы правильно подобрать требуемую сумму нового займа.

Услуга перекредитования в банке Запсибкомбанк даст возможность сэкономить средства и улучшить условия текущей оплаты задолженности. Это выгодно всем сторонам: клиент получает более выгодное предложение, один банк возвращает свои деньги, а второй получает нового клиента.

Оформить заявку на кредит в Запсибкомбанке

Ирина Волкова

Автор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Вопросы и ответы

Что значит рефинансировать кредит?

Процедура рефинансирования подразумевает оформление нового займа с целью погашения действующего. Клиент может обратиться как в ту организацию, которая ранее выдала кредит, так и в другой банк

Для рефинансирования важно подобрать программу с более выгодной процентной ставкой. Только в этом случае процедура будет выгодной для заемщика

Чтобы подобрать такой вариант, рассмотрите предложения Запсибкомбанка в Нижнем Новгороде за 2021 год, опубликованные на странице финансового портала Выберу.ру.

Какие требования к получателю?

Каждая банковская организация устанавливает свои требования к заемщику. Они могут меняться в зависимости от того, рефинансируется потребительский или целевой кредит. Список наиболее часто встречающихся требований выглядит следующим образом:

- возраст от 21 года до 70 лет;

- российское гражданство;

- трудовой стаж не менее 3 месяцев;

- постоянная регистрация на территории России;

- наличие источника заработка.

Еще одно условие — чтобы в рамках действующего кредита был совершен хотя бы один платеж (в том числе и наличными).

Если вы хотите ознакомиться с требованиями Запсибкомбанка в Нижнем Новгороде, перейдите во вкладку интересующего вас предложения. Для этого нажмите «Подробнее» в карточке с названием программы.

Какие документы нужны?

В рамках рефинансирования могут потребоваться различные документы, состав которых во многом зависит не только от требований банка, но и от того, перекредитование какого займа необходимо. Наиболее распространенным остается следующий пакет бумаг:

- заявление-анкета от клиента;

- справка об уровне дохода (2-НДФЛ или по форме банка);

- российский паспорт;

- договор действующего займа.

Чтобы определить, какие бумаги потребуется взять с собой в Запсибкомбанк для рефинансирования, перейдите во вкладку нужного займа. Нажмите «Подробнее» и откройте раздел «Документы».

Как погашать кредит, взятый как рефинансирование?

Порядок выплаты зависит от аннуитетного или дифференцированного типа погашения, а также от условий банка, в который вы обратились. Ежемесячно потребуется вносить наличными или по безналичному переводу определенную сумму в рамках нового договора. Какой она будет, зависит от следующих условий:

- процентная ставка;

- срок выплаты;

- сумма долга.

Узнать возможный график платежей в рамках рефинансирования за 2021 год в Запсибкомбанке вы можете с помощью кредитного онлайн-калькулятора Выберу.ру.

Можно ли объединить два кредита в Запсибкомбанке?

Отдельные банки предусматривают такую возможность. Во многом она зависит от особенностей кредита, который нужно рефинансировать. Чтобы узнать эту возможность в Запсибкомбанке, позвоните менеджеру на горячую линию. Другой вариант — оформить заявку на рефинансирование в Нижнем Новгороде.

Условия перекредитования

Учитывая, что ипотека и потребительский кредит – это разные кредитные продукты, каждому из них свойственны свои параметры кредитования.

Условия потребительского перекредитования в «Запсибкомбанке» следующие:

- Размер кредита – от 100 тысяч рублей до 2 млн. рублей. Но на его величину значительное влияние оказывает уровень дохода заемщика и категория клиента. Рассчитывать на максимальную сумму могут только участники зарплатных проектов со среднемесячным доходом от 100 тысяч рублей. Если доход меньше, тогда больше чем 1,5 млн. рублей клиенту не выдадут. Для бюджетников, работников аккредитованных предприятий, а также других категорий клиентов ограничение по сумме установлено на отметке 1 млн. рублей.

- Срок действия нового договора не может превышать 7 лет.

- Штраф за невыполнение условий – 0,05% от суммы просрочки ежедневно.

- Плата по кредиту – от 12,4% до 15,9% годовых.

- Обеспечение – поручительство физических лиц или без обеспечения.

Рефинансирование кредитов в Запсикомбанке

Сумма кредита

от 100 тысяч рублей до

2 миллионов рублей

сроки кредита

до 7 лет

ставка кредита

от 12,4%

годовых

* — кредит выдается только при наличии расчетного счета в банке Альфа

Параметры рефинансирования ипотеки очень отличаются от предыдущей программы:

- Размер кредита не может превышать остатка долга по действующему кредиту и быть больше 85% от рыночной стоимости жилья.

- Срок погашения не более 30 лет.

- Обеспечение – при кредитовании до 1,5 млн. рублей без обеспечения с последующим оформлением в ипотеку недвижимости. Если сумма больше 1,5 млн. рублей, тогда до момента заключения договора ипотеки оформляется поручительство, а потом уже после погашения действующей задолженности в залог передается и сама недвижимость.

- Страхование – заключаются либо договор личного страхования заемщика, залогового имущества, потери права собственности или же осуществляется страхование только недвижимости.

- Процентная ставка – от 9,5% до 16,9% годовых.

- Штрафы – пеня в размере 1/366 от ключевой ставки Центробанка.

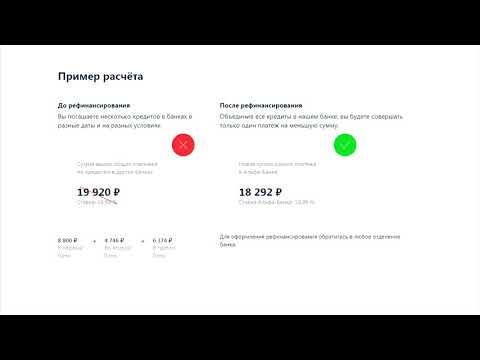

Как правило, за перекредитованием обращаются клиенты, которых не устраивают текущие условия договора: уровень процентной ставки, срок. Или же те, кто имеют задолженность в нескольких банках.

Первым рефинансирование поможет снизить проценты по кредиту, даст возможность продлить срок действия договора, что в результате уменьшит ежемесячный платеж, а значить и нагрузку на бюджет заемщика. Вторым же упростить контроль над погашением задолженности, ведь проще следить за одним графиком платежей, чем за несколькими, да и посещать придется только один банк, что существенно сэкономит время.

Кто может претендовать на реструктуризацию

Поскольку «Запсибкомбанк» является региональной финансовой организацией, основное требование, которое он предъявляет ко всем своим клиентам – проживание/постоянная регистрация в зоне действия банка. Если у вас нет прописки в нужном регионе, вы все же можете воспользоваться услугами «Запсибкомбанка», но для этого вам необходимо будет работать на предприятии, расположенном и зарегистрированном в зоне действия этой финансовой организации. Помимо соответствия географическому критерию, будущий клиент банка должен:

- быть старше 20 лет;

- работать на текущем месте не менее 6 месяцев.

Максимально возможный возраст клиента банк устанавливает исходя из вида рефинансируемого им кредита. Так, на момент окончания действия договора реструктуризации, клиент должен быть не старше:

- 65 лет – при рефинансировании ипотеки, вне зависимости от пола;

- 61 года – при рефинансировании иных кредитов (для женщин);

- 66 лет — при рефинансировании иных кредитов (для мужчин).

И еще одно важное требование, которое стоит учесть клиентам, не являющимся зарплатными в «Запсибкомбанке». Если вы собираетесь перекредитовать ипотеку, за полгода до обращения с соответствующим заявлением в банк вы должны отказаться от оформления новых кредитов любого типа — от товарных до кредитных карт и микрозаймов

В противном случае ваша заявка будет отклонена банком автоматически.