Часто задаваемые вопросы о кредите

- Можно ли предоставить в качестве залога по кредиту свое имущество в России?

Да, в том случае если предмет залога является вашей собственностью, остальные условия уточните у сотрудника банка.

- На какую сумму можно получить кредит в России?

Максимальная сумма кредита зависит от предложений банка, а также от индивидуальных особенностей. Максимальные суммы потребительских кредитов варьируются до 30000000

- Какие процентные ставки по кредиту минимальные на сегодня в России?

С полным перечнем кредитных предложений России можно ознакомиться в каталоге выше. Ставка по кредиту начинается от 4.9. Подробные условия можно уточнить у сотрудника банка после оформления онлайн заявки.

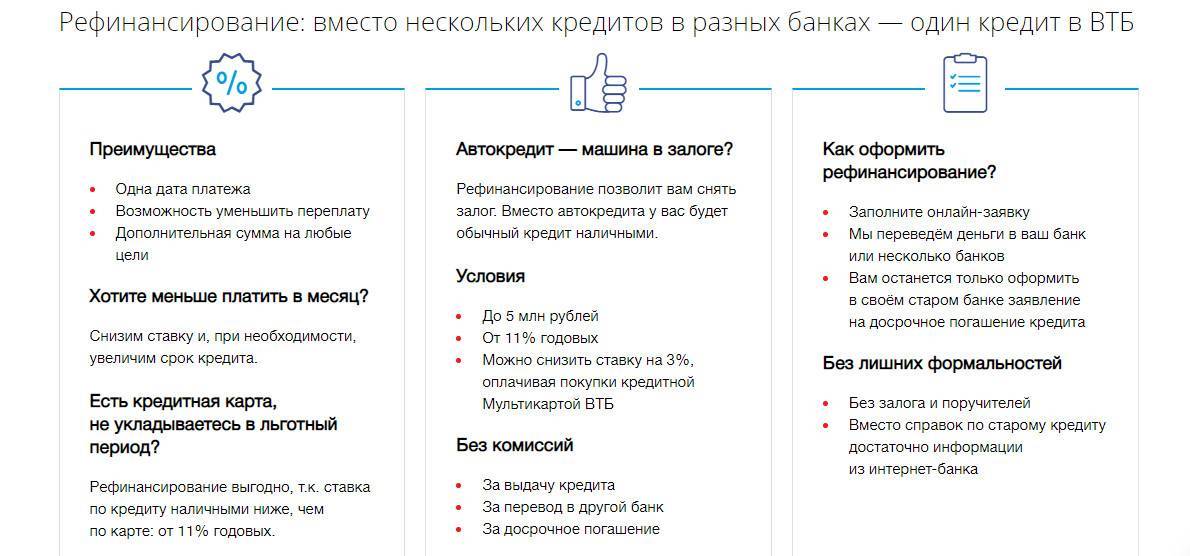

Рефинансирование для «зарплатников» в ВТБ

Для зарплатных клиентов банк предлагает очень выгодные условия рефинансирования займов, выданных сторонними финансовыми организациями. Минимальная процентная ставка в рамках программы перекредитования от ВТБ составляет всего 7,5% (если заемщик оплачивает страховку). При отказе от добровольного страхования жизни годовая будет от 11,5%.

ВТБ предоставляет своим клиентам возможность снизить процентную ставку после переоформления потребительских кредитов на целых 3 процентных пункта. Чтобы добиться уменьшения фиксированной годовой, необходимо:

Если выполнить все требования банка, кредит пересчитается по минимальной ставке – 7,5% годовых. Это очень привлекательное предложение

Желая перевести имеющиеся в сторонних банках займы в ВТБ, важно уточнить, какой кредитный лимит установлен в рамках программы рефинансирования. Потенциальный заемщик может рассчитывать на сумму от 50 тыс

до 5 млн. рублей. Если общая задолженность по рефинансируемым кредитам составляет более пяти миллионов рублей, ВТБ рассматривает клиентскую заявку персонально. С суммой менее 50000 руб. финансовое учреждение не работает.

При обращении в ВТБ, зарплатный клиент может рассчитывать на продолжительный срок кредитования – до 7 лет. Физические лица, не относящиеся к категории «зарплатников», могут оформить заем максимально на 5 лет. Пролонгация договора о рефинансировании недопустима.

Уралсиб

Рефинансирование кредита в банке Уралсиб – это выгодное предложение с сокращением общей суммы займа за счет уменьшения процентной ставки. Участие в программе реализуется через заполнение заявки на сайте и удаленное одобрение банком. Для расчета ежемесячного платежа можно воспользоваться онлайн калькулятором, который на основании текущих параметров рассчитает общую сумму и ежемесячный платеж нового кредита.

Помимо денежных средств на покрытие кредита в стороннем банке, Уралсиб выдает дополнительно до 1 млн. рублей на потребительские нужны. Страхование жизни позволяет получить минимальную ставку по кредиту в размере 7.9% годовых. Кредитная организация занимается рефинансированием автокредитов, ипотечных займов, кредитных карт и залоговых ссуд.

Внесение ежемесячных платежей без комиссии возможно через банкомат, мобильное приложение, оператора в отделении. Досрочное погашение не предусматривает штрафов и дополнительных платежей для людей с плохой кредитной историей. Уралсиб считается одним из лучших банков для рефинансирования кредита и занимает 6 место в рейтинге по отзывам посетителей.

Основания для рефинансирования

Наиболее распространёнными причинами для перекредитования являются:

- Временная или постоянная утрата трудоспособности. У человека, потерявшего стабильный источник дохода, на который при заключении договора ориентировался банк, неизбежно снизится уровень жизни, а с ним — возможность совершать платежи по графику. Понимая это, банк предлагает рефинансирование на более долгий срок — но вырастет и переплата по кредиту, особенно если процентная ставка осталась на том же уровне или была увеличена.

- Увольнение, сокращение или перевод на другую, менее оплачиваемую должность. В каждом из этих случаев платёжеспособность клиента естественным образом падает — а значит, рассчитывать на погашение задолженности в прежнем темпе не приходится. Банк готов пойти навстречу кредитополучателю — но только в случае, если тот не уволился по собственному желанию и потерял работу не по своей вине.

- Наличие залоговой собственности. Получая ипотеку, граждане часто предоставляют в качестве залога находящееся в их распоряжении недвижимое имущество. Со временем может возникнуть необходимость в его высвобождении из-под ограничения — и рефинансирование станет оптимальным способом решения проблемы. Получив требуемую сумму, клиент закрывает ипотеку и может пользоваться залогом как угодно — не забывая при этом исправно вносить платежи по новому кредиту.

- Наличие нескольких кредитов. Иногда клиенту просто удобно объединить прежде взятые на себя обязательства в одно, на единых условиях и с единым сроком погашения задолженности. Банк, скорее всего, согласится на просьбу заёмщика, особенно если его кредитная история не вызывает нареканий: сведение нескольких расчётов к одному выгодно обеим сторонам сделки.

- Необходимость в конвертации валюты. Если исходный кредит был взят в долларах или евро, колебания курса не могли не сказаться на платёжеспособности получателя. Существенно снизить финансовую нагрузку — и в этом случае безо всяких подвохов — поможет преобразование задолженности в рублёвую.

- Возможность снизить процентную ставку. Чем дольше срок погашения кредита, тем больше набегает процентов — в особенности это касается ипотеки. В этом случае снижение ставки даже на 1–2% принесёт весомую выгоду, и клиент, найдя кредитора, предлагающего более выгодные условия, может смело подавать заявление на рефинансирование.

Часто при проведении операции банк выдаёт заёмщику 50–200 «лишних» тысяч рублей, которые можно направить на текущие потребности — это выгоднее, чем оформлять отдельный кредит и тем более обращаться в микрофинансовую компанию.

Для чего делать рефинансирование?

Рефинансирование помогает справиться со многими финансовыми проблемами, например:

Уменьшить ежемесячный платёж. Чтобы избежать проблем и не допускать просрочек, можно обратиться в банк за рефинансированием. Например, чтобы увеличить срок договора и изменить ежемесячный платёж для более комфортной оплаты кредита

Однако важно помнить, что переплата станет выше.

Понизить процентную ставку. Если поторопиться и не разобраться с условиями договора как следует, можно подписать соглашение на неподходящих для себя условиях

Рефинансирование — простой способ сэкономить на процентах. Важно помнить, что большинство кредитов построены на основе дифференцированных платежей. Другими словами, первые несколько месяцев выплачиваются проценты, а только потом основной долг.

Выкупить заложенную собственность. Если оформлен автокредит под залог машины, его можно заменить беззалоговым кредитом и освободить себя от обязательств. Это бывает полезно, если требуется продать или передать имущество, которое находится в залоге.

Объединить два и более кредита в один. Некоторые заёмщики оформляют несколько кредитов, причём зачастую в разных банках. В результате приходится чаще совершать платежи и отслеживать несколько договоров, что отнимает время и требует дополнительного планирования. Чтобы избежать таких проблем, можно обратиться в банк за рефинансированием.

Часто задаваемые вопросы (FAQ) по рефинансированию

Рост популярности рефинансирования кредитов привёл к тому, что у многих заёмщиков возникают вопросы об особенностях этой процедуры. Чтобы вы не тратили время в поисках дополнительной информации, мы отвечаем на самые популярные из них.

Перечень документов для рефинансирования займа, оформленного в другой кредитной организации, в большинстве банков содержит справку о доходах. На усмотрение кредитора она может оформляться как по традиционной форме – 2-НДФЛ, так и по форме банка.

Тем не менее, некоторые банки предлагают физическим лицам произвести рефинансирование, не подтверждая свой доход.

Более того, рефинансировать займ, вообще не сообщив банку размер своего дохода, не получится. В заявке на перекредитование в обязательном порядке указывается информация о размере дохода, а также о работодателе и занимаемой должности. Несмотря на отсутствие необходимости подтверждать эти сведения документально, они используются при рассмотрении заявки.

Вопрос 2. Что такое рефинансирование кредита под залог недвижимости?

Перекредитование под залог недвижимости по своей сути является обычным рефинансированием при условии участия в сделке залога.

Такая схема может быть использована для вывода из-под обременения объекта, купленного в ипотеку с заменой его на другой. Это может понадобиться, когда залоговую недвижимость необходимо продать.

Перекредитование под залог недвижимости

Рефинансирование под залог недвижимости имеет следующие преимущества:

- позволяет заёмщику рассчитывать на гораздо большую↑ сумму займа. Можно объединить несколько потребительских кредитов по размерам сравнимым с ипотекой;

- позволяет значительно увеличить↑ вероятность одобрения заявки.

При этом зачастую для банка не имеет значения, куда будут направлены полученные средства – на погашение текущих кредитов или иные цели. Залог при этом выступает своего рода гарантом. В случае отказа заёмщика от оплаты банк реализует полученное в обеспечение имущество и вернёт свои деньги.

Специалисты предупреждают: получить положительное решение по заявке на рефинансирование при наличии просроченной задолженности практически невозможно. Это связано с высоким риском кредитования таких заёмщиков.

Однако в некоторых случаях банк, в котором оформлен просроченный займ, идёт заёмщику на встречу. Если в продуктовой линейке кредитора есть предложение о рефинансировании, он может согласиться предоставить его своему клиенту. Но следует быть готовым к тому, что банк может потребовать дополнительное обеспечение – поручителя или залог.

На самом деле рефинансирование в первую очередь предназначено не для решения проблем с просроченной задолженностью, а для улучшения условий выплат

Если же платить займ нечем, стоит обратить внимание на другие возможности – реструктуризацию кредита или признание банкротом

Вопрос 4. Как подать заявку на рефинансирование кредитов?

Оформить и подать заявку на перекредитование можно, обратившись в офис банка, где планируется провести процедуру, или, посетив его сайт.

Для предварительного рассмотрения достаточно указать основные сведения:

- фамилию, имя и отчество;

- паспортные данные;

- адреса прописки и проживания;

- контактные данные – номера телефонов;

- запрашиваемую сумму займа.

В случае подачи онлайн-заявки на рефинансирование кредита получаемое по ней решение будет предварительным. То есть одобрение не гарантирует оформление кредитного договора.

Для дальнейшего рассмотрения необходимо предоставить в банк необходимые документы. Только после их анализа будет вынесено окончательное решение.

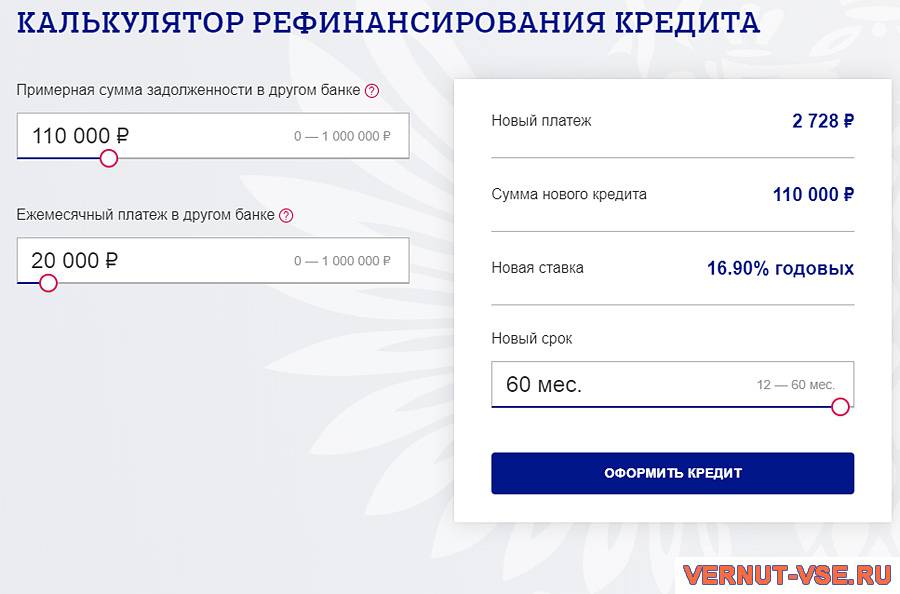

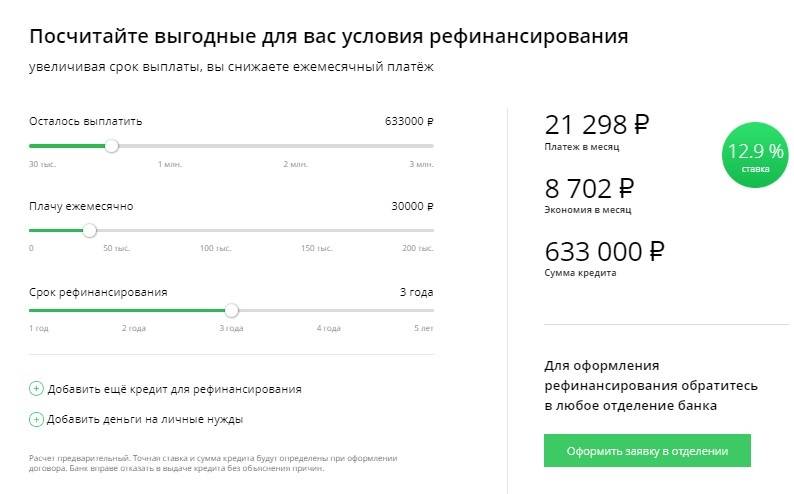

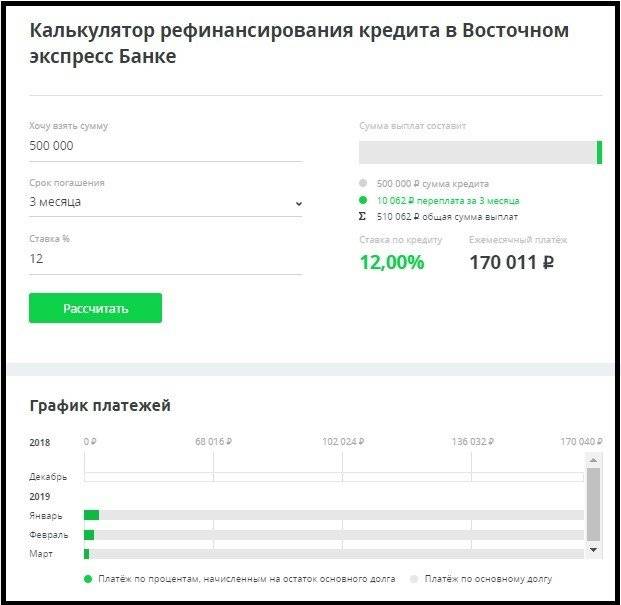

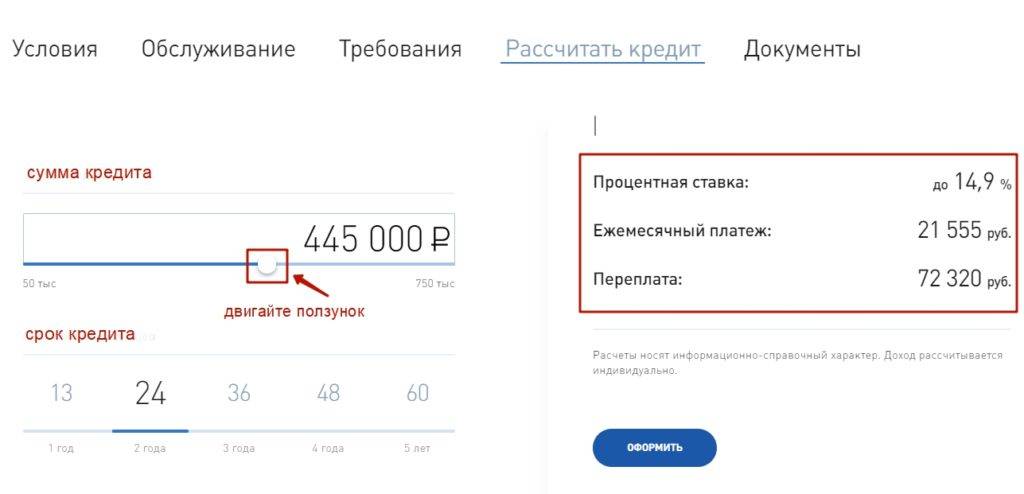

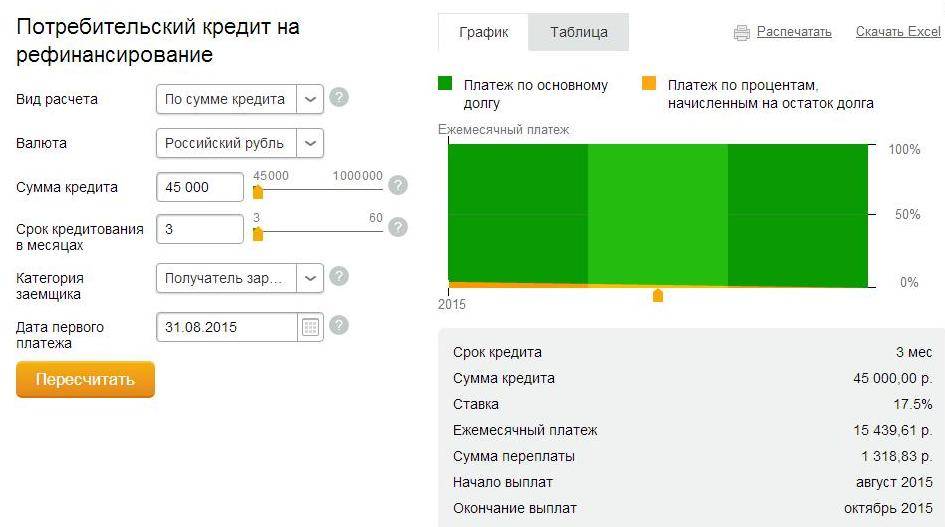

Вопрос 5. Как рассчитать рефинансирование кредита?

Чтобы убедиться, что рефинансирование окажется действительно выгодным, важно перед оформлением договора рассчитать основные параметры процедуры. Вручную сделать это практически невозможно

Сегодня их выбор в интернете довольно обширен. Но принцип действия практически одинаковый: достаточно ввести в поля основные параметры займа – ставку, размер и срок, чтобы буквально через минуту узнать, каковы будут размеры платежей и переплата.

Часто задаваемые вопросы (чаво) по рефинансированию ????

Рост популярности рефинансирования кредитов привёл к тому, что у многих заёмщиков возникают вопросы об особенностях этой процедуры. Чтобы вы не тратили время в поисках дополнительной информации, мы отвечаем на самые популярные из них.

Перечень документов для рефинансирования займа, оформленного в другой кредитной организации, в большинстве банков содержит справку о доходах. На усмотрение кредитора она может оформляться как по традиционной форме – 2-НДФЛ, так и по форме банка.

Тем не менее, некоторые банки предлагают произвести рефинансирование физическим лицам, не подтверждая свой доход.

Более того, рефинансировать займ, вообще не сообщив банку размер своего дохода, не получится. В заявке на перекредитование в обязательном порядке указывается информация о размере дохода, а также о работодателе и занимаемой должности. Несмотря на отсутствие необходимости подтверждать эти сведения документально, они используются при рассмотрении заявки. рефинансировать кредит

Вопрос 2. Что такое рефинансирование кредита под залог недвижимости?

Перекредитование под залог недвижимости по своей сути является обычным рефинансированием при условии участия в сделке залога.

Такая схема может быть использована для вывода из-под обременения объекта, купленного в ипотеку с заменой его на другой. Это может понадобиться, когда залоговую недвижимость необходимо продать.

Перекредитование под залог недвижимости

Рефинансирование под залог недвижимости имеет следующие преимущества:

- заёмщику позволяет рассчитывать на гораздо большую↑ сумму займа. Можно объединить несколько потребительских кредитов по размерам сравнимым с ипотекой;

- позволяет значительно увеличить↑ вероятность одобрения заявки.

При этом зачастую для банка не имеет значения, куда будут направлены полученные средства – на погашение текущих кредитов или иные цели. Залог при этом выступает своего рода гарантом. В случае отказа от оплаты заёмщика банк реализует полученное в обеспечение имущество и вернёт свои деньги.

Специалисты предупреждают: получить положительное решение по заявке на рефинансирование при наличии просроченной задолженности практически невозможно. Это связано с высоким риском кредитования таких заёмщиков. рефинансировать кредит

Однако в некоторых случаях банк, в котором оформлен просроченный займ, идёт заёмщику на встречу. Если в продуктовой линейке кредитора есть предложение о рефинансировании, он может согласиться предоставить его своему клиенту. Но следует быть готовым к тому, что банк может потребовать дополнительное обеспечение – поручителя или залог.

На самом деле рефинансирование в первую очередь предназначено не для решения проблем с просроченной задолженностью, а для улучшения условий выплат

Если же платить займ нечем, стоит обратить внимание на другие возможности – реструктуризацию кредита или признание банкротом

Вопрос 4. Как подать заявку на рефинансирование кредитов?

Оформить и подать заявку на перекредитование можно, обратившись в офис банка, где планируется провести процедуру, или, посетив его сайт.

Для предварительного рассмотрения достаточно указать основные сведения:

- фамилию, имя и отчество;

- паспортные данные;

- адреса прописки и проживания;

- контактные данные – номера телефонов;

- запрашиваемую сумму займа.

В случае подачи онлайн-заявки на рефинансирование кредита получаемое по ней решение будет предварительным. То есть одобрение не гарантирует оформление кредитного договора.

Для дальнейшего рассмотрения необходимо предоставить в банк необходимые документы. Только после их анализа будет вынесено окончательное решение.

Вопрос 5. Как рассчитать рефинансирование кредита?

Чтобы убедиться, что рефинансирование окажется действительно выгодным, важно перед оформлением договора рассчитать основные параметры процедуры. Вручную сделать это практически невозможно. Сегодня их выбор в интернете довольно обширен

Но принцип действия практически одинаковый: достаточно ввести в поля основные параметры займа – ставку, размер и срок, чтобы буквально через минуту узнать, каковы будут размеры платежей и переплата. рефинансировать кредит

Сегодня их выбор в интернете довольно обширен. Но принцип действия практически одинаковый: достаточно ввести в поля основные параметры займа – ставку, размер и срок, чтобы буквально через минуту узнать, каковы будут размеры платежей и переплата. рефинансировать кредит

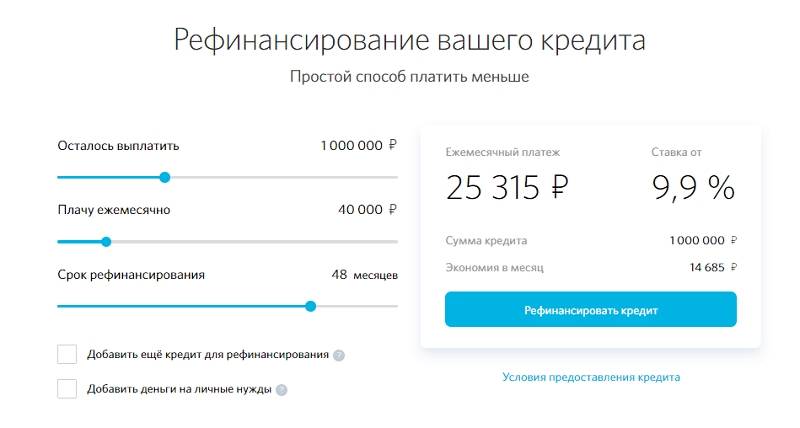

В каких банках в 2021 году предлагают рефинансирование по самой низкой ставке

Программа рефинансирования в 2021 году есть практически у любого уважающего себя банка. Это и понятно — сами условия таких программ составлены так, что кредитные организации получают в ряды своих клиентов надежных заемщиков. Основной риск взял на себя банк-конкурент, который когда-то выдал человеку кредит, точно не зная, будет ли долг оплачиваться регулярно и без просрочек.

Минимальная процентная ставка по программам рефинансирования — на уровне минимума, который сегодня доступен для новых кредитов. Это 6-7% годовых, но нужно иметь в виду — этот процент подразумевает наличие страховки у клиента. Как правило, страхуется жизнь и здоровье заемщика, а также риск утраты работы.

Ставка без страховки обычно начинается от 12-13% годовых. Верхний предел ставки — около 20% в год.

| Банк | Ставка, годовых | Сумма, руб. | Срок |

| Альфа-Банк | от 5,5% до 13,99% | от 50 000 до 3 000 000 | от 1 года до 7 лет |

| УБРиР | от 5.9% до 16.8% | от 100 000 до 5 000 000 | от 3 до 10 лет |

| УРАЛСИБ | от 5% до 18.6% | от 100 000 до 2 000 000 | от 13 месяцев до 7 лет |

| РОСБАНК | от 5.9% до 22.9% | от 50 000 до 3 000 000 | от 13 месяцев до 7 лет |

| МТС Банк | от 6.9% до 20.9% | от 50 000 до 5 000 000 | от 1 года до 5 лет |

| Открытие | от 6.9% до 22.9% | от 50 000 до 5 000 000 | от 2 до 5 лет |

| Металлинвестбанк | от 5,5% до 19.8% | от 100 000 до 2 000 000 | от 13 месяцев до 7 лет |

| РайффайзенБанк | от 7.99% до 12.99% | от 90 000 до 2 000 000 | от 13 месяцев до 5 лет |

| СКБ-банк | от 6.1% до 18.6% | от 51 000 до 1 500 000 | от 1 года до 5 лет |

ТОП-5 банков с лучшими условиями перекредитования

Сегодня многие банки предлагают подобный сервис на своих условиях. Потенциальный клиент на сайте в графе «Услуги» может прочесть детали перекредитования, узнав важную информацию:

- на какое количество займов и их общую сумму рассчитан сервис;

- какой пакет документов необходимо предоставить для рассмотрения;

- финансовые показатели – процентная ставка, регулярность погашения;

- период, когда можно обращаться – за несколько месяцев до завершения или с начала выплат.

Если вы уже столкнулись с необходимостью рефинансирование кредита, то взвесьте все «За» и «Против», оцените, какие банки лучше, почитайте отзывы, узнайте мнение знакомых, если они уже пользовались таким финансовым сервисом. Если вы еще думаете, какой банк лучше выбрать для физических лиц, то предлагаю мини-обзор условий по каждому, чтобы смогли принять решение взвешено, найдя идеальный вариант.

Сбербанк

В этом банке клиентам предложат процентную ставку от 11.99%, а общая сумма кредита не должна превышать 3 млн. рублей. Максимальный срок составляет 5 лет

Обратите внимание, что чаще всего здесь отказывают людям без прописки, а также если слишком негативная кредитная история. Многие задаются вопросом, стоит ли делать рефинансирование кредита в Сбербанке

Ответ неоднозначный, но если вы все же хотите сотрудничать с этим банком, то на перекредитование ипотеки и автокредитов у них одни из лучших условий в стране.

Газпромбанк

Базовый процент от 9,5%, но по отзывам людей, кто пользовался сервисом, реальные издержки намного выше. Срок кредитования весьма большой – от 1 до 7 лет. Привлекает клиентов предложение тем, что займ для рефинансирования может составлять от 100 тыс. до 3 млн. рублей. Отмечается, что заявки рассматриваются весьма быстро.

ВТБ

Предложение с одной из наиболее низких ставок – от 6,4%, когда условия в «Почта банке» от 12,9%. Предусматривает возможность получить до 5 млн рублей, но только в случае автокредита и, если получаете зарплату именно в этом банке. Максимальный срок – до 5 лет. Отзывы клиентов говорят о том, что столь низкий процент номинальный, в среднем банк рефинансирует займы под 15-16%.

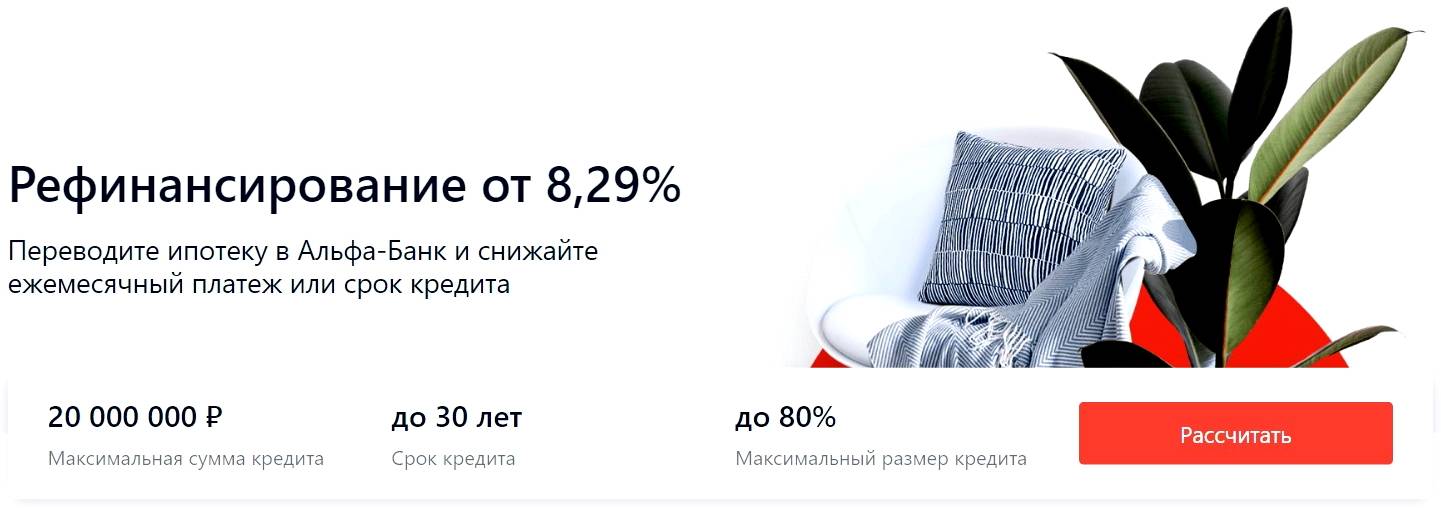

Альфа-Банк

Максимальный размер – до 3 млн. рублей, а срок погашения составляет до 5 лет. Стартовые проценты от 9,9% – такие же условия представлены и в Уралсиб смп банке. Чтобы просчитать итоговые точные выплаты, можно для удобства воспользоваться кредитным калькулятором. По отзывам, реальные начисления также на порядок выше заявленных. В среднем, заявка рассматривается 1 рабочий день.

Тинькофф банк

Первый онлайн-банк рефинансирует кредит и предлагает погасить новый займ не позже, чем за 3 года. Максимальная сумма, на которую могут рассчитывать клиенты, составляет 2 млн. рублей. Процент начислений стартует от 9,9%. Во многих случаях банк отказывает, присылая объяснение отказа. Если ошибки будут устранены в указанные сроки, тогда можно претендовать на получение нужной суммы. И для сравнения еще несколько предложений от других банков.

Условия рефинансирования банками РФ

| Банк | Минимальная процентная ставка, % | Минимальная сумма, руб. | Срок |

|---|---|---|---|

| Хоум кредит | 7,9 | 1 млн. | 5 |

| Московский кредитный банк | 10,9 | 3 млн. | 10 |

| Юни Кредит | 16,6 | 700 тыс. | 2-7 |

| Росбанк | 11,99 | До 3млн. | 1-5 |

Перекредитовывают ипотеку, автокредит, потребительский, а также кредитки. Последние, чаще всего, под очень большой процент.

Кому не подойдет рефинансирование

Для большинства действующих заемщиков рефинансирование остается хорошим вариантом оптимизировать свои расходы на обслуживание кредитов, несмотря на все возможные недостатки. Есть всего две категории банковских клиентов, которым такие предложения не подходят:

- Клиенты с плохой кредитной историей, которые регулярно допускают просрочки выплаты, получают штрафы за это от своего банка и т.д. Такому заемщику в другом банке точно откажут.

- Заемщики, которым осталось менее 6 месяцев до окончания выплаты задолженности.

Во втором случае рефинансирование попросту нецелесообразно с экономической точки зрения — ежемесячные платежи на последнем этапе выплаты кредита в основном включают основную задолженность. Проценты здесь занимают небольшую долю, и новый кредит только приведет к дополнительным убыткам.

Для чего нужно рефинансирование кредита

Очень часто кредиты оформляются для решения возникших финансовых трудностей, поэтому справиться с нагрузкой под силу не всем заемщикам. Именно поэтому сегодня так стало распространено рефинансирование, ведь с его помощью можно улучшить условия займа и погасить имеющуюся задолженность. Оформить новый договор можно в банке, в котором имеется действующий заем, или же можно обратиться в другую компанию, которая готова выдать денежные средства на погашение задолженности.

С помощью рафинирования можно решить следующие финансовые сложности:

Снизить размер ежемесячного платежа по кредиту. Чтоб не допускать пропуска платежей из-за высокого ежемесячного платежа, можно обратиться в финансовую компанию для рефинансирования имеющейся задолженности. Уменьшить платеж можно за счет увеличения срока займа или за счет получения более низкой процентной ставки. Однако необходимо помнить, что чем выше срок погашения, тем больше будет переплата по договору.

Снизить годовую ставку по кредиту. При выборе продукта не стоит торопиться и оформлять заем в первом попавшемся банке. Поторопившись можно не заметить разницу в процентных ставках и оформить кредит на худших условиях

Важно, чтобы ставка по новому договору была ниже имеющейся, только так можно сэкономить.

Снять обременение на заложенное имущество. Очень часто к рефинансированию прибегают заемщики, имеющие залоговый кредит

Это значит, что до погашения задолженности по займу собственность клиента находится во владении у банка. Оформив рефинансирование можно погасить обязательства и, тем самым, снять обременение с имущества и вернуть его себе.

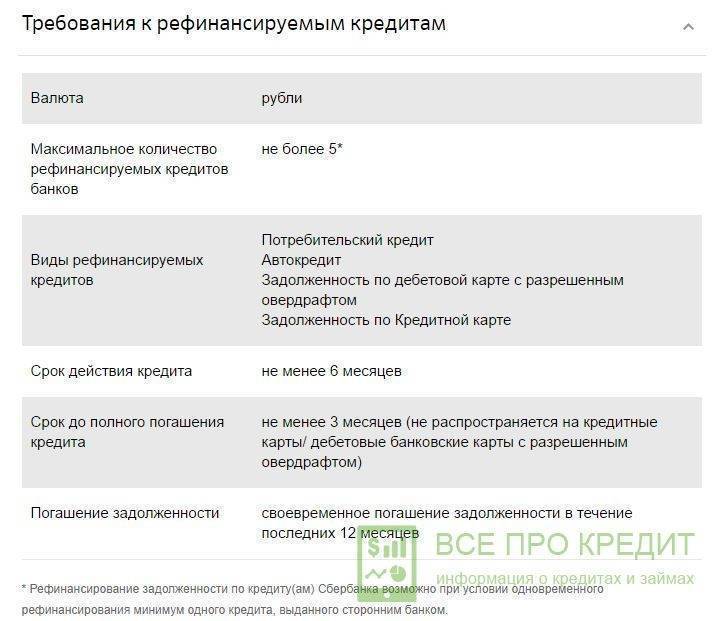

Консолидация всех имеющихся займов. Иными словами, за счет рефинансирования можно объединить в одни кредит несколько открытых договоров. Как правило, для погашения банки принимают до 5 кредитов. Это может быть потребительский заем, автокредит, товарный кредит и кредитные карты. После этого заемщик будет платить только один платеж, а не несколько, как было ранее.

Увеличить срок кредита. Из-за возникших сложностей можно прибегнуть к увеличению срока погашения займа, тем самым уменьшив ежемесячную выплату. Об этом также говорилось в первом пункте.

Также стоит отметить, что некоторые банки выдают не только средства на погашение текущего долга, но и выдают свободные деньги на личные неотложные нужды, что очень удобно.

Рефинансирование потребительского кредита

Рефинансирование кредита без справки о доходах, взятый на карту или наличными идеально подходит людям, желающим изменить условия текущего банковского долга на более лояльные. Перекредитование предусматривает получение без отказа определённой денежной суммы, которая необходима для погашения задолженности в другом финансовом учреждении. Рефинансирование потребительского кредита – столь же выгодное предложение, что и реструктуризация.

Обратите внимание! Рефинансирование автокредита (и прочие программы) становится возможным при отсутствии у физических лиц крупных задолженностей. Условия, предложенные разными банками, могут несколько различаться

Но у клиента всегда есть возможность найти выгодное предложение сторонних банков без подтверждения дохода при помощи специального кредитного калькулятора.

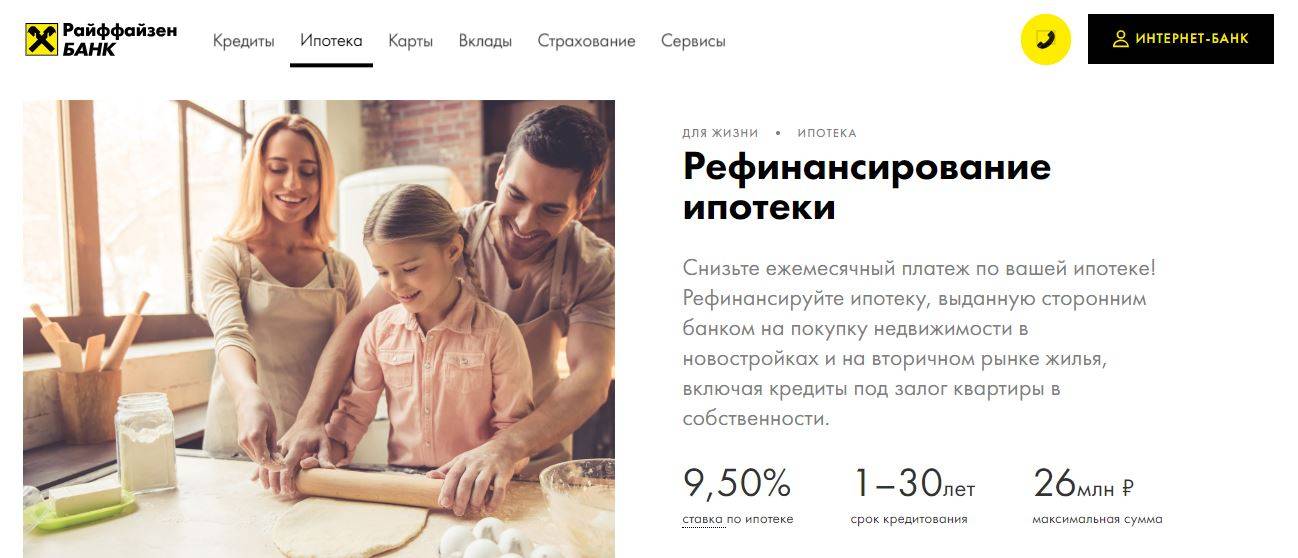

7 место. Рефинансирование (Райффайзенбанк)

7 место

Крупный международный банк австрийского происхождения. Он обладает одним из самых высоких рейтингов надежности в Европе. Райффайзенбанк подойдет для рефинансирования любых задолженностей. Для одобрения небольшой суммы подтверждать свою занятость не требуется. Также можно отметить снижение ставки со второго года – для этого нужно оформить страховку.

Условия

Банк снизит ставку со второго года, если вы оформите страховку.

Удобство

Нельзя рефинансировать несколько однотипных программ кредитования.

Оформление

Решение вы получите уже через три дня.

Надежность

Один из самых надежных банков по версии Forbes.

Доступность

Для оформления потребуется справка о доходах.

- Число рефинансируемых долгов до 5

- Типы рефинансируемых кредитов потребительские, автокредиты, ипотечные, кредитные карты

- Сумма кредитадо 2 000 000 рублей

- Срок кредитадо 60 месяцев

- Процентная ставкаот 7,99% годовых

- Требования к заемщикувозраст от 23 лет, регистрация на территории РФ, стационарный рабочий телефон

- Необходимые документызаявление, паспорт, трудовая книжка, подтверждение основного и дополнительного дохода любым способом

- Способ оформленияв отделении банка с онлайн-заявкой

- Сроки оформления1-3 дня

Преимущества

- Можно заказать выезд специалиста на дом

- Учитываются основной и дополнительный источники дохода

- Дополнительная сумма наличными на любые траты

Недостатки

- Сниженная ставка – со второго года и при наличии страховки

- Повышенная ставка при несвоевременном подтверждении цели

Подробнее

Как оформить перекредитование?

Каждый коммерческий банк предъявляет заемщикам свои условия перекредитования. Однако сама процедура может быть выполнена в двух видах:

- как внутреннее рефинансирование;

- как внешнее рефинансирование.

Несмотря на всю лояльность российских банков, при подаче заявления заемщик может получить отказ в перекредитовании кредита под меньший процент. Основаниями для этого могут стать следующие условия:

- изначально низкая процентная ставка по переоформляемому кредиту;

- кредитная история заемщика претерпела негативные изменения, появились просрочки.

Важным фактором, при которым перекредитование потребительских кредитов в Москве и другом городе России может быть произведено, является наличие выгоды, получаемой банком в случае успешного переоформления. Ни одна коммерческая организация не станет работать себе в убыток даже с целью привлечения и сохранения клиентов.

Если перекредитование в текущем банке оказалось невозможным, и клиент получил отказ, он имеет право подать заявление перекредитацию кредита в другом банке. Для этого потребуется написать заявление по форме нового кредитного учреждения, а также приготовить пакет документов, перечень которых также будет предоставлен банком. Как правило, он включает в себя:

- документы по прошлому кредиту;

- паспорт и/или иной документ, удостоверяющий личность;

- справки о доходах (по форме банка или 2-НДФЛ);

- копия трудовой книжки.

Этапы и порядок погашения при перекредитовании кредита выглядит следующим образом:

- Клиент подает документы, чтобы перекредитоваться в другом банке и оформляет соответствующий договор.

- Банк, в котором оформляется новый договор, выплачивает всю текущую задолженность за клиента другому банку.

- Клиент выплачивает кредит новому банку на предоставленных им условиях перекредитования.

О том, как оформить перекредитования в конкретном финансовом учреждении, необходимо узнавать непосредственно в офисе выбранного банка.

Как производится рефинансирование кредита с просроченной задолженностью

В целом, процесс рефинансирования кредитов с просроченной задолженностью, не отличается от общего порядка реализации такой процедуры. Включает в себя следующие основные этапы:

В первую очередь заемщику следует выбрать банк, ознакомиться с предлагаемыми программами рефинансирования, после чего направить туда соответствующую заявку. Как правило, это можно сделать прямо на официальном сайте.

Затем нужно оповестить своего текущего кредитора о желании перейти в другой банк

Важно понимать, что если он откажет, провести перекредитование не получится.

После получения предварительного согласия о проведении рефинансирования, необходимо собрать полный пакет документов (более подробно об его составе написано ниже) и отправить его в новый банк.

Сотрудники кредитного учреждения рассмотрят и проверят представленные бумаги, после чего будет вынесено окончательное решение о перекредитовании.

Если ответ будет положительным, то заемщика пригласят в офис банка для подписания договора о проведении рефинансирования.

В завершение, новый кредитор перечислит деньги в предыдущий банк для закрытия имеющейся задолженности в полном объеме.

Какие банки занимаются рефинансированием кредитов с просрочкой

Выше уже говорилось, что не каждое кредитное учреждение готово провести рефинансирование в отношении ссуды, по которой есть просрочка. Однако некоторые кредиторы все же идут на это. В качестве примера можно перечислить следующие российские организации:

- ПАО «Росбанк»,

- ПАО «Уралсиб»,

- АО «Газпромбанк»,

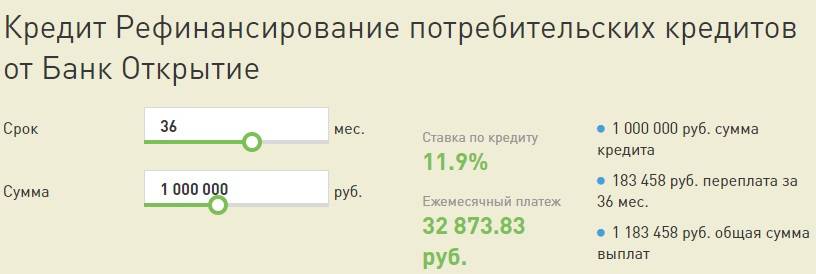

- «ФК Открытие»,

- «Альфа-Банк»,

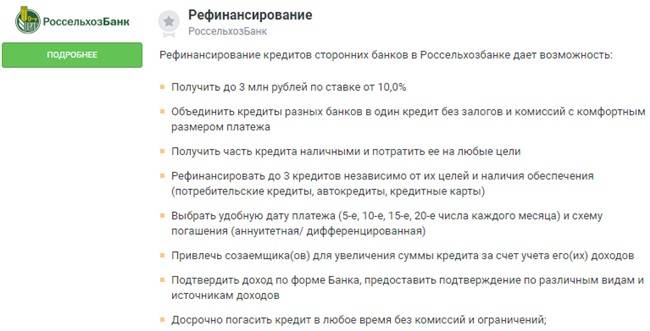

- «Россельхозбанк» и другие.

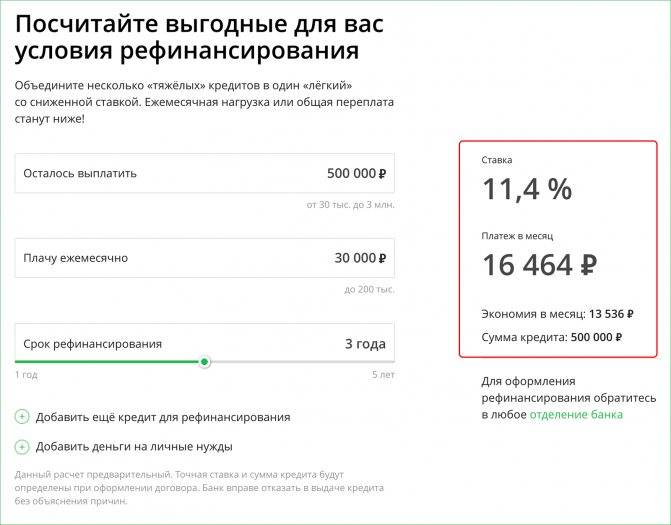

Рефинансирование кредитов под самый низкий процент

Как известно, для заемщиков одной из главных причин для перехода в другой банк является перспектива выплачивать оставшуюся сумма долга по более низкому проценту

Однако важно понимать, что далеко не в каждом случае имеет смысл проводить рефинансирование существующей ссуды. Для этого должен быть соблюден ряд условий

Так, понижение ставки на 1% не является весомым основанием для перекредитования. По мнению многих экспертов для того, чтобы рефинансирование было действительно выгодным, разница между старой и новой ставкой должна быть минимум 2%. Только в этом случае такая процедура будет иметь смысл. Связано с этом с тем, что при переходе к другому кредитору неизбежно возникнут дополнительные траты в виде комиссий, расходов на сбор справок и т.д.

Кроме того, большую роль играет период времени, который остался до закрытия ссуды. Если это 1-2 года, то в таком случае также нет смысла оформлять рефинансирование. Дело в том, что большую часть процентов заемщики выплачивают в первые несколько лет после оформления кредита (при аннуитетной схеме погашения). В последние же годы закрывается основной долг по кредиту.

Необходимые документы для рефинансирования кредита

Стандартный пакет бумаг при проведении рефинансирования кредита включает в себя следующие основные документы:

- заполненное заявление-анкета о проведении перекредитования (в большинстве случаев требуется заполнить заранее подготовленную банком форму),

- удостоверение личности заемщика (обычно это российский паспорт),

- второй документ заявителя на выбор (например, водительские права, заграничный паспорт, СНИЛС и т.д.),

- документы, подтверждающие доход заемщика и трудовую занятость (форма 2-НДФЛ или справка по шаблону банка),

- копия договора, заключенного с предыдущим кредитным учреждением,

- справка от старого кредитора об оставшейся сумме задолженности.

Приведённый перечень не является исчерпывающим. Некоторые банки по своему усмотрению могут запрашивать дополнительные документы.

Таким образом, осуществление рефинансирования ссуды, по которой была допущена просрочка, в отдельных случаях допускается. Однако не все кредиторы готовы обслуживать такого заемщика, а если и соглашаются на это, то зачастую выдвигают более жесткие требования и условия. Кроме того, должник также может столкнуться с другими весьма неприятными последствиями. Поэтому настоятельно не рекомендуется нарушать сроки внесения ежемесячных платежей по кредиту.

СКБ-банк — Рефинансирование кредита

- Ставка — от 6.1% до 18.6% годовых

- Сумма — от 51 000 до 1 500 000 руб.

- Возраст — от 23 до 70 лет

- Рассмотрение — от 5 минут

- Срок — от 1 года до 5 лет

В СКБ-банке можно рефинансировать до трех кредитов и займов, полученных в других финансовых учреждениях. При этом каждый из них в отдельности должен превышать минимальную сумму 51 000 рублей или соответствовать ей.

Процентная ставка, как и в большинстве случаев, находится в достаточно большом диапазоне и определяется индивидуально для каждого заемщика. Один из способов получить более низкий процент — подать заявку на рефинансирование онлайн. За это положена скидка по кредиту в 1 процентный пункт.

Заключение + видео по теме

В последнее время популярность рефинансирования в России непрерывно растёт. Многие граждане оформляли займы в период кризиса по очень высоким ставкам. Сегодня же на фоне сокращения Центральным банком ключевой ставки наблюдается снижение↓ процентов и по кредитам.

В такой ситуации вполне естественно желание граждан сделать условия обслуживания своих обязательств более выгодными. С этой целью можно воспользоваться рефинансированием кредитов.

Перекредитование помогает не только сократить↓ ставку, но и снизить↓ размер платежей и переплату. Итогом становится улучшение финансового благополучия.

В завершение посмотрите видеоролик о том, зачем рефинансирование займов нужно банку и в чём его выгода:

На этом у нас всё, но команда сайта «РичПро.ru» не прощается с вами!

- Об авторе

Сергей Конюшенко

Главный редактор , moycapital.com

Уже более 15 лет я являюсь финансовым аналитиком крупных компаний. Финансы, инвестиции, ведение бюджета – это моя профессиональная деятельность и теперь каждый может пользоваться моими советами для улучшения своего будущего.