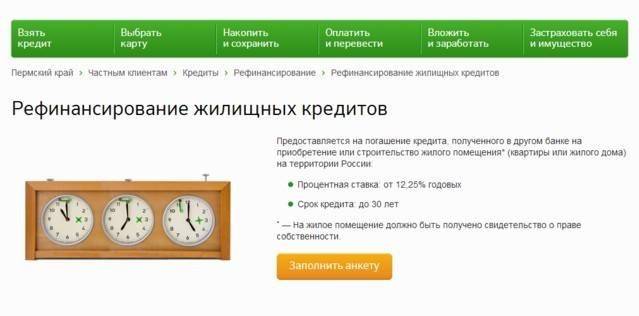

Как сделать рефинансирование ипотеки в Сбербанке

Требования к Вашим кредитам

- У вас должны быть всегда вовремя оплаченные взносы, то есть никаких просрочек, хотя бы последние 12 месяцев.

- Ваша ипотека, должна была быть выдана хотя бы полгода назад.

- Кредитование продлится еще минимум три месяца.

- Отделение Сбербанка и банка, где оформлялось кредитование, должны находиться в одном населенном пункте.

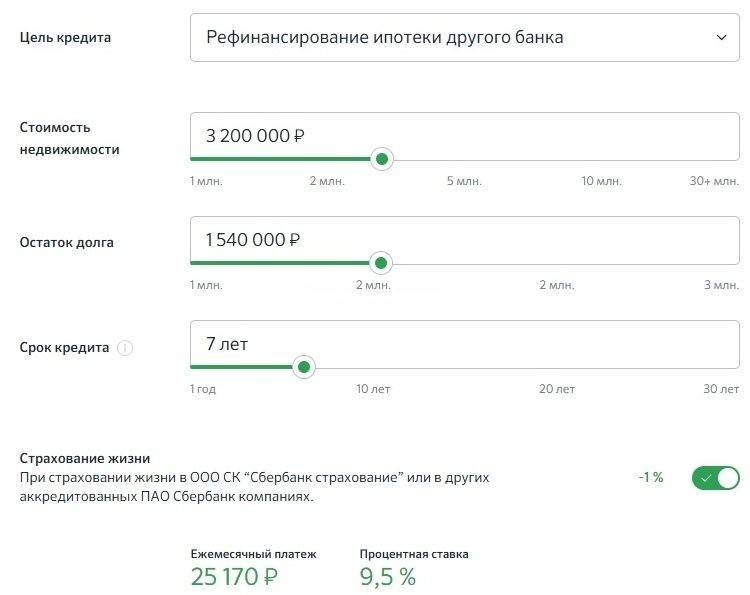

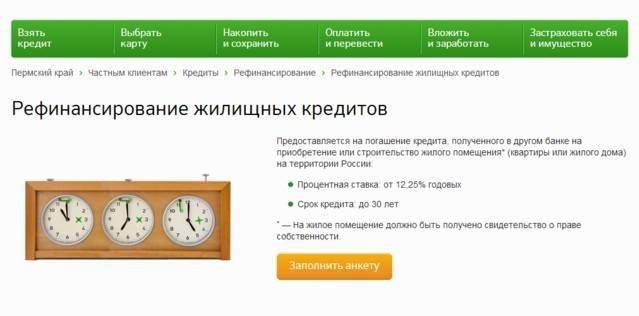

При рассмотрении услуги рефинансирование ипотеки в сбербанке процентная ставка является одним из основных критериев. Это связано в первую очередь с тем, что от нее зависит ваша выгода.

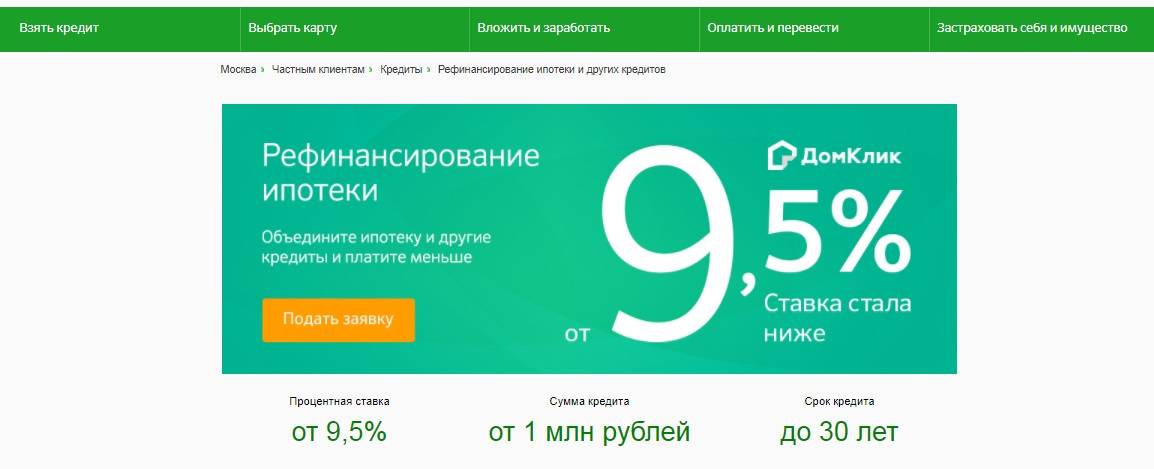

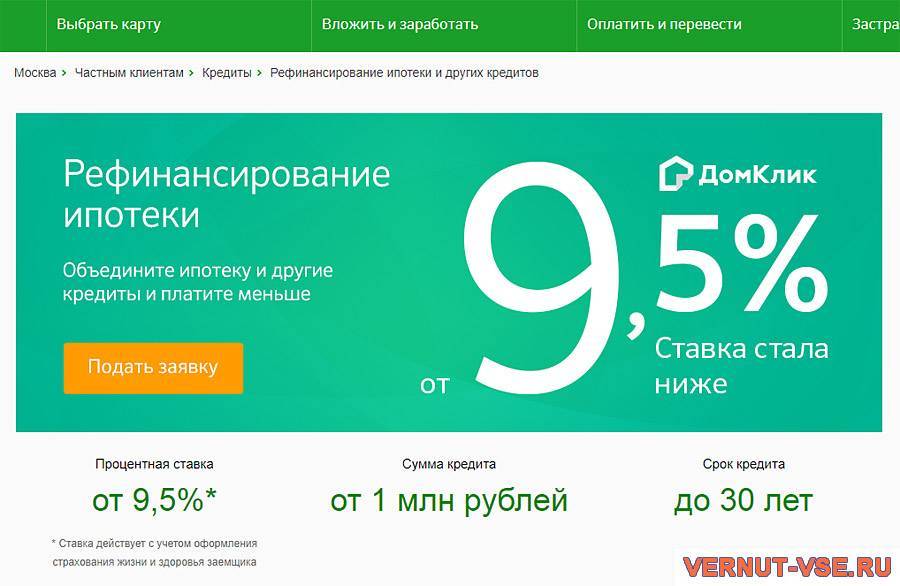

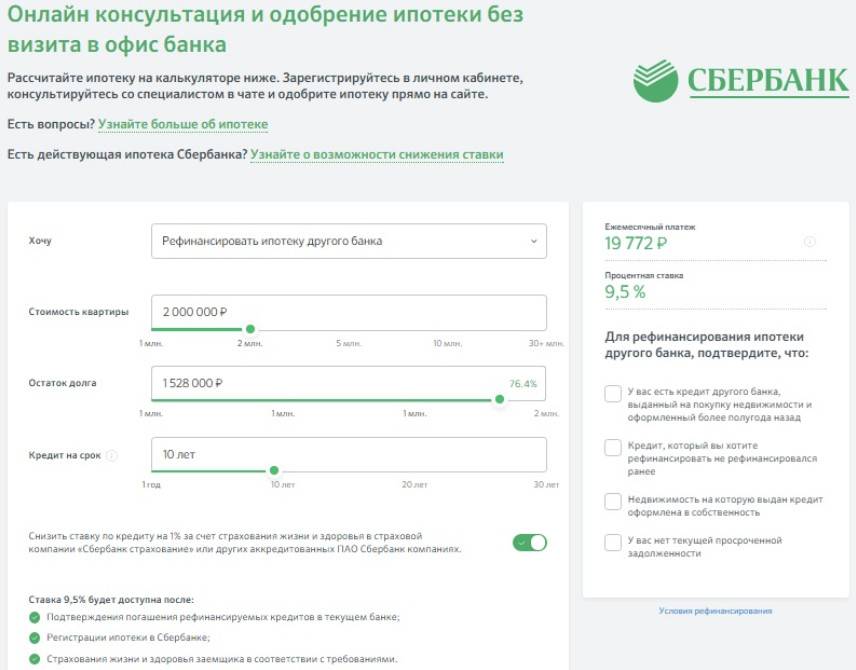

Если идет речь о таком банке, как Сбербанк, ставка рефинансирования ипотеки зависит также от того, используете ли вы совместную программу для объединения нескольких кредитов. Ведь при этом процент уже не будет 9,5. Если говорить о том, какой будет ставка рефинансирования (ипотека: сбербанк), в данном случае она составит 10%. И это еще не все варианты.

Нюансы

Отказ от страхования

На один процент вырастает ставка рефинансирования ипотека Сбербанка в том случае, если вы решили отказаться от страхования. Однако стоит напомнить, что в этом случае возникает риск отказа в предоставлении услуги. Также ставка рефинансирования ипотеки в Сбербанке сегодня увеличивается на 1% на тот самый период, пока вы закрываете жилищное кредитование в другом банке.

После завершения этого процесса, проценты снова станут прежними. Мы еще не упоминали о том, что ставка по рефинансированию ипотеки на сегодня в сбербанке индексируется на 1% в том случае, пока идет процесс подтверждения прочих кредитов, которые вы рефинансируете вместе с ипотекой. Таким образом, мы получаем немного отличные цифры от тех, о которых говорят сотрудники банка. Получается, что сбербанк ставка рефинансирования ипотеки на сегодня варьируется от 9,5 до 13 процентов.

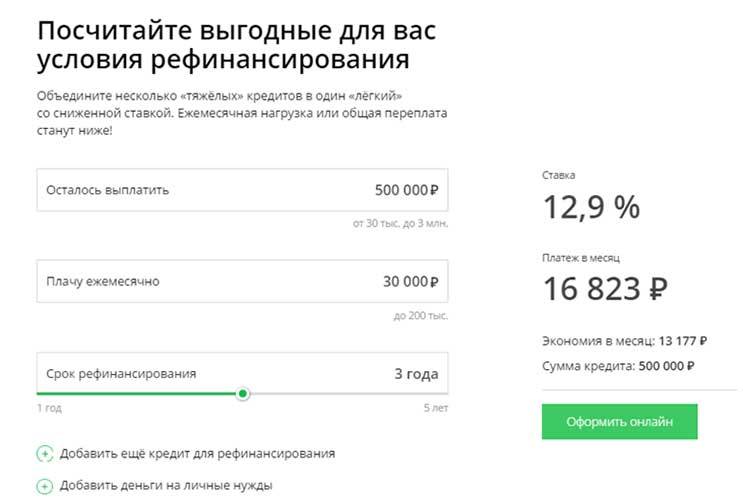

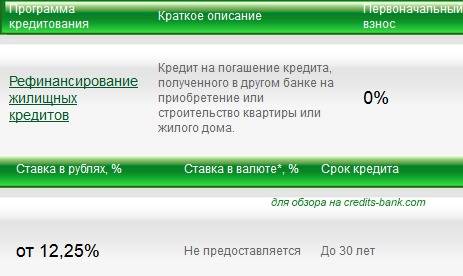

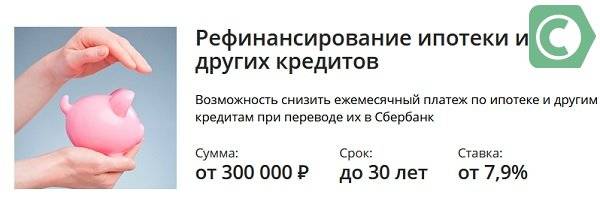

Сумма при услуге рефинансирование ипотеки в своем банке Сбербанк

Наверное, ни для кого не секрет, что главная информация любого кредитования состоит в выдаваемом количестве денежных средств. Так рефинансирование ипотеки сбербанк для своих клиентов подготовил следующие критерии:

- Минимальная сумма — 500000 р.;

- Максимальная при ипотеке – р. При условии, что это не больше 80%стоимости жилья;

- р. – на закрытие других кредитов или карт.

Теперь вы знаете, что рефинансирование ипотеки сбербанк 2017 условия позволяют взять определенные суммы. И, исходя из этой информации, сможете рассчитать возможное финансирование. Далее давайте обсудим сам процесс прохождения рефинансирования. Что ж, приступим.

Подробное руководство к действию при оформлении рефинансирования ипотеки

Многие задаются вопросом, можно ли сделать рефинансирование ипотеки в Сбербанке ? И если да то, каким образом? При реализации услуги рефинансирование ипотеки для своих клиентов сбербанк разработал пошаговую инструкцию. Ее-то мы и рассмотрим ниже.

Для начала следует отметить, что весь процесс можно условно разделить на два важных момента, которые отражают рефинансирование ипотеки в сбербанке 2017 г. Речь идет о следующем:

- рассмотрение и одобрение заявки;

- выдача кредита.

Первый этап, или как подать на рефинансирование ипотеки в сбербанке

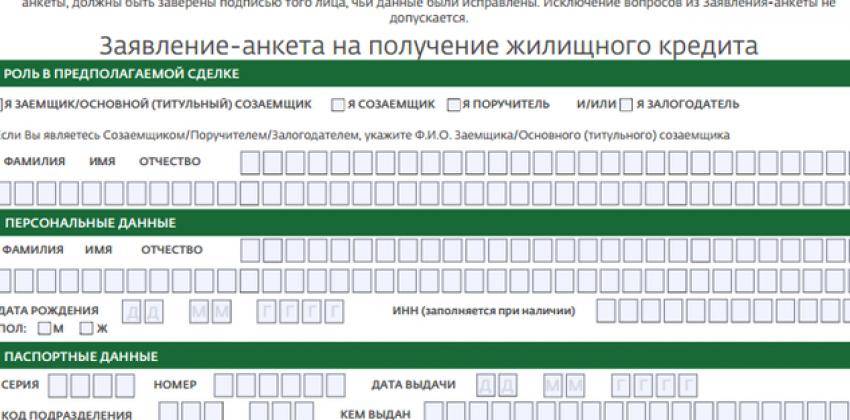

На данном этапе у многих возникают затруднения. Рефинансирование ипотеки в Сбербанке какие документы нужны? Это, наверное, самый распространенный из них. Мы уже писали подробный список, который вы можете перенести себе в ежедневник, чтобы ничего не забыть.

Далее следует главный этап нашего списка, с которого всегда начинался процесс сбербанк рефинансирование ипотеки других банков 2017. Речь идет о подаче заявке. Подготовив все необходимые документы, вы отправляетесь в отделение вашего банка или оставляете заявку онлайн.

Отдельно мы советуем просмотреть, какие документы на рефинансирование ипотеки в сбербанке 2017 были необходимы по объекту недвижимости. А мы приступаем к главному этапу перекредитования.

Услуга рефинансирования в Сбербанке

Условия рефинансирования в 2020 в Сбербанке будут выгодными для потенциальных клиентов в следующих случаях:

Когда потребуется погасить существующую задолженность, по выданному ранее кредиту другого банка России.

Когда клиенту важно несколько снизить общую ежемесячную сумму платежа по кредиту, что станет отличным решением для каждого заемщика.

В отдельных случаях может потребоваться заменить несколько отдельно взятых ранее кредитов, что обеспечивается посредством их общего объединения.

Если клиент решит все же воспользоваться услугой и заполучить в распоряжение кредит по рефинансированию, можно получить в Сбербанке услугу «одним махом» погасить порядка до пяти выданных ранее ссуд.

Советы заемщикам

- Итак, программа по рефинансированию – это отличный шанс получить кредит на более выгодных условиях. Но перед тем как его оформить, рассчитайте все затраты. Учитывайте каждый рубль. Если в результате смены кредитора вы выиграйте несколько тысяч, то игра не стоит свеч.

- В первую очередь изучите программу по рефинансированию в том учреждении, в котором у вас открыта зарплатная карта.

- Внимательно читайте кредитный договор. За низкой процентной ставкой могут скрываться различные «подводные камни». Например, высокие комиссии за предоставление займа или большие страховые выплаты.

- Будьте осторожны с выбором брокеров. Многие из них работают нечестно. Оплачивайте их услуги, только после того, как кредит выдан.

- Обязательно проконтролируйте процесс погашения своих действующих займов. После того как сделки будут закрыты, получите справки об отсутствии по ним задолженности.

Надеемся, что наши советы будут вам полезны и помогут оформить сделку на выгодных условиях.

Причины для отказа в рефинансировании

Сбербанк славится высокими требованиями к заемщикам, поэтому довольно часто отказывает потенциальным клиентам в рефинансировании. Как правило, причины отказа не разглашаются, но есть ряд основных. К примеру, если отказали в рефинансировании ипотечного кредита на этапе предварительной подачи заявки через интернет, причинами могут быть:

- Неверное заполнение анкеты;

- Несоответствие возрастным рамкам. Потенциальный заемщик младше 21 года или на момент полного погашения кредита ему будет более 75 лет;

- Плохая кредитная история. Она проверяется скоринговой программой на основании ФИО заемщика и паспортных данных, прописанных в анкете;

- Подача заявления на рефинансирование ипотеки, взятой в Сбербанке. По условиям программы можно перекредитовать лишь займ на жилье другого банка. Ипотека Сбербанка в этой же финансовой организации рефинансированию не подлежит. При возникновении сложностей, заемщик может подать заявление на реструктуризацию долга, что является отдельной программой;

- Подача заявления на рефинансирование ипотеки, оформленной с господдержкой. Согласно условиям предоставления государственной помощи при покупке жилья, молодые семьи не могут подать заявление на снижение ставки или изменение условий такого договора. Данная программа итак льготная и дополнительные послабления исключены.

Если отказали в рефинансировании ипотеки на этапе рассмотрения документов, причинами могут быть:

- Неполный пакет документов, представленный в банк для изучения личности заемщика и условий ипотеки, оформленной в другом банке;

- Наличие просрочек или задолженности у прошлого кредитора;

- Небольшая официальная зарплата. Сбербанк одобрит кредит только при условии, что сумма ежемесячного платежа не превышает 40% доходов заемщика. Выходом в этом случае может быть привлечение дополнительных созаемщиков. По условиям их может быть до 3-х человек.

- Неликвидность приобретенной в ипотеку недвижимости. Сбербанк одобрит рефинансирование кредита при условии, что на эти деньги были приобретены квартира / дом / гараж в хорошем состоянии (не аварийном). Если это ипотека на строящееся жилье, компания-застройщик должны иметь хорошую репутацию.

- Отказ от страхования жизни и здоровья. Конечно, данное условие не является обязательным, но если у банка итак есть сомнения в потенциальном клиенте, а он еще и от договора страхования отказывается, с высокой вероятностью деньги ему не предоставят.

Программа рефинансирования ипотеки в Сбербанке предполагает выгодные условия погашения долга у прошлого кредитора и привлекательную процентную ставку у нового

При этом заемщику важно быть платежеспособным лицом и не иметь просрочек и долгов у прошлого кредитора

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Пошаговая процедура рефинансирования

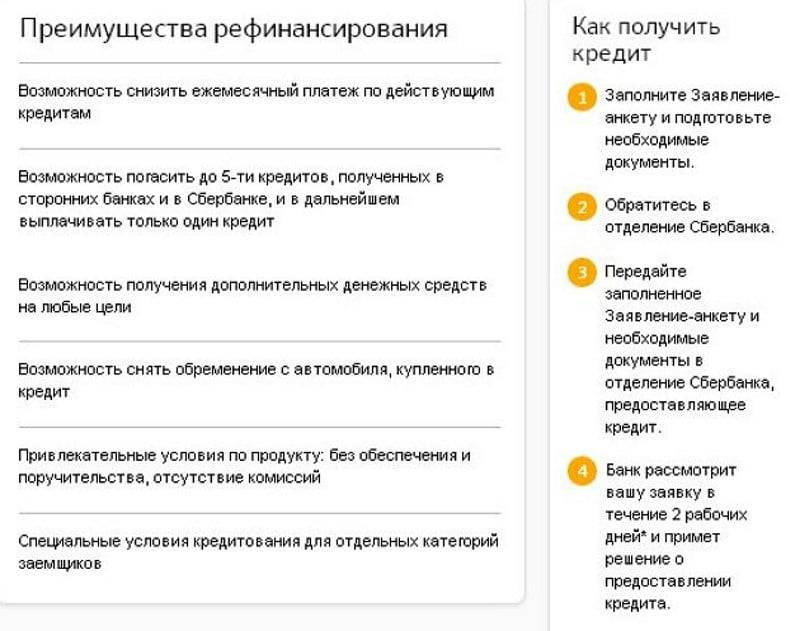

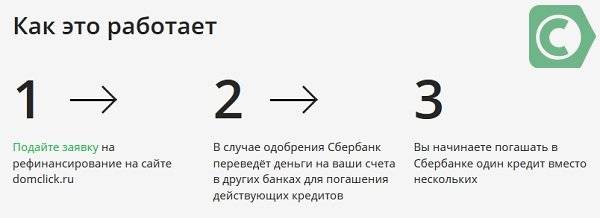

Первым шагом на пути к получению денег для потенциального заемщика становится обращение в местное отделение Сбербанка в кредитный отдел. Туда необходимо представить документы, перечень которых изложен выше, а также заполненную заявку-анкету. Далее необходимо дождаться ответа.

Пройти данный этап можно самостоятельно, а можно поручить юристу или иному доверенному лицу. На первом собеседовании «трудных» вопросов не будет. У соискателя примут документы и сообщат, когда и как будет дан официальный ответ.

Одобрение заявки и залога

Процедура рассмотрения и одобрения заявки на рефинансирование ипотеки в Сбербанке, а также залога по ней, выглядит следующим образом:

- В ходе первичного собеседования клиент уточняет перечень необходимых для рассмотрения заявки документов, сообщает о своих финансовых возможностях, располагаемом объекте недвижимости для залога.

- Служащий банка принимает документы и заявление.

- В среднем каждая заявка изучается руководством в течение 2-4 дней.

- Клиенту сообщается решение (и положительное, и отрицательное). Назначается дата следующего собеседования, куда необходимо принести с собой документы по залогу. Обычно на это отводиться срок до 2 месяцев.

- Клиент передает в банк документы по залогу для их сверки. Каждый документ тщательно проверяется, на все уходит около 5 дней.

- Если залогом по новому займу выступает ранее уже заложенный объект недвижимости, то происходит снятие с него обременения и регистрация нового залога. Если же залог – это новый и свободный от обременений объект, то на него регистрируется ипотека.

- Проводится сделка. По договоренности она может быть проведена до регистрации залога или после.

Если после всей проделанной работы клиент получает отказ, то он может быть мотивированным и немотивированным. Если причина указана, то после ее устранения, можно попытаться подать заявку вновь.

При немотивированном отказе обычно спорить бесполезно, чаще всего речь идет о неблагополучной кредитной истории или подозрении (уверенности) руководства банка в мошенничестве.

Выдача кредита и ставка

После того, как сделка проведена (подписан сторонами договор рефинансирования), деньги переводятся на счет тех кредитных организаций, долги перед которыми клиент погашает. Стандартный срок перечисления – до 30 дней с момента подписания договора.

Проценты определяются индивидуально с учетом целого ряда факторов. Из таблицы на сайте можно узнать нижнюю границу ставок, но точное значение у каждого клиента будет своим.

Наибольшее значение имеют:

- Пропорция суммы займа к ценности залога.

- Срок возврата ссуды.

- Условия рефинансирования (число объединяемых кредитов, их целевое назначение).

Сумма нового кредита, размер ежемесячного платежа, процентная ставка, условия досрочного погашения и другие важнейшие нюансы обязательно указываются в новом ипотечном договоре. Только после его полного погашения недвижимость будет освобождена от залога. И залог, и освобождение от него регистрируются в Росреестре. Госпошлину за эти действия оплачивает клиент.

Нужна ли помощь кредитного брокера?

Следует отметить, что процедура оформления кредита на рефинансирование жилищного кредита довольно сложная и требует много времени.

Во-первых, нужно собрать много документов, сделать оценку недвижимости, получить справки из ЖЭКа.

Во-вторых, людям, которые не имеют высшего образования, будет сложно определить целесообразность данной операции и полученную выгоду. В этой ситуации необходима профессиональная консультация кредитного брокера.

Он поможет собрать все бумаги для сделки, а также подберет для клиента самую выгодную программу рефинансирования. Станет для него личным финансовым консультантом.

Какие документы нужно предоставить

Любая финансовая организация строго проверяет достоверность бумаг, поданных клиентом. Чтобы получить рефинансирование ипотеки в Сбербанке в 2019 году, необходимо предоставить следующий перечень документов:

- анкету (ее можно заполнить в офисе или на сайте организации онлайн);

- копию паспорта (все страницы) с отметкой о регистрации в том регионе, где вы планируете получить рефинансирование ипотеки в Сбербанке;

- копию действующего ипотечного договора с графиком совершенных выплат;

Если вы не являетесь зарплатным клиентом, необходимы дополнительные справки:

- справка НДФЛ−2 (или по форме банка);

- копию трудовой книжки, заверенную работодателем.

Также могут понадобиться справки о наличии остаточных средств и отсутствии задолженности. Если рефинансирование в Сбербанке одобрено, в течение 90 дней нужно будет передать документы о праве собственности на недвижимость, которую вы приобретаете по ипотеке. Также понадобится выписка из ЕГРН и техпаспорт. Если есть созаемщик – необходимо его письменное согласие, заверенное нотариусом.

При выполнении требования банка и одобрении заявки (проверка документов занимает порядка недели), будет составлен договор. После его подписания средства будут автоматически переведены в счет погашения действующего кредита. Далее вы сможете приступить к выплате ипотеки в Сбербанке в 2019 году.

Условия

Клиенту, желающему перекредитоваться, на дату обращения в Сбербанк должно исполниться 21 год, а на дату окончательной выплаты займа – он должен быть не старше 65 лет.

Стать участником программы рефинансирования могут люди, работающие на своем нынешнем трудовом месте не менее 3 месяцев и работать в общей сложности не менее 1 года на протяжении последних 5 лет.

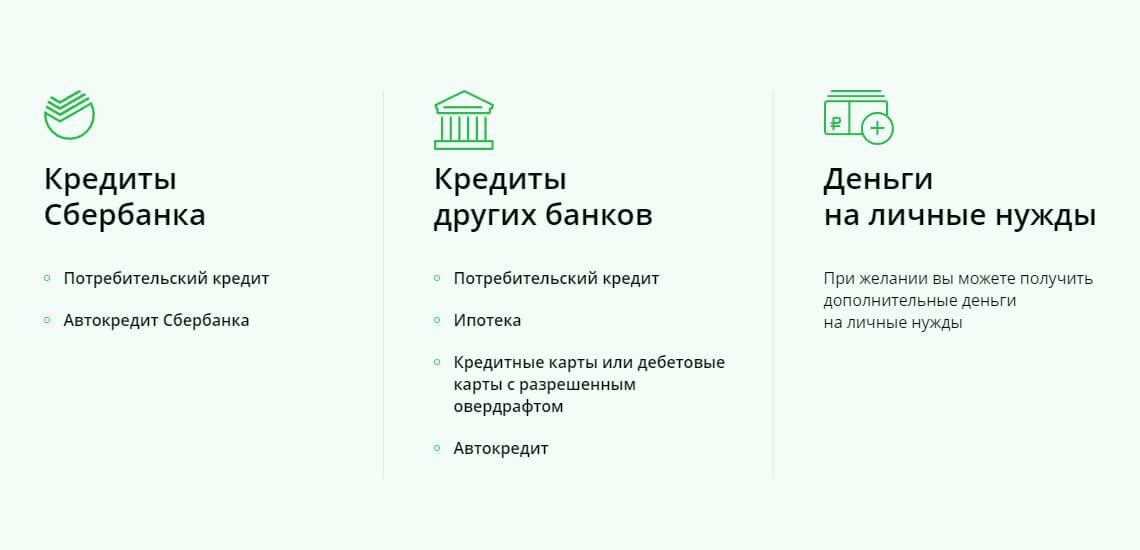

Рефинансирование в Сбербанке можно использовать для того, чтобы закрыть до 5 кредитов, полученных в других финансовых учреждениях. Этой программой можно воспользоваться для перекредитования автокредитов, ипотек, овердрафтов, задолженностей, возникших по кредитным картам.

- К займам, которые могут быть закрыты, также предъявляется ряд требований:

- Кредит должен быть оформлен на период от 6 месяцев;

- До полного погашения задолженности должно оставаться как минимум 3 месяца;

- По данному кредиту не должно существовать задолженностей в течение последнего года погашения, либо в течение всего срока, на который кредит оформлен.

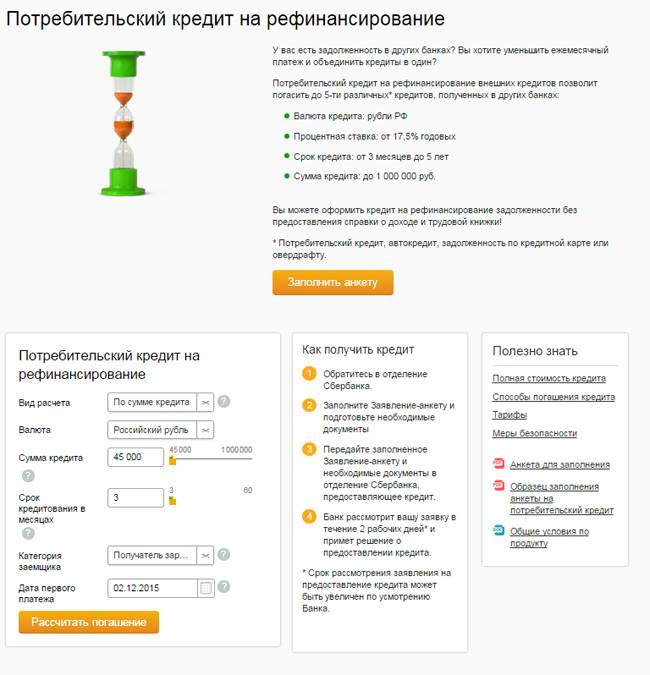

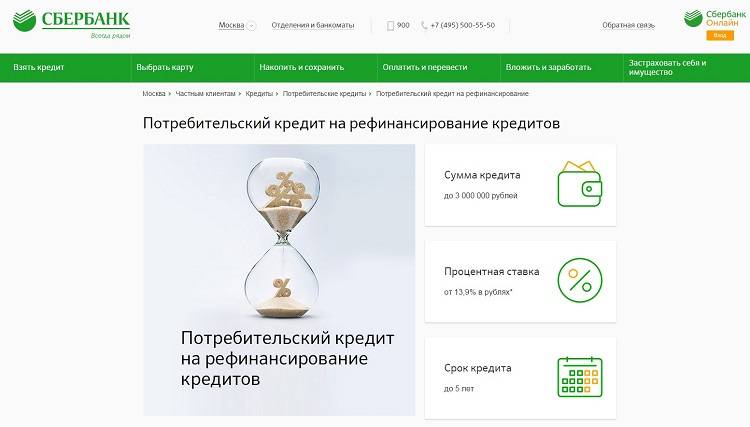

Кредит Сбербанка на рефинансирование займов, оформленных в других финансовых учреждениях, ежемесячно погашается равными частями. Срок возвращения может варьироваться от 3 месяцев до 5 лет. Предельно возможная сумма кредита – 3 млн. рублей.

Комиссия за несвоевременную или пропущенную оплату – 20% годовых за каждый просроченный день.

Для удобства Сбербанк предусмотрел возможность досрочного погашения рефинансирования. Для этого нужно подать заявление в банк, рассчитать остаток по рефинансированию и внести сумму. Досрочное погашение в Сбербанке может быть полным или частичным.

Суть ипотечного перекредитования

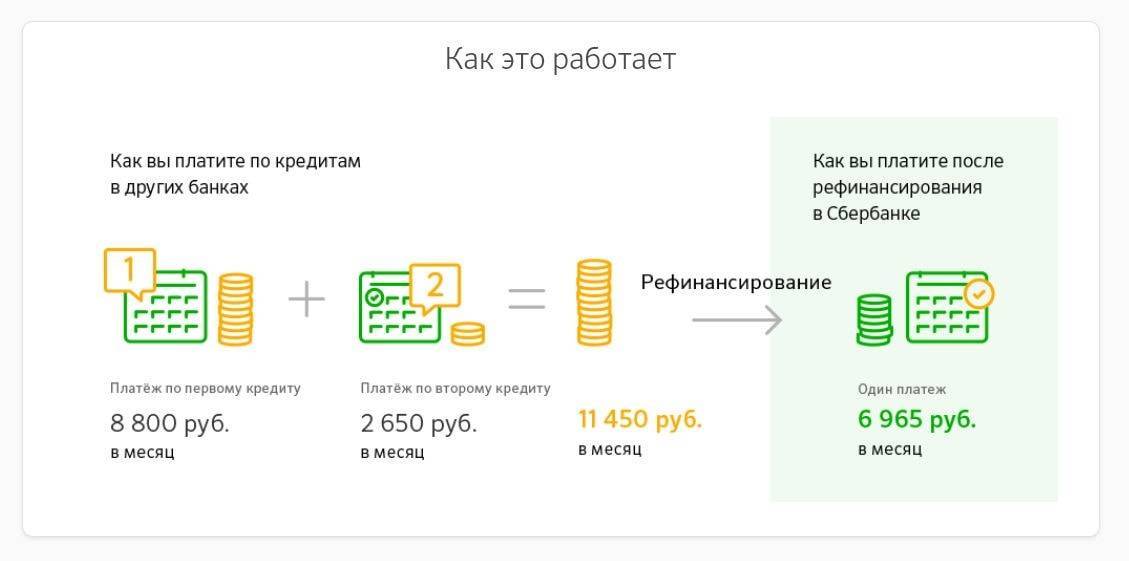

Суть рефинансирования ипотеки практически ничем не отличается от перекредитования стандартных потребительских ссуд. Консолидация позволяет объединить жилищный займ с другими видами кредита, снизить месячный взнос и установить одну отчетную дату. Более того, можно дополнительно взять энную сумму на личные цели, и все это – под сниженную процентную ставку. Происходит пересмотр долговых обязательств на весьма выгодных условиях.

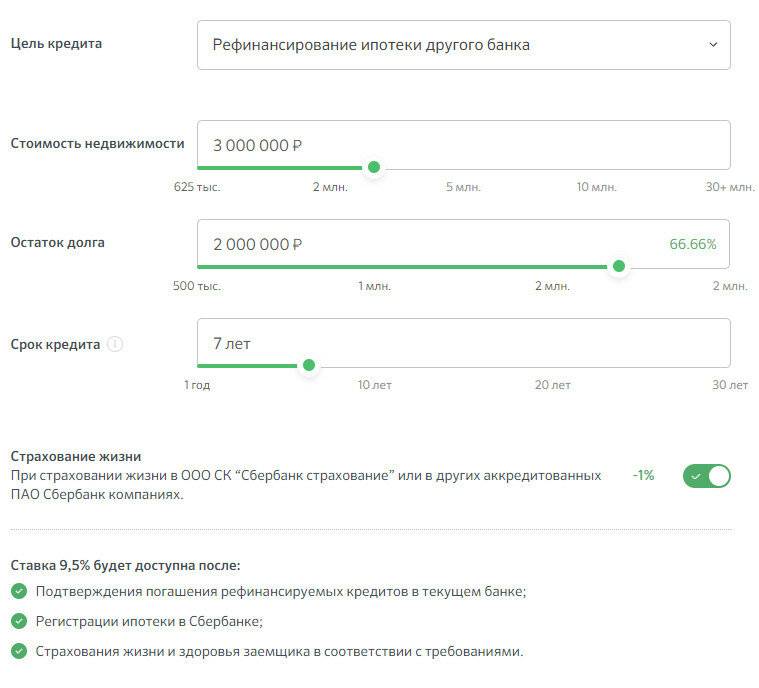

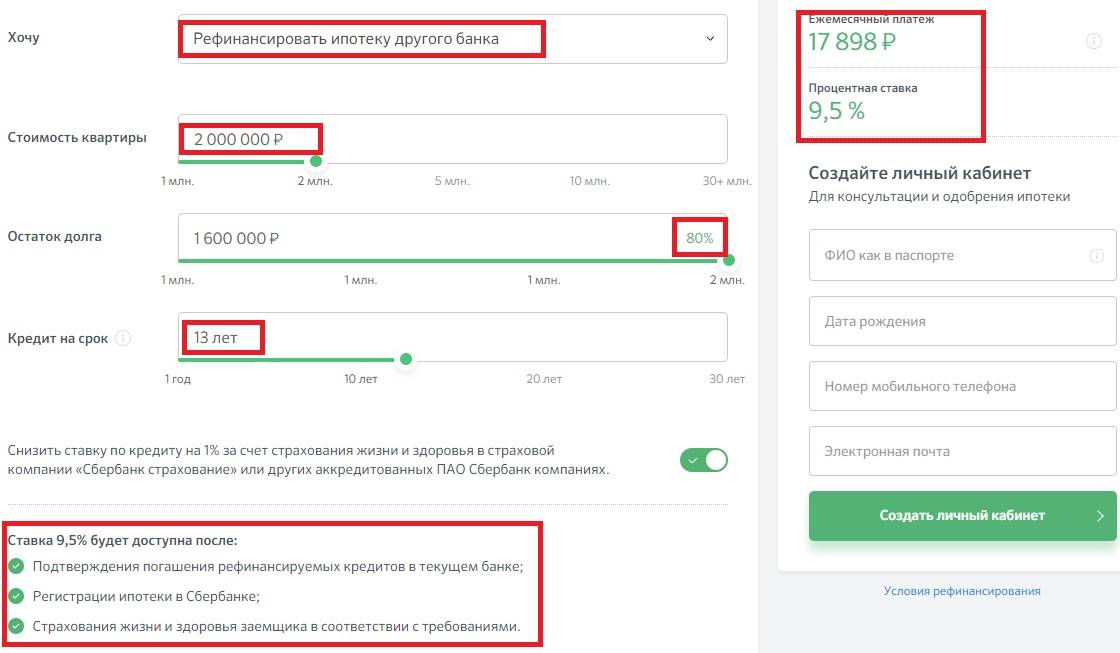

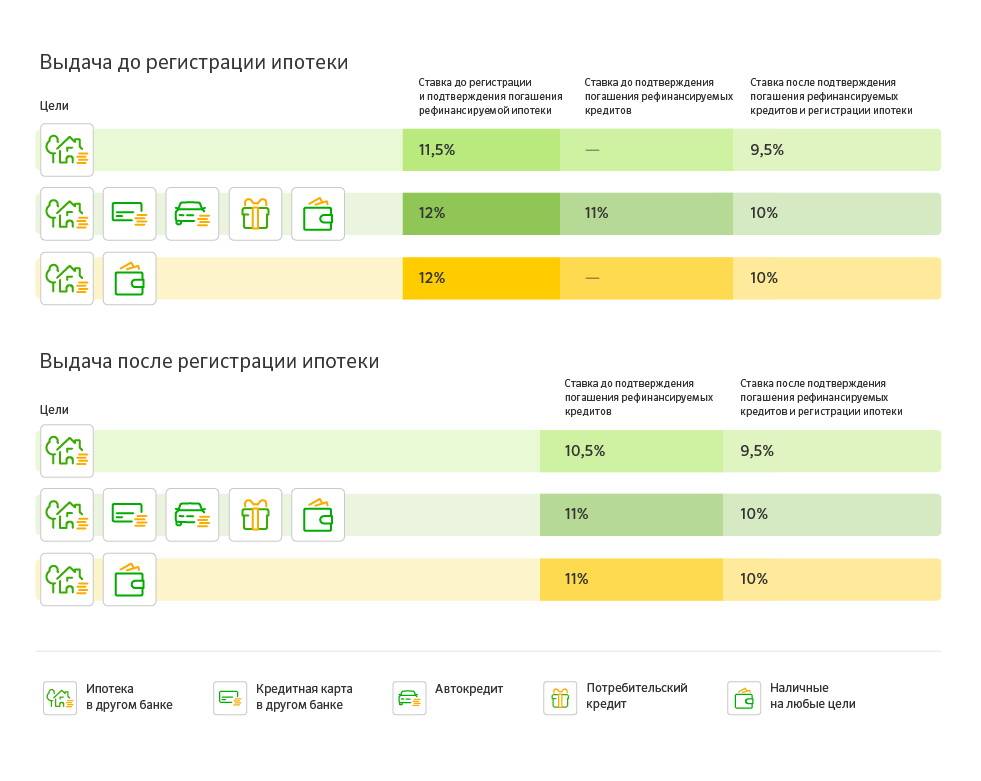

- Ставка от 9,9% до 12,4%. Минимальные годовые действуют, если подтвердить погашение кредитных линий документами и зарегистрировать ипотеку до выдачи денег. Если с жилищным объединяются потребительский займ, автокредит или подается заявка на увеличение лимита для собственных нужд, процент повысится до 10,4%. Максимальный тариф предусматривается до регистрации и подтверждения ипотечного кредита.

- Лимит от 300 тыс. до 7 млн. Предел устанавливается индивидуально в зависимости от стоимости приобретаемой квартиры и остатка долга, а также цели первичного кредитования. Так, максимум не превысит 80% от рыночной цены недвижимости, сумму основной задолженности вместе с процентной переплатой и деньгами, выданных на руки. Предусматриваются лимиты и на тип кредита: 7 млн. для ипотеки, 1,5 млн. для потребительских ссуд и 1 млн. средств на личные цели.

- Срок погашения в пределах 1-30 лет.

- Комиссии не предусматриваются.

- Необходимость залога.

- Добровольное подписание страхового договора.

Сбербанк разрешает одновременно рефинансировать один жилищный займ, предоставленный для приобретения, строительства или улучшения жилого объекта или недвижимости. К нему можно добавить еще до пяти других кредитов. В их числе как потребительские ссуды, так и кредитные карты, выданные в самом ФКУ и/или сторонних банках.

Часто задаваемые вопросы (FAQ) по рефинансированию

Рост популярности рефинансирования кредитов привёл к тому, что у многих заёмщиков возникают вопросы об особенностях этой процедуры. Чтобы вы не тратили время в поисках дополнительной информации, мы отвечаем на самые популярные из них.

Перечень документов для рефинансирования займа, оформленного в другой кредитной организации, в большинстве банков содержит справку о доходах. На усмотрение кредитора она может оформляться как по традиционной форме – 2-НДФЛ, так и по форме банка.

Тем не менее, некоторые банки предлагают физическим лицам произвести рефинансирование, не подтверждая свой доход.

Более того, рефинансировать займ, вообще не сообщив банку размер своего дохода, не получится. В заявке на перекредитование в обязательном порядке указывается информация о размере дохода, а также о работодателе и занимаемой должности. Несмотря на отсутствие необходимости подтверждать эти сведения документально, они используются при рассмотрении заявки.

Вопрос 2. Что такое рефинансирование кредита под залог недвижимости?

Перекредитование под залог недвижимости по своей сути является обычным рефинансированием при условии участия в сделке залога.

Такая схема может быть использована для вывода из-под обременения объекта, купленного в ипотеку с заменой его на другой. Это может понадобиться, когда залоговую недвижимость необходимо продать.

Перекредитование под залог недвижимости

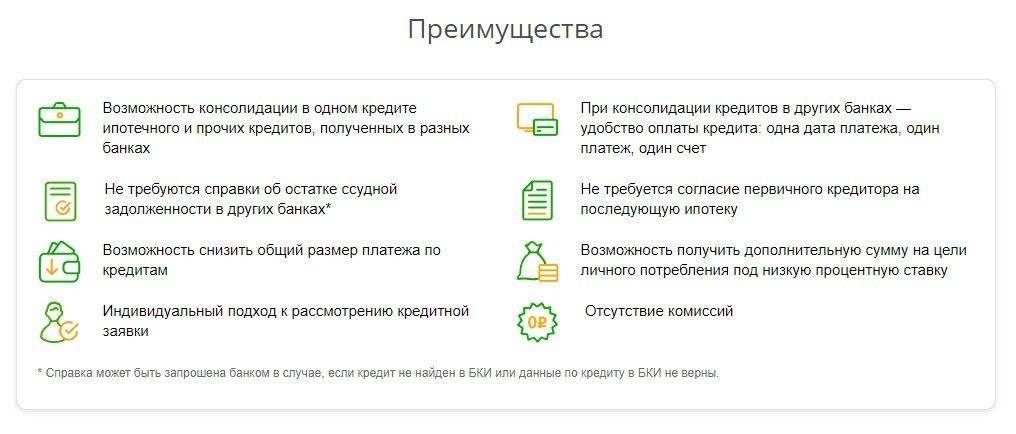

Рефинансирование под залог недвижимости имеет следующие преимущества:

- позволяет заёмщику рассчитывать на гораздо большую↑ сумму займа. Можно объединить несколько потребительских кредитов по размерам сравнимым с ипотекой;

- позволяет значительно увеличить↑ вероятность одобрения заявки.

При этом зачастую для банка не имеет значения, куда будут направлены полученные средства – на погашение текущих кредитов или иные цели. Залог при этом выступает своего рода гарантом. В случае отказа заёмщика от оплаты банк реализует полученное в обеспечение имущество и вернёт свои деньги.

Специалисты предупреждают: получить положительное решение по заявке на рефинансирование при наличии просроченной задолженности практически невозможно. Это связано с высоким риском кредитования таких заёмщиков.

Однако в некоторых случаях банк, в котором оформлен просроченный займ, идёт заёмщику на встречу. Если в продуктовой линейке кредитора есть предложение о рефинансировании, он может согласиться предоставить его своему клиенту. Но следует быть готовым к тому, что банк может потребовать дополнительное обеспечение – поручителя или залог.

На самом деле рефинансирование в первую очередь предназначено не для решения проблем с просроченной задолженностью, а для улучшения условий выплат

Если же платить займ нечем, стоит обратить внимание на другие возможности – реструктуризацию кредита или признание банкротом

Вопрос 4. Как подать заявку на рефинансирование кредитов?

Оформить и подать заявку на перекредитование можно, обратившись в офис банка, где планируется провести процедуру, или, посетив его сайт.

Для предварительного рассмотрения достаточно указать основные сведения:

- фамилию, имя и отчество;

- паспортные данные;

- адреса прописки и проживания;

- контактные данные – номера телефонов;

- запрашиваемую сумму займа.

В случае подачи онлайн-заявки на рефинансирование кредита получаемое по ней решение будет предварительным. То есть одобрение не гарантирует оформление кредитного договора.

Для дальнейшего рассмотрения необходимо предоставить в банк необходимые документы. Только после их анализа будет вынесено окончательное решение.

Вопрос 5. Как рассчитать рефинансирование кредита?

Чтобы убедиться, что рефинансирование окажется действительно выгодным, важно перед оформлением договора рассчитать основные параметры процедуры. Вручную сделать это практически невозможно

Сегодня их выбор в интернете довольно обширен. Но принцип действия практически одинаковый: достаточно ввести в поля основные параметры займа – ставку, размер и срок, чтобы буквально через минуту узнать, каковы будут размеры платежей и переплата.

Схемы перекредитования

Нелишним будет узнать, как проходит процедура рефинансирования в Сбербанке. В большинстве случаев переоформление договора происходит по стандартной схеме, но отдельные этапы изменяются в зависимости от количества объединяемых кредитов вместе с ипотекой. Общим для всех ипотечников станет следующий порядок:

- консультация;

- получение потенциальным заемщиком всех требуемых бумаг;

- прием заявки банком;

- одобрение перекредитования;

- сбор сопроводительной документации по объекту недвижимости;

- предоставление документов в кредитный отдел (в течение 60 дней);

- одобрение и назначение даты для сделки.

Дальше вариантов развития событий несколько. Если рефинансировать займ по ипотеке без дополнительных кредитов, то во время назначенного визита ипотечный договор подписывается и регистрируется в специальной базе. Далее выдаются средства, которые направляются на погашение имеющегося долга. После подтверждения перевода происходит снижение процентной ставки.

При перекредитовании ипотеки вместе с иными кредитами предоставляемые средства выдаются частями. Первый транш идет на погашение и получение закладной, после чего регистрируется жилищный заем и снижаются годовые. Потом – второй транш, окончательное закрытие сторонних линий и еще одно снижение процентов.

Когда вкупе с жилищным кредитом идет карта, схема упрощается: банк перечисляет необходимое количество средств, а клиент подтверждает все переводы и получает выгодный тариф.

Чаще всего процесс рефинансирование проходит индивидуально и подстраивается под возможности и желания клиента. Главное, не пренебрегать рекомендациями Сбербанка и помнить о сроках предоставления документов и подтверждения всех операций по перекредитованию.

Порядок проведения рефинансирования

Чтобы провести рефинансирование ипотеки, следует совершить ряд последовательных шагов.

- Посетить первоначального кредитора и узнать остаток по ссуде на момент ее реконструкции. Списание тела долга при ипотечном кредитовании существенно отличается от погашения потребительского кредита. Например, через 1/3 срока от начала выплат по ипотеке, тело займа будет погашено примерно на ¼. Поэтому остаток ипотеки, даже без процентов, будет значительно больше, чем рассчитывает должник.

- Обратиться за консультацией к сотруднику банка и оговорить условия и порядок вторичного кредитования недвижимого имущества. Обязательно просчитать на кредитном калькуляторе последствия перевода кредита в Сбербанк. Часто меньший, сниженный процент ставки не дает выгоды из-за непропорционального погашения тела ипотеки у предыдущего кредитора.

- При принятии положительного решения взять перечень необходимых документов для подачи заявки.

- Подготовить пакет документов.

- Попросить консультацию менеджера банка на предмет правильности оформления имеющихся бумаг.

- Заполнить заявку и подать ее вместе с пакетом документов в банк на рассмотрение.

- При принятии заявки, подготовить документы на залог.

- Предоставить банку залог.

- Оформить рефинансирование ипотеки – подписать договор.

Плюсы и минусы рефинансирования

Перекредитовать полученный ранее ипотечный займ под более низкий процент кажется очень заманчивым. Несомненно, это имеет свои плюсы.

- Подобный шаг поможет разгрузить семейный бюджет, уменьшив ежемесячный платёж по кредиту.

- При переводе ипотеки в Сбербанк для зарплатных клиентов появляется ряд преимуществ в виде экономии комиссий за перевод в сторонний банк.

- Снижается процент, установленный по ипотечному займу в некоторых случаях выходит экономия по их уплате.

- Появляется возможность соединить в общий займ несколько кредитных продуктов и вносить один платёж.

- Кроме очевидных плюсов от рефинансирования ипотеки в Сбербанке, нужно учитывать то, что не всегда подобное решение может благоприятно влиять на семейный бюджет.

- Несмотря на уменьшение процентной ставки, увеличение срока кредитования может повлечь повышение переплаты по кредиту в сравнении с прежними показателями.

- В случае совмещения с ипотекой других кредитных продуктов, нужно понимать, что при первоначальном графике платежей текущие ссуды закончатся раньше.

- Рефинансирование требует уплаты дополнительных услуг, сопутствующих процессу.

- Теряется возможность возмещения процентов и имущественного вычета.

Несмотря на это, перенесённая в Сбербанк ипотека позволяет сократить ежемесячный платёж на внушительную сумму. Благодаря этому такая услуга очень популярна. Тем не менее не каждый заёмщик может воспользоваться таким предложением.

Как рефинансировать ипотеку под 6 процентов?

Условия

Пользуются льготами заемщики, в семье которых произошло пополнение до конца 2022 года. Имеется в виду рождение второго и последующих детей. Субсидия предоставляется в случае рефинансирования займа, взятого в период с 01.01.2018 г. или перекредитуемого не ранее 01.09.2018 г. Под действие программы попадают квартиры в домах, введенных в эксплуатацию, а также в недостоях. В перечень прочих условий входит следующее:

- Первичная ссуда бралась на готовое или строящееся жилье.

- Максимальный срок возврата кредитных средств – 30 лет.

- Сумма задолженности определяется в зависимости от региона.

- Долевое участие не отменяет права воспользоваться рефинансированием.

- Минимальный первоначальный взнос при оформлении ипотеки – 20%.

- Обязательная страховка на случай утраты работоспособности.

При этом рассрочкой воспользоваться не получится. Сбербанк устанавливает лимит ипотечной суммы. Для Москвы и Санкт-Петербурга это 12 миллионов рублей, тогда как в других регионах – 3-6 млн. Есть категории лиц, не имеющих права пользоваться рефинансированием от Сбербанка. Услуга недоступна:

- иностранцам, не имеющим гражданства Российской Федерации;

- заемщикам, дети которых имеют гражданство других стран;

- семьям, где дети родились до 01.01 2018 или позже 31.12. 2022 г.;

- безработным или работающим менее полугода на одном месте;

- гражданам, взявшим ипотеку до 01.01.2018 или реформировавшим ее до 01.09.2018 г.;

- владельцам реструктурированных займов, пользовавшихся отсрочкой, «кредитными каникулами»;

- недобросовестным заемщикам, допустившим появление просрочек по платежам.

Участникам других соц. программ с первоначальным взносом менее 1/5 стоимости квартиры (например, «Молодая семья», «Военная ипотека» и др.) рефинансирование Сбербанка под 6% недоступна.

Алгоритм, действия заемщика

Процедура начинается с подачи заявки. Анкету выдадут в отделении Сбербанка, или скачайте ее на сайте. ДомКлик – специальный сервис для оформления рефинансирования, которым также разрешено пользоваться всем желающим. Пошаговый алгоритм такой:

- Заполните поля и графы анкеты согласно подсказкам.

- Перепроверьте правильность, отправьте запрос в Сбербанк.

- Соберите необходимые документы, дождитесь одобрения.

- Подпишите договор рефинансирования с новыми условиями.

Последний шаг предполагает личную явку в офис Сбербанка. При себе необходимо иметь оригинал паспорта, а также всю документацию. Перечень приведен выше. Не забудьте взять с собой свидетельство о рождении всех детей. Одобрение придет в СМС или на электронную почту, указанную в заявке. Для этого придется подождать от двух до пяти дней.

Полезные советы заемщикам

Дадим несколько рекомендаций, которые могут пригодиться ипотечным заемщикам, выбравшим рефинансирование в Сбербанке. Подать заявку на перекредитование можно только через полгода выплат по действующему займу, которые должны осуществляться своевременно и в полном объеме.

Выгоднее всего использовать рефинансирование ипотеки в Сбербанке в 2019 году со снижением процентной ставки. Чтобы процедура прошла без проволочек, советуем заранее согласовать с банком и подготовить пакет документов, в том числе и экземпляр договора действующего займа. В документах должны быть указаны сумма договора, срок выплат, величина процентной ставки, реквизиты финансовой организации, предоставившей жилищный займ.

Итак, чтобы получить ипотеки рефинансирование в Сбербанке, нужно своевременно подать необходимые документы, дождаться ответа банка, прибыть в офис для подписания договора. Если рефинансирование ипотеки потребует дополнительных бумаг, их необходимо оперативно подготовить и передать сотрудникам банка.

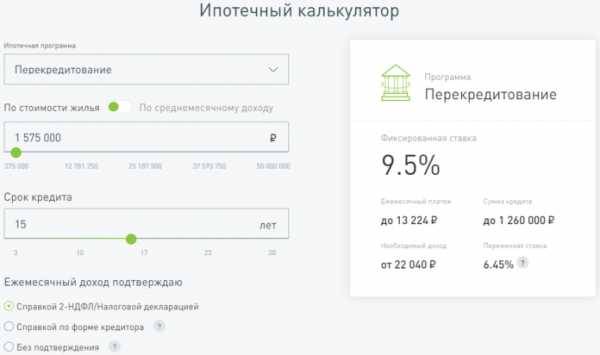

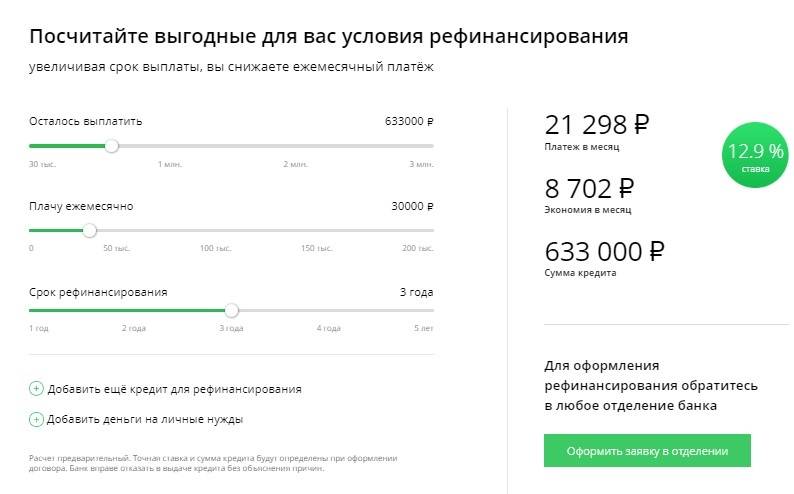

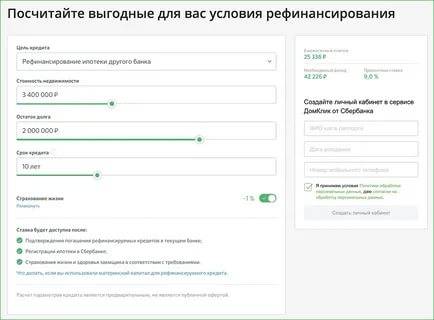

Посмотреть, как будет проходить выплата нового кредита, поможет онлайн-калькулятор Выберу.Ру. В параметрах вы можете задать сумму и срок рефинансирования (Сбербанк может назвать свои условия, поэтому расчеты являются предварительными) и посмотреть, как будут распределены платежи по месяцам. Программа покажет сумму каждой выплаты и итоговую стоимость займа в рублях и процентах. Таким образом вы сможете оценить свои финансовые возможности и выгоду от рефинансирования.

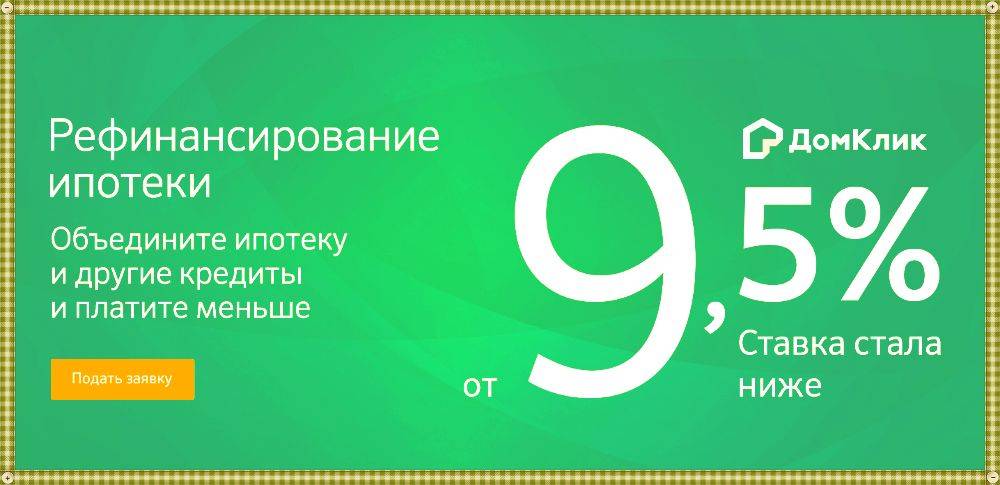

Рефинансирование ипотеки Сбербанк

Перекредитование широко практикуется во многих странах мира, в том числе и России. Операция будет выгодна в том случае, если разница ставок по процентам между двумя займами достигнет, хотя бы 2-3%. В других странах пересмотр условий договора является выгодным и в случае меньшей разницы, но в нашей стране этот процесс сопряжен с различными дополнительными расходами.

Сбербанк является одним из наиболее популярных и доверенных банков в России. Данное финансовое учреждение предлагает оформить перекредитование ипотечного кредита. Благодаря данной процедуре можно закрыть кредит, взятый ранее в другом банковском учреждении. Поскольку банк предлагает выгодные ставки по кредитам, для заявителя процедура перекредитования может принести существенную выгоду.

Эту процедуру могут пройти договора, заключенные в других банках

Условия рефинансирования в Сбербанке

Стоит отметить, что у банка есть определенные условия, касающиеся пересмотра условий ипотеки:

- Сумма займа не может быть выше, чем 80% от стоимости недвижимости.

- Максимальный срок нового долга составляет 30 лет. Процентные ставки будут зависеть от срока, на который оформляется новый договор. Если срок кредитования составит менее 10 лет, то ставка по процентам составит 9%. В случае оформления договора на период от 10 до 20 лет процентная ставка составит 10,5%. Менее выгодным будет оформление обязательств на срок от 20 до 30 лет, так как в данном случае размер процентной ставки будет достигать 11,5%.

Проценты немного выше, чем действующие ставки по жилищным займам

Вышеперечисленные процентные ставки касаются тех лиц, которые получают свой заработок на счет банка. Для других заемщиков процентная ставка будет завышена во всех случаях на 1%.

Для оформления новых условий кредита в банк надо предоставить пакет документов

Описание процедуры в 2020 году

Процедура практически ни чем не отличается от обычного оформления ипотечного займа. Также потребуется представить список определенных документов и провести экспертную оценку недвижимости.

Если вы хотите погасить жилищный кредит досрочно, то читайте об этом в нашей статье — Погашение ипотеки досрочно

Сбербанк выдвигает определенные требования к заявителю. Минимальный возраст заявителя составляет 21 год. Максимальный возраст составляет 60 лет. Это значит, что на момент когда кредит будет полностью погашен, заемщику не должно быть 60 лет. Этот возрастной параметр касается мужчин. Если кредит оформляет женщина, ее максимальный возраст на момент погашения ипотечного долга может составлять 55 лет. Заявитель может подключить к процедуре обновления договора одного или нескольких созаемщиков.

Процедура пересмотра условий кредита не отличается от оформления жилищного договора