Как узнать остаток на счете?

Самый быстрый и экономный по затратам времени вариант – проверить пенсию по СНИЛС с помощью официального портала, однако имеются и иные методы:

- Самостоятельно обращаться к ПФР или Фонду по соответствующему субъекту.

- Сделать прошение через работодателя.

- Обратиться в негосударственное учреждение.

- В банковской организации, которая выпускала карточку для обретения зарплаты.

- За счет официальных порталов.

Самым быстрым методом обретения информации о величине финансовых поступлений на лицевой счет – бесплатное применение портала «Госуслуги». Для проверки пенсионных скоплений требуется осуществить прохождение регистрирования на портале.

После этого человеку будет доступным список определенных услуг, которыми он способен воспользоваться онлайн. Среди данных услуг будут значиться обретение справок, запись к доктору, проверка наличия штрафных санкций, иных полезных услуг.

Выбирая в меню электронную услугу по обретению сведений о величине накопленных пенсионных отчислений, останется лишь произвести заполнение полей сведений и подождать соответствующего результата.

Рейтинг НПФ России 2020 по надежности и доходности

Название «Алмазная осень» — не просто ради красного словца. Первоначально пенсионный фонд предназначался исключительно для корпоративного использования работниками холдинга «Алроса» — группы компаний, которые ищут (и находят) алмазы в якутской почве в промышленных масштабах. Сотрудники НПФ гордятся тем, что даже в сложных условиях кризисов 1998 г. и 2008 г. они выплачивали пенсии полностью и без задержек.

В 2020 году россиян ждет очередная пенсионная реформа. В чем конкретно она заключается, пока неизвестно, но, по словам министра финансов России, накопительная система трехлетней давности окончательно отошла в прошлое. А новая система должна простимулировать работников, которые «хотят иметь достойную пенсию», вкладывать эти деньги. Но куда именно?

Как выбирать фонд

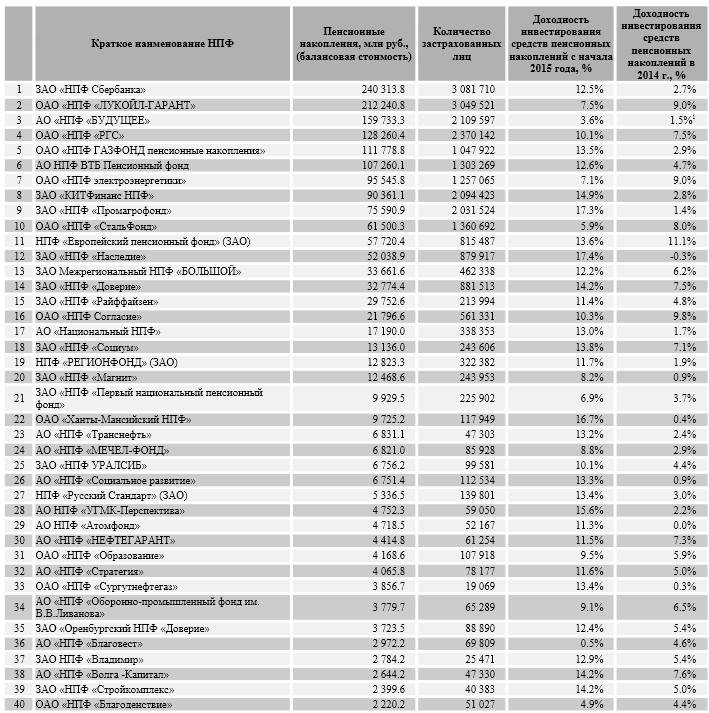

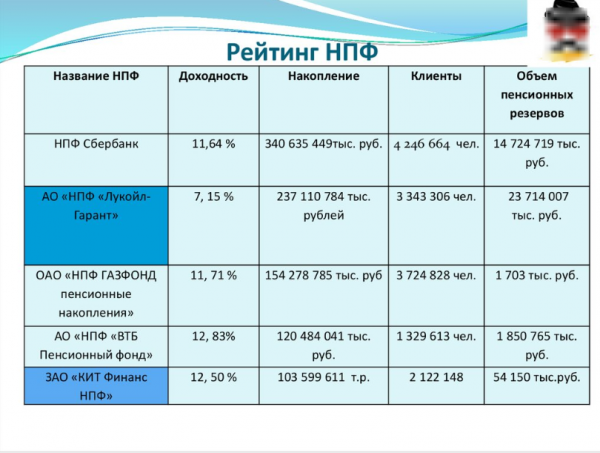

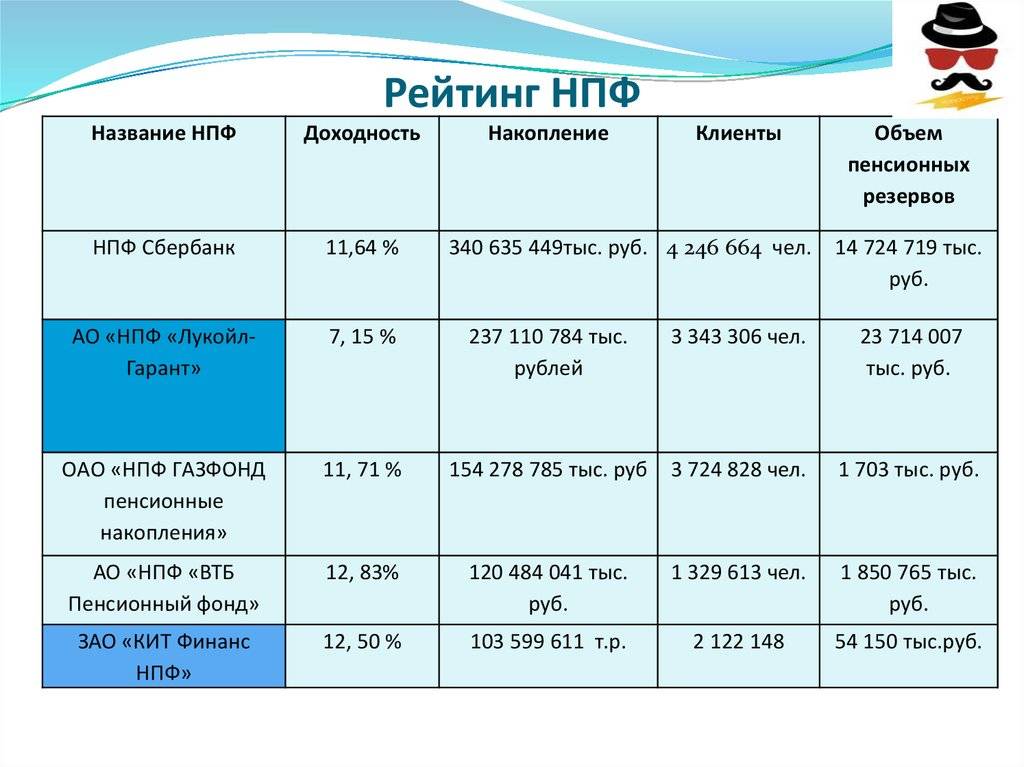

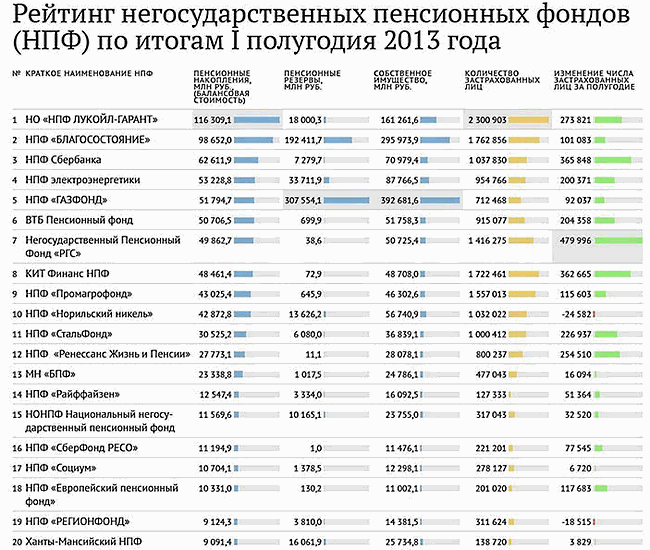

Рейтинг лучших НПФ России формируется с учетом надежности, степени доходности, объема накоплений и численности клиентов. В 2015-2016 годах его лидерами были фонды:

- «Лукойл-Гарант», владеющий 14% рынка и не замеченный ни в каких махинациях;

- «Сургутнефтегаз», демонстрирующий достойную доходность, превышающую уровень инфляции;

- «Европейский» — с индивидуальными инвестпрограммами;

- «Сбербанк», предоставляющий клиентам подробную отчетность и имеющий массу положительных отзывов;

- «Промагрофонд» с общим объемом накоплений более 72 миллиардов рублей.

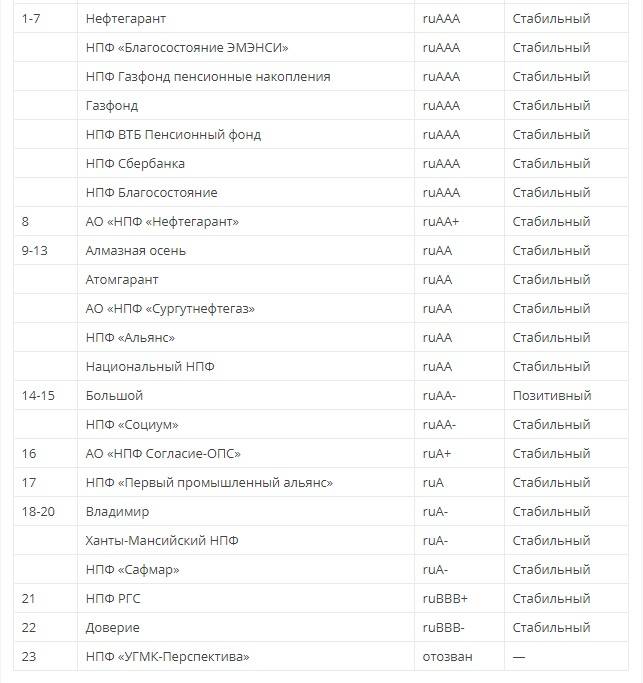

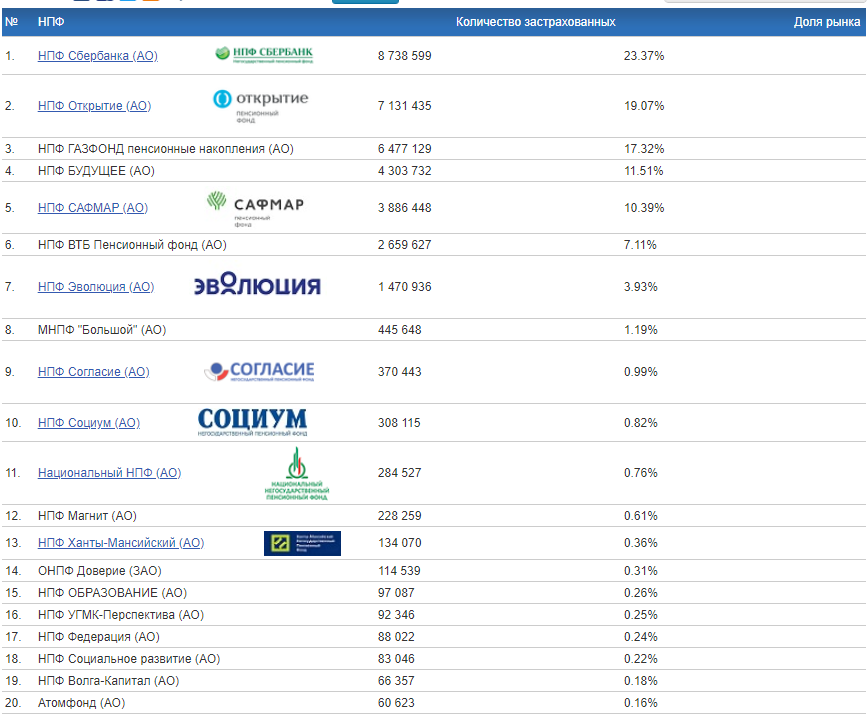

Существует отдельный рейтинг НПФ — 2018 по объему накоплений. Такой показатель свидетельствует о качестве работы организации, а также степени доверия к ней клиентов. По этому параметру лучшими считаются фонды:

- «ГАЗФОНД Пенсионные накопления»;

- «ВТБ Пенсионный фонд»;

- «Сбербанк»;

- «Согласие»;

- «Европейский пенсионный фонд»;

- «Доверие»;

- «Ханты-Мансийский НПФ».

Как видим, некоторые фонды попадают в топ НПФ сразу по нескольким показателям.

«Европейский пенсионный фонд» имеет высокий рейтинг по надежности и по доходности инвестирования средств пенсионных накоплений.

Для клиентов действует не только личный кабинет, но и мобильное приложение. Представительства организации функционируют во многих российских городах, головной офис располагается в Москве.

Фонд «Доверие» работает в Оренбурге, обеспечивая клиентам возможность направить онлайн-заявку на заключение договора. Организация участвует в программах софинансирования.

«Ханты-Мансийский НПФ» выплачивает дополнительные пенсии с 1996 года, работая в интересах сотрудников Югры. Филиалы фонда существуют в нескольких областях.

Как оценивается надежность негосударственных НП?

Надежность фонда — это гарантированное выполнение обязательств перед клиентами. Она оценивается по следующим показателям:

- Общий объем пенсионных резервов — показывает масштаб деятельности и показывает свою платежеспособность.

- Уставной капитал фонда — гарантия надежности, защита прав участников и застрахованных лиц.

- Опыт работы на рынке предоставления услуг по пенсионному обеспечению — количество участников и динамика их увеличения или уменьшения.

- Уровень профессионализма персонала фонда — его квалификация и стаж работы.

- Состав учредителей — свидетельствует о близости к ведущим, финансово устойчивым предприятиям.

- Репутация на рынке — приостановление действия лицензии, убыточность баланса и т.д.

- Диверсификация инвестиционного портфеля — распределение рисков между инвестиционными программами.

Эксперты рекомендуют при выборе НПФ проводить оценку минимум за последние пять лет работы фонда.

Рейтинговое агентство «Эксперт РА»

«Эксперт РА» — это рейтинговое агентство, являющееся ведущим аналитико-коммуникационным центром на территории Восточной Европы и СНГ, является членом международной группы RAEX, которое проводит экспертную оценку и показывает степень надежности той или иной организации. В настоящее время занимает первое место по присвоению индивидуальных рейтингов — более 800, что составляет 46% от общего числа присвоенных рейтингов.

Специалисты центра разработали систему оценки ряда показателей, по которой можно увидеть степень надежности фирмы.

Основными направлениями его деятельности являются:

- составление кредитных рейтингов компаний как частных, так и муниципальных образований, а также оценка степени их привлекательности;

- исследование банковской сферы, страхования, рынков лизинга, факторинга, микрофинансовых организаций и негосударственных пенсионных фондов;

- формирование рейтинговых списков компаний в различных отраслях деятельности.

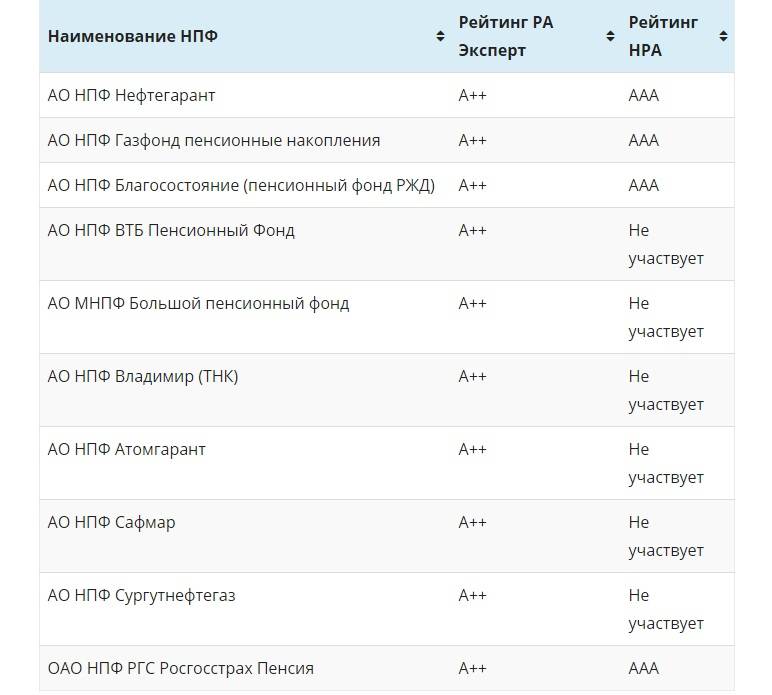

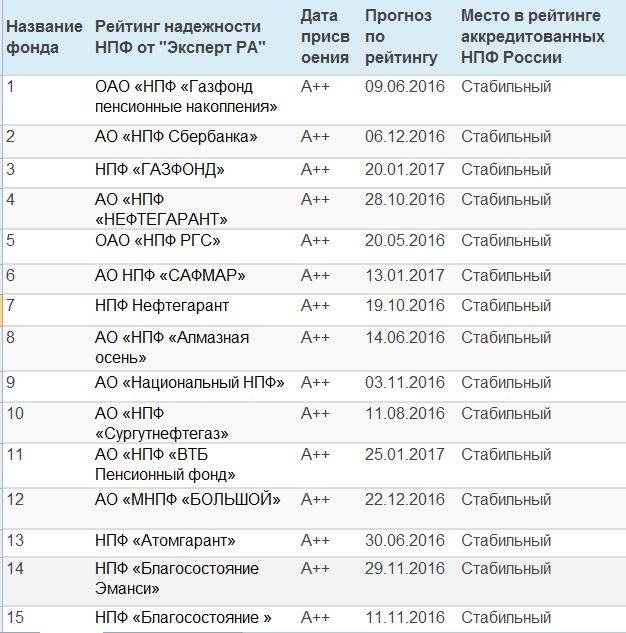

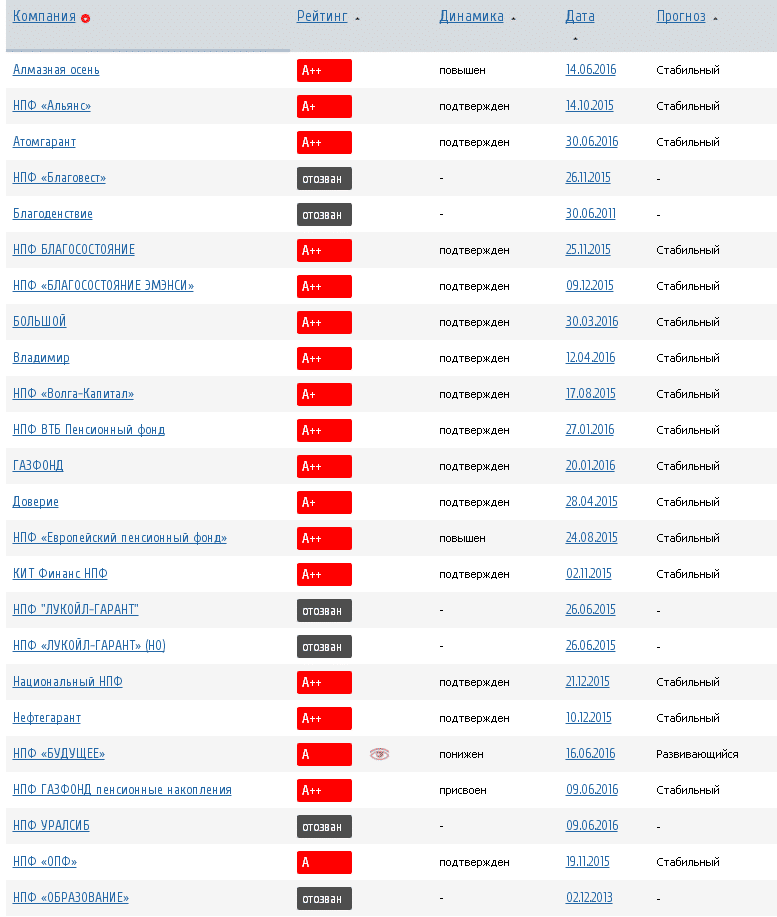

Шкала надежности НПФ (таблица)

Для определения степени надежности, в том числе и негосударственных пенсионных фондов, специалисты «Эксперт РА» разработали систему классов:

| Рейтинг надежности | Расшифровка уровня надежности |

|---|---|

| А++ | Сверхнадежные НПФ |

| А+ | Стабильные и надежные, уровень репутации которых достаточно высок |

| А | Фонды проверены и надежны, но не входят в группу «непотопляемых» |

| В++ | Удовлетворительный уровень, имеют неплохие отзывы |

| В+ | Вызывает сомнение в отдельных случаях |

| В | Низкий, нет гарантии стабильности |

| С++ | Ненадежные НПФ, вероятность отзыва лицензии достаточно высока |

| С+ | Надежность неудовлетворительна, с очень высокой вероятность отзыва лицензии |

| C | Плохая репутация, имеются случаи невыполнения своих обязательств |

| D | Фонд — банкрот |

| E | Организации, лишенные лицензии или находятся в процессе ликвидации |

| Приостановлен | Рейтинг временно приостановлен |

| Отозван | Больше агентством не поддерживается |

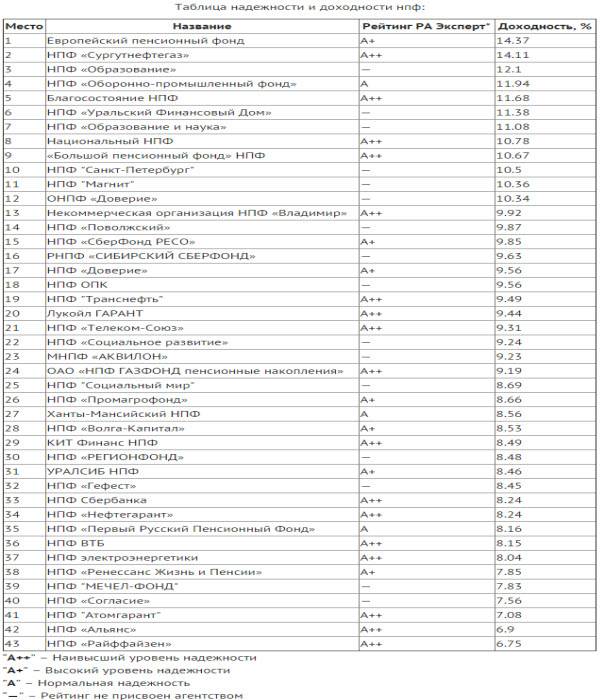

Лучшие фонды 2018-2019 года по надежности и доходности

НПФ представляют собой фирмы, занимающиеся выгодными инвестициями денег граждан в разные проекты. От того, насколько грамотно фонд распорядится инвестициями, зависит доход его клиентов.

Плюсы хранения пенсионных накоплений в подобной организации заключаются в следующем:

- Можно повлиять на собственную пенсию. Гражданин может самостоятельно решить, сколько взносов он будет делать в фонд.

- Можно получать пенсионные выплаты от разных организаций. Диверсификация источников пассивного дохода положительно влияет на материальное благосостояние. Хранение накоплений даже в одном НПФ позволяет получать 2 пенсии (от государства и от НПФ). Кроме того, можно принимать участие сразу в нескольких фондах.

- Государство регулирует деятельность фондов. Все НПФ должны следовать законам государства, располагать разрешениями для занятия собственной деятельностью, предоставлять отчеты государству. Это выступает одним из факторов надежности, который уменьшает риски перевода накоплений в негосударственный фонд.

- Налоговые льготы. При этом они предоставляются не только гражданам, но и нанимателям, которые делают отчисления. Внесенные в фонд деньги не учитываются при налогообложении участника фонда и нанимателя.

- Прозрачная деятельность. Участники фонда могут в любой момент получить данные по собственным счетам и узнать, сколько отчислений было сделано, какой доход был начислен.

Основные минусы участия в НПФ таковы:

- Малый уровень дохода от инвестиций. Процент увеличения капитала в НПФ обычно весьма небольшой (примерно 10 процентов в год).

- Невозможно получить свои деньги раньше положенного срока. Получить накопления из негосударственного фонда возможно лишь в исключительных ситуациях (смерть, получение статуса «инвалид», тяжелая болезнь, эмиграция). В прочих ситуациях получить собственные деньги раньше срока невозможно.

- Отсутствие влияния клиентов НПФ на то, куда будут инвестированы их деньги. НПФ вкладывают деньги участников туда, куда захотят. Для рядовых граждан подобный недостаток несущественен, однако опытный инвестор, возможно, мог бы гораздо выгоднее распорядиться своими денежными средствами.

- Прибыль облагается налогом. Делая отчисления в НПФ, гражданин получает налоговые льготы. Однако при получении денег из фонда нужно платить налог, начисляемый при операциях с капиталом.

«Европейский» НПФ является одним из самых известных. Он пользуется популярностью среди граждан по причине неплохой доходности. У данной фирмы больше миллиона клиентов, которые доверили ей собственные накопления.

В НПФ предусмотрены европейские стандартны обслуживания. Так, граждане могут создать личный кабинет на сайте фонда, а также следить за движениями денежных средств. Можно переводить деньги в другой НПФ при банкротстве.

Повышенная процентная ставка определена для граждан, которые вкладывают свои накопления в «Сургутнефтегаз». Фирма вовремя выплачивает пенсии, находится на рынке больше 20 лет, имеет положительную репутацию среди россиян.

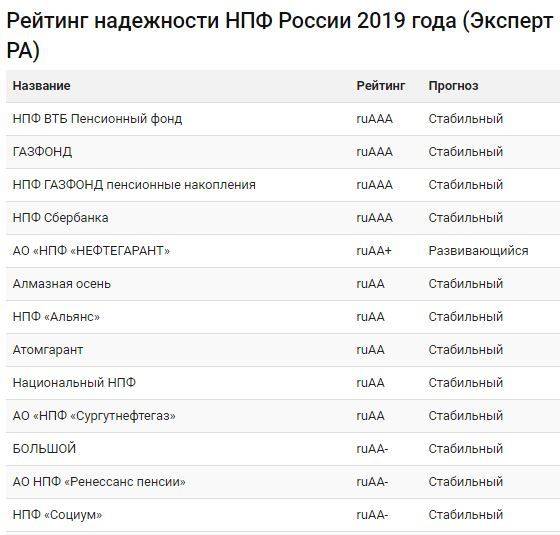

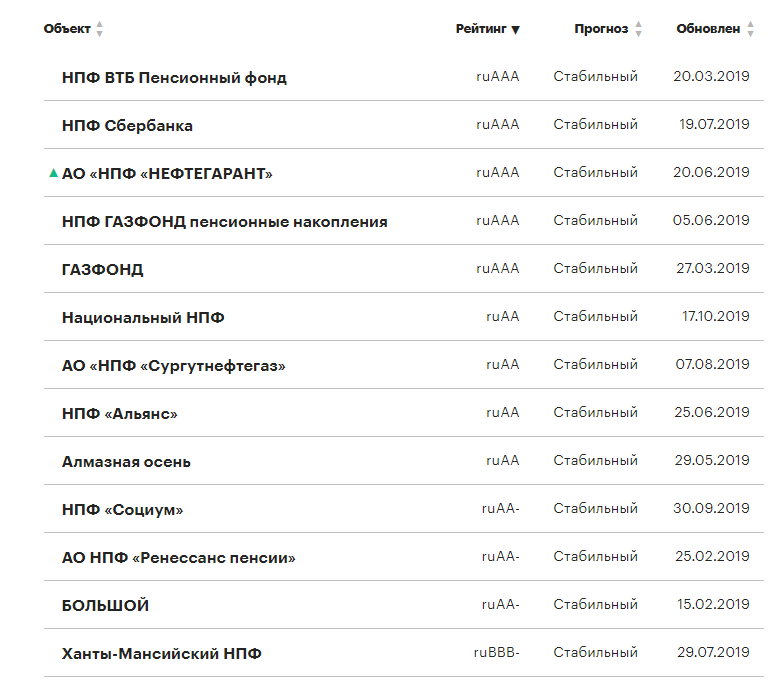

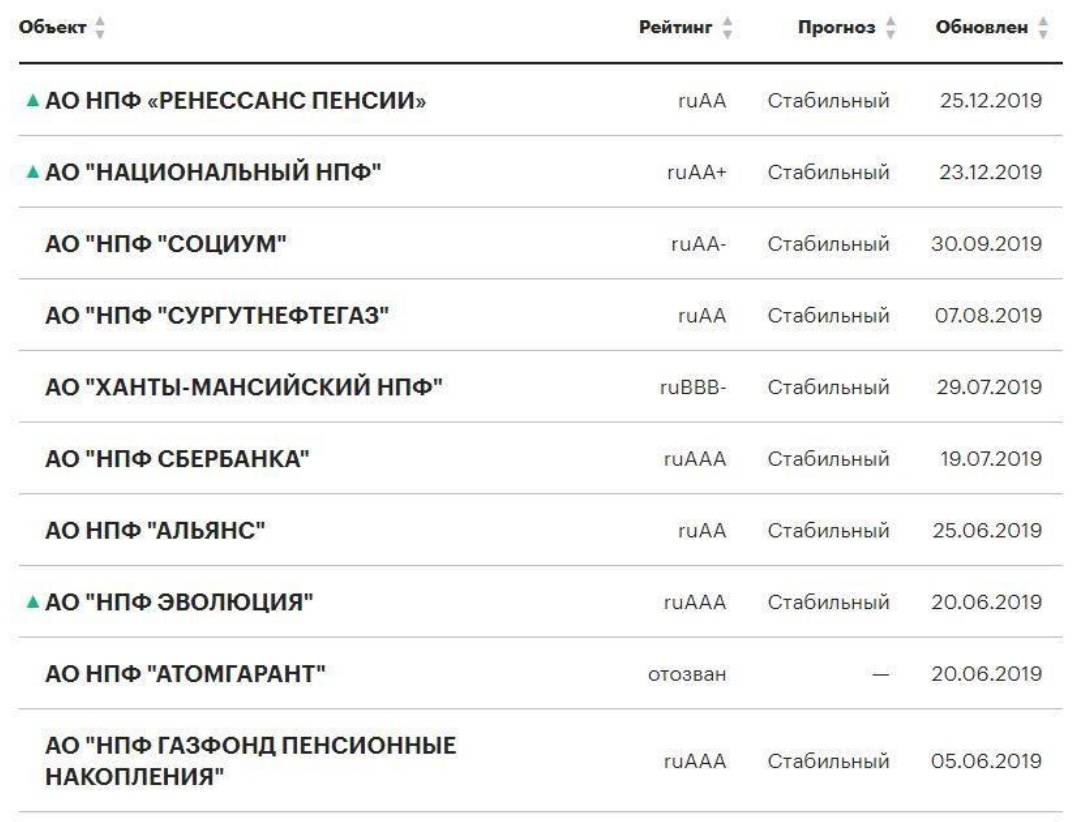

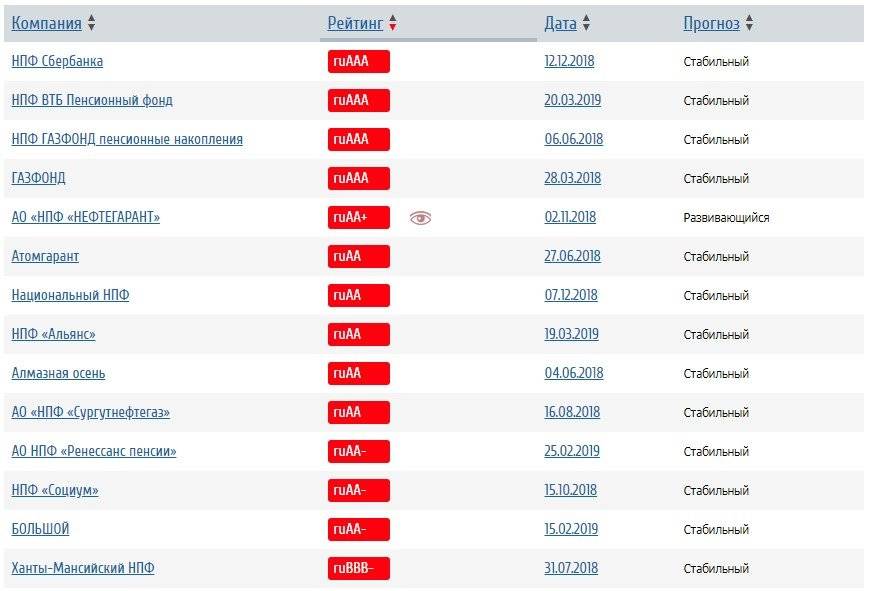

По статистике и рейтингу НПФ России 2019 по надежности и доходности можно определить, насколько полно и своевременно компания выполняет свои обязательства перед застрахованными гражданами.

По данным Центробанка в 2019 г. рейтинг НПФ по надежности выглядит так:

- «Сбербанк». Множество россиян предпочитают переводить собственные накопления именно в официальный фонд Сбербанка. Основным стимулирующим фактором здесь выступает то, что накопления находятся под защитой государства. Обязательное страхование позволяет увеличить свои накопления посредством периодических взносов. Для людей, которые планируют продолжить работать даже в пожилом возрасте, предусмотрены особые программы. Есть корпоративные программы, направленные на увеличение эффективности работы бизнеса.

- «ВТБ».

- «ГАЗФОНД».

- «НЕФТЕГАРАНТ».

- «Атомгарант».

- «Альянс».

- «Алмазная осень».

- «Сургутнефтегаз».

- «Ренессанс пенсии».

- «Социум».

- Лукойл Гарант (Открытие).

- НПФ Электроэнергетики.

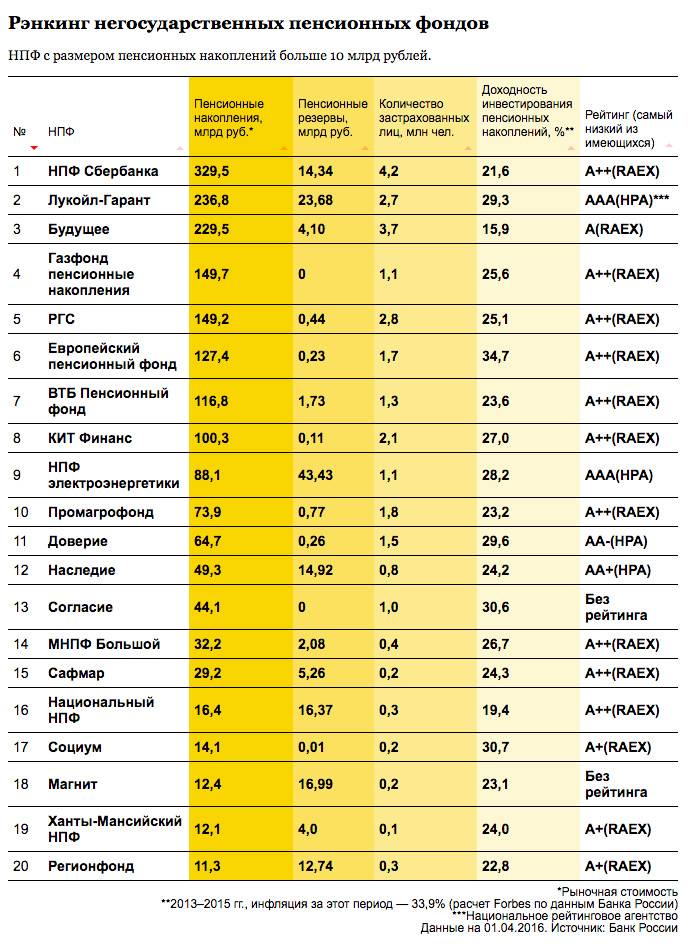

По объему накоплений

Первые места в рейтинге по объему накоплений занимают те организации, в которых хранится больше всего пенсионных сбережений граждан. По состоянию на 2019 г. рейтинг компаний по количеству накоплений следующий:

- «Сбербанк».

- «ГАЗФОНД».

- «Открытие».

- «БУДУЩЕЕ».

- «ВТБ Пенсионный фонд».

- «САФМАР».

- «НЕФТЕГАРАНТ».

- «Доверие». Данный фонд был открыт 18 лет назад. Его учредили фирмы, участвующие в экономической жизни Нижнего Новгорода, а также крупные банковские организации. НПФ принимает участие в программе софинансирования, которая позволяет значительно увеличить пенсионные накопления.

- «Большой».

- «Социум».

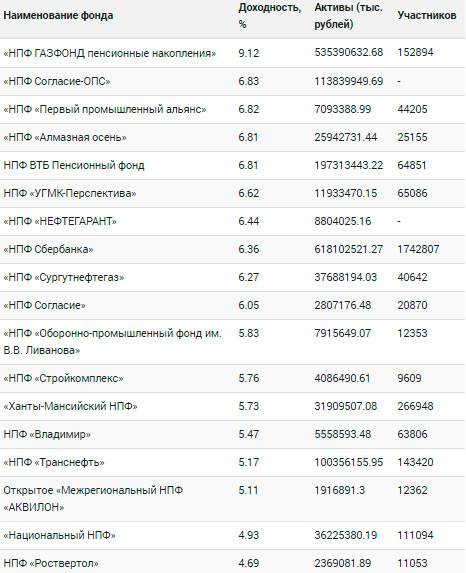

Рейтинг негосударственных Пенсионных Фондов России по доходности

Выбирая организацию для инвестирования своих пенсионных накоплений, самое главное — смотреть на доходность организации, на динамику ее показаний за последние годы. На сайте Центрального Банка можно найти информацию о прибыльностикаждого действующего НПФ, за каждый год его работы.

Если НПФ работает качественно и вкладывает клиентские средства в хорошие активы, то клиент получает доход, его размер накопительной части пенсии будет увеличиваться. Соответственно, если прибыли нет, то и роста никакого не будет.

Для сравнения: инвестированием средств граждан, которые находятся в самом ПФР, занимается ВЭБ. По итогу 2018 года он отчитался о доходности 6,07%.

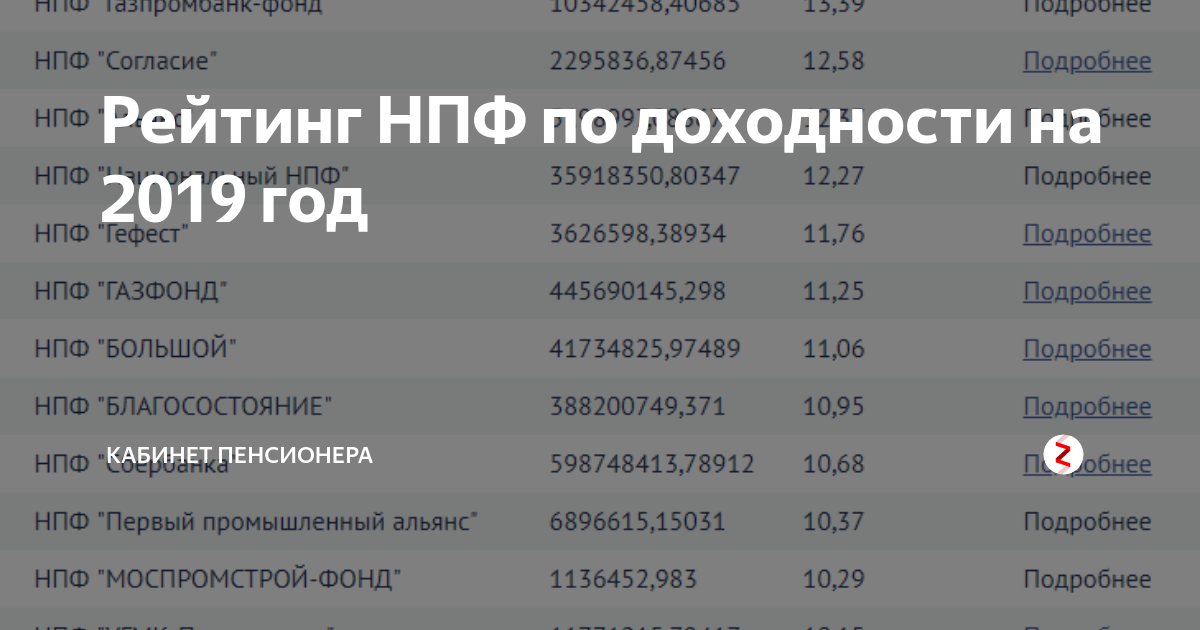

Если изучить рейтинг негосударственных Пенсионных Фондов за последние годы, то можно выявить, что за последние два года их прибыльность существенно сократилась. В 2015 и 2016 годах многие компании давали отличные показатели, во многих НПФ прибыль граждан достигала 10-12% годовых. Но по итогу 2017 и 2018 годов понятно, что доходность существенно сократилась.

Для более объективного понимания картины будем составлять рейтинг НФР России по следующему алгоритму: в порядке убывания доходности по итогу работы в 1 квартале 2019 года. Для понимания динамики доходности будем смотреть на прибыльность этой же компании по за 2018 и 2017 годы.

Негосударственный Пенсионный Фонд, рейтинг компаний:

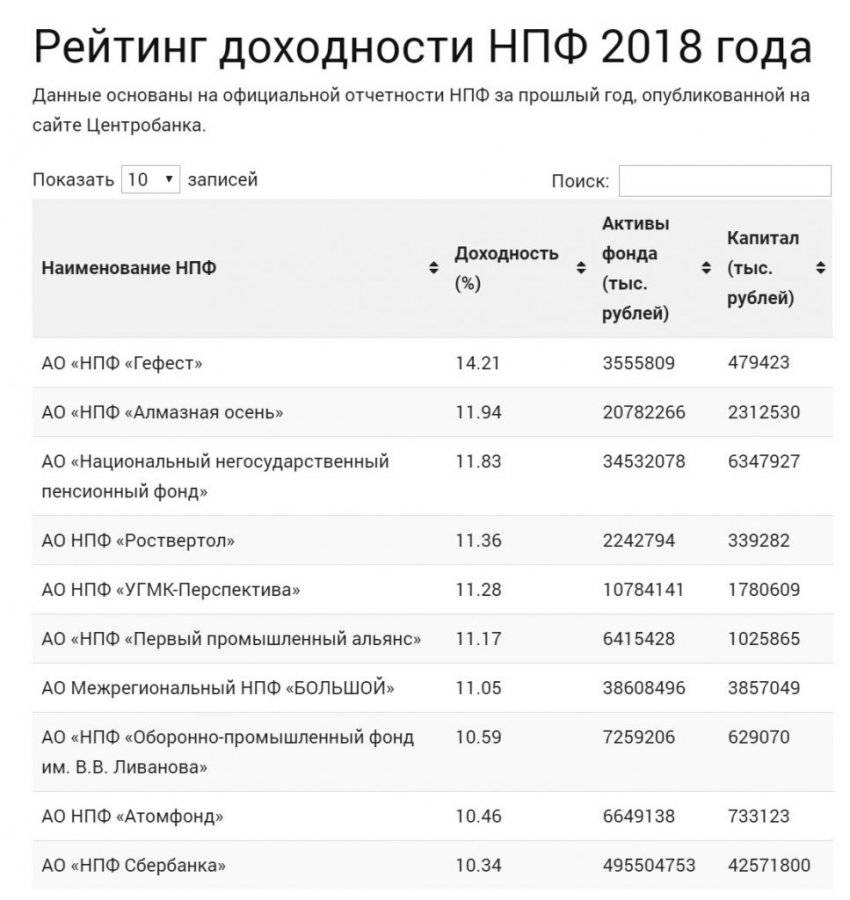

- Гефест. Доходность за 1 квартал 2019 года — 12,42%, по итогу 2018 — 3,94%, по итогу 2017 — 9,97%. Это лидирующий фонд, но, как видно, его показатели нельзя назвать стабильными. Клиентами этой компании являются всего 30400 человек (на 1 квартал 2019 года).

- Стройкомплекс. Доходность за 1 квартал 2019 года — 5,82%, за 2018 — 3,94%, за 2017 — 7,96%. Тоже нестабильные показатели, но назвать их низкими за текущие годы нельзя. Клиентами Стройкомплекса на начало 2019 года являются 38750 человек.

- Сургутнефтегаз. Доходность за 1 квартал 2019 года — 10,67%, по итогу 2018 — 5,32%, по итогу 2017 — 8,74%. Текущая клиентская база — почти 38000 человек.

- Открытие, ранее этот НПФ назвался Лукойл Гарант. Доходность за 1 квартал 2019 года — 10,04%, за 2018 — минус 10,8%, за 2017 — нет данных. В прошлом году компания испытывала проблемы (санация банка Открытие), но сейчас ситуация выровнялась. Клиентская база — более 7,1 миллионов россиян.

- Нефтегарант. Доходность за 1 квартал 2019 года — 9,97%, по итогу 2018 — 5,12%, по итогу 2017 — 8,13%. Количество клиентов — 1,47 млн. человек.

- Ханты-Манскийский НПФ. Доходность за 1 квартал 2019 года — 9,55%, по итогу 2018 — 4,15%, по итогу 2017 — 8,16%. Количество клиентов — почти 135000 человек.

- Сбербанк. Доходность за 1 квартал 2019 года — 9,35%, за 2018 — 4,64%, за 2017 — 8,7%. Количество клиентов — 8,7 млн. граждан.

- Первый промышленный альянс. Доходность за 1 квартал 2019 года — 9,25%, по итогу 2018 — 5,04%, по итогу 2017 — 8,14%. Клиентами являются 31850 россиян.

- УГМК-Перспектива. Доходность за 1 квартал 2019 года — 9%, по итогу 2018 — 4,47%, по итогу 2017 — 9,19%. Количество клиентов — 92500 человек.

- Большой. Доходность за 1 квартал 2019 года — 8,79%, в 2018 — 2,21%, в 2017 — 7,16%. Обслуживает около 430000 граждан.

Информация о доходности получена из официального источника — сведений, предоставленных Центральным Банком России.

Индексация и перерасчет

Индексации подвергается только страховая пенсия, а накопительная увеличивается за счет действий доходной компаний. То есть приумножает накопления инвесткомпании, которые управляет денежными средствами. Если человек не сделал выбор в пользу какого-то фонда, то деньги переходят во власть управляющей компании Внешэкономбанка.

Если пенсионные выплаты назначены, то размерах будет корректироваться 1 августа. Пересчет накопительной части производится по специальной формуле – сумма общих накоплений на июль текущего для корректировки года и количество денег на счёту обычно делится на ожидаемый период выплаты накоплений. Так и происходит расчет накопительной пенсии.

Почему это важно?

Пенсионные накопления россиян очень внушительны, что подтверждают последние новости о том, что делать с накопительной частью пенсии в 2021 год. И мораторий на накопительную часть пенсий продлен до 2023 года по причине серьезных финансовых проблем (выше они описаны).

2021 год важен тем, что на протяжении этого года для «молчунов» будет введена некая «амнистия». Речь идёт о том, что те смогут перевести накопления без потери их капитализации. И за этих участников рынка начнётся самая настоящая борьба. В течение года участники пенсионной системы – естественно, накопительной, смогут писать заявления и переходить в новую пенсионную систему без потерь инвестдохода.

Сегодня перевести пенсионные накопления можно через портал государственных услуг или с помощью личного обращения в орган регионального подразделения Пенсионного фонда. Действующее законодательство дает шанс перейти в НПФ только раз в пять лет, и фонды очень заинтересованы в клиентах.

Особенности последних лет

Кроме непрекращающихся слияний, которые, откровенно говоря, сильно усложняют оценку деятельности фондов, есть и другие изменения. До 2015 года никто из НПФ не мог записать на счет клиентов отрицательные цифры по результатам за год. Это сказалось на показателях деятельности фондов в 2011 году, когда многие записали в свои отчетах «нули», хотя на самом деле показали убытки.

В 2015 году фондам позволили показывать отрицательный доход за год. Теперь НПФы обязаны компенсировать убыток только в том случае, если он получен по итогам 5 лет инвестиций. И мы увидели в отчетностях отрицательные цифры. Особенно их много в 2018 году, когда ситуация на рынке облигаций была сильно дестабилизирована событиями, происходящими вокруг Корпорации Открытие и ее долговых бумаг. «Лидер» по убыточности – НПФ Образование. Фонд показал -19,5% в 2017 году.

В каком-то смысле это хорошо, так как разрыв в результатах на длинных промежутках времени между НПФ со стабильно-хорошими результатами и фондами, откровенно «сливающими» деньги клиентов, становится еще более заметен.

Какой НПФ выбрать и на что обратить внимание?

Когда решение о передаче ответственности за формирование собственной пенсии в негосударственном фонде принято окончательно, стоит внимательно присмотреться к организациям. Существуют всевозможные рейтинги НПФ, которые характеризуют их по различным показателям:

период успешной деятельности;

солидность учредителей (особое внимание стоит обратить на компании, участвующие в создании фонда);

доходность за все время, за последний отчетный период;

«прозрачность» деятельности, то есть наличие информации о результатах работы в открытом доступе;

отзывы участников о работе организации.

Каждый из вышеперечисленных показателей имеет важное значение, однако большинство простых россиян выбирают из всего перечня два основных, более доступных для понимания:

- надежность;

- доходность.

Актуальный рейтинг НПФ 2018 по доходности создается независимыми агентствами. Однако он несколько субъективен, может изменяться за короткий период. Этот показатель зависит от доходности инвестиционных программ, которые были приняты в расчет.

Все оценки обновляются ежегодно

При выборе НПФ стоит обращать внимание на результаты анализа авторитетных агентств, проводящих глубокие объективные исследования. Самыми весомыми результатами в России располагает Центробанк

Он осуществляет анализ на основании следующих критериев:

- грамотно построенная инвестиционная стратегия;

- периода использования вложений каждого отдельно взятого участника фонда.

Выбор сделан: как перевести пенсионные накопления в НПФ?

Если вопрос о деятельности НПФ (какой выбрать для перевода НЧ пенсии), уже решен, то у работников возникает еще одна проблема: как перевести пенсию в негосударственный фонд?

Для того чтобы заключить договор ОПС с НПФ, необходимо обратиться в офис негосударственной организации по месту регистрации. Из документов с собой нужен только паспорт и СНИЛС. После оформления документации клиенту на руки выдается копия договора, подтверждающего желание перевести пенсионные накопления из ПФ РФ в НПФ.

Но для окончательного перевода НЧП в другой фонд нужно подтверждение в Пенсионном фонде РФ. Это можно сделать несколькими способами:

- При личном визите в ПФ России, заполнив анкету-заявление с согласием о переводе.

- Подтвердив по телефону, указанному в договоре ОПС (или при «обратной связи» от специалиста контактного центра НПФ).

- Отправив согласие по электронной почте или в виде SMS-сообщения.

В 2020 году 25% негосударственных фондов (например, НПФ «Сбербанка») предлагают подтвердить согласие о переводе НЧП «не выходя из офиса»: при оформлении ОПС клиенту в течение 2-5 минут приходит SMS-сообщение с кодом, который нужно сообщить менеджеру. Сотрудник вносит код в программу — и заявление автоматически отсылается в ПФР. Повторного подтверждения и личного визита в Пенсионный фонд России не требуется.

Как выплачиваются накопления?

НПФ будет регистрироваться в качестве некоммерческой компании, которая на взаимовыгодных требованиях станет предлагать вкладчикам накопление при учете процентных отчислений. Их величина выявляется при соглашении.

Представленная ориентированность развивается:

- Высоким технологичным развитием.

- Оптимальной гос. политикой.

- Наличием быстрых, грамотных работников.

- Удобнейшим сервисом, позволяющим проследить счет и поступление на него финансов.

Основной особенной чертой НПФ считается то, что скопленные деньги не способны сократиться, так как все издержки станут компенсироваться благодаря уставному фонду, существующему при представленном учреждении.

НПФ также, как и иная компания, живет благодаря личным финансам вкладчиков: таким образом, во время пополнения счета маленькая величина средств отойдет на счет компании, однако при этом на личный счет человека будут начисляться проценты, а это является взаимовыгодным для двух сторон.

Гарантией безопасности лиц, которые доверили личные финансы такой компании, считается то, что, когда она не выполняет возлагаемых на нее обязанностей, ЦБ РФ может отзывать у нее лицензионное соглашение.

Как оформить перевод средств из ПФР в НПФ

Процедура перемещения накоплений из фонда, выбранного ПФР, в другую организацию предельно проста. Она заключается в заполнении заявления и направлении его в территориальное отделение пенсионного фонда. По результатам его рассмотрения средства будут перечислены в управление того фонда, который выбрал заявитель.

Важно! Заявление о выборе способа управления накопленным капиталом и изменении управляющей организации целесообразно подавать 1 раз в год во избежание потери инвестиционного дохода. Таким образом, перед тем как перейти в негосударственный фонд, необходимо учесть многие факторы

Таким образом, перед тем как перейти в негосударственный фонд, необходимо учесть многие факторы.

Следует взвесить такие параметры, как количество участников фонда, размер его активов, уровень доходности и надежности. В любом случае выбор той или иной организации остается за гражданином и полностью лежит на его плечах. При этом государство гарантирует, что застрахованное лицо не потеряет своих накоплений, если не будет слишком часто менять свое решение о выборе фонда.