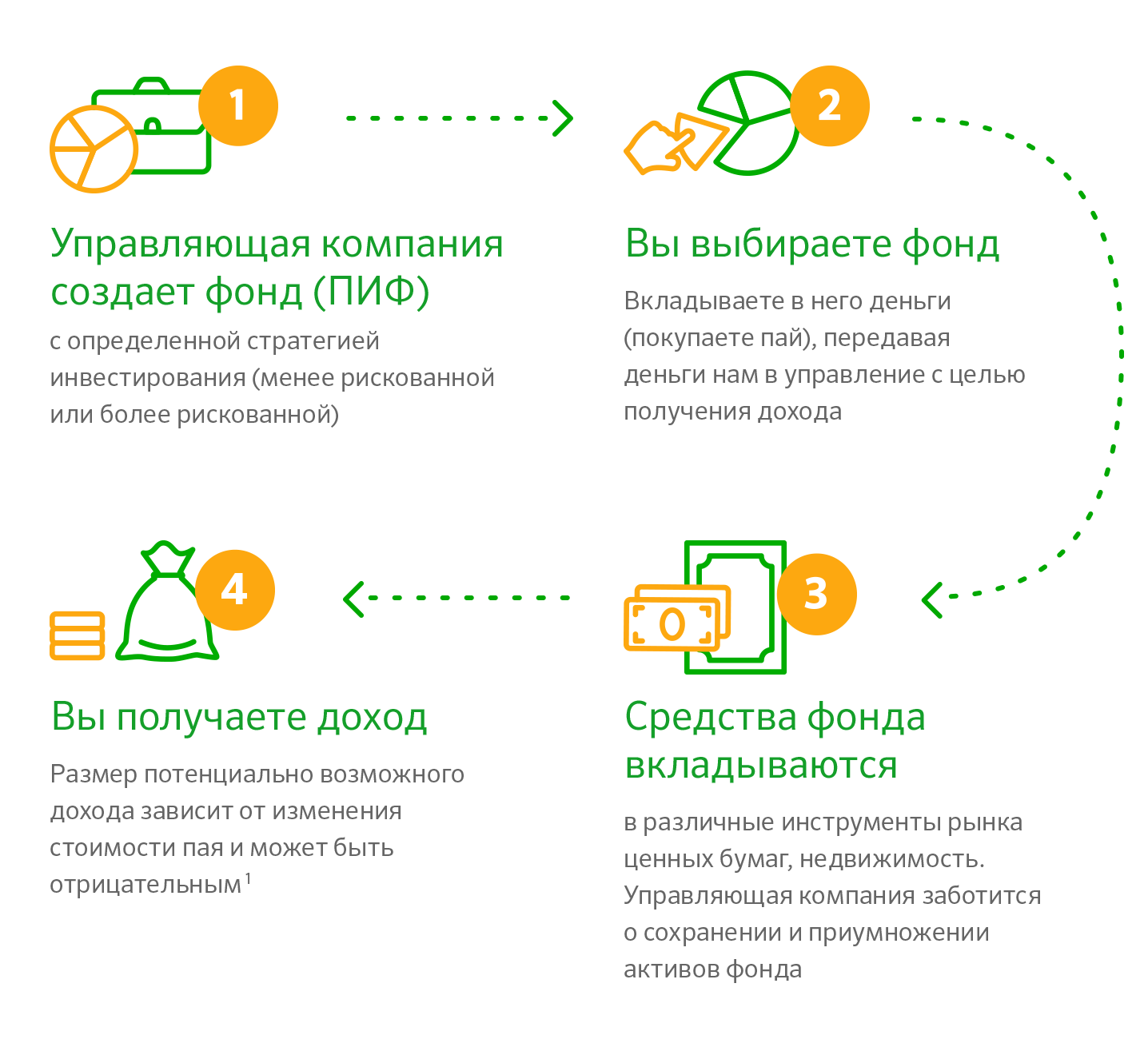

Как вложить деньги в ПИФ: памятка инвестора

Экономическая сущность, преимущества ПИФов, их виды и механизм работы были подробно рассмотрены в статье что такое ПИФ. Поэтому сразу перейдем алгоритму действий и советам потенциальному вкладчику.

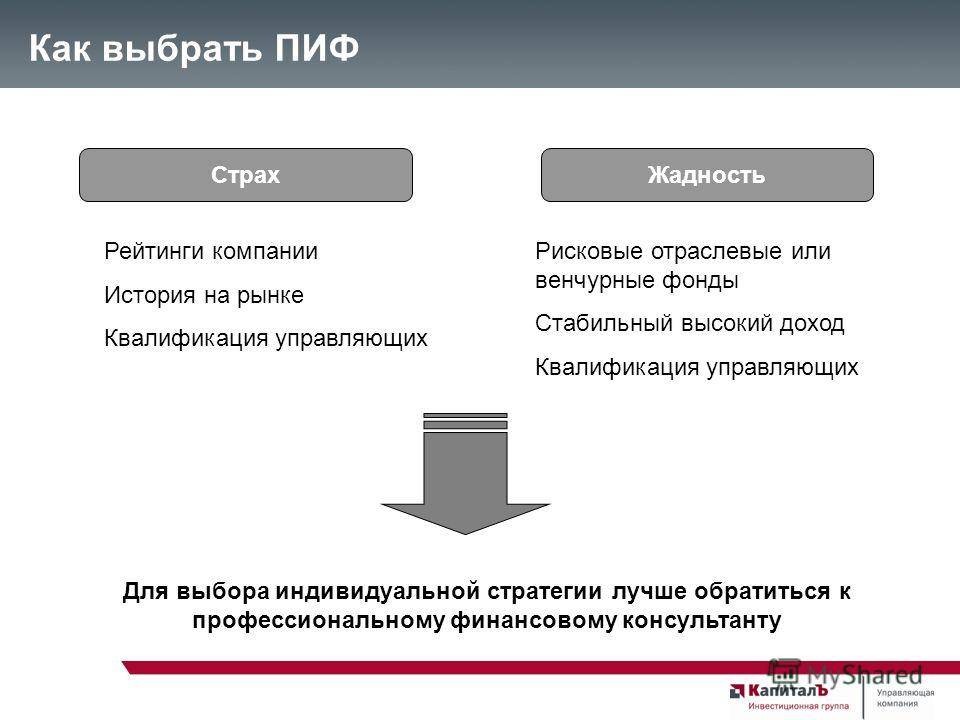

Оцените сумму инвестиций

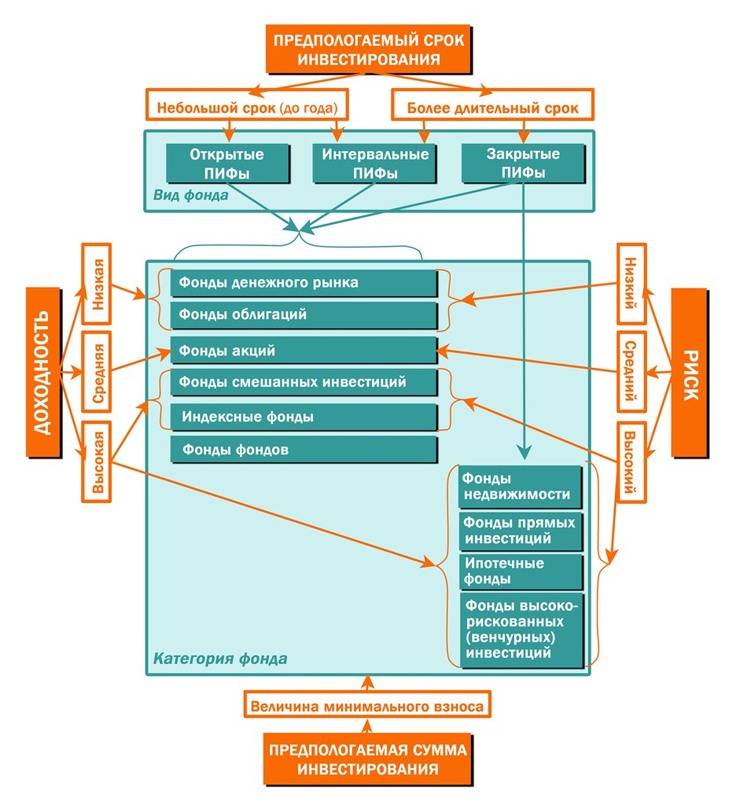

От нее зависит выбор типа фонда. При небольшой сумме планируемых вложений (до 50 тыс. руб.) вам подойдет только открытый ПИФ. Начиная от 100–150 тыс

руб., можете обращать внимание на интервальные фонды. Доступ к закрытым ПИФам, как правило, начинается от 0,5–1 млн руб

Определите стратегию

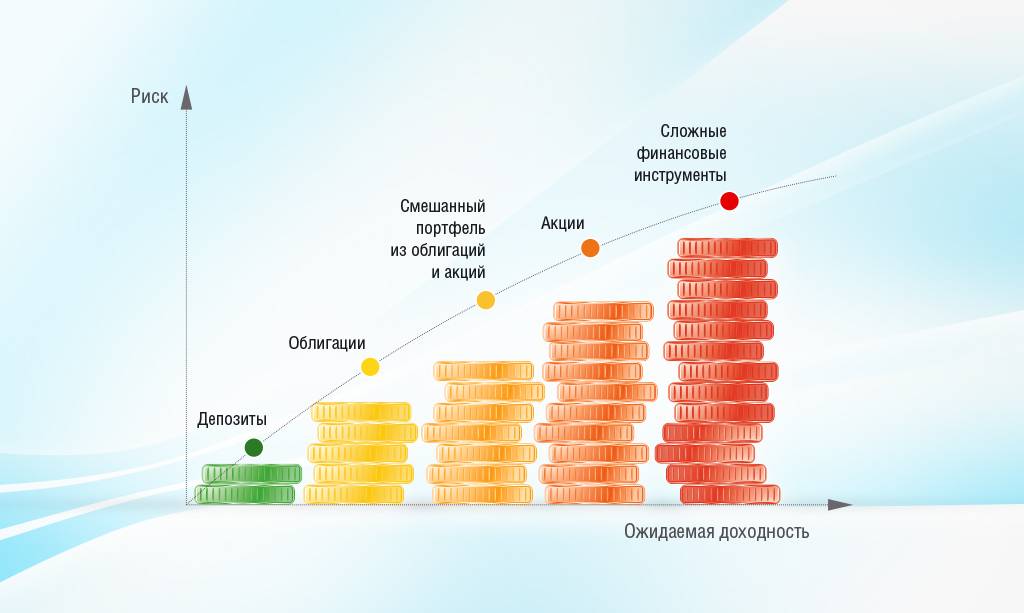

Выберите комфортное для вас соотношение риска и доходности. Чем выше доходность — тем больше риск. Специалисты условно объединяют все многообразие стратегий в группы: консервативные, умеренные, агрессивные.

Сразу оговоримся, что излишне осторожным инвесторам действовать через ПИФы не имеет никакого смысла по причине дополнительных финансовых издержек инвестора при той же степени риска (затраты на управление, комиссии при покупке и продаже). Кроме того, например:

- паи гособлигаций менее выгодны, чем сами облигации (купон по которым налогом не облагается);

- а паи банковского рынка менее выгодны, чем депозиты, доход по которым не облагается налогом «де факто» (только при превышении ставки рефинансирования на 5%).

Всех остальных ждет широчайший выбор финансовых активов, из которых не составит труда сформировать портфель. Многие УК предлагают на выбор готовый ассортимент фондов для квалифицированных инвесторов и обывателей, наиболее популярные из которых: корпоративных облигаций, акций, смешанных инвестиций, индексные фонды, рентные и кредитные.

Вкладывайтесь на длительные сроки

Запомните, ПИФ не подходит для краткосрочных спекулятивных игр. Вкладывайтесь на длительные сроки в ожидании инвестиционной, а не спекулятивной доходности. Вклады в ПИФы на срок менее года по статистике экономически не оправданы. Оптимальный срок — 2 года. Для фондов акций предпочтительнее выждать один полный экономический цикл: 3–5 лет.

Диверсифицируйте вложения

- По типу инвестиционных активов (соотношение доходности и риска).

- По отраслевой принадлежности бумаг.

Хороший выбор для начинающих инвесторов: фонд высокодоходных акций (30%), индексный фонд (30%), фонд облигаций (40%).

Определите тип фондов

После того, как определитесь со стратегией, выберите типы и категории фондов, подходящие именно вам. Это позволит сузить круг выбора и отсечь заведомо лишних игроков.

Проведите анализ и выбор УК и фондов

Выбор ПИФа — наиболее ответственный шаг. Критерии оценки рассмотрены ниже. Старайтесь выбрать сразу несколько потенциальных управляющих компаний, каждая из которых руководит деятельностью нескольких фондов разного типа. При необходимости это позволит производить обмен паев без налоговых последствий и, таким образом, реагировать на конъюнктуру рынка, минимизировать риски и фиксировать прибыль. Кроме того, так вы будете нести минимум затрат (отсутствие комиссионных издержек, только постоянная плата за услуги УК).

Изучите документы

Самым внимательным образом изучите основные документы: правила доверительного управления (ПДУ), инвестиционную декларацию ПИФа (на предмет допустимых инвестиционных активов) и договор (на предмет финансовых условий и проблем в будущем).

Рассчитайте косвенные издержки

Рассчитайте весь спектр финансовых затрат, которые лягут на вас дополнительным бременем. Речь идет о надбавках при выдаче и скидках при погашении. Они могут зависеть от суммы сделки и срока владения паями. Не забудьте уточнить процент управленческих расходов, накладываемых на всю сумму фонда и ежегодно вычитаемых из его чистых активов. Имейте ввиду, фонды декларируют свою доходность уже за минусом затрат на управление. Поэтому, анализируя рентабельность, можете их игнорировать.

Проясните условия обмена

Поскольку рано или поздно у вас возникнет желание внести изменения в структуру своего портфеля, принципиально важно, чтобы при обмене паев в пределах одной УК, с вас не взимались никакие комиссии

Уточните возможность продажи на вторичном рынке

Открытые паи обладают хорошей ликвидностью. А вот для владельцев паев интервальных и закрытых ПИФ возможность продать свои бумаги на вторичном рынке (банкам, финансовым компаниям, другим пайщикам) приобретает решающее значение. В противном случае возникает большой риск остаться ни с чем.

Заключите договор

Оформите договор, откройте лицевой счет и затребуйте выписку из реестра вкладчиков. При этом покупайте паи напрямую в УК, минуя агентов (которые берут свои проценты за услуги). Не забудьте, у вас есть возможность вложения денег в ПИФы через Индивидуальный Инвестиционный Счет (ИИС). Вот и все. Не так сложно, правда?

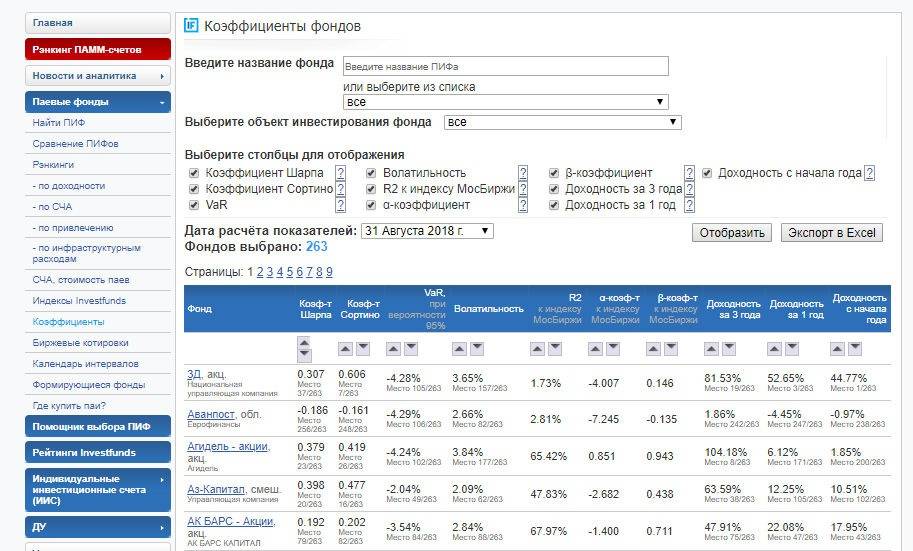

Индексы

Говоря о рейтингах ПИФов по доходности, невозможно не упомянуть об индексах. Особенность индексных ПИФов состоит в создании инвестиционных портфелей на основе одного из биржевых индексов. Они управляются пассивно и просто повторяют движения выбранного индекса. У грамотных инвесторов индексные ПИФы пользуются популярностью. Инвестирование в этом случае позволяет получать высокую прибыль, которая сопоставима с прибыльностью фондовых индексов. Однако индексные фонды принято относить к самым рискованным типам. Вложения в них будут выгодны только при долгосрочном инвестировании. А вот инвесторам, предпочитающим короткие инвестиции, такие паевые фонды не подойдут.

Индексы

Индексы

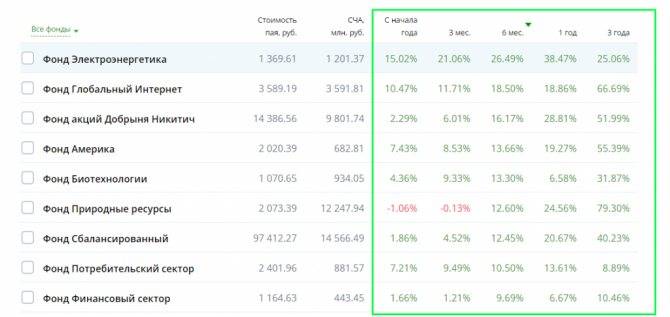

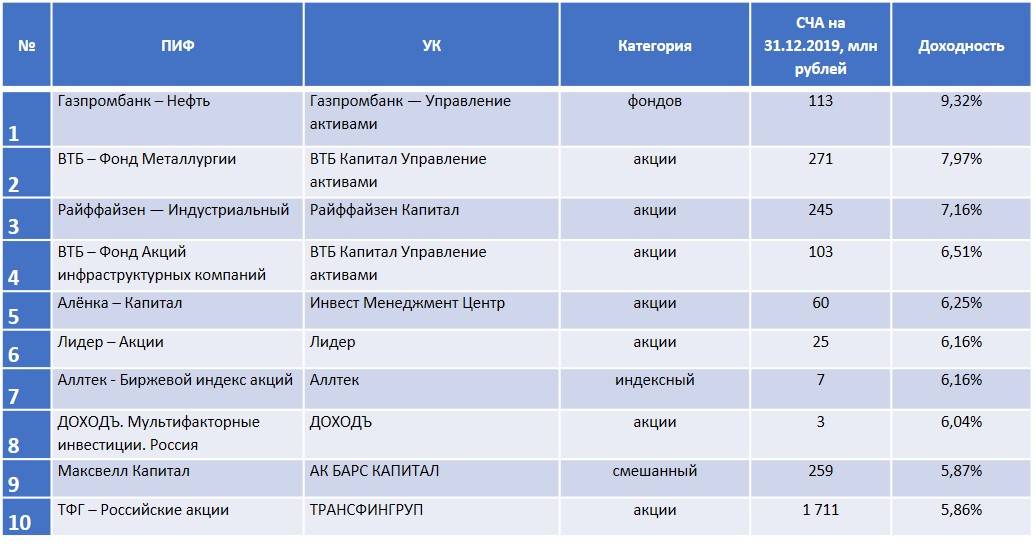

Какая в Сбербанк управление активами ПИФы доходность — примеры

Под доходностью ПИФа понимают процент роста цены того инструмента, в который были вложены деньги

Например, важно насколько возросло золото в своей стоимости за месяц, год или другой период. Этот процент и является доходностью, так как увеличение стоимости напрямую влияет на финансовый результат

Приведём несколько примеров со статистикой:

- ПИФ Еврооблигации. Доходность за последние 3 года — чуть выше 20 %, за год — 4,36 %.

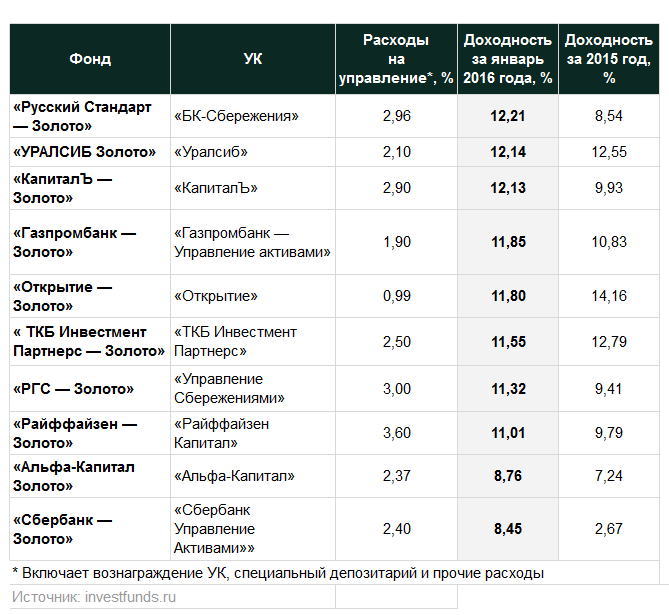

- Доходность фонда Золото. В течение 3 лет доходность составила 21,88 %, а в течение одного года — 11,46 %.

- ПИФ Сбербанка Глобальный интернет. Его доходность за три года составила целых 65,98 %, а в течение 1 года — 15,88 %.

По каждому ПИФу есть своя статистика, а также график динамики. Он показывает доходность на графике за весь период или нужный вам отрезок. Все эти показатели, данные вам представят в Сбербанке и при встрече с финконсультантом. Он поможет определиться с тем, куда выгоднее вложить сейчас средства, даст рекомендации.

Куда инвестировать?

«ТКБ Инвестмент Партнерс — Премиум. Фонд акций»

- Портфель открытого паевого инвестиционного фонда состоит из акций крупных компаний, оперирующих в России

- В 2020 году паевой инвестиционный фонд опередил рост российского рынка акций (индекс МосБиржи) более чем на 10%

- Потенциальная доходность2 фонда в рублях за 2021 год: 21—23%.

Динамика стоимости инвестиционного пая в рублях

| Паевой фонд | Прирост стоимости пая на 26.02.2021, % | ||||||

| 1 мес. | 3 мес. | 6 мес. | С начала года | 1 год | 3 года | 6 лет | |

| ТКБ Инвестмент Партнерс —Премиум. Фонд акций | 0,12 | 5,56 | 12,16 | 0,43 | 33,20 | 44,15 | 108,13 |

«ТКБ Инвестмент Партнерс — Фонд облигаций»

- Портфель открытого паевого инвестиционного фонда состоит преимущественно из корпоративных облигаций крупных компаний России, а также государственных бумаг

- Может быть альтернативой рублевому банковскому депозиту, но с возможностью получения потенциально большей доходности в среднесрочной перспективе с минимальным риском

- Потенциальная доходность фонда2 в рублях за 2021 год: 7—7,5%.

Динамика стоимости инвестиционного пая в рублях

| Паевой фонд | Прирост стоимости пая на 26.02.2021, % | ||||||

| 1 мес. | 3 мес. | 6 мес. | С начала года | 1 год | 3 года | 6 лет | |

| ТКБ Инвестмент Партнерс —Фонд облигаций | -0,27 | 0,81 | 2,20 | 0,21 | 6,84 | 23,07 | 87,40 |

«ТКБ Инвестмент Партнерс — Фонд сбалансированный»

- Портфель открытого паевого инвестиционного фонда состоит из акций и корпоративных облигаций крупных компаний России, а также государственных бумаг

- В этом паевом инвестиционном фонде управляющие могут менять долю акций в зависимости от ожиданий развития ситуации на рынке. Если перспективы рынка акций лучше, чем на рынке облигации, то доля акций увеличивается. В случае, когда необходимо снизить риски, наоборот, увеличивается доля облигаций

- Потенциальная доходность фонда2 в рублях за 2021 год: 9—10%.

Динамика стоимости инвестиционного пая в рублях

| Паевой фонд | Прирост стоимости пая на 26.02.2021, % | ||||||

| 1 мес. | 3 мес. | 6 мес. | С начала года | 1 год | 3 года | 6 лет | |

| ТКБ Инвестмент Партнерс —Фонд сбалансированный | 2,20 | 7,30 | 13,36 | 5,10 | 28,20 | 42,14 | 95,84 |

2 Потенциальная доходность рассчитывается с учетом данных о ценных бумагах в составе активов фонда на момент ее расчета и не может быть гарантирована

Сравнение спредов разных брокеров.

Вот спреды самого Альпари:

И чтобы вам было удобней сравнить спреды брокеров и выбрать самый низкий или минимальный, приведу ссылки на страницы, где вы это сможете сделать:

- Форекс4ю

- Амаркетс

И вот единственный брокер имеющий – форекс спред 0:

Спред – это одно из самых значимых понятий, которое необходимо для освоения технологии и принципов торговли на биржевых площадках и на рынке форекс. Но все же следует помнить, что помимо него есть множество других, не менее важных, основ для успешной торговли валютой.

А теперь читайте статью – выбор брокера, в ней я рассказал какие брокеры лучше с 5-ю знаками после запятой или с четырмя, это очень важно, а если вы про это не знали, то читаем обязательно!

Теперь хочу порассуждать о спреде со стороны брокера, а не трейдера.

Как заработать на «Рублевых облигациях»?

Чтобы заработать на рублевых инвестициях, в первую очередь вкладчик должен определиться, на какой риск он готов пойти.

Существует две стратегии, посредством которых можно заработать на рублевых облигациях:

- Доходность от купонов. В среднем годовой прирост составляет 10%, что является неплохим показателем. Однако ожидаемая сумма зависит от размера инвестиционных вложений.

- Спекуляция. Поскольку стоимость облигаций постоянно меняется, то разница может сыграть «на руку» инвестору. Покупая облигации по минимальной стоимости, их можно перепродавать по более выгодной цене.

- Каждый инвестор выбирает самостоятельно путь, по которым он планирует пойти, чтобы преумножить свой капитал.

Подводные камни и другие скрытые моменты

Ко всему вышеперечисленному можно дополнительно добавить пару скрытых моментов.

Покупка “собственных” активов. Обычно это касается фондов облигаций. Банк выпускает долговые бумаги. А управляющая компания, работающая в связке с банком, вкладывает деньги инвесторов в эти “свои” облигации. Даже если это не прописано в стратегии управления.

Выгоду получают все (кроме конечных пайщиков). Банк успешно разместил бумаги. УК получила определенный бонус за выкуп “нужных” банку активов.

Рекламные буклеты. В офисах любят показывать различные картинки (графики и показатели доходности) в брошюрах. Смысл примерно у них одинаковый. При вложении в ПИФ (название фонда) такого-то числа года и до …….. была получена прибыль 50 (100, 200%).

Здесь все просто. Выбирается благоприятный период, за который фонд показал максимальную доходность (год-два, и даже всего несколько месяцев). И вот эту информацию “скармливают” клиентам. Посмотрите, какие возможности, какие прибыли. Все у нас хорошо и замечательно.

Нет полного раскрытия информации. Клиенты практически никогда не знают, куда реально фонд вкладывает деньги. УК предоставляет информацию раз в квартал. В остальное время для простых пайщиков все окутано завесой тайны.

Бенчмарк – индикатор доходности ПИФа

Таким образом, сама по себе доходность ПИФов в отрыве от экономической ситуации не дает представления о качестве работы фонда. Более того, многие начинающие инвесторы, опираясь только на данные о доходности в прошлом, ведут себя на рынке совершенно неправильно. Они приобретают паи самых доходных фондов, когда их стоимость находится на максимальном значении, а продают их при снижении цен, паникуя из-за того, что их сбережения уменьшаются.

Следовательно, чтобы понимать, когда именно следует вкладывать в ПИФ и каковы его перспективы, необходимо проанализировать, в какие инструменты инвестирует фонд, по какой стратегии и как ведут себя управляющие при нестабильности на рынке.

Для понимания, насколько профессионально ведут себя управляющие и насколько вообще выгоден фонд, оптимально сравнить его с бенчмарком. Это индекс, с которым сравнивается доходность ПИФа . При прочих равных – если кривая доходности паевого фонда обгоняет бенчмарк, то этот ПИФ лучше, чем аналоги.

Например, на графике – стоимость пая ПИФа «Райффайзен – акции». В качестве бенчмарка выступают сразу два индекса: IF — EG и Мосбиржи. Фонд обгоняет их оба.

ПИФ Райффайзена

На самом деле анализировать доходность фондов следует при помощи различных технических индикаторов, например, коэффициента Шарпа или альфа, а также смотреть на волатильность . Эти коэффициенты показывают, насколько эффективно работают управляющие и отрабатывают ли все возможности рынка, а также на сколько примерно вырастет (или упадет) стоимость пая в зависимости от величины бенчмарка. Например, если индекс меняется на 2%, то цена пая может меняться на 2,5%, причем это работает в обе стороны – и на понижение, и на повышение.

Но начинающему инвестору достаточно ознакомиться с составом активов, сравнить доходность с бенчмарками и на основании этих данных прикинуть перспективы ПИФа в будущем.

Кроме того, лучше всего инвестировать не в один ПИФ, а несколько. Возможно, даже в рамках различных управляющих компаний. Так ваш доход не будет зависеть от доходности только одного ПИФа и ситуации только в одной отрасли экономики.

На что следует обращать внимание при выборе ПИФа?

Компании с малой стоимостью чистых активов (СЧА), представляются менее безопасными.

Компании с малой стоимостью чистых активов (СЧА), представляются менее безопасными.

Малые компании находятся в состоянии, когда они вынуждены рисковать даже при выборе направления инвестиций, ведь объем собственных средств невелик.

Торговля ценными бумагами регулируется со стороны государства по всему миру, и Россия – не исключение.

При скоротечном снижении стоимости ценных бумаг, малая компания будет нести убытки, не имея возможности остановить либо, парировать их.

Крупные держатели активов, при выборе собственной стратегии изначально оказываются совершенно в других условиях.

Степень риска отдельных направлений инвестиций, не влияет на общую рискованность.

Обеспечив базовую прибыль «железными» активами депозитов и устойчивыми ценными бумагами, есть возможность направить часть средств в «зону риска», которая может принести неплохую прибыль поверх базовой.

Даже в случае неудачи на одном или нескольких рискованных направлениях, ПИФ останется с прибылью, достигнутой набором депозитов.

Из вышесказанного становится ясно, что СЧА играет важную роль в определении безопасности ПИФ. В отличие от доходности, СЧА является абсолютной величиной, отражающей свободу маневра ПИФ, в выборе сфер вложений, при гарантиях безопасности.

Безопасность инвестиций оплачивается высокой стоимостью паев компаний с высокой СЧА.

Зеленые технологии

Зеленые технологии становятся все более и более востребованными у населения. Основные причины этого: экологическая ситуация в мире и нехватка некоторых ресурсов. Джо Байден заявил, что он будет инвестировать много денежных средств в развитие зеленой энергетики, что может хорошо подстегнуться рост отрасли в долгосрочной перспективе.

Кроме этого, во многих странах мира идет ужесточение экологических норм, что также стимулирует расширения зеленой энергетики. В 2020 году управляющая компания Тинькофф-Инвестиции запустила фонд, ориентированный как раз на Зеленые технологии и фармацевтические компании, под названием «NASDAQ Biotech». Пока фонд молодой, стоимость его акции не велика, всего 0,1093$.

Паевые инвестиционные фонды – это прекрасные активы для вложения денежных средств. В 2021 году стоит ожидать роста фондов, связанных с американскими индексами, таких как Тинькофф S&P 500, Сбербанк S&P 500, Альфа-Капитал S&P 500, Альфа-Капитал Технологии 100.

В долгосрочной перспективе стоит обратить внимание на зеленую энергетику, которая со временем может даже потеснить нефтеперерабатывающие компании по росту инвестиционной доходности

IT сектор

Последние 5 лет IT сектор экономики стремительно развивается. Компании внедряют высокотехнологические решения, начинают строить экосистемы, чтобы обеспечить все потребности клиента, внедряют подписки. Компании из IT сектора хорошо растут в цене, некоторые эксперты опасаются, что за счет такого быстрого роста даже может надуться пузырь, который лопнет в скором времени.

На российских биржах можно приобрести следующие фонды, ориентированные на IT сектор экономики: FXIM и FXIT. Это фонды на IT-корпорации из США от провайдера FinEx. Фонды ориентированы на один и тот же индекс и совершенно идентичны по составу.

Единственное отличие – цена, поскольку FXIT был запущен раньше, чем FXIM, его стоимость успела значительно вырасти и сейчас торгуется по 10 200 рублей. FXIM еще молодой фонд, его стоимость 1,1531 $.

IT сектор

Вместо заключения

Стоит ли вкладывать в ПИФы? Стоит. Главное — правильно оценивайте свои возможности. Если вы разбираетесь в инвестировании, старайтесь использовать не только пассивный, но и активный способ заработка:

- изучайте литературу по инвестированию, фундаментальному анализу и оценке стоимости;

- анализируйте современное состояние рынков и их перспективы развития;

- выбирайте правильные моменты для покупки и продажи паев;

- покупайте паи после падения рынка (вероятность коррекции в этой ситуации высока);

- активно используйте возможность обмена паев одних инвестиционных активов на другие

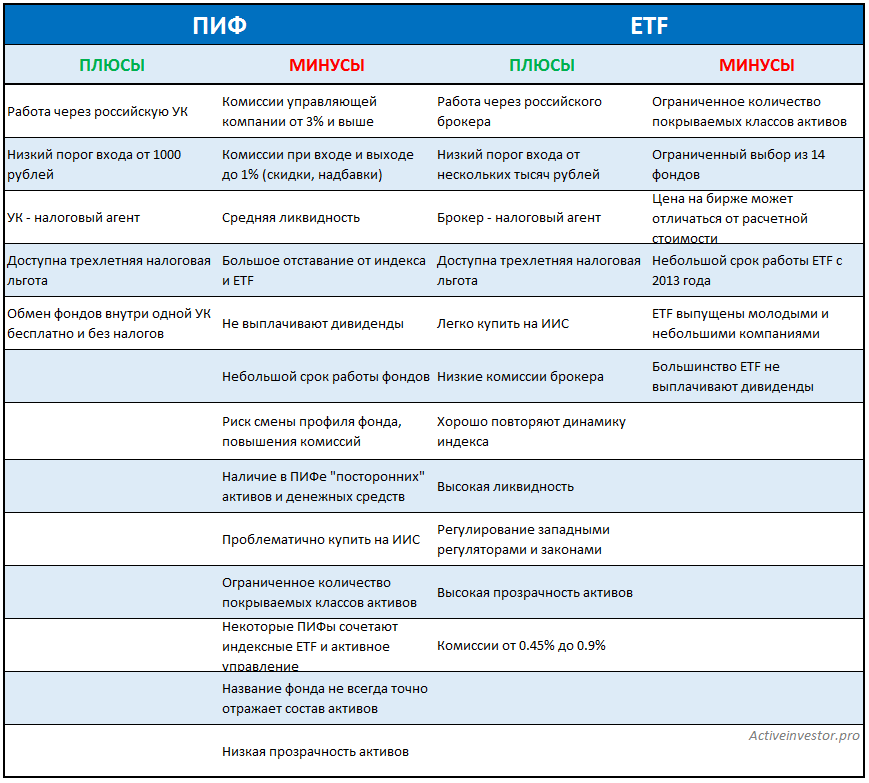

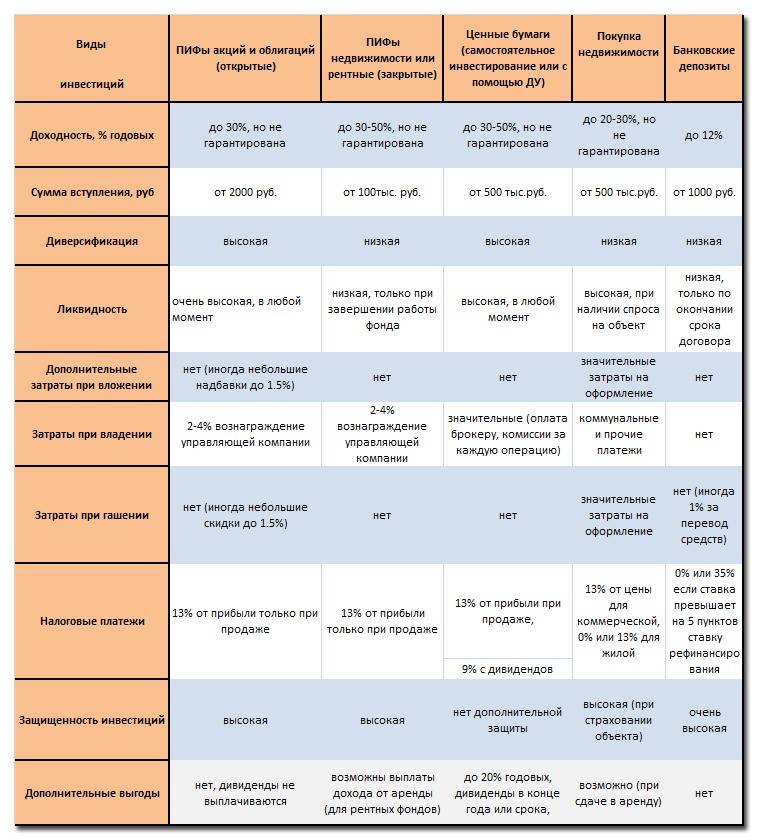

И не забывайте о том, что паевые инвестиционные фонды в России — хоть и привлекательный, далеко не единственный инструмент вложений. Плюсы и минусы ПИФов очевидны. Но существует и близкая альтернатива ПИФам.

Доверительное управление. Способ имеет ряд преимуществ и недостатков перед традиционными ПИФами, прежде всего, благодаря возможности максимальной ориентации на интересы вкладчика и адресного инвестирования. С другой стороны, доверительное управление следует отнести к классу элитных услуг, поскольку порог входы на рынок достаточно высок. Кроме того, договор ДУ требуется пересматривать каждый год, а владельцы активов регулярно платят налоги. Наконец, доверительные управляющие далеко не всегда превосходят ПИФы в рейтинге доходности.

Общие Фонды Банковского Управления (ОФБУ). В роли УК выступает банк. Подобная организация дает некоторые преимущества: возможность эффективного использования банковской инфраструктуры, хорошая надежность и прозрачность. ПИФ или ОФБУ? У последних есть хорошие перспективы, но на текущий момент они не могут тягаться с ПИФами по надежности и доходности. Краеугольный камень — вопрос наличия профессиональных управляющих и трейдеров.

Структурные продукты. Что это такое и можно ли заработать на этом? ETF (Exchange Traded Fund) — новый вид ценных бумаг, торгуемых на бирже. Это просто уже собранный сбалансированный портфель активов разных эмитентов, для целей доступности поделенный на маленькие части. Пример: индекс S&P 500 аккумулирует акции 500 крупнейших компаний США. Вы можете приобрести «кусочек» этого индекса в виде ETF. Инструмент бурно развивается за рубежом и имеет хорошие перспективы в нашей стране. Для опытных инвесторов ETF является более предпочтительным способом вложений, нежели инвестиционные паи, поскольку лишен их недостатков (ограничения на выбор активов, высокие комиссии).

Не бойтесь рынка, занимайтесь саморазвитием — и все у вас получится.

Безопасных вложений!

Как найти подходящий ПИФ

Существует масса рекомендаций по выбору «правильного» инвестфонда, но они работают только у тех, кто точно знает, что он хочет получить в результате покупки пая. Поэтому прежде чем вложить деньги в приглянувшийся ПИФ, выясните два момента:

- Определите желаемый уровень доходности. Вы же хотите не просто окупить вложения, а серьезно увеличить их? Значит, ответ на вопрос, как выбрать ПИФ, очевиден: предпочесть крупный фонд с большим количеством пайщиков и низкими трансакционными издержками.

- Убедитесь в надежности ПИфа. Вкладываться можно только в компании, имеющие лицензию ЦБ РФ на проведение соответствующих операций. Это правило является ключевым для успешного инвестирования.

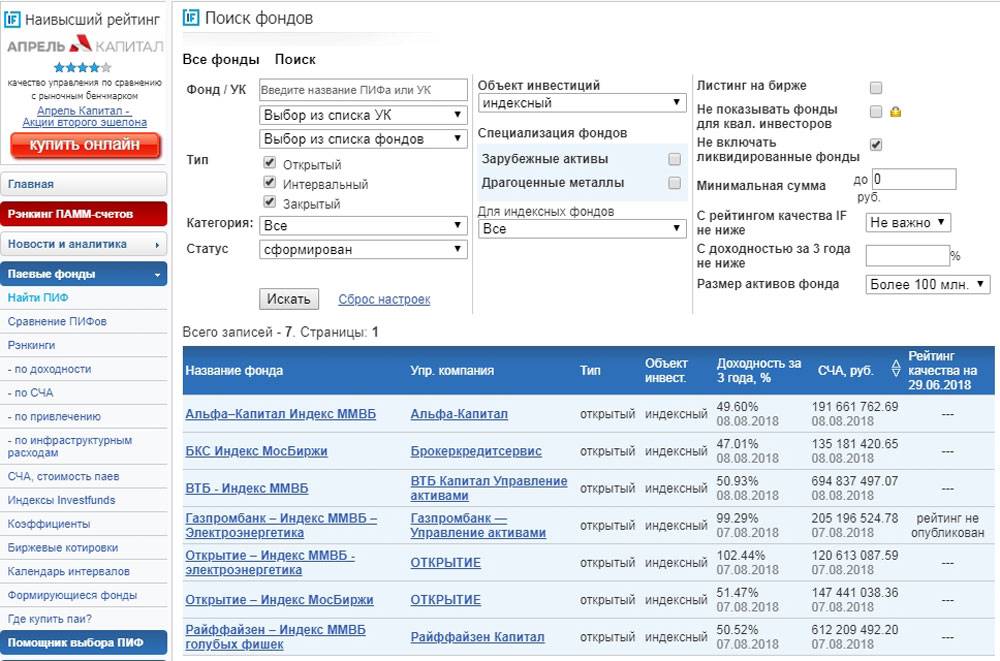

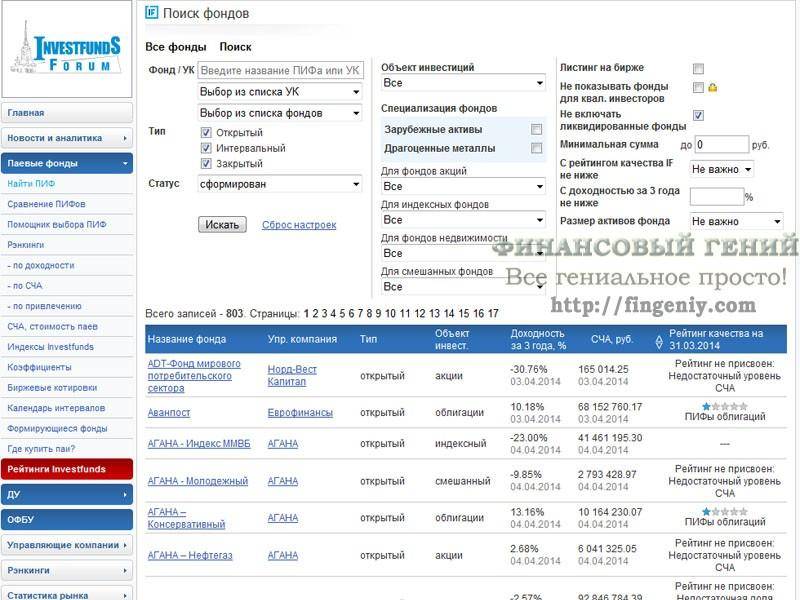

Чтобы подобрать ПИФ, используйте независимые ресурсы:

- https://investfunds.ru/funds/;

- https://2stocks.ru/2.0/russian/pif/general;

- другие.

Здесь представлены рэнкинги большинства открытых ПИФов, приведены их краткие характеристики, размещены аналитические материалы о доходности инвестиций на различных временных отрезках.

Подробности об условиях вступления в инвестфонд есть на официальных сайтах УК. Исходя из имеющейся там информации принимается окончательное решение о том, в какой из ПИФов вложить деньги.

Основные критерии оценки привлекательности паевых фондов

Чтобы вложения регулярно приносили инвестору ПИФов долговременную прибыль, при выборе активов следует руководствоваться оценкой следующих параметров:

- Регулярность получаемого дохода. Этот показатель считается самым красноречивым. Если анализ прошлых периодов свидетельствует о стабильной прибыльности инвестиций, вероятность получения положительного результата в нынешнем году достаточно велика.

- Статистика и величина допускаемых потерь (просадок). Консервативный подход к инвестированию допускает просадки 5-7%. Стратегии умеренного типа не исключают проседание 15-20%. Агрессивное инвестирование, подразумевающее более значительный уровень потерь, обуславливает дополнительные риски, связанные с фондом.

- Корреляция динамики инструмента с эталонными активами, обычно используемыми для оценки доходности ПИФов. Типичным вариантом считается сбалансированное соотношение графиков прибыльности. Чрезмерное отклонение можно свидетельствовать о возможных проблемах фонда.

- Перечень активов (инструментов), с которыми работает ПИФ. Смешанные фонды, инвестирующие как в долевые, так и в долговые ценные бумаги, считаются наиболее устойчивыми, сбалансированными по рискам и доходам. Фонды акций зачастую рассматриваются инвесторами как самые прибыльные, но весьма волатильные по стоимости паев.

- Структура инвестиционного портфеля фонда, отражающая распределение вложений по активам (инструментам). Необходимо выяснить характер диверсификации осуществляемых инвестиций, доли разных активов в сформированном портфеле. Это позволит заранее оценить возможные риски, связанные с присутствием в портфеле фонда сомнительных инструментов.

- Обновление структуры портфеля инвестиций. Следует понять, с какой частотой менеджеры фонда пересматривают структуру совершаемых вложений, избавляясь от непривлекательных активов и включая новые инструменты. Если ревизия состава вложений практически не проводится, это считается неблагоприятным сигналом.

- Стоимостная оценка величины чистых активов рассматриваемого фонда. Увеличение данного показателя повышает привлекательность ПИФа для вложений и указывает на расширение его финансового потенциала. Это может благоприятно отразиться на инвестиционной активности и доходности фонда. Еще одно преимущество – возможность быстрой выплаты денег крупному инвестору, пожелавшему вывести свои средства.

- Предпочтительная стратегия инвестирования. Как уже упоминалось ранее, агрессивный подход, предусматривающий инвестиции исключительно в акции, иные фонды, ориентируется на получение большой прибыли в кратчайшие сроки, допуская принятие повышенных рисков. Более умеренным вариантом, приносящим относительно небольшую, но стабильную прибыль, считается инвестирование в облигационный фонд. Все зависит от целей и приоритетов самого инвестора.

Прочтите также: Инвестиции в ценные бумаги для начинающих: как не допустить ошибок

2018 — 2022, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Советы новичкам по выбору ПИФ

Паевые инвестиционные фонды можно назвать надежными и доступными для широкого круга лиц финансовыми инструментами. Деятельность этих компаний регулируется действующим законодательством РФ

При выборе ПИФа начинающим инвесторам следует обращать внимание на ряд ключевых факторов:

уровень потенциального риска и его соотношение с ожидаемой доходностью (зависит от личных целей от инвестиций);

период существования организации;

минимальный порог вложений;

наличие маркетинговых программ для привлечения новых клиентов (скидки и прочие льготы);

общая капитализация компании;

уставной капитал предприятия;

показатели доходности (важно учитывать уровень прибыли за последние несколько месяцев);

условия продажи купленных ранее активов.

Все эти сведения опубликованы на официальном сайте компании, либо на сторонних информационных ресурсах. В целях экономии времени можно просто обратиться в службу технической поддержки клиентов и задать сотруднику все интересующие вопросы. Желательно оставить контактный адрес электронной почты, чтобы специалист смог направить документы, подтверждающие информацию о компании.

Какие характеристики нужно учитывать при оценке ПИФа, что влияет на доходность

Управляющие компании предоставляют выбор среди массы паевых инвестиционных фондов. Есть варианты с вложениями в драгметаллы, акции зарубежных и российских эмитентов, облигации. У каждого из них свои показатели прибыльности, отличается комиссия и надежность управляющих компаний. Все эти критерии нужно учитывать при выборе ПИФа.

При оценке рекомендую учитывать следующие параметры:

- Доходность. Это первое, что интересует инвестора, деньги вкладываются в расчете на рост стоимости пая. Чем выше историческая прибыль, тем лучше. Я рекомендую помимо непосредственно величины дохода учитывать и стабильность. Желательно, чтобы отклонение от среднегодовой прибыли было минимальным, кривая роста стоимости пая при этом не имела резких рывков в обе стороны. Лучшие ПИФы способны давать средний годовой профит выше 20%.

- Комиссию управляющего. Эта величина рассчитывается как процент от СЧА (стоимости чистых активов), также иногда добавляется оплата депозитария. У ПИФов комиссии всегда выше чем у ETF, нормой считается показатель 1-3%. Что касается депозитария, то компании могут оплачивать его услуги за вас или брать дополнительные 0,3-0,5% от СЧА. Эти величины всегда указываются в описании условий инвестирования в паевой инвестфонд. Если не видите этого в тексте – уточняйте в техподдержке. Доходность у ПИФа и так невысока, нет смысла терять значительную часть профита при слишком дорогом управляющем.

- Качество портфеля. Речь идет о том, какие бумаги в него включены, такую проверку я рекомендую делать только для небольших ПИФов или для фондов компании, с которой только начинаете работать. Оценивайте все непонятные бумаги, особенно если это облигации с аномально высокой доходностью, торгующиеся с дисконтом. Проверять бумаги можно здесь – вводите название и получаете всю информацию по ней. И еще одна рекомендация – не делайте упор на ПИФы со сверхнадежными бумагами, по ним небольшая доходность. С учетом расходов на управляющего и инфляции заработок будет минимальным.

- Стоимость чистых активов (СЧА). Этот показатель характеризует скорее уровень доверия инвесторов к компании в целом, управляющему и фонду в частности. При этом высокий показатель СЧА не гарантирует такую же доходность. Рекомендую выбирать фонды с СЧА хотя бы от 80-100 млн. руб.

Также при выборе учитывайте:

Не лишним будет и чтение правил доверительного управления, изучение детальной отчетности. Но это рекомендую делать только если планируете сотрудничать с компанией без многолетней репутации. В остальных случаях достаточно анализа основных показателей фонда.

Открыть счёт в БКС и купить ПИФы

Классификация ПИФов по срокам

Здесь существует три базовых категории:

- открытые − допускается покупка/погашение пая ежедневно, достаточно обратиться в УК, средства поступят на счет в сжатые сроки. ПИФы чаще вкладывают средства в акции голубых фишек и т.д.;

- интервальные фонды − покупка/продажа допускается только в определенные сроки, как правило, это можно сделать пару раз в год;

- закрытые фонды − покупка пая доступна в момент, когда формируется фонд, продажа допускается когда фонд закрывается.

Второй и третий тип как раз могут инвестировать в менее ликвидные инструменты. Поскольку они прогнозируют, когда вкладчики смогут забрать средства, у менее ликвидных инструментов выше риски, но прибыль больше. Если вы относите себя к консервативным инвесторам, тогда остановитесь на открытом фонде.

ПИФы Сбербанка России – плюсы выбора

Плюсы паевых фондов Сбербанка:

- Доходность выше, чем по банковским депозитам. Соответственно, вкладывать в ПИФы выгоднее.

- Доступность. Открыть ПИФ может каждый желающий. Не обязательно иметь навыки управления и разбираться в акциях и других ценных бумагах, эти функции возлагаются на УК.

- Невысокая цена пая.

- Простота оформления покупки и продажи.

- Разнообразие ПИФов. Здесь стоит не забывать о правиле: чем больше доходность, тем выше риск.

- Безопасность вложений. Этот процесс контролируется на государственном уровне. Деньги пайщиков хранятся в специальном депозитарии.

- Налоги платит сама УК по ставке 13%, декларацию подавать не нужно. Владение паями более трёх лет освобождает доход от налогообложения.

В заключение или альтернатива ПИФ

Пользуясь финансовой неграмотностью (или не сильной осведомленностью) населения фонды продолжают завлекать вкладчиков. Показывая красивые картинки и графики.

Рассказывая, что весь мир и особенно богатые люди, все инвестируют средства. И конкретно вам для этого не нужно много денег. Всего несколько тысяч. Для начала. Но лучше же конечно побольше.

И конечно же, обязательно расскажут, что и куда лучше вложить на долгие годы. Рынки нестабильны. Но в долгосрочной перспективе все растет.

Отчасти это так. Но за счет комиссий, человек на длительных интервалах времени катастрофически отстает от рынка. Теряя за несколько лет практически половину своего капитала просто на одних торговых издержках.

На Западе это уже давно поняли.

Смысл практически тот же что и у ПИФ. Только с гораздо меньшими ежегодными расходами.

В России этот рынок только начинает зарождаться. Доступны пока чуть больше 10 фондов. На Западе их несколько тысяч.

Добавлено июль 2021. На Московской бирже торгуется уже под сотню биржевых фондов.

Комиссии в России – около 1%. В год. И все. Больше никаких расходов. Самая низкая по стране.

На Западе есть фонды с годовыми комиссиями 0,1% и даже 0,03% в год. В которые можно вложиться. Но….

Могут возникнуть много нюансов. Неудобство и другие сопутствующие расходы – плата за перевод, языковой барьер, брокерские издержки, двойное налогообложение и прочие прочие нюансы.

В конце статьи посмотрите сравнение ПИФ, ETF и самого индекса, на основе которого и работают фонды. За несколько последних лет.

Комментарии излишни.

Удачных инвестиций!