Что делать, если поступил отказ?

ВТБ 24 может отказать в реструктуризации. В таком случае, клиент может не выйти на очередной платеж, поскольку у него нет денег, что повлечет негативную кредитную историю и прочие проблемы.

Если поступил отказ, нужно быть настойчивее и постараться направить повторное обращение, только уже не к менеджеру банка, а в кредитный отдел

Важно проверить, чтобы заявление было принято с прописанным числом и подписью от сотрудника

Банк должен предоставить ответ в письменном виде. Если поступил повторный отказ нужно обращаться в суд, где следует преподнести все необходимые документы и экземпляры заявлений и руководствоваться статьей 451. Заемщик и его адвокат должны будут доказать тот факт, что обстоятельства были действительно вескими и оплата не могла быть совершена.

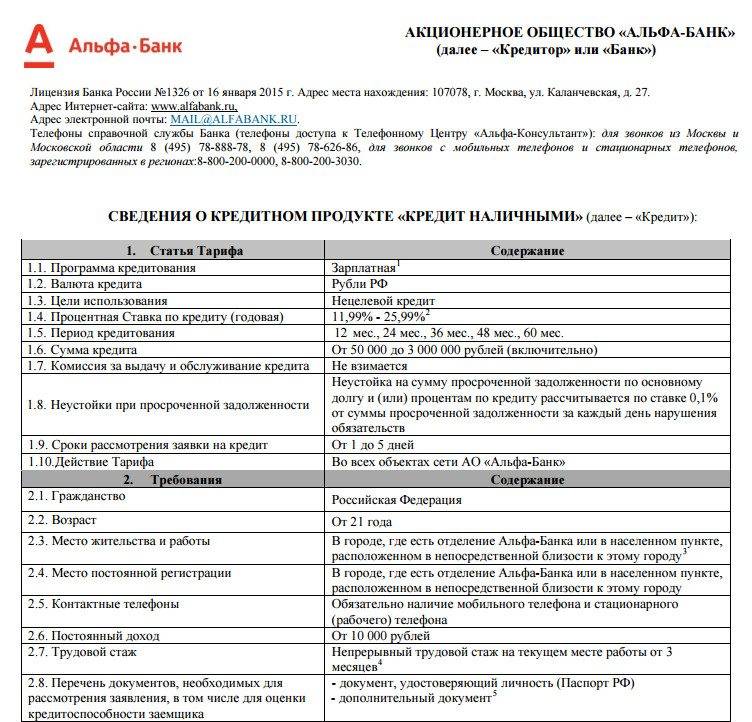

Условия предоставления

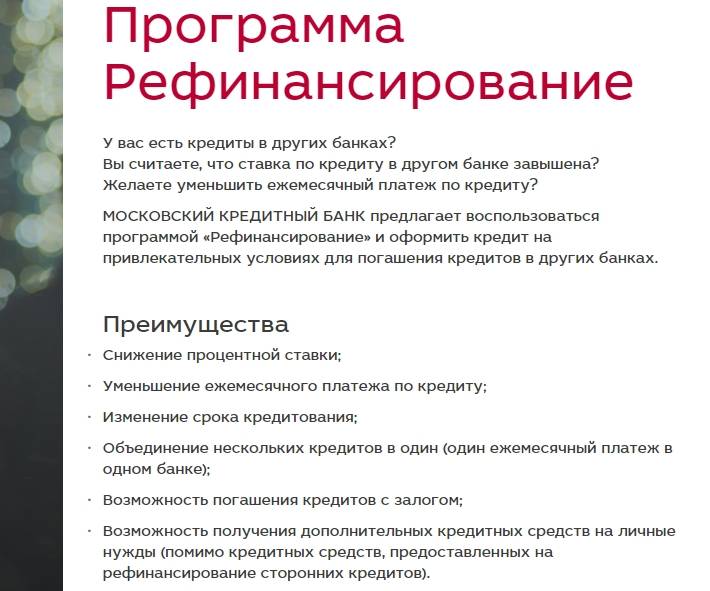

Московский кредитный банк (МКБ) предлагает рефинансирование кредитов физическим лицам на следующих условиях:

Московский кредитный банк (МКБ) предлагает рефинансирование кредитов физическим лицам на следующих условиях:

- Максимальный размер средств может составить до 3 000 000 рублей.

- Сроки кредитования — до 15 лет.

- Минимальная величина ставки составляет 7,9% и определяется в индивидуальном порядке. При ее определении учитывается размер ссуды, кредитная история заемщика и прочие факторы.

- Ответ по заявке обычно предоставляется в течение трех дней.

Средства в счет покрытия задолженности переводятся безналично. На руки заемщику они не выдаются, кроме тех случаев, когда предполагается получение дополнительной суммы.

Воспользоваться программой имеет возможность человек в возрасте 18-65 лет, имеющий регистрацию на территории РФ. А регистрация работодателя должна быть на территории Москвы или Московской области.

Кроме того важен подтвержденный доход, который должен быть не меньше двух размеров ежемесячного платежа. Иначе в рефинансировании может быть отказано ввиду высоких финансовых нагрузок.

Также шанс отказа довольно большой при плохой кредитной истории. О том, как можно рефинансировать кредит с плохой кредитной историей, вы можете узнать здесь.

Рефинансирование в Московском кредитном банке (МКБ) возможно для потребительских кредитов, ипотеки, автокредитов других банков.

Организация перекредитует займы и с залоговым обеспечением, и без него.

Банк не ограничивает количество кредитов, которые можно рефинансировать в один. Но вопрос одобрения заявки будет зависеть от уровня дохода, кредитной истории и прочих параметров.

Подлежащий рефинансированию заём должен быть выдан не меньше, чем 6 месяцев назад. При наличии нескольких кредитов соответствовать этому требованию должен хотя бы один.

По перекредитованию ипотеки у банка есть свои особенности. Как правило, недвижимость, ранее оформляемая как залоговое обеспечение, переоформляется в аналогичном статусе и по новой задолженности.

По перекредитованию ипотеки у банка есть свои особенности. Как правило, недвижимость, ранее оформляемая как залоговое обеспечение, переоформляется в аналогичном статусе и по новой задолженности.

Организация может предъявлять ряд требований, как к самой недвижимости, так и кредиту:

- Сроки действия (момент оформления и оставшееся время выполнения обязательств).

- Нынешняя рыночная цена объекта.

- Сумма, оставшаяся к погашению.

Как правило, по условиям банка сумма, выдаваемая для перекредитования, не должна быть более 80% от цены объекта.

Для подтверждения этой стоимости заказывается отчет о рыночной цене недвижимости в соответствующей организации. Оплачивает услугу заемщик.

Если заемщик оказывается в сложной ситуации, которая требует отсрочки платежа, МКБ может пойти ему на уступки и предоставить услугу под названием «кредитные каникулы».

Возможна частичная отсрочка, когда предлагается платить только проценты, без суммы основного долга, или же полная — на протяжении оговоренного периода времени можно вообще не платить.

Программа рефинансирования

Рефинансирование доступно в том случае, если заемщик имеет кредитные обязательства перед сторонними банками. Оформляется в целях экономии или снижении кредитной нагрузки. На кредитный рынок влияют несколько факторов. Главный из них – это текущая рыночная ситуация, связанная с покупательской способностью.

Проще говоря, если люди получают большие зарплаты и могу себе позволить выплачивать проценты по кредитам, то ставка будет высокой. Также влияние оказывает и ключевая ставка Центрального Банка, под которую он финансирует коммерческие банки.

Поскольку в последние годы наблюдается тенденция к снижению ключевой ставки и покупательской способности, то и кредитные предложения становятся более дешевыми, нежели несколько лет назад.

В 2018 году рефинансирование кредита в МКБ возможно под 10,9%. Это выгодное условие для тех, кто оформлял кредиты под 20 или 30% годовых.

Преимущество

Основное преимущество заключается в снижении процентной ставки и переплаты. Но запрос может быть шире этого, в зависимости от потребностей клиента и финансового положения. Рассмотрим основные преимущества от рефинансирования кредитов в МКБ:

- Снижение размера ежемесячных платежей. Это возможно не только за счет снижения процентной ставки, но и за счет увеличения срока кредитования. В некоторых случаях таким образом можно уменьшит ежемесячные взносы в 2 раза.

- Объединение нескольких кредитов в один. Задолженность можно закрыть сразу в нескольких банках, оформив один кредит в МКБ. В банк достаточно предоставить информацию по своим кредитам, и МКБ перечислит деньги на их погашение.

- Снятие обременения. Это актуально для залоговых кредитов, таких как ипотека или автокредит. Реструктуризация кредита в МКБ позволяет вывести из залога имущество, что позволит заемщику стать полноправным собственником и распоряжаться залогом по своему усмотрению.

- Изменение даты платежа. Клиент сможет скорректировать график под свою зарплату для того, чтобы вовремя оплачивать кредит, не попадая в просрочку, таким образом, сохранив свою кредитную историю в положительном ключе.

Нет смысла переплачивать по текущим обязательствам, если банки предлагают более выгодные условия. Рассмотрим текущий вариант рефинансирования от МКБ.

Оформить заявку на кредит в Московском Кредитном Банке

Ирина Волкова

Автор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Вопросы и ответы

Что значит рефинансировать кредит?

Процедура рефинансирования подразумевает оформление нового займа с целью погашения действующего. Клиент может обратиться как в ту организацию, которая ранее выдала кредит, так и в другой банк

Для рефинансирования важно подобрать программу с более выгодной процентной ставкой. Только в этом случае процедура будет выгодной для заемщика

Чтобы подобрать такой вариант, рассмотрите предложения Московского Кредитного Банка в Архангельске за 2021 год, опубликованные на странице финансового портала Выберу.ру.

Какие требования к получателю?

Каждая банковская организация устанавливает свои требования к заемщику. Они могут меняться в зависимости от того, рефинансируется потребительский или целевой кредит. Список наиболее часто встречающихся требований выглядит следующим образом:

- возраст от 21 года до 70 лет;

- российское гражданство;

- трудовой стаж не менее 3 месяцев;

- постоянная регистрация на территории России;

- наличие источника заработка.

Еще одно условие — чтобы в рамках действующего кредита был совершен хотя бы один платеж (в том числе и наличными).

Если вы хотите ознакомиться с требованиями Московского Кредитного Банка в Архангельске, перейдите во вкладку интересующего вас предложения. Для этого нажмите «Подробнее» в карточке с названием программы.

Какие документы нужны?

В рамках рефинансирования могут потребоваться различные документы, состав которых во многом зависит не только от требований банка, но и от того, перекредитование какого займа необходимо. Наиболее распространенным остается следующий пакет бумаг:

- заявление-анкета от клиента;

- справка об уровне дохода (2-НДФЛ или по форме банка);

- российский паспорт;

- договор действующего займа.

Чтобы определить, какие бумаги потребуется взять с собой в Московский Кредитный Банк для рефинансирования, перейдите во вкладку нужного займа. Нажмите «Подробнее» и откройте раздел «Документы».

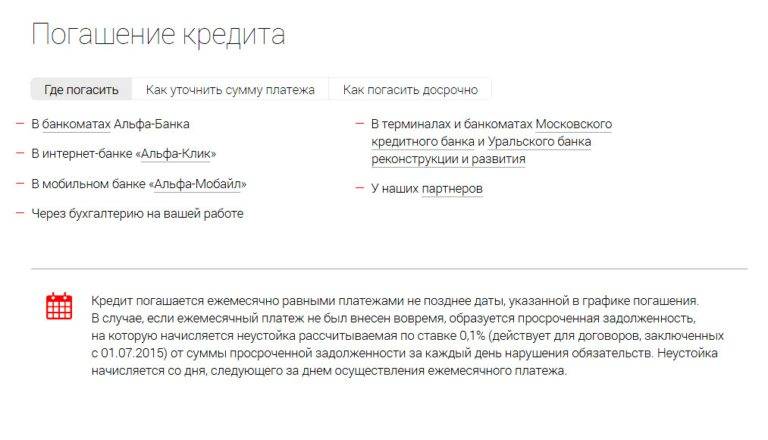

Как погашать кредит, взятый как рефинансирование?

Порядок выплаты зависит от аннуитетного или дифференцированного типа погашения, а также от условий банка, в который вы обратились. Ежемесячно потребуется вносить наличными или по безналичному переводу определенную сумму в рамках нового договора. Какой она будет, зависит от следующих условий:

- процентная ставка;

- срок выплаты;

- сумма долга.

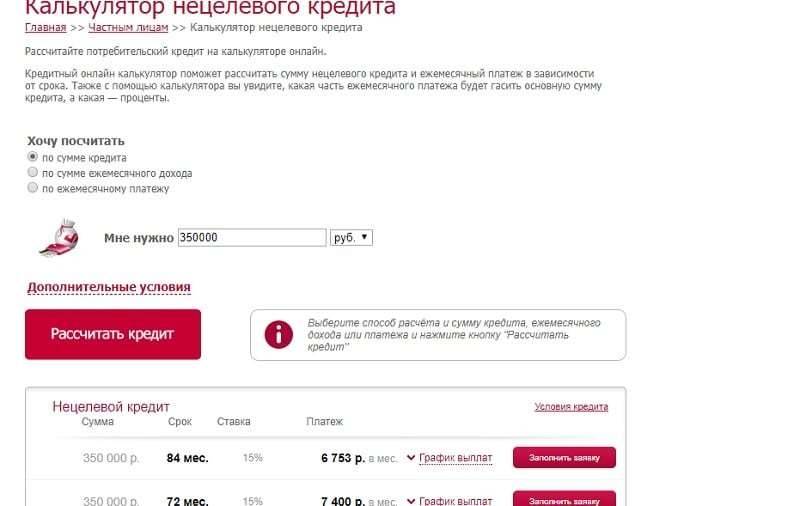

Узнать возможный график платежей в рамках рефинансирования за 2021 год в Московском Кредитном Банке вы можете с помощью кредитного онлайн-калькулятора Выберу.ру.

Можно ли объединить два кредита в Московском Кредитном Банке?

Отдельные банки предусматривают такую возможность. Во многом она зависит от особенностей кредита, который нужно рефинансировать. Чтобы узнать эту возможность в Московском Кредитном Банке, позвоните менеджеру на горячую линию. Другой вариант — оформить заявку на рефинансирование в Архангельске.

Особенности кредитных программ

Клиент может оформить в «МКБ» два вида потребительского кредита:

- наличными;

- кредитную карту.

Эти программы отличаются условиями оформления.

Кредит наличными в МКБ

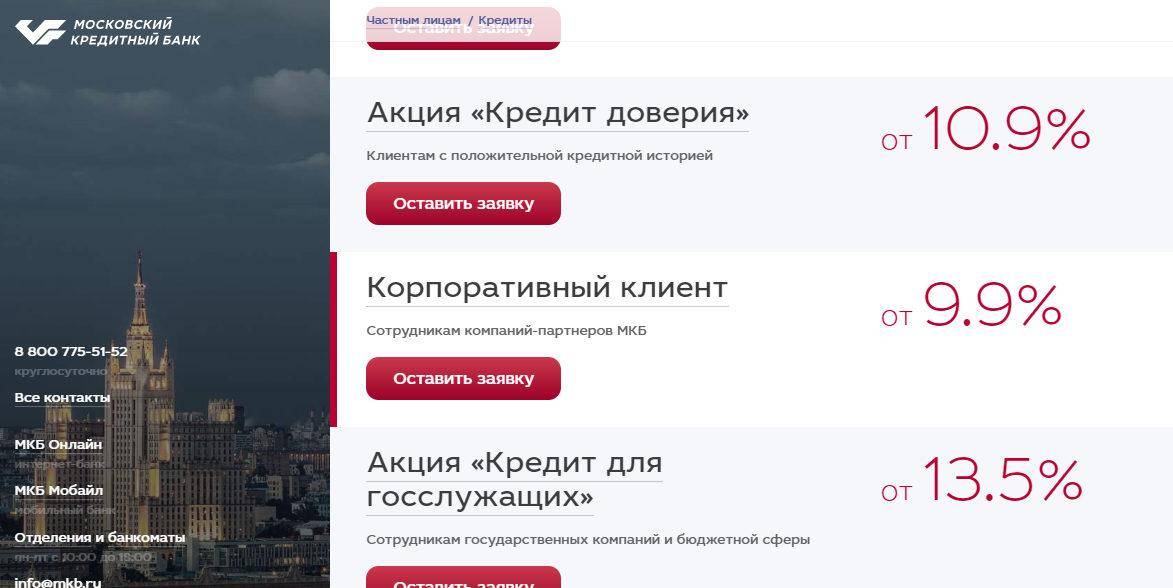

Займ выдают на сумму до 3 млн. руб. Максимальный срок кредитования составляет 15 лет. Минимальная процентная ставка по кредиту достигает 10,9% годовых.

Акция по этой программе кредитования с такой процентной ставкой действует до 30.06.2019 года включительно.

Есть еще один нюанс. На минимальную ставку могут рассчитывать только те клиенты, у которых в «Московском кредитном банке» были ранее открыты и погашены другие кредиты на сумму от 100 тыс. руб. При этом по тем кредитам не должно быть просрочки платежей.

Остальным клиентам процентная ставка устанавливается в зависимости от запрашиваемой суммы и срока кредитования. Также в расчет берут процент долговой нагрузки на семейный бюджет. Максимальная ставка по кредиту для новых клиентов достигает 20% годовых. Кроме этого, для них предусмотрен другой срок кредитования. Он составляет 12-60 месяцев. То есть, займ на срок до 15 лет могут получить клиенты, которые уже имеют положительную кредитную историю в банке МКБ. Все остальные могут рассчитывать на выдачу кредита на срок до 5 лет.

Также стоит учесть, что такой кредит наличными на любые цели может оформить не каждый желающий. Для этого он должен быть трудоустроен у работодателя, который зарегистрирован на территории Москвы или Московской области.

В программе предусмотрено страхование жизни заемщика и на случай потери места работы.

Согласно Законодательству РФ оформление страховки на эти нужды не является обязательным при выдаче кредита.

МКБ, как и другие банковские учреждения, особое внимание уделяет риску невозврата кредита. Поэтому его специалисты настоятельно рекомендуют заемщикам оформлять страховку на случай непредвиденных ситуаций. Это значительно повышает шансы на получение займа

Это значительно повышает шансы на получение займа.

Основные требования к заемщику:

- гражданство РФ;

- возраст от 18 лет (в некоторых случаях возраст может быть и меньше, если заемщик рано вступил в брак);

- официальное трудоустройство;

- стабильный ежемесячный доход;

- регистрация на территории РФ.

Для оформления кредита потребуется национальный паспорт и анкета заемщика. Ее можно заполнить в отделении банка или на его официальном сайте. Вместе с этими документами также можно предоставить копию трудовой книжки, заверенную работодателем, свидетельство права собственности на недвижимое или движимое имущество, СНИЛС, ИНН и прочее. Банк оставляет за собой право требовать предоставления дополнительных документов, которые могут положительно сказаться на принятии решения о выдаче кредита.

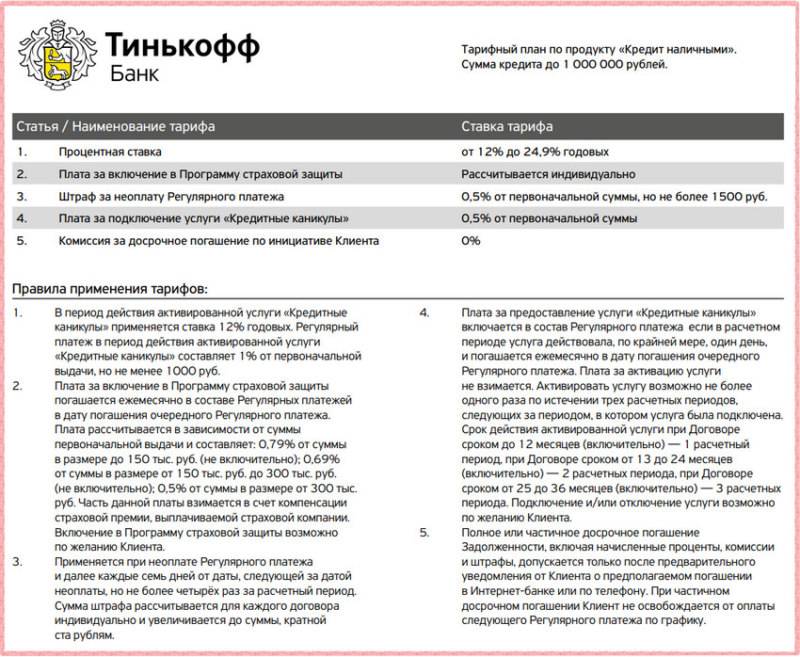

Кредитные карты

Их выбор основывают на своих потребностях. Банк разработал несколько пластиковых карт с разными лимитами и процентными ставками за использование кредитных средств. Карта может быть оформлена в национальной валюте, дол. США и Евро.

| Название карты | Лимит | Льготный период | Процентная ставка, годовых | Процент на остаток собственных средств на карте, годовых |

|---|---|---|---|---|

| Mastercard Standart Visa Classic | До 300 тыс. Руб. | До 55 дней | От 21% по истечению льготного периода | 6% в национальной валюте |

| Mastercard Visa Gold | До 500 тыс. руб. | До 55 дней | От 21% в рублях по истечению льготного периода От 18% в иностранной валюте по истечению льготного периода | 6% в национальной валюте |

| Золотая МИР | До 500 тыс. руб. | До 55 дней | От 21% в рублях по истечению льготного периода От 18% в иностранной валюте по истечению льготного периода | 6% в национальной валюте |

| Visa Platinum | До 800 тыс. руб. | До 55 дней | От 21% в рублях по истечению льготного периода От 18% в иностранной валюте по истечению льготного периода | 6% в национальной валюте |

| Премиальная МИР | До 800 тыс. руб. | До 55 дней | От 21% в рублях по истечению льготного периода От 18% в иностранной валюте по истечению льготного периода | 6% в национальной валюте |

В иностранных валютах невозможно оформить только карту Visa Classic. У нее лимит достигает 300 тыс. руб.

Общие требования к заемщику:

- возраст от 18 лет и менее при раннем вступлении в брак;

- гражданство РФ;

- постоянная регистрация на территории государства;

- официальное трудоустройство;

- регистрация работодателя на территории регионов, в которых открыты отделения банка.

Для оформления кредитной карты заемщик предоставляет аналогичные документы, что и при кредите наличными. Обязательными считаются паспорт/пенсионное удостоверение и анкета. Остальные документы предоставляют по требованию банка.

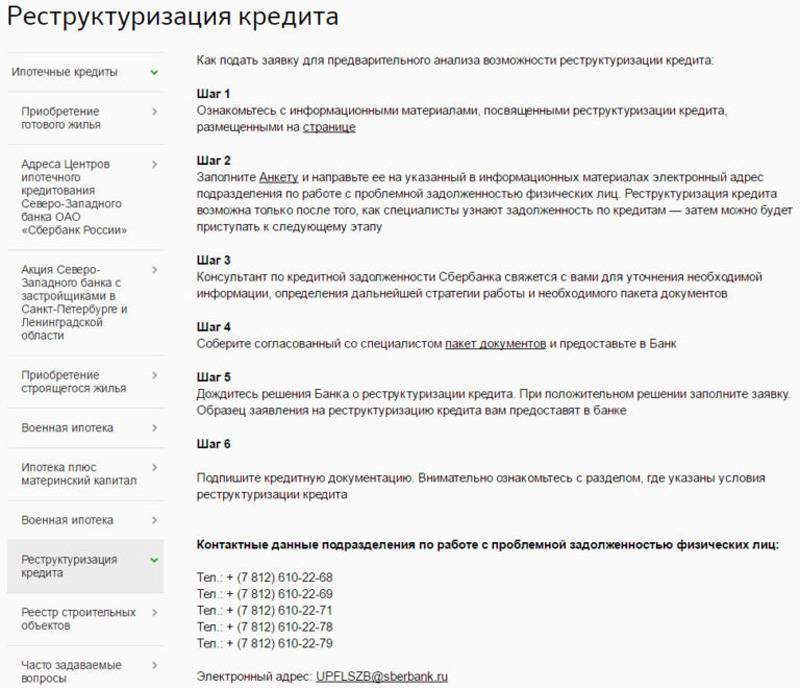

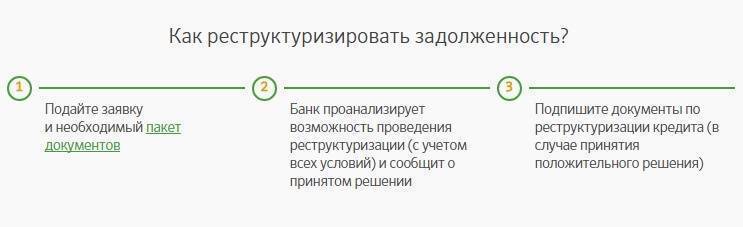

Порядок оформления реструктуризации долга

Реструктуризация в рамках банкротства проходит в качестве одного из обязательных этапов процедуры. Мероприятие проводится арбитражным управляющим под непосредственным контролем судьи по правилам, четко прописанным в №127-ФЗ и не нуждающимся в дополнительном разъяснении.

В то же время, порядок проведения реструктуризации кредитных обязательств заемщика перед банком определяется правилами финансового учреждения. Несмотря на некоторые различия, в большинстве организаций действует примерно одинаковая схема, состоящая из 4 основных этапов.

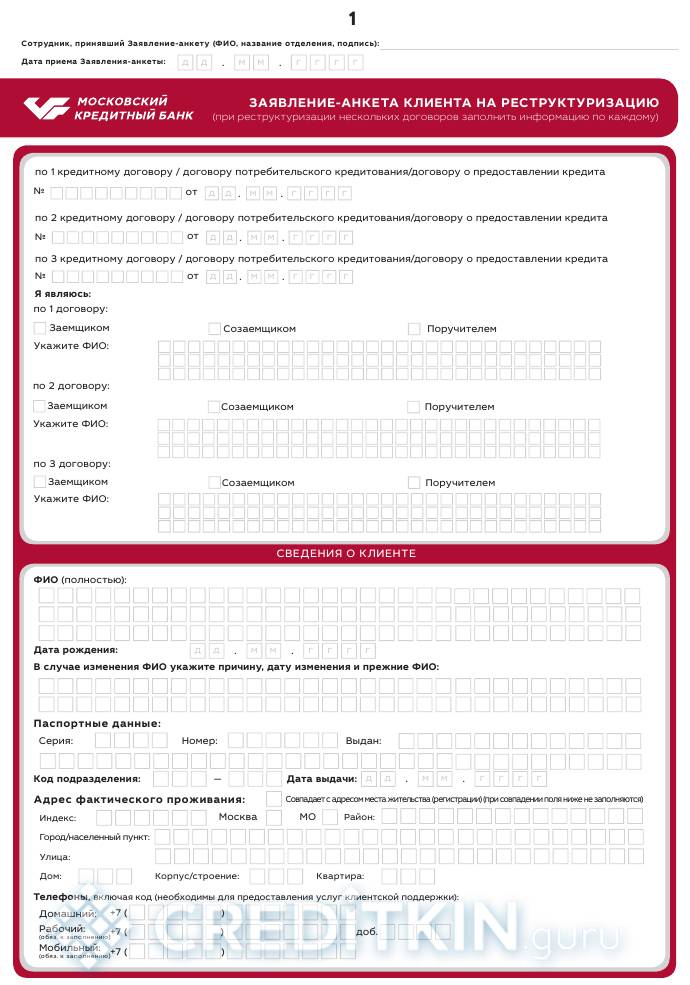

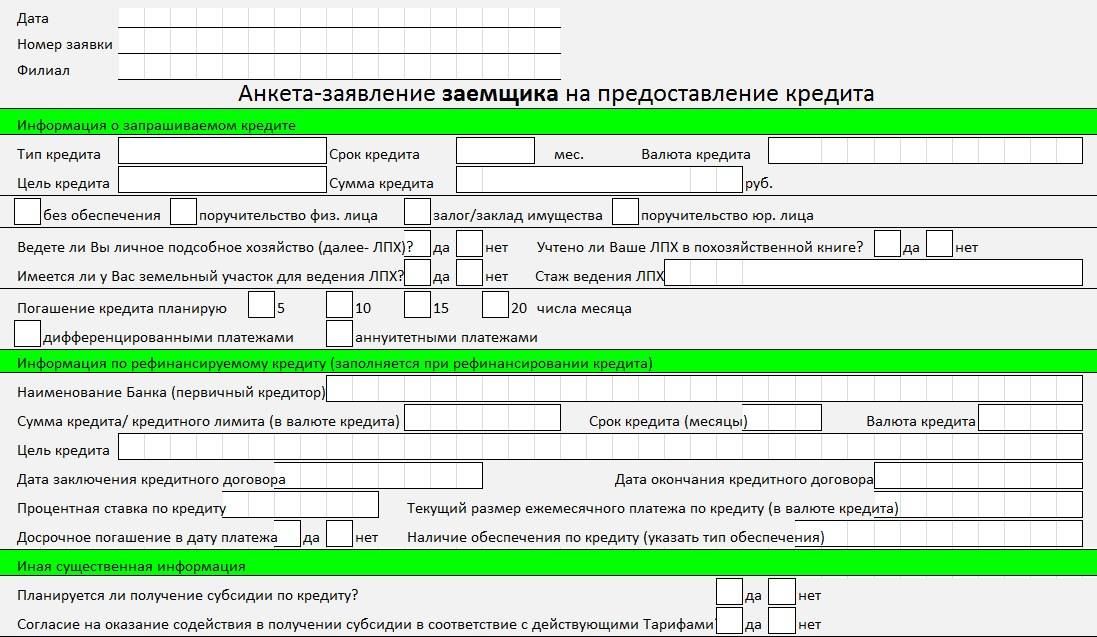

Этап №1. Оформление и подача заявления/анкеты

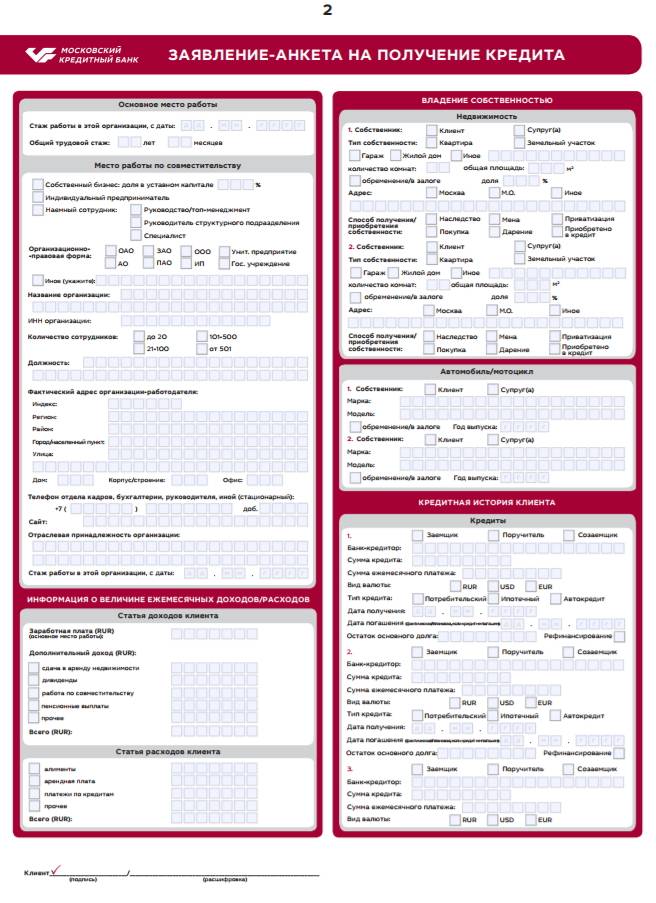

В зависимости от внутреннего распорядка конкретного банка, запуск процедуры реструктуризации требует предоставления заемщиком заявления или анкеты. В большинстве случаев бланк документа доступен для скачивания с сайта финансовой организации. Подача заполненного заявления или анкеты осуществляется либо в ходе визита в офис банковского учреждения, либо с помощью функционала личного кабинета на сайте.

Стандартные требования к оформлению документа заключаются в предоставлении следующих сведений:

- реквизитов заключенного с банком кредитного договора;

- причин возникновения финансовых проблем;

- уровня текущих возможностей и ресурсов клиента;

- предлагаемой схемы реструктуризации.

В интересах должника предоставить как можно больший объем информации о своем финансовом состоянии и доказательств объективного характера возникших трудностей. При необходимости к заявлению или анкете прикладываются подтверждающие документы.

Этап №2. Обсуждение возможности и условий реструктуризации

Время, которое требуется для рассмотрения заявления заемщика, обычно указывается на сайте банка в разделе, отведенном для описания правил проведения реструктуризации кредитов. По истечении указанного срока клиент приглашается в офис финансового учреждения. Намного реже происходит дистанционное собеседование с должником.

Темой разговора становится получение от клиента дополнительной информации, необходимой для принятия решения о целесообразности проведения мероприятия. Кроме того, специалисты банка составляют собственное впечатление о добросовестности заемщика и его желании выполнить собственные финансовые обязательства.

При наличии достаточных аргументов в пользу одобрения сделки обсуждаются ключевые условия реструктуризации кредита. Главное из них – перечень конкретных мер, направленных на облегчение финансовой нагрузки на должника с указанием основных числовых параметров. Кроме того, до заемщика доводятся требования, выполнение которых необходимо для оформления дополнительного соглашения к кредитному договору.

Этап №3. Предоставление пакета документов

Основным требованием для реализации процедуры реструктуризации кредитной задолженности выступает формирование и подача в банк комплекта документов. В его состав обычно входят:

- заявление на реструктуризацию долгов клиента;

- документ, удостоверяющий личность должника;

- договора с банком, обязательства по которому пересматриваются;

- документальные подтверждения объективного характера финансовых проблем заемщика.

Большая часть серьезных российских банков предоставляют возможность подать необходимые документы при помощи онлайн-сервисов, размещенных на официальном сайте организации

Такой вариант намного проще, удобнее и, что немаловажно, быстрее для заемщика

Этап №4. Документальное оформление реструктуризации

После получения комплекта необходимых документов специалисты банка повторно рассматривают обстоятельства дела. Затем на основании собранной информации принимается решение о проведении реструктуризации кредита или отказе от реализации мероприятия. При одобрении сделки осуществляется оформление дополнительного соглашения к существующему кредитному договору с банком или составление нового контракта.

В любом случае после подготовки документов заемщик снова приглашается в банк для их подписания. Естественно, перед этим необходимо внимательно изучить содержание дополнительного соглашения или договора и, прежде всего, указанные цифры. Как правило, в качестве отдельного приложения составляется и подписывается новый график ежемесячных выплат по кредиту, в котором содержатся ключевые параметры сделки. Подписания документов означает согласие сторон с условиями реструктуризации кредита и необходимость дальнейшего выполнения финансовых обязательств в соответствии с ними.

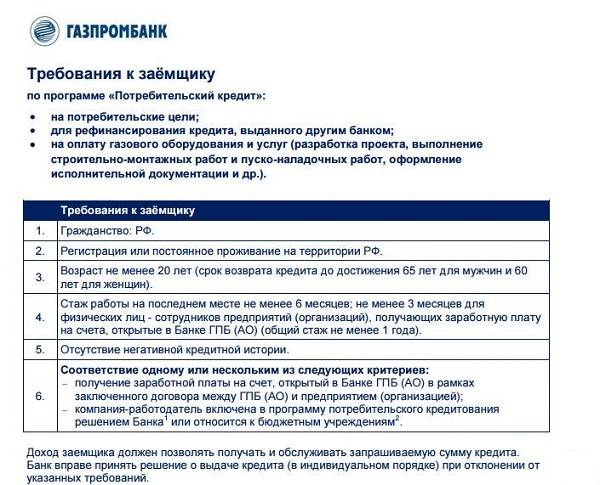

Доступна ли физическим лицам реструктуризация кредита в Газпромбанке?

До момента обращения кредитора в суд с исковым заявлением вы можете урегулировать проблему мирным путём.

Если у вас имеются уважительные причины для просрочки оплаты долга по кредиту, сообщите об этом кредитному специалисту. В таком случае возможно изменить условий договора для снижения долговой нагрузки на заёмщика.

Реструктуризация кредита в Газпромбанке частным лицам доступна при наличии следующих оснований для неоплаты долга:

- призыв в армию;

- уничтожение имущества в связи с непредвиденными обстоятельствами (к примеру, из-за пожара или наводнения);

- утрата источника дохода или уменьшение его размера (при увольнении с работы или понижении в должности);

- признание группы инвалидности;

- ограничение работоспособности в связи с выявлением заболевания (например, онкологии);

- существенное повышение суммы ежемесячных расходов (при появлении иждивенца, рождении малыша);

- получение отпуска по уходу за ребёнком в возрасте до трёх лет.

Реструктуризация доступна клиентам с просроченной задолженностью или без неё. Как правило, услуга предоставляется до момента передачи дела о неоплате кредита в судебную инстанцию.

Каждая заявка рассматривается в персональном порядке. Ответ на обращение становится известен в течение 30 дней.

Вредители и болезни можжевельника пфитцериана

В целом выносливое растение подвержено ряду грибковых заболеваний. Наибольшую опасность для кустарника представляют:

- бурое шютте — проявляется пожелтением и осыпанием хвои;

- усыхание веток — побеги кустарника сохнут и искривляются;

- ржавчина — на побегах и хвоинках среднего можжевельника возникают оранжевые наросты.

Борьба с заболеваниями проводится, прежде всего, обрезанием всех пораженных частей растения. Затем кустарник тщательно обрабатывают фунгицидами — медным купоросом, бордоской жидкостью, специализированными средствами.

Повредить пфитцериана могут и насекомые — тля, щитовка и мучнистый червец. Их появление легко предотвратить, достаточно 1-3 раза в сезон обрабатывать кусты инсектицидными средствами, например, Актарой или Актелликом.

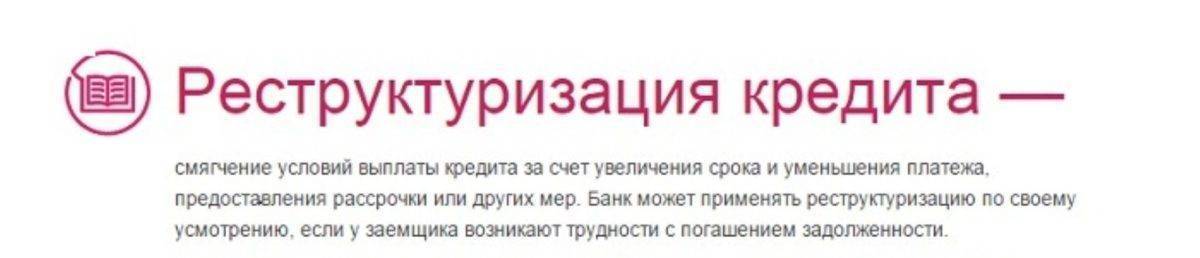

Отличия реструктуризации от рефинансирования

Реструктуризация долга – это не единственный способ уменьшить финансовую нагрузку на должника. Еще одним не менее распространенным и часто применяемым на практике вариантом решения проблемы выступает рефинансирование кредита. Несмотря на схожесть целей, мероприятия имеют несколько существенных различий. Главное из них заключается в следующем: рефинансирование – это получение нового кредита, а реструктуризация – это изменение условий существующего. Можно выделить и несколько других значимых отличий:

- основание для применения. Рефинансирование осуществляется заемщиком при наличии выгодного предложения и в большинстве случаев в рамках оптимизации расходов собственного бюджета. Реструктуризация, как правило, становится вынужденной мерой по восстановлению платежеспособности должника. При этом его тяжелое финансовое состояние обычно имеет четко выраженную причину;

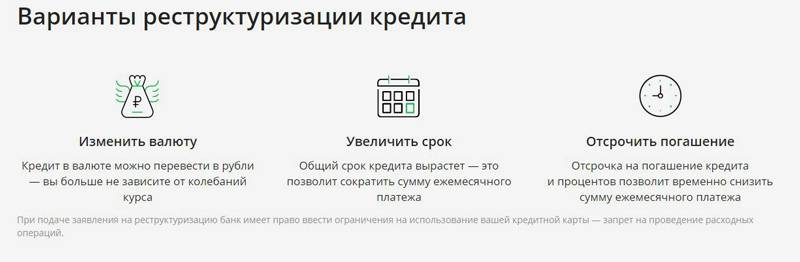

- механизм реализации. Суть рефинансирования – снижение процентной ставки по кредиту. Реструктуризация предусматривает использование разнообразных инструментов, в числе которых не только уменьшение процента, но и кредитные каникулы, увеличение продолжительности кредита, другие льготы и преференции для должника;

- участник сделки — банк. В подавляющем большинстве случаев рефинансирование предполагает получение нового кредита в одном банке и направление заемных средств для погашения обязательств в другом, хотя допускается реализация мероприятия и внутри одной финансовой организации. В свою очередь, реструктуризация всегда проводится в рамках одного банковского учреждения, выступающего в качестве кредитора;

- участник сделки — должник. Рефинансирование – популярный способ привлечения новых клиентов или стимулирования добросовестных заемщиков. Реструктуризация применяется по отношению к проблемным должникам, нередко имеющим плохую кредитную историю и текущие просрочки;

- необходимость дополнительных расходов. Рефинансирование предполагает стандартный набор затрат, которые обычно сопровождают оформление любого нового кредита. Обычно они связаны с получением документов, страхованием и регистрацией залога, другими подобными действиями заемщика. Реструктуризация в большинстве случаев проводится бесплатно, так как не имеет смысла дополнительно нагружать должника, и без того испытывающего серьезные финансовые проблемы.

Приведенный перечень отличий наглядно показывает существенную разницу между реструктуризацией и рефинансированием долга. Она должна обязательно учитываться при выборе наиболее подходящего варианта снижения финансовой нагрузки заемщика.

Нюансы оформления

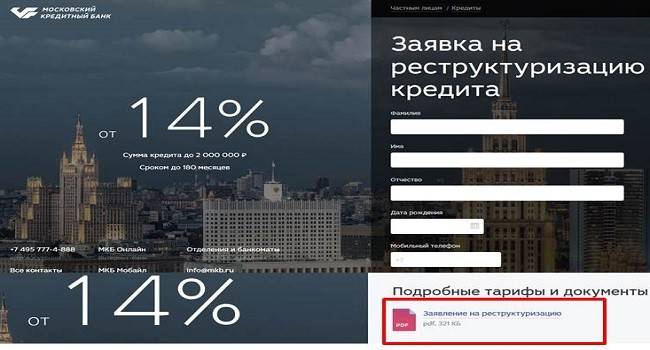

Порядок реструктуризации похож на процедуру оформления нового кредита. Нужно оставить заявку через сайт или лично, в любом удобном отделении банка «Открытие». Менеджеры подскажут оптимальный способ действий в зависимости от особенностей ситуации клиента. После получения предварительного одобрения необходимо готовить пакет документов и заключать сделку.

Перечень необходимых документов

Рефинансирование не требует сбора большого пакета документов.

Понадобятся:

- паспорт заемщика;

- второй документ, удостоверяющий личность: паспорт для поездок за границу, СНИЛС, военный билет;

- ксерокопия трудовой книжки;

- 2-НДФЛ;

- предыдущий кредитный договор;

- справка из банка, подтверждающая отсутствие просрочек.

Для реструктуризации понадобится паспорт заемщика.

Для реструктуризации понадобится паспорт заемщика.

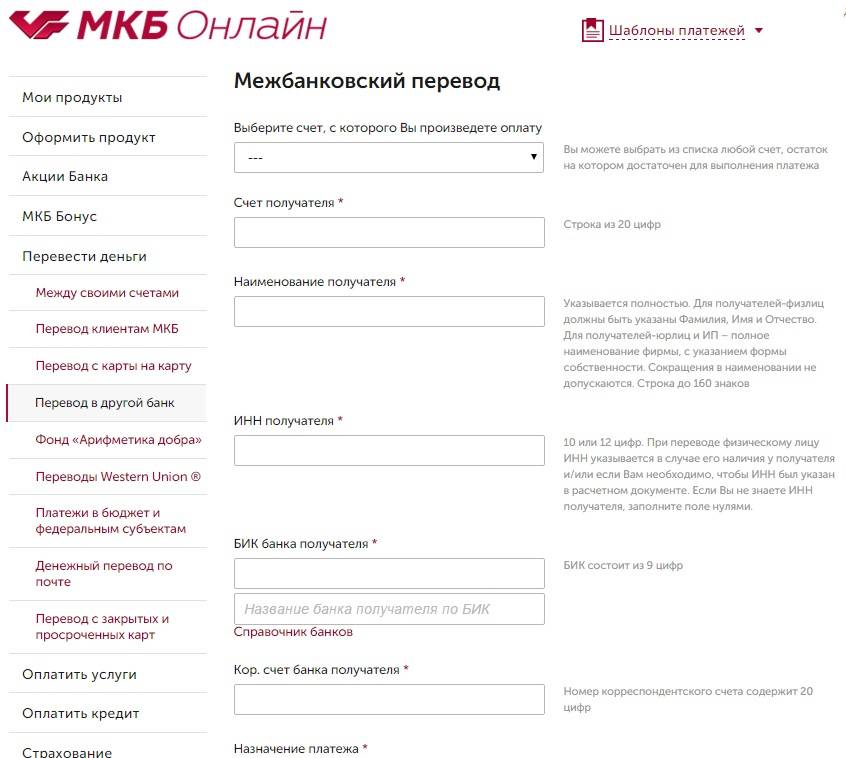

Документы для оформления рефинансирования в МКБ

Документы, подтверждающие доход

| Категория | Необходимые документы | Особенности |

|---|---|---|

| Физические лица | Справка 2-НДФЛ или справка по форме банка | Справка должна отображать доход заемщика не менее чем за 6 месяцев. Срок действия данной справки со дня получения не более 30 дней |

| Зарплатные клиенты | Предоставление документов не требуется при условии, что зарплатный клиент получает зачисления зарплаты ежемесячно на карту МКБ. Если зачисления прерываются, то предоставление справки необходимо | Если клиент находится на зарплатном проекте, то все сведения операции по счетам клиента МКБ отслеживает самостоятельно |

| Пенсионеры, получающие пенсию на карту МКБ | Предоставление справок, подтверждающих доход, не требуется | — |

| Пенсионеры, не получающие пенсию на карту МКБ | Если пенсионер получает зачисления на пенсионную книжку, то необходимо предоставить в банк выписку из ПФР | Выписка из ПФР должна быть сделана за последний месяц, срок действия справки составляет 30 календарных дней |

| Работающие пенсионеры | Если клиент работает и при этом получает пенсию, отталкиваться стоит от размера зачислений. Если по месту работы клиент получает доход выше, чем пенсионные зачисления, то предоставление справок не отличается от категорий «работающие физические лица» либо «зарплатные клиенты» (зависит от того, каким образом приходит доход), при этом пенсионные зачисления указываются в разделе дополнительный доход | Если требуется 2-НДФЛ, то прописывается доход за последние 6 месяцев, срок действия данной справки календарных 30 дней |

| Индивидуальные предприниматели | Налоговая декларация | В зависимости от вида ведения отчетности декларация предоставляется либо за предыдущий год (в случае сдачи годовой декларации), либо за два последних квартала (если декларация сдается ежеквартально) |

| Военные | 2-НДФЛ, если военный находится на зарплатном проекте, то предоставление справок не требуется | Доход должен быть прописан за последние 6 месяцев, срок действия справки 30 календарных дней |

Справка по форме банка

Документы, подтверждающие трудоустройство

| Категория | Необходимые документы | Особенности |

|---|---|---|

| Физические лица | Копия трудовой книжки | Копию трудовой книжки необходимо правильно заверить. На каждом листе должно быть прописано «копия верна», «ФИО заверяющего лица», «дата», «подпись», все должно быть закреплено печатью организации. На последнем листе необходимо дополнить все вышеуказанные условия фразой «работает по настоящее время» и также поставить печать |

| Зарплатные клиенты | — | — |

| Пенсионеры, получающие пенсию на карту МКБ | — | — |

| Пенсионеры, не получающие пенсию на карту МКБ | Предоставить оригинал пенсионной книжки | — |

| Работающие пенсионеры | В зависимости от выбора категории, по которой будет оформляться заемщик, предоставляется либо копия трудовой книжки, либо оригинал пенсионной книжки | Если предоставляется копия трудовой книжки, то необходимо оформить ее в соответствии с требованиями, которые прописаны в графе «физические лица» |

| Индивидуальные предприниматели | ИНН и ОГРН организации | Предоставляются оригиналы документов, а также их копии |

| Военные | Справка о прохождении воинской службы по контракту | В справке обязательно должен быть указан срок службы |

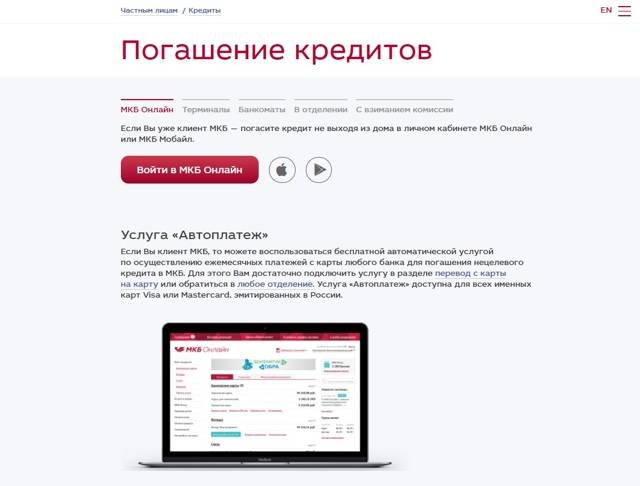

Получить рефинансирование за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите банк, подайте онлайн заявку и рефинансируйте кредиты уже сегодня.

Информационное письмо Банка России от 30 марта 2021 г. № ИН-06-59/19 “О реструктуризации кредитов (займов) физическим лицам и субъектам МСП”

1 апреля 2021

По данным Банка России, сохраняется потребность граждан и субъектов малого и среднего предпринимательства в мерах поддержки, направленных на ограничение роста просроченной задолженности по кредитным договорам (договорам займа). В связи с этим Банк России рекомендует кредитным организациям, микрофинансовым организациям, кредитным потребительским кооперативам, сельскохозяйственным кредитным потребительским кооперативам (далее – кредиторы) продолжать рассматривать возможность изменения условий ранее предоставленных кредитов (займов) с учетом следующего.

1. В случае обращения заемщиков – физических лиц в период с 01.04.2021 по 30.06.2021 включительно с заявлением об изменении условий договора кредита (займа) в связи со снижением дохода заемщика (совокупного дохода всех заемщиков) до уровня, не позволяющего заемщику исполнять свои обязательства по такому договору, и (или) подтверждением наличия у заемщика или совместно проживающих с ним членов семьи COVID-19, кредиторам рекомендуется удовлетворять заявление заемщика и принимать решение об изменении условий кредитного договора (договора займа) с даты обращения заемщика с соответствующим заявлением на условиях, предусмотренных собственной программой реструктуризации кредитов (займов).

Аналогичный подход рекомендуется применять в случае обращения заемщиков, реструктуризация долга которых была проведена ранее.

В указанных случаях рекомендуется не начислять заемщику неустойку (штраф, пени) за неисполнение или ненадлежащее исполнение договора кредита (займа).

2. В целях оказания финансовой поддержки субъектам малого и среднего предпринимательства, а также физическим лицам, применяющим специальный налоговый режим “Налог на профессиональный доход” (далее – субъекты МСП), Банк России рекомендует кредиторам продолжать рассматривать возможность изменения условий ранее предоставленных кредитов (займов). В случае обращения заемщиков – субъектов МСП в период с 01.04.2021 по 30.06.2021 включительно с заявлением об изменении условий кредитного договора (договора займа) кредиторам рекомендуется удовлетворять заявление заемщика и принимать решение об изменении условий кредитного договора (договора займа) на условиях, предусмотренных собственной программой реструктуризации кредитов (займов).

Аналогичный подход рекомендуется применять в случае обращения заемщиков – субъектов МСП, реструктуризация долга которых была проведена ранее.

В указанных случаях рекомендуется не начислять заемщику неустойку (штраф, пени) за неисполнение или ненадлежащее исполнение договора кредита (займа).

3. Банк России рекомендует бюро кредитных историй и пользователям кредитных историй – займодавцам (кредиторам) не учитывать в моделях оценки вероятности дефолта заемщика, применяемых займодавцем (кредитором), и расчете индивидуального рейтинга субъекта кредитной истории, применяемого бюро кредитных историй, в качестве фактора, ухудшающего кредитную историю заемщика, реструктуризацию, проведенную источником формирования кредитной истории в соответствии с рекомендациями, изложенными в настоящем информационном письме.

Настоящее информационное письмо подлежит опубликованию в “Вестнике Банка России” и размещению на официальном сайте Банка России в информационно-телекоммуникационной сети “Интернет”.

| Первый заместительПредседателя Банка России | С.А. Швецов |

Как оформляется реструктуризация кредита

Чтобы не путаться в том, как проходит реструктуризация кредита, и не совершить ошибок, следует предварительно ознакомиться с процедурой. Эту информацию полезно знать как и благонадежным заемщикам, так и тем, у кого давно проблемы с кредитными историями и финансовой репутацией.

Случаи, предполагающие изменение условий кредитования, происходят внезапно, никто не застрахован от того, что может статься с ним или близкими. Так что понимание процедуры в любом случае дает преимущество заемщикам перед банками и микрофинансовыми организациями, когда они видят «заманчивое предложение» или «выгодные условия продления займа». Процедура оформления следующая:

- заполнение заявления по форме банковского учреждения;

- передача анкеты в отдел по работе с долгами кредитования;

- непосредственный личный контакт с менеджером банка;

- написание заявления с предоставлением пакета документов;

- оформление нового соглашения (если заявление было рассмотрено и утверждено).

Если банк отказал и не объяснил причину, стоит потребовать соответствующий документ с ее указанием. В крайнем случае можно обратиться в суд, исковой срок в среднем до 10 дней на обжалование решения банка. Для суда будет очевидно ваше желание исполнить свои долговые обязательства, тогда как банк неправомерно не создает для этого условий. В таком контексте реально добиться изменения условий и нового контракта на кредит.

Иногда несколько видов улучшения условий кредитования комбинируются в один пакет, и с выплатами помогает государство. Если первый вариант доступен почти всем и на самом деле распространен достаточно широко, то помощь государства в выплате ссуды могут запрашивать преимущественно заемщики по ипотеке.

Для этого необходимо оформить запрос в соответствующие инстанции и затем приложить одобрение к заявлению в банк. Ожидание такой формы помощи в кредитовании не рассчитано на краткий срок, но реально в случае подтверждения запроса получить списание до 20% от штрафов или дополнительных начислений. Учитывая суммы ипотек, это довольно внушительная цифра, которую не нужно возвращать.

Кто может оформить

Перед тем как подать на реструктуризацию кредита, заемщику стоит убедиться в принадлежности к категории тех, кому эти опции одобряют. Например, потеря работы или трудоспособности из-за травмы могут стать уважительной причиной для изменения условий ссуды, а вот переезд или временная задержка заработной платы не будет воспринята банком как уважительная причина.

Если кредитные каникулы выдать можно более широкому кругу заемщиков, то выплату процентов государством запрашивать могут далеко не все. Рефинансирование и составление нового договора осуществляется только тогда, когда не было просрочек по предыдущему договору, а наличие хотя бы одной может стать причиной отказа.

Из общих требований к тем, кто может запрашивать изменения условий кредитования, главными являются наличие у человека уважительной задокументированной причины или признание банкротства через суд.

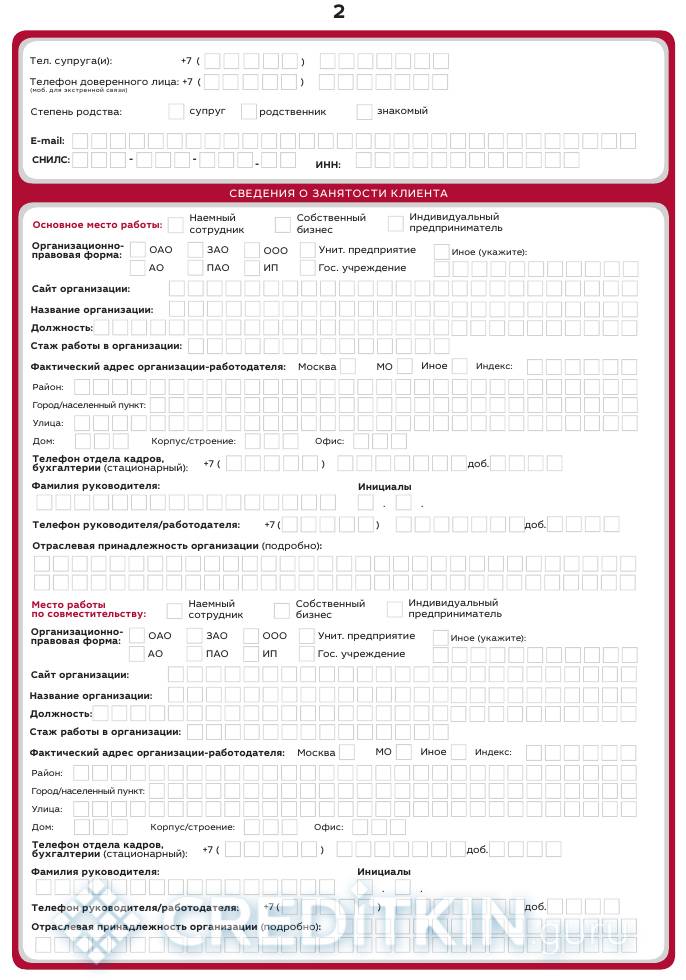

Необходимые документы

Какими бы ни были виды реструктуризации кредита, документация необходима для каждого из них. Государственные и частные банки в одинаковой мере требуют у заемщика следующие документы:

- внутренний паспорт гражданина РФ, оригинал и копия;

- справка об уровне дохода заемщика;

- контракт о работе с работодателем, трудовой договор или трудовая книжка (копия);

- документы для подтверждения изменения финансового положения или других обстоятельств, мешающих исправному исполнению своих долговых обязанностей перед банком;

- при реструктуризации залогового кредита, то есть автокредитования или ипотеки на жилье понадобится еще копия полиса страхования, квитанция об оплате страхового взноса.

Данный минимальный пакет документации может быть расширен на усмотрение банка, в зависимости от того, каким путем заемщик делал погашения: осуществлял переводы по России через электронные платежные системы или через личный кабинет и приложение банка. В стоимость услуг обслуживания банка часто входит оплата услуг страхования кредита, эти документы тоже могут понадобиться.