Выбрать образовательный проект для бизнеса

Весной команда проекта mbm.mos.ru запустила «Онлайн-акселератор МБМ». Это образовательный проект для тех, кто хочет начать свое дело и привлечь инвестиции. Участники акселератора, завершившие обучение, получают сертификаты, а лучшим из них дают возможность презентовать свои стартапы потенциальным инвесторам.

Первая инвестиционная сессия акселератора прошла 25 июня. Ее участниками стали 23 предпринимателя. Инвестпредложения получили шесть проектов. Всего в потоке приняли участие 473 человека. Вторая смена акселератора стартовала 26 июня, а третья — 26 августа. Получить подробную информацию о программе можно на сайте.

Еще один образовательный проект «Стартап-школа МБМ» в этом году был переведен в онлайн-режим. Для начинающих предпринимателей проводят курсы антикризисного менеджмента — как общей направленности, так и отраслевые. Например, уже прошли программы для франчайзи, представителей индустрии красоты, самозанятых. Работа в дистанционном формате продолжается. Ближайший отраслевой курс, который стартует 14 сентября, будет посвящен социальному предпринимательству. А в конце сентября «Стартап-школа МБМ» вернется в режим офлайн. Получить подробную информацию и стать слушателем программы можно на сайте mbm.mos.ru в разделе «Обучающие мероприятия».

Для слушателей «Онлайн-академии МБМ» подготовлены три обучающие программы разных уровней — Start, Progress и PRO-курсы. Участники получают знания о продажах, об анализе рынка, маркетинге, менеджменте, финансах, правовых основах, стратегии и личной эффективности. Они будут интересны как начинающим, так и опытным предпринимателям. Кроме того, предусмотрены видеокурсы для самостоятельного изучения материала. Чтобы начать обучение, необходимо зарегистрироваться в качестве участника «Онлайн-академии МБМ» на сайте. После чего в личном кабинете можно выбрать программу и смотреть курсы в любое удобное время.

В конце июня проекту исполнилось два года. С момента его запуска слушателями стали более 18,8 тысячи человек. Благодаря участию в «Онлайн-академии МБМ» предприниматели могут как повысить компетенции при помощи теоретических уроков, так и применить полученные знания для роста и развития действующего бизнеса на практике.

Выбрать наиболее полезные курсы и обучающие мероприятия предпринимателям помогает специальная программа — индивидуальная траектория развития (ИТР). Чтобы спланировать свое обучение, нужно завести личный кабинет на сайте mbm.mos.ru и зайти в раздел «Рекомендации». После прохождения комплексного тестирования на личностные и надпрофессиональные компетенции пользователь получает рекомендации с подходящими образовательными активностями от города. В этом году ИТР воспользовались уже больше 7,5 тысячи человек.

Как получить льготный кредит

Получение банковских льгот — возможность сэкономить на процентах, о которой мечтает каждый бизнесмен. Однако, выдача денег на таких условиях подразумевает наличие строгих требований к претендентам на займ.

Фирма должна соответствовать следующим критериям отбора:

- с момента регистрации прошло не менее 6 месяцев;

- безубыточная деятельность;

- отсутствие долгов по налогам и взносам во внебюджетные фонды;

- хорошая кредитная история;

- отсутствие долгов в других банках;

- фирма не задействована в мошеннических операциях.

Для получения средств на льготных условиях потребуется собрать список документов:

- паспорт заявителя (владельца фирмы);

- регистрационные бумаги из ФНС;

- учредительные документы;

- справки на залог;

- выписки по имеющимся расчётным счетам в других банках;

- справки об отсутствии долгов перед бюджетом;

- годовую отчётность или баланс за квартал;

- налоговую декларацию;

- бизнес-план (если вы только запускаете свой проект).

Для получения льготного кредитования вам необходимо выбрать один из банков. Если вас интересует помощь с государственным участием, то стоит обратиться в кредитные организации, у которых подписаны соглашения с Корпорацией МСП. Среди этого списка имеется 39 банков, названия которых содержатся на сайте Корпорации.

Процедура представляет собой обычное обращение в банк. Вы собираете пакет документов и ждёте решения. В случае одобрения вашей анкеты, на счёт будет перечислена указанная в договоре сумма.

Куда обращаться при нарушении прав

С 2012 года в столице действует штаб по защите бизнеса. Это уникальная коллегиальная структура в составе Правительства Москвы, основная задача которой — защищать права и интересы предпринимателей в случае нарушения их городскими или федеральными территориальными органами исполнительной власти.

За семь лет специалистами штаба обработано свыше 8,8 тысячи обращений от столичных предпринимателей, выявлено и решено более 60 системных проблем. Обратиться за помощью можно по телефону: +7 (495) 620-20-45 или написав на электронную почту shtab@mos.ru.

Так, недавно по просьбе бизнесменов в столице ввели новые правила размещения временных конструкций в период проведения ремонтных работ. Теперь на ограждениях и баннерах, устанавливаемых для укрытия фасадов зданий, могут быть размещены изображения вывесок организаций, которые остались вне зоны видимости горожан. Это позволило решить проблему снижения потока посетителей магазинов, кафе и других предприятий сферы обслуживания и тем самым оградить их владельцев от финансовых потерь. Соответствующее постановление было подписано Правительством Москвы.

Процентная ставка

Программа стимулирования кредитования от МСП предусматривает ставку для собственников фирм в размере 10,6% годовых. Она складывается из суммы следующих показателей:

- 6,5% — годовой процент по кредитам Банка России для коммерческих банков;

- 0,1% — комиссионное вознаграждение Корпорации за предоставление обеспечения от МСП по коммерческим банкам перед ЦБ РФ;

- 4% — надбавка для банков-кредиторов (прибыль) на каждого заёмщика.

Кредитные программы, предлагаемые банками, имеют более высокие проценты, но их величина не превышает 18,5%. В целом же, фирмы получает деньги и под 30% годовых, что довольно сильно сказывается на конечной прибыли предприятия. Поэтому льготы от государства — отличный источник финансирования, позволяющий совершить необходимые покупки.

Региональные льготные кредиты

В разных субъектах РФ существуют собственные программы поддержки бизнеса. Они распространяются на предпринимателей и компании, которые платят налоги в региональный бюджет.

До 1 июля 2021 года в Москве действует программа льготного кредитования. Она позволяет:

- получать кредиты по сниженным ставкам;

- уменьшать процент по прежним кредитам.

Ставка

Если до 15 апреля 2020 года заёмщик получил кредит на сумму менее 100 млн рублей, то он может уменьшить процент на 6%. Если договор с банком был оформлен после 15 апреля 2020 года, ставка будет 3-7%. На этих условиях в кредит можно взять до 35 млн руб.

Цели

Деньги разрешается потратить на финансирование текущей деятельности и инвестиционные расходы.

Заёмщик не вправе:

- класть заёмные средства на депозит;

- рефинансировать другие кредиты.

Требования

Предприниматель или компания должны:

- относиться к малому или среднему бизнесу;

- иметь положительную кредитную историю;

- вести деятельность и не находить в процессе ликвидации или банкротства;

- не пользоваться другими мерами поддержки в отношении кредита. Например, по столичной программе не получится снизить процент, если средства изначально получены на льготных условиях.

Банки могут устанавливать дополнительные ограничения. Например, в СберБизнесе это предложение не распространяется на овердрафт, банковские гарантии, кредитные бизнес-карты и рефинансируемые кредиты.

Льготное кредитование предприятий малого бизнеса

В сфере МСП была создана Корпорация федерального уровня, основной целью которой является координирование действий разнообразных структур. Данная Федеральная Корпорация совместно с такими структурами, как Центробанк и Минэкономразвития, разработали программу под названием “Шесть с половиной”. Суть ее заключается в рефинансировании Центробанком тех участников, которые готовы на выгодных условиях предоставлять ресурсы. Осуществляется подобное рефинансирование по ставке равной 6,5 процентам.

В соответствии с этим использование заемных средств обходится в 10-11 процентов от суммы кредита на открытие малого бизнеса. К приоритетным отраслям относятся:

• Сфера оказания услуг.

• Сфера сельского хозяйства.

• Сфера обрабатывающей промышленности.

• Сфера преобразования сельскохозяйственной продукции (как первичная, так и промышленная).

• Строительство.

• Связь.

• Транспорт.

• Деятельность по генерации электричества, добыче газа и иных ресурсов, их последующее распределение.

Подобные льготные кредиты малому бизнесу предоставляются на определенных условиях. Целью должно являться приобретение основных активов либо поддержка уже текущей деятельности. Заемщик может рассчитывать на получение суммы от 50 миллионов до одного миллиарда рублей. Имеется возможность оформить несколько кредитов, общая сумма которых не должна превышать 4 миллиарда рублей. Срок предоставления такого кредита от государства на развитие малого бизнеса – на усмотрение компании. Процентная ставка по такому кредиту не составит больше той ставки, которую установил Центробанк. Стоит учитывать, что корпорация прибавит 3%, которые представляют собой вознаграждение за предоставленное поручительство.

Рассмотрим кредиты малому бизнесу под залог в различных банках.

Помощь государства малому бизнесу: организационная система поддержки предпринимателей

Главным регулирующий актом, на который нужно опираться в вопросах нашей статьи, является Федеральный Закон № 209 «О развитии малого и среднего предпринимательства в Российской Федерации».

Также в каждом регионе действует свой орган, который отвечает за реализацию мероприятий помощи предпринимателям.

Полный их перечень размещен на официальном сайте Министерства экономического развития РФ в разделе «Малый бизнес»: https://economy.gov.ru/minec/activity/sections/smallBusiness

Почему так важно поддерживать предпринимателей?

Так, в России только благодаря малому и среднему бизнесу работой обеспечено более 16 миллионов граждан (а это четверть всего занятого населения).

К тому же 20% ВВП приходится именно на МСП, хотя в мире этот показатель приближается к 35%, поэтому нам есть куда стремиться.

Роль МСП в экономике целой страны очень существенна

Тезисно расскажем о его важности:

- создание новых рабочих мест;

- формирование здоровой конкуренции на рынке и адекватное ценообразование на товары и услуги;

- поступления в бюджеты всех уровней;

- заполнение тех ниш, куда не может вписаться крупный бизнес (предоставление бытовых услуг населению, мелкий опт, маркетинг).

Но владельцам малого и среднего бизнеса приходится постоянно сталкиваться с проблемами и трудностями:

- экономическая нестабильность в стране;

- недостаток финансовых ресурсов как для открытия, так и для развития дела;

- большое налоговое бремя и сложность составления бухгалтерской отчетности;

- постоянные изменения в законодательстве;

- недостаток кадров (квалифицированные специалисты предпочитают работать на «акул» бизнеса, игнорируя предпринимателей);

- сложность в получении кредитов (не каждый банк желает связываться с малым предприятием).

Согласитесь, не каждый опытный бизнесмен сможет противостоять вышеописанным трудностям, что тогда говорить о новичках.

Именно поэтому государство должно обеспечивать помощь предпринимателям.

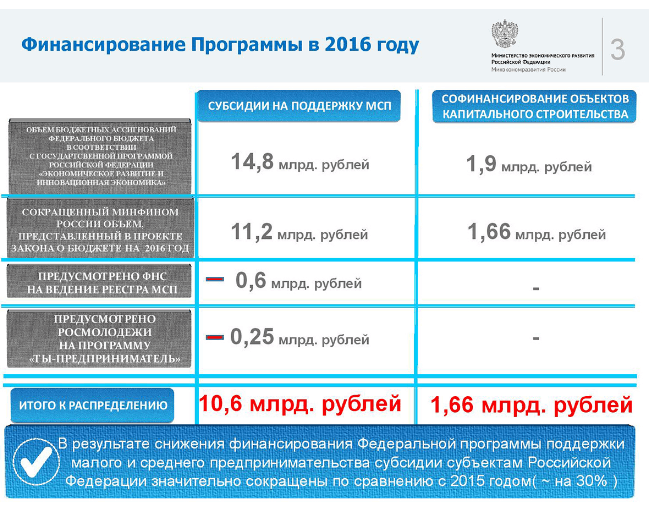

В ушедшем 2016 году из бюджета РФ на поддержку МСП было выделено более 11 миллиардов руб.

Но, к сожалению, размер помощи малому бизнесу от государства имеют тенденцию к снижению.

Так, в 2014 в поддержку МСП было выделено около 20 миллиардов руб., а уже в 2015 — 17 миллиардов. В 2016 году из федерального бюджета планировалось предоставить финансовую помощь в размере почти 15 миллиардов, но по факту получилось 11 миллиардов.

В 2017 году эта тенденция к уменьшению финансовой помощи сохраняется. Государство готово предоставить всего 7,5 миллиарда руб.

Поэтому тем, кто рассчитывает на поддержку своего бизнеса, придется приложить немало усилий, что ее заполучить.

Структура расходов на помощь малому бизнесу в 2017 году выглядит таким образом:

| Расходы | Сумма, млрд |

|---|---|

| Образование инфраструктуры для развития МСП | 3,06 |

| Мероприятия по поддержке монопрофильных муниципальных образований | 0,74 |

| Создание и развитие информационно-консультационной поддержки | 0,72 |

| Создание инфраструктуры поддержки МСП, осуществляющей свою деятельность в области инноваций и промышленного производства | 0,69 |

| Завершение объектов капитального строительства | 1,6 |

| Содействие развитию молодежного предпринимательства | 0,23 |

| Создание многофункциональных центров для бизнеса | 0,135 |

С цифрами и фактами мы разобрались, но в чем же заключается помощь малому бизнесу от государства?

Итак, есть такие формы поддержки МСП:

- финансовая — предоставление денежных ресурсов на открытие и развитие малого бизнеса (компенсации, субсидии, гранты, льготные кредиты);

- имущественная — предоставление предпринимателям государственного имущества на правах пользования (земельные участки, производственные помещения);

- информационно-консультационная — формирование информационных систем, а также бесплатные консультации по поводу ведения бизнеса (тренинги, семинары, курсы);

- инфраструктурная — формирование комфортных условий для ведения бизнеса, а также создание бизнес-инкубаторов, многоцелевых фондов, центров предпринимателей;

- организационная — помощь в участии в выставочных мероприятиях и ярмарках.

Базовые требования к заемщикам

Присутствие в едином реестре субъектов малого и среднего предпринимательства / наличие регистрации в качестве самозанятого

Ведение бизнеса в одной или нескольких приоритетных отраслях, включая: сельское хозяйство, обрабатывающее производство, строительство, транспорт и связь, производство воды, газа, электроэнергии, туризм, медицина, сбор, обработка и утилизация

отходов, критические технологии, производство и поставка высокотехнологичной и инновационной продукции, работы и услуги

в инновационных отраслях.

Регистрация предприятия на территории России.

Отсутствие просроченной задолженности по заработной плате.

Отсутствие просроченных платежей по кредитным договорам, договорам поручительства, гарантиям.

Отсутствие просроченной задолженности по налогам, сборам и иным обязательным платежам более 50 тыс. рублей.

Не применяются процедуры несостоятельности (банкротства).

- Коммерческая и жилая недвижимость, в т.ч. приобретаемая за счет кредитных средств.

- Транспортные средства, товары в обороте, оборудование и другое движимое имущество.

- Драгоценные металлы и средства, находящиеся на счетах ОМС.

- Ценные бумаги и размещенные в банке денежные средства (залог счета).

- Поручительства региональных фондов поддержки предпринимательства и институтов развития МСП (в соответствии с их регламентами).

- Поручительства собственников бизнеса, конечных бенефициаров и индивидуальных предпринимателей-физических лиц; личное имущество.

- Смешанные виды обеспечения.

Терминалы без залога и платы за аренду. Быстрое подключение. Низкая комиссия.

Договор комплексного банковского обслуживания юридического лица и индивидуального предпринимателя в АКБ «Ланта-Банк» (АО)1285 КБ

Заявление об акцепте договора комплексного банковского обслуживания юридического лица и индивидуального предпринимателя2148 КБ

Перечень документов для рассмотрения заявки на кредит юридическому лицу или ИП400 КБ

Перечень документов для рассмотрения заявки на тендерный кредит юридическому лицу или ИП265 КБ

Условия и порядок осуществления перевода денежных средств/драгметаллов по поручениям физических и юридических лиц, индивидуальных предпринимателей по их банковским счетам, карточным счетам, счетам по вкладам (депозитам) в АКБ «Ланта-Банк» (АО)1757 КБ

Правила предоставления услуги по кредитованию расчетного счета (кредит «15+15»)214 КБ

Правила предоставления услуги по кредитованию расчетного счета VIP-овердрафт166 КБ

Заявление-анкета юридического лица по тендерному кредитованию33 КБ

Анкета заемщика, поручителя, залогодателя — юридического лица33 КБ

Анкета заемщика, поручителя, залогодателя — физического лица24 КБ

Справка о финансово-хозяйственной деятельности заемщика, залогодателя, поручителя29 КБ

Тарифы на услуги АКБ «Ланта-Банк» (АО) для юридических лиц и индивидуальных предпринимателей в рублях652 КБ

Тарифы на услуги АКБ «Ланта-Банк» (АО) для юридических лиц и индивидуальных предпринимателей в иностранной валюте354 КБ

Ваш регион

Москва

Рязань

Санкт-Петербург

Орёл

Ливны

Мценск

Новосибирск

Куйбышев

Красноярск

Иркутск

Бодайбо

Усть-Нера

Алдан

Система государственных микрозаймов

Стоит отметить, что часто даже тем бизнесменам, которые согласны получить кредит на условиях банков, отказывают в получении денег в займы. Это связано с различными факторами:

- у предпринимателя отсутствует положительная кредитная история, что может быть обосновано недавней регистрацией деятельности;

- банковские специалисты не считают направление деятельности клиента прибыльным, то есть таким, что сможет обеспечить возврат предпринимателем кредитных средств и процентов за пользование.

Но выход есть и для таких предпринимателей. В 2019 году, как и в предыдущих, будет действовать программа льготного кредитования, направленная на совершение государственной поддержки малого бизнеса.

Деньги, которые выдаются государством, как помощь развитию малого бизнеса, оформляются исключительно, как финансовая помощь на развитие деятельности. Их нельзя использовать на личные цели. Обязательным условием выдачи такого кредита является целевая направленность денег. Государственные органы тщательно контролируют использование денег. Предприятие, которое получило финансовую помощь от государства, может ожидать внеочередных проверок в любой момент.

Видео о фонде помощи малому бизнесу

Но в то же время такая программа финансовой помощи имеет ряд преимуществ:

- низкая процентная ставка за использование денег;

- минимальные требование к заемщику;

- упрощенная система оформления, что позволяет быстро получить его.

Стоит отметить, что еще одним преимуществом кредитов на поддержку малого бизнеса является возможность их оформления во многих финансовых учреждениях страны. Конечно, не все банки или кредитные организации имеют аккредитацию на оказание такой помощи через государственные фонды. Поэтому, прежде чем начать оформление всех документов, необходимо точно уточнить возможность получить кредит на поддержку своего бизнеса в определенной организации.

Были определены основные цели государственной программы помощи предприятиям, а именно:

- улучшение деятельности функционирования агентства кредитных гарантий;

- защита микрозаймов, через рефинансирование от Центробанка;

- деятельность гарантийных фондов в регионах выдачи кредитов на поддержку малого бизнеса;

- максимальная открытость государственных заказов для предприятий малого бизнеса.

Но кроме этого ожидается внешнее негативное влияние на развитие небольших предприятий, несмотря на государственное финансирование, что связано с такими факторами:

- максимальная направленность денег коммерческих банков на рефинансирование внешних задолженностей больших компаний;

- значительное увеличение стоимости банковских кредитов;

- ухудшение состояния кредитных портфелей.

Именно поэтому государство максимально старается выделить деньги на поддержку малого бизнеса.

Условия льготного кредитования

Льготные условия всеми банками определяются в индивидуальном порядке, но в общем может быть выделена одна тенденция. Это существенно пониженная ставка процентов, увеличенный срок погашения ссуды и упрощенная процедура ее оформления, по которой требуется предоставлять меньшее количество документов. В отдельных случаях также нивелирована необходимость в залоге.

Льготное кредитование малого бизнеса в 2018 году не доступно бизнесменам, которые:

- находятся на грани экономического краха либо банкротства;

- в прошлом получили подобный заем, но погасить его не смогли;

- имеют задолженность перед государством.

Льготные кредиты предоставляются только собственникам бизнеса и частным предпринимателям.

Принципы кредитования сельхозпроизводителей

Правила и условия льготного кредитования прописаны в двух документах. Это Постановление Правительства от 29.12.2016 № 1528 и Приказ Минсельхоза от 24.01.2017 № 24. В них перечислены все категории сельхозпроизводителей и аграриев, которые имеют право на кредитование. Также указан перечень целей предоставления займов и условия оформления.

Льготные займы выдают под 1–5 % годовых. В условиях определено, что ставка по кредиту не меняется в течение всего периода кредитования. Для сравнения, кредиты на обычных условиях дают по ставкам 10–17 % годовых.

Льготные займы: кому и на какие цели

Получатели льготного кредита | Цели предоставления займа |

Аграриям | На закупку:

На платежи:

|

Животноводам | На покупку молодняка, кормов, рыбо-посадочного материала, ветеринарных препаратов. На уплату страховых взносов (за исключением страхования крупного рогатого скота молочных пород) |

С/х товаропроизводителям: ИП и организациям, которые осуществляют переработку сельхозпродукции (агропромышленной и животноводческой). | На закупку:

На уплату страховых взносов (в т.ч. при страховании крупного рогатого скота молочных пород) |

Виды льготных кредитов на сельское хозяйство

Кредит на развитие сельского хозяйства по госпрограмме включает два варианта субсидирования:

Краткосрочное кредитование с господдержкой: до 12 месяцев, на сумму до 600 млн рублей (по данным rg.ru). Подходит для пополнения оборотных средств и закрытия стандартных нужд (покупки кормов, ГСМ, запчастей и т.п.)

Инвестиционное кредитование: на 2–15 лет, без лимитов по сумме. Предназначено для реализации одного инвестиционного проекта: строительства и улучшения объектов, покупки оборудования и транспорта, животных.

В 2020 году Минсельхоз выделил на субсидирование льготных займов для сельхозпроизводителей 90,0 млрд рублей: на 37,3% больше, чем в 2019-м. Из них 71,3 млрд рублей направят на субсидирование инвестиционных займов, а остальные — на краткосрочное кредитование.

Проблемы льготного кредитования сельхозпроизводителей

В первый год работы программы выяснилось, что 80 % льготных кредитов досталось агрохолдингам. Оформив крупные займы, они не оставили шансов на кредитование небольшим хозяйствам: исчерпались лимиты субсидирования. Поэтому в 2019 году максимальный размер краткосрочного кредита снизили с 1 млрд до 600 млн рублей. Это обеспечило равноправные условия для всех претендентов.

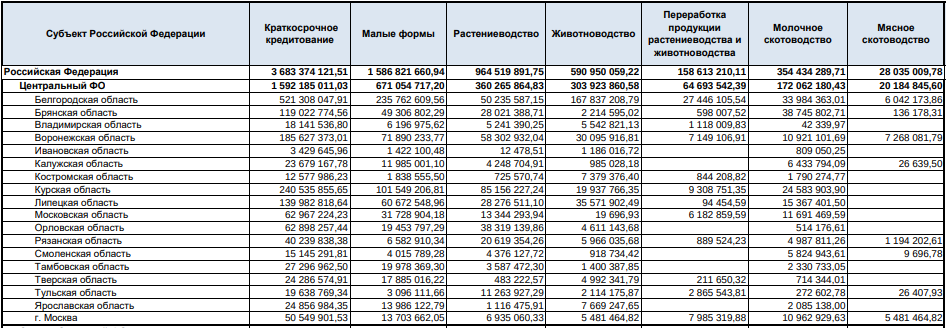

Вот данные по текущему остатку субсидий для кредитования на момент написания статьи (июнь, 2020) для Центрального ФО:

Актуальная информация о лимитах и остатках есть на сайте министерства.

Среди других проблем участники рынка называют:

принцип «живой очереди» при рассмотрении заявок заёмщиков — больше шансов у тех, кто обратился раньше;

ограниченный список техники, которую можно купить по программе льготного кредитования;

несвоевременное предоставление займа (например, кредит на обеспечение сбора урожая могут предоставить в конце сезона). Корень проблемы — неравномерное распределение средств. Большую часть кредитов выделяют в первых двух кварталах. Во второй половине года сельхозпроизводители вынуждены кредитоваться на обычных условиях.

В 2019 году появилась возможность рефинансирования. Если у сельхозпроизводителя уже есть оформленный заём на обычных условиях, подходящий под программу льготного кредитования, — он может переоформить договор и возвращать кредит с меньшими процентами.

Процедура получения льготного кредита

Для того чтобы стать участником программ предоставления заемных ресурсов на льготных условиях предпринимателю потребуется совершить следующие действия:

Для того чтобы стать участником программ предоставления заемных ресурсов на льготных условиях предпринимателю потребуется совершить следующие действия:

- В одном из банков-партнеров выбрать льготную программу для бизнеса.

- Подготовить весь необходимый пакет документов и заявку на привлечение заемных средств.

- Представить бумаги на рассмотрение банковской комиссии.

Если окажется, что у заемщика нет залогового имущества, то заемщик может обратиться в Корпорацию МСП для обеспечения поручительство по кредиту

Корпорация изучает бизнес заемщика, его перспективы, важность для национального хозяйства и т.д. Если корпорация дает согласие на предоставление поручительства, то между ним, банком и заемщиком заключается договор

Условия предоставления льготных кредитов для бизнеса в российских финансово-кредитных учреждениях чрезвычайно похожи друг на друга — их отличает малая ставка, лояльные требования к клиентам, а также продолжительный срок использования заемных средств.

Особое внимание следует обратить на программы компенсационных займов. Они предоставляются государством по минимальным ставкам для того, чтобы субъекты малого и среднего бизнеса смогли погасить свои задолженности перед коммерческими банками

Стоит добавить, что в 2021 году программы безвозмездной финансовой помощи для субъектов малого и среднего бизнеса в России охватят предприятия инновационных отраслей, сельского хозяйства, создания товаров первой необходимости и импортозамещающих продуктов. Остальным же фирмам стоит сразу ориентироваться на льготные кредиты.

Подводя итог, стоит выделить несколько рекомендаций для тех субъектов малого и среднего бизнеса, которые рассчитывают на получение льготных кредитов от государства:

большинство программ реализуются на региональном уровне и обладают своими специфическими условиями (например, поручительством может покрываться вся сумма кредита или только его отдельная часть);

важно уделить особое внимание подготовке документов — чаще всего именно от этого зависит положительное решение в вопросе предоставления помощи;

привлекая гранты и займы через биржу труда важно реально оценивать свои возможности в вопросе эффективного расходования средств и получения положительного результата.

Если предприятие имеет задолженность по налогам и иным обязательным платежам, признано банкротом или уже подучило субсидию от государства скорее всего не сможет получить льготной финансовой помощи.

Какие программы льготного кредитования действуют в России

Рассмотрим перечень доступных программ, в рамках которых вы можете получить льготный кредит.

Программа льготного кредитования МСП

Эта была разработана Министерством экономического развития. Размер выдаваемого кредита — От 500 тысяч до 2 млрд рублей на инвестиционные цели или до 500 млн рублей на пополнение оборота. Срок действия льготной ставки инвестиционного кредита — до 10 лет, оборотного — до 3 лет. Ссуды выдают банки-участники (в их числе Сбербанк, ВТБ, Открытие, Райффайзенбанк, Альфа-Банк, Совкомбанк, Росбанк). Процент по кредиту — до 8,5%.

Программу государство субсидирует напрямую из федерального бюджета. Участвовать в ней могу компании, индивидуальные предприниматели и самозанятые. Если они уже брали инвестиционный кредит под обычный рыночный процент, то можно рефинансировать его по льготной ставке.

Также госпрограмма предусматривает выдачу особого вида льготного кредита, который выдается на развитие предпринимательской деятельности. Получить его могут только самозанятые и микропредприятия с численностью сотрудников — до 15 человек, и годовой выручкой — до 120 млн рублей. Процент по такому кредиту выше — до 9,95% годовых. Сумма не может превышать 10 млн рублей, а срок — 5 лет. Зато требования к заемщикам минимальны — они прописаны в .

Программа господдержки МСП

В рамках малый бизнес может получить до 5 млн рублей на срок до 3-х лет. Кредит предоставляют государственные МФО по ставке 0,5-2,5% от ключевой ставки Центробанка РФ. Ее актуальное значение можно найти на сайте регулятора. На январь 2020 года она составляла 6,25%.

Если нужна небольшая сумма, до 5 млн рублей, имеет смысл обратиться в государственную микрофинансовую организацию (МФО) своего региона (доля государства в капитале таких МФО составляет не менее 50%). Эти организации участвуют в программе субсидирования из федерального и региональных бюджетов и выдают ссуды предпринимателям по невысоким ставкам.

Госпрограмма стимулирования кредитования МСП

Коммерсанты также могут рассчитывать на программу стимулирования кредитования малого бизнеса Корпорации МСП. Ставки здесь предусмотрены несколько выше — от 9,6 до 10,6%. Минимальная сумма кредита — 3 млн рублей.

Льготная ставка по этой программе дается только на 3 года, но сам кредит может быть выдан на больший срок. Это значит, что через три года ставка может измениться.

Программа стимулирования кредитования с участием государственных МФО

Если государственные МФО исчерпают собственные средства, то вправе принять участие в этой Программе. Дело в том, что они могут получать кредиты в банках-партнерах Корпорации МСП, а затем выдавать займы малым и средним предпринимателям. В таком случае ставка не будет превышать 14,4% годовых.

Существуют также коммерческие МФО предпринимательского финансирования. Они специализируются на выдаче микрозаймов предпринимателям под невысокий процент. Субсидировать такие займы могут, например, крупные местные предприятия, которые заинтересованы в развитии малого и среднего бизнеса в своем регионе. Ставку и другие условия займов нужно уточнять в каждом МФО отдельно.

Освобождение от налогов и взносов за II квартал 2020 года

В чем суть меры

Речь идёт об освобождении от уплаты налогов, сборов, страховых взносов за отчетные налоговые периоды, относящиеся ко II кварталу 2020 года.

Обратите внимание, что налогоплательщики не освобождены от представления налоговых деклараций с исчисленными суммами налогов.

Кому положена мера

Перейти

Проверить возможность получения меры поддержки в виде освобождения от исполнения обязанности по уплате налогов, авансовых платежей по налогам, сборам и страховым взносам поможет специальный сервис

Согласно Федеральному закону № 172 от 08.06.2020 освобождены от уплаты налогов следующие категории налогоплательщиков:

- индивидуальные предприниматели, занятые в наиболее пострадавших отраслях

- юр.лица, которые включены на основании налоговой отчетности за 2018 год в МСП, занятые в наиболее пострадавших экономики

- юр.лица, включенные в реестр социально ориентированных некоммерческих организаций, которые с 2017 года являются получателями грантов Президента РФ, субсидий и грантов в рамках специальных программ. Их реализуют федеральные органы исполнительной власти, органы исполнительной власти субъектов РФ, органы местного самоуправления, исполнители общественно полезных услуг, поставщики социальных услуг

- централизованные религиозные организации, учрежденные ими социально ориентированные некоммерческие организации, а также религиозные организации, входящие в структуру централизованных религиозных организаций

- некоммерческие юрлица, включенные в реестр некоммерческих организаций, в наибольшей степени пострадавших из-за распространения новой коронавирусной инфекции