Возможность подачи заявления на реструктуризацию кредита в ВТБ не по образцу банка

Если принято решение подать предварительную заявку при личном посещении ближайшего офиса, то можно написать заявление от руки, в свободной форме, соблюдая стандартные правила формирования таких документов:

- Оформление «шапки» заявления с указанием адреса главного офиса банка и своих личных данных;

- Перечисление всех данных о договоре, подлежащем реструктуризации – тип обязательства, дата заключения, сумма, процентная ставка, срок;

- Причины необходимости реструктуризации, условия, повлиявшие на снижение уровня дохода;

- Требования – снижение размера платежа, продление или уменьшение срока кредита, предоставление кредитных каникул;

- Точные контактные данные клиента, куда будет отправлено уведомление о решении, принятом банком;

- Полный перечень прилагаемых к заявлению на реструктуризацию кредита документов

Заявление нужно написать в двух экземплярах, оба заверить у менеджера, принявшего заявку, сохранить один до принятия банком решения.

Как написать исковое заявление в суд

Исковое заявление пишется подобным образом, прикладываются все документы, подтверждающие финансовые сложности. На основании 451 статьи Гражданского кодекса Российской Федерации, заемщик имеет право на изменение условий кредитного договора.

Если банк отказал, не имея на то законных оснований, то суд примет сторону клиента. Судья заставит финансовую организацию провести реструктуризацию долга. Суд не снимет с гражданина долговых обязательств, об этом стоит помнить.

Юристы рекомендуют решать вопросы непосредственно с компанией без посредников. Этот вариант при выполнении банковских требований приведет заемщика к желанной цели. Изменение условий соглашения поможет гражданину избежать долговой ямы и доплатить взятую ссуду до конца. При этом его кредитная история не пострадает.

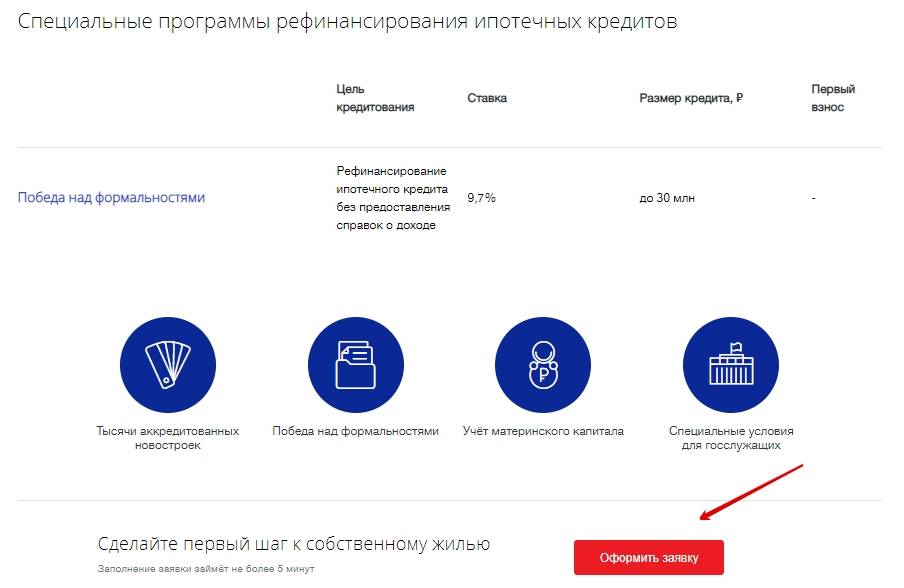

Более подробно о реструктуризации кредита в ВТБ можно узнать на официальном сайте www.vtb.ru.

ВТБ 24 реструктуризация ипотечного кредита

Если в пересмотре было отказано, то не следует впадать в панику. Первое, что требуется сделать – узнать у банка причину отказа. Если ее легко решить, то заемщик может повторно отправить заявку в банк.

Иные способы решения:

- использовать рефинансирование в другом учреждении. Многие банки лояльно относятся к заемщикам и предлагают сниженную процентную ставку. Клиент может одновременно оставить онлайн-заявки в несколько организаций;

- оформление нового кредита. Если финансовая ситуация ухудшилась временно, рекомендуется оформить кредит или кредитную карту. Но такой вариант подходит лишь небольшой категории лиц.

Если клиент соответствует условиям предоставления гос. поддержки, то рекомендуется воспользоваться этим методом решения проблемы.

Отзывы утверждают, что фин. организация не заинтересована в пересмотре ипотечного договора лиц, которые находятся в тяжелой жизненной ситуации, но при этом исправно вносят платежи.

Менеджеры банка вправе запросить иные документы по своему усмотрению. Перед подачей заявки рекомендуется получить консультацию у кредитных специалистов банка ВТБ 24.

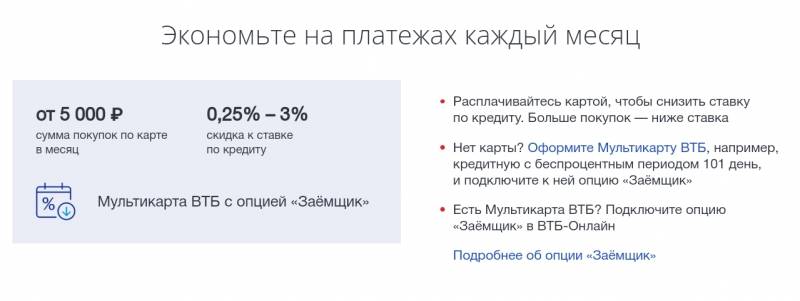

Значительное преимущество любого вида кредитование является конвертация валюты. За последнее время курс евро и доллара вырос на 30 %, соответственно выплаты в рублях увеличись на эту же сумму. Конвертация кредита означает неизменность размера платежей, несмотря на рост или падение курса иностранной валюты.

Дает ли ВТБ возможность реструктурировать долг?

С чем связана такая позиция одного из ведущих банков страны? Ведь его ближайший конкурент – Сбербанк реструктурирует долги своих клиентов. Скорее всего, дело в тяжелой финансово-экономической ситуации, которая сложилась сегодня в стране. Банк отзывает низкорентабельные услуги, но будем надеется, что это не навсегда.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

ВТБ 24 не предлагает клиентам реструктуризацию, но зато он предлагает рефинансирование.

Идея реструктуризации

Какой смысл думать, как заполнить заявление на реструктуризацию, если такое заявление у вас все равно в банке ВТБ 24 не примут. Хотя, конечно, логика организации сомнительна. Зачем отзывать услугу, которая реально может увеличить процент платежеспособных клиентов? Но это уже вопрос к правлению банка, мы же хотим сначала разобраться, что такое реструктуризация задолженности и чем она отличается от предлагаемого ВТБ 24 рефинансирования.

Понятия эти очень близки, в то же время разница очевидна. Реструктуризацию в ВТБ 24 просят в том случае если все кредиты были взяты в этом банке. К примеру, клиент сначала оформил потребительский кредит, потом ипотеку, а потом еще, в довесок, и автокредит. Если он хочет сократить размер ежемесячного платежа, поможет только реструктуризация. Он, конечно, может попросить рефинансировать его долг, но ему откажут.

Почему откажут? Да потому что рефинансировать банк позволяет только задолженности, взятые в других банках. Вот и получается, что должников других банков ВТБ 24 всячески заманивает, предлагая им самые лучшие условия в рамках рефинансирования, а своим собственным клиентам, попавшим в трудное положение, никак не помогает. Если бы клиенту была предоставлена возможность реструктурировать задолженность, он бы получил следующие преимущества:

- увеличение срока кредитования;

- уменьшение ежемесячного платежа почти вдвое;

- возможность делать выплату по кредиту 1 раз в месяц;

- возможность получить еще один небольшой кредит на личные нужды.

Обращаемся за рефинансированием

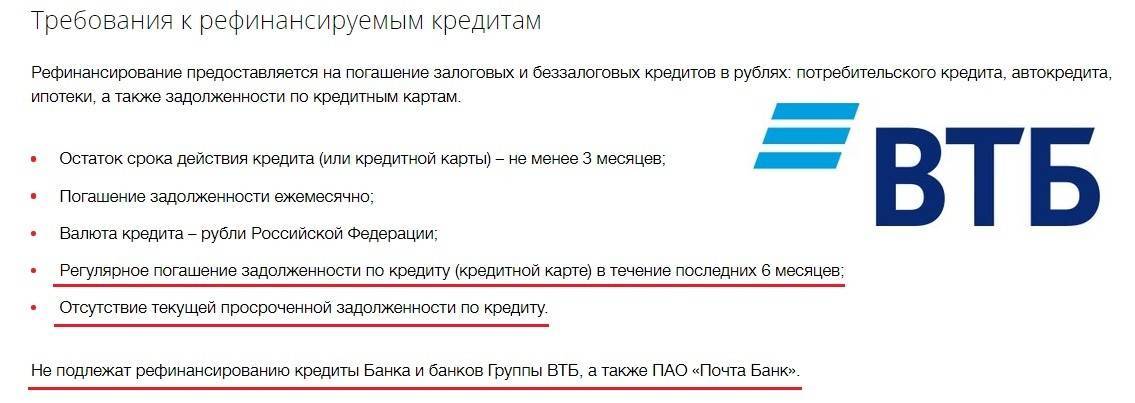

Коль скоро реструктуризации в ВТБ 24 сегодня нет, нам ничего не остается, как обратиться туда за рефинансированием кредитной задолженности. Напомним, что одобрить рефинансирование банк может только клиентам, у которых кредиты были взяты не у них. И не в банке, который входит в группу ВТБ. Только в этом случае имеет смысл подать заявку. Если хотя бы один заем был взят в ВТБ 24, заявка будет отклонена без объяснения причин.

- Заходим на сайт ВТБ 24.

- Открываем вкладку «Кредиты».

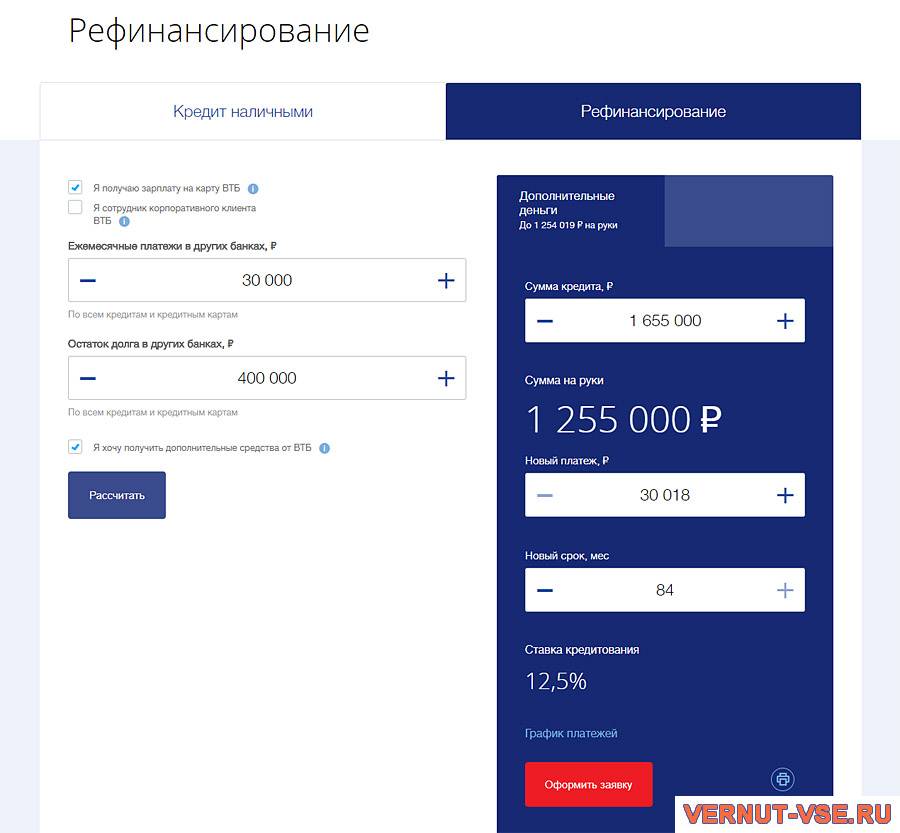

- Посещаем раздел «Рефинансирование». Откроется страница, на которой с помощью кредитного калькулятора можно посчитать выгоду будущей сделки, а также просмотреть условия рефинансирования.

- Прогулявшись по вкладкам раздела и убедившись в том, что предложение ВТБ 24 выгодное, нажимаем кнопку, которая находится внизу страницы – «Оформить заявку».

- Откроется форма электронной заявки на рефинансирование. Ее нужно внимательно заполнить, следуя подсказкам.

- Заполнив заявку, оправляем ее на рассмотрение. Заявка вместе с документами рассматривается в течение 1-3 рабочих дней. После этого заявка либо одобряется, либо отклоняется.

В заключение, отметим, если у вас кредиты только в ВТБ 24 и вы рассчитываете на реструктуризацию, не спешите отчаиваться. Реструктурировать долг в ВТБ 24 нельзя, но его можно рефинансировать в других банках. Рассмотрите десятки предложений различных банков, и вы найдете для себя подходящий вариант. Удачи!

Особенности реструктуризации

Оформление ипотечного кредита — это довольно серьезное решение для любой семьи. Однако бывают ситуации, когда люди не могут вовремя оплачивать долг в соответствии с обозначенным графиком.

Клиенты ВТБ имеют возможность не потерять жильё и облегчить долговые обязательства. В этом вопросе может помочь процедура реструктуризации долга. Согласно статистическим данным, ВТБ занимает второе место после Сбербанка по объемам выданных кредитов и применению программ помощи заемщикам. Финансовое учреждение готово предоставить деньги в долг своим клиентам, однако для этого требуется грамотная подготовка документов и аргументированное изложение возникших проблем.

Варианты реструктуризации кредита в ВТБ

Физическое лицо может согласовать с банком изменение условий займа, которое ему подходит. Не обязательно, что кредитор согласится именно на тот вариант, который выбрал клиент и не предложит свой собственный. Этот вопрос следует обсудить с сотрудниками банка.

Среди основных способов реструктуризации, которые может предоставить ВТБ, выделим следующие основные варианты:

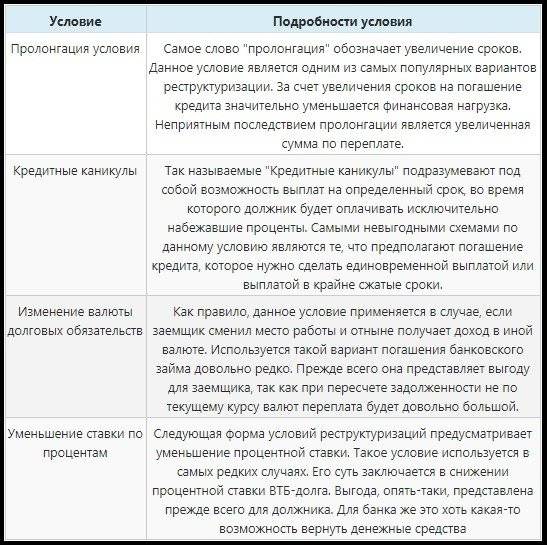

- пролонгация займа. Изменяется график погашения долга. За счет удлинения срока выплат снижается их размер, что приводит к уменьшению финансовой нагрузки для клиента;

- кредитные каникулы. Физическому лицу предоставляется период, в течение которого он должен поправить свое финансовое положение. После этого кредит выплачивается на прежних основаниях;

- смена валюты займа. Применяется в том случае, когда кредит был оформлен в долларах или евро. Чтобы избавить себя от необходимости переплачивать из-за колебаний курса, клиент может обратиться в банк, чтобы кредит перевели в рубли.

Существует еще одна процедура – снижение процентной ставки по кредиту, но этот вопрос решается в индивидуальном порядке и только при наличии веских оснований. Но такой вариант реструктуризации возможен только при снижении ставки рефинансирования Центробанком.

Используйте один из этих способов, чтобы избежать просрочки задолженности.

Реструктуризация кредита ВТБ 24 — условия для физических лиц в 2021 году

Заявку на программу отсрочки долга можно подать в клиентском центре банка или воспользоваться онлайн-сервисом на официальном сайте банка.

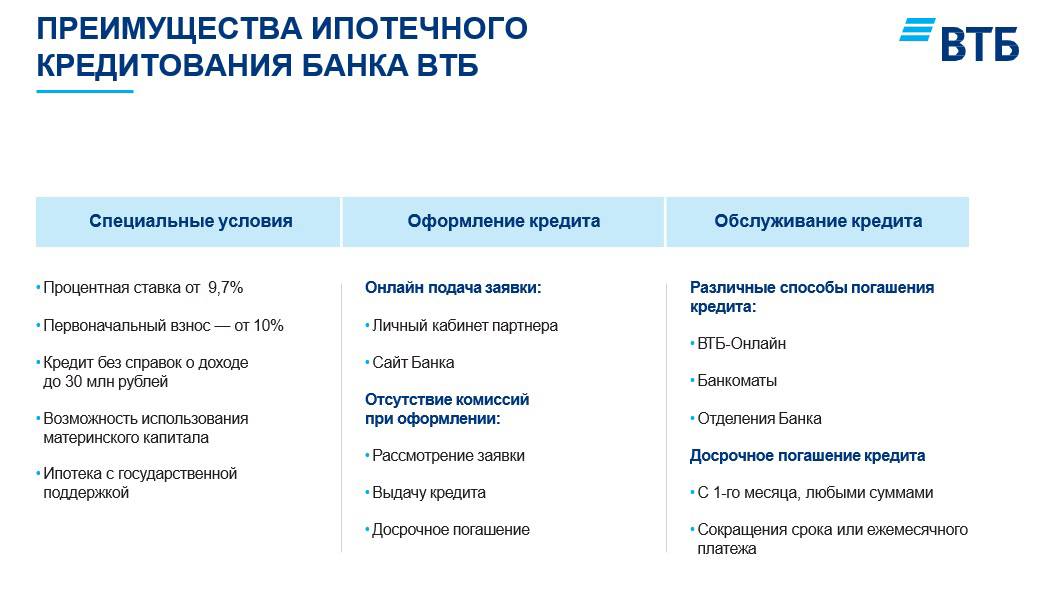

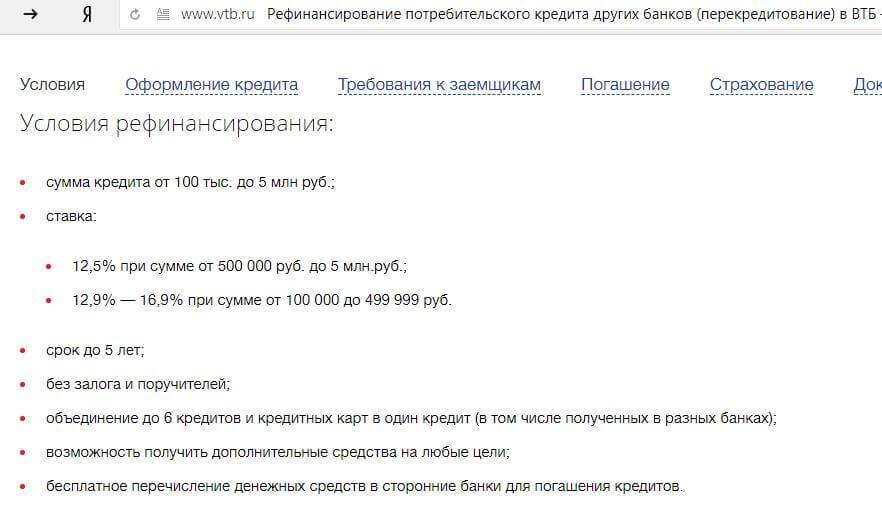

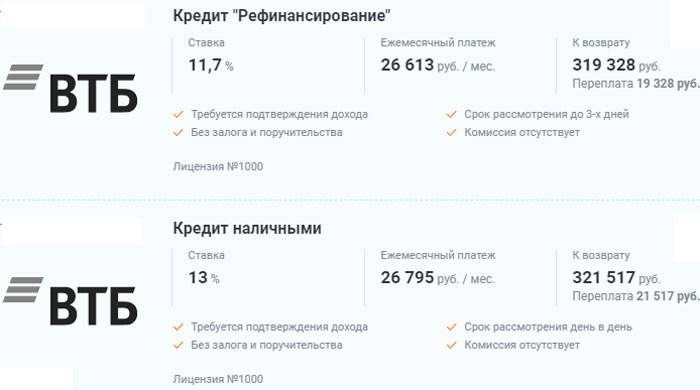

ВТБ 24 предлагает программу только тем клиентам, которые не пропускали оплату по договору. После внесения изменений ставка по кредиту устанавливается на 10,9 %. Сумма займа может быть любой, минимальная – 100 тысяч рублей, максимальная 5 миллионов рублей.

Требования к клиенту

Подать заявку можно удобным способом: через отделение или посредством интернета.

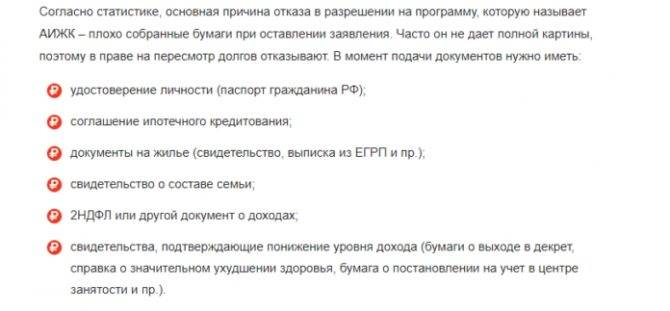

К заявлению необходимо приложить пакет документов:

- справка с места работы, утвержденная подписью и печатью работодателя, в которой указывается заработная плата и стаж;

- удостоверение личности – паспорт;

- справки о доходах от дополнительных источников заработка.

Для подтверждения трудной финансовой ситуации банк может затребовать следующие документы:

- листок нетрудоспособности по беременности и родам. При нахождении в декрете – справка от работодателя или с соцзащиты;

- свидетельство о наступлении смерти;

- документ, подтверждающий постановку на учет на бирже труда.

Как подать заявку на реструктуризацию кредита онлайн

Существует три основных способа подачи заявки на реструктуризацию долга:

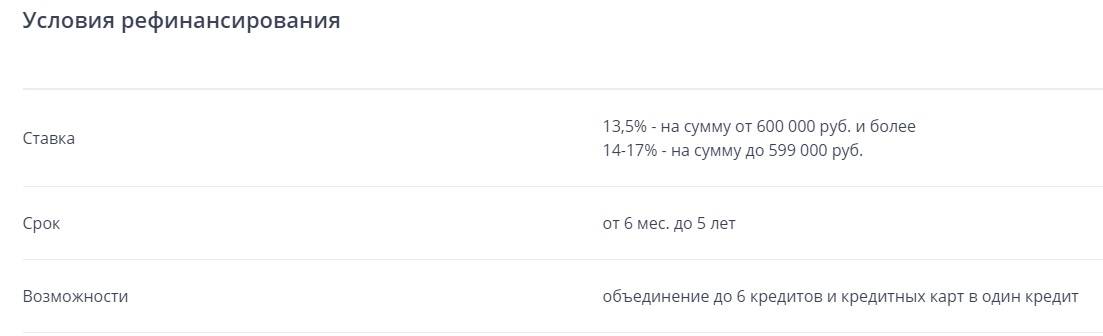

Подача онлайн-заявки предусматривает программу реструктуризации не более 500 тысяч рублей. Программа предназначена не только для клиентов ВТБ, также ей могут воспользоваться граждане имеющие долговые обязательства сторонних банков, но и стоит иметь ввиду, что ставка будет значительно отличаться.

Достоинств у программы масса. Одним из главных – не нужно оформлять залог, не будут начислены дополнительные комиссионные сборы и также не придется приобретать полис по страхованию рисков. Срок реструктуризации рассматривается в индивидуальном порядке.

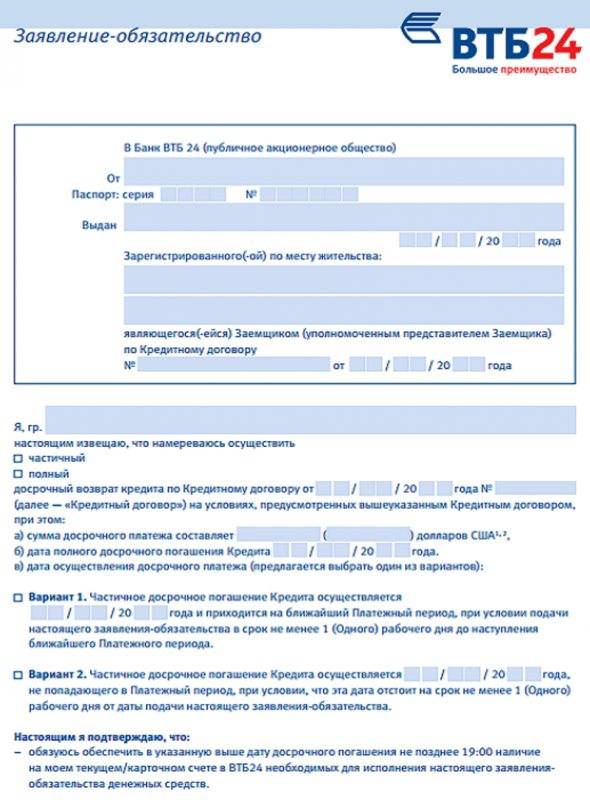

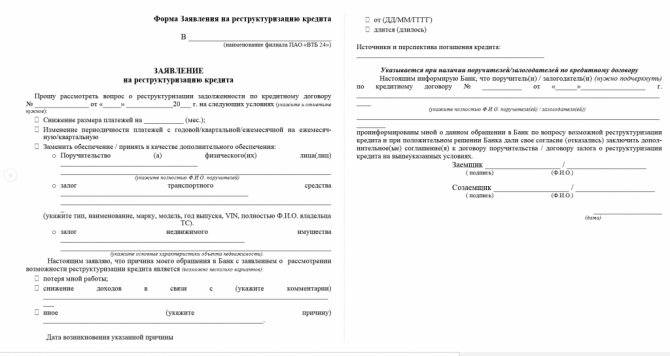

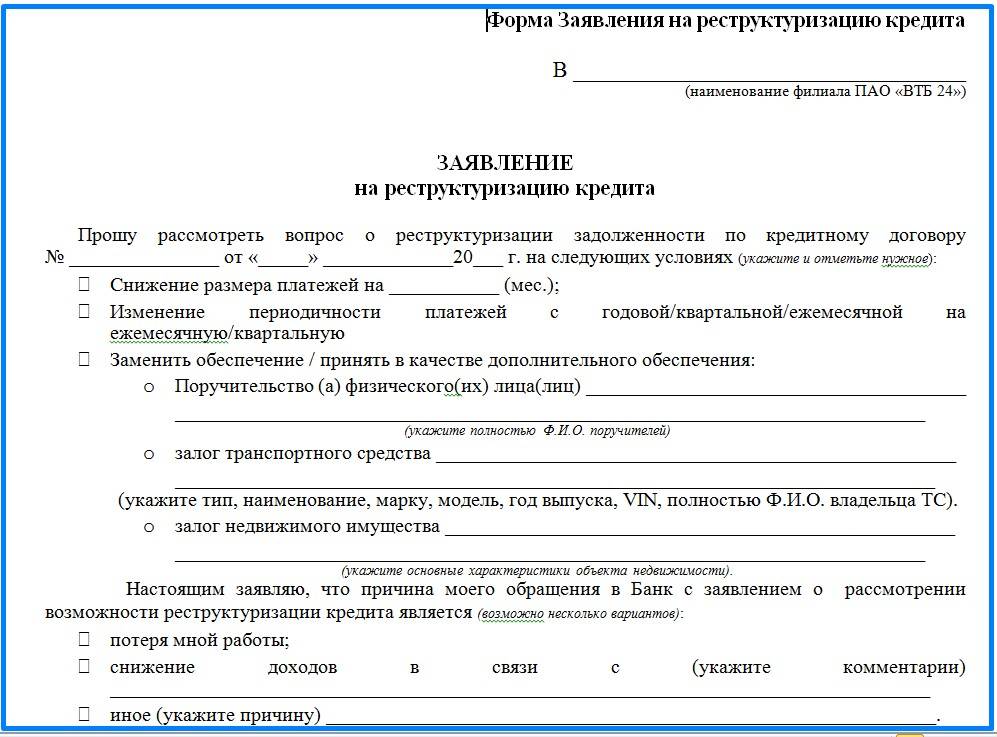

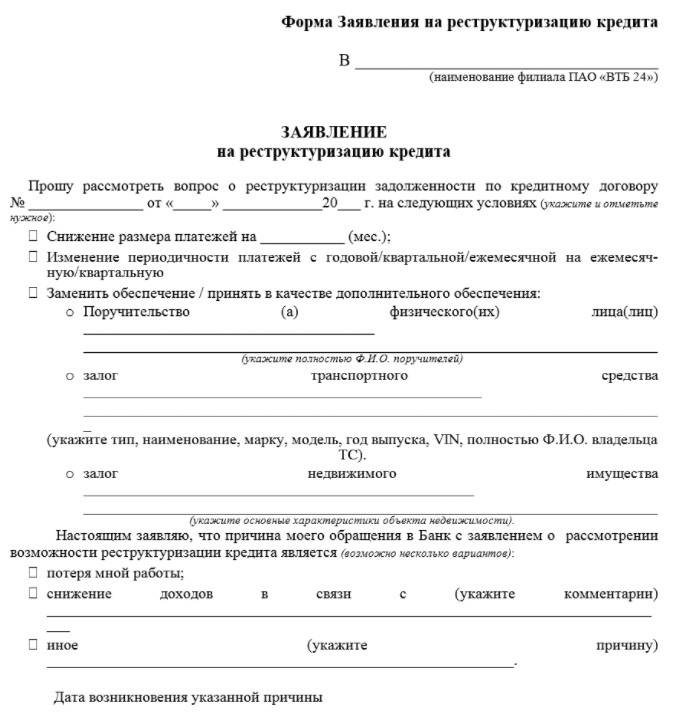

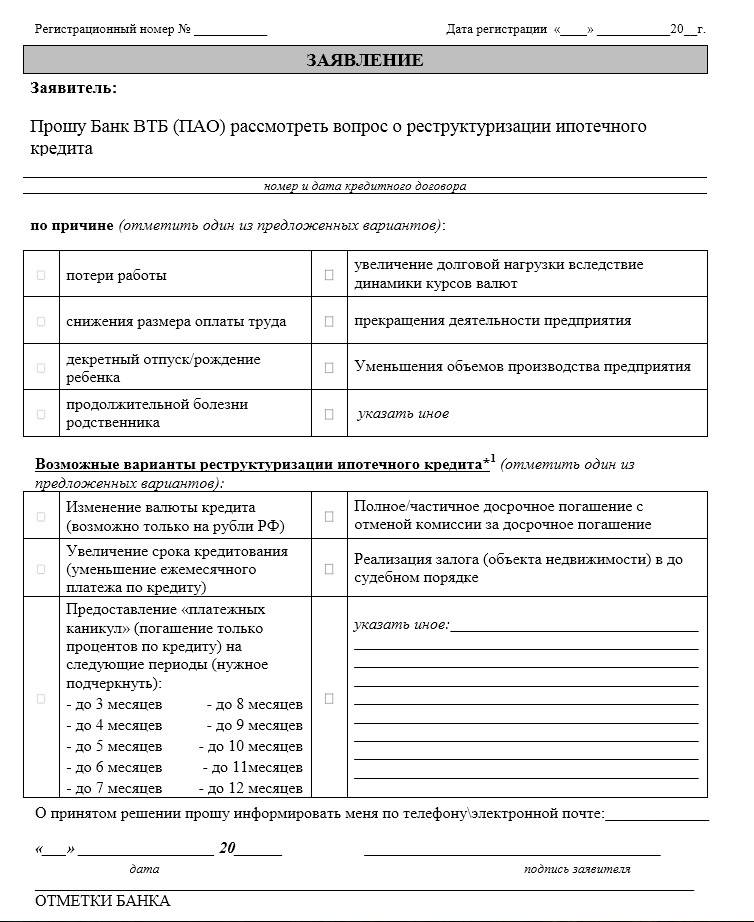

Заявление на реструктуризацию в отделении (скачать бланк)

Собранный пакет документов и подача заявления не единственные требования к программе реструктуризации от банка ВТБ 24. Также обязательные условия заемщика должны соответствовать официальным правилам банка:

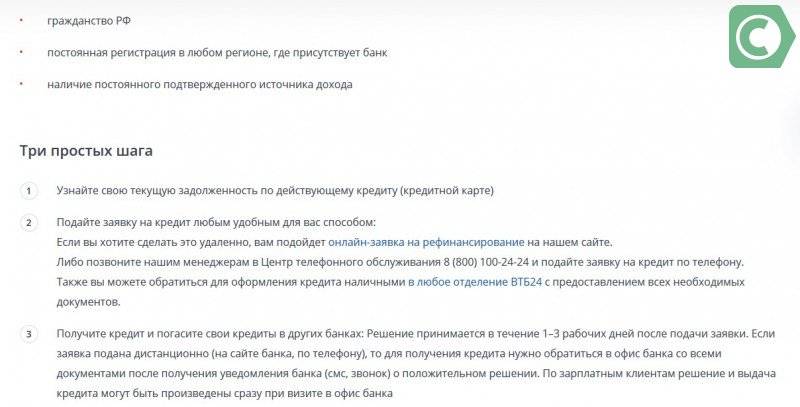

- гражданство РФ;

- постоянная регистрация в месте обслуживания клиентского центра;

- возраст 21 год.

Документация, которая подтверждает наличие проблем с выплатой кредита, должна строго соответствовать нормативным актам банка. Перед отправкой заявки стоит внимательно проверить информацию, чтобы не получить отказ.

В ВТБ 24 есть образец утвержденной справки для подачи заявки на программу. Найти ее можно как на сайте, так и в отделении банка. Производить заполнение формы можно – рукописным или печатным способом. Обязательное наличие трех заполненных заявлений. Срок рассмотрения банком – от 1 до 3 дней.

Заполнение заявления по образцу

Скаченная форма заявления обязательно должна содержать следующую информацию:

- наименование и реквизиты кредитной организации;

- если выплата кредита произошла с задержкой – указать точную дату просрочки;

- детали кредита;

- объективные факторы, повлиявшие на финансовые затруднения;

- желаемые изменения действующего кредита.

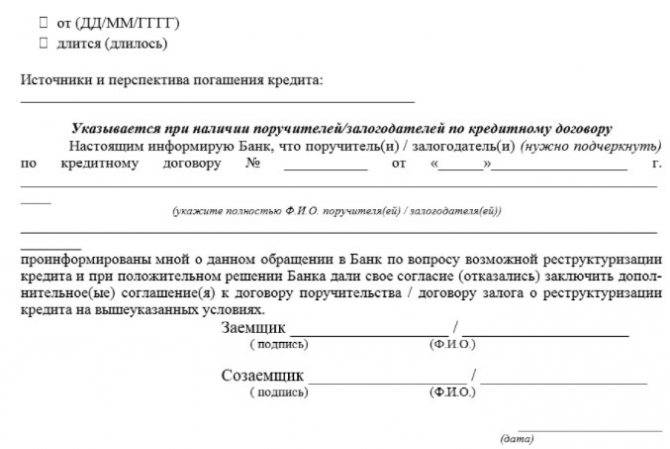

Официальное обращение в банк должно быть зарегистрировано специалистом банка. Печать, подпись менеджера также должна присутствовать. Отметка – подтверждающий факт извещения банка о проблеме с выплатой долга.

Процентные ставки по программе и условия погашения

Положительные решение по заявке гарантирует пониженную ставку на новые условия кредитования – 10,9%. Более обширную информацию по продуктам банка можно получить на странице официального сайта.

Годовые ставки:

- если сумма займа превышает 500 тысяч рублей, то ставки выглядят следующим образом: 10,9% до 19,9%, при этом максимальная сумма – 5 миллионов рублей;

- при минимальной сумме кредита от 100 тысяч рублей и до 500 тысяч рублей, проценты следующие: 11,7% — 19,9%.

Банк рассматривает информацию о клиенте вкупе с представленными документами, поэтому на размер годового процента могут влиять следующие факторы:

- имеются ли в личном деле просрочки по погашению ссуды;

- срок использования продуктов банка;

- наличие карты с подключенным зарплатным проектом.

Именно перечисленные условия имеют значительный вес для принятия положительного решения по заявке и пониженного процента по программе реструктуризации ВТБ 24.

Отличительным достоинством программы является исключение дополнительных расходов на комиссии, страхование, наличие поручителей и залоговое оформление. После подписания документов клиент сможет производить оплату ежемесячного платежа по новым условиям. Как и у обычного кредита в программе существует возможность досрочного погашения долга.

Реструктуризация выплат по кредиту ВТБ 24

Благодаря рассматриваемой программе, есть возможность использовать специальную схему погашения займа. Чтобы применить реструктуризацию, потребуется получение разрешения у банка. Для этого, необходимо подать соответствующую заявку в офис. Варианты реструктуризации:

- улучшение условий займа по контракту;

- отсрочка выплат — «Кредитные каникулы»;

- выплата долга за счет реализации имущества;

- списание части долга.

Получить доступ к реструктуризации кредита могут частные лица, независимо от их категории. В момент определения новых условий выплат, банк обязательно учитывает материальную ситуацию должника. Из предложенных вариантов, можно подобрать для себя наиболее приемлемый способ погашения долга. Особенности программы для частных лиц были прокомментированы зам. Председателя Правления ВТБ.

Кредитные программы доступные для реструктуризации

В настоящий момент, реструктуризация кредита ВТБ 24 дает пересмотр кредитных условий по различным программам:

- карты;

- автокредиты.

Необходимо учитывать, что нельзя воспользоваться реструктуризацией жилищного займа. Варианты изменения условий:

- продление периода действия договора (около 12 месяцев);

- уменьшение ежемесячного взноса в несколько раз;

- пересчет по актуальному курсу валютных займов в рубли;

- выплата только одних процентов в течении определенного срока.

В ВТБ 24 не предусмотрена реструктуризация ипотеки, но при возникновении финансовых трудностей, можно подать специальное заявление.

Что делать, если ВТБ отказывает в реструктуризации кредита

Не все, кто подает заявку, получают одобрение. Аналитики в области кредитных услуг и даже менеджеры самого банка рекомендуют подать повторную заявку, подкрепив ее более вескими аргументами в свою пользу.

Вторичную заявку лучше подавать лично, в ближайшем от места жительства или работы офисе

Очень важно правильно ее зарегистрировать и оставить себе один экземпляр, заверенный менеджером, принимающим документы. Одной его подписи недостаточно, на клиентском экземпляре повторной заявки обязательно должна стоять виза руководителя кредитного отдела и печать

Судя по отзывам постоянных клиентов банка ВТБ, большинство заявок одобряют. Одна из клиенток пишет, что после развода с мужем у нее не хватало средств на выплаты по автокредиту. После первой же заявки была пересмотрена сумма платежей за счет увеличения срока кредитования.

В отрицательных отзывах чаще всего упоминаются мигрирующие займы – кредиты в других банках или валютные. Действительно, банк более скрупулезно подходит к рассмотрению подобных заявок. Это обусловлено нестабильным курсом рубля на фоне роста стоимости доллара и евро. Другие кредитные организации РФ тоже часто отказывают в реструктуризации валютных кредитов и займов в сторонних банках.

Положительных отзывов об этой услуге ВТБ 24 больше, чем отрицательных. Это говорит в пользу банка. Статистика увеличения клиентов подтверждает то, что организация заинтересована в расширении перечня услуг.

Важные правила

Если у клиента есть просрочки по платежам, банк вправе применить наложение штрафных санкций. В случае возникновения спорных ситуаций дело может быть передано в суд. Однако подобное обстоятельство может быть оспорено каждой из сторон.

Рассчитывать на победу в судебных разбирательствах заемщик может только в том случае, если представит убедительные доказательства. Например, клиент сможет доказать свое тяжелое материальное положение по причине сокращения или получения инвалидности. Если дело будет проиграно банком, то должна произойти отмена штрафных санкций и уплата издержек на судебные процессы.

Реструктуризация ипотечного займа позволяет избежать конфликтных ситуаций между сторонами долгового договора. Необходимо заранее сообщить сотрудникам банка о возникших материальных трудностях. Специалисты помогут подобрать оптимальную реструктуризацию. Данная процедура выполняется один раз. У заемщика не получится повторно реструктурировать кредит. Рекомендуется оценить свои финансовые возможности, прежде чем подписывать договор о новых обязательствах.

Условия реструктуризации в ВТБ

Условия предоставления реструктуризации устанавливаются индивидуально для каждого клиента. Банк также заинтересован в своевременной выплате денежных средств, как и заемщик. Поэтому при возникновении ситуации, когда нет возможности оплачивать долг, необходимо сразу обращаться к специалистам ВТБ.

Общие условия реструктуризации:

| Сумма | до 5 миллионов рублей |

| Срок | до 7 лет |

| Процентная ставка | от 11% |

Реструктуризации подлежат:

- займы по кредитным картам;

- потребительские кредиты;

- автокредитование.

В ВТБ отсутствует специальная программа по реструктуризации ипотечного займа. Но, если клиент не может выплачивать ипотеку, ему также следует посетить офис ВТБ и написать соответствующее с заявление.

Требования к заемщику

Для оформления реструктуризации клиенту не потребуется приносить в банк личные документы, так как эта информация уже хранится в базе компании. Единственное, что нужно предъявить, — это паспорт клиента для идентификации личности.

Помимо этого, чтобы ВТБ одобрил заявку, необходимо подготовить бумаги, которые подтвердят наступление непредвиденной ситуации, вызвавшей финансовые затруднения.

Например, если человека уволили с работы в связи с сокращением штатных сотрудников, то ему нужно взять соответствующую справку у работодателя и из центра занятости (о постановке на учет).

Точный список документов, необходимых для реструктуризации в ВТБ, следует уточнять у специалистов. Сделать это можно дистанционно по номеру горячей линии 88001002424. Звонок по России бесплатный.

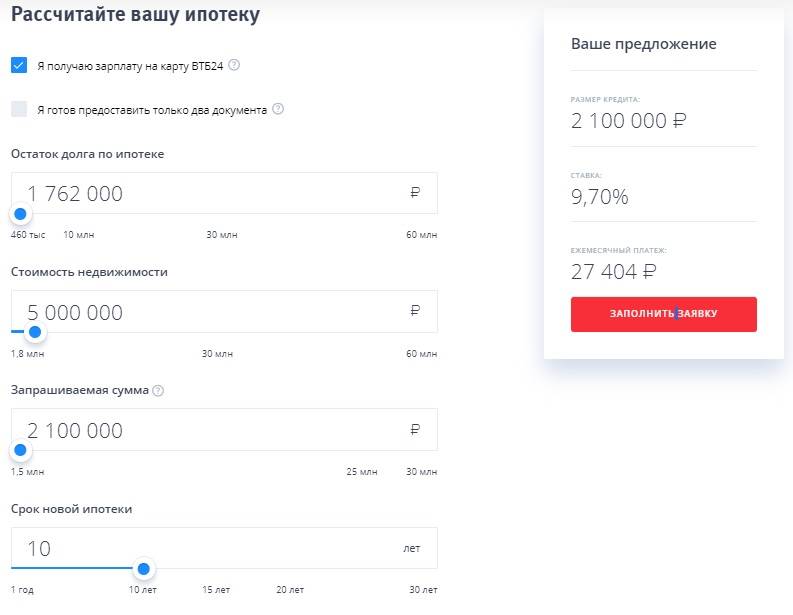

Сумма реструктурированного кредита в ВТБ

Реструктуризировать кредит в банке ВТБ 24 можно в рамках от 100 000 тысяч рублей до 5 миллионов. Подробнее об условиях, требованиях к заемщику, необходимом наборе документов можно узнать на официальном сайте, по многоканальному телефону или лично посетив один из офисов.

На размер суммы влияет то, насколько платежеспособен клиент, возможные риски и общей экономической ситуации в РФ. Огромное значение на сумму оказывает и внутренняя политика самого банка ВТБ. Специалисты кредитного отдела могут на свое усмотрение, основываясь на финансовых возможностях клиента, увеличивать или занижать сумму.

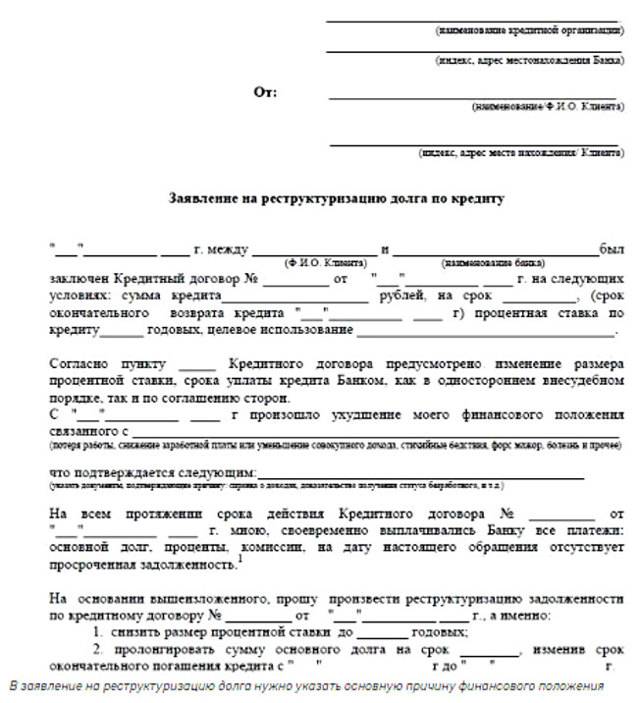

Заявление на реструктуризацию кредита

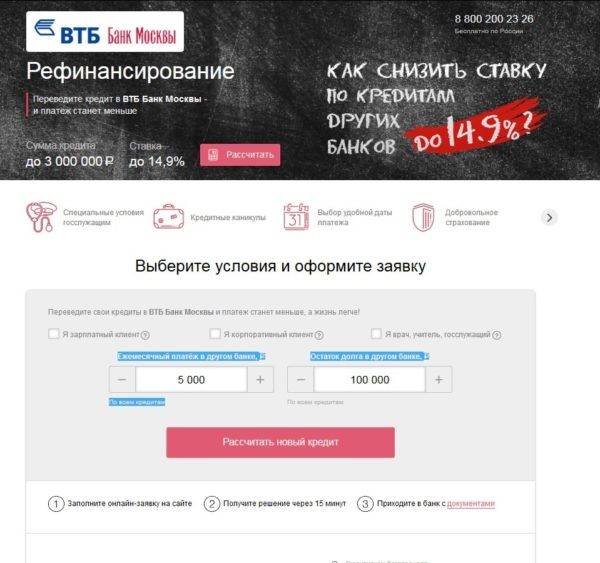

Позволят вам отсрочить кредит или нет зависит от того, насколько правильно вы заполните заявление. Его можно оформить двумя способами: на сайте или в отделении банка. Выбирая последний способ, сумма реструктуризации увеличивается в 2 раза.

Подача заявки на официальном сайте

Также процентная ставка значительно повышается. Получить подобную отсрочку смогут также заемщики банков-партнеров.

Срок, на который вам сделают рефинансирование, определяется условиями реструктуризации кредита ВТБ 24, принятыми ранее.

На выдачу нового займа комиссия не распространяется, также вам не нужно ничего оставлять в залог. Преимуществом такой процедуры является также то, что вам необязательно страховать эту сумму отсрочки.

Подача заявления в банке

Заявление на реструктуризацию кредита ВТБ банк подается в отделении компании. Обращаться за этой услугой могут только россияне, возраст которых превышает 21 год.

Перед тем, как идти в банк, перепроверьте, все ли документы у вас в порядке. Также настоятельно рекомендуем сделать их копии

Важно, чтобы вы предоставили справку, которая бы подтверждала серьезную необходимость в продлении

Заполнить заявление вы можете в офисе банка или же дома, скачав образец на сайте. Учитывайте, что заполнять бланк можно как на компьютере, так и от руки.

Печататься договор должен на стандартном листе А4. Рассматривается заявление в течение 2-5 рабочих дней.

Заявка не по образцу

ВТБ страхование не выдвигает жестких требований по заполнению заявления на реструктуризацию кредитного договора

Когда вы будете заполнять заявление в свободной форме, важно точно и грамотно указать причины вашего желания

Если клиент решил изменить условия действующего кредита, ему не стоит обращаться к сайту банка для подачи заявки. Вопрос реструктуризации решается только с бумажным заявлением, и только поданным лично в том отделении банка, где был взят кредит.

Как и большинство других банков, некоторые отделения ВТБ 24 предлагают своим клиентам составить заявление в свободной форме. Тогда следует знать, какую информацию в нем нужно указать:

- номер кредитного договора;

- дату предоставления займа;

- сумму кредита;

- дату начала внесения платежей;

- величину уже внесенного долга и его остаток;

- заверение в отсутствии просрочек по платежам (если соответствует действительности);

- с какого числа выплаты по кредиту станут непосильными;

- обоснование сниженной платежеспособности;

- размер ежемесячного платежа, который доступен к оплате на момент подачи заявления.

- предпочитаемый способ реструктуризации.

Требуется подробно прописать причины, которые повлекли за собой финансовые затруднения

Банк обращает на эту часть заявления особое внимание. Если вы не знаете, как сделать ее более убедительной, то можете обратиться к многочисленным образцам в интернете

А также можно уточнить информацию по телефону горячей линии банка – 8800 100 2424 или телефону отделений (495) 777-24-24 (Москва).

Услуга предоставляется только лицам, предоставившим весь список документов. Ходатайство о пересмотре договора (заявление) может быть составлено как в рукописном, так и печатном виде.

Оформлять заявку следует на листе А4, обязательно в 2-х экземплярах. После появления у ходатайства статуса «входящий документ» нужно оставить себе 1 копию. Копия документа нужна, если ответ банка не устроит заемщика и он захочет обратиться в суд.

При составлении следует указать причины, по которым запрошен пересмотр договора. Просьба будет удовлетворена, если предъявлены:

- аргументированные просьбы: изменение семейного положения, болезнь, уменьшение размера заработной платы;

- кредитную историю без просрочек. Если у клиента зафиксированы продолжительные задолженности сроком до 90 дней, то в услуге будет отказано. Но рекомендуется в любом случае попробовать написать заявление, ведь банку выгодно получать деньги, а не квартиру;

Заявление может быть написано, как по образцу, так и в свободной форме, но желательно придерживаться изложения и указывать:

- Реквизиты фин. учреждения, название. Сведения представлены в ипотечном договоре;

- Описание основных пунктов договора: условия, № сделки, дата оформления.

- Причины, по которым клиент не может выполнять обязательства, дату первого просроченного платежа;

- Пожелания о будущих изменениях в соглашении.

Что делать в случае отказа банка ВТБ

Если клиенту отказали в реструктуризации, можно попробовать перевести задолженность в другой банк по программе рефинансирования. При этом учреждение само закрывает кредит в ВТБ и иногда выдает дополнительный нецелевой заем. Но если у заявителя сложное финансовое положение, новый банк может не одобрить его кандидатуру на выдачу ссуды.

При наличии материальных проблем гражданин вправе объявить себя банкротом и обратиться за реструктуризацией задолженности в суд. Для этого необходимо подать заявление о несостоятельности, подготовить документы на кредит, квитанции об оплате, подтвердить изменение дохода или наступление обстоятельств, не позволяющих оплачивать долги. После запуска процедуры банк прекращает начислять пеню и неустойки. Суд рассматривает ситуацию заявителя, его финансовые возможности и составляет новый, посильный для него график погашения.

Реструктуризация ипотечного кредита в ВТБ 24 физическому лицу

Финансовая организация может пойти навстречу физлицу, сделав условия его ипотечного кредита более лояльными. Если месячный взнос по ипотеке стал превышать 40% от всего бюджета семьи, резонно подать в банк – кредитор заявку на реструктуризацию долга. Так, у должника появится возможность не лишиться единственного жилья, продолжив выплачивать ссуду без просрочек.

Что такое реструктуризация кредита в ВТБ?

После одобрения реструктуризации долга, с заемщиком заключается дополнительное соглашение к уже существующему кредитному договору, в нем оговаривается смягчающий порядок погашения (более выгодные условия).

При рефинансировании стороны подписывают новый договор, на основании которого кредитор может уменьшить процент либо увеличить срока выплаты займа.

Условия для проведения процедуры реструктуризации в ВТБ 24

Причины, когда физическому лицу требуется реструктуризация ипотечного кредита в ВТБ 24, могут быть различны:

- утрата основного места трудоустройства;

- снижение заработной платы (лишение надбавок и премий);

- рождение ребенка, когда доходы матери значительно уменьшились после выхода в декретный отпуск;

- возложение обязательств по выплате ипотечного долга на одного супруга (развод с созаемщиком).

В первую очередь банковская услуга предоставляется определенным группам лиц:

- семьям, чей общий доход после месячного расчета по ипотеке составляет меньше 2-х прожиточных минимумов (прожиточный минимум — величина, устанавливаемая в каждом субъекте РФ госорганами, как сумма средств, необходимая для обеспечения определенного уровня жизни);

- семьям с одним и более несовершеннолетним ребенком;

- лицам, на иждивении которых есть студенты – «очники» в возрасте до 24 лет;

- инвалидам, родителям детей-инвалидов;

- ветеранам войн;

- государственным служащим, работникам градообразующих предприятий.

Какую процентную ставку предлагают при реструктуризации?

Крайне редко кредиторы соглашаются на снижение процентной ставки по займу. Это возможно при долгосрочных давних ссудах, полученных под высокий процент или при валютных ипотеках, когда проводится конвертация валютного кредита в рублевый сегмент.

Какие ссуды подлежат реструктуризации в ВТБ 24?

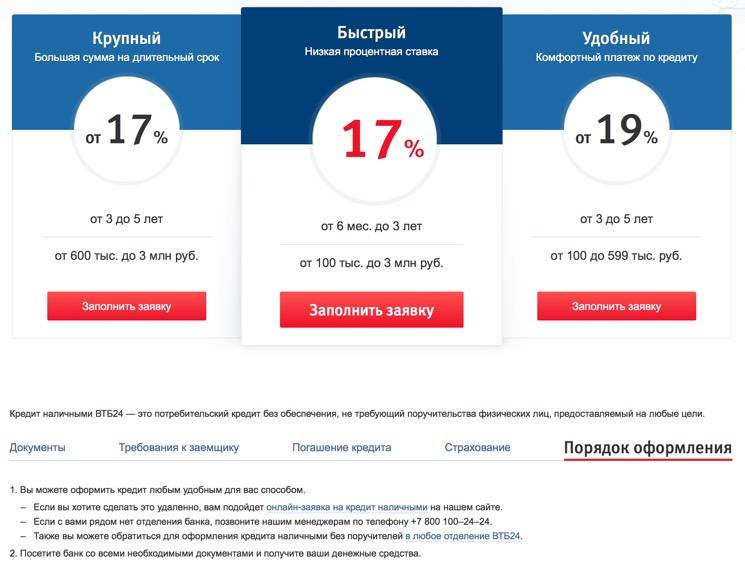

Сейчас на сайте ВТБ 24 говорится о возможности изменения условий для нескольких кредитных продуктов:

- Крупный — заем наличными на сумму до 5 миллионов рублей по ставке от 15% годовых;

- Удобный — кредит наличными на сумму до 399 999 рублей по ставке от 16% годовых;

- Ипотечный бонус — ссуда наличными по ставке от 12,5% годовых для клиентов ВТБ 24 с оформленной в другом банке ипотекой;

- Автокредит — целевой кредит на покупку транспортного средства на сумму до 5 миллионов рублей по ставке от 15% годовых.

Вопросы о реструктуризации ипотечного долга можно решить обращением в отделение банка ВТБ, где был подписан договор и одобрен кредит.

На какой срок оформляется реструктуризация?

Условия оговариваются индивидуально с каждым должником. Чаще всего, банк предлагает заемщику оформить новый кредит без рефинансирования или реструктуризации.

Но если задолженность составляет более 500 тысяч рублей, а финансовое состояние заемщика значительно ухудшилось, период погашения ипотеки ВТБ 24 может быть продлен на срок до 10 лет.

Условия погашения реструктуризированной ссуды

Понятие о реструктуризации кредитов повсеместно распространено в финансовом мире, однако конкретных правовых актов нет. Поэтому каждый банк волен трактовать его по-своему. В ВТБ24 под данным определением подразумевается изменение пунктов ипотечного договора на основании заявления заемщика.

В частности, кредитор может:

- уменьшить размер остаточного долга на 20 – 30%;

- временно сократить ежемесячный платеж в 2 раза сроком до одного года;

- обеспечить погашение одних процентов по ссуде в течение 6 месяцев без оплаты суммы основного долга;

- продлить период кредитования на срок до 10 лет.

Сумма реструктурированного кредита в ВТБ

Реструктуризировать кредит в банке ВТБ 24 можно в рамках от 100 000 тысяч рублей до 5 миллионов. Подробнее об условиях, требованиях к заемщику, необходимом наборе документов можно узнать на официальном сайте, по многоканальному телефону или лично посетив один из офисов.

На размер суммы влияет то, насколько платежеспособен клиент, возможные риски и общей экономической ситуации в РФ. Огромное значение на сумму оказывает и внутренняя политика самого банка ВТБ. Специалисты кредитного отдела могут на свое усмотрение, основываясь на финансовых возможностях клиента, увеличивать или занижать сумму.

Особенности реструктуризации кредитной карты

Это процесс, в результате которого кредитная карточка превращается в кредит наличными. Если раньше заемщик сам регулировал гашение, внося удобные платежи, то после выполнения операции он получит четкий график, которому должен следовать.

Что в итоге принесет реструктуризация кредитной карты заемщику:

- не будет соблазна залезть в новый кредит. Лимит кредитки возобновляемый, но после она станет обычным кредитом без возможности многократного пользования деньгами;

- можно оформить новый график с комфортными условиями. Например, если минус по карточке большой, можно растянуть гашение на 3-5 лет, и ежемесячный платеж будет посильным;

- кредит наличными часто более выгодный в части процентной ставки, чем кредитка, поэтому сократится переплата;

- не нужно будет платить за обслуживание кредитной карточки.

Вопросом, можно ли реструктуризировать кредитную карту, чаще задаются граждане, которые хотят расквитаться с долгом и перейти в нормальный график с постепенным закрытием задолженности равными, посильными платежами.

Как подать заявку на реструктуризацию кредита в ВТБ

Подать заявку на этот вид услуг могут клиенты ВТБ 24 и других российских финансово-кредитных организаций. Сделать это можно и онлайн, и при личном посещении ближайшего офиса. Приоритетными условиями пользуются постоянные клиенты ВТБ – зарплатные и корпоративные, те, кто хранит свои вклады именно в этом банке, ранее пользовался его кредитными программами без просрочек и долгов.

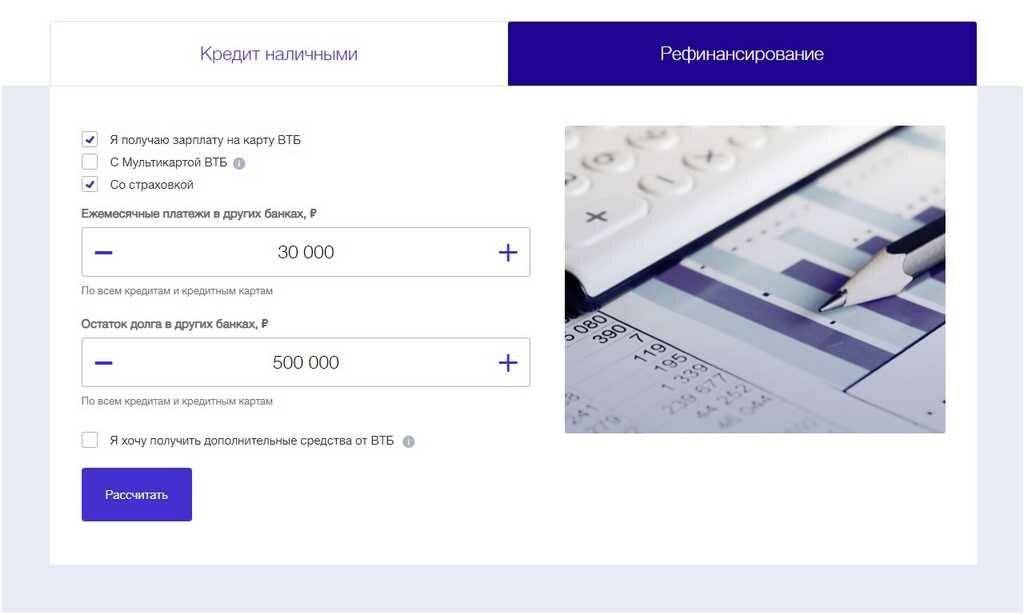

В специальную форму на сайте банка вводятся личные данные соискателя реструктуризации, перечень документов – справка о доходах или выписки со счетов, кредитные договоры, медицинские данные и другие.

Предварительное решение может быть получено уже через несколько минут после заполнения заявления-анкеты на официальном сайте банка ВТБ 24. Индивидуальная программа реструктуризации будет разработана для клиента при его личном общении с менеджером финансовой организации.

Бланк заявления можно скачать на официальном сайте банка или получить у менеджера при личном посещении офиса. Допускается рассмотрение заявления, написанного от руки в свободной форме.

После предоставления полного пакета документов менеджеру заявку будут рассматривать более детально. Ответ клиент может получить и через 20 минут, и через 3 рабочих дня, в виде смс-сообщения на указанный контактный номер телефона.