Чем отличается дебетовая карта от зарплатной?

Деление банковских карточек на дебетовые и зарплатные во многом условно. Существует множество продуктов, которые сочетают в себе свойства и характеристики как одних, так и других.

Тем не менее можно выделить несколько особенностей дебетовой карты:

- держателем продукта может стать любой гражданин, соответствующий требованиям банка (сегодня выпускаются карточки даже для детей от 6 лет в качестве дополнительных к картам родителей);

- перед использованием карточки клиент должен пополнить баланс;

- лимит на зачисление средств не установлен.

ВНИМАНИЕ! Держатель дебетовой карты получает доступ к различным сервисам и ресурсам банка. Например, овердрафту, кешбэку, бонусным программам и акциям

Зарплатная карточка является разновидностью дебетовой. Перед ее использованием также требуется пополнение баланса, но это осуществляется за счет перечисления заработной платы работодателем.

Особенности зарплатной карты:

- выдается только участникам зарплатного проекта, который ведется банком и компанией, заключившими договор о сотрудничестве;

- отсутствие возможности подключения дополнительных ресурсов, таких как кешбэк, бонусные программы, акции и т. д.

Функционал заработной карточки несколько ограничен по сравнению с дебетовой.

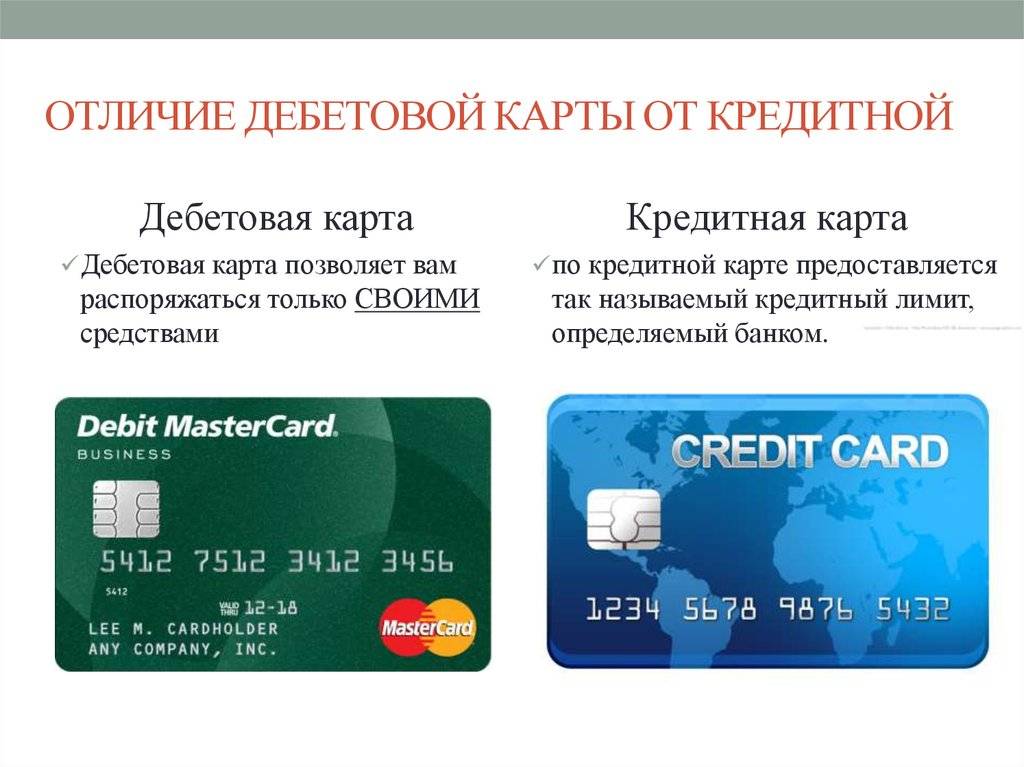

Что значит дебетовая карта и чем она отличается от кредитной?

Дебетовая карта – это электронное платежное средство для оплаты товаров, работ и услуг. Сумма платежа не может превышать объем денег на нашем счете, к которому она привязана. Не хватает средств? Пополните депозитный счет в банке.

В переводе с латыни слово «дебет» означает «нам должны». Таким образом, банк по первому требованию обязан предоставить необходимую сумму, которая хранится на нашем счете. Сделать запрос денег можно со своего компьютера, смартфона или через банкомат.

Основное отличие дебетовой карты от кредитной – это принадлежность денежных средств, которыми мы пользуемся. Кредитная дает право расплачиваться средствами банка, для этого необязательно иметь собственные деньги на счете. Дебетовая – только в пределах суммы на личном счете, без привлечения кредита банка.

Исключение составляет услуга овердрафт.

Плюсы и минусы – Кредитная карточка. Преимущества

Финансовое ограничение, устанавливающее экономической компанией, в основном гораздо больше, чем вы сумели бы самостоятельно в довольно короткий период времени скопить или подзаработать, а поэтому позволить себе возможно намного больше как в качестве, так и в численности приобретений;

Имея кредитку, вы сможете быть беззаботны, если появятся проблемы и потребуются необходимые растраты. Ещё случаются внеплановые приятные, такие как новенький смартфон либо ноутбук, которые очень хочется. Если, предположим, ваше путешествие испорчено недостаточностью средств, а ещё необходимо приобрести презенты и сувениры, либо ваш самолёт останавливают по неким основаниям, то кредитка даст возможность купить билеты на иной лайнер и поскорее попасть домой, а затем уже возможно приступить к разбирательствам с нечестным туристическим агентством. Так что кредитка — это не столько какой-то статусный пластик, но поддержка в непростых жизненных обстоятельствах;

Когда срочно необходимы наличные деньги, не стоит просить у друзей и родных

И совсем не важно, собираетесь ли вы что-то приобретать либо же понадобятся просто наличные – во всех таких случаях можно оплатить задолженность в течении грейс-периода, не компенсируя %. Это то же самое, если вы взяли в долг у своих родных.

Когда вы оплачиваете часть долга по карточке, ваш «похудевший» было кредитный лимит сразу же увеличивается на размер закрытия

В реальности у вас практически неограниченные возможности для приобретений, так как в случае когда вы оплатите задолженность, снова сможете управлять всеми финансами, предоставленными вам банком. Сегодня довольно просто. Обширная линейка предложений от разных экономических учреждений обрадует желающих приобрести кредитку, но следует учесть при подборе на %-ую ставку, льготный период и заёмный лимит карточки.

недостатки

Наряду с преимуществами у зарплатных карт есть и некоторые недостатки:

1. Необходимость искать банкомат в случае потребности в наличных деньгах – банкоматов именно вашего финансового учреждения поблизости может не оказаться, а снимать наличные в «чужих» банкоматах чревато дополнительной комиссией (бывают такие казусы, что снимая 100 рублей, вы столько же «отдадите» другому банку).

2. Для минимизации расходов ваш работодатель может выбрать самый экономный вариант пластика. Поэтому ваша карточка может оказаться непригодной для подключения дополнительных услуг и платежей за пределами РФ.

И еще один неприятный момент – так называемое безакцептное списание с вашего карточного счёта (то есть без вашего предварительного согласия). Если у вас есть действующий кредит в банке, обслуживающем вашу з/п карту, и вы допустили по нему просрочку, то возможно безакцептное списание денежных средств с карты в зачет его погашения. Если такая процедура предусмотрена в договоре на обслуживание банковской карты, то все это законно – банк ничего не нарушает. Тем не менее ситуация не из приятных – в один прекрасный день вы можете внезапно обнаружить, что на счете карты гораздо меньшая сумма, чем та, на которую вы рассчитывали.

При принятии решения об оформлении зарплатной карты стоит учитывать и психологические факторы. Некоторым гражданам гораздо легче контролировать траты, когда в руках наличность. Так, остаток средств в виде нескольких бумажных купюр в вашем кошельке может быть более ощутимым понятием, чем состояние карточного счета.

Зачем нужна дебетовая карта

Основной функцией дебетового пластика является сохранение имеющихся у человека сбережений. Другими словами, он является своеобразным электронным кошельком. На такую карточку можно перечислять заработную плату, пособия, стипендию, пенсионные выплаты и так далее.

Основные положительные стороны дебетного продукта заключаются в следующем:

- Удобство использования. Можно совершать покупки и оплачивать их с карты, соответственно, нет нужды носить с собой бумажные купюры.

- Карту потерять сложнее, чем деньги.

- Если пластик все-таки потеряется, его можно заблокировать, а после возобновить действие. Соответственно, накопленные сбережения будут находиться в безопасности.

Пользоваться пластиком можно не только на территории России, но и за ее пределами. Другими словами, человеку не нужно будет брать с собой в дорогу большую сумму наличности. Кроме того, с помощью дебетовой карточки можно оплачивать покупки через интернет.

Все зависит от банка и программы, которую выбирает сам клиент. Существуют специальные карты, которые позволяют начислять больше бонусов при оплате в аптеках, на АЗС и так далее.

Решили оформить карту? На что обратить внимание?

На официальных сайтах банков есть вся необходимая информация о видах дебетовых карт и условиях их обслуживания. Все нюансы рассмотрены в моей статье про выбор дебетовой карты.

Перед окончательным решением советуем еще раз обратить внимание на следующее:

Какая степень защиты используется? Магнитная лента менее надежна по сравнению с микрочипом.

Тариф на ежегодное обслуживание. Его величина зависит от вида карты, платежной системы и ценовой политики банка. Стандартные обходятся дешевле, чем привилегированные.

Начисление процентов на остаток счета

Обратите внимание на его величину, цифра может существенно отличаться в разных банках.

Овердрафт. Некоторые банки включают в договор банковского счета услугу овердрафта

Внимательно изучите условия ее предоставления, чтобы не получить неприятный сюрприз в виде суммы начисленных процентов по непогашенному кредиту.

Возможность отслеживания своих действий в режиме реального времени. Например, в личном кабинете, мобильном приложении на смартфоне, путем СМС-оповещения. Обратите внимание на стоимость этих дополнительных услуг.

Отличия

Все больше людей начинают пользоваться банковскими картами. Преимущества:

- Выгодные бонусные программы, позволяющие накапливать дополнительные баллы.

- Если носитель теряется, деньги остаются на счету, но необходимо ее заблокировать.

- Сейчас большинство магазинов, ресторанов принимают безналичную оплату: это удобно.

- Возможности мобильного банка позволяют контролировать, отслеживать новые поступления средств, также их расходование благодаря подключенным уведомлениям и не только.

Самые популярные банковские предложения – дебетовые и кредитные карточки. Некоторые по ошибке называют абсолютно все карты «кредитками». Но разница между этими двумя видами продуктов разительная.

Чем отличается дебетовая карта от кредитной, определим далее.

Дебетовая карта и ее виды

Дебетовая карта — это пластик, привязанный к дебетовому (основному) счету клиента. Соответственно, каждый раз, когда клиент расплачивается дебеткой, сумма снимается именно с того счета, к которому эта карточка привязана. Использование дебетовой карточки выгодно в следующих случаях:

- Если клиент часто производит расходные операции безналичным способом — к примеру, оплачивает покупки в магазинах;

- Если клиенту необходимо хранить деньги в безналичном виде и при этом иметь возможность быстро и без комиссии вывести их в любой момент;

- Если клиенту нужно с удобствами, не посещая отделение банка каждый раз, отправлять деньги разным адресатам как в пределах региона пребывания/жительства, так и в рамках всех России и даже ближнего зарубежья;

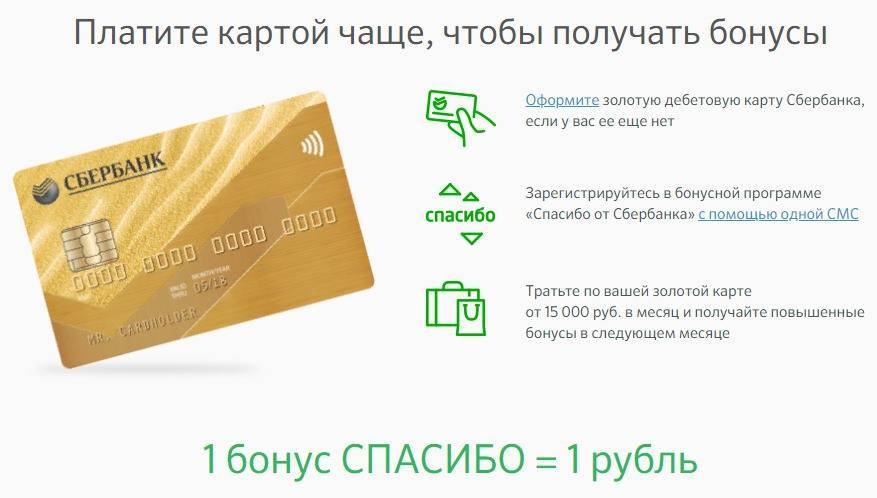

- Если пользователь желает дополнительно экономить с помощью кэшбека. Так, например, при пользовании картами Сбербанка на уровне «Огромное Спасибо» и «Больше, чем спасибо» можно возвращать обратно 20% от суммы, потраченной на транспорт (в его число входит метрополитен любого российского города, автобусные, трамвайные, троллейбусные сети и даже электрички).

Если хотя бы один пункт из четырех присутствует, оформление дебетки уже становится целесообразным. Причем пользователю нужно отличить обычную дебетовую карту от других ее разновидностей:

Чем отличается дебетовая карта от зарплатной?

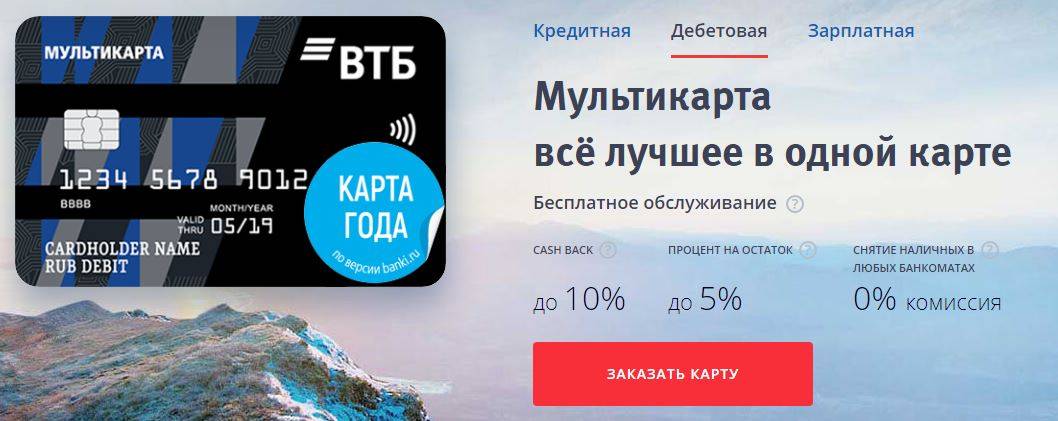

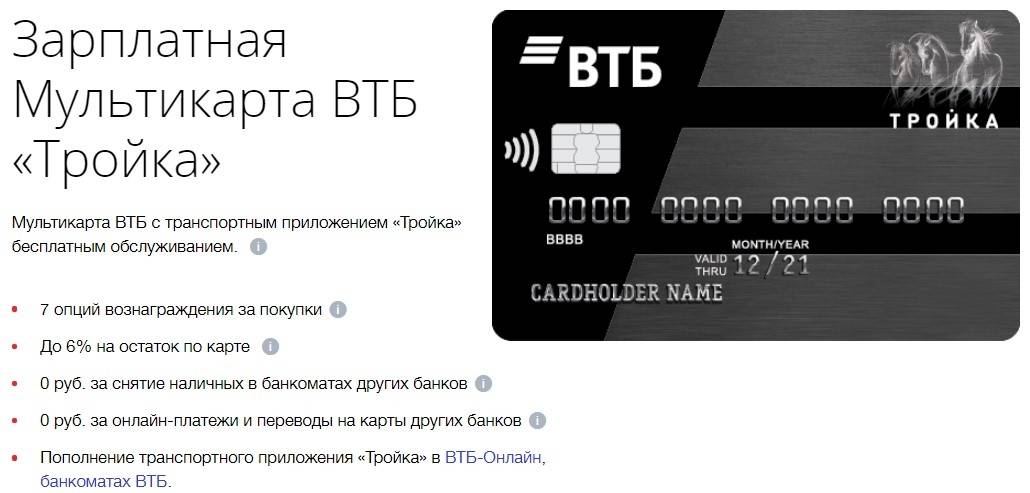

Единственной, чем зарплатная карточка отличается от обычной дебетовой карты, это отсутствие необходимости её держателю оплачивать годовое обслуживание и плату за выпуск (если она предусмотрена) – всё это берёт на себя работодатель. В остальном это обычная расчётная карта. Но сравнивать их надо, конечно же, с дебетовыми карточками этого банка той же платёжной системы (Мир, Visa или MasterCard) и того же уровня привилегированности (бюджетная, классика, золото или платина).

Например, если у вас зарплатная карта Сбербанка классическая, то считайте, что вы получили бесплатно самую популярную классику от крупнейшего банка (по ней, к слову, годовое обслуживание для клиентов с улицы – 750 руб. первый год и 450 руб. последующие), а заодно и все её возможности, а их немало. Вы можете снимать деньги без комиссии в любом сбербанковском банкомате страны (пополнение тоже бесплатно) и рассчитываться по ней по всему миру (по дебетовой карте Сбербака МИР, правда, пока можно расплачиваться в пределах России). Кроме того, зарплатник получает массу дополнительных услуг (мобильное приложение, мобильный (смс) банк, интернет-банк, автоплатёж и быстрый платёж, копилку, программу лояльности (кэшбэк) «Спасибо», овердрафт и так далее).

То же самое и в других банках. К примеру, банк Тинькофф предлагает в качестве зарплатной свою довольно известную карточку Блэк, по которой на остаток ваших средств на счету будет начисляться годовой процент (7% на момент написания статьи), есть и другие вкусности (кэшбэк и бесплатные переводы). Только не помешает уточнить, нет ли для вашей з/п карточки отдельного тарифного плана, и будет ли он отличаться от тарифов обыкновенной дебетовой карточки.

Конечно, тип выпускаемого пластика будет зависеть от банка, но никто вам не помешает перевести деньги («стянуть» – на банковском сленге) на карту, используемую вами для постоянных расчётов, благо многие кредитные учреждения за это денег не берут.

Присмотритесь к своей зарплатной карте. У неё может быть много дополнительных возможностей, о которых вы и не подозревали. Так используйте их по полной!

Что такое зарплатная карта

По сути, зарплатная карта является дебетовой с рядом особенностей и нюансов.

Зарплатная карта привязана к банковскому счету, на который работник получает зарплату. Она выдается по инициативе работодателя, который подключился к зарплатному проекту. Все государственные организации и большинство частных компаний выплачивают зарплату через Сбер. Другие популярные банки для перевода зарплаты: ВТБ 24, Совкомбанк.

У работника есть право выбрать банк для получения зарплаты. Отказ в выплате денег через другую кредитную организацию является незаконным.

Работодатель может переводить:

- Аванс.

- Основную часть зарплаты.

- Премию.

- Командировочные выплаты.

- Отпускные выплаты.

- Социальные пособия.

Если расчетный счет работодателя блокируется, то автоматически блокируются и привязанные к нему карты. Причинами блокировки могут стать ошибки бухгалтерии и подозрительные переводы. Блокировка не снимается, пока банковское учреждение не проведет проверку компании.

Для чего нужна дебетовая карта?

Дебетовая карта используется не только для оплаты товаров и услуг, но и для:

- получения заработной платы, пенсий, пособий, стипендий;

- снятия наличных денег;

- перевода средств с одного счета на другой;

- хранения и накопления денежных средств.

Преимущества:

- Компактность. Нет необходимости иметь при себе наличные деньги, которые занимают много места в кошельке или карманах.

- Экономия времени. При оплате товаров и услуг вы не тратите минуты на поиск необходимой суммы и ожидание сдачи.

- Оперативность. Возможность получить деньги в любое время и там, где удобно.

- Круглосуточное обслуживание. Доступ к деньгам 24 часа и 7 дней в неделю.

- Надежность и безопасность. Можно не беспокоиться о сохранности крупной суммы. Если потеряли или украли карту, один звонок на горячую линию банка ее заблокирует.

- Страхование. Каждый владелец является участником государственной системы страхования. Это означает, что в случае отзыва у банка лицензии все деньги (до 1,4 млн. рублей) будут возвращены в полном объеме.

- Многофункциональность. Не выходя из дома, вы оплачиваете товары и услуги, покупаете валюту, переводите деньги с одного счета на другой.

- Возможность накопления. Банки часто предлагают начисление процентов на остаток счета. Это очень удобно, если вы хотите накопить определенную сумму на счете и защититься от инфляции.

- Приятные бонусы. Банки разрабатывают различные программы лояльности. Среди них онлайн-обслуживание, пакеты услуг, бесплатный доступ к СМС-банкингу, беспроцентный льготный период при пользовании овердрафтом. Одним из инструментов повышения лояльности является кэшбэк – это возмещение части затраченных на покупку средств.

В моих отдельных статьях вы можете подробнее почитать о дебетовых картах:

- Сбербанк,

- Альфабанк,

- банк Тинькофф,

- ВТБ 24.

- Самые лучшие дебетовые карты 2020 года.

- Дебетовые карты с процентом на остаток.

В чем разница дебетовой карты от зарплатной?

Основное их отличие – возможность пользоваться разным пакетом программ и услуг. Дебетовую карту ее владелец открывает лично, тогда как зарплатную дает работникам организация, на которую они работают. В случае нарушений одним из участников проекта условий использования зарплатного пластика, банк может заблокировать все карты. За дебетовую, человек получивший ее, отвечает лично.

Другими отличиями являются:

- Меньший лимит снятия наличных.

- Узконаправленное использование зарплатного пластика – только на получение вознаграждения за свой труд, а дебетовая карточка может использоваться в личных целях.

- На накопительных картах действует кэшбэк, осуществляется начисление процентов на остаток и использование разных бонусов, а на их аналогах такое дополнительные привилегии исключены.

- Вслед за зарплатной картой можно получить дебетовую, тогда в случае блокировки основной карты можно будет пользоваться вторым пластиком.

- Зарплатные проекты наделены всеми инструментами для обеспечения безопасности и контроля операций, проходящих со стороны кредитной организации, что гарантирует сохранность средств.

- У держателей зарплатных карт намного больше шансов получить кредитный продукт в том же банке, в котором у него открыт счет.

- Дизайн и возможность получения премиальных.

Дебетовые и кредитные карты: что это?

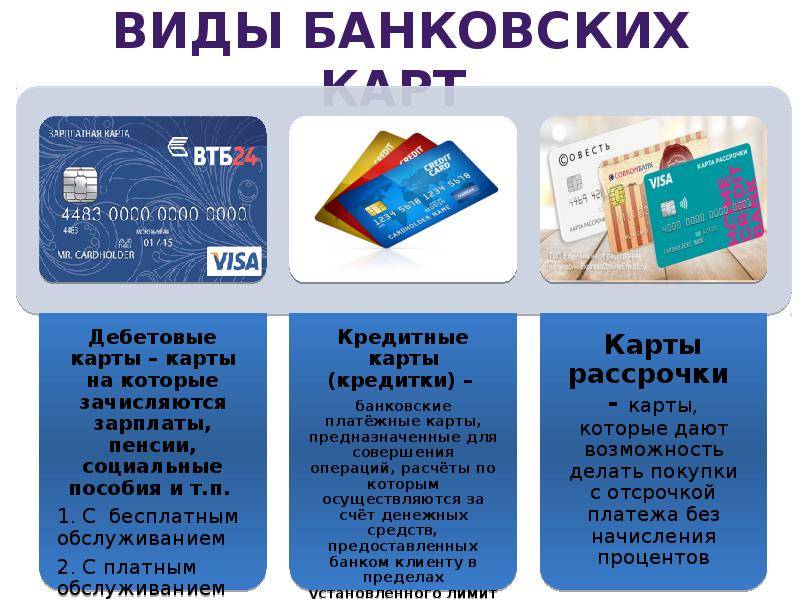

Банки выдают карты всего двух видов – дебетовые и кредитные. Внешне они практически идентичны, а вот условия использования, возможности и функции у них различаются

Важно знать, чем отличается дебетовая карта от кредитной. При неправильном использовании можно попасть в трудную ситуацию и превратиться в должника банка

Дебетовые карты

Чтобы воспользоваться, на ней должны быть деньги. Клиент может сам пополнить счёт, получить заработную плату, пенсию и др. С дебетовой карты нельзя потратить больше средств, чем есть на балансе. Вот самое главное, чем отличается дебетовая карта: возможность использования ограничена теми средствами, которые положил или получил клиент.

Это самый распространённый тип карт. Согласно требованиям банка, каждый совершеннолетний имеет право оформить карту. В особых случаях их выдают даже до 18 лет: как дополнение к карте родителя или студентам. При оформлении на работу компании выдают карту того банка, с которым у них заключён зарплатный проект (ВТБ, Альфа, Хоум Кредит, Совкомбанк и др.). Большая часть пенсионеров сейчас тоже получает пособие на банковскую карту. Зарплатная и пенсионная карточки выдаются бесплатно.

Возможности дебетовой карты:

- безналичный расчёт в магазинах, где установлен терминал;

- оплата в онлайн-магазинах;

- оплата ЖКХ, мобильной связи, интернета и др.;

- переводы на счета в других банках.

Выпуск и обслуживание карты могут быть бесплатными и платными, в зависимости от условий банка. Пополнять карту и снимать с неё наличные в банкоматах своего банка можно без комиссии, в сторонних возможна комиссия.

Карты относятся к разным платёжным системам. Это может быть Виза, Мастеркард или Мир (отечественная система).

К достоинствам дебетовой карты относятся:

- Отсутствие комиссий за платежи и переводы и ежемесячных платежей.

- Возможность снятия наличных в любой момент без комиссии.

- Начисление бонусов или рублей кэшбэком, процентов на остаток по счетам и др.

Кредитные карты

Кредиткой также можно оплачивать товары и услуги, снимать и пополнять, перевести деньги. Это платёжный инструмент, однако, в данном случае клиент использует не свои деньги, а банковские.

Чаще всего на кредитку можно положить свои деньги и пользоваться ей, как дебетовой картой, но смысл карты в другом. Её оформляют, чтобы воспользоваться средствами банка, когда нет или не хватает собственных. Вот что значит кредитная карта – это та карта, на которой лежат выданные банком средства, пока они не понадобится человеку. По условиям договора он должен вернуть их в установленный период и с процентами за пользование.

Отличие кредитной карты от дебетовой карты:

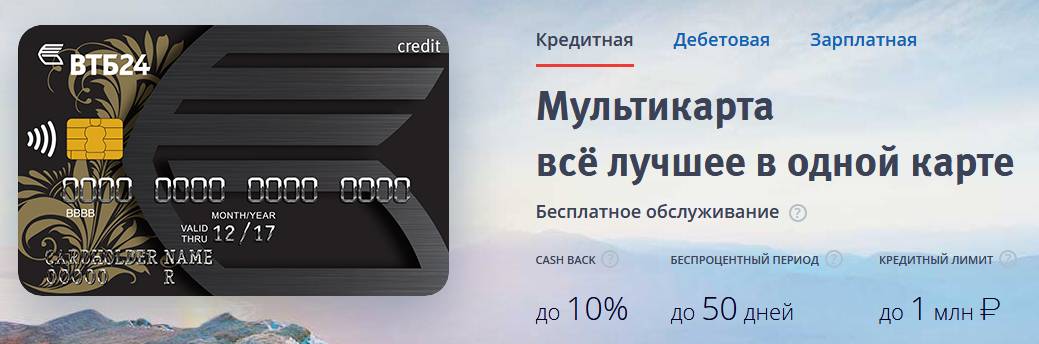

- Она выдаётся с определённым кредитным лимитом. Лимит может быть от 20 до 500 тысяч рублей в зависимости от платёжеспособности человека и его потребностей.

- Выпуск и обслуживание карты чаще всего платные, дополнительно устанавливаются проценты на использование заёмных средств.

- Есть строгие сроки их возврата.

Максимум, который может потратить человек по кредитке – это установленный кредитный лимит. Узнать лимит можно в договоре или в личном кабинете. Проценты устанавливает сам банк. Обычно они составляют 20-30% годовых. Многие банки предлагают карты со льготным периодом до 120 дней. Если клиент вернёт использованные деньги в этот срок, то проценты ему начислены не будут.

Переводы и снятие наличных не входят в льготный период. Помимо комиссии за транзакцию, начисляется годовой процент на затраченную сумму. С кредитными картами стоит быть осторожнее и внимательно читать условия договора. Они выручают в трудной ситуации, однако при несоблюдении условий могут привести к большим переплатам.

Плюсы кредитной карты – это:

- можно получить заёмные средства быстрее, чем по обычный кредит;

- беспроцентный период использования средств;

- возможность снятия наличных;

- некоторые банки за покупки начисляют повышенный кэшбэк.

Среди минусов:

- большой процент за снятие наличных;

- необходимость сбора документов (для получения карты чаще всего требуется справка, подтверждающая доход);

- штрафы за просрочку.

Как сменить банк и карту для получения зарплаты

Обычно при трудоустройстве на новое место работнику автоматически заводят карточку банка, с которым сотрудничает работодатель. Но согласно закону №333-ФЗ сотрудник вправе в любой момент сменить карту и банк. Правильный алгоритм действий включает 3 этапа.

Открыть карточный счет

Нужно выбрать подходящий банк, тип карточки, тариф. Заказать банковский пластик можно двумя способами:

- Лично. Необходимо посетить офис банка, написать заявление на открытие счета, предоставить паспорт. Неименной пластик можно получить в день обращения.

- Онлайн. При оформлении заявки клиент указывает паспортные данные, а при получении заказа предъявляет паспорт.

Написать заявление работодателю

По закону заявление о смене реквизитов для получения заработной платы может быть подано в бухгалтерию не позднее, чем за 5 дней до очередного перечисления денежных средств. В заявлении необходимо указать:

- просьбу о смене банка и карты;

- платежные реквизиты;

- дату составления;

- личную подпись.

Официальное оформление

То, что заработная плата будет перечисляться на новый карточный счет, должно иметь документальное отображение. Для этого вносятся соответствующие изменения в трудовой договор сотрудника или составляется дополнительное соглашение. После этого выплаты начинают поступать по указанным реквизитам.

Получение по отдельности

Ограничений относительно того, сколько пластиковых карт иметь в распоряжении, не существует. Многие предпочитают быть держателями нескольких карт – зарплатную использовать исключительно для получения дохода, а выпущенную отдельно от нее дебетовую для совершения расчетов, получения Cashback или накопления бонусов.

Совершенно не важно будут ли карты выпущены в одном банке или в разных – все зависит от предпочтений человека и выгодности предложений разных кредитных организаций. Если дебетовая карта выпускается в том же банке, что и зарплатная, для нее открывается отдельный счет с другими реквизитами

Что такое дебетовая и кредитная карточка: определение

- Дебетовая карта — электронное платёжное устройство для оплаты приобретений продукции в гипермаркетах, для уплаты всевозможной деятельности и услуг, и снятия финансов в оптимальное время. Размер расчёта не сможет быть выше объёма финансов на вашем счёте, к которому она привязана. Это оригинальный электронный кошелёк, с которым финансы постоянно рядом.

- Кредитная карта — платёжное устройство, используемое для проведения различных денежных манипуляций. При применении подобного вида карточки допустимо также оплачивать приобретения в магазине, воспользоваться различными услугами и выводить финансы в терминале.

Плюсы и минусы

Рассматривая варианты зарплатных карт, стоит уделить внимание положительным и отрицательным сторонам их использования. К очевидным преимуществам можно отнести следующее:

- работник самостоятельно выбирает банк, где открыть счет, подходящий тариф, тип карты;

- такая карточка ничем не отличается от стандартных дебетовых, она может использоваться в России, за границей, оффлайн и онлайн;

- бесплатное обслуживание;

- держатели могут рассчитывать на более выгодные условия кредитования, лояльное отношение банка;

- быстрый выпуск, бесплатная доставка;

- безопасность получения зарплаты – клиенты застрахованы от воровства, мошенничества, столкновения с поддельными купюрами;

- дополнительные преимущества: кэшбэк, проценты, на остаток, бесплатное смс-информирование и т.д.

К недостаткам зарплатного пластика можно отнести следующее:

- автоматическое списание средств с карточки при наличии просроченной задолженности по кредиту в конкретном банке;

- некоторые банки сокращают список доступных опций, привилегий для участников зарплатного проекта.

Чем хороши кредитки?

Выбирая, что лучше — дебетовая или кредитная карта, нужно учитывать особенности последней. На израсходованные со счета деньги начисляется процент. Его не будет только при пользовании льготным периодом.

Отчитываться о том, куда потрачены средства с кредитки, не нужно. Человек может использовать их по своему усмотрению. Лимит карты возобновляемый. Если вам одобрили кредитку на 50 тысяч рублей, вы можете ею расплачиваться, пока полностью не истратите эту сумму. Пополнив счет карты, вы сможете снова тратить с нее деньги. Средства зачисляются за вычетом положенных процентов.

Есть у карты с кредитным лимитом и недостатки. Самый главный – соблазн потратить все имеющиеся на ней деньги. Следует помнить, что их потом все равно придется возвращать. Если вы допустите просрочку, банк применит штрафные санкции, а кредитная история будет испорчена. Со злостными нарушителями работает служба взыскания банка, коллекторские агентства и даже судебные приставы.

В зависимости от того, какая у вас карта Сбербанка, различны условия ее обслуживания. Основная разница между карточками в том, что, по сути, кредитка – это обычная ссуда, которую нужно выплатить банку. Дебетовая карта необходима для сбережения собственных денег и расчетов.

Помощник

Памятка владельцу карты

Интересное и важное

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

На что обратить внимание при выборе пластиковой карты

Дебетовые карты, как правило, используются для зачисления зарплаты, пенсии или стипендии

Однако они могут быть еще и выгодными: для этого нужно обратить внимание на дополнительные опции. К ним относятся:

- Процент на остаток по счету. Ближайший аналог – накопительный счет. Если в конце каждого месяца на вашей карте остались деньги, на них будет начисляться небольшой процент.

- Кэшбэк. Небольшой процент будет возвращаться с каждой вашей покупки. Может начисляться в рублях или в баллах, которые затем можно обменять на деньги, подарки или товары от банка. Многие организации предлагают повышенный кэшбэк на определенную категорию товаров или услуг, поэтому такую карту нужно выбирать, ориентируясь на свои траты.

- Стоимость обслуживания. От этого зависит, сколько вы будете тратить в месяц на использование карточки. В некоторых случаях можно не платить за обслуживание, например, если в месяц вы тратите определенную сумму (скажем, от 30 тысяч) или при наличии вклада в банке.

- Мили. Актуально для путешественников. Процент от потраченных средств вернется на ваш счет милями, которые затем можно обменять на билеты.

В каждом банке также существуют специальные программы и дополнительные опции. Это могут быть скидки у партнеров, специальные предложения в магазине самого банка и т. д.

Топ-5 дебетовых карт

Разберем пять самых популярных в 2020 году пластиковых карточек на Выберу.ру.

Название/Банк | Обслуживание | Кэшбэк | Проценты на остаток | Дополнительные опции |

Умная карта Visa Gold от Газпромбанка |

|

| До 6% по накопительному счету | Больше кэшбэка и миль при заказе дополнительных карт для семьи |

Мультикарта от ВТБ |

|

| До 4,5% по накопительному счету | Карта позволяет вернуть процент от покупок кэшбэком, милями или бонусами |

Классическая карта Сбербанка |

| Бонусами СПАСИБО – до 30% от партнеров | Не начисляется | Возможность обменять бонусы на авиа- и ж/д билеты, билеты на концерты, спектакли, скидки или сертификаты у партнеров |

Opencard для путешествий от банка «Открытие» | Бесплатное обслуживание и пополнение с карт других банков |

ИЛИ

| Не начисляется |

|

Карта Tinkoff Black |

|

| 3,5% по счету в рублях | Отсутствуют |

Оформить некоторые предложения можно онлайн через наш портал – рядом с названиями этих карт вы увидите кнопку «Подать заявку». Просто заполните анкету и дождитесь звонка менеджера, который договорится с вами о месте и времени встречи для передачи карточки.

Можно ли перевести деньги на дебетовую картуБлокировка дебетовой картыМошенничество с дебетовыми картамиКорпоративная дебетовая картаДебетовая карта ушла в минусЗавести дебетовую карту: как это сделать?

Как активировать дебетовую карту?Когда нужна дебетовая карта?Депозитные картыСтрахование дебетовой картыПеревыпуск дебетовой карты банкаИспользование дебетовой карты в поездке за границу

Использование дебетовой картыКакие ограничения на снятие наличных с дебетовой карты?Как снять деньги с дебетовой карты?Преимущества дебетовых карт: скидки и бонусыКак начисляются проценты на остаток по дебетовой карте?

Отличие дебетовой карты от зарплатной

Если рассматривать, чем отличается от зарплатной дебетовая карта в том или ином банке, то можно отметить, что глобальных отличий нет. Оба типа пластика позволяют:

- свободно пользоваться размещенными на них средствами;

- подключать мобильный и интернет-банк для проведения дистанционных расчетов;

- снимать наличные без оплаты дополнительных комиссий;

- рассчитывать на лояльность и отсутствие необходимости предоставлять справку о доходах в случае желания получить кредит в этом же банк;

- расплачиваться за рубежом.

Но если углубиться в детали, то разница все же становится очевидна.

Зарплатные карты обладают минимальным набором дополнительных функций, а чаще всего не предполагают их наличия. Владелец такой карты вряд ли может рассчитывать на получение процентов на остаток по счету, хотя бы минимальный Cashback или бонусные баллы. Ему будут доступны только те опции, которые предусмотрены договором о сотрудничестве между работодателем и банком. А вот при выборе дебетовой карты ее будущий владелец сам определяет, что ему выгодно. Хочет ли он получить Cashback за покупки в торговых точках определенной категории, накапливать бонусные мили для обмена на билеты авиакомпаний или пользоваться другими выгодными предложениями

Еще одно отличие дебетовой карты от зарплатной – возможность выбора индивидуального дизайна. Зарплатная карта – это типовой продукт массового производства, а дебетовая может быть изготовлена даже по индивидуальному дизайн-проекту. В линейках предложений разных банков представлены карты со множеством ярких вариантов дизайна. Остается только выбрать подходящий. Хотя внешний вид не столь важен, как функциональные возможности, для отдельных пользователей пластика он принципиален.

Кредитные организации наиболее тщательно контролируют операции по зарплатным картам. Поскольку все выпущенные для одной организации банком пластиковые карты связаны между собой и обслуживаются в рамках одного соглашения, контроль по операциям по ним ведется строже. Если намеренно или по ошибке бухгалтер организации совершит операцию, которую банк посчитает подозрительной, может быть заблокирован как расчетный счет этой фирмы, так и все зарплатные карты. На время выяснения всех обстоятельств доступ к средствам на счете будет приостановлен.

Также стоит упомянуть, что порой по зарплатным картам предусмотрен меньший лимит на снятие и переводы, чем по стандартным дебетовым.