Основания для жалобы на МФО

Для начала проясним: если вы брали микрокредит в МКК, и не вернули его, организация имеет законное право действовать – звонить вам и напоминать про долг, начислять пеню, подавать в суд. Все законно – заемные деньги нужно возвращать. Основания для жалобы появляются тогда, когда микрокредитная компания выходит за рамки закона либо при истребовании долга, либо при заключении договора. Весомые причины для жалобы:

- у МКК нет лицензии на выдачу микрокредитов;

- организация размещает на своем сайте или в офисе неверные или вводящие в заблуждение данные о своих предложениях (или вообще ничего не размещает);

- МФО препятствует возвращению долга, чтобы накрутить штраф;

- компания использует запрещенные способы возврата денег – раскрывает ваши личные данные, передает без вашего согласия права на кредит коллекторам;

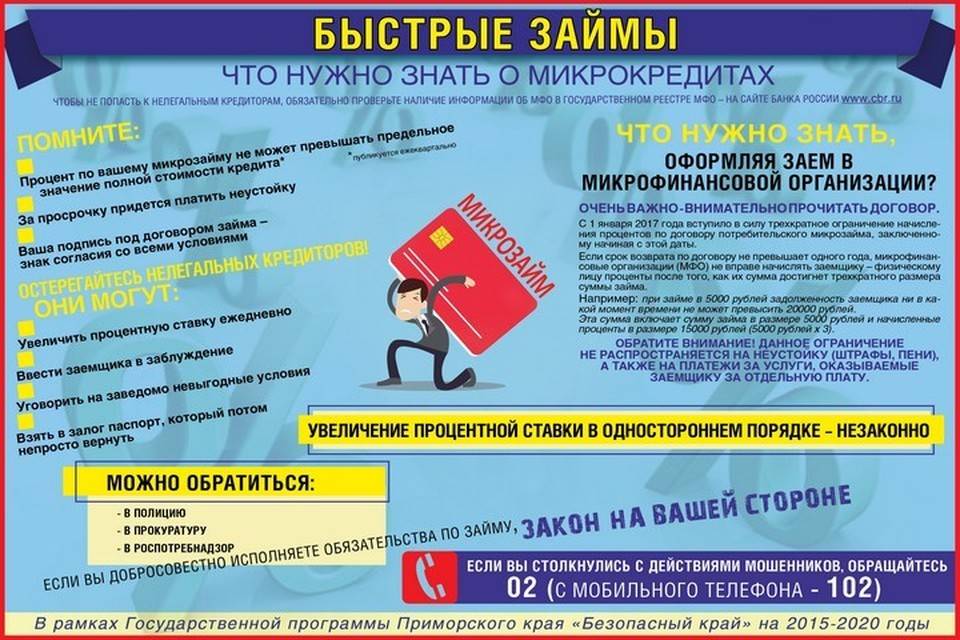

- годовая процентная ставка по кредиту сроком до года превышает 365%;

- вам оформили микрозайм с обеспечением в виде залога недвижимости;

- сумма штрафа + просрочки превысила двукратный размер тела минизайма;

- с вас взяли дополнительные деньги без вашего ведома – за реструктуризацию, например;

- микрофинансовая организация без вашего согласия изменила условия договора после того, как он был заключен;

- сотрудники МКК или коллекторы звонят слишком часто или делают это в запрещенное время;

- МФО игнорирует вашего адвоката и продолжает вам звонить;

- коллекторы оказывают психологическое давление, угрожают или делают что-либо, что наносит вам вред.

Как видите, причин для жалобы – много. Разберемся, как ее составить и куда отправить.

Срок подачи

Заявление можно подать лично по месту жительства, по факсу, почтой, по электронной почте или через портал государственных услуг.

Если вы решили подать жалобу в Роспотребнадзор на банк лично по месту жительства, то обязательно не забудьте взять с собой паспорт.

Согласно Федеральному закону №59 заявление не будет рассмотрено, если:

- Не указаны Ф.И.О. человека, подающего жалобу.

- Не написан ваш обратный почтовый адрес.

- В жалобе содержатся какие-либо нецензурные выражения, различные угрозы здоровью, жизни и т. д.

- Отсутствует наименование банковского учреждения, на которое вы пишете жалобу, а также его юридический и фактический адрес.

Заявление должны зарегистрировать в течение трёх дней, а рассмотреть – в течение тридцати дней. Если ваша ситуация не попадает под компетентность ведомства, то заявление в срок до семи дней перенаправят в соответствующий орган. Если у вас слишком много вопросов, которыми будут заниматься несколько органов, то вполне вероятно, что это еще на неделю затянет срок рассмотрения.

Жалоба в Федеральную Антимонопольную Службу

ФАС оказывает помощь в случае введения заемщиков в заблуждение с помощью рекламы, не соответствующей действительности. Например, МФО рекламирует одни условия, а в договоре на займ указывает другие. Еще одной причиной обращения может стать то, что компания не получила регистрацию от ЦБ РФ, но занимается рекламой и предлагает оформить микрозайм.

- Многоканальная телефонная линия: +7 (499) 755–23–23

- Адрес: г. Москва, ул. Садовая-Кудринская, д. 11

- E-mail: delo@fas.gov.ru

- Контакты территориальных отделений: https://fas.gov.ru/pages/kontakty_territorialnye_organy

- Написать письмо: https://fas.gov.ru/approaches/new

- Обращения принимаются и через Госуслуги

Жалобы пишутся в произвольной форме или в соответствии с электронной формой, указанной на сайте конкретной службы. Обязательно нужно указать свои данные (ФИО, адрес регистрации, серию и номер паспорта), суть проблемы, дату, подпись. К жалобе специалисты рекомендуют прикладывать копию договора с МФО и копии платежных документов.

Жалоба в Федеральную Антимонопольную Службу

Жалоба в Федеральную Антимонопольную Службу

Кому еще пожаловаться?

Это не единственные варианты. Если потребитель брал кредит и попал в неприятную ситуацию по вине МКК, он может решить проблему долга с помощью:

- Роскомнадзора;

- прокурора;

- полиции.

Нужно использовать все возможности – отправлять жалобу в Роскомнадзор, опираться на прокурорские рычаги влияния, также можно обратиться в правоохранительные органы. Напишите письма в разные инстанции, но предварительно обязательно уведомьте о своем решении МКК.

Помните, что и компания может обратиться в службу приставов ФССП. МФО жалуются на нерадивых должников, и тем самым выражают со своей стороны претензию заемщику. Подают ли «микрозаймы» в суд? Запросто, если заемщик к тому располагает. Трезво оценивайте ситуацию и свои силы, но еще лучше не доводить дело до выхода за рамки заемщика и МКК.

Черные кредиторы

Несмотря на попытки ввести микрокредитный рынок в цивилизованное русло, остается большая доля «черных кредиторов». Этот как раз те компании, которые охотно раздают кредиты ненадежным клиентам потом изымают за долги имущество и квартиры. Согласно официальной статистике таких фирм все еще более 1000. Они не являются микрокредитными организациями, хоть и прикрываются таким или очень похожим названием.

Суммы долгов у клиентов таких компаний растут как снежный ком, а в договорах обнаруживаются подмены и обманы. Несмотря на это количество выданных кредитов постоянно растет. В прошлом году НБКИ отметило рост на 27,5% по сравнению с 2017 годом. Одновременно растет и количество невозвратов, за год оно увеличилось на 30%. Даже банки начинают подписывать договоры о сотрудничестве с коллекторскими агентствами.

Когда не стоит жаловаться на МФО

Не всегда стоит сразу же бежать жаловаться на компанию – может оказаться, что не прав в сложившейся ситуации именно клиент. Есть высокая вероятность, что возникло недоразумение и гораздо проще решить проблему напрямую с МФО мирным путем.

Точно обращаться с жалобами к вышестоящим инстанциям не стоит, если микрофинансовая организация ничего не нарушала. Учитывайте, что ждать ответа на ваше обращение-жалобу придется примерно 1 месяц. В результате вопрос не разрешится в вашу пользу, а размер пени только увеличится.

Также не рекомендуем сразу писать обращения в прокуратуру или Центральный Банк РФ. Полная проверка микрофинансовой организации явно не поспособствует мирному решению проблемы, если вы рассчитывали на нее.

Ниже вы можете ознакомиться с надежными микрофинансовыми организациями, которые имеют свидетельства ЦБ РФ, и выбрать наиболее выгодное для вас кредитное предложение.

Куда пожаловаться на МФО

Часто приходят сообщения от людей, которые пострадали от

кредиторов, вопрошающих дать совет, куда написать жалобу на микрофинансовую

организацию. Однако, в большинстве случаев, выясняется, что речь идет о

непонятных юр. Лицах, которые величают себя МФО, таковыми не являясь.

Напомним, что по закону легальные МФО внесены в Реестр

микрофинансовых организаций, а подавляющее большинство жалоб поступает на

нелегальные компании.

Отсюда, необходимо действовать так:

- Если же Вы, стали жертвами нелегальных компаний, здесь

необходимо в правоохранительные органы и прокуратуру.

Также, будет не лишним, написать свой отзыв о компании,

которая работает недобросовестно, тем самым, Вы поможете другим людям, избежать

обмана.

Автор статьи:

Законодательный регламент

Какие именно законы контролируют отношения клиента с банковским учреждением? Перечислим юридические документы, которые регламентируют их.

Во-первых, это закон Российской Федерации «О защите прав потребителей», регулирующий отношения между клиентами/потребителями и исполнителями, производителями, продавцами:

- Восьмая статья вышеназванного документа о праве потребителя на сведения об исполнителе (изготовителе, продавце) и о предоставляемых товарах (услугах, работах).

- Статья 12 этого же закона, говорящая об ответственности исполнителя (изготовителя, продавца) за ненадлежащие сведения об услуге (товаре, работе), об исполнителе (изготовителе, продавце).

Во-вторых, федеральный закон «О банках и банковской деятельности», регулирующий создание, регистрацию и деятельность организаций, выдающих кредиты:

- Статья 29, которая в двустороннем порядке описывает процентную ставку по депозитам (вкладам), кредитам и комиссию за операции кредитного учреждения.

- Статья 30, в которой подробно регламентируются отношения между Центральным банком России, организациями, выдающими кредит, их клиентами и теми, кто обрабатывает и хранит информацию о кредитных историях (например, бюро кредитных историй).

В-третьих, статья 821 Гражданского кодекса Российской Федерации об отказе от получения или предоставления кредита.

Обязано ли банковское учреждение иметь книгу жалоб и предложений? Услуги банков не являются бытовыми, а это значит, что у них не должно быть подобного документа. Но это не освобождает их от ответственности, а поэтому они обязаны принимать претензии и любые жалобы от клиентов, а затем и отвечать на них в установленные законом сроки.

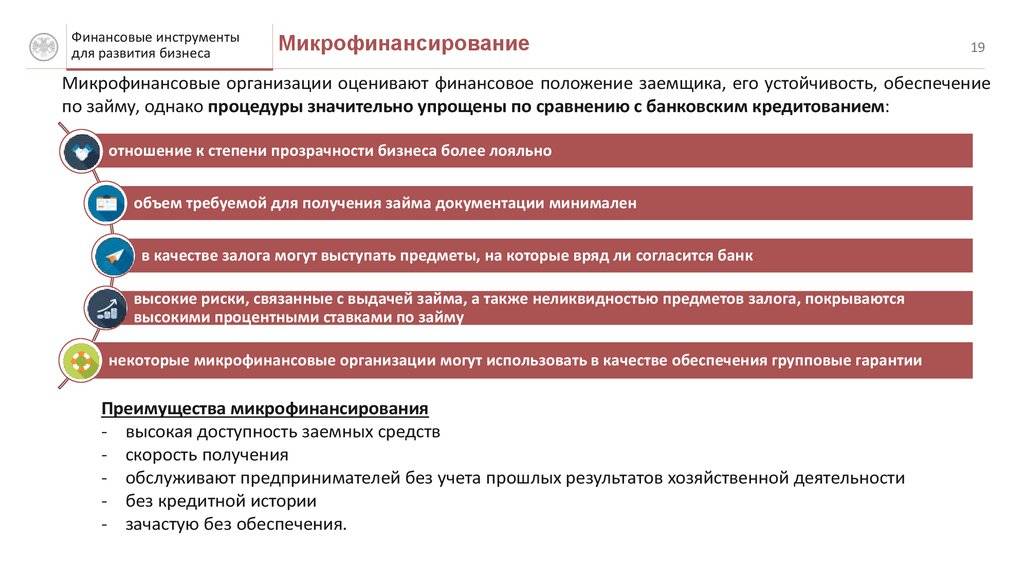

Информация для потребителей о микрофинансовых организациях и микрозаймах

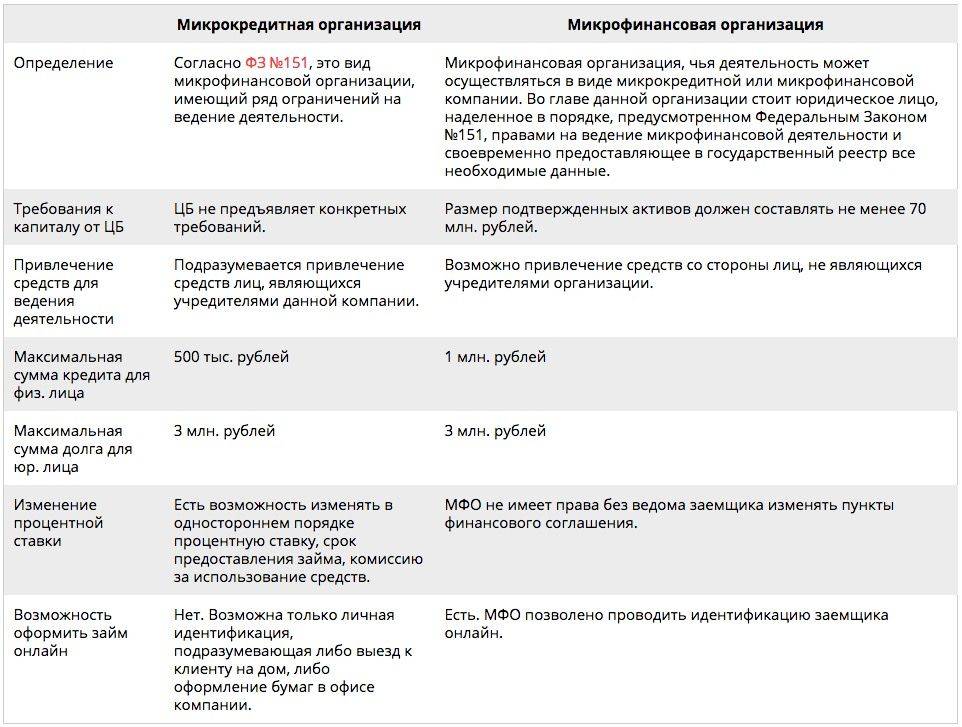

Микрофинансовая организация — юридическое лицо, которое осуществляет микрофинансовую деятельность и сведения, о котором внесены в государственный реестр микрофинансовых организаций в порядке, предусмотренном Федеральным законом «О микрофинансовой деятельности и микрофинансовых организациях» от 02.07.2010 № 151-ФЗ.

Деятельность микрофинансовой организации (МФО) регулируется Федеральным законом от 02 июля 2010 года № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», который устанавливает правовые основы осуществления микрофинансовой деятельности, определяет порядок регулирования деятельности и надзора за деятельностью микрофинансовых организаций, устанавливает размер, порядок и условия предоставления микрозаймов, порядок приобретения статуса и осуществления деятельности микрофинансовых организаций.

Надзор за деятельностью МФО осуществляет Банк России.

Основной деятельностью МФО является выдача микрозаймов. Получателями займов могут быть как граждане, так и компании или индивидуальные предприниматели.

Классификация микрозаймов осуществляется в зависимости от цели получения:

— потребительские займы (на личные нужды на относительно долгий срок),

— займы «до зарплаты» (небольшие суммы на очень короткий срок),

— предпринимательские займы (на начало, ведение, поддержку и развитие малого бизнеса).

Отличительные характеристики займа МФО:

— займ выдаётся за несколько минут, оформление документов менее формализовано;

— поручители зачастую не требуются, платежеспособность заёмщика не проверяется;

— МФО работают с небольшими суммами и выдают займы на небольшой срок;

— процентные ставки в годовом выражении могут доходить до 800 %.

На что нужно обратить внимание, выбирая МФО:

— официальный статус (реестр МФО публикуется на официальном сайте Банка России);

— членство в саморегулируемой организации (узнать можно об этом в офисе компании или на официальном сайте МФО);

— наличие правил предоставления микрозаймов;

— процентные ставки по микрозаймам;

наличие общих и индивидуальных условий договора (индивидуальные условия договора должны иметь табличную форму);

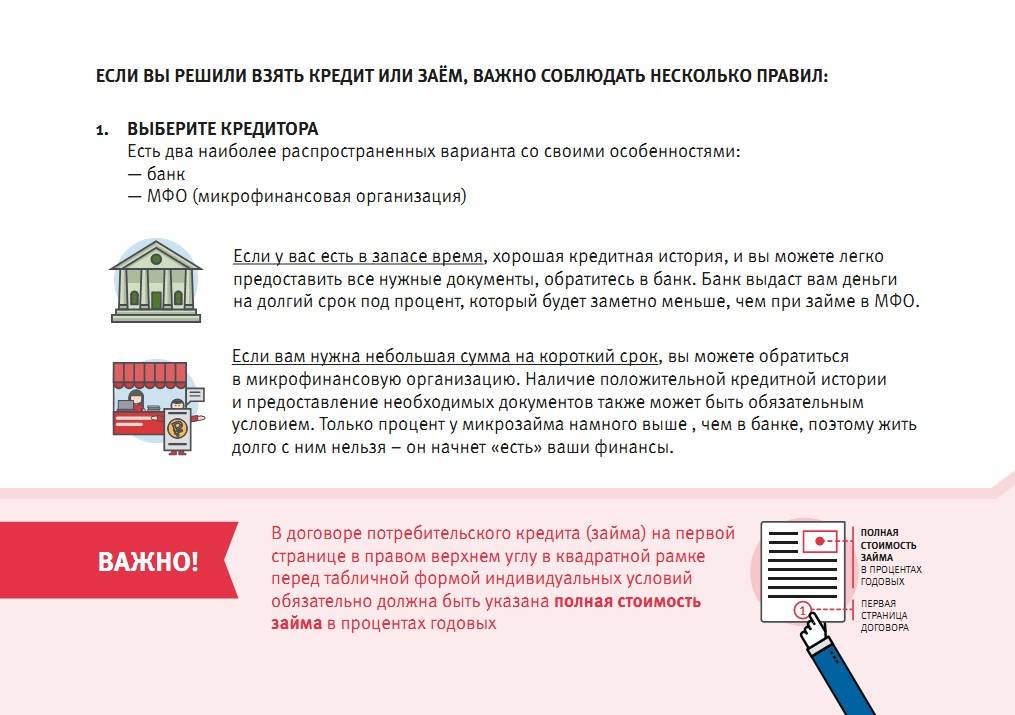

— наличие в договоре потребительского займа информации о полной стоимости.

Необходимо помнить, что заём – это долг, который надо вернуть, а погашать долг надо в срок. Соблюдайте основные правила потребительского займа:

— не скрывайте от МФО свои контактные данные;

— не прекращайте выплаты по займу в чрезвычайных ситуациях;

— при потере возможности выплачивать заём письменно уведомите об этом кредитора;

— сохраняйте все документы о произведённых платежах, при полном погашении займа — получите письменный документ (справку, акт сверки задолженности и т.п.)

За дополнительными консультациями обращаться в Общественную приемную Управления Роспотребнадзора по Амурской области по адресу: г.Благовещенск, ул.Первомайская 30. Телефон 8(4162)202020

Дополнительно информируем, что функционирует Государственный информационный ресурс для потребителей. Каждый потребитель может ознакомиться с многочисленными памятками, обучающими видеороликами, образцами претензионных и исковых заявлений, с перечнем забракованных товаров. На ресурсе размещена вся информация о судебной практике Роспотребнадзора в сфере защиты прав потребителей.

« Назад