Возможно ли подделать сертификат?

В недавних расследованиях ряда российских СМИ на тему фальшивых сертификатов упоминалось, что злоумышленники действительно могут обеспечить всем желающим отметку о вакцинации в личном кабинете на сайте госуслуг, которая необходима, к примеру, для выезда за границу.

Предполагается, что с мошенниками могут сотрудничать нечистые на руку медики, имеющие доступ к сертификатам, вакцинам, а также к базам данных со сведениями о вакцинировавшихся.

Также на russian.rt.com

«Единственный способ вернуться к нормальной жизни»: как будет проходить обязательная вакцинация в Москве

RT побеседовал с главврачом сети частных клиник «Инвитро» в Москве Сергеем Хомяковым, чтобы узнать, насколько реально внести человека в федеральные базы данных как привитого. Собеседник RT выразил мнение, что мошенникам не составит труда подделать бумажные сертификаты, однако усомнился, что они могут организовать внесение своих клиентов в базу о привитых ЕМИАС и обеспечить им соответствующую отметку на сайте госуслуг.

Главврач «Инвитро» пояснил, что порядок вакцинации населения строго регламентирован федеральным центром как для государственных, так и для частных клиник, а медики обязаны отчитываться за каждую использованную ампулу препарата.

«Каждый флакон вакцины имеет уникальный номер и серию. Все флаконы передаются из Департамента здравоохранения Москвы под отчёт, они все на учёте. Данные с флакона обязательно вносятся как в печатный прививочный сертификат, так и в систему ЕМИАС, где указан каждый пациент. Вводятся серия и номер каждого флакона вакцины, после чего эти данные уже из системы поступают на сайт госуслуг», — рассказывает Хомяков.

Он уточнил, что бумажные сертификаты, которые привитые пациенты получают на руки после процедуры, «не являются документом строгой отчётности» — они отпечатываются в типографиях и доставляются в клиники простыми курьерами. С учётом этого, по словам Хомякова, подделка бумажных сертификатов мошенниками вполне возможна. В то же время наличие одного лишь бумажного сертификата без внесения данных в систему ЕМИАС «неправомочно», напоминает эксперт.

По мнению собеседника RT, необходимость вносить данные о конкретной вакцине и пациенте сразу в несколько баз исключает возможность фальсификации сведений о привитых гражданах третьими лицами. В то же время он констатировал, что в процедурных кабинетах не ведётся видеонаблюдение.

«Камеры не разрешены — всё-таки пациент раздевается в кабинете перед тем, как сделать укол. В коридоре видеонаблюдение возможно. Но, на мой взгляд, здесь достаточно того, что информация о вакцинации дублируется как минимум в трёх документах — это сертификат, данные ЕМИАС и портала «Госуслуги» — это исключает возможность фальсификации», — полагает главврач «Инвитро».

«Естественно, это не будет способствовать тому, чтобы остановить пандемию. Такие пациенты в первую очередь подвергают опасности самих себя, они рискуют быть инфицированными новыми штаммами с более тяжёлым течением болезни. Это также риск подвергнуть опасности здоровье своих близких. Естественно, я обеспокоен этой ситуацией, она в корне неправильная, и государству надо всячески бороться с этим фактом», — заключил медик.

Не время для сертификатов?

Вопрос о ставках вообще важнейший для оценки данного продукта. Уже упомянутая позиция банков «сертификат всегда выгоднее вклада» справедлива лишь отчасти. Да, его доходность всегда превышает доходность самого выгодного вклада в данном банке, и иногда очень существенно — на 2-3 п.п. Но если рассматривать рынок в целом, то из-за узкого ассортимента сертификатов и очень широкого ассортимента вкладов практически всегда можно найти депозит, равный или превосходящий по ставке заинтересовавший вас сертификат.

В текущих же экономических условиях ситуация вообще стала необычной. В декабре, когда за повышением ключевой ставки взметнулась вверх доходность вкладов во многих банках, далеко не все эмитенты сертификатов проявили такую же оперативность. А кое-кто из них не сделал этого до сих пор. В итоге ценные бумаги в значительной мере утратили свое главное преимущество перед вкладами. «Да, сертификат на предъявителя, конечно, можно подарить, именной можно использовать, например, в качестве залога, но основное преимущество обоих видов сертификатов в докризисный период заключалось все-таки в определенной премии к стандартным вкладам», — комментирует ситуацию вице-президент Внешпромбанка Владислав Ситников.

Правда, в феврале ситуация стала понемногу «выравниваться» с обеих сторон — доходность вкладов начала падать, а сертификатов — расти. Так, в начале 2015 года средняя максимальная ставка сертификатов на предъявителя, по расчетам bankinform.ru, составляла 13,28%, а именных — 11,39%. В то же время аналогичный показатель по вкладам, рассчитанный Центробанком, равнялся 15,33%. Сейчас доходность вкладов опустилась до 13,85%, что больше средних ставок по именным сертификатам (12,92%), но меньше, чем по бумагам на предъявителя (15,71%). Правда, оба рынка еще не стабилизировались окончательно, и в последние две-три недели некоторые банки опять-таки с опозданием понижают ставки по сертификатам.

Максимальная доходность по этому продукту сейчас составляет 18% годовых (ФиаБанк, Тэмбр-Банк), в Екатеринбурге — 16,5-17% (УБРиР).

Характерно, что, судя по данным банков, несмотря на временную потерю главного преимущества, сертификаты отнюдь не потеряли своей привлекательности для населения. «Только в январе в Свердловской области было оформлено 6,5 тыс. сберсертификатов на сумму 1,71 млрд рублей, — делятся своей статистикой в пресс-службе Уральского банка Сбербанка России. — Среднее количество оформляемых сберегательных сертификатов в день в январе выросло в 3 раза относительно показателя за аналогичный период прошлого года. Остаток привлеченных в этот продукт средств за год вырос на 64%».

О подобной динамике говорит и директор Екатеринбургского филиала Банка Москвы Татьяна Есаулкова: «Сберегательный сертификат появился в продуктовой линейке нашего филиала недавно, в мае 2014 года. Это предложение уже пользуется большой популярностью среди клиентов. Во втором полугодии 2014 года по темпу роста сберегательные сертификаты обогнали депозиты. В этот же период наблюдалась такая тенденция: многие клиенты Банка Москвы перевели депозиты в сберегательные сертификаты».

Очевидно, что людей привлекает в сертификатах не только их пресловутая высокая доходность, и в ближайшее время этот рынок, скорее всего, будет развиваться. Хотя стать полноценным конкурентом вкладу данный продукт, конечно, не сможет.

«Вплоть до причинения смерти по неосторожности»

Представители мошеннических организаций, продающих поддельные сертификаты о вакцинации, в один голос уверяют, что сделка абсолютно безопасна и не повлечёт никаких юридических или иных последствий для покупателя. Однако юристы с такой позицией не согласны — по их словам, подделка сертификатов чревата серьёзными проблемами с законом как для продавцов, так и для покупателей.

В беседе с RT юрист Центра медицинского права Андрей Карпенко пояснил, что в действиях торговцев поддельными сертификатами и их клиентов могут быть усмотрены самые разные правонарушения — вплоть до причинения смерти по неосторожности

«Здесь важно, насколько опасными будут последствия покупки конкретным лицом фальшивого сертификата. Допустим, всё прошло без последствий для других людей — тогда это может быть квалифицировано как мошенничество (ст

159 УК РФ)

А вот если такой человек заразится сам, потом заразит кого-то и тот, не дай бог, умрёт — здесь уже состав может быть вплоть до причинения смерти по неосторожности (ст. 109 УК РФ)

Туда же — причинение тяжкого вреда здоровью по неосторожности (ст. 118 УК РФ). То есть ответственность за поддельные сертификаты могут понести не только продавцы, но и покупатели», — предупреждает эксперт.

«Если имели место последствия, о которых мы упоминали, то есть человек заразил кого-то и дошло до летального исхода, это будет серьёзным отягчающим обстоятельством, которое может вывести наказание на максимум в соответствии с санкцией данной статьи. Плюс наказание здесь будет зависеть и от того, какую должность занимает человек, оказывающий подобную «услугу», — это ведь может быть и должностное преступление. Опять же, тут возможны самые разнообразные составы, начиная от халатности и заканчивая превышением должностных полномочий. А сроки по разным статьям, между прочим, суммируются», — напомнил юрист.

Квазимошенники?

Повышенный интерес населения к рынку фиктивных сертификатов о вакцинации уже породил появление квазимошенников — несколько собеседников RT пожаловались, что перевели деньги «продавцам» поддельных справок, но заветный документ так и не получили.

Двое мужчин, рассказавших о таком опыте, лишились по 2 тыс. рублей каждый.

Москвич Максим Ф. (имя изменено по просьбе героя) договорился о покупке сертификата в одном из Telegram-чатов 19 июня. Мошенники описали мужчине схему получения документа о вакцинации, запросили персональные данные и попросили внести предоплату — 2 тыс. рублей, то есть половину итоговой стоимости услуги.

Злоумышленники убедили Максима, что бумажный сертификат он получит на следующий день после внесения предоплаты посредством курьерской доставки, а отметка в личном кабинете появится через 22 дня — так же, как если бы клиент действительно поставил вакцину.

В беседе с RT соавтор книги «151 угроза вашему кошельку» Алексей Ходорыч, много лет специализировавшийся на изучении мошеннических схем, выразил уверенность, что количество граждан, обманутых мошенниками, которые обещают им сертификаты о вакцинации и отметки на сайте госуслуг, будет только расти.

«Вам опишут красивую схему операции. Для вас как для не знакомого с нюансами процесса всё будет выглядеть логично. Но вас обманут. Вы получите только красивую бумажку, а записи о вакцинации в системе регистрации не будет. Подумайте, ну зачем людям, уже получившим с вас деньги, потом ещё что-то куда-то вносить? Тем более что вы этих мошенников никогда не найдёте. Даже если они предложат «оплату половины после появления записи в ЕМИАС». Во-первых, ни c какой оплатой от клиента «после» никакие жулики не работают. А во-вторых, это всё элемент шоу, убеждающего вас в реальности происходящего, — им вполне достаточно первого платежа», — констатировал собеседник RT.

Новое в законодательстве

В июле 2017 Правительством РФ был принят Федеральный Закон №212-ФЗ, который вступил в силу с 01.06.2018года. Согласно документу, внесены изменения в Гражданский Кодекс РФ и другие законодательные Акты.

В новой редакции ст. 844 ГК РФ говорится о том, что Сберегательный сертификат – это именная ценная бумага, ее владельцем может быть только частное лицо или индивидуальный предприниматель. Средства, за счет которых она была приобретена, являются застрахованными в АСВ на общих основаниях.

Сертификат может быть выдан на условиях обездвиживания. Это подразумевает, что сама ценная бумага остается на хранении в банке, на руки владельцам не выдается. Права владения закрепляются в одном сертификате с реквизитами, получаемыми в ЦБ России.

Сертификат может иметь условие о невозможности его предъявления к досрочному взысканию.

Остальные требования к Ценным бумагам и условия их функционирования остались на прежнем уровне.

В связи с вступлением в силу законодательного Акта, выпуск сертификат на предъявителя в Сбербанке с 1 июня 2018 года прекращен. Также невозможно оставить ценную бумагу на хранение в банке.

Сберегательный сертификат Сбербанка для физических лиц в 2022 году

Как уже указывалось ранее, открыть сберегательный сертификат в Сбербанке смогут только физические лица. Сертификат имеет физическое подкрепление в виде ценной бумаги, в отличие от накопительного вклада. Основной принцип работы данного предложения можно описать следующими пунктами:

- Клиент внес средства на счет вклада, заключил договор и получил на руки ценную бумагу;

- По истечению срока вклада клиент, доверенное или стороннее лицо может предъявить данную бумагу в любом отделении Сбербанка и получить внесенные средства вместе с заранее оговоренными процентами.

Казалось бы – все очень просто, но и данный вопрос имеет множество подводных камней в виде положительных и отрицательных сторон такого вложения.

Сберегательный сертификат Сбербанка обладает следующими положительными сторонами:

- получить накопительный вклад может любой предъявитель ценной бумаги, что делает его использование вариативным и исключает необходимость оформления множества дополнительной бумажной документации, как в случае с вкладами и накопительными счетами;

- простое оформление, которое мы рассмотрим отдельно;

- большая вариативность сроков вложения, что позволяет подобрать для себя наилучший вариант;

- хорошие процентные ставки, которые различаются в зависимости от вносимой суммы и сроков действия сберегательного сертификата;

- в отличие от наличной валюты, сберегательный сертификат может быть большей стоимости, чем любая доступная купюра и предлагает современную защиту, что не позволяет подделать такую ценную бумагу. Если использовать сертификат в качестве оплаты, вы можете быть уверены в его подлинности.

Как и с любым другим предложением, не обошлось и без отрицательных сторон:

- легкая передача и возможность обналичивания без предоставления лишних документов – также и значительный минус такой системы, развязывающий руки злоумышленников. Как избежать кражи сберегательного сертификата мы рассмотрим отдельно;

- оформление сберегательного сертификата не относится к внесению депозита. Такое решение не подлежит валютному страхованию и в случае потери банковской лицензии или резкой девальвации не будет компенсировано. Однако, Сбербанк не зря носит статус крупнейшего банка России, что говорит об его надежности;

- невозможность пролонгации создает необходимость обязательного обналичивания такого сертификата и оформления нового, если вы хотите продолжить использовать данную накопительную программу. Возможность приобретения ценного документа на длительный срок компенсирует этот пункт;

- досрочно обналичить сертификат можно, но в таком случае вам не будут выплачены накопительные проценты, а в качестве компенсации начислится минимальный процент по востребованию.

Для оформления ценной бумаги достаточно предоставить паспорт и деньги. Оплатить стоимость ценной бумаги можно прямиком с пластиковой карты. Рассмотрим основные тарифные планы и принцип начисления процентов:

- чем меньше срок действия ценной бумаги и выше ее стоимость – тем больше итоговый процент начислений. Максимально доступный процент при стоимости сертификата от 100 миллионов рублей – 7.55, минимальный для всех случаев составляет 0.01 при номинале 10 – 50 тысяч;

- минимальный срок действия ценной бумаги – 3 месяца, максимальный 1095 дней;

- номинал самого востребованного тарифа – от 50 тысяч до 1 миллиона, максимальная процентная ставка в таком случае 5.70%.

Подробная информация указана на изображении:

Будьте внимательны, предложение Сбербанка часто обновляется. Получить актуальную информацию можно в соответствующем разделе на официальном сайте, или выполнив звонок в бесплатную службу поддержки банка.

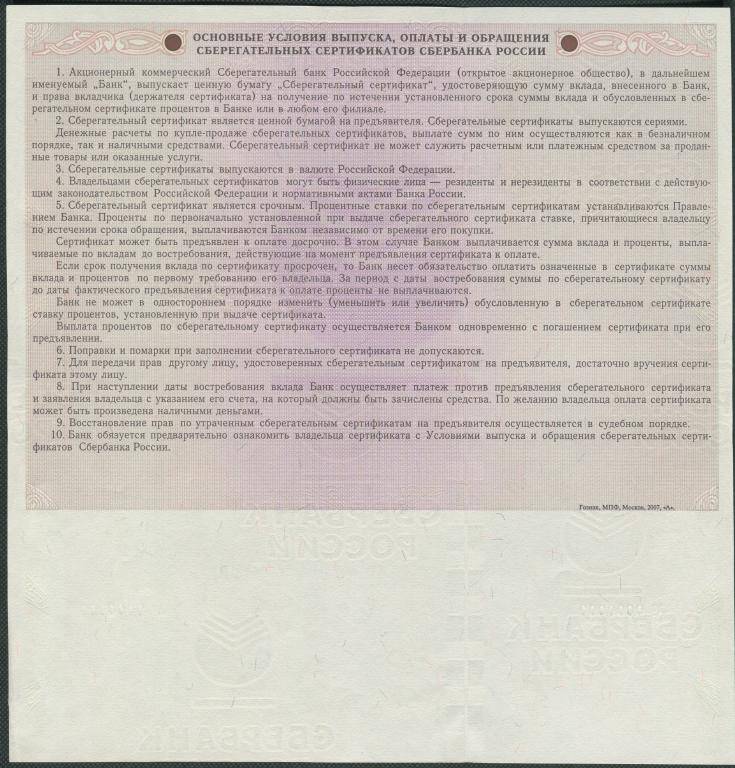

Сберегательный сертификат

Это ценная бумага, подтверждающая факт внесения в банк физическим лицом денежных средств, называется сберегательным сертификатом. Если простыми словами, это документ подтверждающий права вкладчика на получение суммы вклада с начисленными процентами. Он оформляется в национальной валюте на любой срок в трехлетнем периоде.

Такой вклад имеет срочный характер без возможности пополнения и пролонгации. Право выпуска сберегательных сертификатов предоставлено только банковским организациям.

Виды

Сберегательные сертификаты бывают именные и на предъявителя.

По именным ценным бумагам допускается возможность уступки прав требования по договору цессии. По документу на предъявителя получить средства может любой человек, в чьих руках он окажется. При этом получателем может быть резидент или нерезидент РФ.

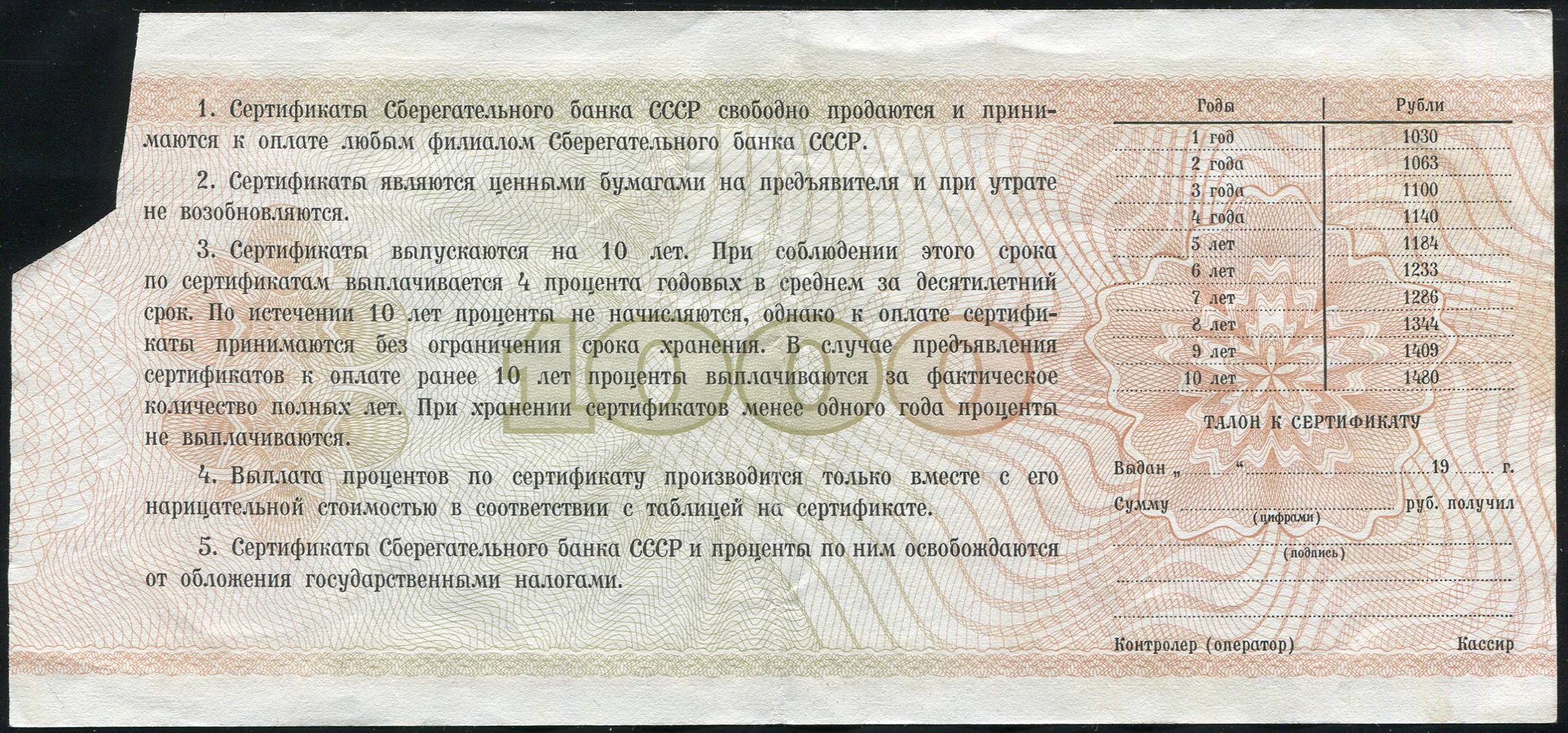

Сертификаты сберегательного банка СССР, выпущенные до 1991 года включительно, могут быть выкуплены в размере 40% от их номинальной стоимости. На сертификаты изданные позже можно получить инвестиционный доход по ставке 10% к их номинальной стоимости, откорректированной до 40%. Все эти документы выкупаются банком и после погашения держатели уже не могут рассчитывать на дополнительные выплаты.

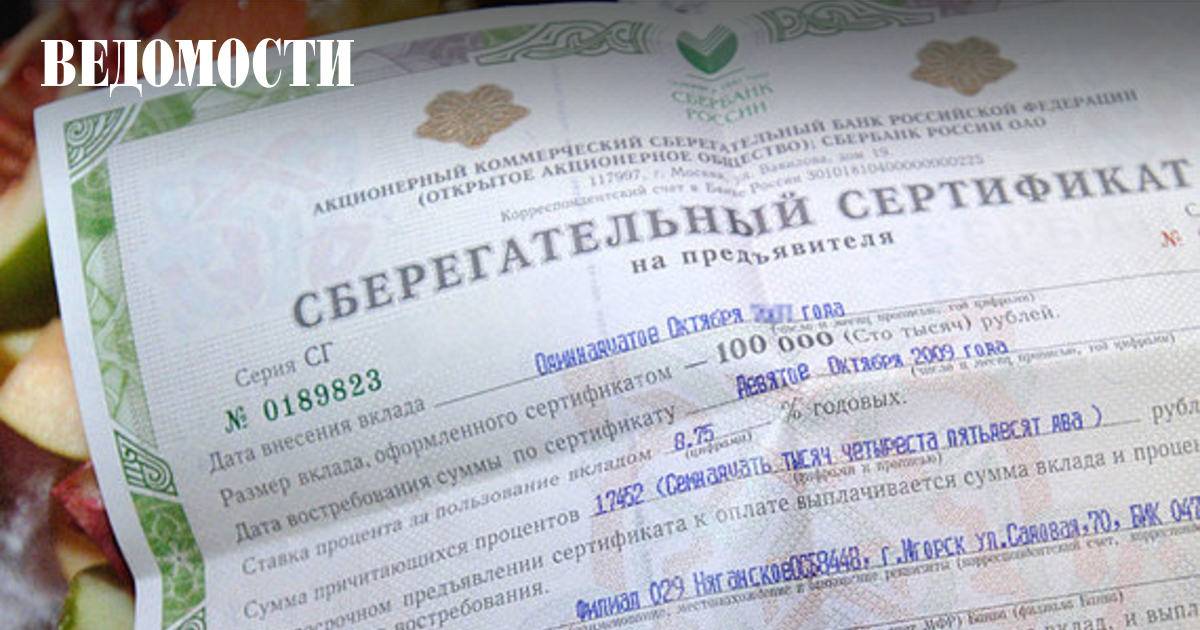

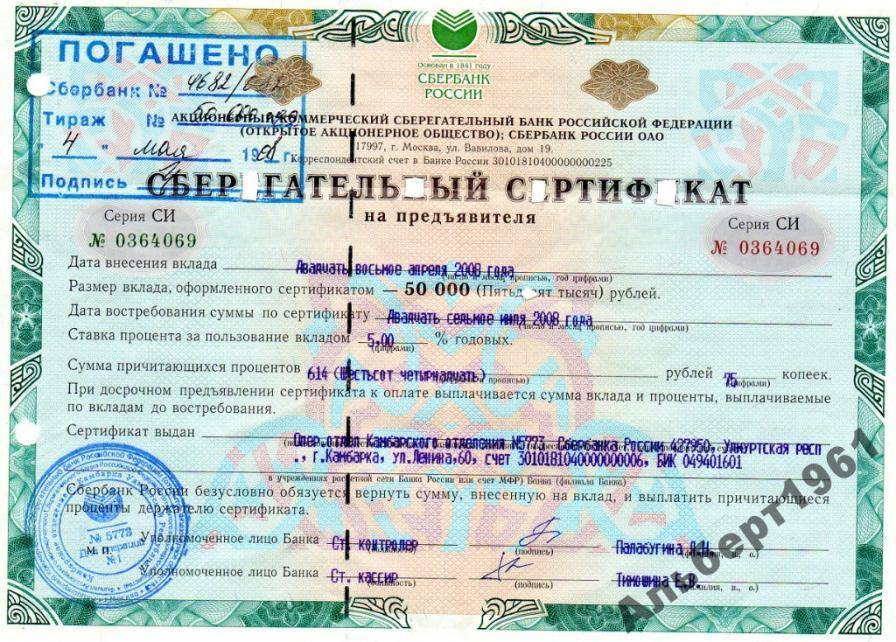

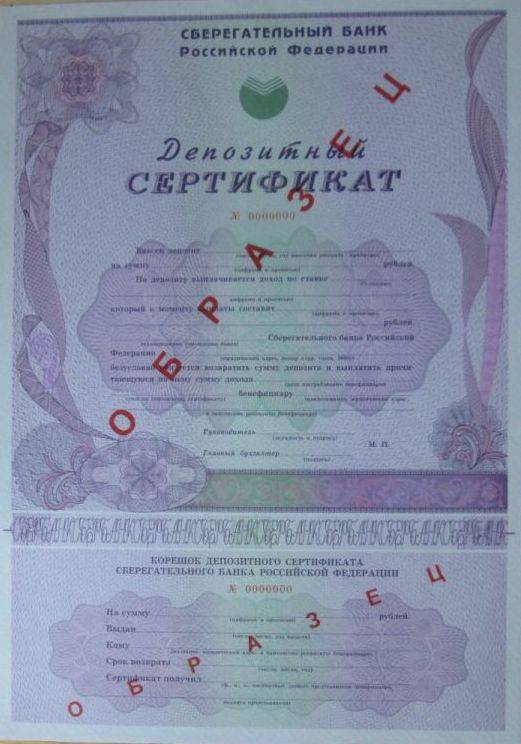

Образец документа

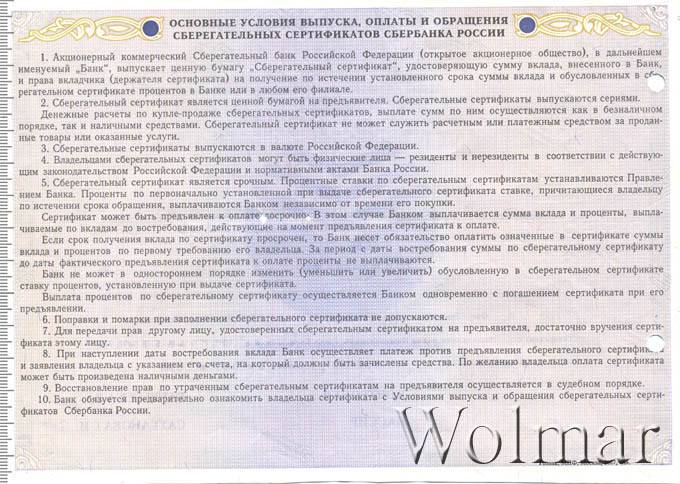

Сберегательный сертификат оформляется на бланке строгой отчетности. На нем отображается информация идентифицирующего, уточняющего и регламентирующего характера.

В верхней части бланка по центру указывается название банка-эмитента и вид бумаги. В основном тексте документа отображают информацию о размере вклада, применяемых к нему процентов и сроков, а также об условиях его досрочного погашения.

Ниже приведены образцы сберегательных сертификатов в разных банках и в разное время:

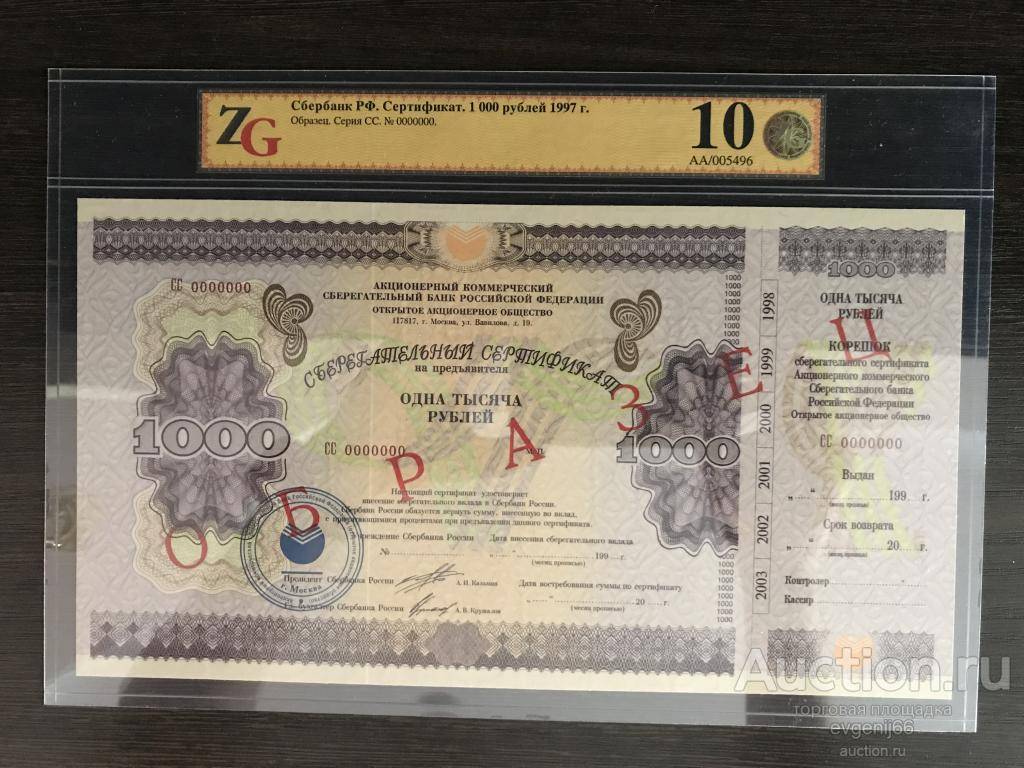

Сбербанк

Сберегательный банк РФ

Уральский Банк Реконструкции и Развития

Особенности

- Средства по вкладу могут быть получены в любом отделении банка, являющегося его эмитентом, а не только в том офисе, в котором он был оформлен и выдан.

- Не выпускаются в иностранной валюте. Их стоимость определяется в рублевом эквиваленте.

- Все виды сберегательных сертификатов срочные. По окончанию установленного срока, на который они оформлялись, держателю документа выплачиваются проценты. При фактическом предъявлении документа после его крайней даты актуальности, физическому лицу будет выплачено тело вклада и проценты, начисленные только за период, на который он был оформлен. За все остальное время процентный доход не будет начисляться.

- Не предусмотрена возможность автоматической пролонгации, поэтому после даты погашения обязательства перед держателем со стороны банка считаются полностью выполненными.

- Устанавливается фиксированный процент.

- Условия обслуживания не могут быть изменены в одностороннем порядке. Оформленный вклад нельзя пополнить. С него также не получится снять средства.

- Может передаваться по наследству, а также выступать предметом залога, однако им не получится расплатиться за оказанные услуги или за товары.

- Восстановление прав с последующим оформлением дубликата по утраченным именным ценным бумагам проводится банком, их выпустившим в обращение.

Факторы, влияющие на показатель доходности

Доходность по сберегательному сертификату определяется установленной банком процентной ставкой. Поскольку вклады по этим программам оформляются в рублевом эквиваленте, то она изначально высокая.

На точное значение процента оказывает влияние ключевая ставка Центробанка и степень эффективности деятельности финансового учреждения, а также выполнение держателем ценной бумаги обязательств по срокам вклада. При их несоблюдении доходность может быть низкая или даже нулевая.

Порядок выплаты процентов

Сертификат к погашению предоставляется после наступления даты требования вклада, указанной на документе. Его держателю выплачивается номинальная стоимость ценной бумаги и сумма начисленных процентов.

Деньги выдаются через кассу или по переводу на заранее открытый в банке карточный или расчетный счет. После завершения процедуры погашения, ценный документ изымается у держателя.

Преимущества и недостатки

Основным преимуществом сберегательного сертификата является применяемая к вкладу высокая процентная ставка. Держатели отмечают простоту оформления и возможность свободного обращения. Ценная бумага не учитывается при разделе имущества, к ней не могут быть применены арест и ограничительные меры по использованию вклада.

Из недостатков можно отметить потерю доходности при досрочном снятии средств. Минусом также является отсутствие страхового покрытия и возможность использования третьими лицами неименного сертификата.

Возможные действия клиентов, имеющих сберегательный сертификат

Держатели Ценных бумаг, выпущенных банком до 01.06.2018 года, могут предъявить их к оплате как по сроку, обозначенному в договоре, так и досрочно, на условиях договора, заключенного между Сбербанком и вкладчиком.

Следует иметь в виду, что погасить сертификат можно только в представительствах Сбербанка. Сделать это можно не только в том офисе, где он был оформлен. Обналичивание ценной бумаги производится не всеми представительствами кредитной компании, поэтому предварительно необходимо уточнить возможность проведения операции, позвонив в Службу поддержки банка по номеру 900.

Если сертификат находится на руках, получить деньги можно в день обращения. При хранении ЦБ в банке, потребуется предварительно оповестить кредитную компанию о своем намерении. При обналичивании крупной суммы денежных средств следует предварительно дать заявку на получение наличных.

Если сертификат украден, то требуется немедленно оповестить об этом банк, хорошо, если у держателя ценной бумаги будет сохранен ее номер. Не теряя времени, вкладчику следует заявить о краже в полицию. В случаях механических повреждений ценной бумаги (постирали, разорвали и т. д.), чтобы обналичить, потребуется проведение специальной экспертизы. Если эксперты докажут подлинность документа, его можно будет погасить.

При хранении сберегательного сертификата в банке, держатель может оформить доверенность на получение денежных средств третьим лицом. Доверенность должна быть заверена нотариусом, в противном случае обналичить сертификат может только его держатель.

Если ценная бумага находится на ответственном хранении в банке, на нее может быть наложен арест судебных органов, либо она может быть конфискована по решению суда. Также она подлежит учету при разделе имущества между супругами. При нахождении сертификата на руках, эти ограничения отсутствуют.

Информация о том, когда кредитная компания приступит к выпуску именных сертификатов, на каких условиях это будет производиться, величина процентной ставки, на сайте отсутствует.

Особенности

Чем же данный вид инвестиций привлекает вкладчиков, и что нужно знать, если у вас еще остаются на руках такие ценные бумаги?

- Деньги можно получить только посредством обращения в офис банка. Онлайн это сделать невозможно. Средства будут перечислены на указанный вами счет (карту) или выданы наличными в кассе банка.

- Частичное погашение невозможно. Предъявитель может получить только всю сумму, указанную в документе.

- Продление срока действия не допускается.

- При досрочном погашении предъявителю будет выплачена сумма вклада плюс минимальный процент, начисляемый по вкладам «до востребования». Таким образом, если у вас есть на руках сберегательный сертификат, рекомендуется дождаться срока окончания его действия. Но обязательно следите за изменениями законодательства (внесением поправок в нормативные акты, перечисленные выше).

- Проценты по этим ценным бумагам выше ставок по депозитам.

- Выпускаются только в рублях и только в бумажной форме.

- Сумма именного вклада в пределах 1 млн 400 тыс. руб. подпадает под государственную программу страхования при условии включения банка в соответствующий реестр. При наступлении страхового случая вкладчику выплачивается сумма в пределах вышеозначенного лимита.

- Процентная ставка является фиксированной и не подлежит изменению в течение всего срока действия бумаги.

Согласитесь, последнее условие особенно важно, учитывая не очень стабильную ситуацию со ставкой ЦБ и снижение фактической доходности вкладов. Именно поэтому в 2018 году, перед вступлением в силу закона 212-ФЗ, наблюдался повышенный спрос на сберегательные сертификаты среди населения

На рисунке ниже представлен график максимальной доходности по банковским вкладам за три года (2019-2021). Данные взяты с официального сайта Банка России. Несмотря на то, что в 2021 году доходность повысилась, необходимо учитывать и процент инфляции.

Как заработать на покупке депозитных сертификатов

Депозитный сертификат — документ, который может дать его владельцу очень высокий для современного банковского сектора процент доходности

При этом вам, как вкладчику организации, важно помнить, что пролонгация на любом периоде владения сертификатом не предусмотрена. Если сертификат не именной, права на владение бумагой вы можете восстановить только через уполномоченные органы, то есть суд

Если вы хотите получить высокую (по сравнению с другими вкладами) доходность за короткий срок, имеет смысл приобрести сертификат номиналом менее ста тысяч рублей на 3 года. Такой финансовый инструмент даст вам право получить около 4,5 процентов в конце срока владения сертификатом. Приобрести ценную бумагу возможно в любом офисе кредитной организации. Однако не все отделения работают с моментальным предоставлением подобных сертификатов клиентам – вы сможете заполнить заявку на получение сертификата и забрать документ через несколько рабочих дней, если в вашем отделении нет такой опции.

Оформление сертификата

Процедура оформления сертификата на предъявителя достаточно проста. Сначала в отделении банка потребуется взять талон электронной очереди на открытие депозита.

Затем, попав к оператору, предъявить ему гражданский паспорт РФ, указать сумму будущего вклада и срок хранения. Оператор заполнит соответствующий бланк, с которым нужно будет пройти в кассу. Кассиру передается бланк, положенная сумма денег, а он выдает оформленный сертификат и чек об оплате. У банка хранится корешок сберегательного документа с указанием персональных данных владельца, заверенный его подписью.

Ориентировочное время оформления составляет 10 минут

Важно перед внесением средств проверить корректность заполнения бланка документа. В нем должны содержаться такие сведения:

- наименование документа;

- уровень доходности;

- дата открытия депозита;

- основания выдачи банковского продукта;

- величина депозита;

- гарантия учреждения возвращения внесенных денег по требованию;

- дата закрытия депозита (востребования средств);

- адрес;

- подпись владельца сертификата, представителя учреждения, его печать.

Открыть сберегательный сертификат допускается на основании любого документа, кроме паспорта, подтверждающего личность. За одно посещение можно оформить сразу несколько аналогичных продуктов.