Что такое микрозайм

Микрозайм – кредит, который выдают МФО. Организации работают по различным принципам. У некоторых есть сеть отделений, где можно подробно обсудить все вопросы с менеджером, заключить договор займа. Другие фирмы предпочитают оказывать услуги через интернет. Кредитор предъявляет к клиентам минимум требований:

- Гражданство России;

- Постоянное проживание на территории РФ;

- Совершеннолетний возраст клиента.

Заемщик предоставляет данные о себе в специальной анкете, прикрепляет сканированную копию СНИЛС и паспорта, подает заявку на заем. Процедура оформления первого кредита занимает не более получаса. При повторных обращениях время сокращается до нескольких минут.

Микрокредит – небольшая сумма денег, выдаваемая клиенту, на определенный срок. Пользователь распоряжается деньгами по своему усмотрению. Центральный Банк Российской Федерации не требует от микрофинансовых компаний уточнять цель оформления займа у граждан. Заключается договор сторон, регламентирующий условия сотрудничества.

Термины

| Термин | Определение |

| Договор займа | Договор передачи денежных средств во временное пользование, в котором определены сумма и срок займа, размер процентного вознаграждения кредитора. |

| Проценты за пользование займом | Сумма, которую уплачивает заемщик за пользование денежными средствами в течение установленного в договоре времени, выраженная в процентах. |

| Тело кредита | Сумма денежных средств, выданная заемщику, без учета процентов, комиссий, пени и штрафов. |

| Кредитная история | Информация, которая характеризует исполнение заемщиком долговых обязательств. Содержит личные данные (ФИО, паспортные и анкетные данные), сведения об обязательствах по кредитам (суммы, сроки погашения, непогашенные задолженности, проценты), информацию о кредиторах. Хранится в специальных бюро. |

Досрочное погашения долга в МФО Займер.

МФО Займер ведет свою работу только дистанционно. Это электронный сервис выдачи займов на основании кредитной истории и персональных данных клиента в режиме 24\7. Разработчики сервиса утверждают, что рассмотрение заявок происходит в автоматизированном режиме. За счет этого время рассмотрения заявок составляет несколько минут или даже секунд для постоянных заемщиков. Учитывая, что процентная ставка зависит от срока и суммы, то иногда бывает выгодно погашать займ в срок. Так, на срок до 5 дней ставка будет намного выше, чем на 30 дней.

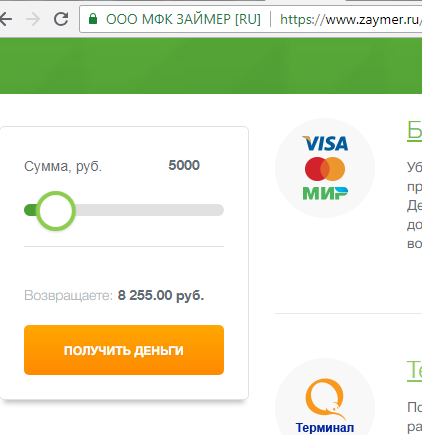

Пример: при сумме займа в 5 т.р. надо вернуть 8255 р., что составляет переплату в 65% за месяц.

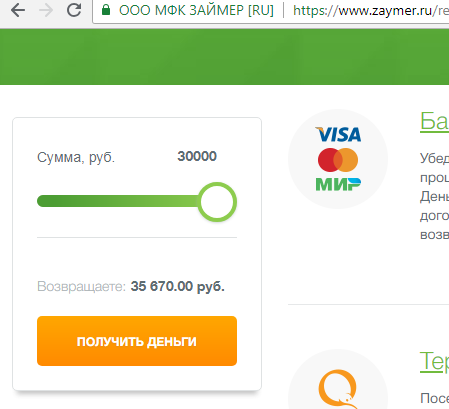

При сумме в 30 т.р. вернуть нужно 35 670 р., что равняется переплате в 18,9% от суммы или 0,63% в день.

Допустим, заемщик взял 30 т.р. на 30 дней под 0,63% в день. Переплата составит 5670 р. Через 20 дней надумал вернуть все полностью. Поскольку в Займере проценты будут пересчитаны за фактический срок пользования деньгами, то за 20 дней переплата составит 3780 р.:

Когда банк передает информацию в БКИ о полном погашении кредита?

Стандартно информация отправляется банком в БКИ по электронным зашифрованным каналам связи раз в месяц. Если заемщик погасил кредит в декабре, то в январе кредит уже должен быть отражен, как погашенный.

Часто встречаются случаи, когда информация по каким-то причинам не была передана, например, сбой. Заемщик погасил кредит, на следующий месяц делает заявку, а ему приходит отказ. При просмотре своей КИ он видит, что данные по погашенному кредиту не обновлены, и он все еще числится действующим. В этом случае стоит обратиться к кредитору и написать заявление об обновлении кредитной истории.

Особенности микрозайма

Микрозаймы отличаются от банковских кредитов. На сайте компании каждый заемщик имеет личный кабинет, через который проводятся основные операции. Ему нет необходимости посещать офис компании, тратить время на ожидание очереди. Основные отличия микрокредитов от банковских займов:

- Достаточно прислать компании сканированную копию кода и паспорта, чтобы получить деньги в долг. Подтверждение официального трудоустройства, справка о доходах не требуется;

- Кредитный калькулятор позволяет рассчитать процент по кредиту на сайте, используя мобильный телефон, компьютер или планшет. Клиент самостоятельно изменяет сумму, сроки кредитования, выбирая подходящие условия;

- Подавать заявление на ссуду можно в любое время суток, нет строго графика работы компании. Это удобно для граждан с плотным рабочим графиком;

- Погасить долг можно досрочно, частично. Пользователь самостоятельно принимает решение, когда у него появляется возможность рассчитаться с компанией. Главное условие – оплатить ссуду до окончания срока кредитования;

- Микрокредитные сервисы лояльно относятся к заемщикам. Деньги получают граждане с невысоким кредитным рейтингом, студенты, лица без официальной работы.

Простое оформление стало причиной стремительного роста популярности микрокредитных компаний. Правильно заполнив анкету, человек получает доступ к круглосуточной финансовой помощи.

Способы погашения микрозаймов

Чтобы сделать сотрудничество удобным, МФО разработали несколько вариантов, позволяющих провести платеж. Наиболее распространенные:

- В личном кабинете. Понадобиться банковская карта, интернет. Пользователь вводит номер карточки, подтверждает факт списания средств. Деньги поступают на счет фирмы в течении нескольких секунд;

- С помощью электронных денег. Для погашения используются платежные системы Яндекс Деньги, Qiwi и другие;

- В офисе фирмы. Некоторые организации продолжают работать не только через интернет. Они используют отделения для приема граждан. Сотрудники помогают провести возврат средств, оформить заем, консультируют клиентов;

- Через терминалы самообслуживания. Необходимо указать МФО, номер кредитного соглашения, дополнительные сведения о заемщике. Особенность оплаты наличными через терминал – возможная комиссия за перевод;

- Денежные переводы через систему «Золотая Корона», «Юнистрим»;

- В отделении банка. Клиент оплачивает задолженность банковским переводом. Операция проводится при наличии паспорта, реквизитов фирмы.

Существуют и другие способы оплаты, характерные для некоторых МФО. Например, на сайте компании Кредит Плюс https://mikrozaym.net/creditplus предлагают рассчитаться с долгом через магазины сети «Евросеть» или воспользоваться банкоматами Почты России.

Какие данные передаются в кредитную историю?

Кредитная история содержит всю информацию о «кредитном поведении» заемщика. Отчет по кредитной истории состоит из пяти разделов:

- Данные обо всех кредитах.

- Персональные данные клиента.

- Данные по каждому кредиту в разбивке.

- Запросы в БКИ, отказы и одобрения по заявкам.

- История запросов истории заемщика.

По кредитам банки передают в БКИ следующую информацию:

- Количество оформленных кредитов.

- Сроки, суммы, валюта кредитов.

- Остатки по кредитам на момент запроса истории.

- Количество просрочек и их длительность. Негативно будут влиять просрочки свыше 3х месяцев и открытые долги.

- Сумма просроченных платежей.

- Даты закрытия кредитов.

- Процентная ставка/ПСК.

- Вид кредита.

- Отношение к кредиту (заемщик\созаемщик\поручитель)

- Номер кредитного договора.

- Статус кредита: активный, закрытый, просроченный, дефолтный, проданный.

- Наличие обеспечения по кредиту (касается залоговых кредитов, ипотек, автокредитов и пр.)

- Сведения о наличии реструктуризаций.

Таким образом, банк передает полную информацию по кредитам в БКИ. При запросе своей истории в отчете можно увидеть, как кредит выплачивался, были ли просрочки и сколько дней.

Кроме информации по кредиту, банк передают информацию и о заявках. Если заемщик подал заявку на кредит, получил одобрение, то это тоже отразится в истории.

Комментарии авторитетных лиц

Слово «запрет» вызвало шквал вопросов со стороны заинтересованных лиц. Ипотечное кредитование является довольно популярным среди россиян, желающих приобрести жилье. Есть и официальные данные от Центрального банка о размере задолженности наших сограждан по ипотечным кредитам: без малого 4 трлн. рублей по состоянию на начало марта нынешнего года. Так, что ипотечных заемщиков в нашей стране достаточно.

Комментарии Гарегина Тосуняна, главы АРБ, сводятся к следующим основным моментам:

Ипотечные выплаты досрочного типа не исключаются. Заемщики не лишаются такой возможности.

Человеку, желающему раньше срока выплатить долг и при этом не ограничивать себя временными рамками, необходимо заранее предусмотреть данный нюанс в ипотечном договоре.

Для вас одобрен кредит!

Мнение Олега Иванова, возглавляющего Ассоциацию региональных банкиров, созвучно вышеизложенному:

В случае утверждения нового варианта Кодекса, только согласие кредитора станет законным аргументом для досрочных выплат. Кстати, кредитов потребительского типа этот нюанс не коснулся. Проект с данными поправками готовился с 2012 года. Поэтому Олег Иванович исключил какие-либо ошибки со стороны законодательных органов. Его предположение сводиться к «заготовкам», предложенным крупными кредиторами.

Есть же Германский образец регулирования ипотечных займов, где только банк решает вопрос досрочных выплат. В чем выгода? Это позволяет выпускать закладные листы долгосрочного действия, и, следовательно, проводить более дешевое рефинансирование.

По новому закону ипотеку нельзя будет погасить досрочно?

Несмотря на разъяснения чиновников и банкиров, слухи и домыслы в отношении новых поправок в ГК продолжают будоражить умы заемщиков. А что же на самом деле содержит обновленная статья 810? Есть документ, который поступил в АРБ из президентского аппарата. В тексте указано следующее:

Таким образом, в новой версии ГК аспект досрочной выплаты ипотеки не отменяется, но для этого необходимо согласие банка.

Тогда возникают вопросы:

- Если при заключении договора, банк не захочет вносить пункт о досрочном погашении кредита, что делать клиенту? Подписывать договор с предложенными условиями или хорошенько подумать, соглашаясь на 30-летнюю кабалу, связанную с выплатой кредита? Ведь не секрет, что более 50% заемщиков, оформляя ипотеку, планируют ее досрочное погашение.

- Будут ли банки охотно соглашаться на досрочное закрытие долгов по ипотекам? Собственно говоря, будет ли у потенциальных заемщиков выбор кредитных организаций по этому пункту? Время покажет.

- Что будет с уже действующими ипотечными договорами? По всей видимости, нововведения коснутся «свеженьких» ипотечных заемщиков.

Влияет ли досрочное погашение по кредиту на качество кредитной истории?

Каждый банк принимает решение по кредиту исходя из кредитной политики. При запросе кредитной истории заемщика банк смотрит, но не делает акцента на досрочном погашении кредитов. Если заемщик исполнил обязательства без просрочек, задержек, то это повышает его кредитный рейтинг.

Довольно много слухов, что досрочное погашение кредита влияет негативно на кредитную историю. На самом деле это не так. Если кредит погашается досрочно, то это значит, что платежеспособность заемщика растет, а кредитная нагрузка уменьшается. Банк отнесется к досрочному погашению ранее выданных кредитов с точки зрения выгоды. Если видно, что заемщик все кредиты погашает досрочно, банк просто предложит ему новый кредит на таких условиях, при которых он получит свою прибыль и смягчит возможные потери дохода.

Учитывая, что с 2019 года банки обязаны рассчитывать ПДН (показатель долговой нагрузки) по новым кредитам, досрочное погашение старых кредитов будет воспринято положительно. В этом случае ПДН заемщика снижается, и банк может выдать заемщику сумму больше, нежели при наличии действующих кредитов.