Работает ли банк с коллекторами

Банк «Русский Стандарт», так же как и множество других учреждений, предлагающих кредиты, работает с коллекторами. Они могут приглашаться как посредники, а также нередко просто продаются долги.

Общие сведения

Практически все банки обращаются к коллекторам, если их служба безопасности не может справиться с взысканием долгов.

Многие заемщики, обращавшиеся в «Русский Стандарт» за кредитами, часто говорят о том, что действуют коллекторы при появлении просрочек жесткими и незаконными способами воздействия на должников.

Они часто нарушают законодательство разными способами:

- несколько раз в день звонят, присылают сообщения или другими способами напоминают о задолженности;

- оскорбляют должников, унижают их достоинство и общаются развязно;

- не гнушаются угрозами в отношении самих должников и членов их семьи.

Как работат коллекторы банка «Русский Стандарт»? Смотрите видео:

Важно! Такая неприятная слава приводит к тому, что все больше людей просто отказываются обращаться в банк для получения заемных средств

Продает ли банк долги

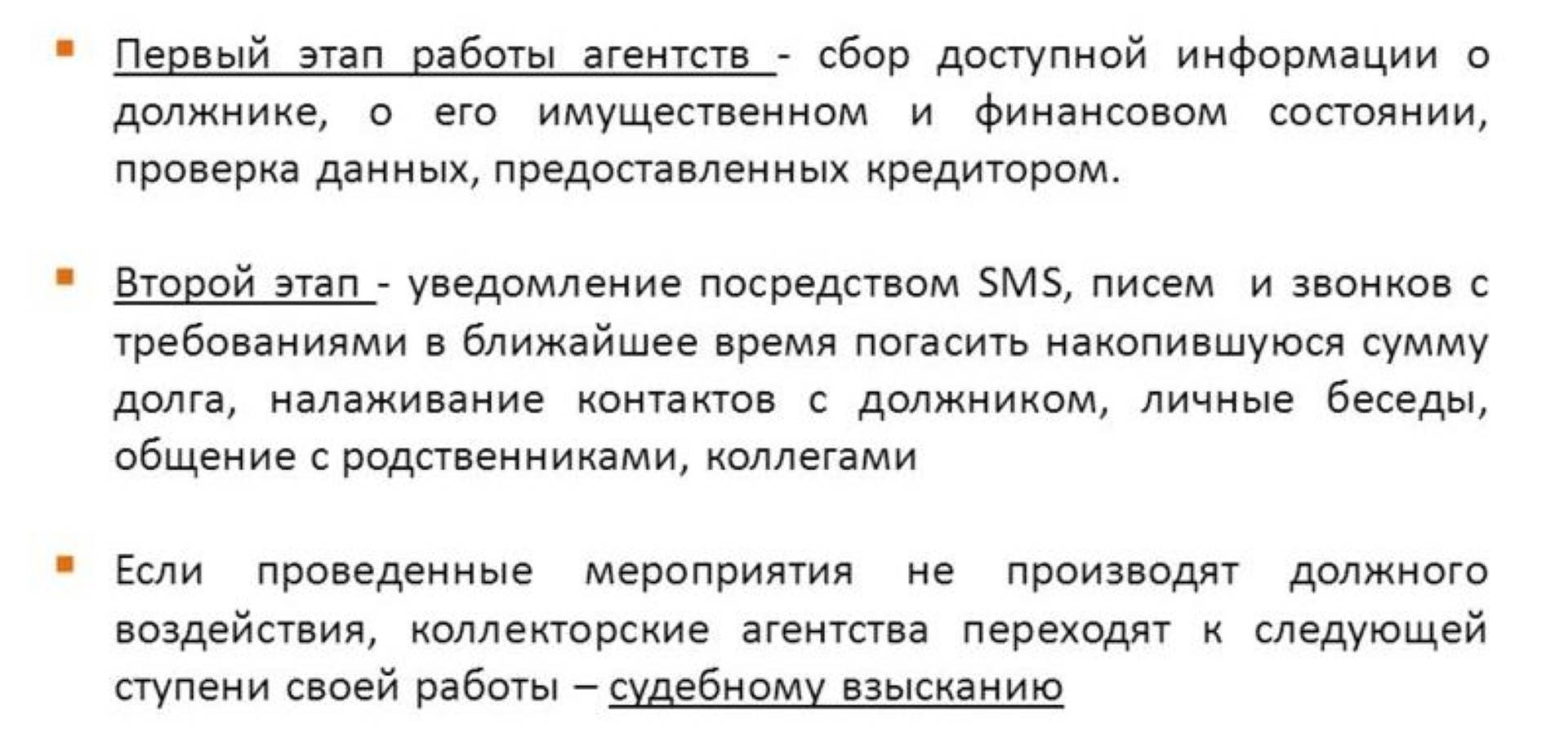

Если у заемщика банка «Русский Стандарт» появляются значительные просрочки, то выполняют работники учреждения последовательные действия:

- при незначительной просрочке работают с должниками работники банка, для чего они им звонят и напоминают о необходимости внесения очередного платежа, а также сообщают о начислении пени, причем обязательно приводится ее размер;

- если не возвращаются средства, то передается долг службе безопасности банка, что приводит к тому, что работники данного отдела начинают обзванивать клиентов, напоминая им о возникшем долге;

- если все эти действия не приводят к возврату средств, то долг продается коллекторам.

Как работают коллекторы банка? Фото: myshared.ru

Как работают коллекторы банка? Фото: myshared.ru

Далее работники агентства, которое купило долг, сами решают, какими действиями они будут воздействовать на должников. Если возникают какие-либо претензии, то предъявлять их надо уже не банку, а владельцу долга, представленного коллекторской фирмой.

Что делать при угрозах

Если коллекторы начинают угрожать должникам физической расправой или другими незаконными способами воздействия, приезжают регулярно домой или портят имущество, то непременно надо подать заявлению в полицию.

Какими способами можно узнать остаток по кредиту в Сбербанке? Смотрите тут.

В нем указывается, что нарушается целостность ценных вещей и вымогаются средства.

Желательно изначально собрать как можно больше информации об имеющемся агентстве и записать переговоры на телефон, что будет доказательством правоты заемщика.

Куда жаловаться

Если имеются угрозы и физические воздействия, то пишется заявление в полицию или прокуратуру. Если коллекторы распространяют сведения о долге гражданина посторонним лицам, то пишется заявление в Роскомнадзор. Также можно подать в суд на нарушителей закона.

Коллектор рассказывает о своей работе в банке «Русский Стандарт»? Подробнее в видео:

Права и ответственность

В список прав, предоставляемых кредитному специалисту, входят:

- предоставление социальных гарантий, предусмотренных законом;

- знакомство с решениями руководящих работников организации в отношении деятельности кредитного специалиста;

- возможность требования от руководства всевозможного содействия в выполнении своих непосредственных обязанностей;

- информирование руководителя касаемо проектов об усовершенствовании методов выполняемой сотрудником работы;

- возможность требования улучшения условий трудовой деятельности;

- повышение профессиональных навыков, квалификации.

Ответственность, возлагаемая на кредитного специалиста, включает следующие пункты:

- за невыполнение или ненадлежащее выполнение обязанностей, установленных должностной инструкцией;

- за нанесение материального вреда работодателю;

- за нарушение правил внутреннего трудового распорядка организации;

- за правонарушения, имеющие место быть в период трудовой деятельности сотрудника.

Банк Русский Стандарт внедрил новый сервис для заемщиков: помощь в поиске работы

Банк Русский Стандарт внедрил новый бесплатный сервис для своих заемщиков – помощь в поиске работы, который поможет клиентам сохранить платёжеспособность и не испортить кредитную историю даже в самой непростой ситуации.

На сегодняшний день служба Collection Банка Русский Стандарт уже завершила пилот нового сервиса для помощи должникам в трудоустройстве. В рамках тестирования сервиса заемщикам было направлено более 15 тысяч вакансий.

География работы сервиса уже масштабирована на всю страну. Наибольшим спросом он пользуется в следующих регионах: Волгоградская, Московская и Новосибирская области, Краснодарский край, Республика Татарстан.

По итогам тестирования сервиса помощи в поиске работы можно выделить наиболее популярные сферы занятости, пользующиеся спросом у заемщиков массового сегмента: продажи, рабочий персонал, строительство, проектирование, недвижимость, домашний персонал, промышленность, производство. Именно в этих направлениях клиенты Банка Русский Стандарт из массового сегмента нашли работу благодаря пилотированию нового сервиса, что позволило им не допускать просрочек по кредиту и сохранить хорошую платежную дисциплину.

Сейчас Банк Русский Стандарт настроил внутреннюю технологию поиска работы для заемщиков, которая использует возможности как популярных федеральных, так и региональных сайтов вакансий.

«Collection Банка Русский Стандарт признан независимыми экспертами консалтинговых агентств лучшим в стране. Он обладает наиболее широким спектром решений для клиентов, попавших в затруднительную ситуацию, и эффективностью сбора задолженности. Только Collection мы не ограничиваемся, банк действует превентивно, помогая клиенту избежать возможных проблем, то есть остаться добросовестным заемщиком даже в непростой ситуации. И внедрение нового сервиса – еще одно подтверждение данной стратегии», – прокомментировал Эдуард Быстрай, руководитель Дирекции по работе с проблемными активами Банка Русский Стандарт.

Банк Русский Стандарт был основан в 1999 году одним из крупнейших российских предпринимателей – Рустамом Тарико. Сегодня Русский Стандарт входит в число лидеров банковской индустрии. На российском рынке банк имеет многолетний опыт работы: Русский Стандарт стал пионером в ключевых видах банковских услуг в России. Русский Стандарт стал пионером POS-кредитования, открыв потребителям возможность покупки товаров в магазинах в кредит. Банк первым запустил кредитные карты и обеспечил доступ к лучшим мировым сервисам. Впервые банк предложил пакетные продукты – «Банк в кармане».

На сегодняшний день банк имеет одну из самых больших эквайринговых сетей в стране. Банк является эмитентом карт крупнейших платежных систем мира: VISA International, Masterсard WorldWide, American Еxpress, Diners Club international. В числе первых в России банк запустил новые современные мобильные платежные сервисы, предоставив клиентам дополнительные преимущества этих удобных, модных и инновационных технологий. Русский Стандарт делает ставку на развитие расчетных услуг, высокотехнологичных финансовых сервисов и предлагает инновационные решения в области платежей и переводов, а также различных дистанционных каналов.

Основной акционер Банка Русский Стандарт Рустам Тарико. Подробная информация о банке представлена на официальном сайте – https://www.rsb.ru/.

Банк Русский Стандарт запускает «Программу Доверия», которая позволяет заемщикам реабилитировать кредитную историю

Банк Русский Стандарт первым на рынке запускает продукт «Программа Доверия», который позволяет реабилитировать кредитную историю за счет пошагового восстановления платежеспособности клиента в рамках реструктуризации.

Новый уникальный продукт Русский Стандарт предоставляет на льготных условиях своим клиентам, попавшим в сложную финансовую ситуацию. «Программа Доверия» – это накопительная кредитная линия, которая может быть предоставлена только тем клиентам, которые доказали свою надежность и хорошую платежную дисциплину в рамках реструктуризации. «Программа Доверия» становится новой положительной страницей в кредитной истории заемщика, что открывает ему новые горизонты для удовлетворения своих потребностей.

«Программа Доверия» предусматривает финансовое оздоровление и «перезапуск» кредитной истории клиента поэтапно. Кредит доверия со стороны банка увеличивается с каждой выплатой по реструктуризации. Восстановление репутации добросовестного заемщика и реабилитация кредитной истории возможны только после полного погашения реструктурированной задолженности.

По итогам накопления кредитного лимита в рамках выплат по реструктуризации клиентам банка в рамках «Программы Доверия» смогут совершать покупки во всех торговых точках, где принимаются к оплате банковские карты.

«Программа Доверия» доступна только при наличии специального предложения от банка в любом отделении Русского Стандарта.

«Наш банк продолжает придерживаться новой стратегии работы Collection, в рамках которой мы не только возвращаем средства в банк, а главное – помогаем клиентам преодолеть сложную финансовую ситуацию, в которой они оказались, восстановив их финансовую репутацию. Мы выбрали уникальный для рынка комплексный подход с широким набором инструментов, которые способствуют возврату долга, например: поиск работы, индивидуальный график платежей, рассрочка, а теперь и «Программа Доверия». С новым продуктом мы не просто помогаем клиентам справиться с бременем задолженности в рамках реструктуризации, но и содействуем в исправлении испорченной кредитной истории. Банк дает своим заемщикам шанс начать писать кредитную историю с чистого листа, чтобы вернуться к долгосрочному финансовому сотрудничеству, пользоваться новыми выгодными предложениями по банковским продуктам», – прокомментировал Эдуард Быстрай, руководитель Дирекции по работе с проблемными активами Банка Русский Стандарт.

Банк Русский Стандарт был основан в 1999 году одним из крупнейших российских предпринимателей – Рустамом Тарико. Сегодня Русский Стандарт входит в число лидеров банковской индустрии. На российском рынке банк имеет многолетний опыт работы: Русский Стандарт стал пионером в ключевых видах банковских услуг в России. Русский Стандарт первым запустил POS-кредитование, открыв потребителям возможность покупки товаров в магазинах в кредит. Банк первым запустил кредитные карты и обеспечил доступ к лучшим мировым сервисам. Впервые банк предложил пакетные продукты – «Банк в кармане».

На сегодняшний день банк имеет одну из самых больших эквайринговых сетей в стране. Банк является эмитентом карт крупнейших платежных систем мира: VISA International, Masterсard WorldWide, American Еxpress, Diners Club international. В числе первых в России банк запустил новые современные мобильные платежные сервисы, предоставив клиентам дополнительные преимущества этих удобных, модных и инновационных технологий. Русский Стандарт делает ставку на развитие расчетных услуг, высокотехнологичных финансовых сервисов и предлагает инновационные решения в области платежей и переводов, а также различных дистанционных каналов.

Основной акционер Банка Русский Стандарт – Рустам Тарико. Подробная информация о банке представлена на официальном сайте – https://www.rsb.ru/.

Не плачу Русскому Стандарту – попробуйте и вы

Как не платить Русскому Стандарту по кредиту – вопрос, интересующий многих заемщиков. Полностью отказаться от выплат не получится, но есть возможность максимально снизить материальное давление. Если мы не платим Русскому Стандарту, начинаются звонки и судебные тяжбы.

Что делать с коллекторами?

Вы просрочили платеж по кредиту и стали жертвой телефонного «обстрела»? Если звонки раздаются в любое время суток у вас и у родственников, стоит выполнить эти шаги:

- Лично обратиться к сотрудникам банка с разъяснениями в ключе «я не плачу Русскому Стандарту по таким-то причинам».

- Попросить родственников позвонить по номеру горячей линии 8-800-200-3-203 и сказать, что не имеют отношения к кредиту и к вам.

- Если звонки друзьям и близким не прекратились, следует подать жалобу через Центробанк.

Если вы пытаетесь кинуть Русский Стандарт и звонки уже не имеют действия, ждите обращения банка в суд. После получения повестки первым делом следует обезопасить от ареста свое имущество и источники дохода.

Если вы являетесь владельцем собственности, срочно оформляйте дарственную, договор найма, купли-продажи, раздела имущества с супругом или супругой. Чтобы обезопасить источник дохода необходимо устроиться на неофициальное рабочее место, получать зарплату наличными, а не на карту. Коллекторам и приставам можно сказать, что вы безработный.

Выкуп долга за 50% от суммы

Далеко не все банки страны сотрудничают с «плохими» заемщиками, однако Русский стандарт пошел дальше и предлагает погасить долг только за часть суммы займа. Обычно сделку предлагают сами сотрудники финансового учреждения, поэтому всегда берите трубку и идите на контакт. Узнать условия выкупа можно по номеру горячей линии банка.

Банк Русский Стандарт запускает «Программу Доверия», которая позволяет заемщикам реабилитировать кредитную историю

Банк Русский Стандарт первым на рынке запускает продукт «Программа Доверия», который позволяет реабилитировать кредитную историю за счет пошагового восстановления платежеспособности клиента в рамках реструктуризации.

Новый уникальный продукт Русский Стандарт предоставляет на льготных условиях своим клиентам, попавшим в сложную финансовую ситуацию. «Программа Доверия» – это накопительная кредитная линия, которая может быть предоставлена только тем клиентам, которые доказали свою надежность и хорошую платежную дисциплину в рамках реструктуризации. «Программа Доверия» становится новой положительной страницей в кредитной истории заемщика, что открывает ему новые горизонты для удовлетворения своих потребностей.

«Программа Доверия» предусматривает финансовое оздоровление и «перезапуск» кредитной истории клиента поэтапно. Кредит доверия со стороны банка увеличивается с каждой выплатой по реструктуризации. Восстановление репутации добросовестного заемщика и реабилитация кредитной истории возможны только после полного погашения реструктурированной задолженности.

По итогам накопления кредитного лимита в рамках выплат по реструктуризации клиентам банка в рамках «Программы Доверия» смогут совершать покупки во всех торговых точках, где принимаются к оплате банковские карты.

«Программа Доверия» доступна только при наличии специального предложения от банка в любом отделении Русского Стандарта.

«Наш банк продолжает придерживаться новой стратегии работы Collection, в рамках которой мы не только возвращаем средства в банк, а главное – помогаем клиентам преодолеть сложную финансовую ситуацию, в которой они оказались, восстановив их финансовую репутацию. Мы выбрали уникальный для рынка комплексный подход с широким набором инструментов, которые способствуют возврату долга, например: поиск работы, индивидуальный график платежей, рассрочка, а теперь и «Программа Доверия». С новым продуктом мы не просто помогаем клиентам справиться с бременем задолженности в рамках реструктуризации, но и содействуем в исправлении испорченной кредитной истории. Банк дает своим заемщикам шанс начать писать кредитную историю с чистого листа, чтобы вернуться к долгосрочному финансовому сотрудничеству, пользоваться новыми выгодными предложениями по банковским продуктам», – прокомментировал Эдуард Быстрай, руководитель Дирекции по работе с проблемными активами Банка Русский Стандарт.

Банк Русский Стандарт был основан в 1999 году одним из крупнейших российских предпринимателей – Рустамом Тарико. Сегодня Русский Стандарт входит в число лидеров банковской индустрии. На российском рынке банк имеет многолетний опыт работы: Русский Стандарт стал пионером в ключевых видах банковских услуг в России. Русский Стандарт первым запустил POS-кредитование, открыв потребителям возможность покупки товаров в магазинах в кредит. Банк первым запустил кредитные карты и обеспечил доступ к лучшим мировым сервисам. Впервые банк предложил пакетные продукты – «Банк в кармане».

На сегодняшний день банк имеет одну из самых больших эквайринговых сетей в стране. Банк является эмитентом карт крупнейших платежных систем мира: VISA International, Masterсard WorldWide, American Еxpress, Diners Club international. В числе первых в России банк запустил новые современные мобильные платежные сервисы, предоставив клиентам дополнительные преимущества этих удобных, модных и инновационных технологий. Русский Стандарт делает ставку на развитие расчетных услуг, высокотехнологичных финансовых сервисов и предлагает инновационные решения в области платежей и переводов, а также различных дистанционных каналов.

Основной акционер Банка Русский Стандарт – Рустам Тарико. Подробная информация о банке представлена на официальном сайте – https://www.rsb.ru/.

Как погашать долг, если нет денег?

Важно понимать, что взяв кредит, не платить долги Банку Русский Стандарт или иному кредитору является нарушением своих обязательств. Выплаты производятся таким же способом, каким и были получены деньги

Получение кредитной карты предусматривает выплаты в строго указанные сроки.

Если у человека возникают финансовые трудности и он не может своевременно выплатить конкретную сумму, не стоит прятаться от банка, а постараться лично посетить учреждение и попросить об отсрочке. В том случае, когда вы должны были оплатить взнос несколько дней назад и клиент не скрывается от кредитора, банк лояльно относится к таким заемщикам и не применяет штрафные санкции. Если вы точно знаете, что не сможете оплатить платеж по кредиту вовремя, воспользуйтесь одним из наших советов:

- Заявление о кредитных каникулах. Необходимо подать его до наступления дня очередного платежа. Просьбу необходимо аргументировать финансовыми трудностями и лучше представить соответствующие документы, подтверждающие это.

- Рефинансирование долга. Взять кредит в другом учреждении под меньший процент для покрытия основного долга. Таким способом можно просто оттянуть время выплаты, но долг останется невыплаченным.

- Списание долга. При получении небольшой суммы, в случае, когда нет возможности вернуть деньги, некоторые заемщики просят списать долг. Иногда, такие просьбы удовлетворяются, поскольку судебные тяжбы занимают больше времени и финансовых затрат.

способы избавиться от кредита

Необходимо учитывать, что при задержке выплаты до 7 дней, представители банка ограничиваются вежливыми звонками с напоминанием о необходимости погасить долг. При увеличении срока долга требования будут настойчивее. Работая с должниками, Русский Стандарт привлекает коллекторские агентства, и продает коллекторам долги.

Коллекторские агентства

Банк «Русский Стандарт» работает сразу с несколькими коллекторскими фирмами. К ним относится Кредитэкспресс и РуссколлектоР.

Действия для взыскания

Коллекторы по закону могут пользоваться только несколькими стандартными способами воздействия на неплательщиков. Но заемщики банка «Русский Стандарт» часто сталкиваются с тем, что коллекторы применяют к ним незаконные и жесткие меры.

К ним относится:

- первоначально коллектор звонит должнику по кредиту, чтобы оповестить его о том, что долг продан, поэтому в установленное время требуется возвратить средства в полном размере;

- если должник не желает говорить со специалистом или просто отказывается погашать задолженность, то начинаются регулярные и ежедневные звонки;

- постоянно присылаются смс-сообщения с разных номеров;

- нередко приезжают коллекторы домой или на работу.

Все такие жесткие методы психологического воздействия считаются действенными, поэтому часто заемщики предпочитают вернуть долг, чем регулярно сталкиваться с коллекторами.

Что делать, если с вас «выбивают» долги?

Самый лучший способ не попасть в подобную ситуацию – это выполнение условий договора. Но когда ситуация становится сложная и заемщик не имеет возможности соблюдать условия и погасить задолженность, необходимо принять следующие меры:

- Во время звонка коллектора, перед началом разговора, следует предупредить, что беседа будет записана. Такие действия позволяют минимизировать вероятность грубого обращения. Если представители фирмы явились лично, необходимо не терять бдительности и также предупредить о наличии камер и записывающих устройств.

- Не прятаться от кредитора, а постараться урегулировать вопрос в мирном порядке, каждый шаг подтверждая документально и сохраняя все документы и обращения.

- Прибегнуть к помощи кредитного юриста и написать заявление в прокуратуру и суд. На время разбирательства служба безопасности не имеет права тревожить должников.

Анализируя возможность сложных и непредвиденных ситуаций, а также отзывы клиентов Русского Стандарта, важно реально оценивать свои финансовые возможности. Прежде, чем выбрать заем, следует изучить условия кредитования и не создавать дополнительных проблем для себя.

Важные нюансы и подводные камни

При вводе данных калькулятор не распознает статус клиента, поэтому предлагает стандартный расчет по ставке 1% в сутки. Например, Петров Игорь желает взять займ в Fast Money в сумме 10 тысяч рублей сроком на 30 дней. К погашению будет 13 тысяч рублей. Таким образом, переплата составит 3 тысячи рублей. Для хорошо зарекомендовавших себя клиентов проценты ниже, вычисления проводятся оператором вручную или доступны после входа в личный кабинет Фастмани.

Льготное кредитование доступно после успешного погашения трех предыдущих кредитов в ООО Фастмани. А тариф Доверие начинает действовать после 6 успешно выплаченных кредитов на сумму от 20 тысяч рублей. При просрочке Фаст Мани продолжают начисляться проценты за использование и 20% годовых комиссии. При несвоевременном погашении сумма долга Фаст Мани постепенно может увеличиться до двукратного размера.

Кредитная ставка устанавливается для каждого клиента индивидуально. ООО МКК Фастмани учитывает платежеспособность заемщика и собственные риски. В отзыве о фастмани ру клиенты советуют при внесении платежей сохранять квитанции до тех пор, пока кредит не будет полностью погашен, а сделка закрыта.

Погашение задолженности с карты любого банка, в офисе компании или через Qiwi-терминал осуществляется без комиссии со стороны Фаст Мани онлайн. Комиссия может взиматься банком, в котором оформлена пластиковая карта, в соответствии с действующими тарифами за стандартную банковскую операцию.

Отзывы должников Фаст Мани свидетельствуют о том, что на наличие задолженности МКК реагирует мгновенно. В первый день просрочки клиента информируют в телефонном режиме о сумме долга, а информация, при отсутствии оплаты, передается в отдел взыскания Фаст Мани. Если мирными способами уладить конфликт не удается, по договору переуступки должников Фаст Мани передают коллекторам.

Возможность передачи прав по займу третьим лицам по умолчанию заложена в договоре. Чтобы избежать подобной ситуации, клиент вправе при оформлении займа не давать согласия на передачу прав на задолженность по кредиту коллекторам Фаст Мани. Если заемщик не принадлежал к должникам Fastmoney, у него хороший рейтинг, с выдачей займа проблем не возникнет.

В отзывах о Фаст Мани клиенты пишут, что МКК практикует навязывать по умолчанию дополнительные сервисные услуги на платной основе. Чтобы отписаться от платных услуг Fastmoney, необходимо войти в Фаст Мани, в личном кабинете обратиться в техническую поддержку и указать свой номер телефона, используемый при регистрации. Отключить ненужные опции самостоятельно невозможно. Отписаться от платных услуг Fastmoney можно в телефонном режиме, обратившись к оператору по номеру горячей линии Фаст Мани.

Как работают коллекторы «Русского стандарта»

Работу коллекторов отдела взыскания просроченных долгов по кредитам банка «Русский стандарт» многие клиенты вряд ли назовут законной. Множество раз должники получали не просто напоминание о возникшем у них долге, но и гору оскорблений в свой адрес, а также угрозы от сотрудников банка «Русский стандарт» своей жизни и здоровью своих близких.

Надо отметить, что начинается все, как правило, весьма приемлемо. В установленное законом время звонит приятный женский голос (или солидный мужской), просит пригласить к телефону бравшего кредит человека и после недолгого разговора приглашает должника на встречу в отдел банка «Русский стандарт», чтобы урегулировать вопрос о задолженности. Клиент при выражении своего несогласия на встречу по личным причинам получает согласие коллектора перезвонить немного позже, чтобы этот вопрос обсудить. Вот с этого момента, как правило, начинается особого рода «веселье».

Многочисленные звонки и прибытие выездной группы отдела взыскания — все это следует за тем самым телефонным разговором. Как правило, и тот, и другой способ воздействия на должников у коллекторов данной кредитной организации является весьма неприятным для клиента. «Кричал в трубку», «выбивали ногами двери», «напугали маленького ребенка» — такие описания чаще всего встречаются в отзывах о работе данного банка в отношении должников.

Многочисленные звонки и прибытие выездной группы отдела взыскания — все это следует за тем самым телефонным разговором. Как правило, и тот, и другой способ воздействия на должников у коллекторов данной кредитной организации является весьма неприятным для клиента. «Кричал в трубку», «выбивали ногами двери», «напугали маленького ребенка» — такие описания чаще всего встречаются в отзывах о работе данного банка в отношении должников.

Многим по неясным причинам отказывали в предоставлении «кредитных каникул» — срока неначисления штрафов за просрочку, если у заемщика возникла тяжелая жизненная ситуация, из-за которой он не в состоянии расплачиваться за кредит в данный момент времени.

Юристы советуют во избежание подобных ситуаций соглашаться на встречу с коллектором банка, но приходить на нее вместе с кредитным адвокатом, который поможет разрешить сложившуюся ситуацию правильно и без нервотрепки. Кроме того, он сможет выступить свидетелем на стороне клиента в случаях, когда сотрудники банка проявили свою неучтивость и некомпетентность.

Что делать, если коллекторы угрожают убийством или расправой?

Самый популярный способ воздействия на должника — телефонные звонки. Чаще всего коллекторы используют так называемый «пранк-метод», когда должника выводят из себя, заставляют кричать и биться в истерике. Поэтому при разговоре с представителем отдела взыскания задолженностей главное не терять самообладания и руководствоваться здравым умом и законами, не поддаваясь на методы манипуляции со стороны звонящего. Если удалось продержаться достаточно долго, то в ход у коллекторов могут пойти самые страшные методы, например, угрозы в адрес должника и его семьи

В этом случае важно помнить, что данные меры со стороны отдела взыскания банка или представителя коллекторского агентства незаконны. В этом случае должнику рекомендуется:

Записать телефонный разговор, желательно с упоминанием в нем имени и фамилии звонящего сотрудника банка;

Указать звонящему на то, что при ведении разговора в таком ключе, все вопросы будут решаться исключительно через суд;

Пойти в правоохранительные органы и написать там заявление на звонившего сотрудника коллекторского агентства или соответствующего банковского подразделения;

К заявлению прикрепить запись звонка с расшифровкой разговора;

Написать письмо в адрес руководства банка, передавшего коллекторскому агентству кредитное дело, с указанием данных звонившего сотрудника банка и требованием предпринять в отношении него соответствующие меры.

Если не выполнить эти шаги, то велика вероятность, что подобные угрозы и в дальнейшем будут повторяться и, может быть, однажды даже перейдут из категории «Слова» в категорию «Действия». Однако, даже если коллекторское агентство угрожает расправой, не стоит забывать о том, что существует задолженность перед банком, погасить которую нужно в любом случае. В противном случае избавившись от одних коллекторов можно продолжить общение уже с другим органом взыскания задолженностей, который будет более компетентен в своем поведении и просто решит весь спор через суд.