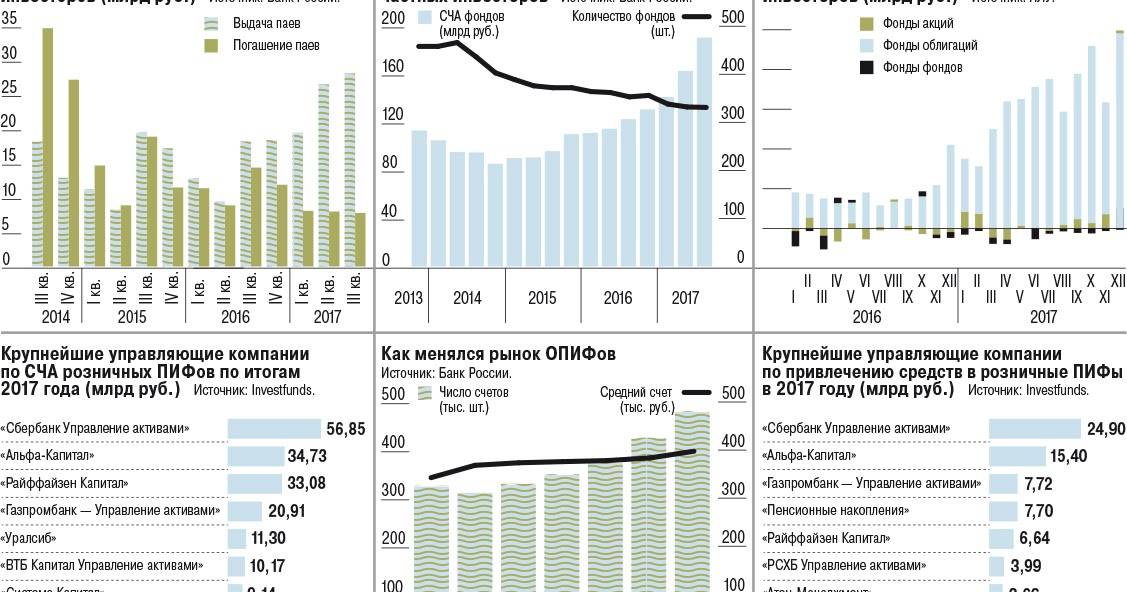

В чем особенность ПИФов

Любой человек может стать пайщиком, купив долю в фонде. С течением времени стоимость пая начинает расти. Его можно продать, получив инвестиционный доход в виде разницы между ценой покупки и продажи.

Объединенные паи инвесторов составляют капитал фонда. Его управлением занимается управляющая компания. Она организует фонд, решает, в какие области будут инвестироваться активы, выплачивает деньги пайщикам.

Принцип работы ПИФа состоит во вложении капитала фонда в различные инвестиционные инструменты фондового рынка. Это может быть покупка акций предприятий, государственных и негосударственных облигаций, валюты, недвижимости. Управление паями осуществляется с целью получения высокой доходности. Вложенные средства начинают работать, принося прибыль. Полученная прибыль делится между пайщиками пропорционально количеству паев.

Приобретение паев имеет свои плюсы и минусы. К положительным аспектам относятся:

- Доступность. Инвестирование можно начать с 1000 рублей.

- Грамотное управление. Решение о размещении средств принимается профессионалами, обладающими специальными знаниями и опытом.

- Возможность получения высокой прибыли. Она намного выше процентных ставок на вклады, предлагаемых банками.

- Ликвидность. Пай можно продать без лишних издержек.

- Открытость отчетной документации. Любой пайщик может зайти на сайт УК и получить полную информацию о составе и структуре активов.

- Защита пайщиков. УК не может собрать деньги и обанкротить фонд. Ее действия находятся под контролем Центробанка России, при появлении подозрительных операций он предотвращает их.

- Возможность замены УК. При неудовлетворительной работе 10% пайщиков могут сменить УК на общем собрании.

- Отсутствие налога на прибыль при условии владения паем не менее 3 лет.

К негативным аспектам можно отнести возможность потери денег при снижении стоимости пая, отсутствие гарантий государства.

Какие бывают ПИФы?

По типу ПИФы делятся на три вида — открытые, интервальные и закрытые. Их тип отражается в правилах доверительного управления паевым инвестиционным фондом.

В открытых фондах владелец инвестиционных паев имеет право в любой рабочий день погасить (продать) все или часть принадлежащих ему инвестиционных паев. Стоимость инвестиционного пая рассчитывается ежедневно.

В интервальных фондах владелец инвестиционных паев имеет право продать паи полностью или частично уже не в любой день, а только в течение срока, установленного правилами доверительного управления ПИФа. Как правило, такой интервал составляет две недели один раз в квартал. Стоимость инвестиционного пая рассчитывается ежемесячно (на последний рабочий день месяца), а также на последний день срока приема заявок.

В закрытых фондах в правилах доверительного управления паевым инвестиционным фондом зафиксировано отсутствие права у владельца инвестиционных паев требовать от управляющей компании прекращения договора доверительного управления ПИФ до истечения срока его действия иначе, как в случаях, предусмотренных законодательством. Выдача паев (покупка паев инвестором) производится при формировании фонда. В дальнейшем выдача и погашение паев возможны только по решению общего собрания пайщиков.

Таким образом, самые удобные в бытовом понимании для инвестора — открытые фонды, так как они практически не ограничивают свободу инвестора распоряжаться купленными паями, а также позволяют с максимальным удобством докупать паи. Тем, кто намерен докупать паи каждый месяц, будут интереснее открытые фонды

Тем, кто готов докупать паи лишь один раз в квартал, стоит обратить внимание и на интервальные фонды. С другой стороны, закрытые фонды могут заинтересовать тех, кто намерен вложиться сразу и надолго, не планируя докупать/продавать паи до истечения срока действия договора

Понятно, что каждый конкретный ПИФ вкладывается в определенные инструменты фондового рынка — в соответствии с выбранной инвестиционной стратегией. По российскому законодательству, все паевые инвестиционные фонды в зависимости от того, какие активы входят в их состав, подразделяются на десять основных групп:

- фонды денежного рынка;

- фонды облигаций;

- фонды акций;

- фонды смешанных инвестиций;

- фонды фондов;

- фонды недвижимости (за исключением открытых и интервальных паевых инвестиционных фондов);

- индексные фонды;

- фонды товарного рынка;

- фонды особо рисковых (венчурных) инвестиций;

- ипотечные фонды и т.д.

Как считается доходность ПИФов?

Чтобы ответить на этот вопрос, нужно знать, как устроены ПИФы. Каждый фонд придерживается определенной инвестиционной стратегии, и приобретает активы на свой баланс в соответствии с ней. Например, если это ПИФ акций, то он приобретает акции определенных компаний.

Если к концу года стоимость акций повысится до 1,1 млрд рублей, то стоимость паев возрастет до 1100 рублей, т.е. на 10%. Если же СЧА упадет, к примеру, до 0,9 млрд, то цена пая сократится до 900 рублей.

Таким образом, доходность ПИФов напрямую зависит от стоимости активов, которые приобретает фонд. При этом получаемые купоны и дивиденды, как правило, не выплачиваются инвесторам, а используются для приобретения дополнительных активов, что дополнительно «разгоняет» цену пая.

Доходность пифов по разновидностям

Основные разновидности ПИФов и их примерная доходность таковы:

- Фонды государственных облигаций – наименее рисковые и доходные. Прибыльность обычно находится в диапазоне 6-8% годовых, т.е. чуть выше депозитов.

- Фонды еврооблигаций – результат инвестирования будет зависеть, в том числе, от курса рубля. Если наша валюта падает, то за счет хеджа инвестор получает дополнительную прибыль. Доходность обычно на уровне 8-10% годовых, но при укреплении рубля падает.

- Фонды корпоративных облигаций – чуть более рисковый вариант, чем предыдущие, включает в состав активов долг российских компаний. В зависимости от отрасли может принести прибыль до 10%, а то и 15% годовых.

- Фонды акций – самые рискованные из всех ПИФов. Доходность сильно зависит от набора конкретных акций, входящих в состав активов. Поэтому разброс большой – от 5% до 100% годовых.

- Отраслевые фонды – инвестируют в конкретные товары или сырье, например, в золото. Цена пая коррелирует с изменением стоимости базового актива.

- Смешанные ПИФы – самые сбалансированные фонды, в состав активов которых в разных пропорциях входят акции и облигации. Обычно приносят инвесторам 10-12% годовых при умеренном риске.

- Фонды фондов – служат «обертками» для паевых и биржевых фондов ( ETF ), которые российскому инвестору просто так не купить без доступа на зарубежные биржи.

Средняя доходность ПИФов В целом доходность по ПИФам в России очень сильно зависит от внешнеполитических рисков. Например, когда в 2020 году ввели санкции против отдельных компаний, то многие ПИФы акций просто «просели» по доходности.

Например, ПИФ акций компаний малой и средней капитализации от ВТБ Управление активами практически весь 2020 год падал, но в итоге всё же показал положительную динамику.

ПИФ ВТБ

Когда в августе 2020 года США запретили своим резидентам держать ОФЗ, то обычно стабильно растущие ПИФы, вкладывающие в госбумаги, значительно упали. И это при том, что сами ОФЗ не изменились, более того, за счет падения стоимости их доходность увеличилась. Многие опытные инвесторы использовали этот момент для входа в такие ПИФы и ETF .

Аналогичная ситуация произошла и с корпоративными облигациями . Это хорошо видно на примере Фонда перспективных облигаций компании Сбербанк Управление активами. Видна просадка в 2020 году и значительный подъем в 2019-м.

ПИФ Сбербанка

Диверсификация при инвестициях в пифы

Начинающему инвестору эксперты советуют придерживаться «золотого» правила инвестирования: диверсифицировать риски. Вкладывайте сбережения в разные ПИФы, финансовые инструменты, виды активов и а так же сегменты экономики.

Для начального этапа это достаточно неплохой совет, который поможет вам защититься от вас самих, но при более тщательном подходе, опыте и обучении обычно выгоднее именно инвестиции в один основной вид активов и небольшие эксперименты со всеми остальными.

К примеру, вы можете выбрать для себя эти стратегии инвестирования в недвижимость, как способ нарастить капитал и получить стабильный денежный поток, а финансовую подушку держать на депозитах, плюс выделить небольшую долю для консервативных инвестиций в паевые фонды облигаций.

Чем отличется от ПИФ и ETF

У инвесторов, кто уже интересовался индексным инвестированием, должен возникнуть закономерный вопрос: “Чем отличается БПИФ от ETF и от обычного ПИФа?” Давайте разбираться.

Сравнительная таблица БПИФ и ETF в России:

| Параметр | БПИФ | ETF |

| Юрисдикция УК | Российская | Иностранная |

| Контролирующие организации (кастодиан/ администратор) | Российские организации, связанные с УК | Иностранные организации, независимые от УК |

| Где купить | Мосбиржа | Мосбиржа |

| Стратегия управления | Пассивная, но есть представители активной стратегии | Пассивная |

| Бенчмарк | Биржевой индекс, стоимость базового товара (золото) или смешанные активы в составе | Биржевой индекс или стоимость базового товара (золото) |

| Формирование фонда | Либо прямая покупка активов, входящих в отслеживаемый индекс, либо покупка зарубежных ETF, что приводит к увеличению комиссии | Прямая покупка активов, входящих в отслеживаемый индекс |

| Налогообложение | Поступившие на российские акции дивиденды налогами не облагаются. Дивиденды по американским акциям облагаются НДФЛ в повышенном размере. | Поступившие на российские акции дивиденды облагаются налогом, потому что УК имеют иностранную юрисдикцию. По американским акциям налоги ниже по сравнению с УК из России. |

| Налоговые льготы | ИИС и ЛДВ | ИИС и ЛДВ |

| Прозрачность | Зависит от управляющей компании: что захотели, то и показали | Высокая. Состав фонда можно посмотреть в любой момент. |

| Выплата дивидендов | Не выплачивают, дивиденды реинвестируются | Дивиденды выплачивает только один ETF (RUSE от ITI Funds), остальные реинвестируют |

| Ошибка следования индексу | Нет информации | Можно посмотреть в описании ETF |

Для меня сегодня предпочтительнее выглядят вложения в ETF – независимые контролирующие организации мирового уровня, пассивная стратегия управления, которая не зависит от профессионализма УК, абсолютная прозрачность фонда. Есть и риски. Прежде всего, санкционные. В последнее время ужесточилась риторика нашего ЦБ по поводу запрета инвестировать в иностранные активы неквалифицированным инвесторам. ETF могут попасть в категорию для запрета.

Сравнительная таблица БПИФ и ПИФ:

| Параметр | БПИФ | ПИФ |

| Юрисдикция УК | Российская | Российская |

| Где купить | Мосбиржа | Управляющая компания |

| Стратегия управления | Пассивная, но есть представители активной стратегии | Активная |

| Формирование фонда | Либо прямая покупка активов, входящих в отслеживаемый индекс, либо покупка зарубежных ETF, что приводит к увеличению комиссии | В соответствии со стратегией УК, которая прописана в ПДУ (Правила доверительного управления) |

| Налогообложение | Поступившие на акции дивиденды налогами не облагаются | Поступившие на акции дивиденды налогами не облагаются |

| Налоговые льготы | ИИС и ЛДВ | ЛДВ |

| Прозрачность | Зависит от управляющей компании: что захотели, то и показали | Посмотреть состав фонда проблематично. Управляющие могут в любой момент его изменить. |

| Комиссии | Низкие, сравнимы с ETF | Высокие, в т. ч. комиссии при покупке и продаже |

Сравнительная таблица наглядно показывает, что в данном случае преимущество за БПИФом. Не знаю, что заставляет людей нести деньги управляющим компаниям и платить высокие комиссии за их экспертную работу, результаты которой часто оставляют желать лучшего. Открыть брокерский счет сейчас не сложнее, чем депозит в банке, стоимость одного пая на бирже доступна инвестору с любой суммой денег в кармане, ИИС поможет увеличить доходность за счет налоговых льгот.

Самые успешные ПИФы Сбербанка по доходности

Предложения от этого крупнейшего игрока отличаются возможностью приобрести пай высокой доходности, располагая даже самой небольшой суммой.

Если клиент решил сделать вложение через свой Личный кабинет, то стартовать можно даже с одной тысячей.

- Облигационные паи сочетают в себе умеренную рискованность и стабильную доходность.

- ПИФ «Илья Муромец» распределяет деньги в облигации государства и российских организаций. Доходность составляет около 25% за три года.

- За этот же период доходность Фонда Еврооблигации составляет 95% при более высоких показателях риска.

- Более высокая доходность — вложения в акции.

Риски по ним высоки.

- ПИФ «Добрыня Никитич» вкладывает ресурсы в акции отечественных предприятий с прогнозируемым высоким ростом и ликвидностью. Доходность за три года около 60%.

- За этот же временной отрезок ПИФ «Природные ресурсы» достиг доходности почти на 30% больше.

Этот фонд ориентирован на предприятия, занимающиеся добычей полезных ископаемых.

- ПИФ «Финансовый сектор» вкладывает деньги в российские и зарубежные банковские, страховые, финансовые организации.

- Отлично сработал ПИФ «Потребительский сектор», чья доходность за три года превысила 100%.

- ПИФ «Сбалансированный» распределяет ресурсы между акциями и облигациями.

Небольшой риск пропорционален доходности около 65% за три года.

- Закрытые ПИФы распределяют деньги в сферу недвижимости.

В последнее время все фонды данного типа несут убытки. Судите о доходности закрытого фонда только после окончания срока его жизни.

В какие ПИФы выгодно вложить деньги?

При открытом типе ПИФа средства работают и относительно короткие сроки, например, один год. А интервальные или закрытые ПИФы предполагают длительное сотрудничество. В то же время больший срок жизни фонда пропорционален получению большей доходности.

Если выбранный фонд стабильно показывает рост цен за пай – это хороший показатель.

Никто не гарантирует положительную доходность и в будущем. Даже если сейчас доходность выводит фонд в лидеры, завтра ситуация может измениться с точностью до наоборот.

Огромную роль в выборе играет и вариант стратегии: умеренно рискованной или рискованной.

Многие игроки уверены, что заработать большие деньги получается только при высоком риске. Это зачастую низколиквидные паевые инвестиционные фонды, вкладывающие в недвижимость или акции недооцененных компаний.

Менее рискованные ПИФы смешанных инвестиций и облигаций. Не забывайте о том, что гарантий получить какой-либо процент, УК не даёт.

Финансовые эксперты никогда не посоветуют ставить все на «одну лошадку».

Разумно диверсифицировать, то есть распределить денежные средства, по разным компаниям или сочетать данный способ вложения с другим финансовым инструментом: открыть металлический счёт, депозит или выбрать накопительное страхование жизни.

Можно также «подстелить поломку» и разместить активы по нескольким разным ПИФам, даже если доходность одного из них в текущий момент невелика. Выбирайте программы с разной величиной рисков.

- Если сумма, которой располагает лицо, небольшая, то закрытые и интервальные программы не подойдут из-за серьезного первоначального взноса.

- Посмотреть на величину скидок и надбавок.

Разница и в 1% окажется существенной при получении дохода. По закону фонд не имеет права удерживать из доходности паев клиента более 10% на содержание и работу управляющей компании.

При выборе объекта вложения средств не стоит брать во внимание громкую рекламу, проверьте рейтинг на аналитических ресурсах.

Разные агентства оценят одни и те же фонды по-разному. Эти данные будут иметь общие закономерности и не должны противоречить друг другу.

Для оценки доходности ПИФа проанализируйте коэффициенты.

Коэффициент Альфа показывает насколько доходность превысила ожидаемый результат, проще говоря, перевыполнен ли был план или нет. Чем выше Альфа, тем лучше.

Коэффициент Бета, напротив, должен стремиться к нулю. Этот показатель говорит о зависимости доходности от колебаний рынка. Чем она ниже, тем стабильнее прогноз.

Профессиональные трейлеры оценивают величину коэффициента Шарпа. Этот показатель характеризует умение управляющей компании минимизировать риски. Чем он больше, тем эффективнее работа управляющего менеджера.

Коэффициент Сортино говорит о соотношении рисков и доходности. Чем больше коэффициент, тем выше доходность и меньше влияние на фонд негативных факторов рынка.

Коэффициент VAR говорит о вероятности получения убытка в ближайшей перспективе. Данный показатель информирует о том, что убытки не превысят величину в var процентах.

При анализе математических показателей нужно помнить о том, что сравнивать между собой фонды корректно, если они относятся к одному типу, например, оба открытого типа.

Рейтинг ПИФов и управляющих компаний

Наиболее пригодным для демонстрации долгосрочных тенденций ПИФ являются ежегодные рейтинги.

При рассмотрении тенденции за такой промежуток времени, можно не отвлекаться на локальные или временные влияния и тенденции стоимости ПИФ.

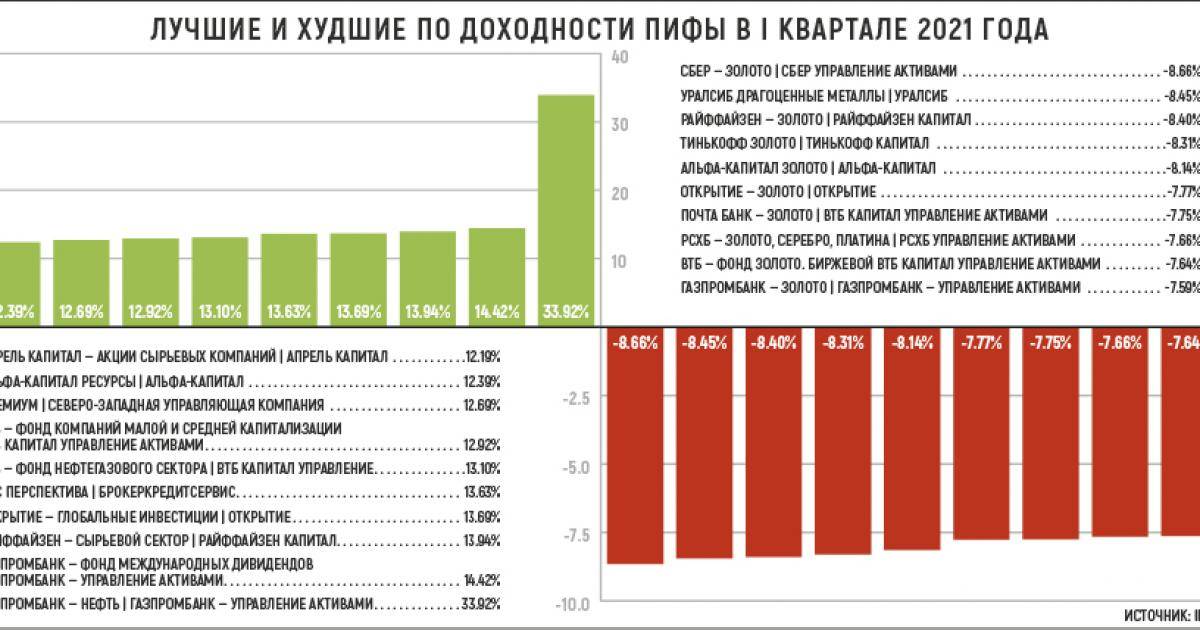

Рейтинг ПИФов по итогам 2017 года:

| Название ПИФа | УК | Прирост, % |

| Апрель Капитал – Акции второго эшелона | Апрель Капитал | 86.88 |

| Апрель-Капитал – Акции сырьевых компаний | Апрель Капитал | 61.00 |

| Уралсиб – Энергетическая перспектива | Уралсиб | 51.86 |

| Апрель Капитал — Акции | Апрель Капитал | 50.44 |

| Райффайзен — Электроэнергетика | Райффайзен Капитал | 38.58 |

| МК Акции | Менеджмент-консалтинг | 36.58 |

| ВТБ – Фонд Электроэнергетики | ВТБ Капитал Управление активами | 35.59 |

| Сбербанк — Электроэнергетика | Сбербанк Управление активами | 33.01 |

| РГС — Электроэнергетика | Управление Сбережениями | 32.82 |

| Фонд-2025 | Атон-менеджмент | 31.46 |

| РСХБ – Лучшие отрасли | РСХБ Управление активами | 30.35 |

Несмотря на достаточную наглядность рейтингов, не следует забывать о том, что они – лишь инструмент в руках инвестора, а ни в коем случае руководство к действию.

Один из ключевых критериев оценки управляющих компаний на российском рынке — длительность их работы.

Рынок ценных бумаг в России, по известным причинам, сформировался относительно недавно, и среди управляющих компаний — лидеров большинство находится в первых строчек с первых лет организации российского рынка ценных бумаг в его нынешнем виде.

Стоит ли вкладывать деньги в ПИФы 2022: мнение экспертов

Ведущие аналитики в области инвестирования советуют вкладывать деньги в ПИФы с осторожностью, придерживаться правил, которые смогут обеспечить прибыльность и избежать потерь. Эти рекомендации учитывают экономические последствия коронавируса и мирового кризиса:

- Параметры доходности и уровень риска должны быть увязаны между собой. Организации, предлагающие высокий процент на сегодня, скорее всего, являются пирамидами. Это высокий риск потерять вложения.

- До выбора фонда следует провести анализ экономических показателей. Они постоянно меняются, сложно выявить закономерности, нужно обладать знаниями.

- Изучить рейтинги фондов, которые можно найти в свободном доступе, а также условия входа и выхода из состава пайщиков.

Самые выгодные ПИФы в 2021 году, по мнению экспертов, – фонд «Райффайзен Капитал», «ВТБ Капитал», «СБЕР Управление активами».

Сбербанк

В Сбербанке существует несколько программ паевого инвестирования, которые отличаются между собой уровнем дохода и риска. Предлагается три фонда:

- Илья Муромец. Отличается низкой доходностью и низким уровнем риска, рассчитан на тех, кто стремится сохранить сбережения и приумножить их по ставке, большей, чем у банковского депозита. Ориентировочный процент прибыли – 27% за три года.

- Сбалансированный. Средний риск и доходность. Для тех, кто не боится рискнуть и грамотно распределить средства между акциями и облигациями. Примерная прибыль – 45% за три года.

- Добрыня Никитич. Основой служат акции российских предприятий. Движение рынка ценных бумаг рассчитывается на основе фундаментального анализа и оценки текущей стоимости в долгосрочной перспективе. Высокий риск и доходность – до 60% за три года.

Выбор можно сделать на основе собственной оценки условий и готовности рисковать.

ВТБ

Банк ВТБ дает несколько готовых предложений для инвестирования. К ним относятся ПИФы:

- Казначейский. Содержит государственные и корпоративные облигации, сочетая низкий уровень риска и среднюю доходность. Прогнозируемая ставка составит 38% за три года.

- Акции. Высокий риск, обусловленный покупкой акций российских ликвидных предприятий. Ориентировочная доходность – 67% за 3 года инвестирования.

- Еврооблигации развивающихся рынков. Высокая степень рискованности, доходность 23%.

- Технологии будущего. Покупка акций технологического сектора экономики с высоким риском при планируемой доходности 3% в год.

Райффайзенбанка

ПИФы этого банка отличаются большим разнообразием с доходностью за 3 года:

- Информационные технологии. Инвестирование в американские технологические компании с доходом до 120%.

- Корпоративные облигации. Покупка акций российских предприятий с уровнем дохода до 23%.

- Облигации. Вложение в государственные и корпоративные облигации России с уровнем до 19%.

- Золото. Инвестирование в драгоценный металл с доходом до 56%.

- Фонд активного управления. Покупка акций крупнейших мировых предприятий из разных секторов промышленности с доходом до 49%.

При желании разобраться и выгодно вложить свои средства нужно будет детально изучить всю информацию о каждом из фондов, просчитать выгоды и риски. Возможно, для этого понадобится консультация специалиста, но такой подход будет единственно верным при выборе ПИФа.

А что в России?

В России паевые инвестиционные фонда появились в середине 1990-х гг. Одним из первых был фонд «Илья Муромец», который до сих пор находится под управлением Сбербанка (точнее, управляющей компании «Сбербанк Управление Активами»).

ПИФы бурно росли в середине 2000-х гг: если в начале 2002 года их портфель составлял 12,7 млрд руб., то в 2008 году — более 500 млрд руб. Тогда фондовый рынок стремительно рос благодаря росту цен на нефть: индекс МосБиржи в 2000—2007 гг. в 10 раз, что соответствует росту на 33 % в год. Поэтому тогда основные вложения в фонды приходились на ПИФы акций.

В 2008 году глобальный кризис привёл к тому, что только 5 из почти 400 открытых фондов показали положительную доходность. В среднем паи открытых ПИФов подешевели более чем на 55 %, для фондов акций этот показатель составил в среднем 66 %, а вот для фондов облигаций — только 24 %.

Несмотря на то что уже в 2009 году некоторые ПИФы показали доходность от 120 % до 200 % годовых, многие инвесторы после кризиса забрали свои деньги из фондов. Другие — изменили свой подход. Сейчас на российском рынке наиболее популярны ПИФы облигаций: по данным Банка России на конец 2019 года, на фонды российских облигаций приходится 49 % всех активов открытых фондов, иностранных — 8 %. Для сравнения, на фонды акций и смешанные фонды (инвестируют в разные типы активов) приходится по 16 %. Это связано с тем, что фондами заинтересовали начинающих инвесторов, для которых облигации — наиболее понятный с точки зрения соотношения риск/доходность инструмент.

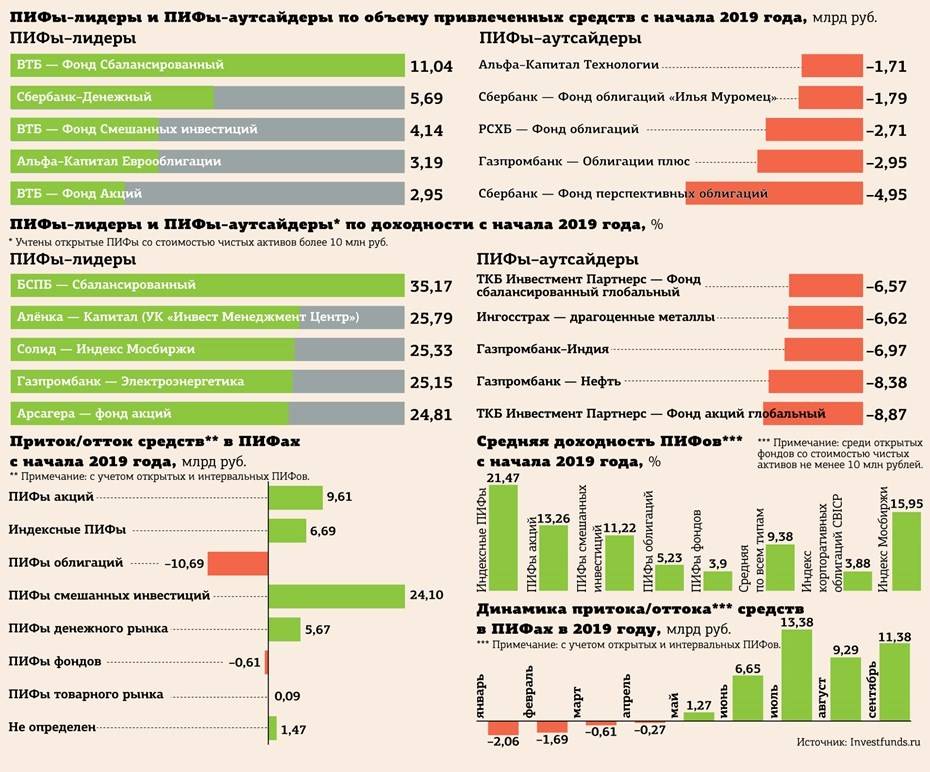

Не случайно популярность ПИФов среди инвесторов начала расти примерно в 2016 году, когда ставки по депозитам стали постепенно снижаться. Инвесторы в поисках большего дохода начали искать альтернативы. На конец 2019 года в открытых ПИФах было проинвестировано 455 млрд руб., хотя к 2015 году этот показатель составлял85 млрд руб.

Главная цель ПИФ!?

Хотя это конечно хорошо для рекламных целей. Если есть стабильная доходность, клиентов будет больше. Все будут радостно нести денежку. Больше клиентов, выше чистая прибыль фонда. Но….

УК не хотят идти навстречу потенциальным и существующим пайщикам. Я говорю про ежегодные издержки в виде взимаемых комиссий.

А вот с ними как раз все плохо. Почему-то они не уменьшаются, а увеличиваются. Даже в условиях высокой конкурентности, среди аналогичных фондов. Никто не спешит уменьшать проценты за управление.

Складывается такое мнение, что УК старается выжать максимально денег с клиентов.

Пифы в России

Этот способ размещения финансов появился в нашей стране 21 марта 1996 года указом президента «Об утверждении Комплексной программы мер по обеспечению прав вкладчиков и акционеров». Однако широкое распространение его началось с 2000-х годов.

За границей, например, в США, уже долгое время существовал аналог – Взаимные фонды. Помимо превосходящей доходности, ВИФы отличаются выплатой дивидендов.

В отличие от ПИФа, инвестирующего преимущественно в российские ценные бумаги, ВИФы не ограничены областью вложений.

Российские ПИФы бывают следующих типов:

- Открытого типа – операции вступления и выхода не ограничены временным промежутком.

- Интервального типа– операции с паями возможны в оговоренный период, например, раз в квартал.

- Закрытого типа – продать паи возможно только после окончания существования ПИФа.

Инфляция и депозиты

В 2009-2010 гг. банкам были нужны деньги, и они платили высокие проценты. В 2011 г. средневзвешенная ставка по депозитам в рублях резко снизилась с 9,1% в начале года до 5,6% в конце. К началу 2014 г. ставка по годовым депозитам была на уровне 6% годовых, но к концу года выросла до 13%. В течение 2015-2019 гг. доходность депозитов снижалась, при этом темпы инфляции снижались быстрее и, начиная с 2016 г. по текущее время, уровень ставок по вкладам превышает инфляцию.

На диаграмме представлены данные о средневзвешенной процентной ставке по депозиту (срок вклада – 365 дней, без учетов вкладов «до востребования») в начале определенного года и уровень инфляции за этот год.

Наши расчеты показывают, что в долгосрочном периоде депозиты способны сохранять текущую покупательную способность, и хранить деньги на депозитах эффективнее, чем в наличной валюте. Деньги, размещенные на депозитах, банки используют для кредитования, и они работают в экономике.

Опыт состоятельных людей (mass affluent) показывает: банковские вклады не являются универсальным инструментом. Независимо от своего инвестиционного темперамента эти люди не готовы приносить свои деньги «в жертву» инфляции, поэтому в дополнение к депозитам они используют ПИФы или покупают акции самостоятельно. Статистика и здравый смысл подсказывают, что такие вложения в долгосрочной перспективе, как правило, обгоняют инфляцию и увеличивают благосостояние.

Если бы вы в начале 2000 г. положили на депозит 100 руб. и вложили 100 руб. в фондовый рынок, то в конце 2019 года с депозита с ежегодной капитализацией процентов смогли бы забрать 956 руб. (процентная ставка в каждом году равна средневзвешенной процентной ставке по депозитам в начале года). С фондового рынка вы могли бы забрать 3 332 руб. Даже в 2008 году стоимость ваших вложений была бы 437 руб. против 405 руб. на депозитах.

Массовый потребитель готов «жертвовать» доходностью в пользу стабильности, поэтому депозиты столь популярны у населения. Стабильность депозита привлекает психологически: нет ежедневных изменений стоимости, как в ПИФах или акциях. Однако для рационального инвестора, который осуществляет регулярные инвестиции, высокая волатильность идет на пользу его благосостоянию.

Каким образом можно получить более полную информацию о фонде?

Во-первых, стоит обратиться к информации на специализированных интернет-сайтах (см. врез «Полезные ссылки»). Во-вторых, непосредственно к первоисточнику — либо в управляющую компанию либо к агенту, который представляет эту управляющую компанию. Здесь же заметим, что роль агентов управляющих компаний активно выполняют банки.

Прежде чем принять решение о покупке тех или иных паев, обязательно изучите ключевые документы. Имейте в виду: ответственность за все принятые финансовые решения вы несете сами, поэтому тщательно изучить все документы и разобраться в нюансах — в ваших интересах. В перечень ключевых документов входят:

- Правила ведения реестра владельцев инвестиционных паев фонда;

- сообщения о существенных фактах деятельности фонда (о завершении формирования фонда, о приостановлении и возобновлении выдачи и погашения инвестиционных паев, иное);

- информация о стоимости чистых активов, расчетной стоимости пая, цене выдачи и погашения инвестиционных паев;

- финансовая отчетность фонда, управляющей компании и специализированного депозитария;

- список агентов по выдаче и погашению инвестиционных паев;

- список средств массовой информации, используемых для раскрытия информации о фонде;

- иные документы, содержащие информацию, которая должна раскрываться для любого лица в соответствии с требованиями актов ФСФР России.

Каковы оптимальные сроки инвестирования?

ПИФы являются долгосрочным финансовым инструментом, обладающим, тем не менее, достаточно высокой ликвидностью. Инвестор имеет возможность купить и продать паи. Другими словами, вкладываться в ПИФы на несколько месяцев или на год — экономически нецелесообразно. Для инвестиций на такой сравнительно короткий срок предпочтительнее банковский депозит. Специалисты рекомендуют делать инвестиции в ПИФы хотя бы на три года. При этом у вас остается право продать паи, если вдруг вам понадобятся деньги раньше. Детали — в ответе на первый вопрос.

И в завершение этой части статьи обратим внимание, на важный тезис, прозвучавший на круглом столе в редакции журнала «Наши деньги». Один из экспертов высказал мнение, что инвестор прежде всего покупает будущее — будущий рост активов, будущие прибыли, иначе, покупая прошлые результаты, инвестора можно сравнить с водителем, который едет на машине, глядя не вперед, а только в зеркала заднего вида. Помните: доходность в прошлом не гарантирует доходность в будущем! Если в прошлом периоде было значительное снижение котировок, это вовсе не значит, что котировки получили «иммунитет» против снижения и не могут упасть еще ниже — на фондовом рынке может быть всякое

С другой стороны, по мнению инвесторов «со стажем» — размер прошлого падения как минимум равен размеру будущего роста. Преимущество ПИФов в том, что они нивелируют риски. ПИФ — такой же финансовый инструмент, как акции и облигации, но по сути это изначально более диверсифицированный инструмент, который к тому же находится под контролем профессионального управляющего

Помните: доходность в прошлом не гарантирует доходность в будущем! Если в прошлом периоде было значительное снижение котировок, это вовсе не значит, что котировки получили «иммунитет» против снижения и не могут упасть еще ниже — на фондовом рынке может быть всякое. С другой стороны, по мнению инвесторов «со стажем» — размер прошлого падения как минимум равен размеру будущего роста. Преимущество ПИФов в том, что они нивелируют риски. ПИФ — такой же финансовый инструмент, как акции и облигации, но по сути это изначально более диверсифицированный инструмент, который к тому же находится под контролем профессионального управляющего.

Бенчмарк – индикатор доходности ПИФа

Таким образом, сама по себе доходность ПИФов в отрыве от экономической ситуации не дает представления о качестве работы фонда. Более того, многие начинающие инвесторы, опираясь только на данные о доходности в прошлом, ведут себя на рынке совершенно неправильно. Они приобретают паи самых доходных фондов, когда их стоимость находится на максимальном значении, а продают их при снижении цен, паникуя из-за того, что их сбережения уменьшаются.

Следовательно, чтобы понимать, когда именно следует вкладывать в ПИФ и каковы его перспективы, необходимо проанализировать, в какие инструменты инвестирует фонд, по какой стратегии и как ведут себя управляющие при нестабильности на рынке.

Для понимания, насколько профессионально ведут себя управляющие и насколько вообще выгоден фонд, оптимально сравнить его с бенчмарком. Это индекс, с которым сравнивается доходность ПИФа . При прочих равных – если кривая доходности паевого фонда обгоняет бенчмарк, то этот ПИФ лучше, чем аналоги.

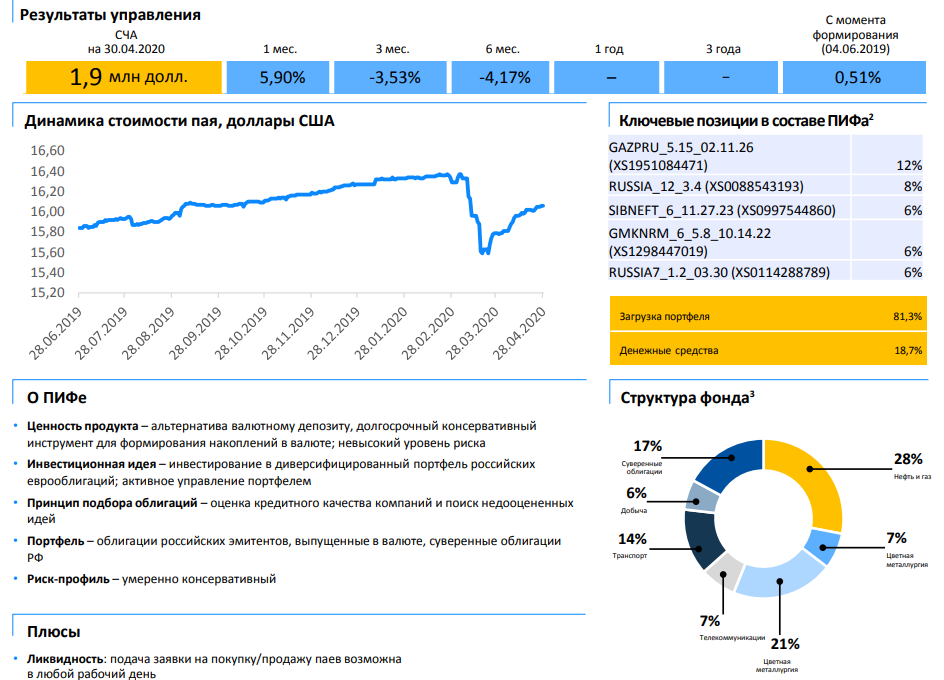

Например, на графике – стоимость пая ПИФа «Райффайзен – акции». В качестве бенчмарка выступают сразу два индекса: IF — EG и Мосбиржи. Фонд обгоняет их оба.

ПИФ Райффайзена

На самом деле анализировать доходность фондов следует при помощи различных технических индикаторов, например, коэффициента Шарпа или альфа, а также смотреть на волатильность . Эти коэффициенты показывают, насколько эффективно работают управляющие и отрабатывают ли все возможности рынка, а также на сколько примерно вырастет (или упадет) стоимость пая в зависимости от величины бенчмарка. Например, если индекс меняется на 2%, то цена пая может меняться на 2,5%, причем это работает в обе стороны – и на понижение, и на повышение.

Но начинающему инвестору достаточно ознакомиться с составом активов, сравнить доходность с бенчмарками и на основании этих данных прикинуть перспективы ПИФа в будущем.

Кроме того, лучше всего инвестировать не в один ПИФ, а несколько. Возможно, даже в рамках различных управляющих компаний. Так ваш доход не будет зависеть от доходности только одного ПИФа и ситуации только в одной отрасли экономики.