Потеряют ли банки доход в связи с нововведением

Чтобы ответить на этот вопрос, для начала стоит разобраться, из чего складывается их прибыль. Основной доход банка от операций с физическими лицами формируется за счет процентных ставок. Чем выше размер ставки по кредиту, тем больше банк получит доходов. В действительности же банк может зарабатывать и на других операциях (и часто – даже больше, чем на процентах):

- комиссия по платежам;

- дополнительные услуги (смс-оповещение, расширенный доступ в личный кабинет);

- аренда банковских ячеек или сейфов;

- сделки с ценными бумагами;

- курс обмена иностранной валюты;

- платежи от контрагентов и другие.

То есть на величину доходности от основного вида дохода (процентов по кредитам) новая редакция закона никак не повлияет. Возможна даже обратная ситуация, так как закон прямо разрешает указать в кредитном договоре право банка на увеличение процентной ставки. Хоть данное условие прописывалось и ранее, сейчас данный пункт никто не сможет оспорить.

Где банк может потерять прибыль – это на платежах от контрагентов, так как за «направление» клиентов в страховую компанию банк получает определенное вознаграждение. Об этом рассказал страховой эксперт Алексей Васильев:

Стоит обратить внимание на то, что мы говорим о российской практике, где заемщики опасаются рисков сокращения и безработицы, а также несчастных случаев. Поэтому они предпочитают оформлять страховку к кредиту не из-за пониженной процентной ставки, а для защиты своих прав

Многие заемщики добровольно страхуют свою жизнь или на случай потери работы, чтобы при возникновении такой ситуации страховая компания полностью или частично погасила кредит. Аналогичной точки зрения придерживается Олег Скляднев:

Партнерские отношения со страховыми компаниями у банков все равно сохранятся, так как кроме потребительских кредитов, банки выдают автомобильные и ипотечные кредиты – по которым заемщики уже обязаны страховать приобретаемое имущество в силу других нормативно-правовых актов

На это обратил особое внимание юрист Иван Селивёрстов:. С другой стороны, не все банки привлекают партнеров для страхования заемщиков

Некоторые банки страхуют своих клиентов самостоятельно, и тут уже возникает другое мнение, что в определенных ситуациях банк, наоборот, выиграет по новой редакции закона

С другой стороны, не все банки привлекают партнеров для страхования заемщиков. Некоторые банки страхуют своих клиентов самостоятельно, и тут уже возникает другое мнение, что в определенных ситуациях банк, наоборот, выиграет по новой редакции закона.

Например, банк самостоятельно застраховал заемщика без привлечения посторонних страховых компаний, и понизил кредитную ставку. Заемщик был уволен по причине ликвидации работодателя. Банк сам себе возмещает определенную сумму, которая предусмотрена договором страхования, то есть несет определенный финансовый убыток.

Если клиент отказывается от страховки, то банк, на основании новой редакции Закона о потребкредите имеет полное право увеличить кредитную ставку. То есть, нет страховки, но повышен размер кредитной ставки. Да и при наступлении страхового случая банк ничего не должен платить сам себе за заемщика.

Однако, если страхового случая не наступает (что происходит на практике чаще), то банк потеряет значительную часть прибыли, если заключает договоры страхования клиентов самостоятельно, без привлечения партнеров.

В заключении хочется отметить, что новая редакция закона ориентирована в основном на защиту прав людей. Банки больше не смогут отказать в выплате части страховой премии для тех клиентов, кто досрочно погасил кредитные обязательства

На этом акцентировал особое внимание Иван Селивёрстов в своем комментарии:

Как составить заявление на расторжение договора страхования?

Любой документ необходимо составлять правильно и безошибочно, для чего требует Ваше полное внимание к деталям. Так, в заявлении необходимо отразить:

Так, в заявлении необходимо отразить:

- наименование, юридический адрес, ОГРН, ИНН страховщика;

- ФИО, адрес регистрации и желательно номер телефона заявителя;

- Ссылка на сам договор страхования (номер договора (если есть) и дата заключения);

- То каким способом осуществить возврат денежных средств, а именно наличным или безналичным способом. При этом, в случае выбора безналичного возврата, Вам следует указать ваш номер счета и данные банка, в котором зарегистрирован указанный вами счет.

Кроме того, в самом заявлении нужно указать все документы, которые вы собираетесь к нему приложить. Такие документы указаны в предыдущей главе.

Порядок действий при возврате страховки

Итак, вы убедились, что страховая компания предусматривает возврат средств по ипотеке вам как заемщику. Чтобы запустить процесс, необходимо обратиться в страховую компанию и написать соответствующее заявление. К этому моменту обременение с объекта ипотеки должно быть уже снято.

Помните! Обращаться за возвратом в банк не имеет смысла. Банк только выдает заем и не возвращает страховые премии.

На официальном сайте страховой компании вы найдете полный список документов, необходимых для возмещения, а также бланк заявления и порядок действий для осуществления возврата, адреса и телефоны страховой компании в вашем городе.

Рассмотрим случаи, когда заемщик вправе вернуть страховку по ипотеке.

При плановом погашении

Вы не можете вернуть средства, уплаченные страховой компании, при плановом погашении кредита, если иное не предусмотрено условиями страхового полиса. Даже если страховой случай ни разу не наступил. Возврат средств по ипотеке возможен при досрочном погашении.

При досрочном погашении

Если вы погасили кредит досрочно, за 1 год или за 10 лет до истечения срока ипотеки, вы вправе рассчитывать на возврат той части страховых премий, которая была уплачена вперед за неиспользованные годы. Когда долг перед банком выплачен, обременение с объекта снято, вы можете обращаться с заявлением в страховую компанию за возмещением, если это было предусмотрено в договоре страхования. Список документов смотрите ниже в главе «Необходимые документы».

По причине смерти заемщика

Если смерть заемщика будут признана страховым случаем и на его имя оформлено страхование жизни и здоровья, то страховая компания выплатит все долги перед банком по ипотеке. В таком случае возврат части денег по страховым премиям невозможен.

В случае если страховки не было, все обязательства по выплате основного долга и процентов банку переходят наследникам в полном объеме. До момента вступления в наследство все права и обязанности новых собственников будут приостановлены.

Эти и другие вопросы, возникающие в случае наступления смерти заемщика, можно решать в индивидуальном порядке, обратившись в банк и страховую компанию, и выбрать тот вариант, который наиболее отвечает возможностям вступивших в права наследников.

При рефинансировании кредита

В этом случае придется учитывать не только сложную схему рефинансирования, но и условия возврата или продления страховки при переносе ипотеки в другой банк, например, из Альфа-Банка в Сбербанк.

- Вы можете продлить полис страхования, если страховая организация аккредитована новым банком. Впоследствии при желании вы сможете спокойно получить возврат.

- Вы можете расторгнуть договор и вернуть уплаченные в качестве страховых премий деньги, если в новом банке ваша старая страховая не аккредитована, или вы вообще не хотите больше страховаться.

Имущественное страхование – обязательный элемент рефинансирования ипотеки, т. к. недвижимость остается в залоге у банка.

Обычно на сайте банка (в Сбербанке в разделе Кредиты – Рефинансирование кредитов) вместе с условиями переноса или пересчета условий кредита указан и алгоритм действий со страховкой.

При рефинансировании заключается новый договор. После того, как первая кредитная линия закрыта, и банк выдал справку о полном погашении, можно вернуть деньги за оставшийся срок неиспользованной страховки с удержанием расходов на ведение дела.

Помните! Если вы рефинансируетесь в своем же банке (Сбербанк-Сбербанк), возможно, страховка автоматически продляется, потребуется только уведомить страховую о смене номера договора.

Судебная практика при отказе в расторжении

Договор страхования заключается на период выплаты ссуды. Потребитель имеет право на компенсацию суммы, уплаченной за страховые услуги. Поскольку ответственный заемщик выплатил долг, риск банка снизился, страховой случай не произошел.

Заявление для аннулирования страховки подается:

- после полного закрытия задолженности (как в представленном примере);

- вместе с заявлением на досрочное погашение (сумму страховки можно направить на оплату оставшегося долга).

Досрочное расторжение договора страхования жизни позволяет заемщику вернуть переплату за страховку при следующих условиях:

- в договоре (полисе), в Правилах страхования организации есть пункт о частичном возврате страховой премии;

- страховые выплаты вносились периодически вместе с регулярными платежами по займу.

Если в вышеперечисленных документах присутствует пункт о возврате страховки, банк обязан выплатить ее клиенту. Страховщик не намерен перечислять деньги или вернул малую часть – можно смело идти в суд. Страховую премию, выплаченную единовременно, вернуть сложнее, но возможно при наличии соответствующего пункта в полисе и Правилах.

Заемщик, решивший расторгнуть обязательства со СК и вернуть деньги за защиту жизни, делает это путем обращения в офис компании. Досудебный порядок разрешения споров заключается в попытке прийти к согласию сторон самостоятельно. Для этого заявитель излагает письменно свое желание и направляет его страховой.

Когда решение СК не удовлетворяет заемщика, он обращается в суд. Специалисты рекомендуют детально изучить договор со СК и банком, проанализировать позицию ответчика. Если заявитель убежден в правоте и может предоставить доказательства их ущемления, стоит отправляться в высшие инстанции.

Для этого нужно написать исковое заявление в 2 экземплярах. Оно должно содержать:

- Наименование суда.

- ФИО истца, адрес, контактный телефон.

- Наименование организации ответчика.

- Обстоятельства, в связи с которыми возник спор.

- Имеющиеся доказательства.

- Требования заявителя.

- Цена иска (если подлежит оценке).

- Перечень прилагаемых документов.

К заявлению следует приложить:

- договор кредита;

- полис страхования жизни;

- официальное решение СК.

После проведения судебного слушания, если судья не потребует дополнительных документальных разъяснений, выноситься решение. Оно вступит в силу спустя 30 дней.

Кроме суда добиться правоты можно, отправив претензию в Роспотребнадзор. Этот орган защищает потребителей и рассматривает договор страхования жизни, как продукт, проданный пользователю.

Жалоба должна содержать следующую информацию:

- Данные о заявителе (ФИО, адрес, контактный телефон).

- Название СК (адрес, телефон).

- Суть претензии.

- Требования.

- Номер договора страхования жизни.

- Список приложенных документов.

Центробанк – еще одна структура, способная решить вопрос расторжения договора страхования жизни и возврата уплаченной премии. Эта государственная организация рассматривает любые финансовые споры. СК не может проигнорировать решение Центрального Банка России, иначе фирма рискует лишиться лицензии. Подать жалобу в ЦБ можно онлайн.

Расторгнуть навязанный договор страхования жизни по кредиту реально. Для этого есть несколько путей решения. Многие компании лояльно относятся к своим клиентам и возвращают невостребованную часть премии.

Есть ли шансы у заемщиков вернуть выплаченные проценты?

Поскольку большинство заемщиков гасят ипотеку досрочно, а жилищные займы выплачиваются преимущественно аннуитетными платежами, интернет-форумы не могли оставить без внимания сообщение о том, что суд заставил банк вернуть заемщику переплаченные проценты. Судя по сообщениям, клиенты многих банков собираются вернуть переплаченные деньги в суде.

Первое, что наводит заемщиков на мысль о переплате процентов при досрочном погашении – структура аннуитетного платежа. В первые годы пользования кредитом выплата примерно на 80% состоит из процентов и на 20% из основного долга. Постепенно пропорция погашения ипотеки меняется. Эксперты объясняют, что в начале платежного периода в структуре ипотечного платежа проценты преобладают над телом «кредита» не потому, что в сумму заложены проценты за пользование кредитными деньгами в будущем, а в силу того, что остаток задолженности в этот период является максимальным.

График 1. Соотношение процентов и основной задолженности в аннуитетном (слева) и дифференцированном (справа) платежах

– проценты за пользование кредитом, – «тело» кредита

Михаил Сероштан, начальник отдела разработки кредитных продуктов Управления разработки кредитных продуктов и партнерских программ Департамента ипотечного кредитования Банка ВТБ 24: «С течением времени доля процентов в структуре аннуитетного платежа уменьшается, а доля средств в погашении задолженности по кредиту увеличивается. Это происходит потому, что после уплаты очередного аннуитетного платежа величина задолженности по кредиту уменьшается, соответственно уменьшается размер подлежащих уплате процентов за фактическое время пользования кредитом с фактического размера долга. Учитывая, что платеж по кредиту неизменный – на погашение задолженности с течением времени направляется все больше и больше. Никакой уплаты процентов по кредиту авансом или вперед не происходит, а, следовательно, никаких переплат процентов при досрочном погашении кредита также не возникает».

Однако в соответствии с Положением Центробанка РФ «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками» № 39-П, проценты за пользование кредитными деньгами начисляются исключительно на остаток ссудной задолженности.

В случае нарушения этого Положения Центрального Банка, кредитное учреждение ожидает комплексная проверка. Если в бухгалтерской учености будут найдены недостоверные сведения, лицензия банка будет отозвана.

Второе, что вызывает вопросы у ряда заемщиков – разница в переплате по двум кредитам: взятому на пять лет, и взятому на 15 лет с досрочным полным единовременным погашением через пять лет. При расчете на ипотечном калькуляторе переплата в первом случае оказывается меньше.

Если у заемщика возникают сомнения относительно корректности суммы начисленных банком процентов, он может самостоятельно проверить расчеты. И если расчеты не сойдутся, то это повод составить исковое заявление.

Что касается прецедента, когда заемщику удалось заставить банк вернуть часть процентов, то история умалчивает, действительно ли банк некорректно начислял проценты или в расчетах заемщика была ошибка, которую не заметили судьи.

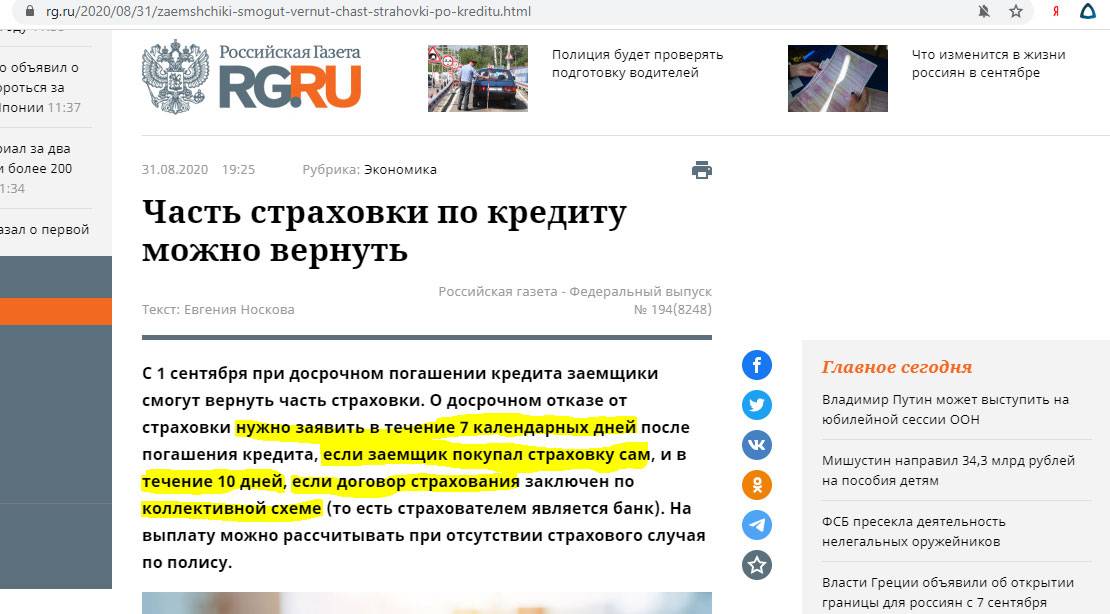

Информация Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека от 16 февраля 2020 г. “О возможности вернуть часть платы за страховку при расторжении кредитного договора”

5 марта 2020

В связи с поступлением в Роспотребнадзор большого количества обращений потребителей финансовых услуг, в которых указывается на отказ страховых компаний расторгнуть договор страхования при досрочном погашении кредита (в тех случаях, когда кредит и страховка были связаны в единый комплекс услуг), обращаем внимание как измениться указанная ситуация с 1 сентября 2020 года

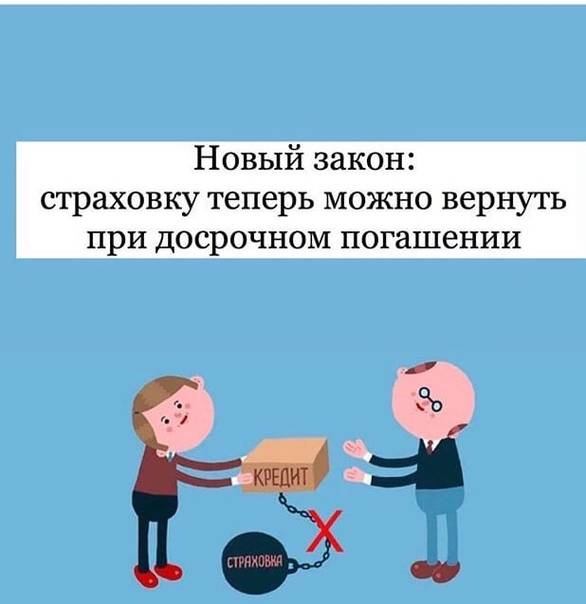

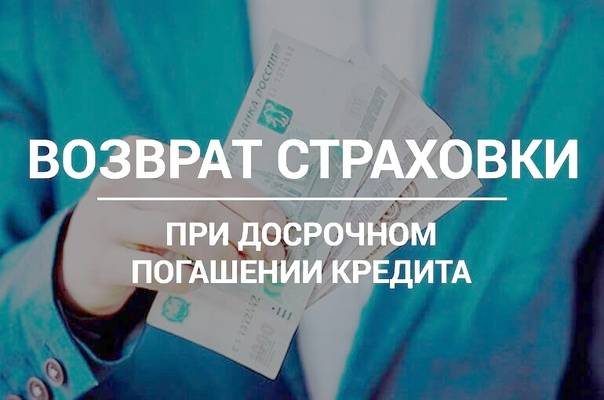

Погасил кредит досрочно – верни страховку.

В конце 2019 года был приняты поправки к законодательству о потребительском кредитовании, которые предоставят потребителю возможность вернуть часть денежных средств, потраченных на страховку.

(Справочно: Федеральный закон от 27.12.2019 N 483-ФЗ “О внесении изменений в статьи 7 и 11 Федерального закона “О потребительском кредите (займе)” и статью 9.1 Федерального закона “Об ипотеке (залоге недвижимости), вступающий в законную силу с 01.09.2020, и Федеральный закон от 27.12.2019 N 489-ФЗ “О внесении изменения в статью 958 части второй Гражданского кодекса Российской Федерации”, вступающий в силу с 26.06.2020).

Так, с 1 сентября 2020 года страховая компания должна будет вернуть часть страховой премии заемщику, который досрочно полностью погасит потребительский кредит или заем, при соблюдении следующих условий:

– заемщик выступает страхователем по договору добровольного страхования, который обеспечивает исполнение кредитных или заемных обязательств;

– заемщик подал заявление о возврате части премии;

– отсутствуют события с признаками страхового случая.

Это означает, что вернуть можно будет часть страховки за период, когда необходимость в страховании уже отпала в связи с возвратом кредита (займа). Страховая компания (или уполномоченные ей лица) должны будут вернуть денежные средства потребителю в течение семи рабочих дней со дня получения заявления.

Если заемщик был застрахован через банк, то деньги должен будет вернуть именно банк.

Нововведения не будут распространяться на те договоры, которые были заключены до 1 сентября 2020 года.

Также изменения затронули и Гражданский кодекс Российской Федерации, так как его действующая редакция, в частности статья 958, не предполагает возврата страховой премии в таких случаях.

Что делать потребителям, которые заключили кредитный договор со страхованием до 1 сентября 2020 года.

В правоприменительной практике по вопросу возврата уплаченной страховой премии при досрочном погашении кредита, сложившейся в 2019 году, выработаны следующие подходы.

Возможность возврата части уже внесенной оплаты по договору страхования зависит от того, как был определен размер страховой суммы (суммы выплат при наступлении страхового события) в договоре. Если он равен долгу по кредиту и уменьшается вместе с его погашением, потребитель может вернуть часть оплаченной страховки.

Если страховая сумма от остатка по кредиту не зависит, потребитель не может требовать возврата денег за страховку при расторжении договора страхования.

Справочно: см. Обзор практики рассмотрения судами споров, возникающих из отношений по добровольному личному страхованию, связанному с предоставлением потребительского кредита, утв. Президиумом Верховного Суда РФ 05.06.2019; Определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 05.03.2019 N 16-КГ18-55; Апелляционное определение Московского городского суда от 28.06.2016 по делу N 33-19693/2016).

Погашение займа до завершения срока действия договора

Одним из преимуществ оформления кредита в Альфа-банке, по мнению многих заемщиков, считается возможность его погашения ранее указанного срока. По законодательству РФ банковская структура не имеет права требовать дополнительные пени и штрафы за совершение данной операции.

Информация с официального сайта.

В Альфа-банке практикуется два вида досрочного погашения кредита наличными деньгами – полное и частичное. При внесении всей суммы задолженности за пользование заемными средствами платеж происходит разово и единовременно. Если клиент решил внести в счет долга сумму, превышающую обязательный платеж, указанный в графике, то сделать это возможно несколькими частями.

Чтобы не иметь нежелательных последствий в виде каких-либо неоплаченных остатков по займу, в обоих случаях клиенту необходимо выполнить ряд определенных условий.

Условия оплаты долга ранее положенного срока

Все способы оплаты задолженности.

Одним из самых важных условий Альфа-банка для осуществления частичного или полного погашения кредита можно считать тот момент, что клиент имеет право совершить данное действие только по прошествии 3 месяцев после получения заемных средств.

Кроме того, заемщик должен не менее чем за 5 дней до наступления даты внесения обязательного платежа отправить заявление о предстоящем намерении кредитному менеджеру. Составить данный документ можно в отделении банковского учреждения, где был получен заем, либо на официальном сайте компании.

Для формирования заявления клиенту следует заполнить поля с указанием следующих данных:

- номер договора кредитования;

- сумма, которую собирается вносить заемщик;

- планируемая дата осуществления платежа;

- способ совершения операции.

Если клиент собирается осуществить полное досрочное погашение кредита, то есть закрыть весь долг, ему следует связаться со своим менеджером и узнать точную сумму займа вместе со всеми дополнительными платежами.

Варианты досрочного погашения займа

В случае если заемщик собирается частично досрочно погасить кредит, он должен потребовать от специалиста банка предоставления нового графика внесения обязательных взносов с измененными датами и суммами.

Способов для осуществления досрочного погашения потребительского кредита данное банковское учреждение предлагает несколько, среди которых наиболее популярны следующие:

- в любом отделении или устройстве кредитора;

- через терминалы и банкоматы партнеров банка;

- с помощью систем переводов.

Вносить платеж следует в любой рабочий банковский день, но желательно за 5 дней до наступления даты внесения обязательной суммы, указанной в графике. Сделав это заранее, можно избежать просрочек из-за задержки транзакции.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете

Читайте материал с отзывами людей о лучших играх для выигрыша денег

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.

Популярные материалы

Взять кредит без процентов на 100 дней быстро

Кредит на 15 лет на выгодных условиях

Взять кредит в 19 лет под лучшие проценты

Почему страховку сложно вернуть?

Гражданский кодекс(см. ) однозначно утверждает, что расторгнуть договор страхования можно, вот только деньги страхователю не вернут. Исключением из этого правила является ситуация, когда существование страхового риска прекратилось. Например, автомобиль застраховали от ДТП, а на него упало дерево, полностью уничтожив транспортное средство. В такой ситуации дорожно-транспортное происшествие машине уже не грозит.

Но банки страхуют на случай смерти или наступления инвалидности. А это такие ситуации, которые могут наступить в любое время. Даже если кредит выплачен, очевидно, это не значит, что с человеком ничего не случится.

В договоре может быть прописана возможность его досрочного расторжения с возвратом денег. Однако, банкам и страховым компаниям нет никакого резона ограничивать себя, и они руководствуются нормой ГК РФ. Если страховая премия удерживается ежемесячно или ежегодно, то заемщик может просто перестать платить. Т.е. если сумма страховки зависит от остатка долга, то платить страховку не нужно. После досрочки сумма долга становится равной нулю, а следовательно и страховая премия тоже нулевая.

Не случайно, суды практически не сталкиваются с делами, когда страховая премия удерживается периодическими платежами.

Но банки часто удерживают страховку в момент подписания договора за весь период действия страхования.

Например – 140 тысяч за 5 лет. И даже, если кредит погашен за два года, банкиры и страховщики ссылаются на то, что существование страхового риска не прекратилось.

Приведем табличку, сколько требует банки при сумме кредита 200 тыс. рублей

| Банк | Сумма кредита | Обязательная страховка | Страховка/Сумма кредита |

|---|---|---|---|

| МКБ | 200000 | 50000 | 25% |

| Открытие | 200000 | 30000 | 15% |

| ВТБ | 200000 | 24500 | 12,25% |

| Почта Банк | 200000 | 24000 | 12% |

| Ситибанк | 200000 | 19200 | 9,60% |

| Альфа-Банк | 200000 | 18000 | 9% |

| Сбербанк | 200000 | 13200 | 6,60% |

| Бинбанк | 200000 | 16450 | 8,23% |

| Юникредит | 200000 | 15700 | 7.85% |

| Райффайзенбанк | 200000 | 15120 | 7,56% |

| Россельхозбанк | 200000 | 10560 | 5.28 |

| СМП-Банк | 200000 | 10509 | 5.2545% |

| Газпромбанк | 200000 | 31220 | 15,61,% |

| Промсвязьбанк | 200000 | 40000 | 20% |

Как скажется возврат страховки на размере кредитной ставки

В данном вопросе следует рассматривать два варианта развития событий:

- досрочное погашение кредита и возврат страховки;

- отказ от страховки в период выплаты кредита или займа.

В первой ситуации, все просто: заемщик уже выплатил сумму кредита и проценты по нему, у него есть справка по форме банка, что кредитные обязательства исполнены в полном объеме. Следовательно, при подаче заявления о расторжении договора страхования и выплате оставшейся части ранее уплаченной суммы страховой премии, кредитная ставка по выплаченному кредиту уже не может быть повышена.

Во втором случае все наоборот. Новая редакция закона разрешает банкам поднять кредитную ставку при условии расторжения договора страхования

Но тут есть пару нюансов, на которые обратил внимание адвокат Олег Скляднев:

Данные нюансы «поставят» банки и заемщиков в равные условия. То есть, если банк захочет привязать размер кредитной ставки к факту страхования заемщика, то такие условия должны будут напрямую прописаны в договоре.

Как следствие, людям будет проще вернуть сумму страховки при досрочном погашении кредита. Так как прямая взаимосвязь будет прописана в кредитном договоре. Людям больше не надо будет обращаться в суд, доказывая связь между кредитным и страховым договорами.

Стоит отметить, что на практике, банки и сейчас указывают условие об увеличении кредитной ставки при отказе в заключении или при расторжении договора страхования. Однако в договоре зачастую также часто прописывается невозможность возврата части страховой премии при расторжении договора добровольного страхования. Необходимость закрепления возможности увеличения кредитной ставки на законодательном уровне пояснил Олег Скляднев:

Заключение

Не всегда можно заранее определить, возвращается ли страховка по кредиту при досрочном погашении в том или ином случае. Практика, однако, показывает, что кредитный договор может быть составлен таким образом, что суд встанет на сторону банка вместо того, чтобы обязать его сделать возврат страховки при досрочном погашении кредита. Чтобы не оказаться в такой ситуации, внимательно читайте не только кредитный, но и страховой договор

Обратите внимание, является ли он прямым или это присоединение к договору коллективного страхования. Лучше всего выяснить, можно ли вернуть страховку по кредиту, еще до заключения договора с банком