С какой суммы начать инвестировать в акции?

Технически не существует минимальной суммы денег, необходимой для начала инвестирования. Но вам, вероятно, понадобится как минимум 200-1000 долларов для старта.

У большинства брокерских контор нет минимума для открытия счета и начала покупки акций. Теоретически вы можете открыть счет всего за 1 доллар.

Тем не менее, есть три фактора, которые устанавливают естественный предел того, с какой суммы вы можете начать инвестировать. В общем, у вас должно быть достаточно денег, чтобы:

- Купить одну акцию.

- Грамотно диверсифицировать свой портфель.

- Защитить свою прибыль от торговых комиссий.

Чтобы начать инвестировать, вам нужно достаточно денег, чтобы позволить себе хотя бы одну акцию, цена которой может варьироваться от 1 до нескольких тысяч долларов.

Однако есть относительно новый способ решения этой проблемы. Несколько брокерских стартапов позволяют инвесторам покупать дробные акции всего за 5 долларов, используя контракты CFD или предлагая кредитное плечо. Например, вы можете купить Amazon на 5 долларов, а не 1823 доллара за одну акцию.

Еще один фактор, который следует учитывать при запуске, — вы должны стремиться купить достаточное количество акций для должной диверсификации.

Сколько акций вам следует владеть? Проще говоря, вашей целью должно быть от 10 до 30 акций различных компаний.

Если у вас есть только 1000 долларов для инвестирования, я не говорю, что вам нужно разделить их между 10 компаниями. Начать можно с нескольких, особенно если вы планируете со временем добавлять больше. По мере того, как вы добавляете деньги на свой инвестиционный счет, я бы посоветовал купить другую акцию на следующую 1000 долларов и третью акцию на 1000 долларов после этого.

Вы не должны вкладывать все свои деньги в одну акцию, поскольку это приводит к чрезмерной концентрации вашего капитала и привязке всего вашего инвестиционного будущего к одной компании. С другой стороны, если вы начинаете с большей суммой денег (скажем, 20 000 долларов или больше), вы можете сразу перейти к портфелю из 10 позиций (2 000 долларов на позицию).

Еще один элемент, который следует учитывать, — это торговые комиссии. Если вы начинаете с небольшой суммы денег на вашем инвестиционном счете, торговые комиссии могут съесть вашу прибыль.

7 правил инвестирования от Уоррена Баффета

Миллионы людей по всему миру пытаются заработать на фондовом рынке, но удается это далеко не многим, а миллиардерами становятся единицы!

Среди них и всем известный оракул из Омахи Уоррен Баффет. Его часто спрашивали, что делать, чтобы преуспеть в инвестициях? За свою жизнь он сформулировал ряд правил, которые мы собрали в этой статье. Неукоснительно следуя им можно заработать целое состояние…

Уоррен Баффет величайший инвестор нашего времени, если бы вы вложили 1000 долларов в его компанию Berkshire Hathaway на заре ее существования сейчас эта тысяча долларов превратилась бы в 17 миллионов долларов.

Как застраховать свой капитал

Средства на брокерских и индивидуальных инвестиционных счетах в России не застрахованы от банкротства брокера. Однако ценные бумаги хранятся отдельно, в депозитарии. Так что если брокер лишается лицензии, то активы можно перевести к другому посреднику.

Вот еще несколько способов обезопасить себя от неприятных ситуаций.

- Выберите брокера из числа крупнейших по количеству активных клиентов. Как отличить мошенников от настоящих лицензированных инвестиционных компаний, мы писали в статье.

- Запросите документы, подтверждающие совершение сделок, — отчеты об операциях и выписки из депозитария. Это поможет доказать факт владения ценными бумагами.

- Если не доверяете одному брокеру, разделите свои активы по нескольким.

- Не держите крупные суммы на брокерском счете. В случае форс-мажора они пропадут. Лучше их выводить сразу же после продажи акций или реинвестировать. Если нет идей, в какие акции их вложить, купите государственные облигации. Они приносят небольшой доход, но зато их можно быстро продать, когда появится инвестиционная идея.

- Диверсификация (распределение инвестиций по разным классам активов) подразумевает, что не весь ваш инвестиционный капитал вложен в биржевые активы.

Как следить за своим инвестиционным капиталом?

- Раз в квартал проводите ребалансировку — перераспределяйте деньги между различными активами с учетом меняющейся ситуации в экономике и личной стратегии. Например, вы консервативный инвестор и изначально распределили капитал между акциями и облигациями в пропорции 40:60. Прошло три месяца, и акции выросли быстрее, чем облигации, в результате их доля в портфеле выросла до 50%. Стоит пересмотреть его состав, продать часть акций и докупить облигации.

- Диверсифицируйте свои инвестиции, приобретайте ценные бумаги компаний из разных сфер, золото, валюту и пр. Как выбрать подходящие биржевые инструменты, читайте в нашем материале.

- Используйте защитные ордера — устанавливайте stop loss и take profit. Это минимальные или максимальные цены, по достижении которых ценные бумаги будут автоматически продаваться. Они помогут избежать убытков и зафиксировать прибыль.

- Следите за ситуацией в экономике, изучайте новые сферы инвестиций, специализированную литературу, блоги финансовых аналитиков. Но помните, что решение принимаете вы и ответственность за его последствия лежит на вас.

- Абстрагируйтесь от эмоций, опирайтесь на факты и расчеты.

- Наметив план действий, придерживайтесь его. Частая смена стратегий означает, что стратегии у вас нет.

Инвестиции для начинающих с чего начать: рекомендации

Изучите все возможные направления и ознакомьтесь с мнением действительно опытных и квалифицированных специалистов. Это позволит вам понять, в каком направлении двигаться.

Также в любые инвестиции инструкция для начинающих предполагает детальную проработку четырех вопросов:

- какой свободной суммой вы располагаете для вложений;

- какие оптимальные направления (соотношение – уровень доходности и риска) вас привлекают;

- сколько вы готовы потом регулярно добавлять к своему инвестиционному капиталу;

- где именно собираетесь брать деньги.

Проработав каждый пункт, вы уже получите четкую картину для дальнейшей деятельности.

Инвестиции для начинающих: какая сумма необходима для стартовых вложений

Выбирая инвестиции для физических лиц с чего начать, следует понимать, какой капитал вы готовы вкладывать. Стартовая сумма может быть практически любой, независимо от конкретного направления

Но важно придерживаться одного из указанных выше правил – не стоит инвестировать последние деньги и брать займы

И не забывайте о дополнительных обязательных тратах:

- комиссия за перевод средств;

- налоговые обязательства;

- комиссионные выплаты брокерами;

- и т.д.

Бизнес-план: обязательная составляющая

Задумывая инвестиции с нуля с чего начать, обязательно проработайте детальный бизнес-план. В нем необходимо указать:

- размер инвестиционных вложений;

- направление;

- сроки вложений;

- уровень рисков;

- предполагаемую прибыль.

Цели инвестирования

Инвестиции для начинающих 2021 года, впрочем, как и более ранних лет, предполагают четкое определение целей. Естественно, главная цель – получение прибыли

Однако крайне важно уточнить, для чего именно планируется использовать деньги:

- повысить качество жизни;

- почувствовать финансовую свободу;

- накопить на отпуск;

- собрать на покупку квартиры;

- много путешествовать;

- обеспечить достойную старость и т.д.

Если у вас будет конкретная цель, вы сможете лучше сориентироваться в различных направлениях инвестирования. Это поможет выбрать оптимальный способ, подходящий по срокам и уровню доходности.

Как начать копить?

Со следующей зарплаты? После того, как куплю машину? После отпуска? Такие точки отсчета можно называть до бесконечности. Человек постоянно делает выбор между сегодняшним и будущим потреблением, считают экономисты. Потребляя сегодня, мы лишаем себя потребления в будущем, и наоборот.

Еще одно наблюдение экономистов: равномерность потребления гораздо важнее его уровня. Другими словами, мы гораздо тяжелее переносим падение доходов, чем тот факт, что сосед ездит на более крутой машине.

Доходы снизятся как раз ближе к пенсионному возрасту. Разумно ограничивать потребление сейчас, чтобы восполнить выпавшие доходы в будущем. Но это — выбор каждого. Наша психика устроена так, что сегодняшнее потребление для нас более ценно, чем завтрашнее. Так что наши шансы остаться без средств к существованию в старости довольно велики.

Откладывая даже небольшие суммы, можно собрать значительный капитал. Главное в этом вопросе — самодисциплина и следование плану.

Вот несколько лайфхаков.

- Если денег часто не хватает, систематизируйте финансовые потоки. Учитывайте доходы и расходы с помощью приложений для мобильного телефона или таблицы в Excel. Так вы сможете обнаружить «финансовые дыры» в семейном бюджете. Например, часто такой «дырой» оказывается дача, которая требует много мелких покупок.

- Установите лимит трат — как ежедневный, так и недельный — и не выходите за его пределы.

- Если после снижения расходов (до разумного уровня) все равно не получается выкроить даже небольшую сумму, чтобы откладывать в инвестиционный капитал, организуйте дополнительный доход. Найдите подработку, добейтесь повышения по службе, откройте бизнес или сдайте бабушкину квартиру в аренду, а полученные средства инвестируйте.

- Инвестировать по 10 тыс. рублей в месяц лучше, чем по 120 тыс. рублей в год. Во-первых, так деньги работают дольше и приносят больше дохода, а во-вторых, так формируется полезная привычка. Лучше всего сразу после зарплаты переводить намеченную долю ежемесячного дохода на брокерский счет (или на вклад, в зависимости от стратегии). Немного адаптированный под российские реалии принцип, заявленный Робертом Кийосаки: «сначала плати себе».

- Как вариант, воспользуйтесь услугой автоматического ежемесячного пополнения брокерского счета. На него можно переводить, например, кешбэк от операций по вашей карте.

О чем нужно знать перед вложением финансов

Прежде чем выбрать, куда инвестировать деньги, чтобы они работали, нужно понять правильный подход к этому процессу. Разработать верную финансовую стратегию помогут следующие три правила, обязательных для выполнения.

1. Можно

инвестировать

только свои свободные средства.

Вкладывать можно те деньги, без которых вы сможете прожить в привычном режиме.

Рекомендуется иметь неприкосновенный запас на 6 месяцев. Такая финансовая

подушка поможет нормально перенести сложные времена, если что-то пойдет не по

плану.

Нельзя брать деньги в кредит или в долг у близких для того,

чтобы быстро обернуть их и получить прибыль. При таком подходе к денежным инвестициям

формируется избыточное эмоциональное давление, которое заставляет инвестора

ошибаться.

2. Заранее оценивайте риски и возможную доходность. Чтобы определиться, во что лучше инвестировать деньги, нужно понять, сколько вы сможете зарабатывать за год или месяц. Законы финансового рынка неизменны — чем более выгодный вклад, тем больше риски частичной или полной потери капитала. Но в сфере инвестиции денег разумный риск всегда уместен.

Чтобы оценить потенциал вложения, нужно сопоставить следующие

моменты:

- минимальная

сумма

инвестирования; - возможная

доходность; - уровень

риска; - время

окупаемости.

3. Необходима

диверсификация инвестиций. Нужно обязательно распределять инвестиционный капитал. Каждому инвестору

нужно найти несколько способов,

куда лучше инвестировать деньги.

Оптимальной считается следующая схема диверсификации

вложений:

- 50

% в консервативное направление (драгметаллы, недвижимость, государственные

ценные бумаги и пр.); - 30

% в умеренное направление (инвестирование

средств в работающий бизнес, акции частных компаний или ПИФы); - 20

% в агрессивное направление (стартапы, криптовалюты, рынок валюты).

Когда начинающие инвесторы задумываются о том, куда выгодно инвестировать деньги, они часто склоняются к инструментам с высокой доходностью. Такая логика понятна, но она неверна. Искусство инвестирования — это умение управлять рисками. Ваша цель должна заключаться в получении стабильного дохода, а не в том, чтобы попытаться как можно быстрее заработать максимальную сумму. Теперь рассмотрим основные варианты, куда можно инвестировать деньги.

Во что можно инвестировать

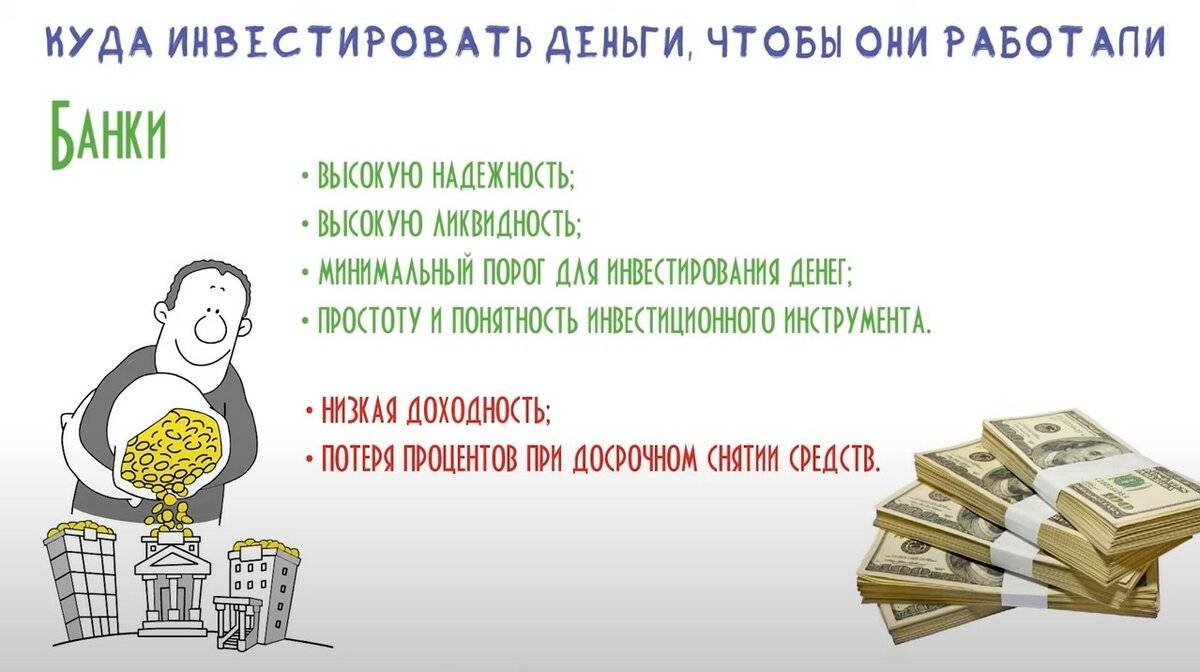

Любое распределение денег с целью их приумножить можно считать инвестицией. Деньги можно внести на счет в банке, чтобы получать небольшой процент, — это самый безопасный способ инвестировать, но доход от него ниже, чем от других. Вклад работает так: когда клиент вносит на счет деньги, одну их часть банк отдает на хранение в Центробанк, а другую использует для получения прибыли. Например, выдает кредит другому клиенту. Частью этой прибыли он делится с вкладчиком.

Еще можно вложить деньги в недвижимость — например, купить квартиру и сдавать ее в аренду — это тоже считается инвестицией. Но чаще всего, когда говорят про инвестиции, имеют в виду вложение в финансовые активы — это акции, облигации, паи инвестиционных фондов, валюта и драгоценные металлы. О таких инвестициях мы расскажем подробнее.

Акции. Это долевые ценные бумаги, которые позволяют владеть частью бизнеса, а иногда и управлять им. Если компания закроется, владелец акций получит часть имущества организации, то есть выплаты, пропорциональные доле его участия в компании. Размер выплат также зависит от типа акций и условий, прописанных в уставе организации.

Какие акции бывают, что они дают и как на них зарабатывать

Прибыль от акций можно получать двумя способами: покупать и продавать их или получать дивиденды — часть прибыли компании за определенный период.

В брокерских сервисах можно посмотреть, насколько акция выросла за определенный период, и оценить, стоит ли покупать ее сейчас

У акции нет срока действия. Ее можно продать в любой момент, если понадобятся деньги или если покажется, что она достаточно выросла в цене и может случиться обвал.

Облигации. Это долговые ценные бумаги. При покупке облигации инвестор дает часть своих денег в долг компании на какое-то время. Пока компания пользуется деньгами, инвестор получает купоны — так называют процентные выплаты держателям облигаций.

У облигаций обычно указана ожидаемая доходность за определенный период

У облигаций есть срок. Когда он закончится, инвестор получит назад всю вложенную сумму.

Паевой инвестиционный фонд (ПИФ). ПИФ можно сравнить с коллективной копилкой или сейфом, куда частные инвесторы складывают свои деньги. Взамен они получают пай — именную ценную бумагу, в которой указан размер их доли в общем фонде.

Сам по себе пай не приносит прибыли — ни процентов, ни купонов, ни дивидендов. Заработать можно, если выросла стоимость активов фонда. Тогда погасить или продать пай можно по более высокой цене. При погашении из фонда возвращается сумма, которая равна стоимости пая. При продаже пай переходит другому инвестору на бирже.

За владение паем есть комиссии, они обычно указаны в описании фонда.

В описании фонда указаны ожидаемая доходность и комиссии

Если владеть паем хотя бы три года, налог платить не нужно.

Валюта. Можно покупать любую валюту, держать на вкладе и получать проценты. Если курс станет выше, чем при покупке, валюту можно продать и заработать на разнице.

Если курс станет выше, валюту можно выгодно продать

Курс трудно предсказать: он может стремительно вырасти и принести много денег, а может резко упасть — тогда прибыли не будет.

Драгоценные металлы. Можно купить слитки, монеты или вложить деньги в обезличенный металлический счет — он нужен для хранения «виртуальных» металлов. С помощью этого счета можно купить или продать металл, не получая его на руки. Стоимость золота, серебра и платины разная, поэтому и динамика изменения цены у них тоже разная. Банки сами устанавливают цену покупки и продажи металла, исходя из цены Центробанка.

Официальные цены на аффинированные драгоценные металлы указаны на сайте Центробанка

Центробанк опирается на цену металла на Лондонской бирже: там выставляют цену в долларах за унцию. Но банки и ювелиры используют измерение в тройских унциях: 1 унция = 31,1 г. Поэтому Центробанк делит цену на бирже на 31,1 и переводит сумму в рубли — получается цена за 1 г металла. Пользуясь этим, можно заработать дополнительные деньги на продаже металла: при падении рубля драгоценный металл в рублях дорожает.

Сколько денег нужно для начала инвестирования?

Сначала необходимо понять, какой капитал в сегодняшних деньгах следует иметь, чтобы инвестировать его и ежегодно получать ожидаемую прибыль в размере пассивного дохода. То есть сколько инвестиций нужно вложить, чтобы жить на прибыль от него. Допустим, мы хотим иметь 50 тыс. рублей в месяц или 600 тыс. рублей в год.

Дальше важно определить, какой мы должны накопить капитал, чтобы с него ежегодно с учетом ожидаемой прибыльности получать где-то 600 тыс. руб

Их изымать и тратить на текущие расходы. А основное состояние дальше инвестировать, чтобы оно в следующий год снова приносило 600 тыс. руб.

Справедливо заметить, что изымать надо всегда чуть меньше, чтобы была возможность реинвестировать и капитал сам по себе пополнялся, хотя бы на уровне инфляции. Но для упрощения возьмем идеальную ситуацию и посчитаем программу минимум — сколько нам лучше накопить, чтобы ежегодно этот инвестиционный портфель приносил нам ожидаемую прибыль.

Важно помнить, что пассивный доход не может создаваться в очень агрессивном портфеле. Очень рискованно держать 100% в акциях мелких недооцененных компаний, венчурных проектах, биткоинах и т.п

Велика вероятность лишиться вообще всех накоплений.

Если в инвестициях вы новичок

Умеренная стратегия — это 50% акции, 50% облигации. Или другой вариант — 70% акции, 30% облигации.

Умеренная доходность в рублях – 10-12% годовых, в долларах – 7-8% годовых до налогообложения.

Итак, нужен пассивный доход 50 000 в месяц с доходностью 12%. Как найти сумму капитала, который будет обеспечивать такие показатели? Очень просто, решаем обычную пропорцию:

| Х= 600 000 * 100% / 12% = 5 000 000 |

То есть нам нужно 5 000 000, чтобы они с ожидаемой доходностью 12% годовых приносили в месяц 50 000 и в год 600 000.

Важно учитывать, что 5 млн. рублей это сегодняшние деньги

Если у вас уже есть такой портфель, то сейчас в 2021 году вы можете получать пассивный доход в размере 50 тыс. руб. в месяц

Если у вас нет такого капитала и вы только собираетесь начать инвестировать, чтобы в будущем выйти на такой уровень пассивного дохода, то должны учитывать влияние инфляции.

Нужно посчитать, сколько нам следует ежегодно вкладывать с учетом имеющихся накоплений. Та сумма, которая получится по итогам вычислений, это будут будущие деньги и их надо будет привести к сегодняшним деньгам, чтобы убедиться, что это больше или равно, чем 5 млн. рублей в настоящем.

Как это посчитать посмотрим на примере.

Итак, мы понимаем, что с ожидаемой доходностью около 12% годовых, если мы 15 лет будем инвестировать по 20 тыс. рублей в месяц, то сможем выйти на сумму около 5 млн. рублей в сегодняшних деньгах и обеспечить желаемый пассивный доход в 50 тыс. рублей в месяц. В будущих деньгах эта сумма почти 11 млн. рублей

Важно понимать, что деньги сегодня и деньги через 15 лет — совершенно разные величины

С таким расчетом есть смысл поработать и попробовать изменить входные данные под именно ваши условия. Например, можно поменять:

- Сумму ежемесячных отчислений на инвестиции — сделать выше или ниже в зависимости от ваших возможностей.

- Ожидаемую доходность — оценить вашу склонность к риску, возможно, вы готовы к большей степени, как вариант 14%.

- Срок инвестирования — если вы не готовы откладывать больше и не готовы рисковать, то подойдет увеличение срока достижения поставленной цели, в нашем примере не 15, а 17-20 лет.

Инвестиции для начинающих: как избежать потерь

Даже лучшие инвестиции для начинающих не способны гарантировать прибыль и защиту от потерь. Но есть ряд советов, которые позволяет вам минимизировать возможные убытки.

1. Не будьте жадными. При выборе программы или направления проявляйте рациональность. Не нужно быть слишком жадным человеком и стремиться заработать за несколько месяцев миллионы. Скорее всего, вы либо нарвались на изначально мошенническую схему, либо ввязываетесь в чрезвычайно рисковое направление.

2. Анализируйте. Перед началом работы доверяйте только тем компаниями или направлениям инвестиционной деятельности, которые действительно надежные. Читайте отзывы, рекомендации специалистов.

3. Диверсифицируйте. Распределяйте свои средства в несколько направлений. Тогда вы сможете избежать потерь всего капитала сразу, а убытки в случае провала одного направления будут компенсированы ростом другого.

Чтобы инвестиции для начинающих действительно приносили вам прибыль, прислушайтесь ко всем советам и рекомендациям, указанным в этой статье

Важно решиться и сделать первый шаг. Поверьте, всем страшно начинать работать с капиталовложениями, но если у вас будет положительный настрой и уверенность в своих силах, то сможете добиться гарантированного результата

Остались вопросы? Пишите их в комментарии. Постараюсь ответить как можно быстрее и максимально полно.