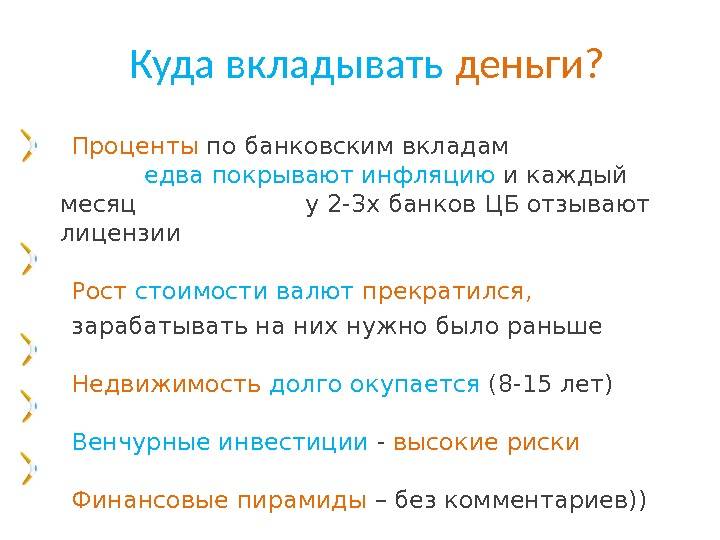

Как не надо хранить деньги

Когда курс рубля вдруг резко станет ниже, что-либо делать с накоплениями в отечественной валюте станет уже поздно. Можно, конечно, как в конце 2014 года, отправиться скупать бытовую технику, пока ценники не переписали, но разве это выход? К таким вещам, как бы очевидно ни прозвучало, надо готовиться заранее. Но для начала: почему вообще рубль сейчас, в январе 2021 года, может подешеветь?

Артем Деев, руководитель аналитического департамента AMarkets:

— Рубль будет продолжать ослабление к доллару и евро не только из-за санкций, но и по ряду других причин. Пандемия, низкий спрос на нефть, длительное восстановление мировой экономики — эти факторы будут приводить к тому, что отечественная валюта станет дешеветь. Санкции, политические риски — дополнительный фактор, из-за которого иностранные инвесторы могут начать выходить из рублевых активов, что также повлияет на отечественную валюту.

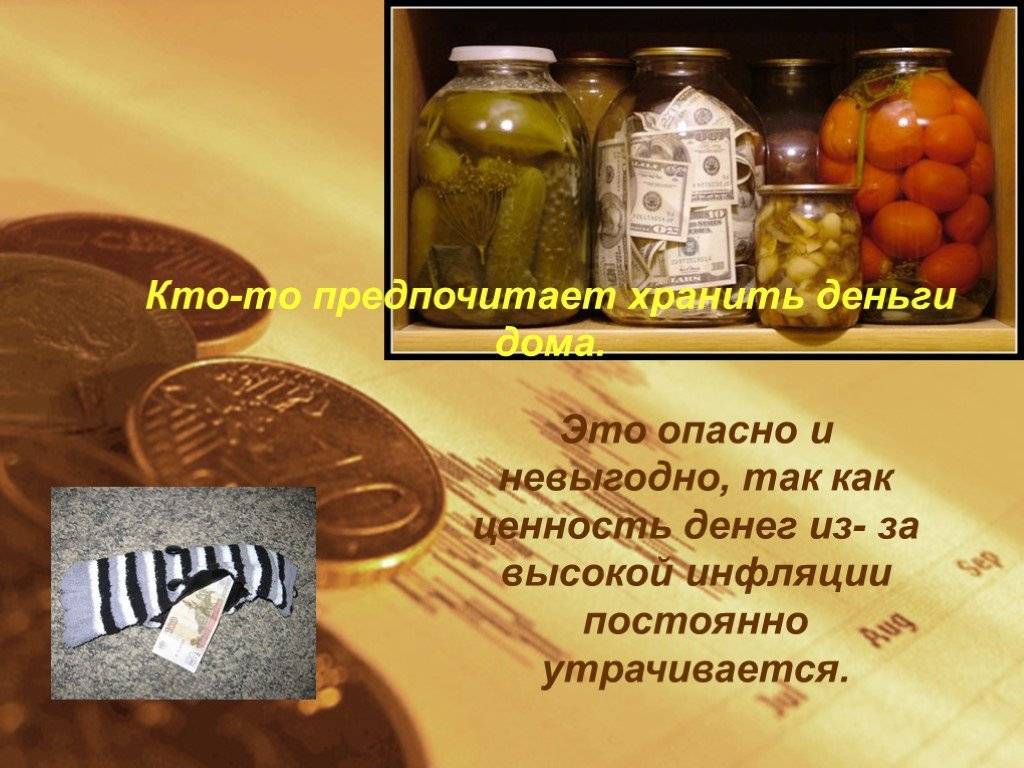

Просто положить деньги в подушку и хранить там — сценарий заведомо ошибочный, даже несмотря на то, что значительная часть населения именно так и делает, не доверяя банковским системам с 1991 года, а депозитам — с недавнего времени. Дело в том, что последние несколько лет наблюдается парадоксальная со стороны ситуация, когда даже покупка личного автомобиля превращается в более выгодную инвестицию, чем просто хранение наличных денег. По логике, машина, старея и изнашиваясь, должна терять в цене, но на практике темпы инфляции оказываются выше, и многие умудряются продать старый автомобиль дороже, чем в свое время покупали его в автосалоне.

Конечно же, такой способ «инвестиций» (особенно покупать автомобиль на последние деньги) мы не советуем, но пример позволяет понять, насколько быстро дешевеют деньги, которые лежат без движения. При этом и положить их на счет в банке тоже не лучший выход — из-за рекордно низкой ключевой ставки Центробанка, проценты по вкладам еле превышают уровень инфляции.

Более того, эксперты не советуют даже столь любимую россиянами жилую недвижимость. По крайней мере, при горизонте планирования менее пяти лет.

Валютные операции

Принцип «не складывать все яйца в одну корзину» — один из самых важных в инвестировании. Любая валюта имеет свойство расти и падать, и, если хранить сбережения не только в рублях, но ещё и, например, в евро и долларах, ваша финансовая подушка вряд ли просядет. Однако нужно помнить, что переводить в иностранную валюту не стоит те деньги, которые вам понадобятся в ближайшее время — не всегда доллары или евро можно срочно конвертировать в рубли без потерь. Как и для любых других инвестиций, здесь бывают удачные и неудачные моменты для операций.

Также, имея дело с валютой, нужно сохранять хладнокровие. Необходимо следить за курсовой разницей — приобретать валюту на спаде, а продавать на подъёме и ни в коем случае не поддаваться всеобщей панике, если вдруг произошли резкие скачки в курсе.

Кстати, покупать валюту лучше всего не по курсам коммерческих банков, а непосредственно на бирже через брокерские сервисы.

Дешевый рубль не выгоден государству

Кроме того, по мнению экономистов Делягина и Хазина, с которыми я полностью соглашусь, крепкий рубль не выгоден нашему государству (об этом я подробно писала в своей отдельной публикации).

Как мы уже успели заметить, рубль в последнее время укрепился. Изначально, по мнению Хазина, девальвацию планировалось провести еще осенью прошлого года. Однако Центробанк откладывал ее по политическим (выборы) и прочим причинам.

Как искусственно девальвируют рубль? Очень просто. Начинают массово скупать доллары, евро и прочие валюты на бирже, тем самым создают там переизбыток рубля, что влияет на его курс.

С 9 ноября Министерство финансов уже начало покупку валюты в рекордных масштабах.

Пока глобального влияния на рубль это не оказывает, хотя за неделю его курс по отношению к доллару уже просел на 1 рубль. Однако, аналитики предостерегают, что к концу 2021 года может создаться дефицит валюты на российском рынке, что естественным образом приведет к падению курса рубля по отношению к другим валютам.

Некоторые эксперты считают, что если все пойдет по такому негативному сценарию, то в начале 2022 года могут быть достигнуты исторические антирекорды в паре с долларом и евро, и можно будет говорить о новом “черном дне” для российской валюты ().

Так или иначе, от игр в девальвацию, прежде всего, страдаем мы, обычные жители России. Это для нас при ослаблении рубля будут расти цены, будет снижаться наша покупательская способность, так как доходы наши при этом не растут. Это у нас будут обесцениваться сбережения и накопления.

Вопрос с укреплением нашей российской валюты решить не так уж и сложно, если ввести запрет на валютные спекуляции, на выкачивание денег из экономики, если снизить ставки по кредитам для бизнеса. Однако в этом не заинтересованы ни власти, которые снова смогут повысить доходную часть бюджета и ФНБ за счет девальвируемого рубля, и которым выгодно гасить дешевыми деньгами свои социальные обязательства, ни крупные игроки, которые вновь заработают сверхприбыли за счет девальвации.

Высокая инфляция вкупе с отсутствием экономического роста и девальвацией национальной валюты нанесёт лишь колоссальный удар по нашим с вами кошелькам. Кошелькам самых обычных россиян, получающих зарплаты, пенсии и пособия и тратящих эти деньги в нашей национальной валюте.

Дорогие читатели, мне очень важно ваше мнение по поводу прочитанной публикации. Если публикация вам понравилась, прошу поддержать ее и поставить лайк, если не понравилась дизлайк

Если публикация вам понравилась, прошу поддержать ее и поставить лайк, если не понравилась дизлайк.

Парад активов

Сейчас самое время посмотреть и на свои активы. Чем вы располагаете? Как инвестированы ваши деньги? Все ли там хорошо? Ситуация изменилась, и возможно, что-то вам уже не «по зубам». Скажем, у вас инвестировано $100 000 в структурный продукт на два года, который связан с ростом акций таких технологических гигантов, как Apple, Facebook или Alphabet. Они сильно просели, и можно потерять большие деньги. Стоит связаться с инвестиционной компанией и еще раз все проговорить, — возможно, лучше досрочно выйти из этого продукта, если есть такая возможность. Стоит побеспокоиться и тем, у кого большие портфели инвестиций за рубежом. Анализ их текущего состояния и проверка «связи» с управляющим не повредит.

Без риска, но и доход минимальный

Практически единственным безрисковым вариантом вложения денег до сих пор остается банковский вклад. Процентные ставки сложно назвать высокими – на данный момент максимум, что готовы давать банки – это 8,2% годовых без лишних условий (то есть, о вкладе можно просто забыть на 400 дней), или 8,5% годовых, если активно пользоваться картой банка (рассчитываться за покупки на сумму от 10 тысяч рублей каждый месяц).

Хоть доходность и невелика, банковский вклад – абсолютно безопасный вариант: все вложения на сумму до 1,4 миллионов рублей защищены системой страхования вкладов. А вклады в банках из ТОП-10 по активам защищены фактически на всю сумму – очевидно, что даже при серьезных проблемах государство будет спасать банки, а не отзывать у них лицензии.

Минусы тоже есть, кроме минимальной доходности это риск обесценения денег из-за инфляции и девальвации (например, если за 2-3 года срока вклада рубль снова обвалится на треть), а также риск попасть под налогообложение (тут все зависит от ключевой ставки Центробанка на начало года).

Другой условно безрисковый инструмент – это облигации федерального займа (ОФЗ). Это долговые ценные бумаги, которые выпускает государство в лице Министерства финансов (то есть, возврат средств по ОФЗ прямо гарантирует государство). А чтобы заработать больше, можно купить ОФЗ на индивидуальный инвестиционный счет (ИИС), тогда доход составит:

- возврат НДФЛ по ИИС – 13% от внесенной суммы (если ИИС первого типа), с суммы до 400 тысяч рублей в год;

- доходность по ОФЗ. Так, эффективная доходность по свежим выпускам ОФЗ-ПД (постоянный доход – фиксируется при выпуске облигации) составляет 8,1% годовых.

Итоговая доходность будет чуть ниже – по ИИС первого типа нужно уплатить НДФЛ за полученный доход. И второй минус – чтобы не лишиться права на вычет, деньги с ИИС нельзя выводить три года.

Но если инвестор хочет более активно участвовать в финансовой деятельности и больше рисковать ради более высокого дохода, нужно выбирать другие варианты.

Банковские карты, как альтернатива вкладам.

Самый главный плюс – нет необходимости замораживать деньги на длительный срок.

Проценты начисляются на любую сумму. И изъять их можно по желанию в любой момент.

Главное, при выборе карты нужно смотреть на способ начисления процентов. Нам нужно ежедневное, на текущий остаток по карте.

За каждый день капает денежка. Выплачивается обычно в начале следующего месяца.

Прелесть в том, что доход будет идти сразу на все ваши деньги. Получили зарплату. С первого дня будет идти начисление процентов.

Если бы вы открывали вклад, вам нужно было бы оставить часть денег “на жизнь”. А здесь и жизненные средства приносят какой-то доход.

Вы удивитесь, но многие карты начисляют проценты, не меньше банковских депозитов. Хотя в среднем, чуть-чуть проигрывая им по ставкам. Но учитывая, что в работе вся сумма, а не только отложенная, на процентах можно зарабатывать даже больше.

Покупка недвижимости

Если ваших сбережений достаточно для приобретения недвижимости, можно рассмотреть три варианта инвестиций:

- купить квартиру или дом, чтобы сдавать в аренду;

- купить квартиру на этапе строительства, а после ввода дома в эксплуатацию продать её по более высокой цене;

- отремонтировать старый дом или квартиру и продать дороже.

Но нужно учитывать, что в инвестициях в недвижимость есть много нюансов и сложностей. Во-первых, существует риск нарваться на неблагонадёжного агента или застройщика. Во-вторых, рынок недвижимости постоянно «плавает» и сложно предугадать, сколько будет стоит приобретённый вами дом или квартира, скажем, через три года. Но в целом недвижимость хорошего качества и с удобной локацией, скорее, будет расти в цене.

Что нужно знать об инвестировании в 2022 году

2021 год для всего мира можно назвать кризисным. Ситуация в ведущих странах мира выглядит следующим образом.

Китай уже стоит на пути восстановления экономики и усиленного ее развития, но нельзя сказать то же самое о России и Еврозоне.

Уровень инфляции в России в 2021 году, по данным Агентства прогнозирования экономики «АПЭКОН», достиг 8%. Это резкое увеличение по сравнению с 2020 годом, когда уровень инфляции был всего 4.91%. Прогноз на последующие года предполагает медленное снижение, но еще не завершившаяся пандемия коронавируса и нестабильная геополитическая ситуация на западной границе страны может внести коррективы в прогноз, причем неблагоприятные.

Прогноз инфляции в РФ от АПЭКОН:

Инфляция в Еврозоне тоже достаточно велика и достигает 4.4%. Экономика ЕС восстанавливается медленнее, чем ожидалось, и это усугубляется новыми проблемами: энергетическим кризисом, миграционными и политическими напряженностями в отдельных странах.

Уровень инфляции в ЕС, по данным Tradingeconomics.com и Евростат:

Выводы. Из этого следует, что самый необременительный способ инвестирования денег – в банковские вклады – отпадает. Ставка по вкладу просто не сможет догнать растущий уровень инфляции. Что же делать?

Инвестировать туда, где инфляция будет способствовать росту стоимости.

Инвесторам следует обратить внимание на следующие направления. Направление 1

Растут цены на все: продукты сельского хозяйства, энергоносители, сырье и средства производства. Поэтому акции компаний соответствующих отраслей могут быть хорошим вложением денег

Направление 1. Растут цены на все: продукты сельского хозяйства, энергоносители, сырье и средства производства. Поэтому акции компаний соответствующих отраслей могут быть хорошим вложением денег.

Направление 2. Также при росте инфляции и замедлении роста экономики капитал может быть переброшен в золото – в итоге его цена вырастет. Не стоит упускать из внимания и облигации.

Направление 3. Чтобы поддерживать около 30 миллионов рабочих мест, ЕС запускает один из крупнейших проектов финансовой поддержки за всю историю. Анонсируется включение плана восстановления, в котором задействовано финансирование за счет облигаций. Для финансирования проблем, связанных с многократным закрытием предприятий и дефицитом экономик стран за последний год, ЕС планирует выпустить облигации на сумму 850-900 миллиардов евро в течение следующих пяти лет. Таким образом, ЕС становится новым сильным игроком на рынке облигаций, и этот факт также поддерживает позицию и силу евро как валюты на рынке.

Эти облигации будут использоваться в первую очередь для достижения социальных и экологических целей отдельных стран. Возврат денежных средств ожидается в течение 35 лет. Финансовая поддержка от выпущенных облигаций пойдет предпринимателям для возрождения экономики. Основное видение будет заключаться в сохранении или создании новых рабочих мест для поддержки занятости и покупательной способности населения. Интерес к инвестированию в облигации ЕС кажется высоким, и ожидается, что страны воспользуются этой возможностью как одним из лучших способов привлечения средств.

Куда вложить сбережения, чтобы сохранить деньги

Из множества способов сохранения сбережений существует 5 основных вариантов, не требующих дополнительных знаний и вовлеченности владельца денежных средств в процесс.

Недвижимость\Земля

Вложения сбережений в недвижимость и землю считаются наиболее выгодными по ряду причин:

- сохранение денежных средств — цены на дома, квартиры, дачи и пр. сильно не снижаются;

- стоимость недвижимости и земли имеет тенденцию к росту;

- возможность получения дополнительного дохода — сдача помещений и земли в аренду позволяет зарабатывать на вложенных сбережениях.

Для покупки подходит комната, квартира, дом, земля с постройкой и без нее

Обращать внимание следует на район и инфраструктур. Именно эти 2 критерия интересуют арендаторов при поиске подходящего помещения

Акции и корпоративные облигации

К выбору компаний для инвестирования следует подходить ответственно. Лучше отдать предпочтение зарубежным надежным предприятиям. Если в России наступит кризис и компания перестанет существовать, инвестор потеряет часть сбережений.

Паевые инвестиционные фонды

Способ позволяет инвесторам объединиться, и под руководством управляющей компании получать доход. В 2021 году ПИФы не сильно распространены на территории России. Для получения результата и сохранения средств работу следует осуществлять через агента.

Драгоценные металлы

Стабильные цены среди разновидностей драгоценных металлов имеет золото. Оно не обесценится никогда, поэтому о сохранении сбережений можно не переживать. Более надежного способа хранения денег не существует.

С целью экономии на налогах можно открыть электронный счет онлайн в личном кабинете банка. Денежные средства, переведенные на депозит будут храниться в золоте. Но физически в банке они представлены не будут. По этой причине сберегатель освобождается от уплаты налога.

Дивидендные «голубые фишки»

Это название носят ценные бумаги крупнейших компаний. Приобретение акций старейших предприятий гарантирует не только сохранение сбережений, но и стабильных небольшой доход. Голубые фишки должны соответствовать ряду критерий:

- уровень дивидендной доходности выше 0;

- размер компании более $10 млрд.;

- выход ценных бумаг на биржу произошел свыше 20 лет назад;

- выплаты дивидендов происходят на регулярной основе.

Советы экспертов о том, как сохранить и приумножить деньги

Перед выбором способа сохранения сбережений следует ознакомиться с советами экспертов. В таблице представлены мнения известных аналитиков, опираясь на которые можно не только оставить накопления нетронутыми, но и заработать на них.

Имя эксперта

Краткое описание совета

К. Вихлянцев

На долю каждой акции в портфеле приходится около 10% сбережений. В случае непредвиденной ситуации, произошедшей в компании, потеря составит одну десятую часть имеющихся накоплений.

Я. Марчинский

Если финансовая подушка отсутствует, то инвестировать сбережения не нужно. Денежные средства следует оставить на карте или в наличке, чтобы не потерять их часть при продаже ценных бумаг в случае нужды.

В. Савенюк

В случае хранения денежных средств в валюте на рублевую долю следует отвести не более ⅕ части капитала.

О

Богданов

Для сохранения сбережений следует обратить внимание на облигации федерального займа. Наиболее надежными в России считаются бумаги, выпущенные Минфином.

Н

Кленов

Часть сбережений обязательно следует инвестировать в ценные бумаги. Для формирования портфеля выбирать необходимо акции компаний разных секторов экономики.

Вопрос/ответ:

Что выбрать: хранение денег на карте или наличкой? Способ сохранения денежных средств зависит от желаний и потребностей владельца сбережений. Если банк является надежным, карта поддерживает сервис начисления процентов на остаток, то предпочтение следует отдать хранению денежных средств в электронном виде.

Можно во время кризиса вложить деньги в покупку квартиры? Да, стоимость жилья в 2021 году имеет тенденцию к росту. Весомую сумму сбережений в случае упадка цен на недвижимость потерять невозможно. Квартиру можно сдавать, получая доход от аренды.

Что делать с землей, если вложил в нее деньги? На приобретенной земле можно возвести постройку и сдавать ее в аренду. Иногда во временное пользование берут пустой участок земли.

Идеальная схема инвестирования в акции? Владелец сбережений самостоятельно выбирает схему для инвестирования. Эксперты советуют делить капитал в среднем на 10 частей и составлять портфель из акций компаний разных секторов экономики.

В 2021 году существует множество инструментов для сохранения накоплений. Владелец сбережений может приобрести недвижимость или землю, вложить средства в ценные бумаги надежных компаний, приобрести драгоценные металлы. Эксперты советуют придерживаться долевого инвестирования. Имеющийся капитал необходимо разделить на части, вложив их в валюту, акции компаний разных секторов экономики, на депозит в банке. По возможности можно приобрести недвижимость или землю. Если ситуация в России начнет ухудшаться, а девальвация рубля будет неизбежной, то следует в кратчайшие сроки избавиться по кредитным обязательствам и сформировать подушку безопасности.

Влияние инфляции на вклады.

Стандартно, рост ставок по депозитам отстает от роста инфляции, Поэтому банковские вклады можно применять для сбережения средств, чем для их приумножения. Для установления процента по вкладам, банки ориентируются на инфляционный процент и ставку рефинансирования ЦБ РФ.

Экономисты выделяют две ставки по депозитам:

- Номинальная ставка, которая установлена в текущий момент времени и под которую размещает вклад.

- Реальная ставка, которая учитывает инфляцию.

Рассмотрим пример.

Средний процент по депозитам по состоянию на май 2015 году достигает 12%. Уровень инфляции оценивается в 16,9%. С учетом сохранения этой тенденции до конца года, вкладчик, разместивший средства ниже 16,9% годовых получит реальный убыток.

Если годовая инфляция окажется на уровне 12%, то фактически вкладчик только сохранит свои сбережения, не заработав дополнительного дохода.

Если уровень инфляции снизится до отметки 8% (как это было в 2014 году), то вкладчик получит дополнительную прибыль.

В какой валюте лучше хранить деньги в 2021 году

Однозначно ответить на вопрос, как лучше хранить деньги, невозможно. В 2021 году только в рублях или долларах оставлять средства не стоит. Эксперты советуют:

- выбрать несколько валют;

- поделить сбережения на равные доли;

- перевести деньги в разные валюты;

- хранить сбережения в выбранной валюте.

Для понимания метода следует рассмотреть его использование на примере:

У гражданина РФ есть накопления в размере 1 млн. руб. С целью сохранения денежных средств мужчина решил перевести их в валюту. В таблице представлены выбранные валюты и распределение накоплений по долям.

| Наименование валюты | Доля в общем объеме сбережений, % | Сумма, тыс. руб. |

| Рубль | 25 | 250 |

| Доллар | 25 | 250 |

| Евро | 25 | 250 |

| Фунт стерлингов | 25 | 250 |

Долевое распределение может быть разным. Смысл подобного хранения накоплений заключается в том, что потери от снижения стоимости 1 валюты можно компенсировать за счет роста курса другой.

Интересно! Выплаты школьникам в августе 2021 года по 10000 руб

Приобретение акций

Универсальный инструмент для терпеливых инвесторов. Риски при долгосрочных вложениях и диверсификации портфеля снижаются, а в перспективе такие инвестиции могут приносить неплохой доход. Как и в случае с валютой, самое главное здесь — не совершать импульсивных действий и не стараться избавиться от акций, если они немного упали в цене. Спад — лучшее время для приобретений, а не для продажи.

Также следует помнить, что инвестировать в акции можно только те деньги, которые вам точно не понадобятся в ближайшие несколько лет. «Достать» такие деньги из портфеля в любой момент и без потерь можно далеко не всегда. Вложить и забыть — лучшая стратегия для инвесторов, если у вас нет специальных знаний.

Акции также покупают через брокерский счёт или при помощи управляющей компании.

Не понимаете, куда лучше инвестировать? Грамотно распорядиться капиталом поможет специалист.

При каком уровне инфляции нужно открывать вклады?

Золотое правило сохранения сбережений: открывать депозит под процент выше уровня инфляции. Однако, банки не спешат предлагать такие условия. Самый оптимальный вариант – это диверсифицировать свои вложения, т.е. вложить часть денег на рублевый депозит, часть на валютный, а также в металл или ПИФы. Если где-то «прогорит», то остальные пакеты вложений должны компенсировать убытки.

Если уровень инфляции высокий, то оставлять деньги дома тоже не нужно. Лучше вложить на депозит под ставку, примерно равной уровню инфляции или выше. Это позволит защитить средства от обесценения хоть в какой-то мере. Стоит помнить, что отдавать деньги лучше всего в надежный банк, который применяет систему страхования вкладов.

Если уровень инфляции небольшой (от ставки рефинансирования и ниже), то вложение в депозиты позволит не только защитить от падения стоимости сбережения, но и получить дополнительный доход.

Бесполезно

21

Занятно

66

Помогло

76

Классические инвестиции – акции

Вложения в акции могут принести инвестору огромную доходность, а могут и разорить его, поэтому все начинается с определения стратегии. Как советует Валдис Вулдорфс, для начала нужно определиться, покупаются акции, чтобы сохранить покупательскую способность денег (то есть, просто уберечь их от инфляции), или же инвестор ориентируется на приумножение капитала за счет дивидендов, или надеется выгодно их перепродать.

Соответственно, нужно сделать правильный выбор:

- бумаги самых надежных эмитентов – для России это, конечно, нефтегазовый сектор;

- дивидендные акции – больше всего в России за последний год заплатили Сбербанк, ТМК, Роснефть, МТС, Газпром, и некоторые другие компании;

- спекулятивные акции – те, которые могут принести огромный доход, но могут и обвалиться (например, биотехнологии, китайские стартапы и т.д.).

Эксперт советует обращать внимание на недооцененные бумаги, особенно дивидендные – если у стоимости акции есть вполне очевидный экономический смысл, они могут не утратить своей стоимости и в период кризиса. И, конечно же, не стоит забывать о правилах финансовой безопасности – так как никто не знает, что готовит 2022 год, эксперт советует не пренебрегать инструментами хеджирования рисков (короткие позиции, опционы, дефолтные свопы и т.д.)

При желании можно выбрать одну из перспективных отраслей для инвестирования

Как советует Александр Мельников, бизнес-брокер MIB Invest, стоит обратить внимание на те сферы, которые сильнее всего пострадали от пандемии в 2020-2021 годы – например, на туризм, общепит, маркетплейсы, онлайн-образование или офисную недвижимость. Дело в том, что по мере формирования коллективного иммунитета в России и мире ограничения будут сниматься, и находящиеся на минимуме сферы экономики начнут расти

Соответственно, купив акции по нижней границе рынка, на них можно будет неплохо заработать.

Что же касается самых растущих акций, доступных в России, стоит выделить бумаги:

- TCS Group (материнская структура Тинькофф Банка) – за первое полугодие акции выросли на 166%, а банковский рынок и сейчас продолжает показывает рекордную прибыль;

- Moderna – разработчик и производитель вакцины от коронавируса. Благодаря успехам вакцины Pfizer/Moderna и масштабным закупкам по всему миру, акции выросли на 125% за полгода;

- Казаньоргсинтез – одно из ведущих предприятий химической промышленности России, за полгода акции выросли на 176%;

- «Белуга Групп» – один из основных производителей алкоголя в России, цена на акции выросла почти вдвое за 6 месяцев.

Акции российских компаний также можно покупать на ИИС, что еще больше увеличивает выгоду инвестора.

Вывод

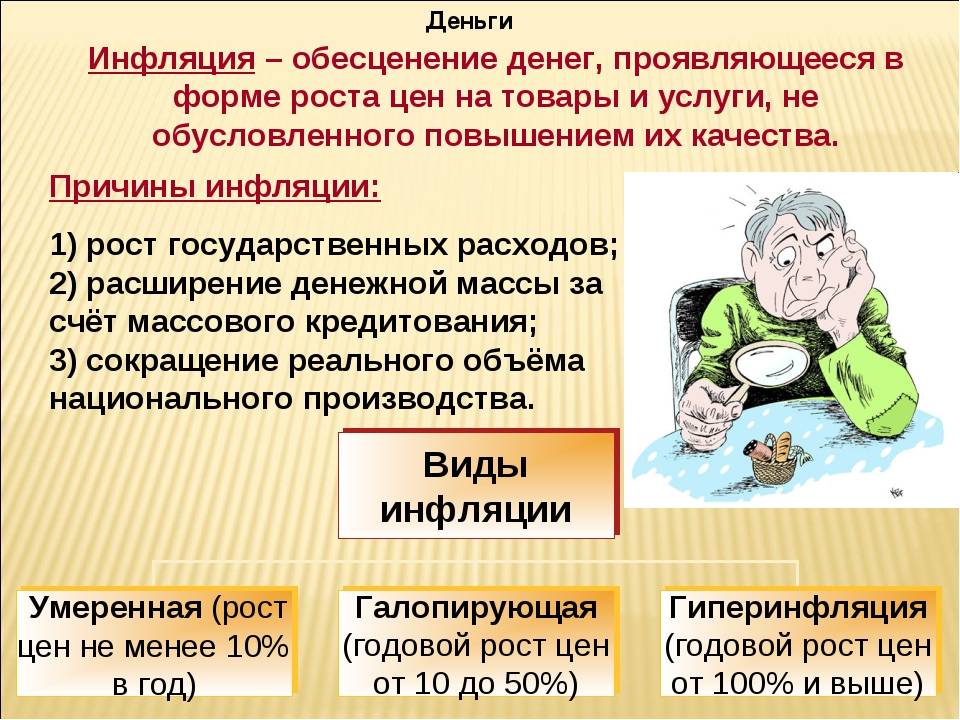

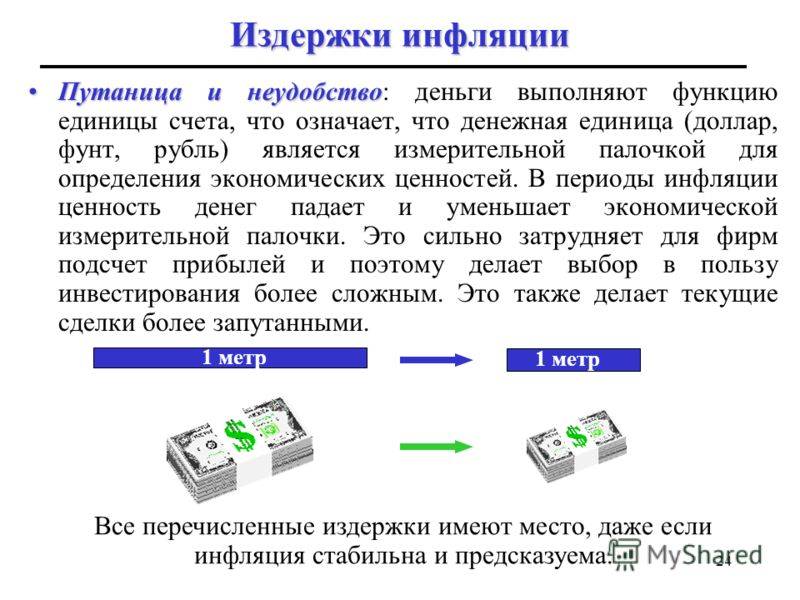

Инфляция – это процесс

обесценивания бумажных денег и падение их покупательной способности;

сопровождается устойчивым повышением общего уровня цен на товары и услуги.

Инфляция негативно сказывается на всех функциях денег, особенно сильно страдает

функция сбережения и накопления, так как чем выше в экономике темп инфляции,

чем быстрее растут в стране цены, тем быстрее снижается покупательная

способность сбережений, т.е. на сберегаемую сумму через определённое время

можно купить меньше товаров и услуг, чем ранее.

Для сохранения

сбережений во время инфляции населению необходимо придерживаться нескольких

основных правил:

— не хранить наличные

деньги;

— не вкладывать все

свои сбережения в какой-то один актив, сбережения лучше диверсифицировать по

нескольким направлениям;

— всегда помнить, что

чем выше доходность, тем выше риск, и наоборот;

— для того, чтобы

сохранить сбережения от инфляции процент доходности выбранного метода должен

превышать уровень инфляции.

Довольно низкая

прогнозируемая инфляция не предполагает увеличения доходности по большому

спектру инвестиционных инструментов, таких как депозиты, недвижимость. Однако,

имеющиеся инструменты все же дают возможность сохранить накопленные средства,

не подвергая их воздействию инфляционных процессов.

Приоритетным способом

хранения денег в 2019 году остаются вклады в европейскую и американскую валюту,

что обусловлено продолжающимся ростом курсов евро и доллара.

Некоторые эксперты

считают 2019 год не очень благоприятным для тех, кто хочет заработать на своих

вкладах, используя пассивные вложения в депозиты и недвижимость, так как

процентные ставки по депозитам падают. Тем не менее эти активы вполне подходят

если не для приумножения капитала, то для его сохранения.

Некоторую долю

накоплений можно направить на приобретение ликвидных акций, коими, по мнению

экспертов, являются федеральные ценные бумаги и облигации успешных компаний.

Оптимальным вариантом будет приобретение смешанного портфеля ликвидных акций и

облигаций.

Довольно выгодными

инструментами сохранения денег по-прежнему остаются драгоценные металлы, в

основном это золото, но, учитывая медленный рост цен на эти инструменты,

получение доходов от этих вкладов должно быть рассчитано на долгосрочный

период.

Просмотров

6 056