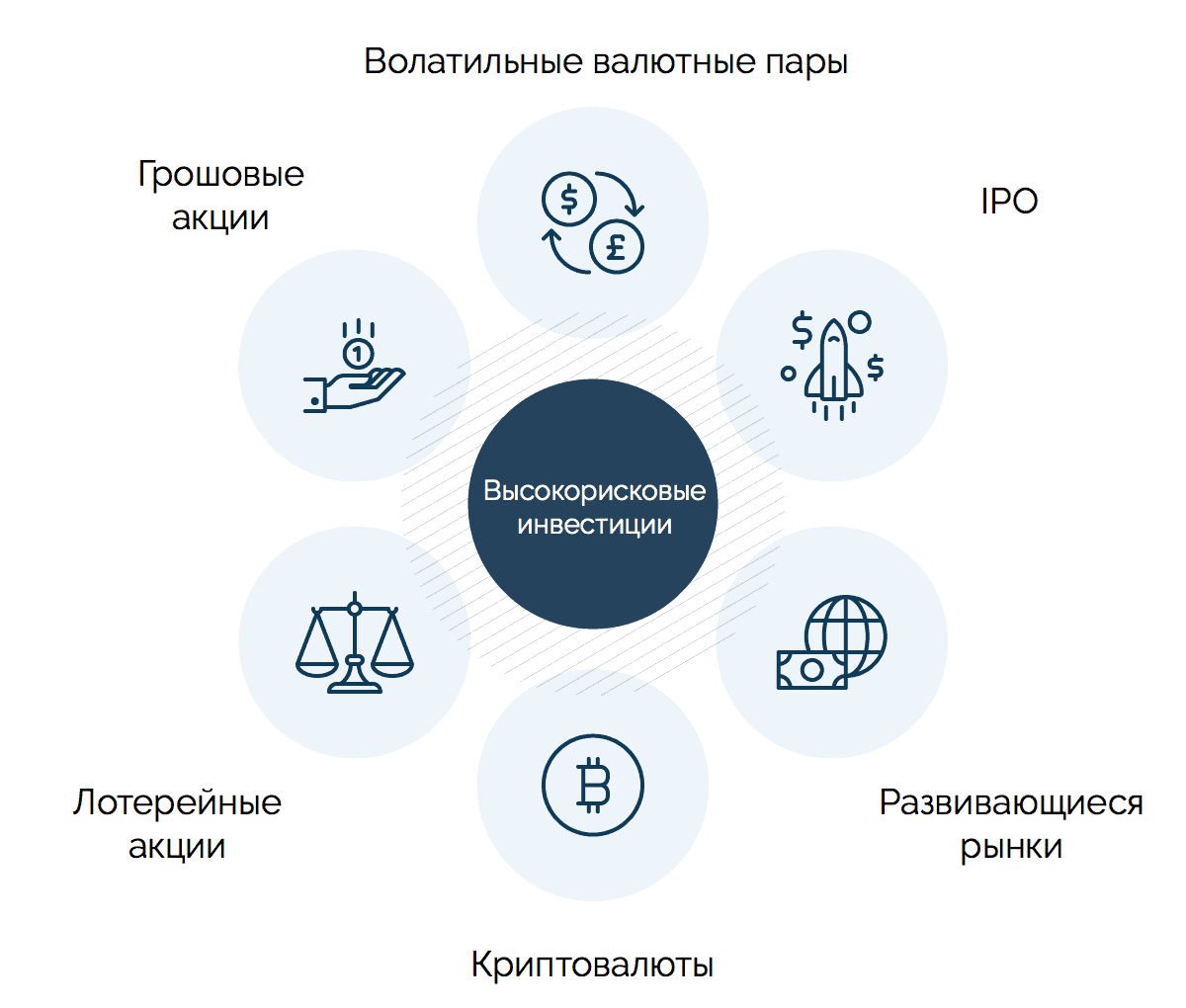

Главные признаки опасных инвестиций

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель – более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

Существует несколько показателей, по которым можно отнести актив к числу ненадежных:

- отсутствие материальных оснований для определения цены;

- невозможность проведения фундаментального анализа;

- сложности с фиксацией права собственности;

- отсутствие у торговой площадки лицензии регулятора.

Приведенный список относится, в первую очередь, к внебиржевым инструментам. Однако и на фондовом рынке встречаются высокорисковые ценные бумаги, владение которыми может привести к большим убыткам. В период кризиса 2008 г. появился специальный термин «токсичные активы». Так называют инструменты, которые резко просели в цене и уже не могут быть проданы по приемлемой для их владельца стоимости.

Что же такое хайпы?

Хайп-проект расшифровывается как «High Yield Investment Program» и представляет собой быстрый заработок, схожий с финансовыми пирамидами. Криптовалютные хайпы работают так же, как и финансовые, но с разницей в количестве активных вкладов и кошельков для вывода. Как и все подобные организации, хайп-фонды работают пока вклады потребителей превышают их заработок, прекратить свою деятельность проект может моментально. Но в большинстве случаев подобные проекты обещают высокий доход и быстрый вывод денег, а по статистике на 2020 год, такие фонды всё крепче и стабильнее оседают на рынке валюты.

Как заработать на проектах и что необходимо знать новичку?

Срок работы хайп-проектов ограничен, краткосрочные «живут» от 1 дня до 1 месяца, а долгосрочные от 1 до 4 лет. До того как принято решение об участие в том или ином инвестиционном проекте, необходимо понимание того что любой высокодоходный проект предусматривает значительную долю рисков и просто так большие проценты никто не платит.

Поэтому, прежде чем начать инвестировать деньги в хайп проекты, важно проанализировать деятельность той или иной площадки и соблюдать перечень определенных правил. Правила, которые работают:

Правила, которые работают:

- Необходимо проанализировать ресурс, определить надежность проекта прежде чем инвестировать денежные средства. Целесообразно проверить домен и выяснить когда он был куплен. К примеру нахождение проекта в зоне ru, говорит о ненадежности проекта, потому что при первых жалобах конкурентов проект могут свернуть правоохранительные органы. Восстановление домена занимает несколько дней и это крах для хайпа. Далее, надежные сервисы всегда выбирают лучшие хостинги, это гарантируют высокий уровень защиты. Насторожить должны и резкие скачки на графике активности сайта. Внешний вид сайта тоже подлежит анализу, некачественный контент, кривые кнопки и не подходящий дизайн должны насторожить.

- Чем раньше остальных произведены инвестиции в проект, тем лучше. На первой стадии, осуществляется сбор основных средств с инвесторов. Те кто одними из первых начали вкладываться в тот или иной фонд, в итоге первые не только выводят свои деньги, но и при удачном исходе еще и зарабатывают. В этом случае время идет на пользу инвестора.

- Инвестировать можно всегда только излишек средств. Если денег хватает всего лишь на еду и одежду, то заниматься инвестициями не желательно. Займы и кредиты брать не стоит, возьмете чужие, а отдавать придется свои. Чем дольше срок существования хайпа, тем возрастает вероятность того что проект закроется и перестанет платить. По этому выгоднее вкладывать сразу всю сумму и ежедневно выводить проценты без повторного получения прибыли от инвестиций, пока не вывели 100 % своего вклада. Только потом можно оставлять деньги на реинвестирование.

- Опытные инвесторы советуют, как можно чаще и мелкими частями выводить деньги из проекта. Благодаря такой стратегии, к моменту банкротства хайпа, ваши средства будут выведены, или же значительно большая их часть. Делается это в целях безопасности от неожиданной потери денег, таким образом учатся зарабатывать на хайпах, используя рациональное мышление.

- Хайп проекты не долгосрочны и по этой причине нельзя направлять все инвестиционные средства в один проект. Намного эффективнее вложить денежные средства под процент сразу в 3-4 фонда. Прибыль с одного проекта с лихвой может покрыть банкротство в другом.

- Тщательно анализируйте всю имеющуюся у вас информацию о работе фонда и отслеживайте новости на инвестиционных форумах. К примеру: проект вдруг вводит новый тарифный план с повышенными процентами, и это должно сразу насторожить. Так поступают хайп проекты перед закрытием, фонд собирает дополнительные вклады перед окончательным закрытием.

Существует много нюансов и хотя заработок на хайпах требует затраты и времени и усилий, но зато тренирует аналитические способности. Следует не забывать простые правила, быть финансово грамотным, с максимальной ответственностью подойти к выбору хайп-проекта.

Какие ещё есть риски инвестирования

5.1. Брокеры без лицензии

Помимо рисков связанных с владением ценными бумагами есть ещё и технические моменты. Например, инвестиции через ненадёжных брокеров.

Благо сейчас для российского инвестора инвестиции стали прозрачнее и доступнее. Рекомендую следующие компании, которые оказывают брокерские услуги на нашем рынке с самого его зарождения (сам работаю через них):

У них самый низкие комиссии за торговый оборот. Бесплатно пополнение и снятие. Они предоставляют доступ к полному ассортименту финансовых активов торгуемых на фондовой бирже.

5.2. Торговля ненастоящими активами

Начинающие ошибочно полагают, что торговля бинарными опционами — это тоже инвестиция, но это далеко не так.

Среди трейдеров нету ни одного кто зарабатывал на этом инструменте. Такую суровую статистику легко объяснить очень большими комиссиями брокеров. При этом новички ведутся, даже не подумав о простой математике: выигрываете 60-70% от ставки, а проигрываете 100%. Даже если выигрывать 2 раза и 1 проиграть, то трейдер останется в нулях. И как можно, что-то заработать на таком рынке? Любая ставка это 50/50. Плюс ещё надо заложить глюки брокеров, которые округляют микро цифры и колебания в свою пользу.

На фондовом рынке есть раздел с настоящими опционами Put и Call. Специалисты хеджируют через них риски. Трейдерам же этот инструмент может позволить заработать хорошие деньги при небольших рисках. Но этим инструментом нужно уметь пользоваться.

5.3. Доверительное управление

Когда инвестор передаёт деньги под чье-то доверительное управление, то это превращается в инвестицию с высокими рисками. Как показывает история: активное управление инвестиционным портфелем проигрывает простой стратегии копирования фондового индекса. По сути, инвестор рискует и ещё не дополучает прибыль.

Для рядовых инвесторов самым простым способом копировать индекс будут ETF фонды. Подробно про пассивное индексное инвестирование можно прочитать в статьях:

В эту же категорию можно отнести финансовые пирамиды и скам-проекты. Инвесторам обещают заоблачные доходности в сотни процентов годовых за счёт трейдинга каких-то гуру, уникальных продуктов и прочее. Однако в этой истории единственный кто действительно зарабатывает это финансовая компания, клиенты почему-то лишь теряют.

Торговые риски

Кроме угрозы закрытия компаний (скам), существуют еще и торговые инвестиционные риски вашего портфеля. В первую очередь, они связаны с вложениями в доверительное управление, разноплановые ПAMM-счета и прочие похожие проекты.

Подумайте сами: даже самый опытный трейдер может обнулить ваш счет при торговле, даже самый надежный брокер – исчезнуть, прихватив деньги клиентов. В хайп проектах торговых рисков не существует. Здесь есть только значительные неторговые риски. На Forex все наоборот: самыми высокими являются именно торговые риски.

Не исключено, что после прочтения статьи о том, какие существуют виды инвестиционных рисков, у вас и вовсе пропадет желание вкладывать в какие-либо проекты. В любом случае, как я уже неоднократно писал, принимаете решение только вы.

В сети можно заработать, а риски существуют всегда и везде, даже если вы храните деньги под матрасом. Поэтому не нужно бояться рисков. Просто помните о их существовании и обязательно учитывайте их при планировании своей инвестиционной деятельности. Так вы сможете снизить вероятность потери денег до минимума. Удачных вам инвестиций!

Выбор инвестиционных инструментов

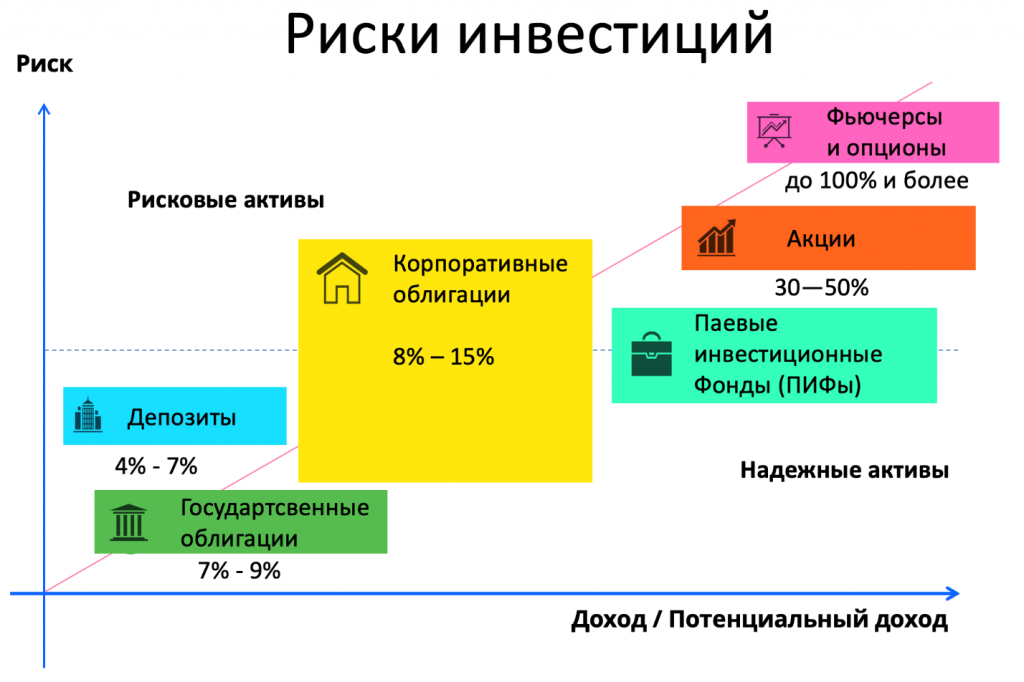

К счастью, инвестиционная среда предлагает очень широкий выбор финансовых инструментов с различными показателями степени риска.

Самыми надежными и безрисковыми считаются вложения в государственные финансовые инструменты с минимальной доходностью.

Инвестирование, скажем, в высокодоходные проекты считается более рискованным (здесь, в частности, большое значение имеет объективная оценка личностных качеств продавца или эмитента конкретных финансовых инструментов).

Следует также учитывать, что несмотря на устоявшиеся приоритеты в оценке степени риска в те или иные объекты инвестирования, на практике границы этих оценок могут быть весьма размытыми.

Например, хотя в общем и целом инвестирование в облигации считается менее рискованным, чем в акции, существуют облигации, инвестирование в которые окажется гораздо более рискованным, чем, например, вложение средств в акции стабильных и динамично развивающихся компаний с безупречной репутацией (наподобие «Газпрома» или, скажем, «Apple»).

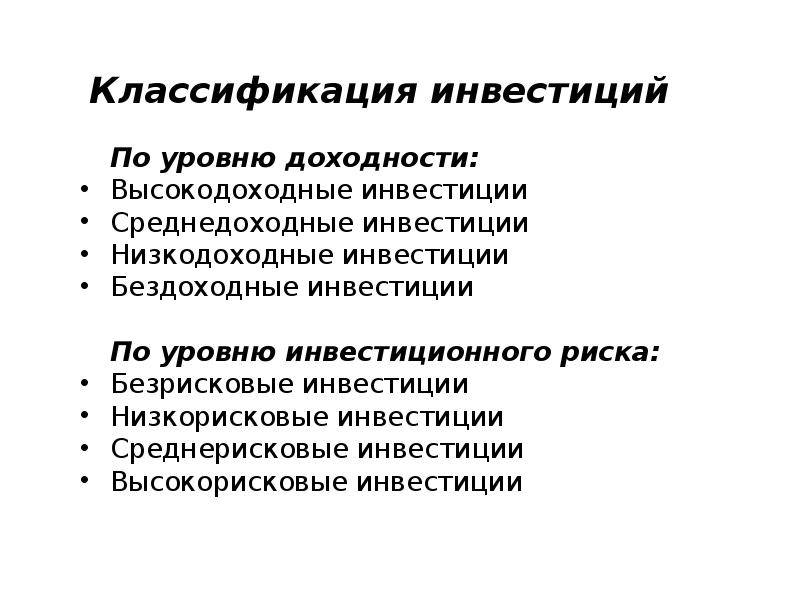

Виды и классификация

Есть несколько основных видов инвестиционных рисков, которые зависят от сферы деятельности предприятия:

- Экономические. Степень опасности зависит от многих факторов, которые могут повлиять на экономическую сторону инвестирования и нарентабельность конкретного предприятия. Этот показатель зависит от состояния экономики государства, цикличности развития, рыночной конъюнктуры, налоговой, бюджетной и финансовой политики.

- Технологические. Данный показатель определяется, учитывая технические факторы такие, как сложность изготовления продукции, качество оборудования, автоматизация производственного процесса, внедрение новых технологий и т. д.

- Политические. Определяется факторами, которые влияют на политические составляющие – внешняя политика, свобода слова, сепаратизм, политический курс государства, давление органов самоуправления и т. д.

- Социальные. Определяется факторами, которые связаны с социальными вопросами – наличие конфликтов, моральная и материальная выгода, наличие знакомств и связей, социальная напряженность общества, стремление помогать друг другу.

- Правовые. Определяются следующими такими факторами, как качество системы налогообложения, наличие совершенной правовой базы, государственных гарантий и т. д.

- Экологические. Определяются факторами, влияющими на экологическую обстановку – катастрофы, уровень радиации, экологические программы, степень загрязнения окружающей среды и т. д. Степень опасности во многом зависит от наличия вредителей растений, заболеваемости населения, природных катаклизмов, чрезвычайных происшествий на предприятиях.

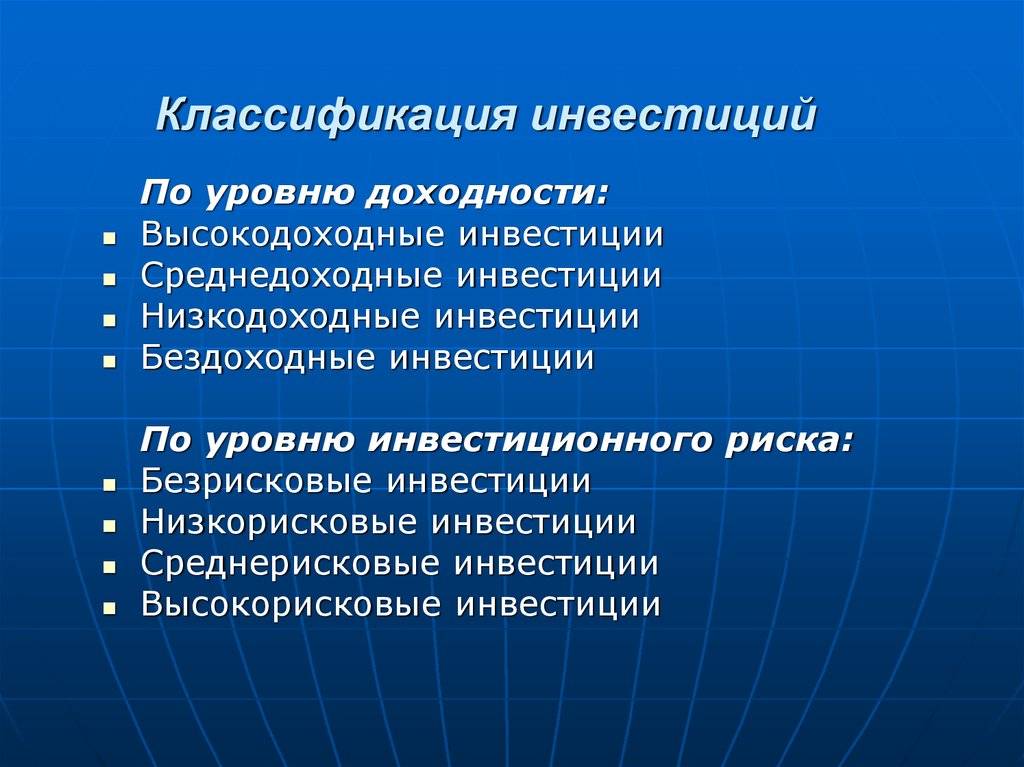

Классификация инвестиционных рисков:

- рыночные риски связаны с инфляцией в стране, изменением уровня процентной ставки центрального банка, внесением изменений в налоговое законодательство, политической обстановки в государстве и платежеспособности населения;

- нерыночные риски напрямую зависят от деятельности самого предприятия и конкретного инвестора. Их всегда можно минимизировать, составив качественную инвестиционную программу и оптимальный набор портфеля.

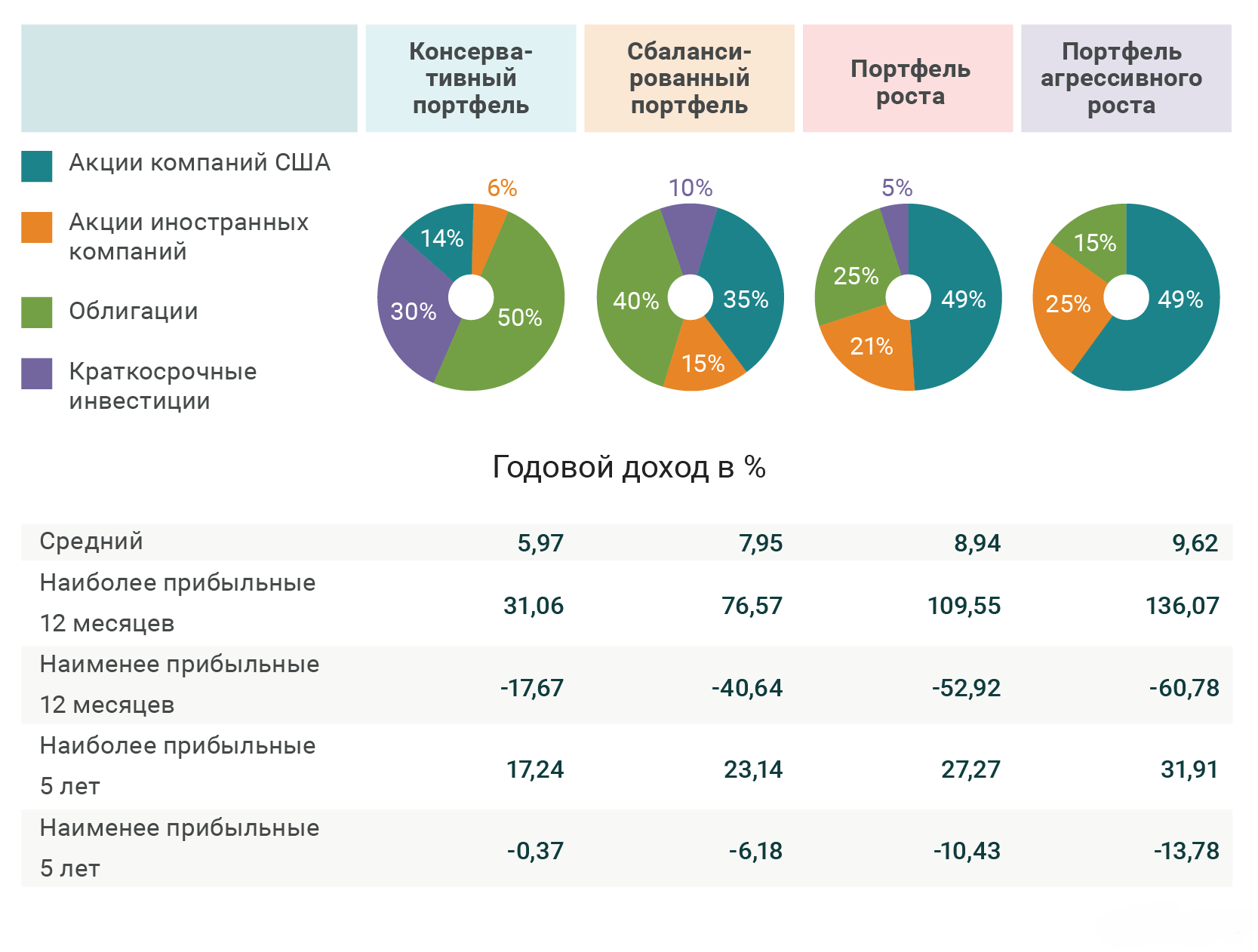

Каждый инвестор стремится создать качественный инвестиционный портфель, минимизировать риск и получить хорошую прибыль. Портфели высокого дохода включают ценные бумаги, по которым инвесторы регулярно получают определенный процент от прибыли. Портфели роста состоят из ценных бумаг начинающих свою деятельность предприятий и предполагают получение прибыли от последующей перепродажи акций. Минимальные риски у портфелей постоянного дохода, которые состоят из надежных ценных бумаг действующих компаний и приносят регулярный средний доход. Очень хорошим вариантом является создание комбинированного портфеля, который будет правильно сформирован из ценных бумаг различных предприятий, что, в свою очередь, максимально исключит возможность потерять вложенные средства и минимизирует все риски.

Основные группы инвестиций

Поскольку инвестирование – это один из наиболее удобных и прибыльных вариантов приумножения средств, превращения небольшой суммы в большие деньги, вполне логично наличие множества видов такого варианта пассивного дохода

Если вы решите всерьез заняться столь прибыльным занятием, обратите внимание на такие критерии как доходность и степень риска приглянувшегося вам проекта. Именно эта информация позволит вам выбрать наиболее подходящий вид инвестиций, определиться со временем покупки паев, вложения денег в золото, приобретения ценных бумаг и прочих инвестиционных инструментов

В зависимости от рода инвестиционного инструментария выделяют:

- реальные или прямые инвестиции;

- финансовые или портфельные инвестиции.

К первым принято относить инвестиции, направленные на развитие производства той или иной продукции, покупку оборудования, вложение денег в недвижимость. Что же касается второго вида финансовых инвестиций, то к ним мы относим покупку акций, паев, долей в коммерческих проектах, различные юридические права и тому подобное. Предлагаю вам более детально разобраться в том, какие инвестиции называются портфельными, а какие реальными, выделив их основные отличия.

Различия между финансовыми и реальными инвестициями

Для того, чтобы решить, куда сейчас вкладывать деньги, — в финансовые или в реальные инвестиции, предлагаю вам более детально изучить обе эти категории.

Реальные инвестиции принято разделять на две основные категории:

- вложения в основной капитал;

- вложения в оборотный капитал.

К первой категории принято относить инвестиции, направленные на приобретение программного обеспечения, техники и оборудования, недвижимость и так далее. Инвестиции же в оборотный капитал – это вложения в товары, сырье или материалы, которые планируется реализовывать в дальнейшим. Ярким примером можно считать инвестиции в нефть или в строительство квартир.

Если же вы интересуетесь инвестициями, рассчитанными на непосредственное получение прибыли, то это значит, что вы являетесь поклонником именно финансовых вложений. Прибыть от такого вида инвестирования может быть представлена либо регулярными выплатами дивидендов, либо доходом от увеличения первичной стоимости ценной бумаги, который получается при реализации последней.

По собственному опыту могу сказать, что наибольший интерес, как у частных лиц, так и представителей сферы бизнеса, вызывают финансовые инвестиции в ценные бумаги, валютные рынки, паевые фонды, бизнес стартапы и прочее.

Если вы сейчас решаете, куда выгодно вкладывать деньги, советую вам обратить ваше внимание на какой-то один вид инвестиций или же подумать о создании инвестиционного портфеля, в основе которого будет использовано несколько разных видов вложений из альтернативных секторов экономики. Чтобы быстрее сориентироваться, куда сейчас выгодно вложить свой капитал, необходимо тщательно изучить все интересующие вас виды инвестиций, а затем решить, какие из них вы находите наиболее привлекательными

Менее распространенные инструменты

Обычно люди доверяют проверенным инструментам, поэтому нижеперечисленные варианты рассматриваются редко, особенно инвесторами-новичками. В любом случае, все они имеют достаточно высокую степень риска, поэтому подход к ним должен быть максимально осторожным.

Страхование жизни

Страхование жизни часто выступает в качестве необходимости, когда нужно вылететь в другую страну или просто обеспечить себе и своему здоровью безопасность. Однако на этом можно заработать.

Выделяют два вида страхования жизни:

- накопительное (НСЖ), в рамках которого инвестор приобретает для себя страховку на определенную сумму, в дальнейшем делая вклады до установленного срока;

- инвестиционное (ИСЖ) – подразумевает единовременное крупное вложение взноса.

В отличие от обычного страхования, ИСЖ и НСЖ подразумевают возврат денег по окончанию срока действия договора.

Спикер проекта «Экономист на час» Рами Зайцман рассказывает об инвестиционном страховании жизни:

Однако работают оба вида по одному принципу: возможный доход инвестора формируется на основе вложенной суммы и ставки, предлагаемой агентством страхования жизни.

Прежде всего НСЖ рассматривают как вариант накопительного счета. Кроме этого, банки инвестируют деньги, полученные от оформивших инвестиционное или накопительное страхование жизни клиентов, в крупные проекты. В этом случае можно претендовать на получение дохода в рамках «коэффициента участия», показатели которого прописанны в договоре.

Финансовые эксперты отмечают, что Россия и ее население лишь недавно начали активно осваивать этот вид капиталовложений после снижения процентных ставок по депозитным вкладам. Но в западных странах оно распространилось значительно раньше благодаря грамотным условиям и более высокой осведомленности населения.

Доверительное управление

Этот способ подразумевает передачу полномочий по управлению финансами для инвестирования другому лицу – как правило, специалисту, оказывающему такого рода услуги.

Управляющий выполняет ключевую роль, поскольку от его профессионализма зависит прибыльность таких инвестиций.

Этот вариант похож на покупку портфеля ПИФа или инвестирование в хедж-фонд, однако в этом случае необязательно собирать группу других инвесторов или входить в нее самому.

Способы связи с управляющим зависят от того, с какой группой активов предполагается работа. Можно найти хорошо специалиста через:

- фондовые рынки;

- биржи;

- брокеров.

В качестве управляющего может быть юридическое лицо, занимающееся управлением финансов, либо частное лицо, квалификации которого доверяет инвестор. Эти специалисты или компании берут от 10 до 20% от прибыли за свои услуги.

МФО

Микрофинансовые организации (МФО) специализируются на выдаче кредитов на небольшие суммы и, как правило, под высокие проценты по сравнению с банковскими.

Инвестор Андрей Князев рассказывает о заработке на партенрстве с МФО:

Как и банкам, им нужны финансовые резервы, чтобы оказывать услуги, поэтому многие из них предлагают партнерам выгодные условия для высокодоходных инвестиций. Можно вложить деньги в МФО с целью получения прибыли. Минимальная сумма вложений составляет 1,5 млн. рублей, а процентная ставка – 21-23% при условии того, что инвестиции будут безотзывными в течение года. Но есть и возможность делать инвестиции с возможностью досрочного истребования денег, их ставка в этом случае составляет 16%-18%.

Риск таких инвестиций заключается в том, что в отличие от банковских вложений, они не застрахованы государством. Кроме этого, МФО удержит на уплату налогов 13% из общей суммы дохода инвестора.

Из всех перечисленных инструментов инвестирования финансов самыми низкими по степени рискованности являются депозиты, вложение в недвижимость и в государственные ценные бумаги. А самыми рискованными – доверительное управление, МФО, а также акции некоторых биржевых фондов. При этом именно инструменты с наивысшей степенью риска считаются наиболее прибыльными.

Как максимально обезопасить свои деньги?

Во-первых, перед тем, как инвестировать деньги в хайп, нужно найти и почитать независимые отзывы в интернете, либо узнать у заинтересованных в таких проектах знакомых, если они имеются, возможно они с этим хайпом уже работали. Во-вторых, лучше последить какое-то время за тем, что происходит с проектом, не стоит сразу в него инвестировать. Также, не нужно вкладывать большую сумму в один хайп, так как велика вероятность того, что доход не удастся вывести, либо пирамида прекратит своё существование. Лучше ограничиться небольшими инвестициями, чтобы в случае потери денег не остаться ни с чем. Ещё один полезный совет, нужно выводить заработанные деньги как можно чаще, чтобы получить максимальную прибыль с одного проекта до его закрытия.

А для увеличения дохода, можно использовать партнерскую программу, если она предусмотрена хайпом. Партнёрская программа — это возможность привести людей в проект по своей реферальной ссылке, получая в будущем процент от вкладываемых ими денег. Это могут быть друзья, либо просто заинтересованные в инвестировании пользователи интернета. Будущих инвесторов можно найти через соц. сети, на форумах, на тематических сайтах либо же в других хайпах. Полученные от вкладов рефералов деньги можно сразу вывести на электронный кошелек, и если всё-таки вложенные средства будут потеряны, можно использовать полученные проценты от вкладов партнеров для инвестирования в другой хайп, не рискуя непосредственно своими финансами.

Заработок на хайпах всегда связан с высокими рисками, но при должном подходе к этому, можно получать неплохую прибыль. Все вышеперечисленные советы помогут начинающим инвесторам минимизировать потери, либо же вовсе избежать их.

Какие инструменты инвестирования подойдут новичку?

Существует четыре разумных инструмента инвестирования. Они делятся на долговые и связанные с покупкой активов. Долговые — это депозиты и облигации. Покупка активов — это покупка акций и недвижимости.

Долговые инструменты

Покупка активов

Долговой подход предполагает, что мы даём деньги кому-то в долг: открываем депозит или покупаем облигации. В большинстве случаев он решает задачу защиты сбережений от инфляции. Возможно, будет доход, но небольшой — в пределах 1–2% годовых.

Если же говорить про заработок, то можно выбрать облигации крупных российских компаний. Это 5–6% годовых. Ненамного больше, чем в первом варианте, но всё же это чистый плюс. Некоторые облигации могут принести больше 6%, а иногда даже больше 10% годовых. Но часто это вложения в рискованные компании, и существует вероятность не получить деньги назад. В инвестициях с доходом выше 6% годовых надо хорошо разбираться: кому мы даём в долг, какое у него финансовое положение и так далее.

У долговых инструментов есть две важные составляющие: определённый срок и определённый процент размещения. Нам известно, когда эти деньги вернутся и какой доход мы получим.

При покупке актива мы не знаем точно, за сколько будем его продавать и какой доход получим. Так, при покупке акций мы не знаем, что будет итогом: у компании всё хорошо — получим дивиденды, у компании всё плохо — не получим дивиденды, плюс упадёт цена на акции.

Начать можно с самого простого и понятного инструмента — открытия депозита.

Ограничений по сумме здесь нет — достаточно тысячи рублей. Условно депозиты относят к безрисковым инвестинструментам. Это связано с существующей в нашей стране системой страхования вкладов: подразумевается, что Агентство по страхованию вкладов (АСВ), российская государственная корпорация, в случае банкротства банка вернёт его клиенту сумму до 1,4 млн рублей.

Однако важно понимать, что АСВ — не 100%-я гарантия. В 1998 году вся финансовая система рухнула, в том числе и государственные институты

Но сейчас в России на период кризисов предусмотрены золотовалютные резервы, у нас сравнительно небольшой долг. Поэтому можно округлить: риск положить в банк сумму до 1,4 млн рублей при гарантии АСВ как бы нулевой, поскольку за АСВ стоит государство. Хотя он, конечно, существует. Просто он наименьший по сравнению с другими.

По статистике 50–60% нашего населения инвестируют в депозиты СберБанка, считая его самым надёжным. Но с гарантией со стороны государства между банками нет никакой разницы. Исходя из этого, можно выбирать банк, где процент по депозиту выше, даже если банк не сверхпопулярный

Правда, важно убедиться, что на сайте АСВ он числится в списке организаций-участников системы страхования вкладов

При этом если разместить деньги в депозиты разных банков — можно рассчитывать на страхование в каждом из них, если вклад в один банк не превышает 1,4 млн рублей.

Инвестирование в банковские депозиты — это условная первая ступень.

Советы по выбору проекта

- Проект в действительности выбрать будет не просто. Самое главное – оценить самые интересные варианты, оценить их преимущества и риски. Также следует оценивать свои возможности. Если у вас нет возможности свободно использовать значительное количество средств, то инвестируйте в бюджетные проекты;

- Старайтесь максимально исключать вложения в малоизвестные проекты. Помните о том, что перед вложением непременно нужно получить максимальное количество информации о проекте, только потом можно будет сделать правильный выбор выгодного варианта вложений;

- Обязательно оценивайте реальность возможной прибыли. Если вам предлагаются невероятно высокие параметры прибыли, то вам непременно нужно задуматься над тем, что данный проект может быть мошенническим;

- Отметим, что инвестиции с максимальными параметрами не являются оптимальными для новичка. Если средства у вас ограниченные, то вам нужно быть внимательными, так как если вы потеряете средства, то вы не сможете дальше осуществлять вложения средств в другие проекты;

- Чтобы минимизировать свои риски старайтесь выбирать разные направления проектов. Именно так, вы сможете получить перспективы более рационального старта. Если какой-то проект прогорит, то есть большая вероятность того, что другой принесет двойную прибыль;

- Если вы не имеете возможность получить полноценную информацию о проекте, от него лучше отказаться.

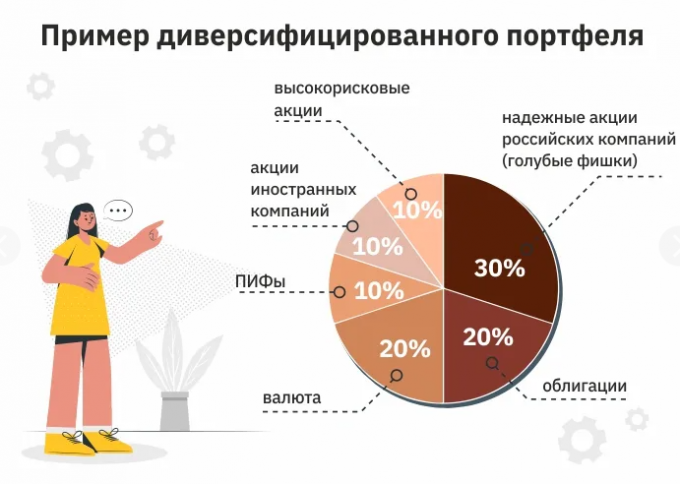

Так как же уменьшить риск инвестирования в интернете?

Основным методом уменьшения риска в интернете есть диверсификация вложений. Во-первых, мы должны вкладывать деньги в разные интернет проекты, с учетом их рискованности, также распределяя доли пропорционально уровню предполагаемого риска. С другой стороны, мы должны диверсифицировать свои вложения в одном проекте путем выбора разных высокодоходных инструментов.

Таким образом, если даже один из наших проектов прогорит и мы потерям вложенные деньги, другие перекроют его и доходность от наших инвестиций останется положительной

Здесь мы должны уяснить одно важное правило: «Деньги любят диверсификацию»

Диверсификация рисков, это самое важное, если вы хотите стать успешным инвестором