Почему Сбербанк дает отказы на кредиты?

Повторное обращение может быть подано через интернет или во время личного визита в финансовую организацию. Эксперты советуют прибегнуть к помощи второго метода, если компания не одобрила займ при первом обращении, или срок действия положительного ответа истёк. Во втором случае допустима подача заявки в любое время. Однако обычно размер доступной суммы в подобной ситуации уменьшается.

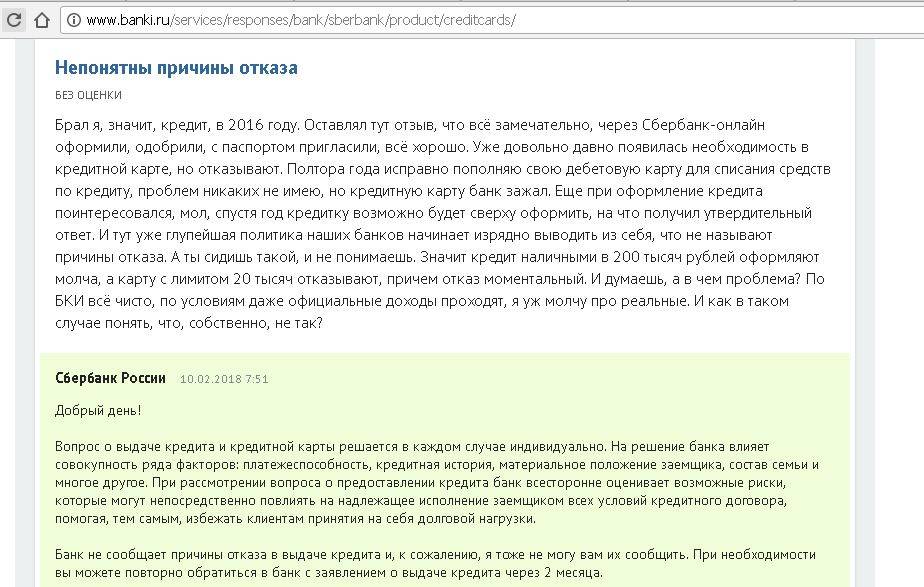

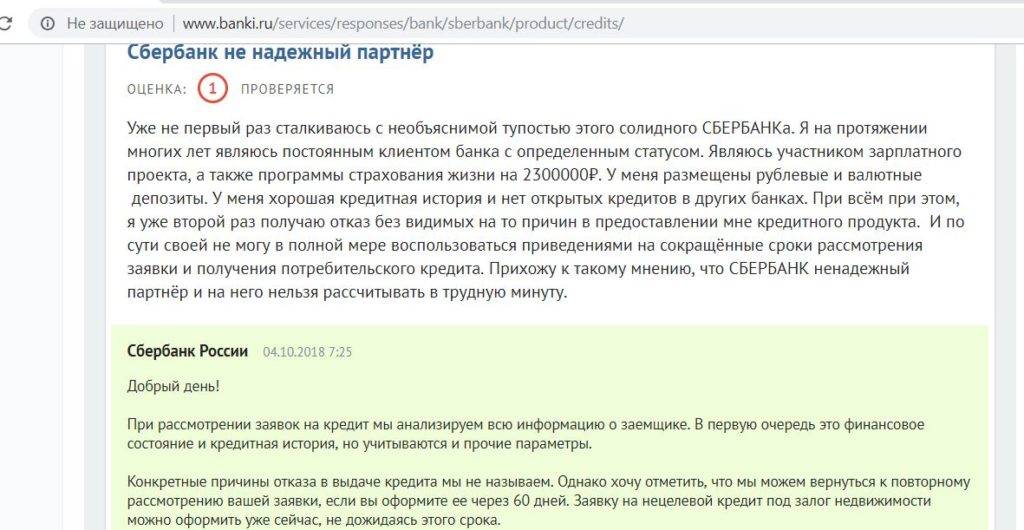

Обычно банк не сообщает клиентам причины принятых решений. В результате лицу может быть совершенно непонятна мотивация учреждение. Если денежные средства очень нужны, допустимо повторное обращение.

Однако важно тщательно проанализировать сложившуюся ситуацию, чтобы понять причины вынесенного вердикта. Сбербанк отказывает клиентам в предоставлении денежных средств в долг в следующих ситуациях:

Возникла техническая ошибка. Нередко даже благонадежных пользователей могут случайно занести в чёрный список. Иногда данные клиента совпадают со сведениями о лице, которое успело запятнать репутацию перед финансовой организацией. Иногда неточности возникают при заполнении анкеты или предъявлении пакета документации. Если в бумагах будет выявлено расхождение информации, компания не станет разбираться. Она сразу же ответит отказом по заявке.

Клиент успел испортить кредитную историю

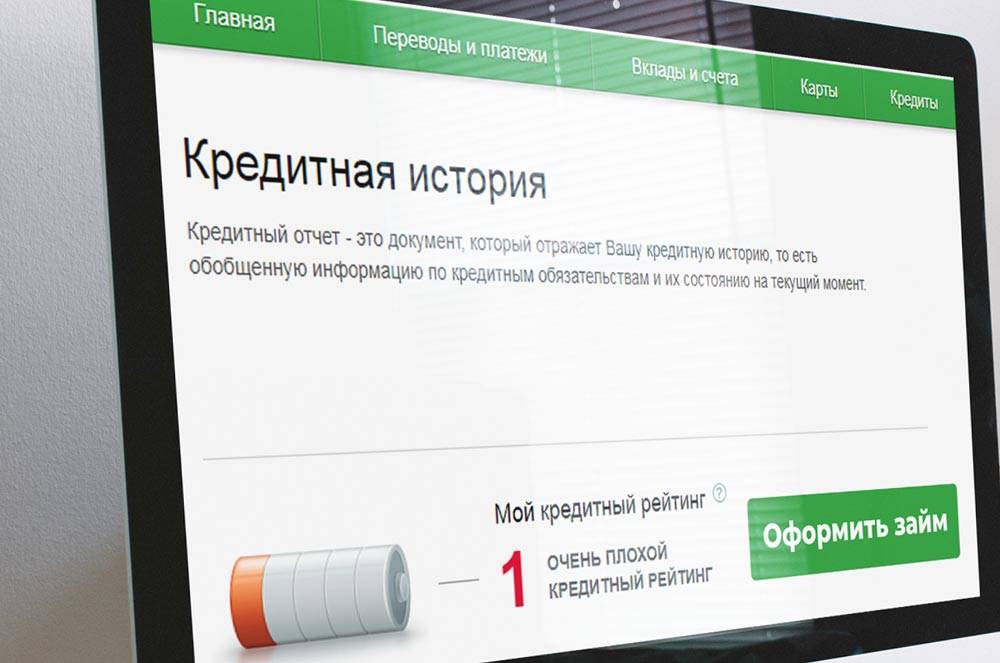

На состояние КИ финансовая организация обращает внимание в первую очередь. Сведения о просрочках, нарушениях договора и иных нюанса заносятся в личное дело

Получив заявку от клиента, Сбербанк в обязательном порядке обратиться в БКИ. Если присутствует большое количество нарушений в прошлом, человека могут сразу же включить в список нежелательных клиентов.

Лицо не соответствует требованиям выбранного тарифного плана. Сбербанк оценивает заемщиков по ряду критериев. Учреждении принимает во внимание возраст, срок трудоустройства, присутствие официальной регистрации, документов и прочих особенностей. Условия могут меняться в зависимости от кредитного продукта. Если какой-либо из параметров не соответствует установленным требованиям, сразу же принимается отрицательное решение.

Присутствует большое количество кредитных обязательств перед другими финансовыми учреждениями. Если присутствуют незакрытые займы перед другими банками, Сбербанк произведет оценку возможностей погашения новой задолженности, сопоставив запрашиваемую сумму и размер дохода с учетом долгов. В результате риск вынесения отрицательного решения повышается. Когда присутствует одна ипотека, получить вторую проблематично.

Размер доходов заемщика чаще всего не считается преградой для одобрения заявки. Если клиент зарекомендовал себя как благонадежный, однако у него присутствует маленькая зарплата, финансовая организация скорее всего одобрит заявку. Однако сумма может быть существенно снижена. Подобное решение принимается для того, чтобы расширить список новых клиентов, но гарантировать себе возврат денежных средств.

Причины отказа Сбербанка в кредите

Как узнать причину отказа в кредите

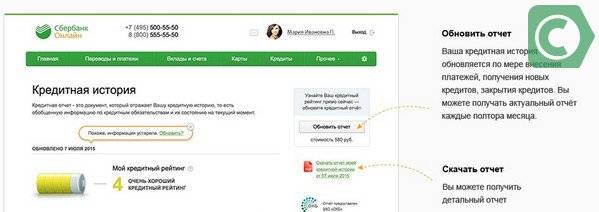

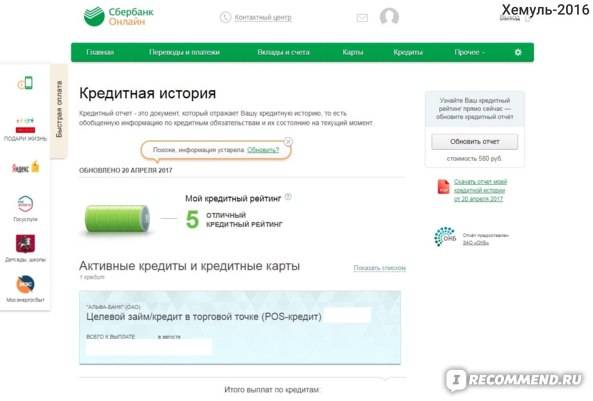

Причины отказа в кредите в Сбербанке и других кредитных организациях указаны в кредитной истории. С недавнего времени банки обязаны объяснять свое решение о невыдаче займа. Конечно, некоторые формулировки можно толковать по-разному. Одна из наиболее популярных «отписок» кредиторов звучит как «несоответствие кредитной политике банка». Еще более пространная формулировка «Другие причины».

Если узнать причину отказа в кредите Сбербанка (или другого кредитора) не удалось непосредственно в его офисе у кредитного специалиста, запросите кредитную историю и внимательно «прочитайте» ее. Вероятнее всего, ответ найдется именно там.

Чтобы перестать получать отказы из банков, улучшите свою кредитную историю до удовлетворительного или даже хорошего состояния. Устраните другие возможные недочеты из вашей анкеты заемщика. И тогда одобрение по новой заявке не заставит себя ждать.

Поделитесь

Долго ли ждать?

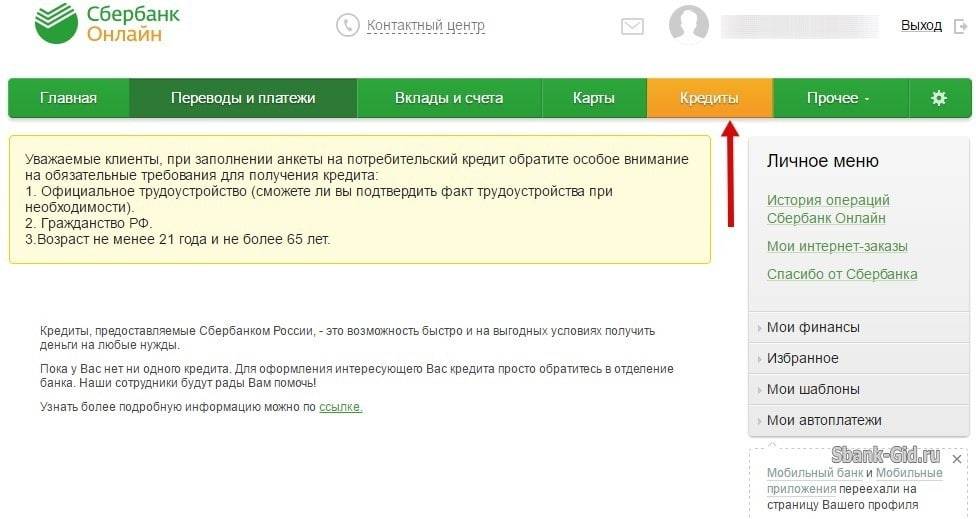

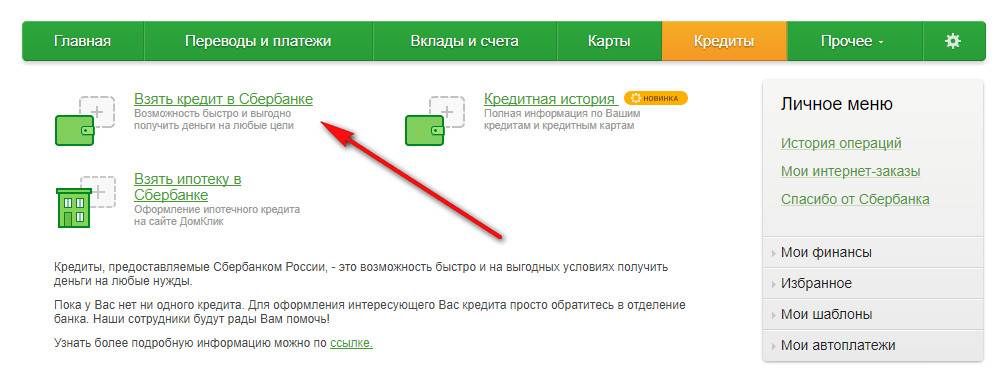

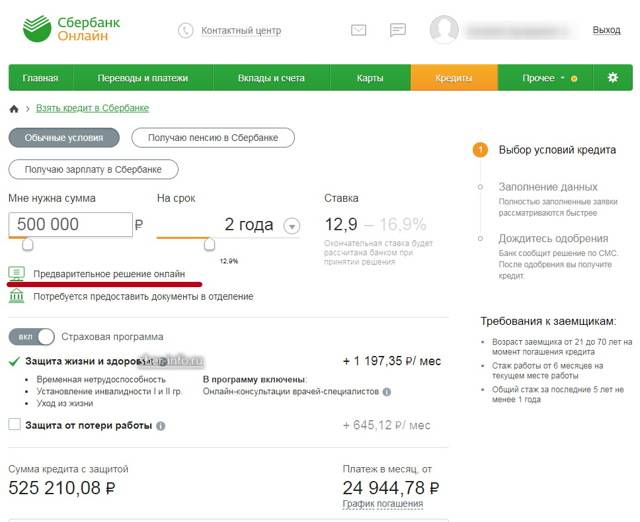

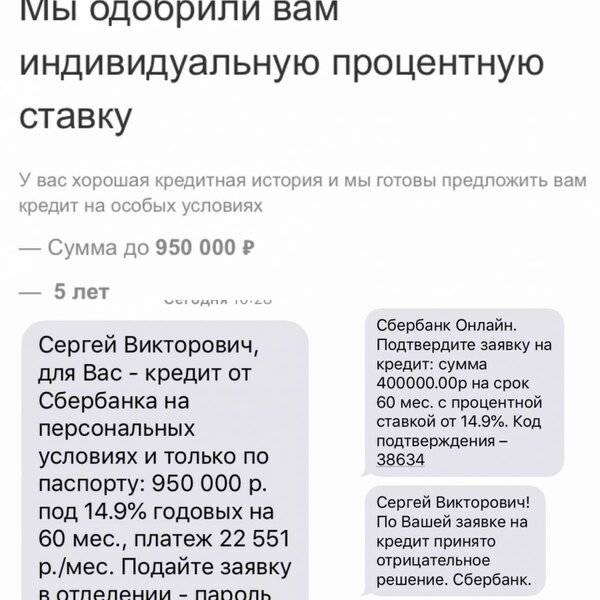

Время ожидания ответа Сбербанка будет напрямую зависеть от способа подачи заявки на кредит. Если клиент подает заявку в системе Сбербанк Онлайн, сроки рассмотрения существенно сокращаются, в ряде случаев они сокращаются до предела. При подаче заявки онлайн, Сбербанк может прислать ответ уже через 2 часа. Подать заявку таким способом несложно.

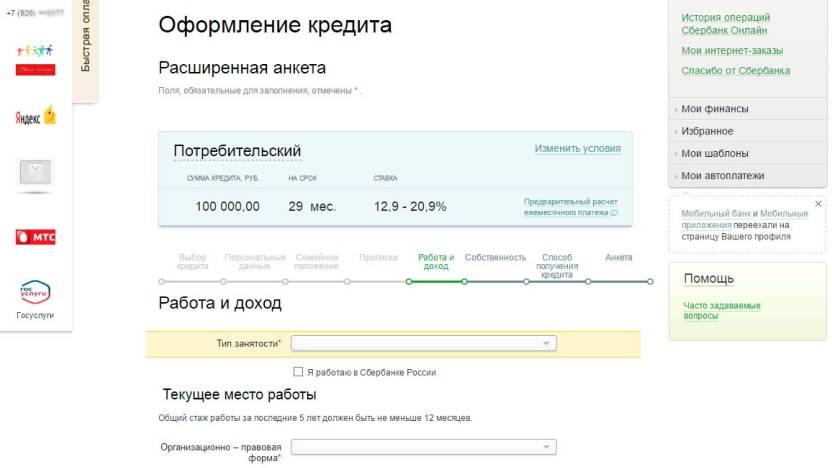

- Нужно авторизоваться в системе.

- Зайти в раздел «Кредиты»

- Выбрать какой кредит вам нужен, отметить условия, заполнить анкету и отправить ее на рассмотрение.

- В обязательном порядке нужно совершенное действие подтвердить с помощью СМС.

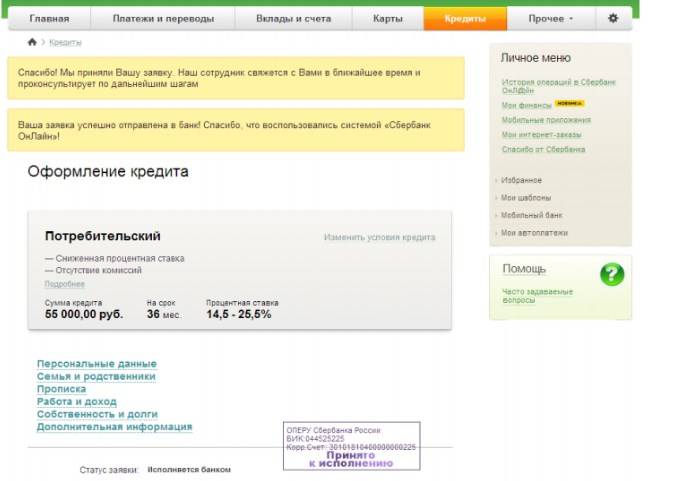

На кредиты с привлечением поручителей заявки подаются только в отделении Сбербанка и тут выбор не велик. Если заявка подана через отделение, ее рассмотрение затянется на несколько рабочих дней, а может быть и дольше. С ипотечными кредитами дело обстоит лучше, поскольку заявки на них можно подавать через сервис ДомКлик. В этом случае, Сбербанк отреагирует очень быстро, выслав заявителю ответ по СМС с номера 900.

Дольше всего придется ждать клиентам, которые попали под подозрение службы безопасности Сбербанка. Например, если они предоставили в анкете неполные или неточные сведения, либо если они были ранее судимы за имущественные преступления и т.д. В этом случае служба безопасности может не ограничиться изучением электронных баз данных, а сделать письменный запрос в одну из государственных структур. Отвечают на подобные запросы долго, поэтому клиенту придется запастись терпением и ждать одну, две, а может и три недели.

Что делать если пришел отказ?

Если все-таки томительное ожидание не принесло плодов, и Сбербанк вам отказал, не стоит отчаиваться, лучше проанализируйте причину отказа. Разумеется, организация не объявит, по какой причине они отклонили вашу заявку, поэтому придется путем собственных размышлений эту причину определить.

- Может быть, сумма кредита не соответствует вашему доходу.

- Возможно у вас плохая кредитная история.

- Может быть, ваш возраст не соответствует требованиям.

- Вы не предоставили необходимые документы, либо документы эти неправильно оформлены и т.д.

Причин может быть огромное количество и их все придется проанализаировать. Помните, что потенциального заемщика Сбербанк проверяет очень серьезно. Даже если у него неоплаченные алиментные обязательства, штрафы или коммунальные услуги, это может стать причиной отказа. Накидав для себя список возможных причин, по которым вас, как потенциального заемщика могли забраковать, вы должны постараться их устранить. В некоторых случаях это можно сделать за несколько минут, если например, «камнем преткновения» стал административный штраф.

На устранение возможных причин отказа у вас 2 месяца. После этого вы снова получите право подавать заявку на кредит в Сбербанк. Если вы все сделаете правильно, на второй раз Сбербанк будет куда снисходительнее.

Если ответ положительный?

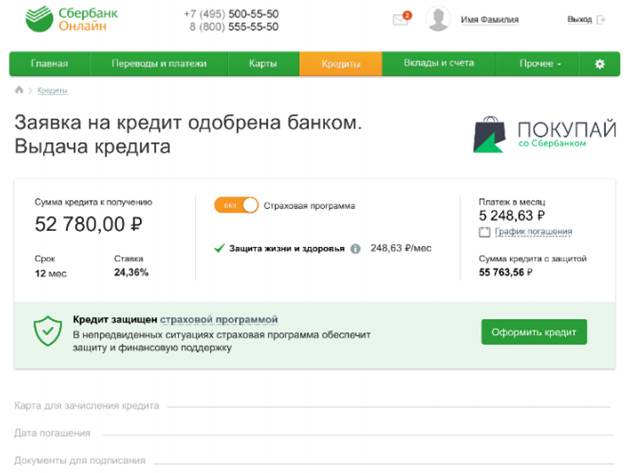

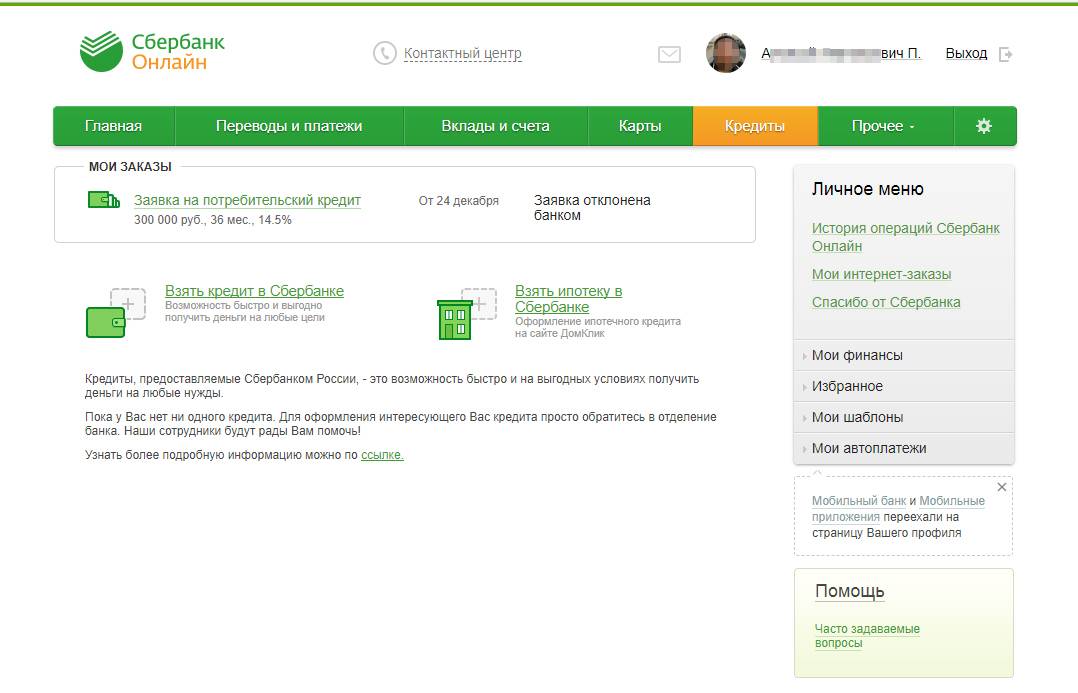

Положительный ответ Сбербанка – это большая радость для заемщика. Бывает так, что человек пропустил СМС и не знает, отреагировал ли банк на его просьбу. Как узнать одобрена ли заявка на потребительский кредит через Интернет? Да легко! Причем сделать это можно в любой момент времени в упомянутом нами Сбербанке Онлайн в разделе «Кредиты». Там будет отображаться ваша заявка со статусом «Одобрено». Как только вы это увидите, можете, не выходя из Интернет-банкинга, оформить договор и получить деньги.

Счет, на который будут перечислены заемные деньги, вы наверняка указывали, когда подавали заявку. Ну а оформление договора можно сделать в Сбербанк Онлайн, все в том же разделе «Кредиты». Описывать, как это делается мы не будем, там все интуитивно понятно. Как долго Сбербанк будет переводить денежные средства? Обычно деньги приходят уже на следующий день, но организация оставляет за собой право растянуть выплату на 5 рабочих дней. Как-либо ускорить это процесс нельзя.

Итак, в течение какого времени Сбербанк может сподобиться принять решение по вашей заявке на кредит? Точно сказать сложно, но обычно они с этим редко затягивают. Если вы ждете уже очень долго, больше нескольких недель, имеет смысл позвонить в банк и выяснить судьбу вашей заявки. Есть вероятность, что произошла техническая ошибка и о вас попросту забыли.

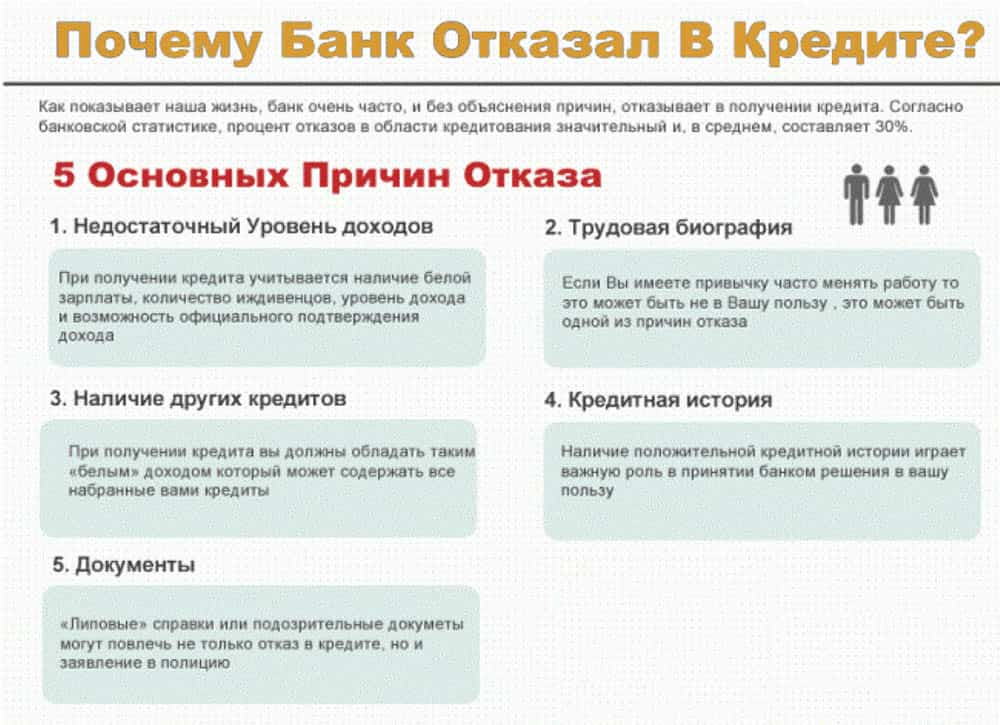

Почему обычно отказывают в кредите?

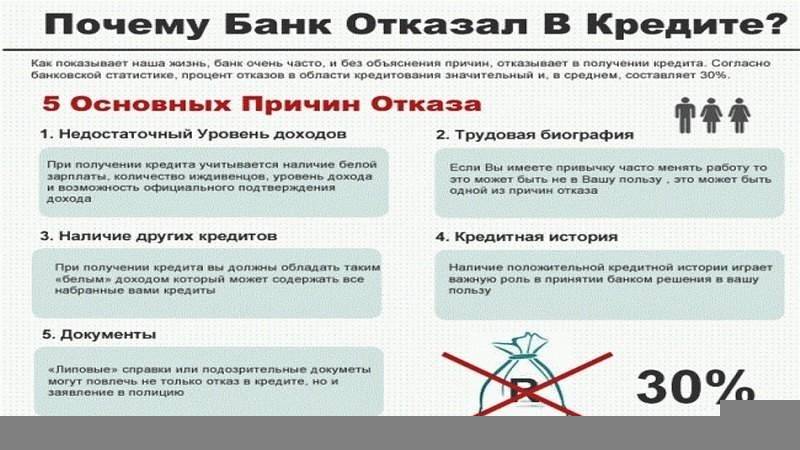

Можно принять за правило, что все кредитные учреждения ищут надежных, платежеспособных заемщиков, и отказывают тем, кто не вызывает доверия.

А Публичное акционерное общество (ПАО) «Сбербанк» в этом отношении особенно консервативен. Но эта же консервативность позволяет выдавать займы на лучших, в сравнении с более «рисковыми» банками, условиях.

Хотя сам факт того, что кому-то не одобрили кредит в Сбербанке, еще не является доказательством негативного отношения именно к этому клиенту. Для отказа может найтись немалое число других причин, в том числе не связанных непосредственно с данным конкретным клиентом.

Попробуем вначале разобраться в типичных причинах кредитных отказов, а потом рассмотрим возможные пути решения проблем клиента.

Все банки отказывают потому, что:

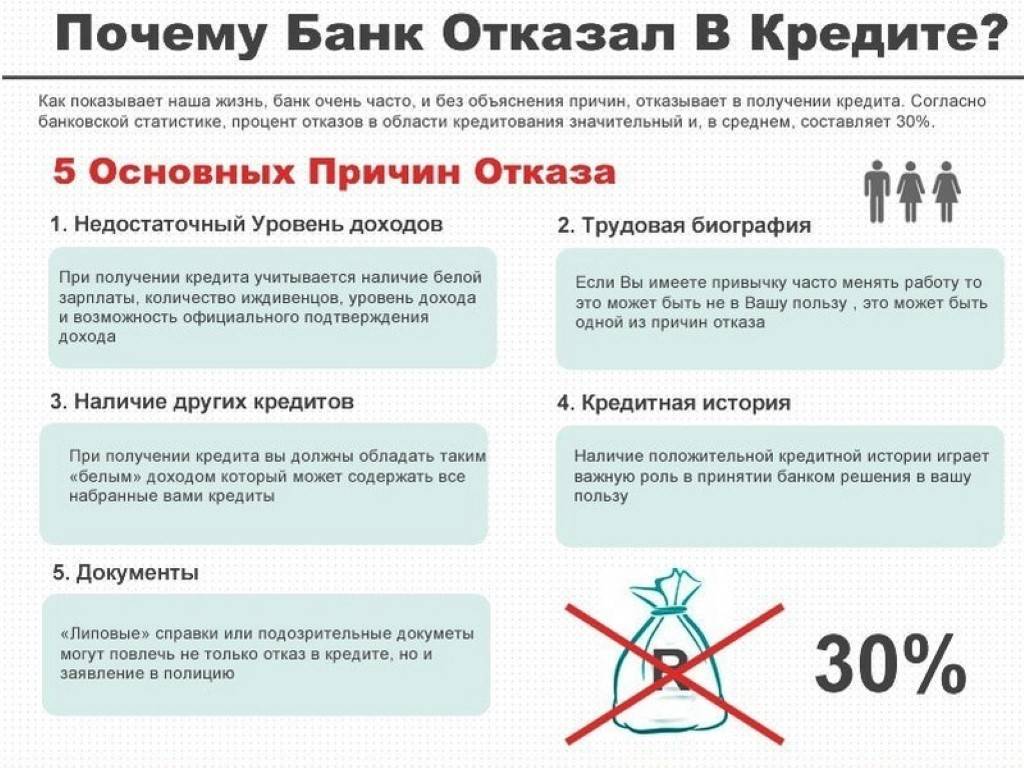

- Клиент имеет плохую кредитную историю, т.е. допускал просрочки платежей, невозвраты и пр. Или попал в «черный список» по каким-то другим причинам.

- Клиент имеет недостаточный для заявленного займа свободный доход. Это значит не просто маленькую зарплату, а ту сумму, которая останется после всех обязательных платежей, в т.ч. по другим кредитам.

- Материальное положение клиента в перспективе не вызывает доверия у банка. Для этого достаточно работать на финансово неблагополучном предприятии или в отрасли.

- Недоверие у банка вызывает сам клиент, по личным качествам, внешнему впечатлению или по неопределенному кругу иных причин.

Это общие правила, которые Сбербанк также разделяет.

Но у ПАО «Сбербанк» есть и собственные, дополнительные критерии:

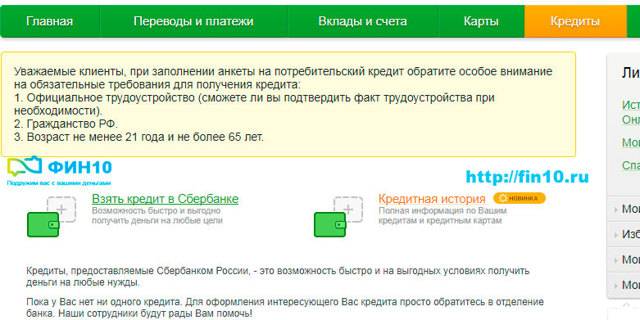

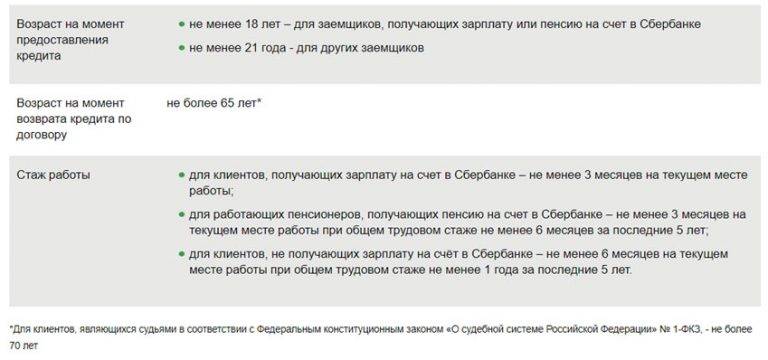

- Получатель кредита должен быть старше 21 и моложе 65 лет. В противном случае может последовать отказ или потребоваться дополнительное обеспечение: поручительство, залог.

- В Сбербанке нужно запрашивать потребительский кредит без залога на период не более 5 лет. На больший срок выдаются целевые займы с дополнительным обеспечением.

- Требования к занятости заявителя таковы: более 6 месяцев на последнем месте, больше года общего стажа за последние 5 лет.

Размер дохода, вызывающего доверие, Сбербанк не сообщает, но какие-то внутренние правила на этот счет вероятнее всего есть.

Как повысить шансы на одобрение?

Так как вы уже знаете, что повторная заявка на кредит в Сбербанке имеет временные рамки, пора разобраться в том, как можно повысить вероятность вынесения положительного решения.

Кроме устранения основных причин отказа, о которых сказано ранее, есть еще 4 действенных варианта – выберите подходящий:

- подайте заявку на кредит меньшего размера, чем было запрошено ранее;

- подберите кредитную программу с более лояльными требованиями к заемщику;

- запросите более продолжительный срок кредитования по выбранной программе;

- предоставьте банку обеспечение по займу – залог или поручительство третьих лиц.

Если Сбербанк отказал в кредите (когда можно обратиться повторно вы уже знаете), лучшим способом получить доверие компании станет предоставление обеспечения. Ликвидная недвижимость, транспортное средство или платежеспособный поручитель – ко всему этому банк относится крайне положительно.

Даже отсутствие большого дохода не станет помехой для получения крупного кредита, если есть обеспечение.

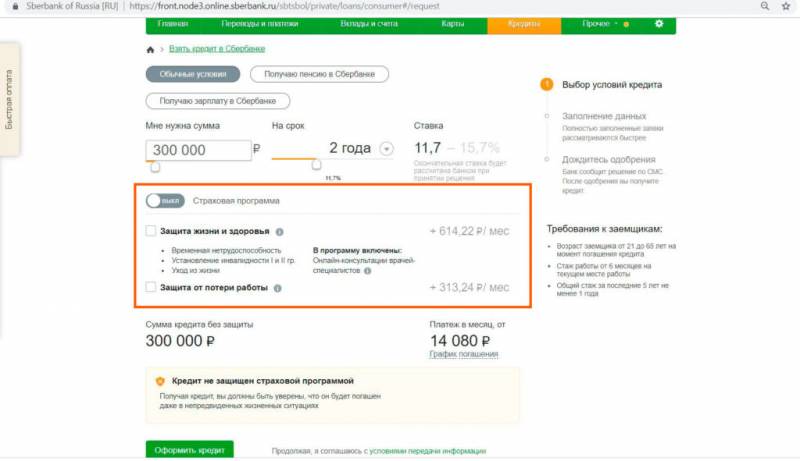

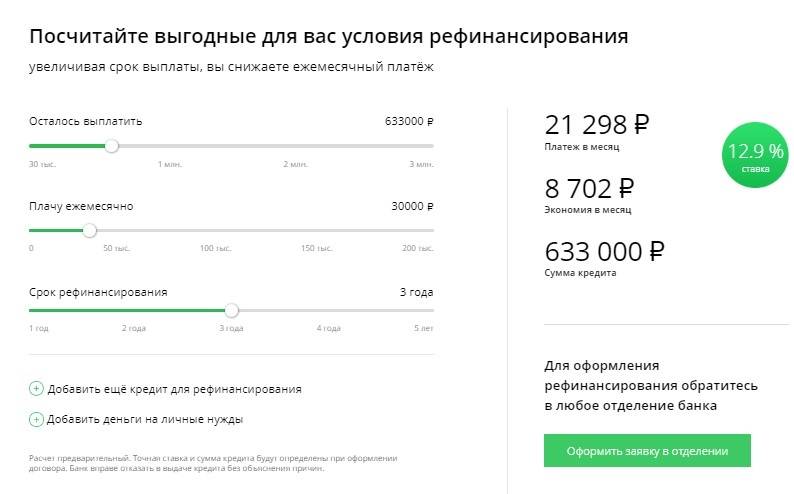

Также на официальном сайте Сбербанка вы сможете воспользоваться кредитным калькулятором. Это простой и функциональный инструмент, который поможет вам рассчитать комфортный размер платежа и срок погашения.

Позиция банков

Сбербанк слывет самым консервативным банком в отношении работы с проштрафившимися клиентами. Организация регулярно предлагает всякие программы лояльности, снижает процентные ставки, расширяет кредитные пакеты, но все это для исправных заемщиков с хорошей кредитной историей. Ну, или на крайний случай для клиентов без кредитной истории.

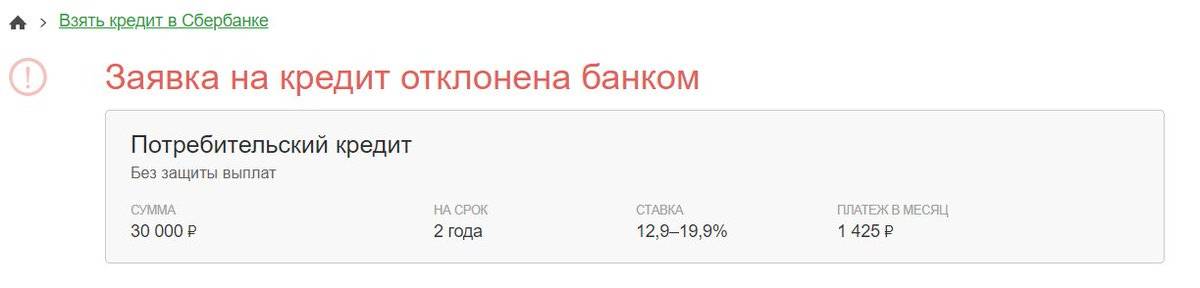

При наличии плохой кредитной истории, можно попытаться взять небольшой потребительский кредит на срок не более 1 года, на сумму не больше 30 000 рублей под 19,9% годовых. Лучших условий не предложат. Что же касается ипотеки, то заявитель с плохой КИ получит «от ворот поворот». Остальные банки в отношении ипотеки также непреклонны. Ипотечное заимствование и так рискованный актив, а тут еще и заемщик, который уже показал себя с худшей стороны. В общем, при наличии плохой кредитной истории лучше заявку на ипотечный кредит не подавать, толку не будет никакого.

Узнаем точную причину отказа

Часто заемщики узнают, что у них что-то не в порядке только после того как Сбербанк отклоняет их заявку на ипотеку. Для многих это становится настоящим потрясением. Причем отклоняет банк заявку без объяснения причин, что еще больше усугубляет ситуацию. Некоторые клиенты искренне не догадываются, почему Сбербанк так с ними поступил и тут могут быть варианты.

- Заявка провалила скорринговый анализ. Это означает, что заемщик попросил слишком большую сумму, которая не соответствует его доходам. Страшного в этом нет ничего, достаточно «подтянуть» дополнительного созаемщика или поручителя, раскрыть свои дополнительные доходы, наконец, поумерить свои амбиции и обратиться с заявкой повторно. Если все остальное в порядке, Сбербанк может проявить лояльность.

- В КИ есть компрометирующие записи. Если заемщик уверен, что всегда вовремя платил по обязательствам, возможно, произошла ошибка и в его КИ внесли сведения не соответствующие действительности. Нужно получить выписку из КИ и узнать все точно.

- У одного из созаемщиков или поручителей испорчена кредитная история. Нужно понимать, что не только титульный заемщик, но и все созаемщики должны иметь хорошую кредитную репутацию. В противном случае Сбербанк без разговоров «нарисует» отказ.

- В заявке на ипотечный кредит содержались неверные сведения. Сведения, передаваемые в Сбербанк, должны быть многократно перепроверены. Если какая-то информация окажется неточной, и это выяснят работники Сбербанка, может последовать отказ.

Первоочередная задача заемщика, обращающегося в Сбербанк для оформления ипотеки, выяснить, что может послужить причиной будущего отказа и купировать эту причину до того как о ней станет известно работникам банка. Это непросто, но возможно. Нужно очень внимательно составлять заявку на кредит и постараться исправить свою кредитную историю.

Можно ли что-то изменить?

Исправление кредитной истории дело сложное и кропотливое. Хуже всего то, что оно требует времени, но тут уже ничего поделать нельзя. В Сети появилось огромное количество мошенников, которые обещают заемщикам с плохой КИ за небольшую плату посодействовать в получении ипотечного кредита. По факту они берут деньги с доверчивых клиентов и исчезают, не оказав никакой помощи.

Легально исправить КИ можно только оформлением небольших краткосрочных займов, либо ожиданием в течение 15 лет. Последний вариант мы отметаем как неприемлемый, значит остаются мелкие заимствования. Взяв 2-3 кредита подряд и рассчитавшись по ним, заемщик получает несколько положительных записей в КИ. Тем самым он поднимает свой кредитный рейтинг как минимум на 1 позицию вверх. Если таких небольших займов будет больше и все удастся закрыть без просрочки, то в будущем можно претендовать и на ипотеку, Сбербанк просто не сможет отказать.

Итак, мы разобрались, дадут ли ипотеку заемщику в ПАО Сбербанк, если он умудрился испортить свою кредитную историю. Если ничего с этим не делать, то шансы оформить ипотечный кредит равны нулю. Но вот если постараться исправить КИ, то шанс есть, правда придется запастись терпением и немного подождать. Удачи!

Как повысить шансы на одобрение?

Так как вы уже знаете, что повторная заявка на кредит в Сбербанке имеет временные рамки, пора разобраться в том, как можно повысить вероятность вынесения положительного решения.

Кроме устранения основных причин отказа, о которых сказано ранее, есть еще 4 действенных варианта – выберите подходящий:

- подайте заявку на кредит меньшего размера, чем было запрошено ранее;

- подберите кредитную программу с более лояльными требованиями к заемщику;

- запросите более продолжительный срок кредитования по выбранной программе;

- предоставьте банку обеспечение по займу – залог или поручительство третьих лиц.

Если Сбербанк отказал в кредите (когда можно обратиться повторно вы уже знаете), лучшим способом получить доверие компании станет предоставление обеспечения. Ликвидная недвижимость, транспортное средство или платежеспособный поручитель – ко всему этому банк относится крайне положительно.

Даже отсутствие большого дохода не станет помехой для получения крупного кредита, если есть обеспечение.

Также на официальном сайте Сбербанка вы сможете воспользоваться кредитным калькулятором. Это простой и функциональный инструмент, который поможет вам рассчитать комфортный размер платежа и срок погашения.

Лучшие предложения кредитов Смотреть все

| Банк | Сумма | Срок | Ставка | Заявка |

|---|---|---|---|---|

Тинькофф Банк | до 2000000 руб. | до 36 мес. | от 12% | |

Альфа-Банк | до 4000000 руб. | до 84 мес. | от 11,99% | |

Банк Ренессанс Кредит | до 700000 руб. | до 60 мес. | от 10,9% |

Как узнать почему отказали в кредите?

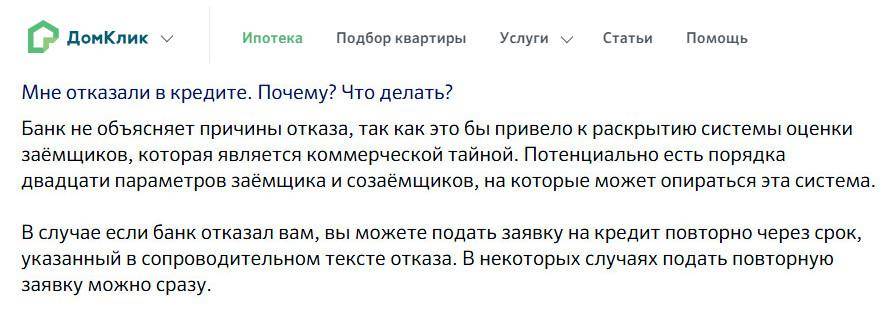

Кредитная организация не обязана объяснять причину отказа. Однако попытаться выяснить, почему отказали в кредите, все-таки можно.

Кредитные менеджеры Сбербанка чаще всего идут навстречу клиентам и сообщают причину негативного решения по заявке.

Также есть вероятность получения мотивированного ответа об отказе в Почта Банке. Для этого нужно обратиться к уполномоченному сотруднику лично, направить соответствующее заявление почтой либо оставить его в приемной отделения банка.

Многие финансовые организации часто ссылаются на статью 821 ГК РФ о праве банков отказать в кредите без объяснения причин при наличии сомнений в платежеспособности. В таком случае можно попытаться выяснить причину отказа самостоятельно, путем анализа обстоятельств, которые могли повлиять на решение кредитной организации.

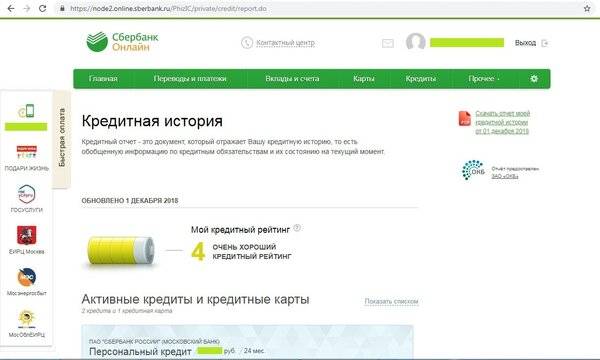

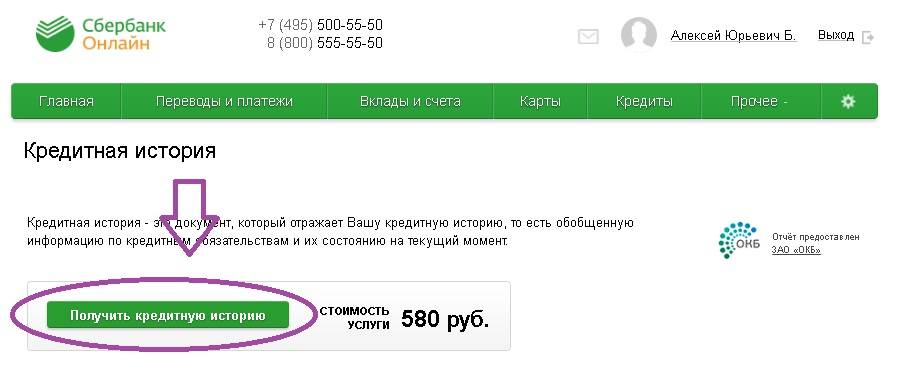

Можно также сделать запрос в БКИ на предоставление выписки из собственной кредитной истории. В документе будет представлена вся актуальная информация за предшествующие 15 лет. Другие способы проверки КИ здесь:

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Секреты отказов: какие причины скрываются за ширмой делового «Извините, вы не соответствуете политике банка»?

Что за этим скрывается? Как узнать, почему не дают кредит? Мы раскроем распространенные причины отказа.

- Заявка на кредитование подавалась в 3-4 различных банка или больше. Эта информация фиксируется в кредитных бюро. Службы безопасности вправе изучать подобные сведения. Много заявок — это «звоночек» в том, что вы сомневаетесь, что получите кредит. Это и становится причиной отказа.

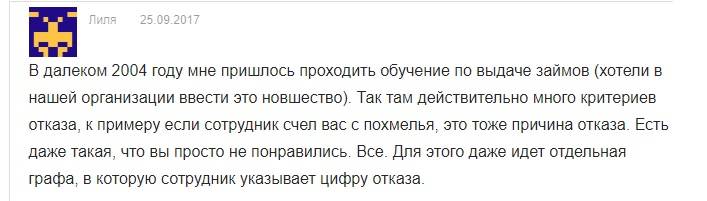

- Серьезные заболевания, вследствие чего страдает внешний вид. Официально банк не вправе дискриминировать клиентов по внешнему виду, но, к сожалению, субъективная оценка достаточно распространена. У людей, страдающих наркотической и алкогольной зависимостью, формируется маргинальный внешний вид. Также неблагоприятные изменения происходят при других тяжелых заболеваниях.

- Вы в «черном списке». Иногда банки формируют черные списки, куда вносят нежелательных лиц. В частности, это люди, строчащие жалобы на банки; те, кто любит скандалить в отделениях или при звонках в колл-центры, и те, кто не платит по своим обязательствам.

- У вас задолженность по алиментам, по компенсациям по судебным решениям, по оплате ЖКХ. Если разобраться, алименты и оплата коммунальных услуг не относятся к возможностям человека по возвращению кредита. Тем не менее, этот фактор тоже учитывается при составлении портрета заемщика.

- Вы мама, беременная женщина или сидите в декрете. В банках прослеживается негласная дискриминация, которая не признается официально. Женщина, которая попала в перечисленные категории, получит либо отказ, либо предложение на небольшую сумму.

- Вы не проходили еще воинскую службу, но вас могут призвать. Банки предпочитают не связываться с такими заемщиками, потому что закон защищает их — во время прохождения службы юноша не может выплачивать кредит, а банк не может начислять пени и штрафы. Стало быть, и заработать по стандартной схеме у банка не получится.

- Родственники судятся с банками или не платят по кредитам. Если ваши родные замечены в подобных действиях, это откладывает тень и на вашу репутацию. Также у службы безопасности возникнут вопросы, если ваши родственники были судимы по серьезным статьям Уголовного кодекса.

- Вы проходили процедуру банкротства в последние 5 лет. Если вам уже списывали задолженности, рассчитывать на лояльность банков не стоит. В первое время вам будут отказывать постоянно.

Распространенные причины отказа Сбербанка в кредитовании

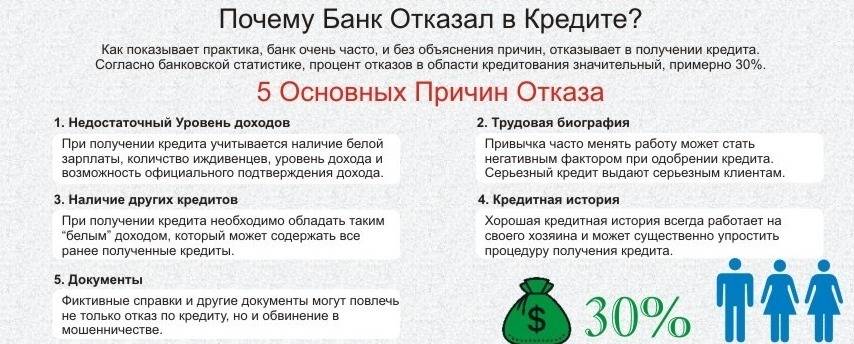

Чаще всего причиной отказа являются неудовлетворительные данные скоринга (предварительного рассмотрения анкеты). Наиболее распространенные следующие ситуации:

- клиент подал заявки сразу в несколько банков;

- запрошена слишком большая сумма займа, не соответствующая доходам гражданина.

Основные причины отказа банка в кредите

Этот этап, как правило, проводится с помощью автоматизированных систем. Заявки даже не доходят до кредитной комиссии. Ответ приходит быстро, но он, увы, отрицательный. Следующий этап рассмотрения клиентской анкеты – оценка кредитной истории потенциального заемщика. Здесь отказ может быть спровоцирован следующими причинами:

- избыточная закредитованность – у человека слишком много займов в других банках и МФО, на обслуживание еще одного может не хватить дохода;

- наличие поручительства – если гражданин выступает у кого-то поручителем по займу, с точки зрения банка это будет рассматриваться как действующий кредит;

- превышение лимитов на кредит в Сбербанке – у Сбера установлены определенные суммы задолженностей по выданным им кредитам для каждого клиента, превышать их нельзя.

Также отказ может быть получен и по некоторым другим причинам. А именно:

- наличие судимостей у заемщика или кого-то из его близких родственников;

- полное отсутствие кредитной истории (ранее никогда не оформлялись банковские займы);

- обнаружение несоответствия документов требованиям банка (или подделки бумаг);

- отсутствие постоянной регистрации.

Это наиболее распространенные ответы на вопрос, почему в Сбербанке не дают кредит. Также возможны нюансы, в зависимости от типа кредитного продукта или категории заемщика.

Почему Сбербанк отказал в потребительском кредите

Почему Сбербанк отказывает в кредите своим клиентам — раскрывать причины сотрудники чаще всего не имеют права, чтобы при случае сведения не попали в руки неблагонадежных людей или просто мошенников

Важно понимать, что, когда осуществляется проверка человека (после подачи им заявления на выдачу ссуды), банковской структурой рассматривается существенное количество критериев. При этом, каждый из них может оказатьдалеко не всегда положительное влияние на итоговое решение

Почему отказывают клиенту в выдаче кредита:

- по причине тотальной закредитованности в других учреждениях, когда он тратит большую часть зарплаты на погашение уже существующих долгов. Безусловно, в данном случае повышается риск того, что если человек возьмет еще одну ссуду, он просто не сможет справляться с возложенными на себя обязательствами, которые окажутся просто непосильными;

- серьезные погрешности в уже имеющейся кредитной истории. Например, предыдущий долг выплачен, но с серьезными и регулярными просрочками— это тоже может повлиять на окончательное решение негативным образом;

- возрастной ценз — если клиент слишком молод (от 18 до 21 года) и при этом не имеет серьезных поручителей, организация имеет полное право счесть его неблагонадежным;

- внешний вид — бывает так, что потенциальный заемщик выглядит слишком неопрятно либо налицо заметно его злоупотребление спиртным. В данном случае, как правило, быстро поступает отказ без объяснения причин;

- сотрудников банка может насторожить и тот факт, что клиент отказывается от оформления страховки. Таким образом, повышаются текущие риски и снижается прибыль банка, что способствует вынесению решения не в пользу клиента.

Почему у Сбербанка такие строгие условия кредитования?

Сбербанк – лидер среди банков. Он задает правила большинству более мелких банков, участвует в очень крупных финансовых операциях. И при этом в его обязанности входит соблюдение интересов вкладчиков и защита их сбережений. Поэтому его сотрудники, понимая всю ответственность, обязаны наиболее внимательно подходить к любым вопросам, связанным с кредитам. В его интересах не только следить за своевременными выплатами, но и отсеивать мошенников, желающих нажиться на выгодных кредитах.

Поэтому часто те, кто берут кредит впервые, сталкиваются с отказом и задаются вполне очевидным вопросом: “Почему Сбербанк отказал в кредите?”. Отвечая на этот вопрос нужно помнить, что Сбербанк – один из главных банков Российской Федерации, и поэтому его требования к клиентам бывают строгими и иногда даже завышенными.

МФО, которые не запрашивают кредитную историю

Если вы будете искать в Интернете банки, которые не проверяют кредитную историю, то в первую очередь увидите рекламу МФО. Микрофинансовые организации действительно относятся к её качеству более лояльно, а получить деньги можно онлайн, просто предоставив данные паспорта.

Ниже представлена таблица с предложениями МФО: какие не проверяют кредитную историю и выдают займы даже тем, у кого были просрочки.

| Название | Максимально возможная сумма первого займа (руб.) | Процентная ставка |

| Веб-займ | 30000 | от 0% |

| Екапуста | 30000 | от 0% |

| Zaymigo | 15000 | 0,49% |

| Турбозайм | 20000 | 0,6% |

| Lime | 20000 | от 0% |

| Деньги Сразу | 30000 | 1% |

Изучите полный список микрофинансовых организаций, которые выдают займы без проверок.

Получив несколько займов в МФО (это самые лояльные организации для получения заемных средств) и вернув их в срок, вы оставите в свой КИ положительные отметки. После этого новые, самые лояльные банки могут одобрить вам кредитный продукт. Со временем, пользуясь такими услугами, вы сможете сформировать себе образ ответственного и добросовестного заемщика. Это поможет вам в будущем рассчитывать на более выгодные предложения от банков (в том числе и на ипотечное кредитование).

Что мы делаем не так?

Можно ли самому разобраться, почему отказано в кредите? Конечно, это не страшно, не сложно и не больно. В опрошенных банках в один голос ответили: «сделайте запрос в бюро кредитных историй». Два раза в год заявку подают бесплатно – один раз онлайн, второй – в бумажном виде.

Есть несколько способов:

- на Госуслугах;

- на сайте бюро кредитных историй;

- с паспортом в офисе БКИ.

Кредитная история есть у каждого. Она формируется автоматически, по закону нельзя отказаться от передачи данных о займах и задолженностях. Проверка истории поможет понять, почему банки отказывают, объяснили в Национальном бюро кредитных историй (НБКИ).

Частые причины отказов:

- много действующих кредитов и большая нагрузка на финансы заёмщика;

- частое и хаотичное обращение за кредитами в короткий промежуток времени;

- просрочки по кредитам и микрозаймам;

- сведения о банкротстве;

- судебные взыскания по алиментам, долгам за услуги операторов связи и ЖКХ.

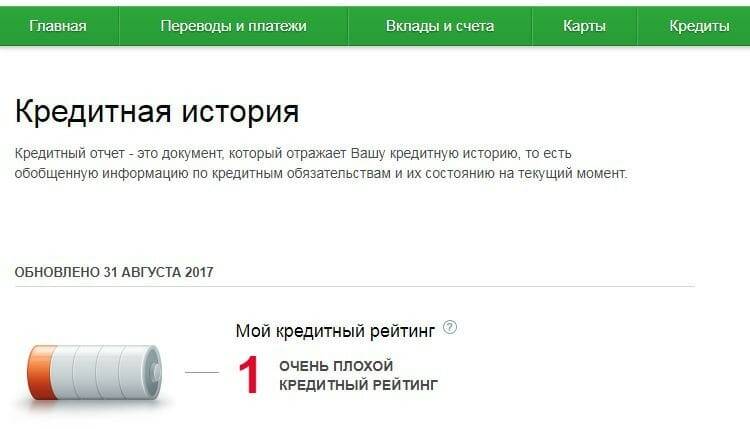

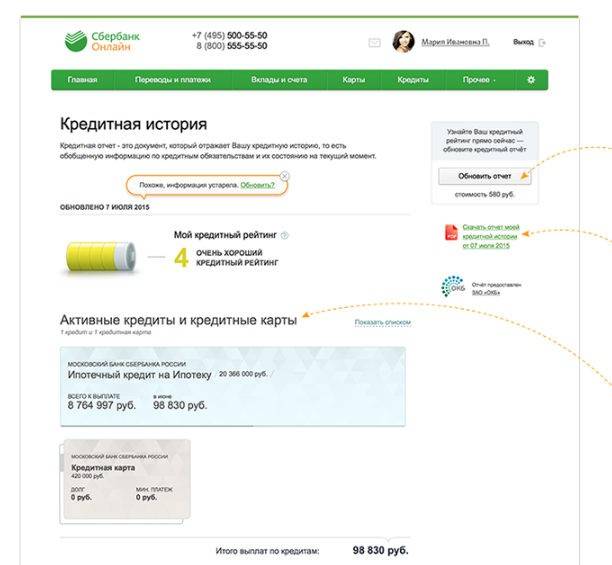

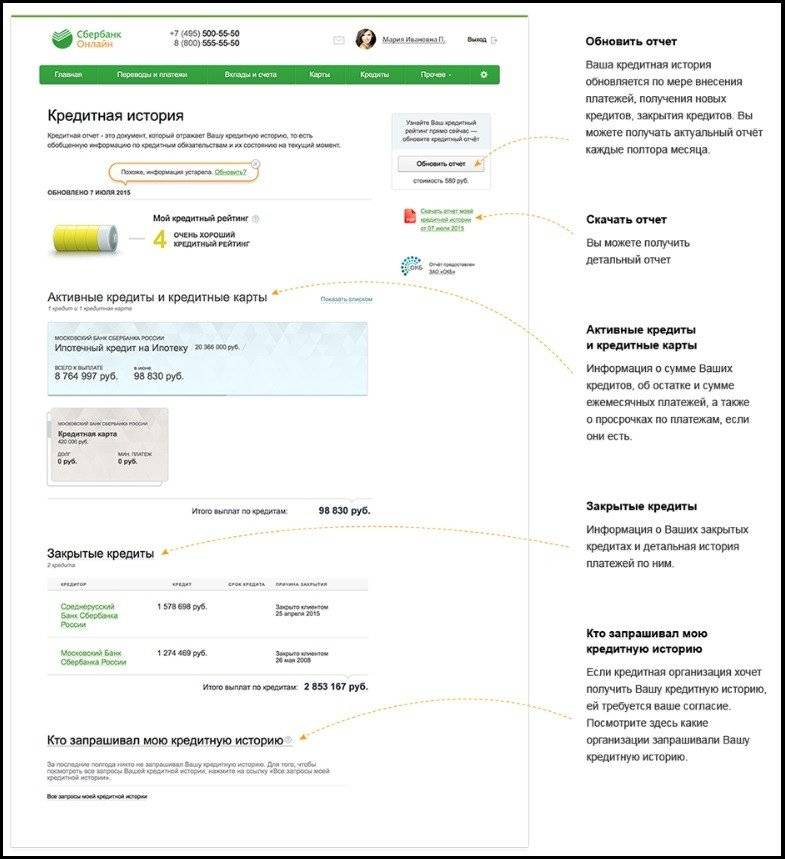

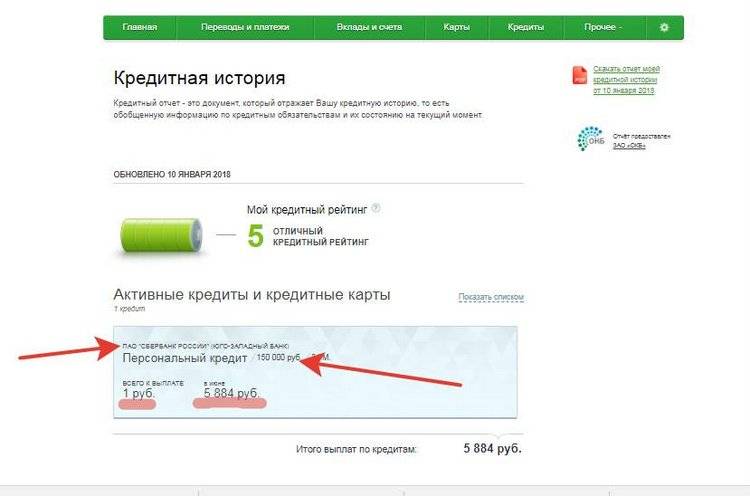

Кроме КИ есть другой показатель долговой нагрузки – персональный кредитный рейтинг (ПКР). Это универсальный способ для оценки шансов на отказ или одобрение кредита. От значения рейтинга зависят и условия займа: процентная ставка, сумма и срок.

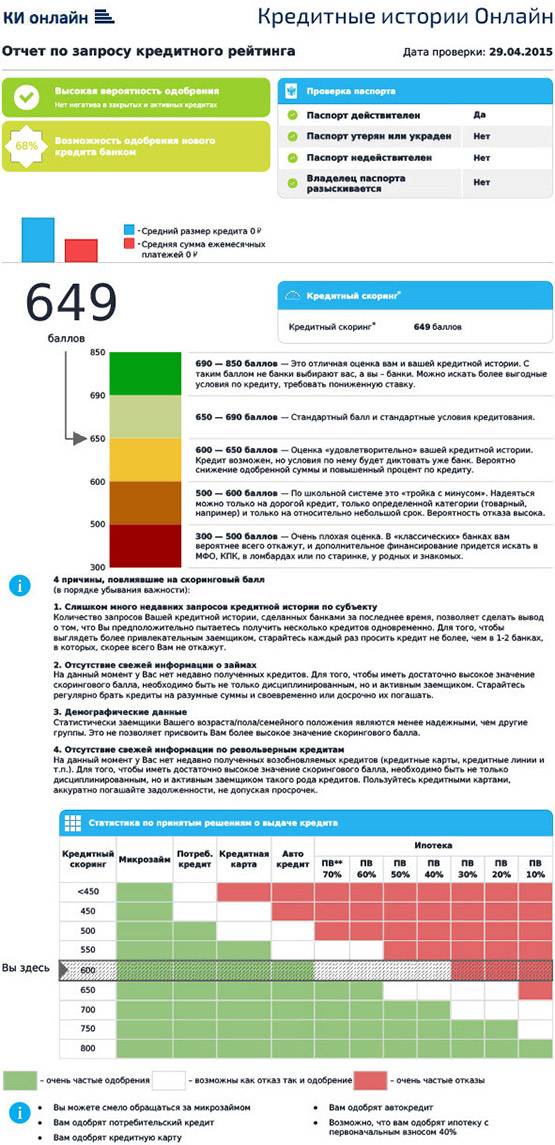

Выяснить проблемы кредитной истории можно самостоятельно. Фото: wezom. net.

Национальное бюро кредитных историй . Расчёт рейтинга зависит от суммы и типа кредита – для потребительского займа и кредитки будет одно значение, для ипотеки – другое.

Кредитный рейтинг и история напрямую зависят от исправности платежей, отмечают в НБКИ.

Теперь понятно, откуда растут ноги мифа о «порче» кредитной истории после досрочного погашения.