Российский рынок агрострахования начал расти

Как предполагают в НСА, объем рынка агрострахования в 2020г. может превысить почти вдвое прогнозируемый на 2019 г. (5 млрд. руб.) и вырасти до 9 млрд. руб. Заметный рост начался еще в прошлом году, когда на начало декабря увеличилось число регионов, участвующих в программе агрострахования с господдержкой (57 против 50-ти годом ранее).

В планах в рамках новой модели — увеличение доли застрахованных посевов до 40-45% за счет разработки спецпрограмм для регионов с повышенными рисками чрезвычайных ситуаций. Рассматриваются также:

· организация страхования лесного фонда (исследование принципиальной возможности);

· страхования урожая с применением индексных программ.

Принятые изменения рассматриваются сообществом как важный шаг к преобразованию агрострахования в реальный инструмент управления всеми рисками агропромышленного комплекса на уровне регионов.

Share

|

Агрострахование посевов и урожая с государственной поддержкой

Страхованию подлежат зерновые, масличные, технические и кормовые культуры, картофель, овощи, бахчевые и многолетние насаждения на всей площади взращивания. Не подлежат страхованию культуры, возделываемые в зоне природных рисков, а также в тех хозяйствах, где за три года не было результатов урожайности.

Страхованию подлежат зерновые, масличные, технические и кормовые культуры, картофель, овощи, бахчевые и многолетние насаждения на всей площади взращивания. Не подлежат страхованию культуры, возделываемые в зоне природных рисков, а также в тех хозяйствах, где за три года не было результатов урожайности.

Рисками сельскохозяйственного страхования являются:

- Природные явления – заморозки, засухи, пожары, осадки (град, ливни), бури, ураганы и пр.

- Болезни растений, в том числе из-за размножения вредителей.

- Противоправные действия – хулиганское вредительство насаждений, теплиц, парников; кражи.

Страхование может осуществляться по отдельным рискам (одному из выше перечисленных).

Можно страховать от нескольких рисков сразу – это называется мультирисковое страхование или комбинированное. Обычно это дорогая услуга, поэтому чаще используется предприятиями при наличии госсубсидий или другой формы государственной поддержки.

Страховка посева может осуществляться различными схемами. Предприятию может быть возмещена фактическая стоимость затрат, куда входят и расходы на оплату труда, на ГСМ и топливо, амортизация техники и закуп семян. Тогда полис покроет полученный ущерб, не учитывая упущенных выгод, и сумма страховых взносов будет незначительной.

А вот страхование урожаев – иное дело. В таком случае учитывается средний показатель урожайности культуры за предыдущие пять лет. Теоретический результат урожая с 1 га умножается на посевную площадь и цену культуры на рынке. Это и будет сумма страховой выплаты при гибели урожая. В каждом регионе РФ применяется свой коэффициент расчёта.

Договора агрострахования урожая заключаются на один с/х сезон. Если посевы гибнут или повреждаются, совместно страховщиками и предприятием принимается решение о пересеве согласно справке-расчёту. Но затраты на пересев будут ниже стоимости основных затрат на посев.

Страховщик осуществляет обязательный контроль и обследований культур, подвергшихся страхованию, через месяц после посева и в случае заявления страхователя о нарушениях. Также страховщик имеет право на выборочный контроль.

Сельскохозяйственные животные

Обязательными требованиями при страховании животных являются соблюдение санитарных норм при содержании скота и вакцинация в определённом порядке.

Обязательными требованиями при страховании животных являются соблюдение санитарных норм при содержании скота и вакцинация в определённом порядке.

Субъекты страхования классифицируются по породе, возрасту, условиям содержания и делятся на три группы:

- Молодняк

- Племенной скот

- Взрослые животные

По этим группам определяются и страховые риски. Основными являются гибель животных в результате стихийных бедствий, погодных катаклизмов, неправомерного вмешательства третьих лиц (кражи, умышленные пожары и пр.).

Страховая стоимость скота рассчитывается, опираясь на многие факторы. В учёт берутся:

- Балансовая стоимость

- Рыночная стоимость

- Государственный ценовой прейскурант

- Справки-расчёты и накладные по покупке скота

Требования при страховании животных:

- Обязательное заключение ветеринара. В случае гибели сохранение останков для проведения экспертизы.

- При расчёте размера убытков учитывают стоимость животного в момент страхового случая.

Если животное было забито, учитывается стоимость пищевого мяса, для пушных зверей – шкуры. Тогда страховая сумма является разницей между стоимостью и вырученной суммой от реализации мяса или шкур.

Что изменится с отменой принципа «единой субсидии»

Новая нормативная база закрепила целевое использование средств федерального бюджета, устанавливая новый порядок расчета поддержки агрострахования: теперь объем средств будет рассчитываться, исходя из имеющегося опыта страхования сельскохозяйственных рисков в данном конкретном регионе.

На смену ранее использовавшимся «единой субсидии» и двум допмерам поддержки агропромышленного комплекса пришли 2 разновидности субсидий:

· компенсирующая — для общей поддержки с/х;

· стимулирующая — для поддержки развития приоритетных направлений сельхозпроизводства по конкретному региону.

Для расчета компенсирующей субсидии будут использоваться специальные формулы: отдельно расчет средств, выделяемых сельхозпроизводителям как компенсация производственных затрат (определенные виды), отдельно — под финансирование расходов конкретно на агрострахование.

17 декабря 2019 г. Минсельхоз России выразил четкую позицию в отношении финансирования господдержки агрострахования в 2020 г.: при наличии заявления от регионов о расширенной потребности объем направляемых средств может быть увеличен на 2 млрд. руб. (при запланированных 2,2 млрд. руб.)

Получение возмещения

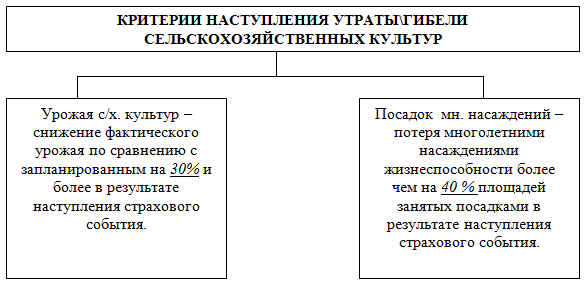

Критерии гибели/утраты насаждений:

При наступлении страхового случая необходимо:

- Направить уведомление СК в срок, установленный договором страхования.

- Для подтверждения события собрать справки гидрометеослужб, органов агроконтроля, пожарных и других служб в соответствии с риском.

- Подготовить отчетность о результатах сбора урожая (за последние 5 лет) с подтверждением снижения показателей.

- Подать страховщику заявление на выплату возмещения.

СК определяет размер ущерба путем вычета из объема урожая за последние 5 лет размера понесенных убытков (с учетом районных коэффициентов и данных бухучета).

При страховании посевов от гибели возмещение выплатят сразу. По договорам страхования урожая сельскохозяйственных культур компенсацию выплачивают после его оприходования и подтверждения реального размера ущерба.

Оставить заявку

Важные нюансы

Под страховку попадают все посевные площади страхователя.

Страховщик имеет право на осмотр объекта перед посевом, во время него и в период созревания урожая.

Договор страхования не заключают при отсутствии сведении об урожае за последние 3 года.

Полис покрывает только прямые потери (гибель посевов), а не косвенные убытки страхователя, например, от нереализованной продукции.

Страховку не оформляют, когда культуры произрастают на территории природных рисков, при содержании сенокосов, пастбищ.

При страховании культур, которые плодоносят несколько раз в году, в расчет берут весь объем урожая за сезон.

Для каждой сельхозкультуры предусмотрена своя базовая ставка страхования. Например, если многолетнее растение имеет плодоносный возраст, в расчет берется балансовая стоимость (по бухгалтерской документации) на момент подписания договора страхования. Размер тарифов существенно различается в регионах и даже районах в пределах одного субъекта РФ. Как правило, на тарифы влияет:

- регион выращивания растений (условия местности);

- соблюдение сельхозпроизводителем норм ведения растениеводства;

- показатель урожайности прошлых лет;

- состояние посевных площадей (почва, орошение и другие);

- качество посевного материала.

Закон №260-ФЗ разрешает уплачивать страховые взносы одним платежом или с рассрочкой (при первоначальном взносе не менее 50%), что позволяет сельхозпроизводителю использовать свободные ресурсы для проведения посевной, ухода за посевами.

Основы российского агрострахования

· агрострахование коммерческое;

· агрострахование с господдержкой.

Ровно 8 лет назад вступил в силу закон «О государственной поддержке в сфере сельхозстрахования…», впервые на законодательном уровне установивший порядок осуществления агрострахования с господдержкой, условия предоставления страховки и требования к участвующим в программе страховым компаниям.

Суть государственной поддержки

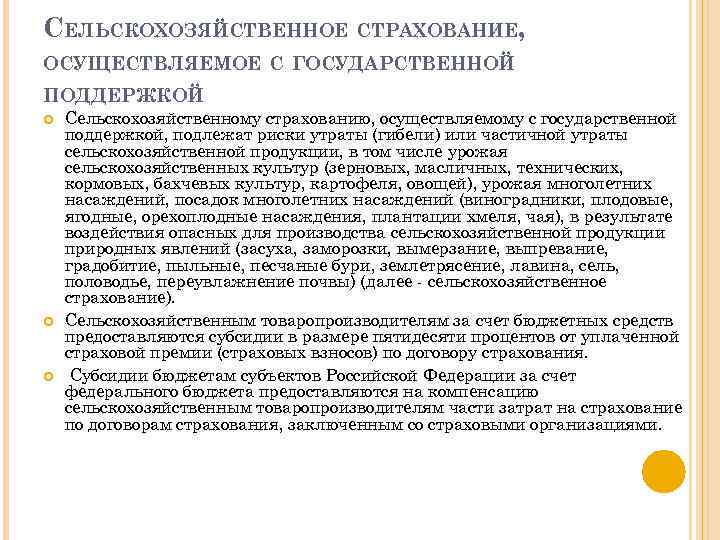

В рамках действующего закона региональным бюджетам предоставляются субсидии из бюджета федерального (50% от начисленной страховой премии). Субсидия перечисляется на расчетные счета страховых компаний как частичное возмещение затрат сельхозпроизводителей на уплату страховых премий по договорам агрострахования. С 2016 г. заключение договоров агрострахования с господдержкой доступно только для компаний-членов НСА.

НСА — единое объединение агростраховщиков, созданное в 2007 г. для продвижения страховой культуры среди сельхозтоваропроизводителей, формирования цивилизованного рынка и повышения эффективности использования бюджетных средств. Членство в союзе добровольно, на сегодняшний день НСА объединяет 16 страховых компаний.

Специфика «единой субсидии»

Принцип единой бюджетной субсидии был введен в 2017 г. Он позволил регионам выбирать, на какие цели использовать средства, ограничив при этом доступ аграриев к страхованию с господдержкой, что вынудило последних повысить затраты на «обычное» страхование (+ 19% в годовом сравнении), необходимое для получения кредитов.

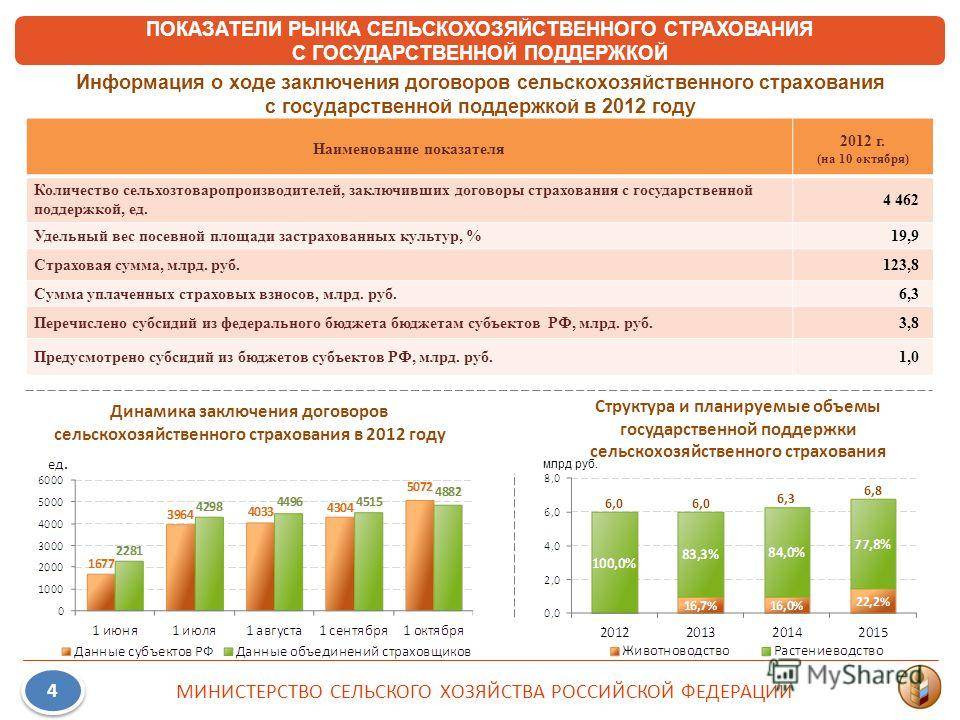

По данным НСА, за 11 месяцев 2019 г. объем фактически оказанной аграриям господдержки превысил 1,6 млрд. руб., что обеспечило защиту лишь 6% от посевных площадей и чуть более 18% поголовья. Ущерб от природных бедствий, признанных ЧС, только в сфере растениеводства составил более 12,7 млрд руб.

Проблематичность «единой системы» хорошо известна, поэтому отказ от нее был воспринят как избавление. Нововведения изложены в ПП РФ №1573 от 30.11.2019 г.

Структура полученных страховых премий в разрезе страховых организаций

-----------------¬ -----------------¬¦\\\\\\\\¦ -----------------¬ ¦****************¦¦\\\\\\\\¦ -----------------¬¦////////////////¦-+----------------++----------------+-+----------------++----------------+¬¦ Югория; 23% Полис; 41% Балт-страхование; СОГАЗ-Агро, ВСК, 13% АВАНГАРД-ГАРАНТ; 23%

Рис. 2

Оценка общей ситуации позволяет сделать вывод о том, что страхование сельскохозяйственных рисков, в том числе с государственной поддержкой, в масштабах аграрного сектора экономики незначительно. Сложившаяся ситуация в этом секторе страховой отрасли вызвана целым рядом причин.

Первая причина непосредственно связана с тем, что потенциальные сельскохозяйственные страхователи обладают низкой платежеспособностью, а существующий механизм страхования достаточно дорог.

В рамках действующей системы страхования значительная финансовая нагрузка на сельскохозяйственных товаропроизводителей связана с тем, что они обязаны уплатить страховую премию в размере 100%, а возмещение 50% страховой премии происходит только через 3 – 6 мес. Помимо этого действуют жесткие сроки уплаты страховых взносов, которые совпадают с периодом подготовки и проведения сезонных сельскохозяйственных работ.

Изменения в сложившуюся ситуацию должен внести Федеральный закон от 25 июля 2011 г. N 260-ФЗ “О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон “О развитии сельского хозяйства”. Согласно этому Закону начиная с января 2012 г. 50% премии будет платить сам сельхозпроизводитель, а другие 50% будут компенсироваться государством страховой компании. Все подлежащие господдержке договоры теперь должны быть включены в план Минсельхоза России по сельскохозяйственному страхованию, который утверждается до 30 апреля предшествующего года.

Кроме того, если раньше договор необходимо было заключить до окончания посевной, то по новому Закону не позднее чем через 15 дней после окончания сева, что предоставляет ряд преференций крестьянину.

Тем не менее, по оценкам специалистов, принятие Закона о сельхозстраховании с государственной поддержкой вряд ли способно существенно повысить активность аграриев. Причиной этого выступают внесенные изменения в Федеральный закон “О развитии сельского хозяйства”, в соответствии со ч. 3 ст. 7 которого “в качестве условия предоставления за счет средств федерального бюджета субсидий бюджетам субъектов Российской Федерации по определенным направлениям в сфере производства сельскохозяйственной продукции может устанавливаться наличие у товаропроизводителей договоров сельскохозяйственного страхования, отвечающих требованиям Федерального закона о государственной поддержке в сфере сельскохозяйственного страхования”. Иными словами, сельхозтоваропроизводитель не может рассчитывать на получение субсидий по кредитам, семенам и прочему без наличия договора страхования с господдержкой, что переводит агрострахование из разряда добровольного в “добровольно-принудительное”.

Сдерживающим фактором реализации региональной политики поддержки сельского хозяйства и отдельных его отраслей выступает отсутствие единых подходов к осуществлению сельхозстрахования, в результате чего действующие тарифы не оптимальны, характеризуются высокой территориальной дифференцированностью и несоответствием реальной стоимости договоров. В итоге не все сельхозпредприятия порой в состоянии уплатить страховой взнос, оказывающийся “неподъемным” даже с учетом государственной поддержки.

Наряду с этим на российском страховом рынке не выполняется требование соблюдения эквивалентности страховых отношений. В частности, наблюдается рост общего объема уплаченных страховых взносов по заключенным договорам страхования. Однако при этом в последние годы на рубль взносов сельхозпроизводители получали в среднем около 50 коп. страховых возмещений независимо от сложившихся погодных особенностей года, т.е. воздействия на урожай опасных для производства сельскохозяйственной продукции явлений (рис. 3). Так, в 2007 г. уровень выплат составил 52,7%, в 2008 – 45%, в 2009 – 53,1%, в 2010 – 72,6%. Наблюдающийся скачок в прошлом году связан с жесточайшей засухой в большинстве регионов России.

Имущество сельскохозяйственных предприятий

Имущественный интерес, связанный с убытками, возникшими как результат страхового случая, является объектом страхования. К имущественным страховым объектам с/х предприятий относятся:

- Здания и сооружения

- Сельхозтехника

- Транспорт и судна

- Оборудование

- Продукция и товары

Под страхование попадают практически все виды оборотных и основных фондов. При страховании имущества в страховку не включается балансовая или договорная стоимость имущества, равно как и процент, или доля, её стоимости.

Таблица 1 – Особенности страхования на основные и оборотные средства

| Оборудование, инвентарь, машины, техника | Страхуется на размер суммы, необходимой для приобретения аналогичного движимого имущества за минусом суммы износа |

| Здания и сооружения | Сумма строительства аналогичного недвижимого имущества за минусом суммы износа и с учётом бухгалтерской отчётности по состоянию эксплуатационно-техническому. |

| Товары и иные материальные ценности, производимые с/х предприятием (и готовые, и незавершённые) | Сумма стоимости производства для нового изготовления аналогичной партии товара или продукции, но не выше отпускной стоимости. |

| Сельскохозяйственная продукция собственного производства | Сумма фактической себестоимости, однако не выше государственных закупочных цен. |

| Продукция с/х и сырьё, закупленные или заготовки | Сумма фактической закупочной стоимости, в согласии с установленными расходами по накладным |

| Объекты сельского хозяйства незавершённого строительства | Сумма фактических затрат на момент страхового случая, в соответствии с нормами и расценками на строительные работы. |

| Продукция (кроме с/х) в процессе переработки или производства | Сумма в размере затрат на сырьё, материалы и труд до страхового случая в соответствии с нормами расценок по данным видам работ. |

Стоимость основных и оборотных активов рассчитывается на основании цен, которые действуют в момент заключения договора страхования.

Страховыми рисками в случае страхования сельхоз имущества, являются:

- Повреждение или разрушение в результате погодных условий – наводнений, ливней, ударов молнии, просадки грунта, ураганов, обвалов, снегопадов, пожаров, морозов, оползней, селей. Повреждение в силу погодных условий линий электропередач, вызвавших поломку или пожар имущества. Иные стихийные бедствия и аварии, ставшие причиной нарушения состояния имущества.

- Совершение неправомерных действий третьими лицами, нанёсших убыток предприятию – кражи, взломы, умышленные поджоги и иное причинение вреда, повлёкшее порчу имущества.

- Страховым также признаётся случай, когда имущество подвергается разборке и последующему переносу, перестановке, транспортировке.

Договор страхования может быть составлен на год и более. Действие договора имеет законные права на следующие сутки после внесения страхователем как минимум 50-ти % всей страховой суммы на год.

Договор считается действительным до конца срока заключения, размер страховки определяется разницей между суммой, указанной в договоре и фактически выплаченной суммой страхового возмещения.

Если сумма возмещения выплачена полностью, действие договора прекращается.

Страховка выплачивается только в случае действительного убытка или ущерба, что должно быть доказано. Ущерб определяется стоимостью повреждённого имущества на дату и на территории нанесения повреждений (см. таблицу 1). Если за период действия полиса стоимость увеличилась, страхователь вправе требовать страховку по возросшей стоимости.

История возникновения и развития в России

Долгое время аграрный сектор доминировал в экономике России. Богатый природный ресурс огромной страны позволял использовать его в целях развития сельского хозяйства. Вместе с этим всегда существовало и множество рисков для достижения хороших урожаев – засуха, осадки, пожары, болезни скота.

Первые идеи страхования сельхозпродукции были сформулированы Ярославом Мудрым, а после отмены крепостного права они приняли формы, схожие с современным страхованием. Реформы 19 века способствовали развитию земского и взаимного страхования. Большую роль сыграли и сформировавшиеся тогда сельские общины.

В 1864 г. был введён институт земства в России, и на селе начался период активного взаимного страхования. Было обязательное страхование построек (окладного и дополнительного характера). Пользовалось популярностью и добровольное страхование имущества от огня, полей от града, КРС и лошадей от мора.

В советское время была выстроена сильная система обязательного страхования. Формы с/х собственности носили довольно ограниченный характер – чаще это колхозы и совхозы, однако имели устойчивый и эффективный функционал. К 1991-му году та система страхования полностью развалилась.

После этого страховая поддержка с государственным участием приняла вид фермерского страхования. Однако ряд законодательных преобразований не смог в полной мере удовлетворить рынок в силу нехватки государственных средств и низкой инвестиционной привлекательности.

С 1997 года вступает в силу закон об участии государства в регулировании агропромышленных производств. Этот закон сформировал новую модель агрострахования, при которой долевое участия государства учитывается не в капитале страховой компании, а непосредственно в страховой премии. Эта модель и до сих пор развивается на территории России.