На чем можно сэкономить

Экономия на коммунальных услугах и платежах. Русский народ привык жить расточительно, поэтому за помощью обратимся к европейцам, привыкшим экономить.

Советы по возможной экономии:

Откажитесь на кухне от приборов, работающих на электричестве: микроволновка, электрический чайник, мультиварка;

Применение газа выгоднее, чем поверхностей работающих от электричества

Газ дешевле и удобнее.

Покупая крупную бытовую технику, обращайте внимание на маркировку «А». Такая маркировка гарантирует минимальную трату электроэнергии.

Не пользуетесь электрическим прибором, отключайте его из розетки

Оставив зарядку для телефона в розетке, вы тратите электроэнергии больше, нежели когда заряжается телефон. Уходя из дома, выньте вилки из розеток.

Вышли из комнаты – выключите свет. Это должно стать неотъемлемой привычкой всех членов семьи.

Большое количество электроэнергии поглощается холодильником, поэтому следите за морозильной камерой. В ней не должно быть большое количество льда. Если же допустили это, то электроэнергии он будет потреблять больше в два раза.

Покупая посуду на кухню: кастрюли, сковородки, дно должно соответствовать размеру конфорки, чтобы не расходовать лишнее.

Откажитесь от варочной панели. Выбирайте газовую плиту, она безопаснее и дешевле.

Подобные манипуляции позволят сэкономить в месяц сумму до 500 рублей.

Обязательно просматривайте все счета, выставленные компанией по коммунальным платежам

В них может быть сумма, на которую ранее не обращали внимание. Такую процедуру необходимо проводить на постоянной основе.

Обратите внимание: если вы живете на первом этаже, для чего вам домофон, за который нужно платить в месяц сумму не меньше 100 рублей. Откажитесь от него

Избавьтесь от радиоточки, оставшейся в квартирах с советских времен.

Куда тяжелее контролировать свои затраты, если в семье есть ребенок. Деньги тратятся необдуманно, малышу покупается все нужное и ненужное. Придя домой осмотритесь, кругом игрушки, которые уже некуда складывать.

Еще одним из пунктов необдуманных покупок являются детские вещи. Купив их, вы не заметите, как ребенок вырастит из них через пару месяцев. Деньги потрачены попусту и купленные вещи выносятся на свалку .

Наиболее распространенным пунктом затрат является телефон с городским подключением. Вспомните, когда вы им пользовались последний раз. А телефонные компании предоставляют тарифные планы с абонентской платой. Получается, вы отдаете сумму от 250 до 500 рублей и так каждый месяц. Если затраты на городской телефон посчитать за год, то получается, оплата за «воздух» составляет от 3000 до 6000 рублей.

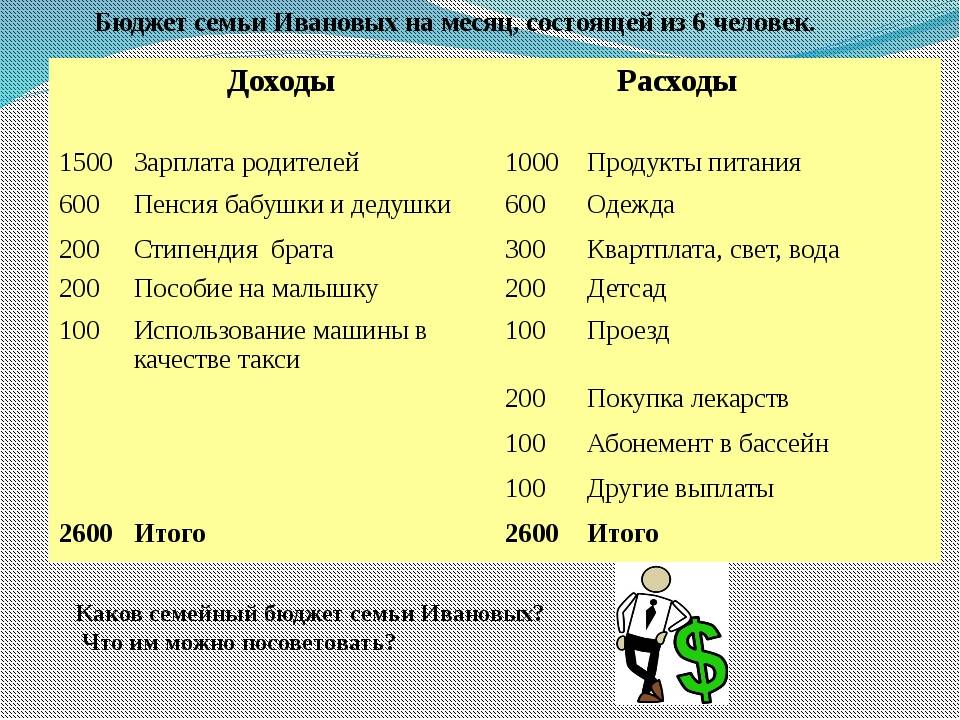

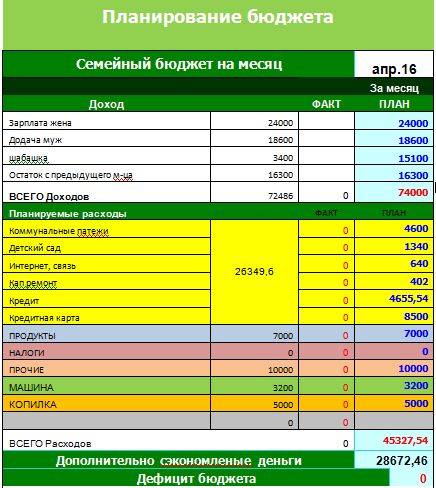

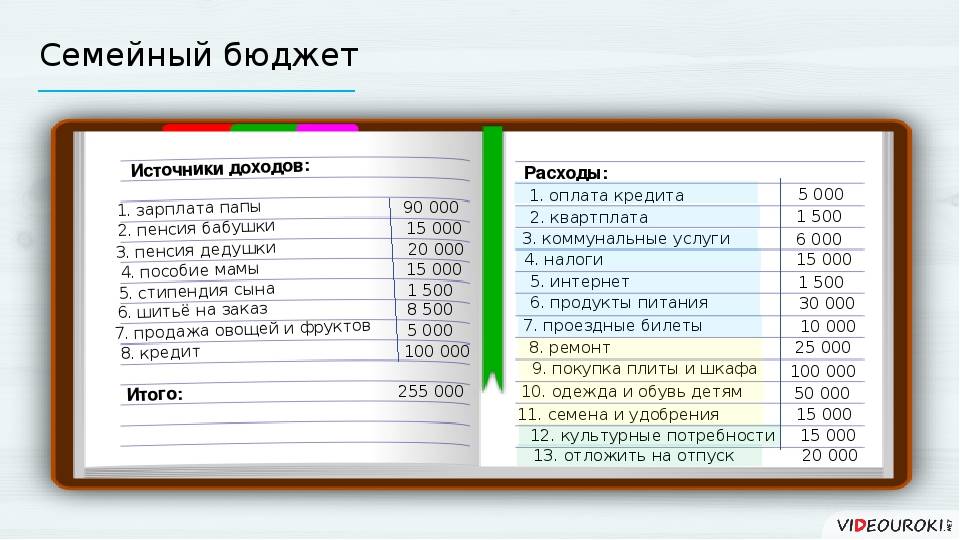

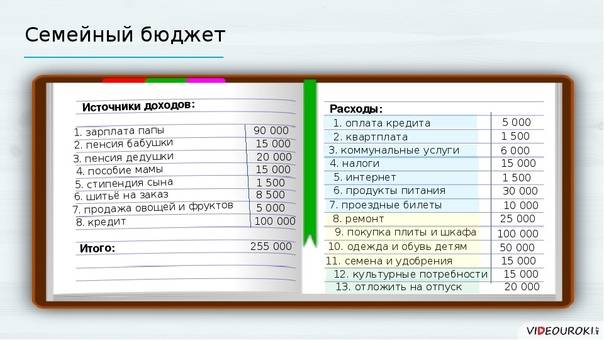

Как экономить и копить деньги – таблица

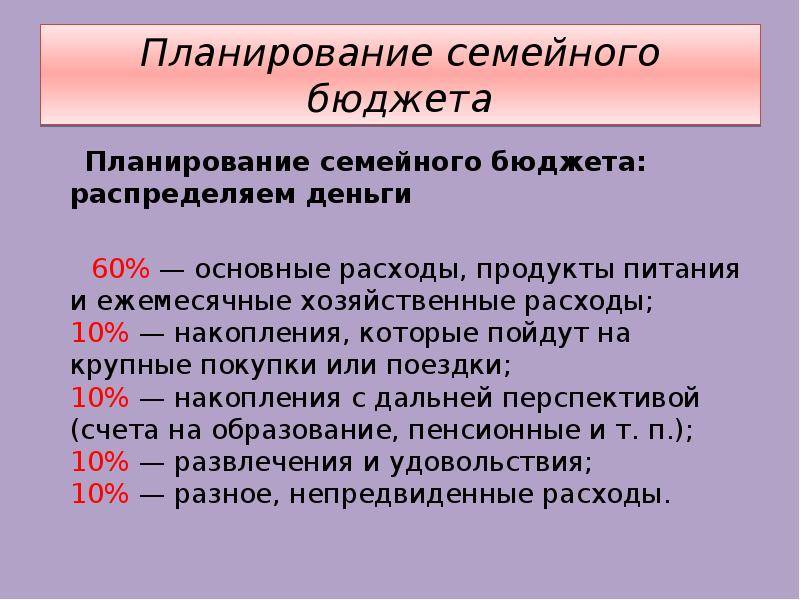

Предлагаю вашему вниманию таблицу учета финансов для семьи из трех человек, двое из которых работают.

Обратите внимание, что в этом семейном бюджете отсутствуют кредиты. Таким образом, первым шагом на пути к формированию сбережений является отсутствие долгов

В одной из статей упоминалось, что обязательные траты должны составлять не более 55% семейного бюджета. В колонке «Факт» это соотношение не выполняется:

\[ (65000+7500+1300)/120000*100=61,5\%. \]

А вот в колонке «План» семья укладывается в 55% по обязательным тратам:

\[ (55000+7000+1100)/120000*100=52,6\%. \]

Таким образом, именно питание составляет значительную часть затрат в семейном бюджете, которую можно и нужно оптимизировать. Не забывайте, что эта категория включает и перекусы, и обеды с коллегами в ресторане, и покупки сладостей. Если собрать все эти траты, то сэкономить 10000 руб. в месяц (на троих) совсем несложно.

Основная статья расходов

Россияне не отличаются от других жителей планеты. Основная сумма заработанных денег уходит на продукты. Но при покупке продуктов, нужно правильно подходить к их выбору.

Россияне не отличаются от других жителей планеты. Основная сумма заработанных денег уходит на продукты. Но при покупке продуктов, нужно правильно подходить к их выбору.

Если вы собрались за покупками, то необходимо составить список, согласно которому, вы будете совершать покупки. Пишите только то, что вам потребуется в магазине, и старайтесь от него не отступать.

Покупая продукты в супермаркете, обратите внимание на то, что дешевые продукты стоят выше человеческого взгляда. Поэтому поднимите глаза повыше, там вы найдете товар, который будет такой же по качеству, как и на нижних полках, но гораздо дешевле

За покупками лучше ходить самостоятельно и не брать с собой детей. Потому, что ребенок начинает складывать в корзинку все, что не нужно.

При оплате товара расчет нужно производить наличными деньгами, потому, что списания с банковской или кредитной карты не заметны. Человек не может чувствовать виртуальных денег, а при оплате наличными, вы точно знаете, сколько осталось, а сколько осталось в кошельке.

Не стоит покупать полуфабрикаты, так как по отношению к покупке обычного товара это будет гораздо дороже.

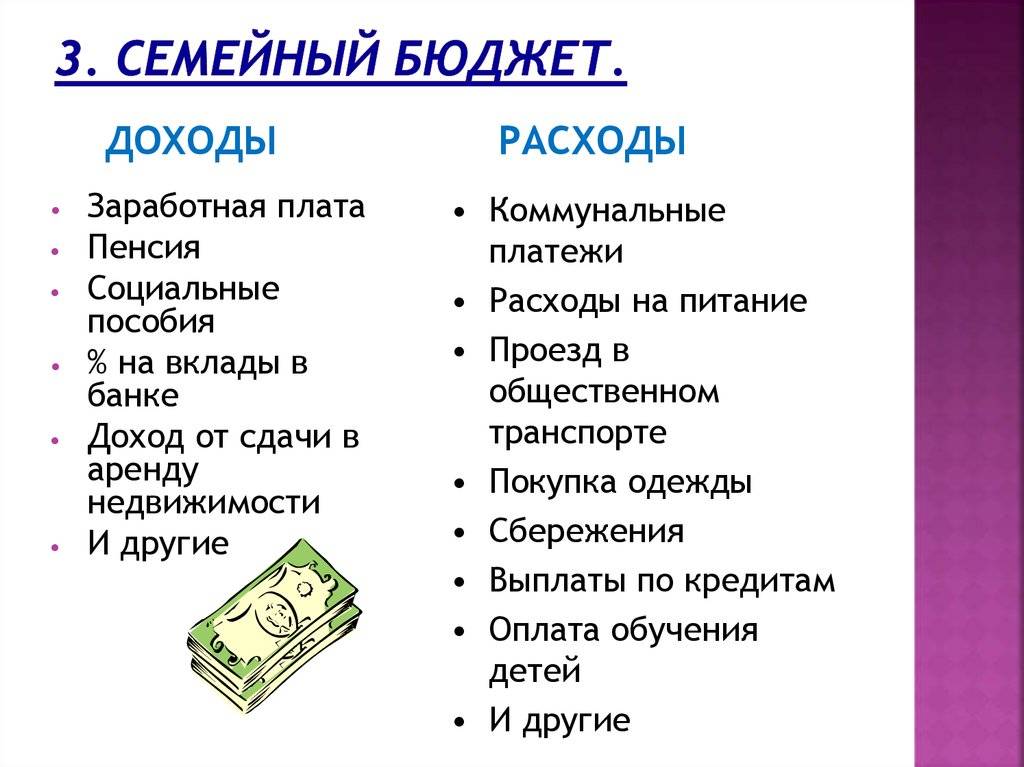

Виды семейного бюджета

Семейный бюджет можно разделить на 3 вида:

- совместный

- раздельный или независимый

- смешанный, долевой или солидарный

Совместный и раздельный семейный бюджет

У нас традиционно используется перовая категория семейного бюджета. Работающие члены семьи объединяют свои доходы и из этой общей суммы берут деньги на все возникающие расходы. В последнее время тенденция несколько изменилась. Все чаще встречаются семьи, использующие независимый или солидарный тип бюджетов.

Зарабатывает деньги и распоряжается ими не всегда одно и то же лицо. По этому признаку совместный бюджет делится на 4 подвида:

- В семье зарабатывают двое и совместно распределяют расходы

- Зарабатывает только 1 из членов семьи, но распределяют бюджет двое

- Бюджет состоит из доходов двух человек, но распоряжается им один

- Один человек приносит деньги в семью и 1 их распределяет, причем распорядителем является необязательно тот, кто зарабатывает

Преимущества совместного бюджета

Такое ведение хозяйства имеет свои преимущества:

- Нет тайн по поводу финансового состояния семьи. Все знают, сколько можно потратить до следующего поступления средств

- Удобно копить на крупные покупки или создавать запас

- Формируются более тесные, доверительные отношений

Недостатки

В семьях, выбравших совместный способ ведения бюджета, не исключением являются и проблемы, возникающие на этом фоне:

- Если заработки сильно отличаются, может появиться недовольство по поводу распределения расходов

- Когда финансами распоряжаются двое, то иногда трудно принять общее решение

- Нет возможности накопить внушительную сумму самостоятельно, чтобы потратить ее на подарок супругу

Кроме перечисленного, существует возможность, что тот, кто зарабатывает меньше, не будет стремиться к увеличению своих личных доходов, если его потребности вполне удовлетворяются из общей кассы.

Раздельный бюджет

- В этом случае бюджетом распоряжаются каждый по своему усмотрению, при этом финансово не зависят друг от друга. Такая модель характерна для западных стран. Решение об оплате как семейных, так и личных расходов принимается каждым самостоятельно по обстоятельствам. О расходах большого размера они могут договориться

- Преимуществом такого бюджета является то, что нет повода для ссор, касающихся финансовых вопросов. Кроме того исходя из своих доходов, каждый тратит на себя столько, сколько нужно

- Уровень доходов, при этом должен быть значительным, но даже в этом случае, если деньги тратить неразумно, то делать большие покупки вряд ли получится. Опять же расходы на детей, на содержание дома. Здесь тоже благодатная почва для разногласий

- Совсем не будет оснований для споров вокруг финансового вопроса, если доходы обоих стабильны и не особо ограничены в размерах. При бессистемном подходе расходы только увеличиваются

Долевой или смешанный бюджет

Этот вид бюджета представляет собой комбинацию двух первых. При этом супруги для общесемейных расходов выделяют какую-то часть денег, а оставшиеся тратят на свои нужды. Доля, каждого, как правило, оговаривается заранее.

Такой тип является промежуточным звеном между совместным и раздельным бюджетами. Людям, у которых на содержании находятся родители, дети из предыдущей семьи, родственники, смешанный бюджет подходит больше других.

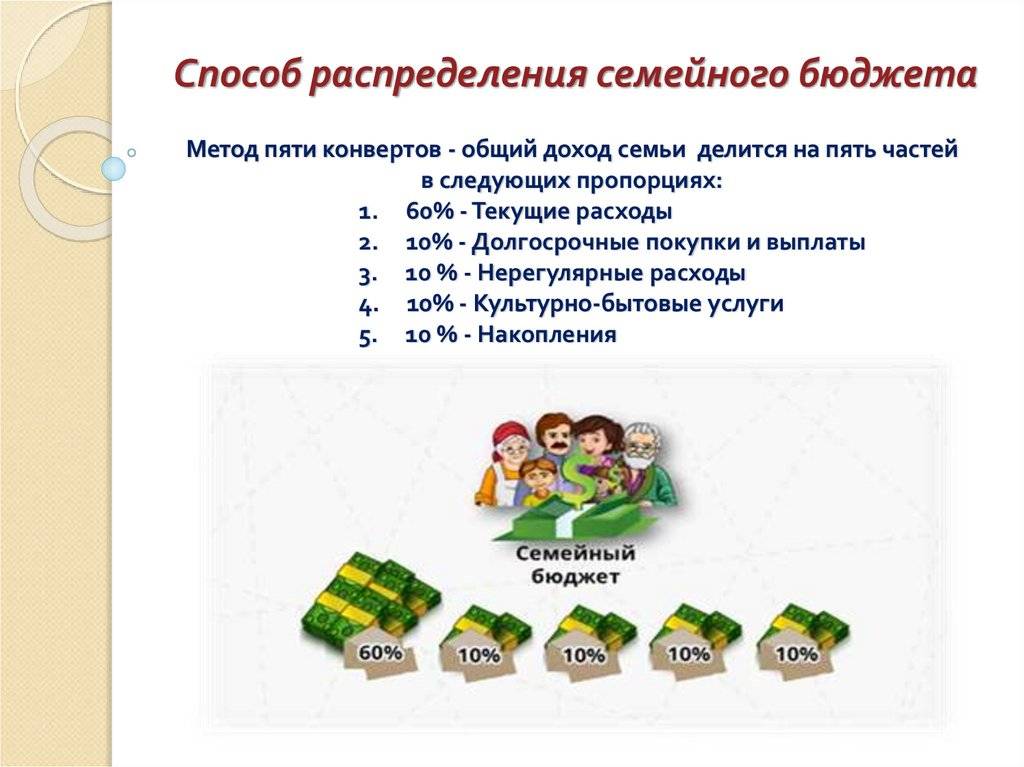

Постановка целей

Способы мотивирования экономии:

- Необходимо ежемесячно откладывать деньги на конкретную цель. К примеру, на путешествие, приобретение автомобиля и т. д.

- Посчитать стоимость часа своего рабочего времени: разделить зарплату на количество отработанных часов. Узнать, сколько нужно отработать, чтобы купить джинсы или очередной чехол для смартфона.

- Использовать специальные приложения, чтобы контролировать расходы. Они наглядно покажут, сколько денег тратится впустую.

- Проанализировать, на что тратится семейный бюджет. Попробуйте в течение месяца отказаться от лишних и ненужных трат. Скорее всего, результат будет приятным.

На чем нельзя экономить

Мы разобрали основные принципы, как правильно экономить семейный бюджет. Однако существуют категории расходов, на которых экономить ни в коем случае нельзя. Какие же?

- Здоровье. Сюда входит и правильное питание, и медицинское обслуживание, и стоимость лекарств. Здесь речь идет именно об отказе от полезных продуктов и лечения.

Так, вы можете купить овощи и фрукты там, где они стоят дешевле. Для этого следует либо самостоятельно изучить близлежащие торговые точки, либо воспользоваться мобильным приложением. То же касается и продуктов, богатых белком, кальцием и т.д.

Но отказываться от белка и витаминов путем замены их быстрыми углеводами (макаронами, белым хлебом) для поддержания работоспособности – это плохое решение.

- Образование. Оплатить обучение ребенка в престижном учебном заведении не всем по карману. Но что делать, если ваш сын или дочь не набрали достаточное количество баллов на обязательном экзамене? Строго говоря, на обучение необходимо откладывать заранее. Но если сделать это не получилось – придется отказаться от чего-то другого.

И взрослым тоже нужно иногда учиться. Изучение языков, курсы повышения квалификации, различные тренинги – все это необходимо для развития личности.

- Отдых. Да-да, ни в коем случае нельзя отказываться от отпуска и маленьких радостей. Если вы не будете отдыхать и получать позитивные эмоции, ваш организм даст сбой и у вас не хватит сил даже на элементарный учет и контроль расходов семьи.

Статьи расходов семейного бюджета

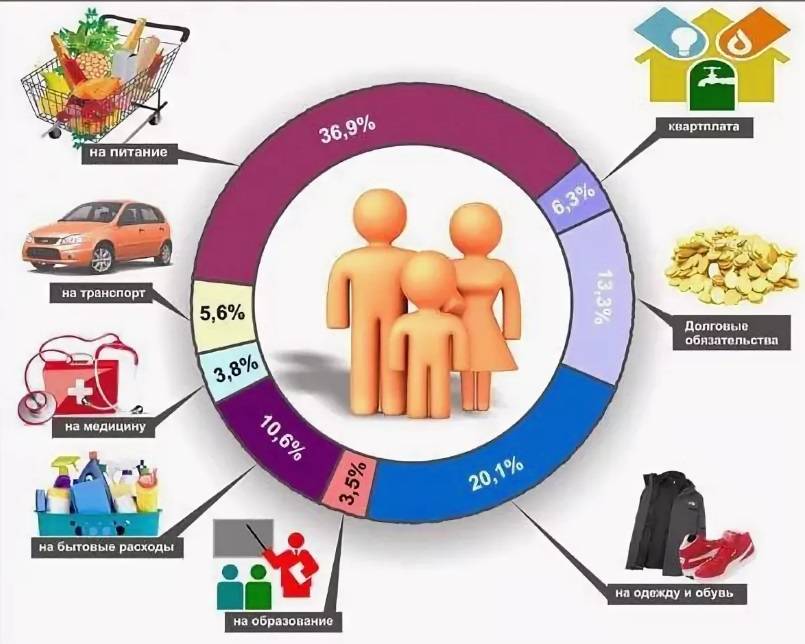

Пересматривать придется необязательную часть расходов. Начните с крупных покупок, запланированных на текущий месяц

Подумайте, существует ли возможность отложить их

Для начала следует составить перечень всех необходимых расходов, определив порядок расположения каждого действия или вещи с точки зрения важности. В самом конце располагаются названия вещей, покупка которых не является обязательной

Если стоит выбор между приобретением электродуховки по стоимости равнозначным сумме, выделяемой на недельное питание, то однозначно приоритетнее второе

На духовку можно собрать постепенно, складывая суммы, оставшиеся в конце месяца. Иначе потратив сразу весь доход на духовку, вы обнаружите, что вам просто нечего в нее поставить, ведь на продукты денег как раз и не осталось

На непредвиденных расходах можно сэкономить, если не покупать новые вещи необдуманно. Когда выходит со строя стиральная машина или пылесос, попробуйте сдать их в ремонт — этот вариант наиболее рациональный

Подсчитайте, какую сумму необходимо оставить на покупку продуктов, особенно дорогостоящих. Проверено, что лучше делать закупки на период от недели и больше, вместо того, чтобы каждый день пополнять запасы. В идеале, вообще, не заходить в супермаркет пока не закончится то, что предназначалось использовать за неделю или две

Расходы на одежду хотя и относятся к второстепенным, но избежать их никак не получится — дети растут, сами мы набираем или сбрасываем вес, что-то выходит из моды

Обзор бесплатных программ

Для удобства ведения бюджета, финансистами были разработаны программы, используя которые можно контролировать свои растраты. Вашему вниманию предлагается несколько популярных программ, скачав которые на компьютер, легко контролировать свои деньги.

Программы, используемые чаще всего пользователями

Предложенные программы бесплатны для скачивания, поэтому можно воспользоваться той, которая больше понравится.

Правильно составленный бюджет поможет вашей семье оставаться всегда финансово благополучной. Ситуации с отсутствием денег не возникнет. Даже радикальный подход к тратам иногда полезен семье, вы сможете позволить купить то, чего ранее не могли.

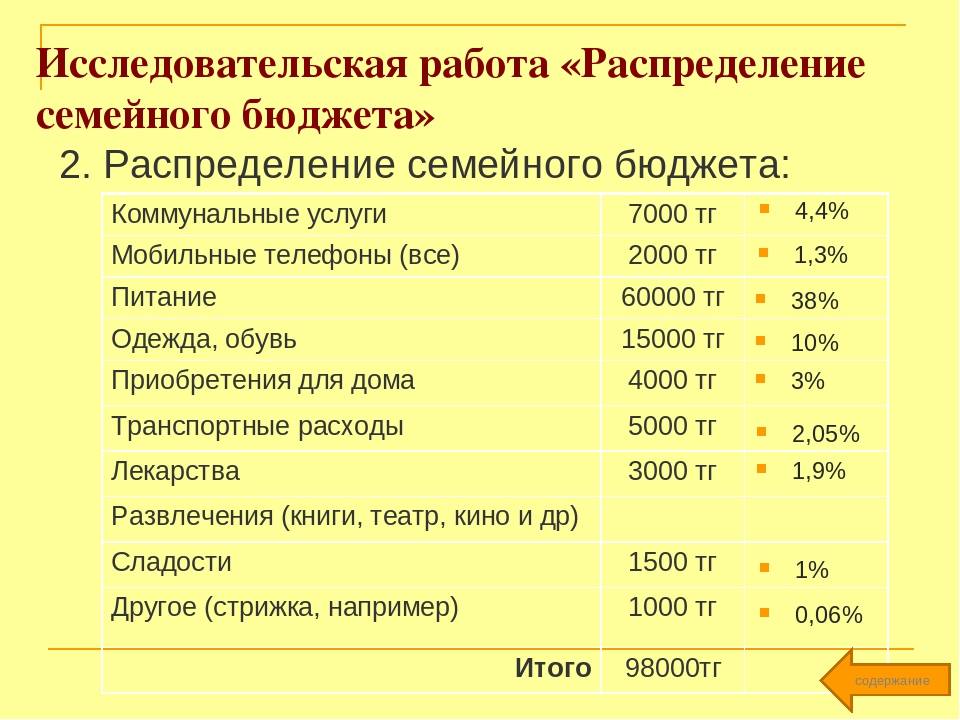

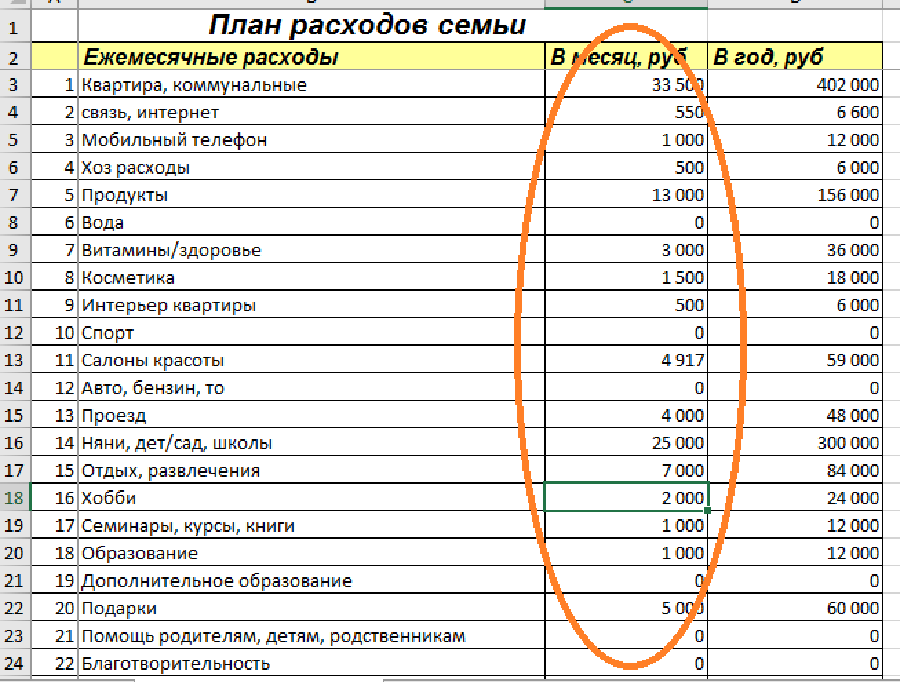

Как пользоваться таблицей для экономии

Приведенная выше таблица построена в редакторе Excel с применением простейших формул сложения и вычитания. Применяя разобранные нами способы экономии семейного бюджета (учет затрат, покупки в соответствии со списком и графиком, сбережения, система штрафов и поощрений), вы можете добавлять различные графы в таблицу.

Например, в обязательные траты можно включить статью «Ипотека». В некоторых семьях имеется дополнительный доход – его тоже имеет смысл отразить в отдельной ячейке. Все подработки, денежные подарки и другие дополнительные поступления я рекомендую тратить на погашение кредитов (если таковые имеются), а оставшуюся часть откладывать на отдельную карту или депозитный счет.

Семейный бюджет: первые финансовые цели

Мы рассмотрим три:

- Подушка безопасности — она должна составлять 6 ваших месячных доходов и ее нужно иметь на непредвиденный случай. На нее откладываем не менее 10%. Если хотите быстрее собрать подушку, тогда отложите больше. Я же возьму 10% — это 6 065 рублей в месяц.

- Вы хотите поехать в отпуск через полгода, стоимость путевки на двоих 70 000. Значит, при вашем бюджете вы можете или откладывать год по 10% или полгода, но по 20%. Решать вам. Возьмем 20%, так как уж сильно вам хочется отдохнуть именно через полгода — это 6065 или 12 130 рублей.

- У вас должны быть деньги на непредвиденные расходы и сюда нужно откладывать 10%. В нашем случае это 6 065 рублей.

Распространённые ошибки при экономии бюджета

На первый взгляд может показаться, что экономить очень просто и легко. Однако, на практике все усилия будут напрасными, если совершить ошибочные действия. Самые распространённые ошибки при экономии:

- Отсутствует договорённость супругов, когда жена контролирует расходы, а супруг против этого, или наоборот. Нужно постараться убедить вторую половину в выгоде экономии. Если это не удаётся, можно предложить попробовать экономить какое-то время, например, неделю.

- Отсутствует резервный фонд. Нужно каждый месяц откладывать определённую сумму на непредвиденные расходы. Никто не знает, что может произойти в будущем, а с помощью финансовой подушки безопасности можно без нужды пережить тяжёлые времена.

- Чересчур жёсткая экономия. И как результат этого – стресс и моральное истощение. Так случается, когда отсутствует достаточная мотивация экономии. Человек очень много работает, при этом во всём себе отказывает.

- Дети не вовлечены в процесс экономии семейного бюджета. В такой ситуации дети не будут стремиться к намеченной цели, не получат полезных навыков, не научатся рационально распределять свои деньги.

Подводим итоги

- Мы научились считать и планировать бюджет с учетом всех обязательных расходов.

- Сделали первые отчисления на подушку безопасности (для многих это что-то из области фантастики).

- Вы прописали свою финансовую цель и начали движение к ней.

- Просчитали свой бюджет на день.

- Начинаете тратить осознанно.

И в заключение. Каждый месяц анализируйте историю расходов!

- Записывайте расходы, разбив их на категории.

- Первый месяц рекомендую выписывать все из своего чека, чтобы можно было проанализировать, что вы покупаете. Потом этого вам делать не придется.

- Выделите себе несколько основных категорий: «продукты», «бытовая химия» и прочее.

- Обязательно введите категорию «неучтенка». Сюда пишите суммы, которые вы не помните, на что ушли.

- Заведите отдельную категорию для таких трат как такси, бары, фастфуд, алкоголь. Назовите ее, например, «транжирство». Когда вы будете анализировать ее, то увидите, сколько на самом деле вы тратите тут денег.

Спустя пару месяцев такого ведения бюджета, вы уже сможете отследить и оценить все свои привычки, касающиеся трат.Еще один совет напоследок. Когда будете записывать, округляйте все до рублей, причем в большую сторону. Например: 195,36 пишем 196 рублей.

В чем вам вести ваш учет, решайте сами. Это может быть как таблица, так и приложение в телефоне или обычный блокнот. Главное, чтобы вам было удобно это делать. И пока вы не привыкните вносить сумму каждый день в одно и то же время, пусть будильник на телефоне напоминает вам о том, что нужно внести все траты за день.

Этот метод далек от идеального и, возможно, кто-то скажет, что не правильный, но на первых порах он вам поможет начать вести личный и семейный бюджет.

Если вам была полезна статья, поделитесь ею с друзьями. Для всех, кто хочет более серьезно разобраться с финансами, открыт наш Финансовый клуб.

Не пропускай самые интересные публикации для личностного роста.

Подписывайся на нас в той социальной сети, которую любишь больше всего: Instagram, , Telegram.

Ольга Примакова

- Gdansk

Женский коуч, эксперт в сфере семейных отношений и личных финансов, автор программ по изменению мышления

Ведущая тренингов и марафонов «Создай свою реальность», «Финансовый прорыв», «Изменение мышления»

Автор и создатель Клуб Самодостаточных Женщин