Сколько дней можно ездить без страховки ОСАГО по договору купли продажи в 2020 году

Вы долго планировали приобретение автомобиля и вот, объявление найдено, а место встречи назначено. Как только все документы и ключи окажутся у вас а деньги будут переданы продавцу, вы становитесь владельцем ТС.

Но для того, чтобы стать полноценным владельцем, необходимо зарегистрировать авто в установленном законом порядке, а для этого потребуется оформленная страховка на нового владельца — на вас. Значит, после покупки, вам необходимо оформить ОСАГО.

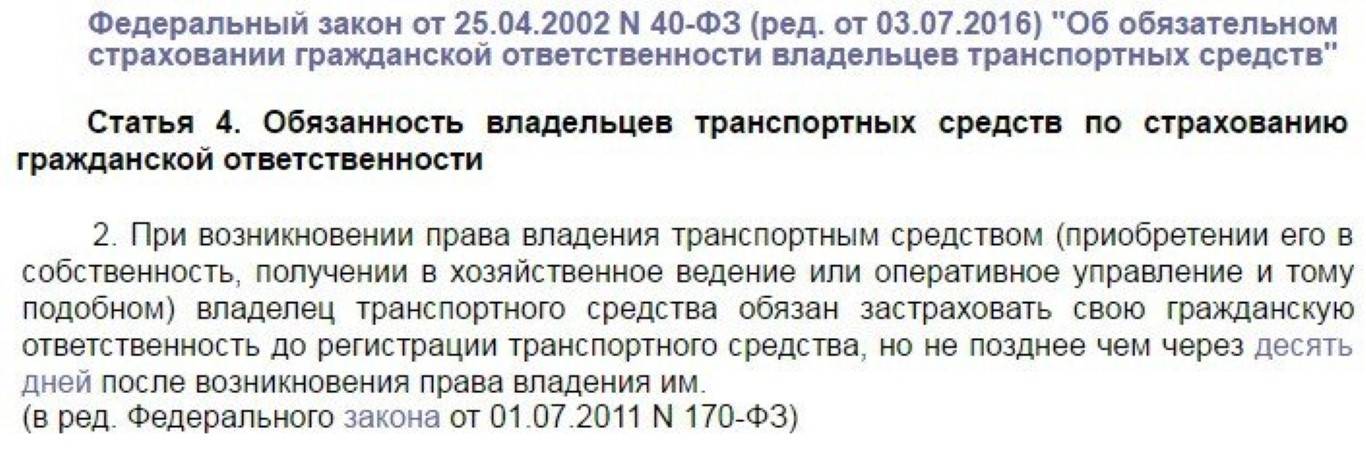

Согласно ФЗ от 25.04.2002 года № 40 – ФЗ, владелец ТС обязан застраховать свою гражданскую ответственность до регистрации авто, но не позднее 10 дней с момента возникновения права владения им.

При возникновении права владения транспортным средством (приобретении его в собственность, получении в хозяйственное ведение или оперативное управление и тому подобном) владелец транспортного средства обязан застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через десять дней после возникновения права владения им. (в ред. Федерального закона от 01.07.2011 N 170-ФЗ).

Ч.2 ст. 4 Федерального Закона от 25.04.2002 года № 40– ФЗ

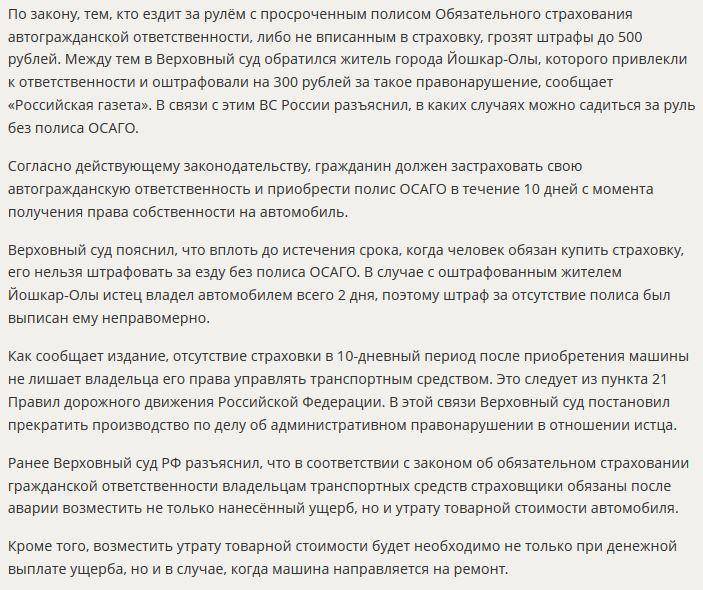

Но в данном законе нет ничего об управлении данным ТС, следовательно, можно сказать, что садиться за руль без страховки нельзя. Но, согласно громкому делу водителя из Йошкар-Олы, Верховный суд дал некие пояснения в отношении данного вопроса.

Ссылка заявителя на противоречие пункта 2.1.1 Правил Федеральному закону от 25 апреля 2002 г. N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» несостоятельна. Пункт 2 статьи 4 данного Федерального закона обязывает владельца транспортного средства застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через десять дней после возникновения права владения им. Следовательно, до истечения десятидневного срока, отведенного владельцу транспортного средства для заключения договора страхования гражданской ответственности, водитель такого транспортного средства имеет право управлять им без соответствующего страхового полиса, что непосредственно вытекает из оспариваемой нормы Правил, предусматривающей обязанность водителя иметь при себе данный страховой полис лишь в случаях, установленных федеральным законом.

Решение Верховного Суда РФ от 17.04.2012 N АКПИ12-205.

Значит, исходя из данного решения делаем вывод, что управление ТС в течение 10 дней со дня приобретения авто в собственность без страховки является возможным.

Но не стоит забывать о том, что в течение данного периода может наступить ДТП, и тогда вся ответственность за причиненный ущерб ляжет на ваши плечи.

Как обжаловать штраф, вынесенный за отсутствие страховки?

В 2022 году обжалование штрафа за отсутствие страховки ОСАГО можно произвести до истечения 10-ти календарных суток с того момента, как постановление было оформлено.

Порядок опротестования представлен в Главе 30 КоАП:

- определить, куда подавать жалобу (поскольку штрафы по ОСАГО выносят инспекторы, то приносить протест можно вышестоящему должностному работнику ГИБДД или в районный судебный орган (п. 3 ч. 1 ст. 30.1. КоАП), а можно отдать и непосредственно инспектору, который вынес обжалуемое постановление (ч. 1 ст. 30.2. КоАП));

- ознакомиться со сроками рассмотрения дела (они зависят от того, куда была подана жалоба – если в суд, то 2 месяца, если должностному лицу, то 10 дней – ч. 1 и 1.1. ст. 30.5. КоАП) – в течение этого времени гражданину сообщат о дате и времени явки на слушание дела о назначении штрафа за отсутсвие ОСАГО;

- далее осуществляется сам пересмотр в очном режиме, в ходе которого устанавливается явка лиц, участвующих в процессе, разъясняются права и обязанности, отводы и ходатайства, заслушиваются объяснения виновного лица, исследуются доказательства и др.;

- наконец, выносится решение по жалобе и немедленно оглашается (ч. 1 ст. 30.8. КоАП) – в течение 3 дней его копия вручается физлицу, в отношении которого ведется производство по делу.

Скачать образец жалобы на штраф за езду без ОСАГО можно здесь.

Можно ли ездить без ОСАГО

Обязанность автовладельца страховать свою ответственность по договору ОСАГО установлена «Об ОСАГО». Под владельцем транспортного средства в данном случае понимается любое лицо, которое на законных основаниях управляет автомобилем:

- собственник;

- арендатор;

- добросовестный владелец, которому собственник предоставил право управления;

- работник, управляющий транспортным средством в силу должностных обязанностей и т. д.

Право управления в настоящее время не требует подтверждение доверенностью собственника. Добросовестность предполагается при наличии у лица, управляющего автомобилем, документов на транспортное средство (ПТС, СР ТС, техпаспорт и т. д.). Указание водителя в полисе ОСАГО в качестве допущенного к управлению также является подтверждением правомерности владения автомобилем. Фактический автовладелец (водитель) не страхует свою ответственность, если его указал в договоре другой страхователь, например, собственник машины.

Водитель обязан иметь при себе действующий договор ОСАГО и по первому требованию предъявлять его сотруднику ГИБДД

Водитель обязан иметь при себе действующий договор ОСАГО и по первому требованию предъявлять его сотруднику ГИБДД

Обязанность иметь при себе действующий полис ОСАГО и предъявлять его по первому требованию инспектора ГИБДД установлена п. 2.1.1 Правил дорожного движения. Ответственность водителя считается застрахованной надлежащим образом при следующих условиях:

- управление осуществляется в течение срока страхования и периода использования транспортного средства, указанных в полисе;

- водитель указан в качестве лица, допущенного к управлению указанным в полисе автомобилем (в т. ч. если он является собственником), или полис оформлен с правом управления любым лицом;

- договор ОСАГО является действительным, т. е. оформлен действительным страховщиком на действующем бланке полиса и оплачен страхователем.

Управление автомобилем как процесс участия в дорожном движении следует отличать от эксплуатации машины, использовании её технических возможностей передвигаться. Эксплуатация транспортного средства владельцем, ответственность которого не застрахована, запрещена . Запрет предполагает физическое исключение автомобиля из дорожного движения. До ноября 2014 г. сотрудники ГИБДД были обязаны снимать госномера с автомобилей таких владельцев, причём в течение суток после этого машиной можно было пользоваться, чтобы беспрепятственно застраховаться. Эвакуация транспортного средства на штрафстоянку не производилась.

С конца 2014 г. снятие регистрационных знаков с транспортных средств не применяется

С конца 2014 г. снятие регистрационных знаков с транспортных средств не применяется

В настоящее время снятие регзнаков с автомобилей как мера административного воздействия не применяется и существующий запрет на эксплуатацию не имеет практического выражения. Однако управление машиной незастрахованным владельцем является административным правонарушением, за которое предусмотрена ответственность в виде штрафа.

В данном вопросе имеется некоторая юридическая неопределённость. Право участвовать в дорожном движении в качестве водителя приобретается после соответствующего обучения и подтверждается водительским удостоверением. Право владения транспортным средством относится к гражданско-правовым отношениям (для служебных машин также к трудовым) и подтверждается документами на машину (для служебного транспорта также путевым листом). Отсутствие полиса не может накладывать каких-либо гражданско-правовых ограничений, кроме вытекающих непосредственно из отсутствия страхования.

Управление ТС без полиса ОСАГО является нарушением ФЗ «Об ОСАГО», но само по себе не создаёт опасности или препятствий для окружающих, как управление в состоянии опьянения или стоянка в запрещённом месте, например. Отсутствие полиса не может требовать вмешательства госструктур для обеспечения безопасности и изъятия транспортного средства из движения. Существующий запрет на эксплуатацию своего автомобиля является необоснованным ограничением гражданских прав, к тому же не подкреплённым административными механизмами реализации.

Делаем вывод. Эксплуатация и управление транспортным средством лицом, не застраховавшим свою ответственность по договору ОСАГО, запрещены. Но если эксплуатация автомобиля таким автовладельцем не влечёт изъятие машины из дорожного движения (эвакуация на штрафстоянку) или наложение других ограничений на ее использование (снятие госномеров), то за управление на водителя налагается ответственность в виде штрафа.

Что дает полис ОСАГО?

Владелец автотранспорта обязан иметь при себе полис автогражданской ответственности. За отсутствие страховки положен штраф.

Документ защищает не автомобиль владельца, а материальные ценности, здоровье пострадавшей в аварии стороны, если виновным оказался обладатель полиса. Управление без прав и полиса ОСАГО невозможны. Наказание бывает в обоих случаях. На водителя налагают штраф за езду без страховки, так же, как и за отсутствие прав. Мера достаточно продумана, защищает водителя от затрат на возмещение причиненного другому лицу ущерба:

- Владелец полиса – виновник ДТП. Его страховщик возмещает за него расходы за утраченное имущество и здоровье пострадавшего лица. Собственный транспорт виновники ремонтируют за свои деньги (если нет полиса КАСКО).

- Если разбита машина владельца полиса ОСАГО, ее восстановление оплачивает страховщик виновника ДТП.

- Когда доказана вина обоих водителей, страховые компании платят обоим – возмещают половину стоимости нанесенного ущерба. В случае, когда водители не согласны, точку в споре ставит суд.

Размер возмещения ущерба по полису ОСАГО имеет лимит:

- 400 000 руб. на восстановление автомобиля;

- 500 000 руб. на медицинские расходы пострадавшего.

Главное условие, при котором страховая компания выплачивает компенсацию за ущерб, – в аварии участвовал вписанный в документ автотранспорт, а гражданин за рулем указан в полисе.

В каких случаях допускается езда без страховки

Закон «Об ОСАГО» предусматривает некоторые исключения из общего правила. Обязанность застраховать ответственность лежит на владельце не любого транспортного средства, передвигающегося по дорогам. Не страхуется ответственность лиц, управляющих:

- ТС с максимальной конструктивной скоростью до 20 км/ч;

- ТС, которые не подпадают под требования о допуске к дорожному движению (самодельные автомобили, не допущенные к участию в дорожном движении по техническим причинам, автомототранспортные средства с объёмом двигателя до 50 куб. см или мощностью электродвигателя до 4 кВт);

- ТС Вооружённых Сил, за исключением используемых в хозяйственных целях;

- ТС, зарегистрированных в других странах, если их владельцы застрахованы по международным правилам;

- прицепами к легковому ТС;

- ТС без ведущих колёс (гусеничный, полугусеничный, санный транспорт, шагающие экскаваторы и т. п.) и прицепов к ним.

Владельцы не всех транспортных средств, встречающих на дорогах, обязаны страховать свою ответственность

Владельцы не всех транспортных средств, встречающих на дорогах, обязаны страховать свою ответственность

Во всех других случаях ответственность управляющего транспортным средством лица по договору ОСАГО является незастрахованной, а обязанность по обязательному страхованию невыполненной. Наличие договора добровольного страхования автотранспорта, каско, доверенности от застрахованного собственника и любые другие обстоятельства не рассматриваются как заменяющие действующий полис ОСАГО.

При приобретении транспортного средства в собственность по любому основанию, оперативное управление или хозведение закон предоставляет новому владельцу возможность в течение 10 дней оформить полис. Если для следования к месту регистрации или прохождения техосмотра требуется большее время, автовладелец оформляет договор со сроком действия до 20 дней. Регистрация автомобиля в ГИБДД возможна только при предъявлении годового полиса.

До 2008 г. действовал запутанный порядок продления договора ОСАГО. Страхователь должен был не менее чем за 2 месяца до окончания срока страхования предупредить страховщика об отказе от дальнейшего страхования у него. В противном случае договор считался продлённым автоматически. В случае неоплаты страхователем премии на следующий год, в течение 30 дней после истечения срока действия полиса у страховщика сохранялись обязательства по возмещению ущерба. При отсутствии оплаты договор прекращался после истечения 30 дней. Установленный порядок фактически предоставлял страхователю возможность в течение месяца бесплатно пользоваться страховой защитой.

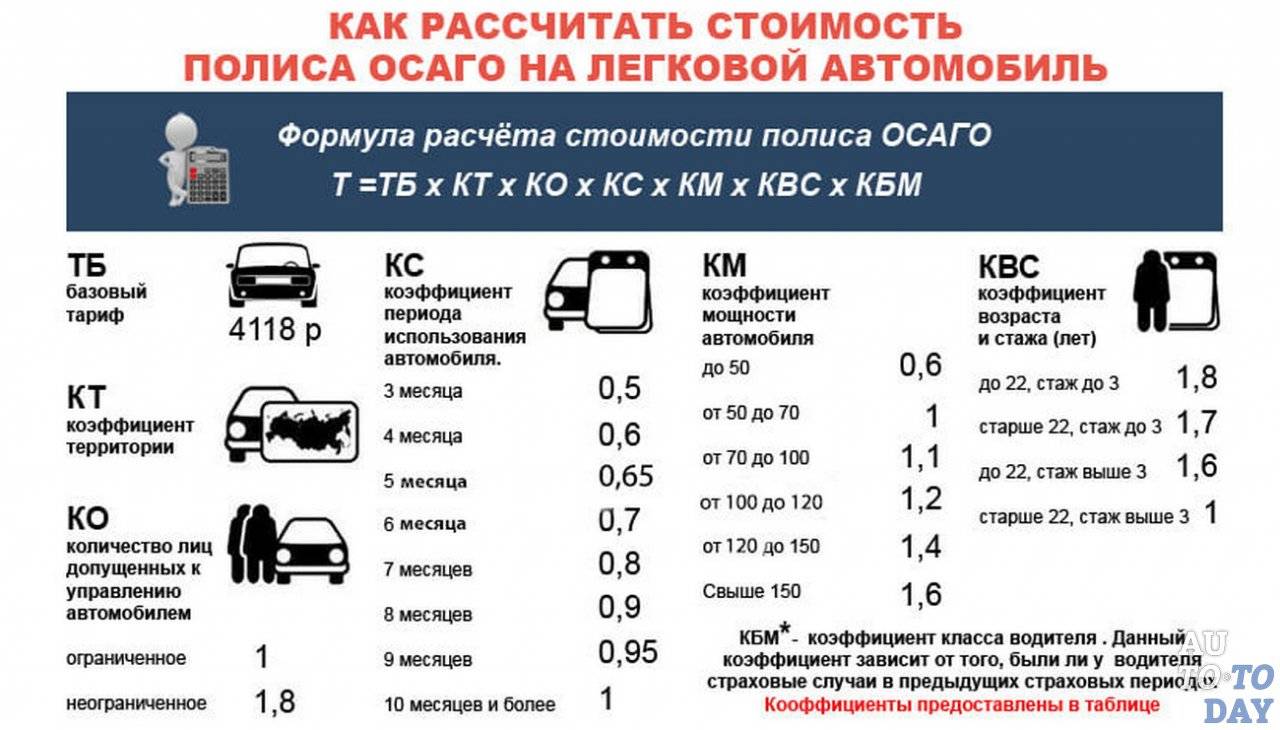

Определённое пространство для манёвра предоставляет возможность установления периодов использования страхового транспорта, отличающихся от годового срока действия договора. Минимальный период, который можно определить для использования автомобиля, составляет 3 месяца. Стоимость полиса в этом случае составит половину от годового. Далее возможно помесячное увеличение сроков, но стоимость страховки на период свыше 9 месяцев соответствует годовой. В таблице ниже приведены коэффициенты, учитывающие период использования.

Таблица: коэффициенты в зависимости от периода использования транспортного средства

| Период страхования | Коэффициент Кп |

|---|---|

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

| 10, 11 и 12 месяцев | 1,0 |

Допускается заключение договора ОСАГО на ограниченный период и его последующее продление. Размер доплаты будет определяться как разница в стоимости полиса за новый период и ранее уплаченной премией, то есть в результате за полный год переплата не образуется. Такой способ используют в качестве аналога рассрочки, так как традиционная рассрочка или отсрочка в оплате премии по договору ОСАГО законом не предусмотрена.

Управление транспортным средством вне оговорённого периода использования является незаконным и влечёт наложение штрафа. Причинённый при таких обстоятельствах вред возмещается страховщиком, но впоследствии выплаченные средства взыскиваются со страхователя в регрессном порядке.

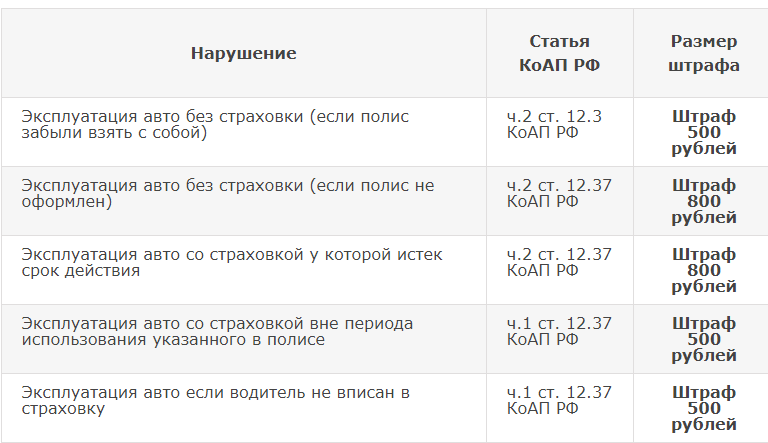

Штраф за езду без полиса страхования автогражданской ответственности

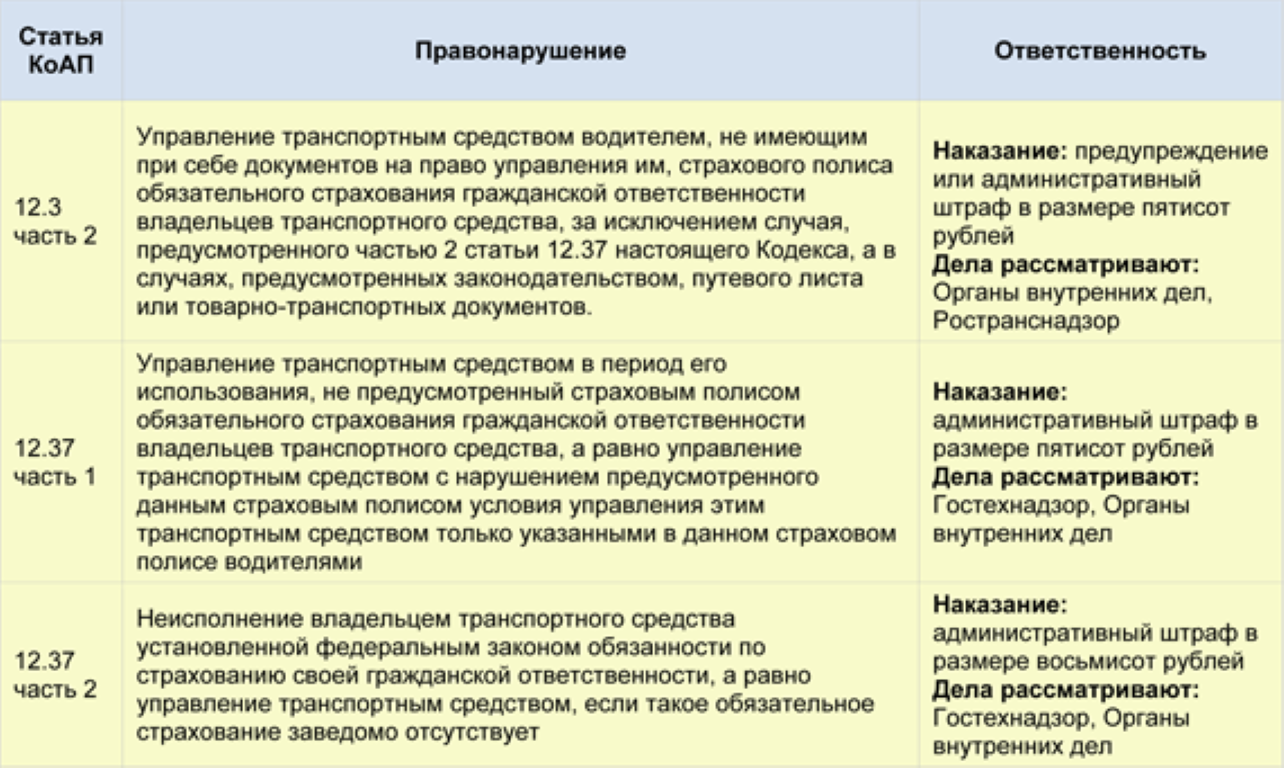

- Управление ТС без ОСАГО — штраф 800 рублей (ч.2 ст.12.37 КоАП РФ). Важный нюанс: когда водитель и собственник, разные лица, штраф платить будут оба, согласно той же статье Административного кодекса. Если водитель не исполняет свои страховые обязательства инспектор вправе снять с машины регистрационные номера, в этой ситуации у хозяина автомобиля есть ровно 24 часа, чтобы оплатить квитанцию и оформить страховку. В противном случае налагается запрет на пользование транспортным средством.

- Оставленная дома по рассеянности страховка — 500 рублей. (ч.2 ст. 12.3 КоАП РФ). Инспектор может ограничиться предупреждением.

- Водитель за рулем не вписан в страховой полис — 500 рублей (ч.1 ст. 12.37 КоАП РФ), даже если владелец находится в салоне автомобиля.

В случае, когда планируется использование автомобиля разными людьми, оформляют страховку с неограниченным количеством водителей. Такая открытая страховка на 80% дороже обычной, может быть выгодна курьерским службам, такси или компаниям с большим количеством транспорта. Удобна в случаях, когда за руль приходится сесть не указанному в документе водителю.

Спорные моменты:

Страховка действительно оставлена дома, а сотрудник ГИБДД в это не верит (он и не обязан), и выписывает квитанцию к оплате как за управление ТС без ОСАГО. Решить вопрос можно, квитанцию надо взять и не спорить, а потом с доказательствами обратится в районное отделение ГИБДД, сумма будет изменена. Доказательствами являются: действующий полис и запись видеорегистратора.

Одна из самых больших неприятностей для водителей — попасть в ДТП, если полиса нет или он просрочен.

Тут есть два варианта развития событий:

- Виновником аварии является гражданин, не имеющий страхового полиса, он будет вынужден оплатить не только положенный штраф, но и возместить самостоятельно весь ущерб, причиненный им всем участникам дорожного происшествия

- Не имеющий полиса водитель — невиновен в ДТП, тогда необходимо оплатить административный штраф. Отсутствие ОСАГО не влияет на получение компенсации от страховой компании и не может являться причиной отказа в выплате.

Что будет, если попасть в ДТП без ОСАГО

Помимо штрафа за отсутствие действующего договора виновник ДТП полностью несёт ответственность за весь причинённый вред. Такая ситуация существовала до 2003 г. Аварии на дорогах нередко заканчивались жестокими криминальными драмами. Известны случаи, когда виновных принуждали продавать имущество для возмещения ущерба, практиковались так называемые «счётчики», физическое и психологическое давление. Сейчас подобное представляется невозможным и диким. В большей степени это является заслугой ОСАГО.

До введения ОСАГО дорожные происшествия нередко оборачивались криминальными последствиями

До введения ОСАГО дорожные происшествия нередко оборачивались криминальными последствиями

Алгоритм действий потерпевшего в ситуациях, когда ответственность виновника оказалась незастрахованной, следующий:

- Обязательный вызвать сотрудников ГИБДД на место происшествия, дать пояснения.

- Получить документы ГИБДД на месте. Если нарушение ПДД не является административным правонарушением, на месте выносится определение об отказе в возбуждении адмпроизводства. При необходимости последующего разбирательства автоинспектор составляет протокол. При вероятном возникновении споров о виновности следует сразу же сфотографировать схему места ДТП, записать номера телефонов понятых.

- Определиться с виновником о порядке и способе возмещения вреда. По возможности договорённость следует оформить письменно хотя бы в виде расписки, в которой следует отразить:

- данные виновника (Ф.И.О., адрес, номер телефона);

- краткое описание события;

- признание виновности в причинении вреда в результате ДТП;

- ориентировочные сроки и порядок возмещения ущерба;

- дата составления документа и подпись.

- При добросовестном возмещении вреда получить исполнение, письменно подтвердить произведённое возмещение и отсутствие претензий.

- При неисполнении обязанности в оговорённый срок или отказе в добровольном возмещении, необоснованном затягивании расчётов получить в ГИБДД постановление по делу, если производилось разбирательство.

- Обратиться в суд с исковым заявлением.

Если ответственность виновника застрахована, а потерпевший оказался недобросовестным страхователем, выплата осуществляется страховщиком виновника в обычном порядке. Правила о прямом возмещении вреда в таких случаях не применяются.

Страхование автогражданской ответственности защищает интересы автовладельца в ситуациях, когда он выступает виновником ДТП. В абсолютном большинстве случаев страховая сумма покрывает весь ущерб, освобождая страхователя от материальных лишений. Уклонение от страхования является не только противоправным, но и демонстрирует пренебрежение автовладельца к возможным потерпевшим, усложняет возможность возмещения материальных последствий дорожных происшествий.

Как оформить ОСАГО после приобретения машины?

Закон «Об ОСАГО» предоставляет автовладельцам полную свободу в выборе страховой компании. При этом страхователь не имеет права выставлять дополнительных условий для заключения договора, например, навязывать страхование жизни. Это нарушает закон «О защите прав потребителей» (ст. 16).

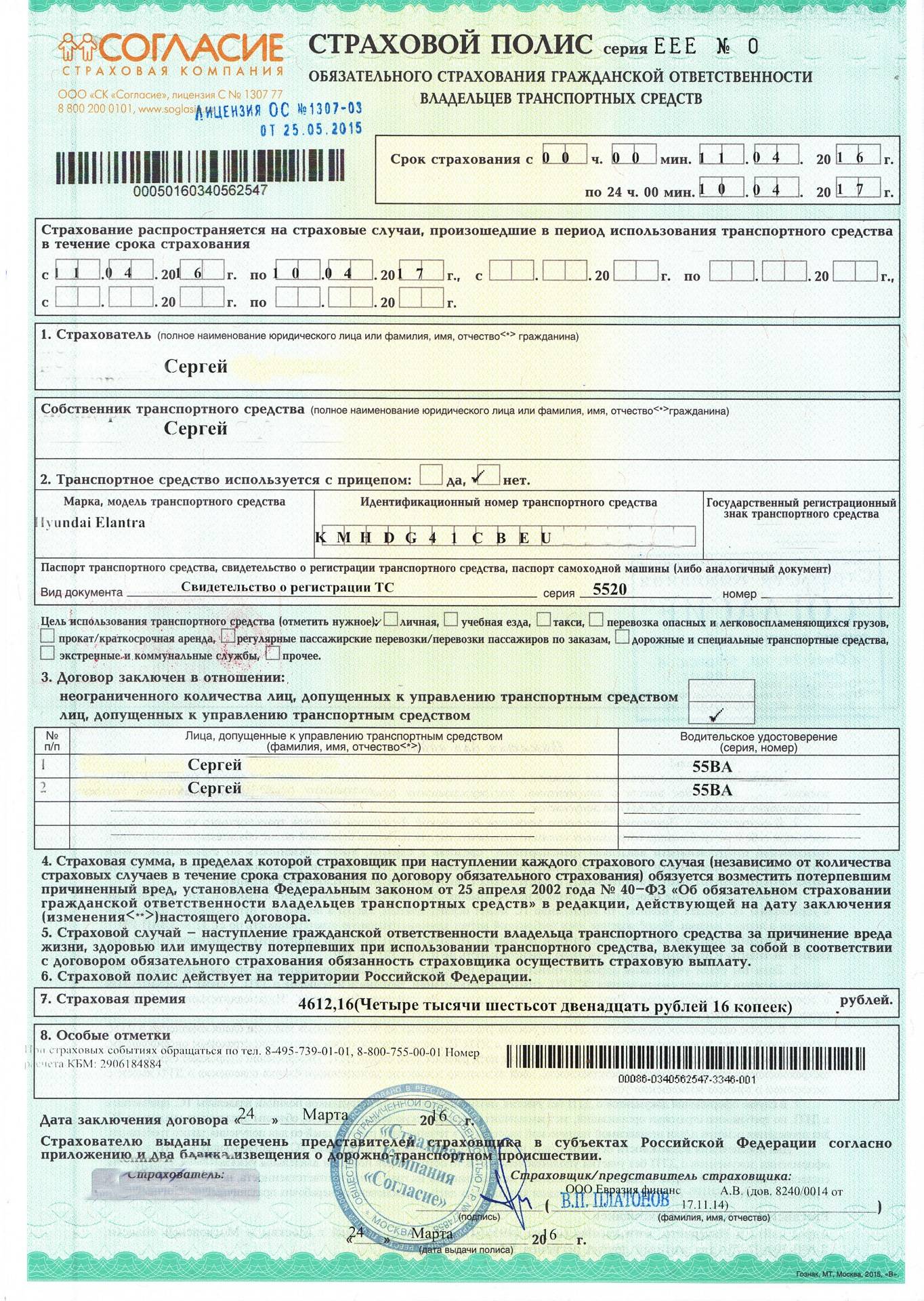

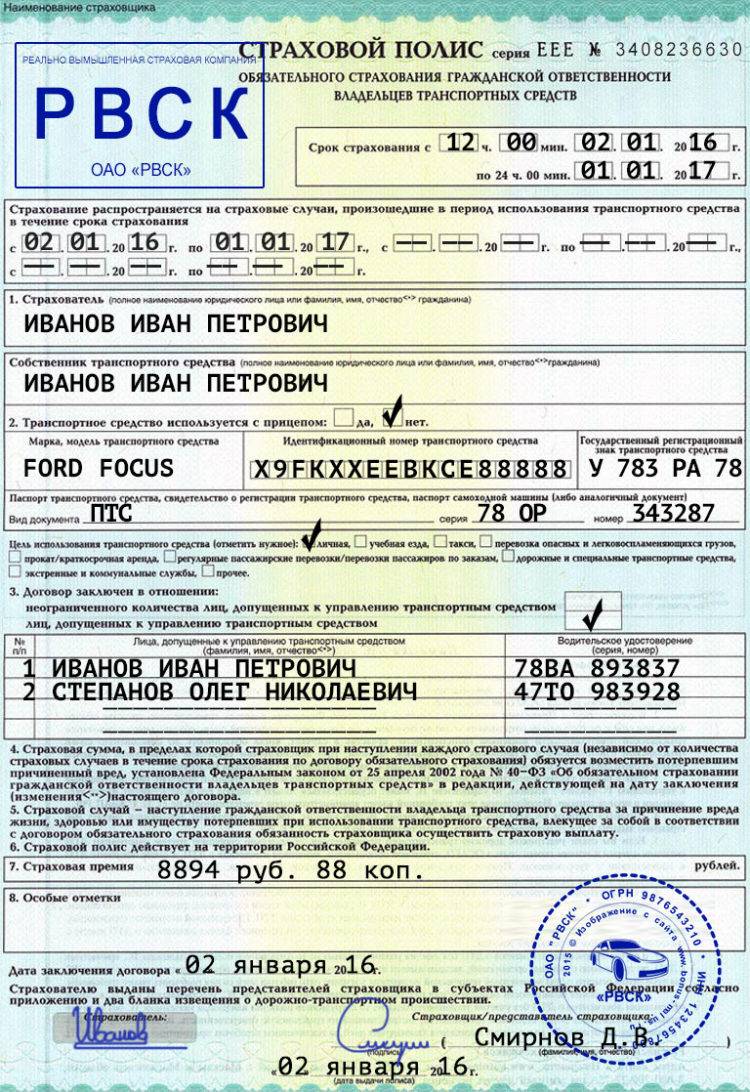

Основанием для заключения договора ОСАГО является заявление, в котором указываются:

- Личные данные владельца и страхователя. Зачастую это одно лицо, но иногда собственность оформляется не на того члена семьи, который будет реально управлять автомобилем, и тогда страхователем выступает реальный водитель. Указываются ФИО, паспортные данные, адрес проживания.

- Сведения об автомобиле. Марка, модель, год выпуска, идентификационные номера, регистрационный номер (о том, сколько дней разрешено ездить без номеров при покупке нового автомобиля и что грозит нарушителю, читайте тут).

- Перечень лиц, которые будут управлять автомобилем.

- Срок или периоды действия.

- Скачать бланк заявления на заключение договора ОСАГО

- Скачать образец заявления на заключение договора ОСАГО

Кроме заявления потребуются:

- паспорт владельца, паспорт и доверенность, если договор заключает не хозяин;

- договор купли-продажи;

- ПТС и СТС если приобретен автомобиль с пробегом;

- водительские права лиц, допущенных к управлению данным авто;

- диагностическая карта (не требуется для машин, возрастом до трех лет).

Оформить страховку можно в офисе или онлайн. Для подачи заявления через сайт необходимы те же сведения и документы, что и при личном визите в страховую компанию. Рассмотрев предоставленную информацию, страховщик рассчитывает стоимость ОСАГО.

Действующие правила ценообразования в сфере автострахования берут за точку отсчета установленный Центробанком коридор базовой ставки. По состоянию на июль 2018 года минимальный уровень для страхования частных легковых автомобилей составляет 3432 рубля, максимальный — 4118 рублей.

Следующими и решающими составляющими цены полиса являются индивидуальные коэффициенты. Они относятся:

- К водителю – стаж, возраст, бонус-малус – по ним страховщик судит о водительском мастерстве страхователя и рисках наступления страхового случая. Чем благоприятней история вождения, тем дешевле будет новый полис. Дополнительные водители, указанные в страховке повышают страховую премию.

- К автомобилю – мощность, возраст, наличие прицепа.

- К региону – в крупных городах риск аварии всегда выше, соответственно, территориальный коэффициент больше.

Окончательная цена полиса рассчитывается сотрудником страховщика, исходя из выбранного конкретной страховой компанией уровня базовой ставки, и характеристик страхуемых водителя и машины. Многие ресурсы в сети Интернет предлагают онлайн расчет стоимости ОСАГО, но точную сумму можно узнать только при заключении договора.

С 31 августа 2018 года коридор базовых ставок будет расширен на 20% в обе стороны, до 2746 — 4942 соответственно.

По расчетам специалистов Центробанка, изменение коридора базовых ставок повлечет соответственный рост стоимости полисов, так как большинство компаний предпочитает устанавливать тарифы ближе к верхнему пределу ставок. Готовиться к покупке машины стоит не только с точки зрения выбора нового средства передвижения, но и последующих бюрократических процедур:

- Продумать, как именно – онлайн или офлайн удобнее оформлять страховку.

- Выбрать страховую компанию и уточнить сроки и условия заключения договора.

- Узнать адрес сертифицированного СТО для прохождения техосмотра (заодно можно удостоверится, что автомобиль пройдет обязательный осмотр при регистрации в Госавтоинспекции).

- Подготовить документы и деньги.

Полис обязательного страхования автогражданской ответственности, в первую очередь, нужен для защиты самого водителя при попадании в сложную ситуацию на дороге.

Как перегнать машину без страховки с договором купли продажи

Водителей интересует вопрос: сколько можно ездить без страховки? После подписания договора транспортным средством можно пользоваться в течение 10 дней без страховки. Это обосновано законом. Время отсчитывается со дня, когда был заключен договор купли-продажи. Под правило попадают не только новые ТС, но и поддержанные варианты, приобретенные не в автосалоне.

Документы для перегонки автомобиля

Если по новой машине только переоформляют документы, то перегнать ее на место регистрации можно несколькими способами, не нарушая закон:

- Составить доверенность, а затем заверить ее у нотариуса. С ее помощью можно ездить от имени прошлого хозяина.

- Подписать договор о безвозмездном пользовании ТС. После приобретения машины владельцем останется предыдущий хозяин. Это считается арендным договором, но при этом отсутствует материальная выгода. С таким документом можно ездить, при этом не потребуется нотариальное заверение.

- Предложить старому владельцу ТС вместе добраться до пункта назначения в роли пассажира. Если по пути повстречаются сотрудники правоохранительных органов, то можно сослаться на законодательство.

Это все возможные способы, которые отвечают на вопрос: как ездить без осаго, не нарушая закон? Но есть дополнительный легальный вариант: приобрести транзитную страховку.

Временный или транзитный полис

Как вести себя новому хозяину ТС, если уже прошло 10 суток после приобретения? Как не нарушать закон? Дальше ездить без обязательного бланка? Чтобы не получить штраф и не оказаться без машины, рекомендуется приобрести временную страховку.

Максимальный срок действия транзитного полиса – не больше 20 суток. Этого времени хватит для того, чтобы перегнать машину, поставить ее на учет и пройти процедуру техосмотра. Если хозяин ТС предполагает, что справится со всем значительно раньше, то бланк можно оформить на 10 и более дней. Транзитный вариант отличается от стандартного только сроками действия.

Временную страховку легко удастся оформить как владельцу машины, так и третьим лица, которые занимаются перегоном. Если есть доверенность, то получить бланк может любой гражданин, не нарушая закон.

Как приобрести транзитный полис ОСАГО

Если покупка ТС оформляется через автосалон, то временный документ можно оформить там же после подписания основного договора. Это наиболее быстрый и удобный вариант.

Или же помощь может предоставить страховой агент или брокер. Это удобно, т.к. увидеться с ним можно именно там, где захочется покупателю. Агент сотрудничает только с одной страховой фирмой, а работа брокера проводится сразу с несколькими компаниями параллельно. Следует внимательно подходить к выбору специалиста, легко можно столкнуться с мошенниками, которые используют поддельные бланки.

Стоимость

Цена временной страховки связана с:

- мощностью двигателя;

- стажем и возрастом владельца автомобиля;

- регионом, где приобретается документ.

Зачастую стоимость временного бланка – это приблизительно 20% от цены годовой обязательной страховки.

Плюсы и минусы временной страховки

Ключевой плюс при оформлении транзитного документа – его выдадут даже в том случае, если отсутствует диагностическая карта. Это не будет считаться нарушением закона. Второе преимущество – невысокая стоимость.

Из недостатков можно выделить то, что страховка мало действует, ее нельзя подлить (потребуется оформление нового соглашения).

Получится ли перегнать машину без полиса? Получится, но это большие риски, особенно, если необходимо будет преодолевать большое расстояние. Если водитель попадет в аварию, то он потратит значительно больше денег на ремонтные работы по ТС, чем мог бы отдать за временную страховку.

Мифы о страховом полисе

- После окончания страхового полиса у собственников транспортных средств есть 30 дней, чтобы оформить новый. Это устаревшая информация, такой льготный период действовал до 1 марта 2008 года. В настоящее время никаких подобных льгот не предусмотрено.

- В случае вождения автомобиля по доверенности, страховку можно не иметь. Неправда, у автомобиля есть владелец, у него должна быть страховка, и гражданин, осуществляющий езду по доверенности, должен быть там указан.

- Нужно страховать и прицеп тоже. Не совсем верно, с декабря 2007 года прицеп грузоподъемностью до 3500 тонн (легковой прицеп) не требует обязательного страхования. Такое обязательство несут только юридические лица и граждане – обладатели грузовых прицепов.

- Штраф в 500 рублей за опечатку в полисе, это не так. За ошибку в страховке законом никакие карательные меры не предусмотрены, инспектор укажет на неточность и посоветует заменить полис.

- За езду без полиса машину заберут на штрафстоянку, придется оплатить услуги эвакуатора и пребывание ТС на ней. Авто никто не заберет, выпишут квитанцию к оплате и все, но в случае повторного нарушения могут снять регистрационные номера.

- В июле 2016 года придется оформить ОСАГО еще раз за свой счет. Это не так, все расходы будут нести страховщики, коснется замена тех водителей, которые будут страховаться впервые или чей срок страхования истекает в этот период.

- Мотоцикл не нуждается в полисе ОСАГО. Абсолютно также как автомобилисты, владельцы мотоциклов должны страховать свою ответственность.

Административное наказание за отказ или несоблюдение правил страхования гражданской ответственности – штраф, не очень большой (500-800 р. в зависимости от ситуации).

Однако по новым правилам, вступившим в действие с февраля 2016 года, суммы выплат значительно увеличились:

- До 400 000 рублей причинение материального ущерба.

- До 600 000 рублей при причинении вреда здоровью.

В случае аварии по вине владельца ТС без страховки, именно ему придется оплачивать ущерб другим участникам ДТП.

Можно ли ездить без автогражданки?

Любое владение ТС начинается с его приобретения – будь то новенькое авто или же поддержанное, ввезенное из-за рубежа или приобретенное у знакомых.

Давайте разберем, разрешена ли езда без страховки (без полиса ОСАГО), и не положен ли штраф за такой проступок.

В первую очередь хотелось бы обсудить с вами один очень интересный момент, касаемо того, что водитель просто обязан страховать свою автогражданскую ответственность. Регистрация ТС и его страхование должно производиться в 10-дневный срок с момента покупки, получения в дар и прочих процессуальных действий, связанных с передачей прав собственности.

Вполне логично, что если автовладелец хочет на законных основаниях ездить на приобретенном авто, то он обязан и поставить ТС на учет в ГИБДД, и заключить договор страхования. Что же грозит водителю за отсутствие полиса ОСАГО, мы расскажем немного позже.

Мнение эксперта Наталья Алексеевна

Так, если полицейский ДПС остановит автомобиль для проверки документов и обнаружит отсутствие страховки, то он вправе выписать административный штраф. Кроме этого, в ПДД также есть отметки об обязательстве страхования автогражданской ответственности.

Все это очень аккуратно изложено в пункте, регламентирующем перечень документов, обязательный к присутствию во время перемещения на транспортном средстве:

- Водительское удостоверение. В некоторых случаях, если это предусмотрено законом, возможно отсутствие данного документа, вместо которого должно быть временно разрешение соответствующей категории и подкатегории.

- Регистрационные документы на машину. ПТС, регистрационный лист ТС и, при необходимости, регистрационные документы на гужевой транспорт (прицеп).

- Разрешающая документация на перевозку грузов и пассажиров, путевой лист и прочая сопроводительная документация. Необходимы в том случае, если деятельность водителя связана непосредственно с грузоперевозками и перевозками пассажиров.

- Полис обязательного страхования автогражданской ответственности.

Мнение эксперта Сергей Александрович Независимый эксперт в сфере оценки после ДТП, юрист в автоправе со стажем.

В случае страховки ОСАГО после приобретения автотранспорта или любого другого движущего транспорта закон будет трактоваться следующим образом: «да, обязанность застраховать свою автогражданскую ответственность наступает с первого дня права собственности ТС и на протяжении последующих 10 дней после этого, а по истечению данного периода наступает ответственность».

На первый взгляд вывод вполне логичен, и на него непосредственно указывает это решение: управлять машиной без страховки гражданской ответственности можно на протяжении первых 10 дней после заключения договора купли-продажи и получения прав собственности на данное авто.

Но вместе с тем, и при таких обстоятельствах автовладельца может подстерегать один момент: в нашей стране право не является прецедентным. Это означает, что даже когда есть некое решение верховного суда, это не обязывает стоящие по рангу ниже судебные инстанции беспрекословно принимать идентичные решения по идентичным делопроизводствам.

Исходя из вышесказанного, напрашивается вполне логичный вывод: штраф за вождение, если полис ОСАГО отсутствует, в первые 10 дней со дня получения права собственности на данное ТС отсутствует и водителю ничего за этого вообще не будет.

Существует разница в штрафах в зависимости от причины, почему у вас нет полиса.

Существует разница в штрафах в зависимости от причины, почему у вас нет полиса.

И даже если по требования дорожного инспектора не будет предъявлен данный сопроводительный документ и он, по неполному знанию данного Федерального закона, составит акт о правонарушении, то его можно будет с легкостью обжаловать у вышестоящего руководства, полагаясь на законодательную базу.

Другое же дело, если страховка ОСАГО просрочена (управление ТС в период, не предусмотренный полисом). Вот тогда есть смысл задуматься над тем, какое же наказание понесет водитель в этой ситуации, ведь в данном случае, как минимум, положен штраф за езду с просроченным полисом.

К слову, многие опытные автомобилисты все же рекомендуют оформить автогражданку сразу же после того, как вы стали владельцем транспортного средства, и тогда вам не придется переживать о штрафах ГИБДД за несоблюдение данного предписания.

Видео: сколько раз могут выписать штраф за езду без ОСАГО

- https://www.driver-helper.ru/osago/t/skoljko-mozhno-ezdit-bez-osago-v-2019-godu

- https://RuShtraf.com/shtraf-za-ezdu-bez-strahovki-osago/

- https://www.inguru.ru/kalkulyator_osago/stat_shtraf_za_otsutstvie_osago_v_2019_godu

- https://avto-yslyga.ru/osago/shtraf-za-ezdu-bez-osago-varianty-i-razmery-shtrafov/

- https://www.ingos.ru/auto/osago/info/ezda-bez-strahovki/

- https://atvmedia.ru/materials/shtraf-za-ezdu-bez-strahovki-osago

- https://yurcentr.com/povtornyj-shtraf-za-strahovku/

- https://GidPoStrahovke.ru/avto/shtrafy/povtorniy-shtraf-za-strakhovku.html

- https://pravoved.ru/journal/shtraf-za-ezdu-bez-strahovki/

- https://unit-car.com/narusheniya/242-shtraf-za-ezdu-bez-strahovki.html

Почему нужно оформить страховку как можно быстрее?

- В случае аварии выплачивать все расходы потерпевшему придется из своего кармана.

- Также собственник за свои деньги должен ремонтировать машину.

- На посту ГИБДД сотрудники будут выяснять причину отсутствия полиса. Согласно закону, ездить без ОСАГО можно только в установленный законом срок.

- При аварии необходимо вызывать ГИБДД. Без страховки оформление по Европротоколу невозможно.

- Сотрудники Госавтоинспекции не приветствуют вождение без страховки.

- Камеры могут выявить нарушителя без полиса. Водителю придется оплачивать административное взыскание.

Лучше не откладывать получение полиса и заняться оформлением сразу после покупки авто. Если у водителя нет документов, то он может оказаться в неприятной ситуации. Если в ДТП будет виноват водитель без страховки, то возмещать средства ему придется самому, а это обычно довольно большие деньги.