# Какие переводы с карты на карту привлекут внимание налоговиков

Чиновники утверждают, что проверяющие запрашивают информацию по счетам только тех лиц, которые кажутся подозрительными. Например, человек купил квартиру, пришел в инспекцию за вычетом, а доход по справкам 2-НДФЛ маленький. ФНС заинтересуется, откуда средства на покупку, и запросит информацию о движении денег.

На проверке внимание инспекторов привлечет ситуация, когда на карту человека приходят деньги от разных людей. Проверяющие решат, что человек получает доход за свою работу или услуги. Например, оказывает парикмахерские или косметические услуги без регистрации в качестве предпринимателя

Например, оказывает парикмахерские или косметические услуги без регистрации в качестве предпринимателя.

Переводы с карту на карту, которые стабильно получает человек из одного и того же источника, налоговики расценивают как оплату за работу или аренду имущества. Например, один человек ежемесячно перечисляет другому по 30 000 руб. Инспекторы попытаются найти источник дохода. Проверят, каким имуществом владеет сам получатель и члены его семьи, чтобы узнать, не сдано ли оно в аренду.

Проверяющие не будут требовать НДФЛ с каждого перевода между физлицами, пообещали в Минфине. Тем не менее есть ситуации, когда налог все же придется заплатить.

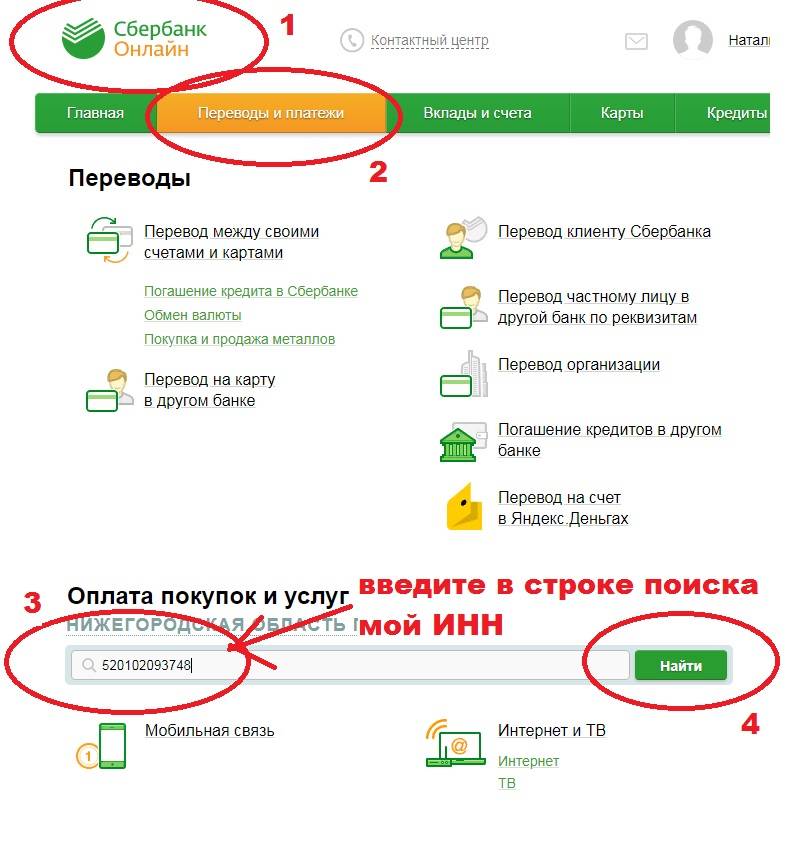

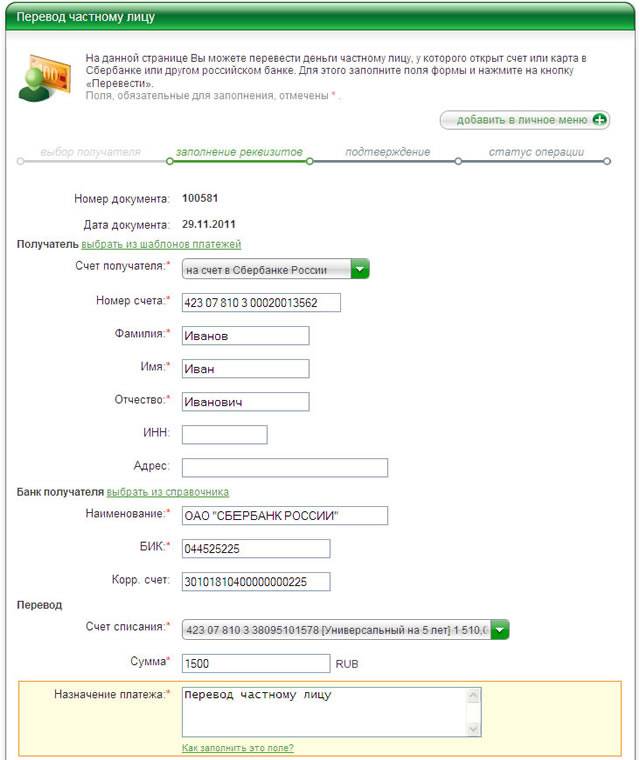

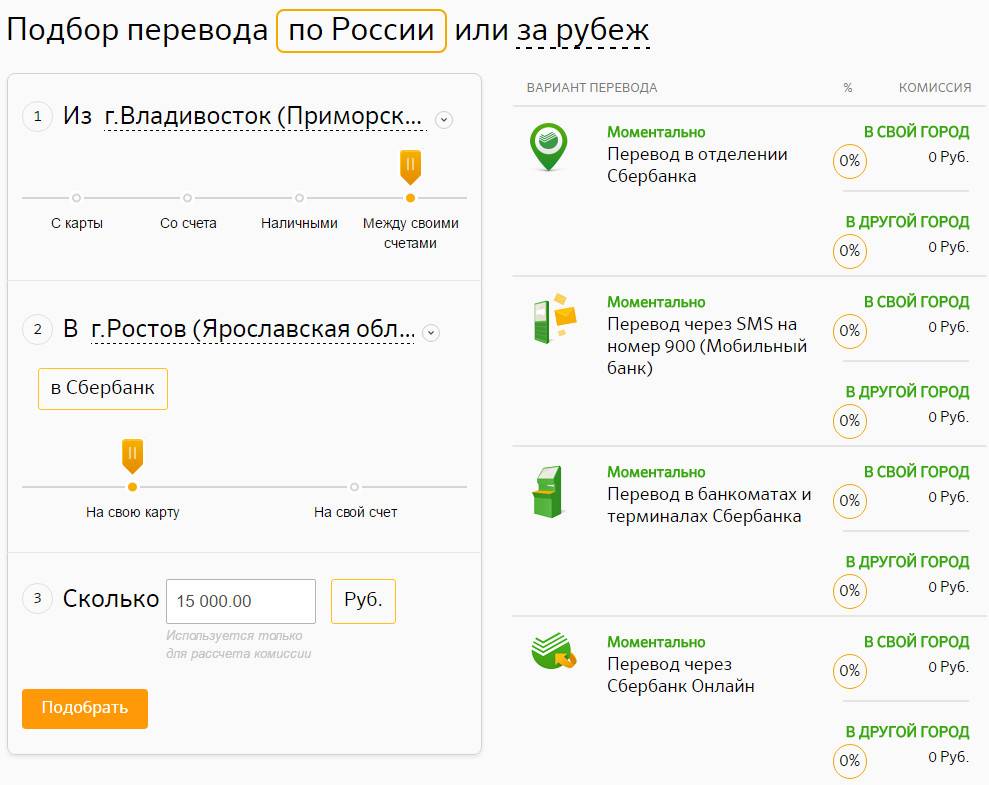

Как переводить деньги онлайн без комиссии другим клиентам СберБанка

Из своих контактов

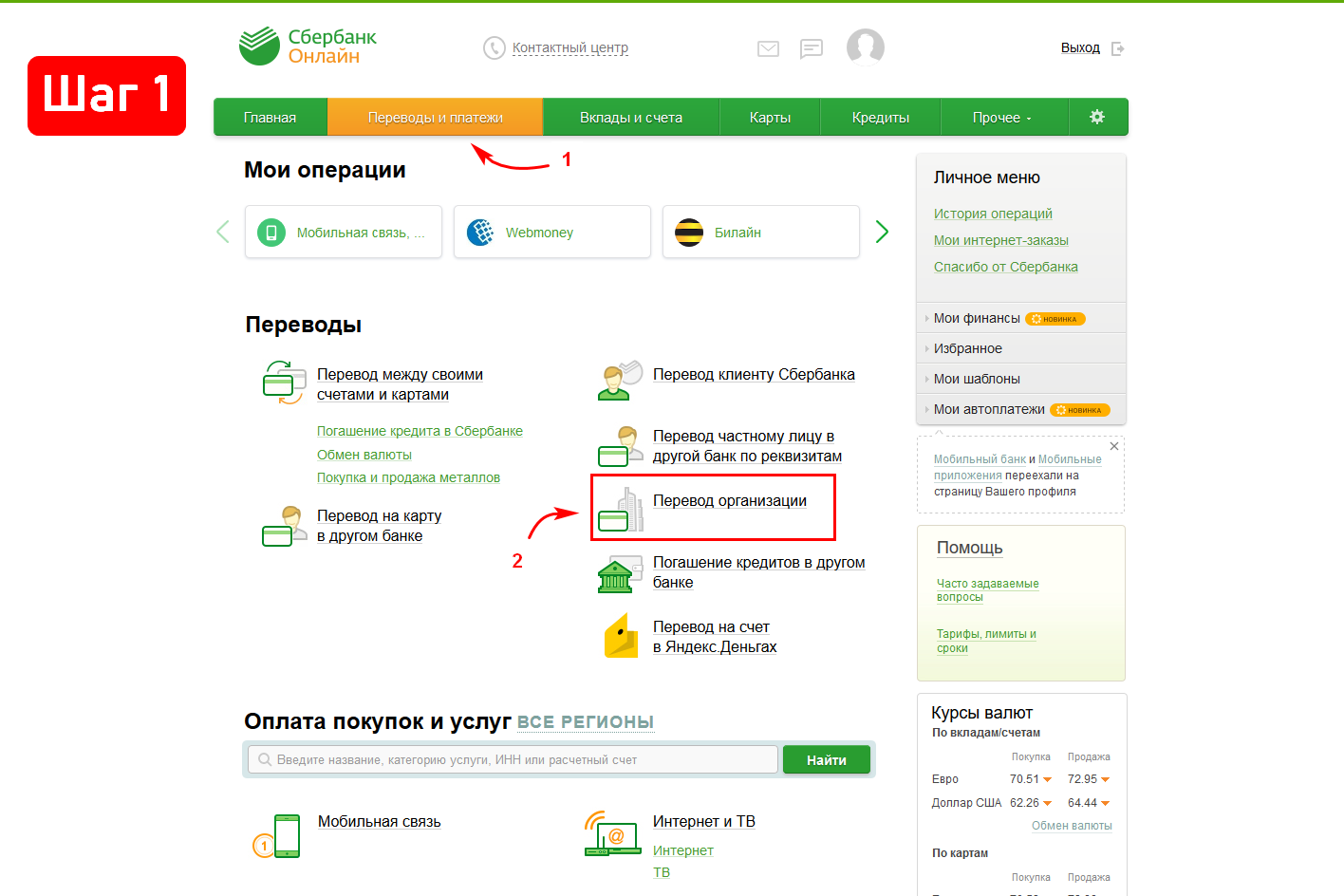

Как и, в первом случае, начинаем с кнопки «Платежи». Но далее уже выбираем вместо «Между своими» строчку «Клиенту СберБанка». Вам откроется страница с контактами из вашего телефона.

И если вы желаете перевести деньги кому-то из них, то набирайте в строке поиска имя. Нужный контакт появиться уже после нескольких букв, потом щёлкаете по нему:

Обратите внимание на значок Сбера. Он обычно стоит у контакта, чей номер телефона привязан к СберБанку

Если его нет, перевести деньги из этого окна не получится.

Стоит значок, смело тыкаете по имени и оказавшись на следующей странице. Здесь нужно сделать следующее:

- Ввести сумму перевода. Кстати, в этом окне клавиатура для ввода появляется сразу.

- Выбрать свой счёт для списания денег (если их у вас несколько).

- Нажать стрелочку вправо в строке с суммой.

Кстати, есть даже возможность написать получателю сообщение. Тоже приятный бонус, если нужно добавить какой-то комментарий в довесок к переведённым деньгам.

По номеру телефона

Сначала делаете всё также как написано в самом начале, только дойдя до «Контактов», из предлагаемых способов теперь уже выбираете строку с надписью «Телефон»:

А потом вводите номер телефона и жмёте стрелочку вправо:

Дальше, как уже описано выше с переводом своим контактам. Если же вдруг, появится информационное окно как на картинке ниже, это значит либо данный абонент не является клиентом СберБанка, либо его счёт подключен к другому номеру телефона, либо то, что там и написано.

Кстати, если вы желаете продолжить свои действия, не забудьте нажать «Понятно». В том случае, когда номер телефона действительно не подключен к услуге СМС-банк, то это уже следующий способ перевода денег клиенту СберБанка без комиссии.

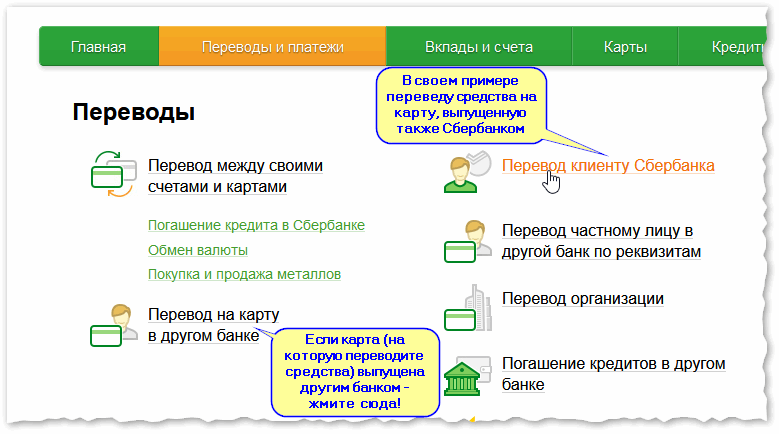

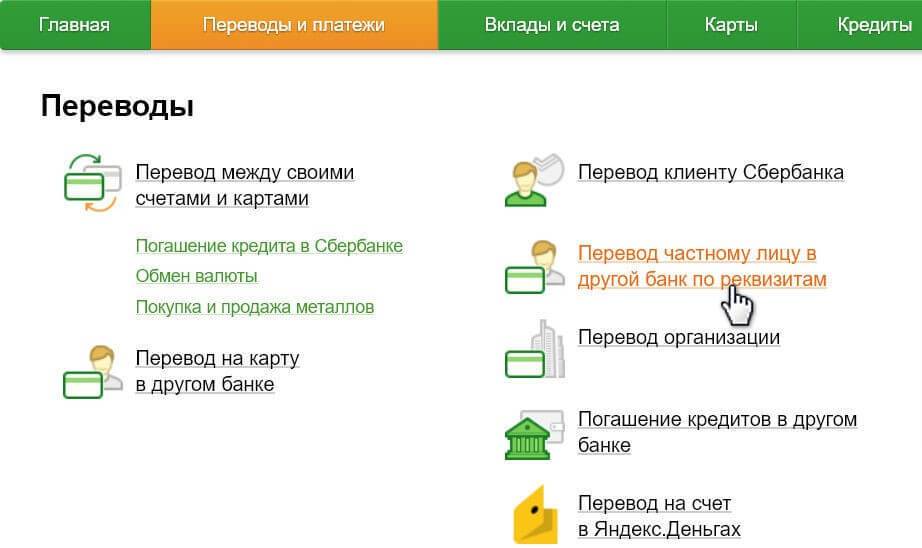

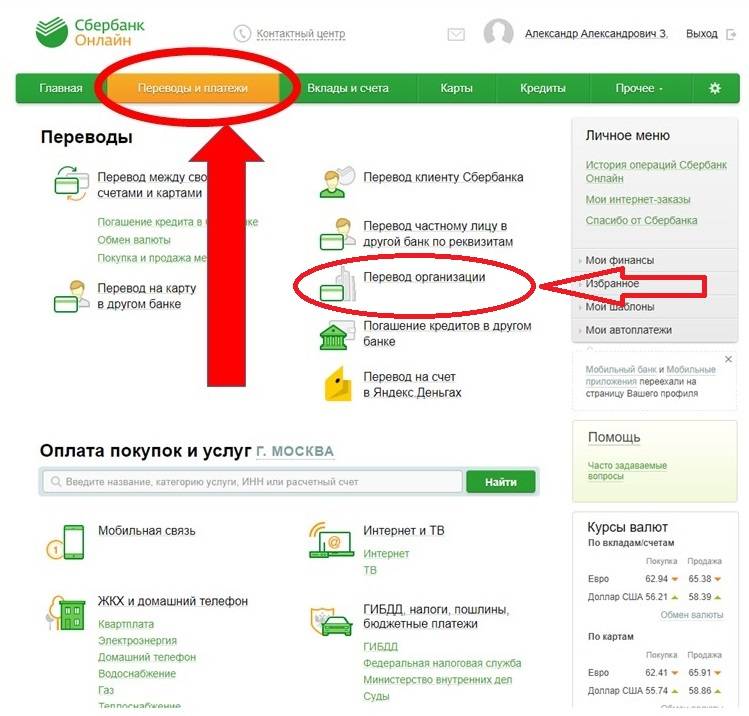

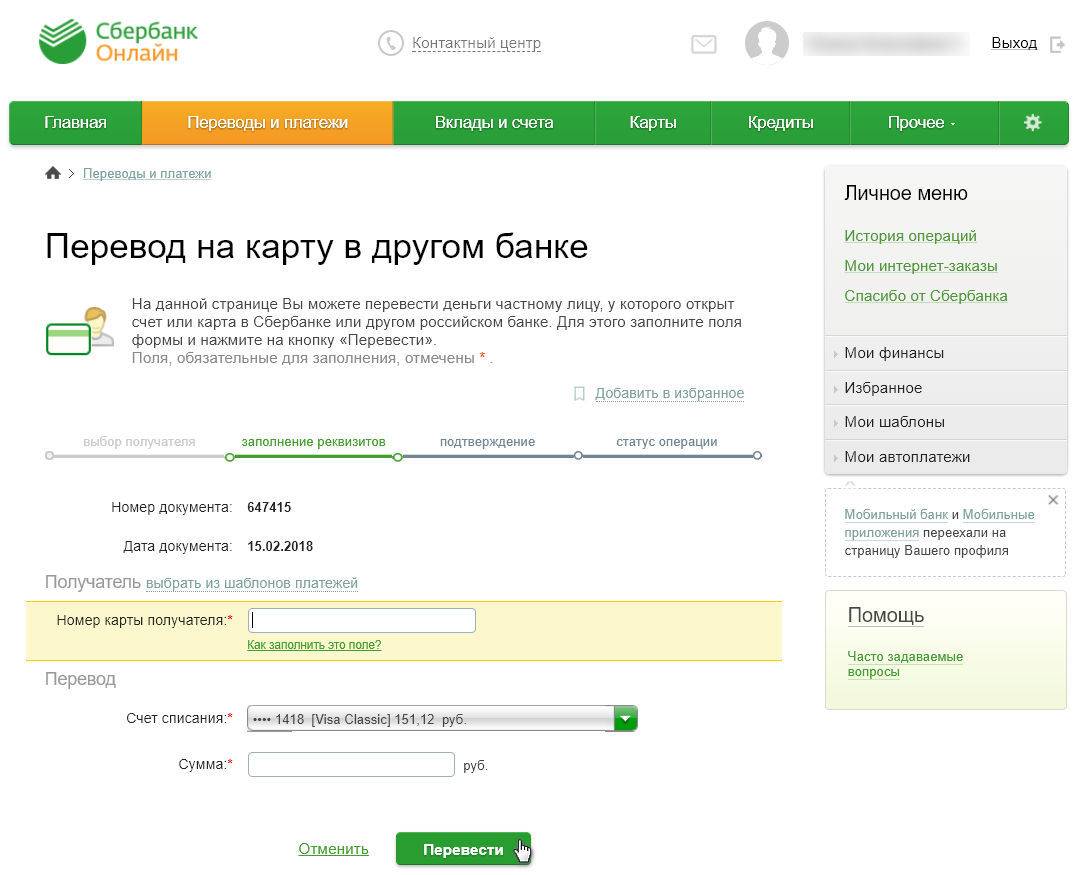

По номеру карты или счёта

Здесь особо-то и говорить не о чем. Всё делается так же как и в предыдущих случаях, с той лишь разницей, что вместо номера телефона вводятся номер карты или счёта. Правда, есть небольшой плюсик при вводе карты. Можно её отсканировать, если она, конечно у вас под рукой.

Вот собственно и всё о переводах без комиссии клиентам СберБанка по четырём описанным случаям. По статистике это наиболее часто совершаемые небольшие транзакции в Сбере физическими лицами.

Друг перевел на карту 100 рублей. За это нужно платить налоги?

Начнем с того, что налоги взимаются с тех поступлений на карту, которые являются доходами, то есть экономической выгодой. Это могут быть поступления как от источников в Беларуси, так и из-за границы, независимо от того, каким способом отправляются средства – со счета в белорусском или в иностранном банке, с электронного кошелька или SWIFT-переводом.

Юрист уточняет, что доходами считаются, например, зарплата, вознаграждение фрилансера, пенсии, пособия, стипендии, средства, полученные от продажи недвижимости, автомобиля или иного имущества, доходы от сдачи в аренду имущества, дивиденды от участия в капитале компании, проценты по выданным займам и др.

По общему правилу, доходы физических лиц облагаются в Беларуси подоходным налогом по ставке 13%.

– Например, перевод от друга или от родственника, не связанный с предпринимательской деятельностью владельца карточки, является подарком. Подарки от друзей в сумме до 7521 белорусских рублей (такой лимит установлен на 2021 год – ред.) освобождаются от подоходного налога. В эту сумму включаются все подарки, полученные от всех лиц в течение календарного года. С суммы превышения необходимо уплачивать подоходный налог, – уточняет Полина Кулаченко.

Не подлежат налогообложению переводы между родственниками. Причем, это относится не только к дарению, но и другим операциям, не связанным с предпринимательской деятельностью. Например, получение денег взаймы. Родственниками в этих случаях считаются:

- близкие родственники – родители (усыновители, удочерители), дети (в том числе усыновленные, удочеренные), родные братья и сестры, дед, бабка, внуки, прадед, прабабка, правнуки, супруги

- близкие родственники другого супруга, в том числе умершего

- опекун, попечитель и подопечный

Получается, если друг вам перевел на карту 100 рублей, это вряд ли заинтересует налоговую

Внимание таких органов привлекают транзакции по карточке в том случае, если расходы владельца карточки будут превышать доходы

– В этом случае налоговая попросит представить декларацию по доходам и имуществу. Такая декларация не связана с подоходным налогом и может быть запрошена в любой момент. В этой декларации указываются все доходы владельца карточки, полученные не только на карточку, но и любыми другими способами. К ней прилагаются документы, подтверждающие получение дохода. Например, договор продажи квартиры, бухгалтерская справка о выплате заработной платы, выписка с банковского счета с указанием, что транзакции являются дивидендами, договоры, расписки, акты и др.

В этих случаях «пороговой» суммы для возникновения интереса к вам от налоговой нет. Но внимание привлекут в первую очередь крупные транзакции. Например, приобретение недвижимости, автомобиля, дорогая электроника и др

# Когда надо платить налог на перевод с карты на карту в 2020 году

Чиновники пообещали, что не будут удерживать НДФЛ со всех поступлений на счета физлиц (письмо Минфина от 07.06.2019 № 03-04-05/41947, письмо ФНС от 27.06.2018 № БС-3-11/4552@). Более того, они заверили, что не планирует вносить изменения в Налоговый кодекс, которые позволили бы это делать (письмо ФНС от 25.06.2018 № 03-02-08/43217).

ФНС и Минфин согласились, что не все деньги, которые поступили на счет человека, – его доход. Если один гражданин безвозмездно переводит деньги со своего счета на счет другого человека, такие переводы НДФЛ не облагаются. Ведь в этом случаев перевод – это денежный подарок. А денежные доходы, которые физлицо получило в порядке дарения, налогом не облагаются. Причем не имеет значения, какую сумму перевел человек и кому он передал деньги — супругу, ребенку, другому родственнику или чужому человеку.

Но если проверяющие решат, что перевод на карту – это оплата за работу, товары или услуги, вознаграждение за трудовые обязанности или по гражданско-правовым договорам, доначислят НДФЛ. Но, чтобы доначислить налог на перевод с карты на карту в 2020 году, налоговики должны доказать, что человек получил деньги не просто так. Одних выписок для этого мало.

Риски и санкции в случае обнаружения незадекларированного дохода по НДФЛ.

В случае обнаружения незадекларированных доходов, к физическому лицу, помимо доначисления НДФЛ применяются дополнительные штрафы в размере 20% от неуплаченной суммы налога, а также пеня.

Известны случаи, когда регулярные поступления от физических лиц расценивались, как незаконная предпринимательская деятельность, возможна уголовная ответственность. Несмотря на то, что физические лица не являются предпринимателями, инспекции часто инициируют выездные проверки и доначисляют НДФЛ и НДС. Суды поддерживают проверяющих.

Апелляция по определению Санкт-Петербургского городского суда от 10.11.2014 № 33-17691/2014) указала, что физическое лицо, ведущее предпринимательскую деятельность без регистрации в качестве ИП, при неисполнении обязанностей, возложенных на них НК, не вправе ссылаться на то, что оно не является ИП (статья 23 ГК и статья 11 НК) и не является плательщиком НДС. Проанализировав договоры аренды, суд установил, что в договорах учтены возможные риски предпринимательской деятельности. Свидетели показали, что проверяемое лицо в течение длительного времени систематически получало прибыль от сдачи помещений в аренду. Таким образом, истец попал под статью о незаконной предпринимательской деятельности. К нему применили нормы права, применимые к ИП, являющимся плательщиками НДС. С налогоплательщика был взыскан НДС, НДФЛ, штрафы, пеня.

Аналогичное мнение содержится в определении Новосибирского областного суда от 14.10.2014 по другому делу – № 33-8775/2014 – по результатам выездной налоговой проверки физического лица инспекция доначислила НДФЛ, НДС, пеню и штрафы.

Не каждый банковский перевод физических лиц облагается налогом.

Ст. 217 НК РФ перечисляет доходы, не подлежащие налогообложению НДФЛ. Не облагаются налогом следующие поступления на счет если:

- Вы получили доход от продажи физическому лицу имущества, находящегося в собственности более (3-5 лет, исчисление срока имеет особенности, ст. 217, 217.1 НК. РФ);

- Вы получили доход от продажи наследства;

- Вы получили доход в виде алиментов, перечисленный вам физ. лицом;

- Вы получили доход по договору дарения от близких родственников (прямо поименован п.18.1. с. 217 НК РФ)

- Вы получили доход по договору дарения не от близких родственников (кроме недвижимого имущества). Доход не подлежат налогообложению НДФЛ. Это разъясняют письма Минфина России от 05.09.2012 N 03-04-05/1-1065, от 04.06.2012 N 03-04-05/5-684, от 20.04.2012 N 03-04-05/6-532, ФНС России от 10.07.2012 N ЕД-4-3/11325@. ФНС придерживается аналогичной точки зрения.

- Иные доходы, смотрим ст. 217 НК РФ.

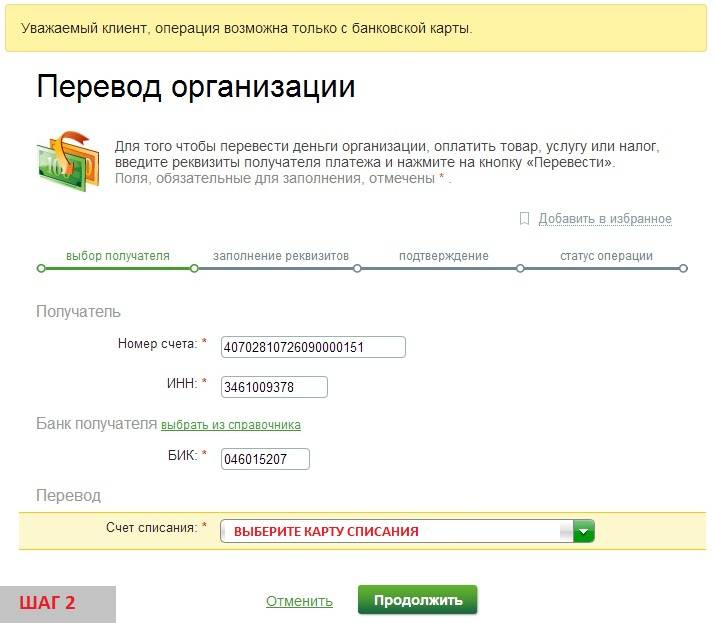

Если вы, как физическое лицо дали в долг (выдали заем) другому физическому лицу, то НДФЛ не возникнет ни с самого долга ни с процентов по нему. Вы можете получить свой долг от должника на банковский счет и не опасаться доначислений налога, если отправитель в назначении платежа укажет «возврат долга (займа)». Конечно, желательно предварительно запастись «Распиской о получении денежных средств» если займ выдавался наличными денежными средствами. Если же вы воспользовались безналичным переводом, то достаточно сохранить платежное поручение из банка с отметкой банка об исполнении данного платежа, а также банковскую выписку за день выдачи займа. Обезопасив себя данным способом вы всегда сможете доказать свою добросовестность и подтвердить факт выдачи денег в долг. Поэтому, при получении возврата долга, вероятность претензий со стороны банка и налоговиков снизится.

Должен ли договор дарения или Займа быть составлен в письменной форме? Сделки граждан между собой на сумму, превышающую десять тысяч рублей, а в случаях, предусмотренных законом, – независимо от суммы сделки желательно оформлять в письменной форме

Эта мера предосторожности поможет доказать свою правоту перед проверяющими в случае возникновения проблем

Итак:

– С должника берем расписку в получении денег, либо сохраняем платежное поручение с отметкой банка и банковскую выписку.

– Составляем договор займа в письменной форме.

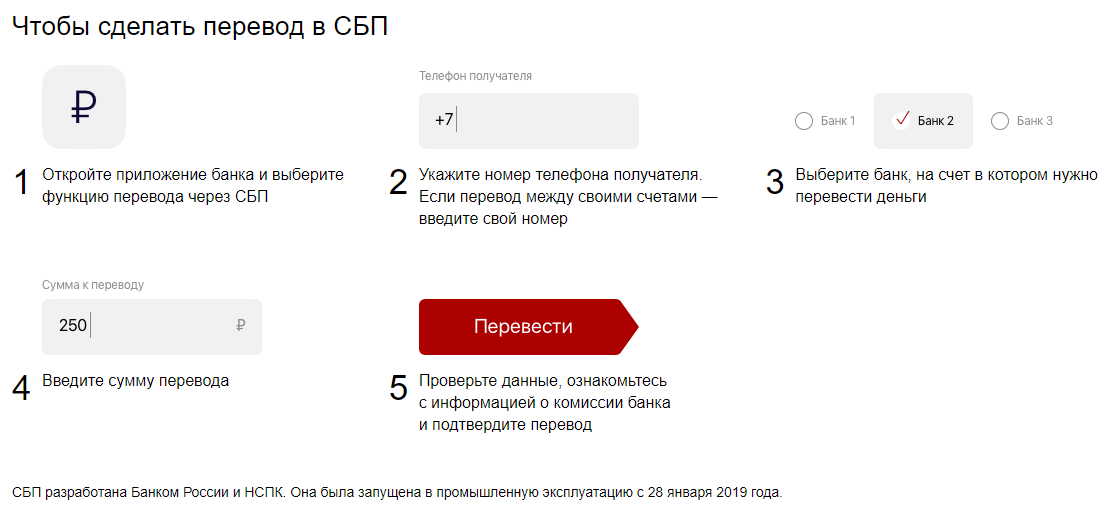

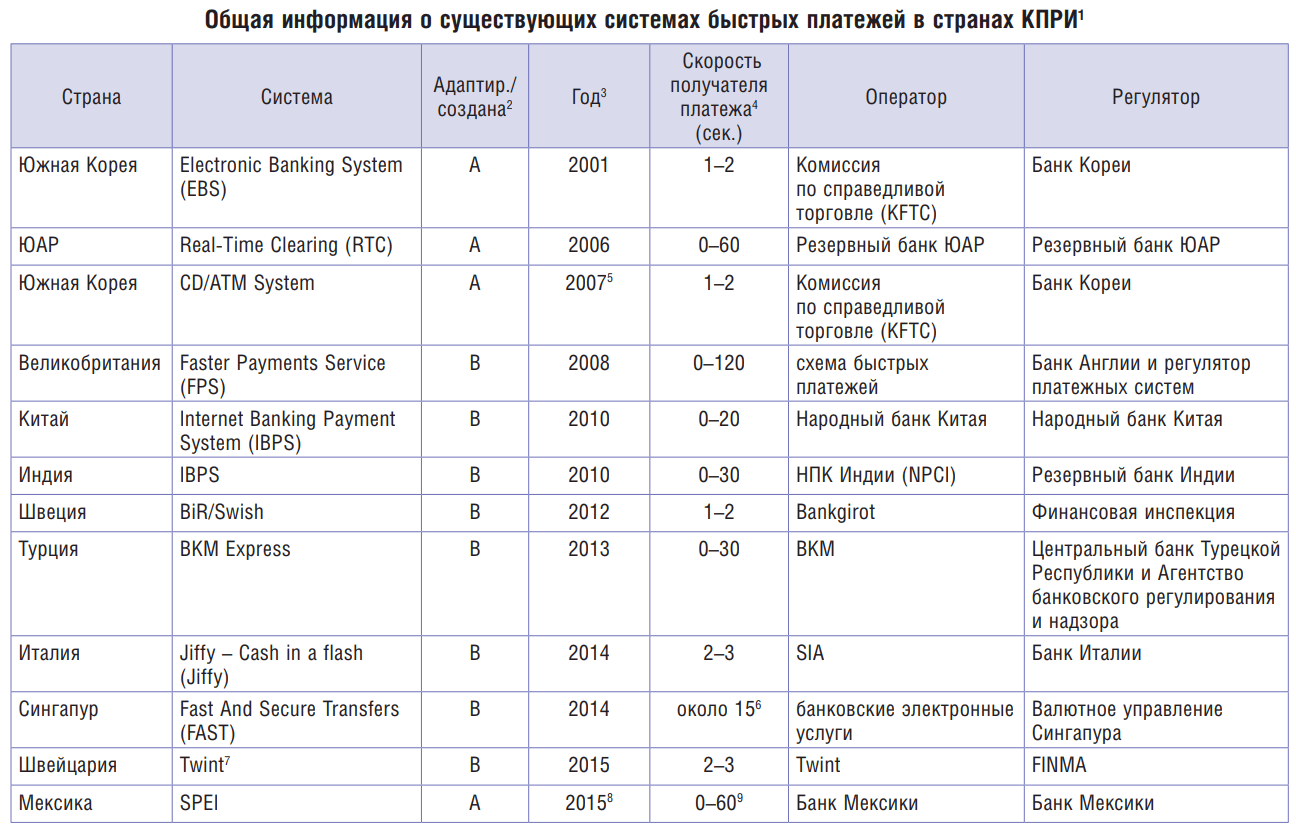

Как перевести деньги через СБП по номеру телефона

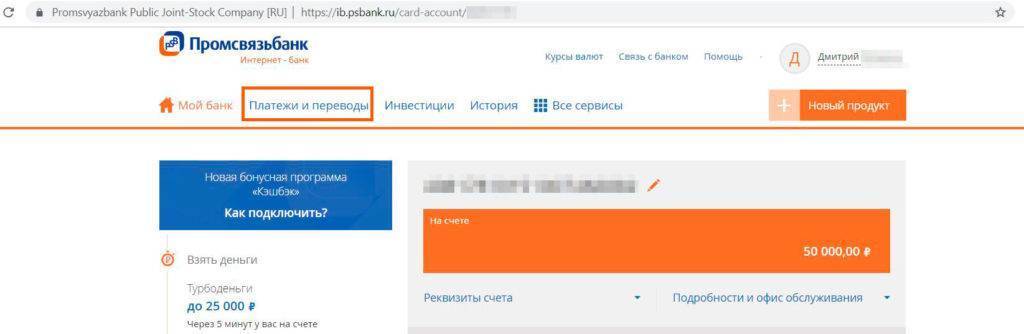

Как работает Система быстрых платежей, проще всего понять на практике. Для примера я взял «Промсвязьбанк».

У каждой кредитной организации свой интерфейс мобильного приложения и интернет-банка, но обнаружение Системы быстрых платежей в дистанционных сервисах не должно вызвать проблем. Функционал СБП у всех банков прячется под формулировками «Платежи и переводы», «По номеру телефона», возможно еще «Оплата услуг» или «Оплатить».

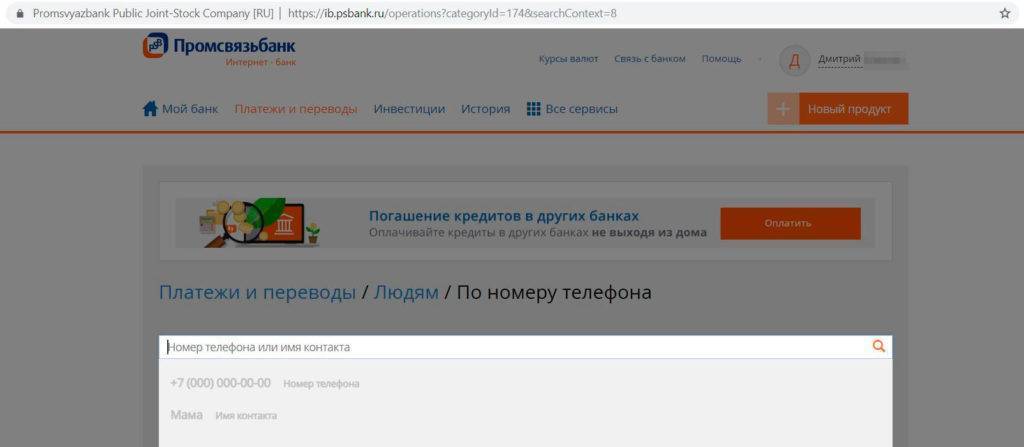

Итак, заходим в интернет-банк «Промсвязьбанка» и выбираем раздел «Платежи и переводы»:

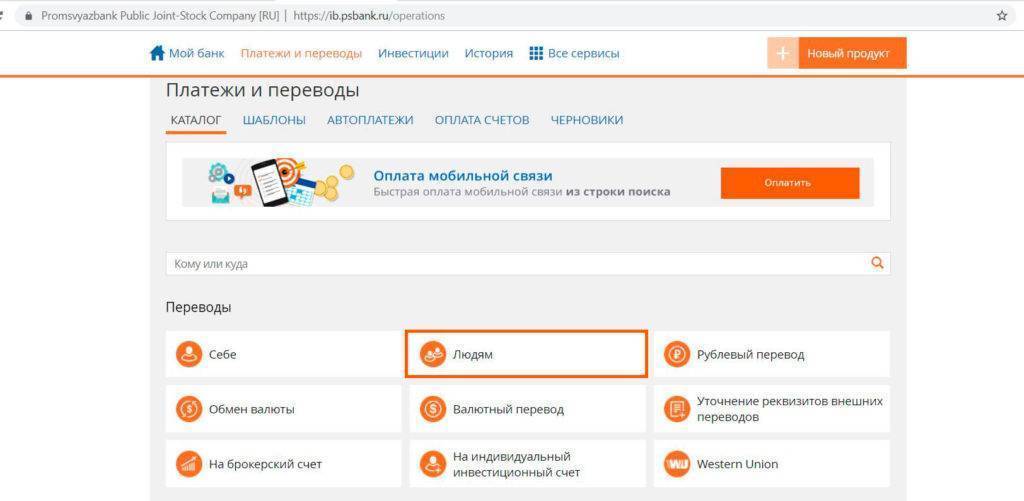

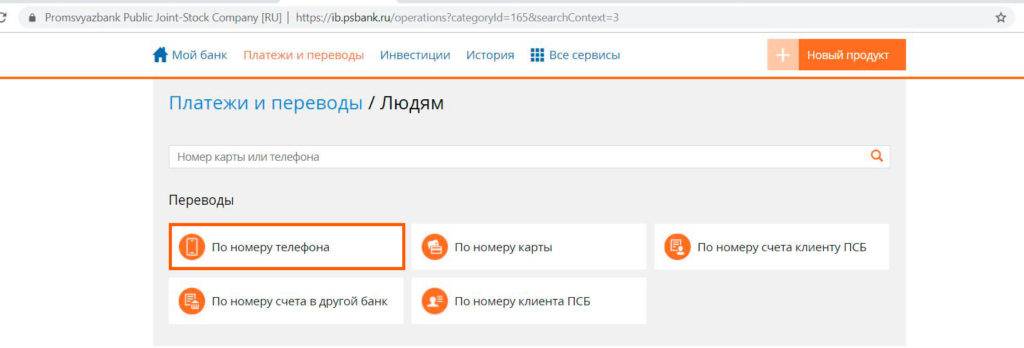

Щелкаем на значке «Людям» и далее нажимаем «По номеру телефона»:

Затем нужно ввести номер телефона получателя (можно указать и свой номер, если планируется сделать перевод себе в другой банк):

Для примера я указал номер телефона человека, который на 100% ранее не получал и не отправлял подобные переводы, а также не изъявлял желания подключиться к данной системе. Я хотел выяснить, должен ли клиент изначально согласиться участвовать в СБП или это обязаловка для всех.

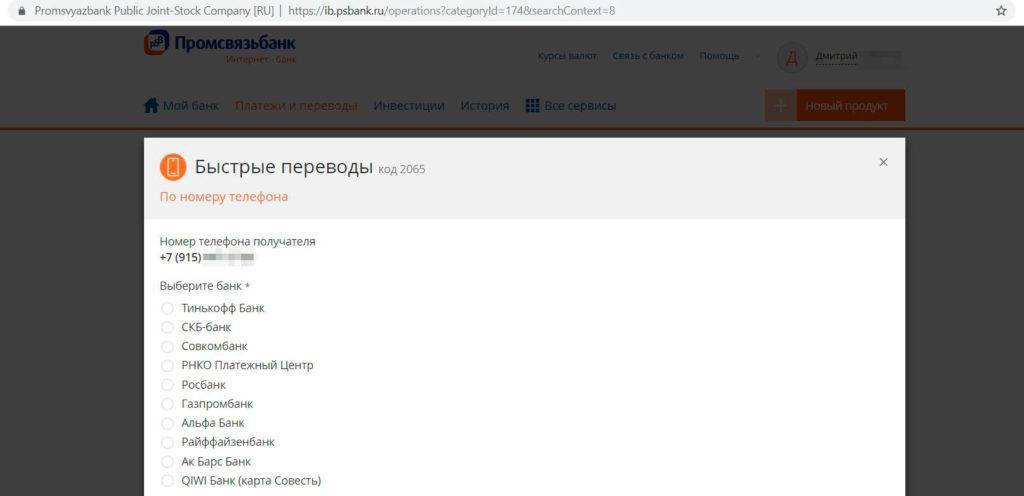

На следующем этапе предлагается выбрать, в какой банк нужно отправить перевод. Сразу стоит отметить, что Система предлагает для выбора не только банки, в которых у клиента с таким номером телефона есть счета, а просто все подключенные к Системе банки.

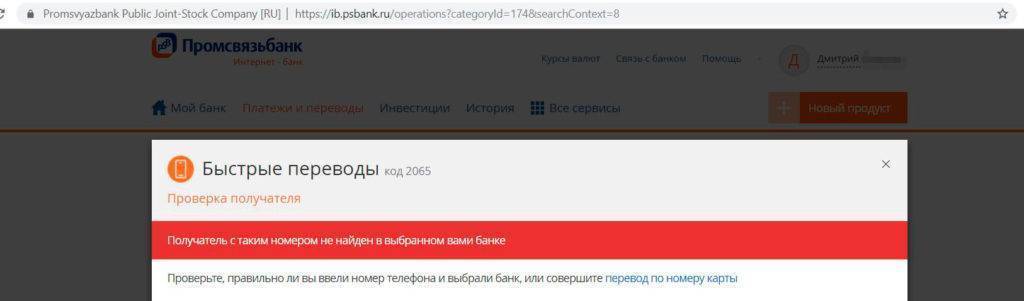

Правда, ничто не мешает поочередно проверить все кредитные организации. Если у клиента с указанным номером телефона нет счета в выбранном банке, то система об этом сообщит:

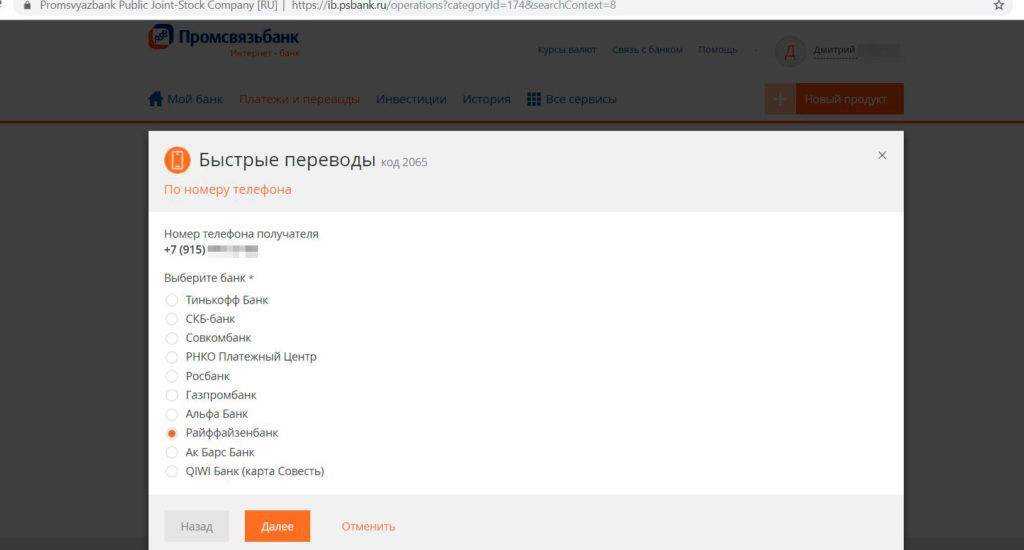

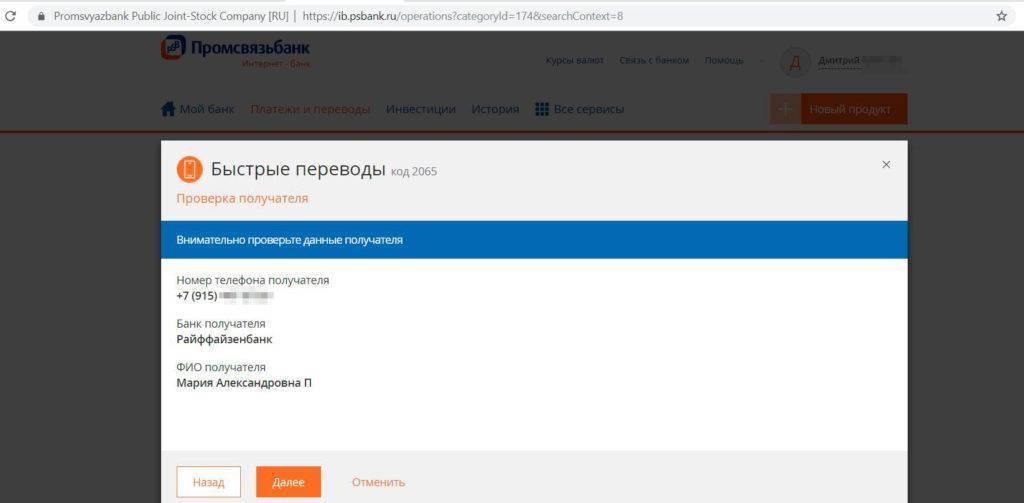

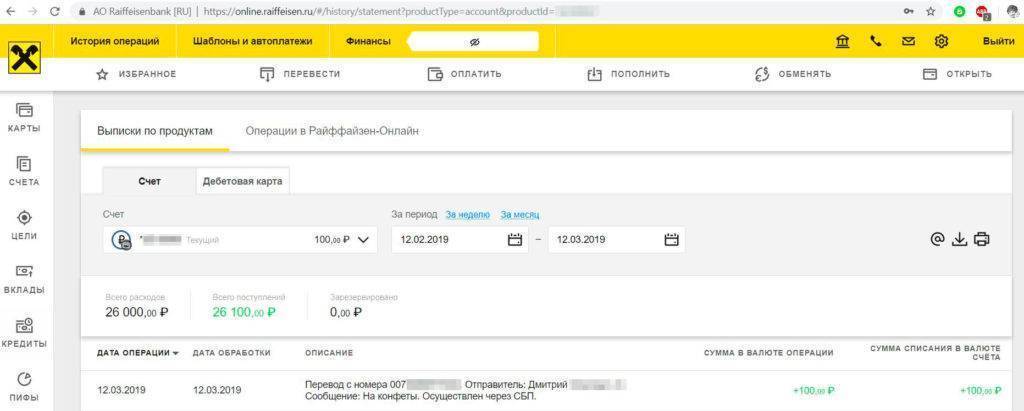

Я точно знаю, что у адресата есть счет в «Райффайзенбанке», его и выбираю в качестве получателя платежа:

На следующем шаге мне показывают для проверки имя, отчество и первую букву фамилии человека с указанным номером телефона. Никакие другие данные, например, номер счета или карты, не видны (UPD: 20.03.2019 «ВТБ» показывает еще последние четыре цифры номера счета адресата):

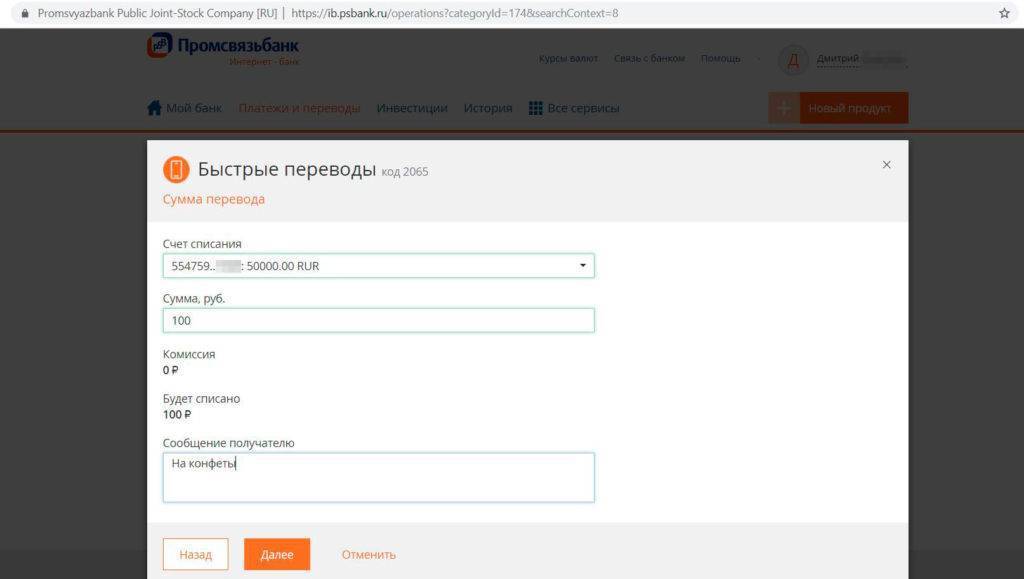

Далее указываем номер счета, с которого нужно сделать перевод, и сумму. Поле «Сообщение получателю» является необязательным, я указал там фразу «на конфеты»:

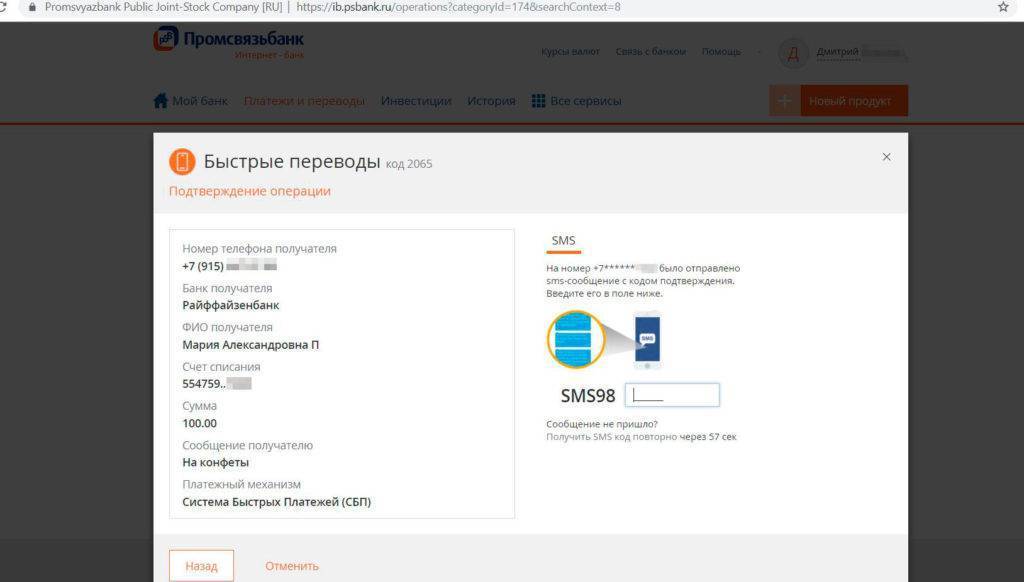

Остается только подтвердить операцию смс-паролем:

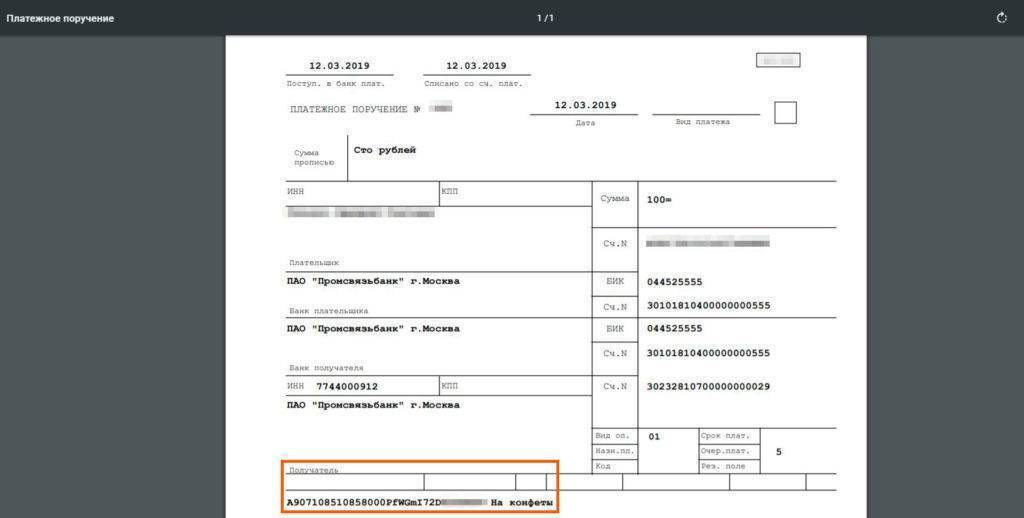

Вот и все, перевод через Систему быстрых платежей отправлен, в платежном поручении получатель платежа зашифрован специальным кодом:

Через 10-15 секунд отправленные мной 100 рублей уже красовались на счете адресата. В «Райфе» видны имя, отчество и первая буква фамилии отправителя, номер его телефона, а также сообщение получателю, указанное при отправке:

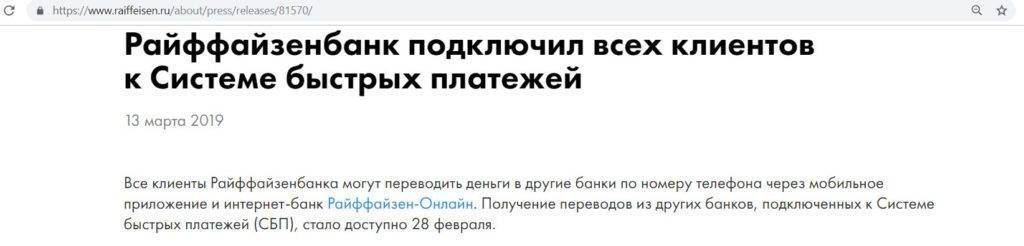

Таким образом, адресат получил перевод через СБП, хотя и не давал личного согласия на использование этой системы. «Райф», кстати, и не скрывает, что по своей воле подключил всех своих клиентов к «Системе быстрых платежей»:

Стоит отметить, что так поступили не все кредитные организации. Во время тестирования сервиса я пробовал отправить себе переводы в некоторые банки («Газпромбанк», «Совкомбанк», РНКО «Платежный центр», «Росбанк»), где у меня есть счета и где я самостоятельно не выражал согласия на участие в СБП. При этом система не видела, что у меня есть счета в этих банках. Правда, нельзя исключать, что там просто не успели подключить меня к СБП.

![Как не платить комиссию сбербанку при переводе денег [2021]](https://kredit-on.ru/wp-content/uploads/7/a/2/7a259529ab2dcaa007ceebd934c217d3.png)

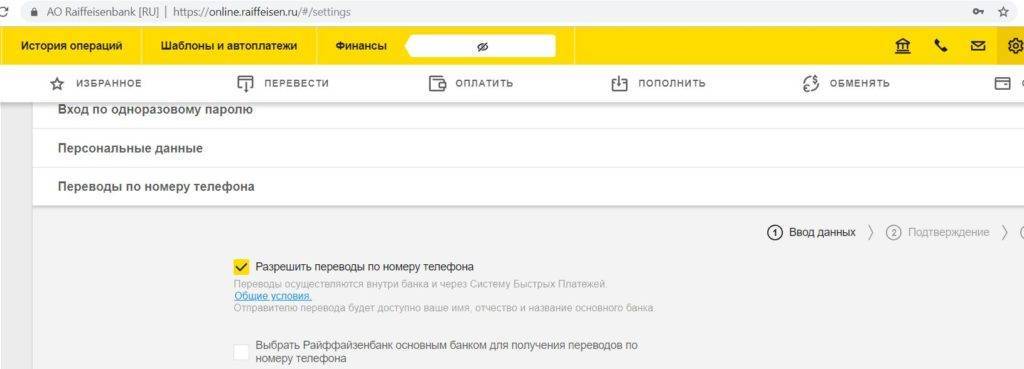

Справедливости ради стоит сказать, что в интернет-банке «Райффайзенбанка» можно убрать галочку, дающую разрешение на переводы по номеру телефона:

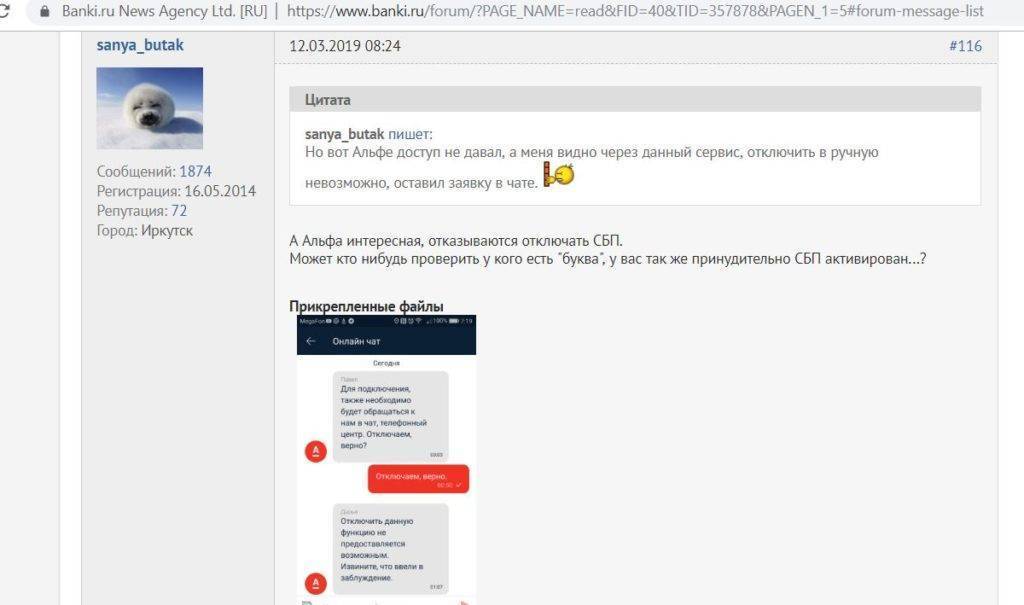

В «Альфе», судя по отзывам, отключать от СБП отказываются:

Лимиты на переводы

В СБП от Центрального Банка России для финансовых учреждений установлен только 1 лимит – сумма 1 операции не должна превышать 600 тыс. р. Но ограничения для своих клиентов каждое финансовое учреждение вправе устанавливать самостоятельно. При этом учитываются не только лимиты сервиса, но и необходимость соблюдать антиотмывочное законодательство.

Примеры лимитов на переводы через СБП в некоторых банках:

- Тинькофф – до 10 переводов в день, каждый на сумму до 150 тыс. р., но не более 1,5 млн р. за месяц.

- Авангард – до 75 тыс. р. за 1 раз, до 300 тыс. р. в сутки и до 1,5 млн р. в месяц.

- МКБ – до 100 тыс. р. за 1 раз, до 150 тыс. р. за 1 сутки и до 1 млн р. в месяц.

- Совкомбанк – до 75 тыс. р. за 1 раз, до 100 тыс. р. в сутки (макс. 10 операций), до 300 тыс. р. в месяц.

Особенности переводов через Систему быстрых платежей

Пользоваться новым сервисом переводов не только выгодно, но и удобно. Чтобы перечислить деньги другому человеку через данную систему, достаточно знать 2 вещи:

1. Номер его мобильного телефона.

2. Название банка, в котором он обслуживается.

Вводить номер пластиковой карты получателя денег (он состоит из 16 цифр) при этом не придется. Если контакты человека, которому вы хотите перевести средства, есть в «Телефонной книге» на вашем смартфоне, их можно будет выбрать оттуда. В этом случае не нужно будет забивать телефонный номер вручную.

Банк, в который требуется перечислить деньги, следует выбрать из предложенного списка. Как правило, кредитные организации располагаются в этом перечне в алфавитном порядке. В приложениях некоторых банков (например, Райффайзенбанка) сначала перечислены крупные кредитные организации (Сбер, Тинькофф, ВТБ и т. д.), а затем по алфавиту все остальные.

Если человек обслуживается в нескольких кредитных организациях, он может выбрать одну из них в качестве приоритетной для получения денег по СБП. Тогда она будет стоять в самом начале списка, и отправителям средств будет удобнее ее указывать.

В некоторых кредитных учреждениях, чтобы получать переводы по СБП, нужно дать особое разрешение. Такое правило работает, например, в самом крупном банке Страны — Сбере. Если человек в своем мобильном приложении предварительно не разрешил получать деньги по этой системе, вы не сможете перевести ему средства. О том, как подключиться к СБП в Сбербанке, мы более подробно расскажем ниже.

Отдельно отметим, что СБП — это система перевода средств между разными банками. Если вы и ваш знакомый оба являетесь клиентом одной и той же кредитной организации (например, Сбербанка), то перечислить деньги ему через этот сервис вы не сможете.

# Пять новых правил по банковским картам-2020

Пластик настойчиво вытесняет наличность из наших кошельков. Сложно найти человека, у которого не было бы ни одной платежной карты. Значит, небезынтересно будет узнать о новых правилах, которые вводятся для владельцев банковских карт в 2020 году.

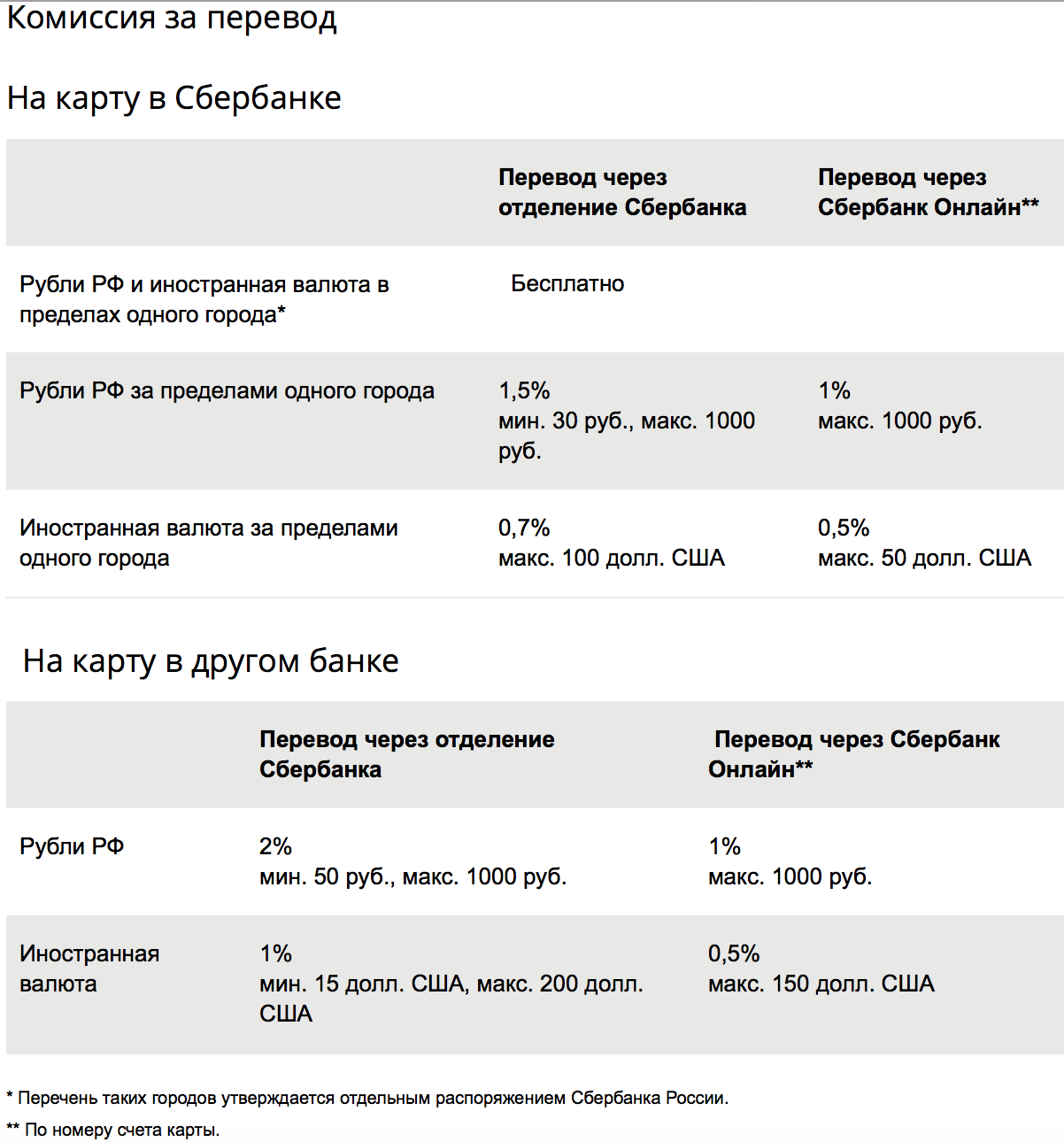

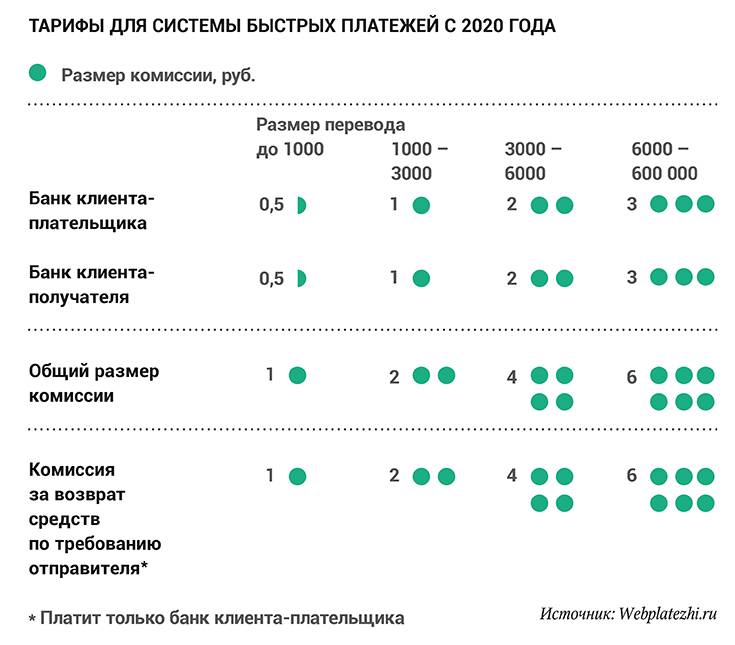

С этого года можно перевести деньги нужному человеку мгновенно и без особых хлопот — с помощью Системы быстрых платежей.Достаточно зайти в мобильное приложение банка, ввести номер телефона получателя и сумму перевода. Но если в 2019 году за перевод не взимали ни копейки комиссии, то с 2020 года за это удобство придется платить.

Почему мы должны докладывать банку откуда деньги взялись?

Центробанк уже утвердил тарифы комиссионных сборов. Правда, они заметно ниже, чем стандартные банковские тарифы.

Например, плата за перевод средств на максимально допустимую сумму в 600 тысяч рублей составит всего 3 рубля за списание средств и ровно столько же — за зачисление на счет получателя.

А все платежи в пользу государства, как и прежде, останутся освобожденными от комиссии.

С января вводится новое требование Центробанка: если клиент переводит деньги через интернет, оператор должен обеспечить разделение технологий подтверждения платежа.Само распоряжение о переводе и подтверждение его клиентом (ввод разового пароля, в частности) будут проводиться с разных устройств (например, одно — с компьютера, другое — с телефона).

Правда, возникает вопрос, как это будет работать в случае с Мобильным банком. Хотя, в качестве альтернативы Центробанк предлагает оператору вводить ограничения на перевод с учетом условий договора или пожеланий клиента.

Такие меры призваны защитить наши карты от мошенников (Указание Банка России от 7 мая 2018 г. № 4793-У).

Принят закон, который обязывает операторов по переводу средств незамедлительно сообщать владельцам о блокировке их карты с указанием причины такого решения.Правда, следует признать, что это может еще больше усилить путаницу. Ведь сообщение о блокировке карты — это один из излюбленных приемов мошенников, чтобы ввести человека в заблуждение и выведать у него разовый пароль для подтверждения операции.

Поэтому теперь придется особенно внимательно относиться к сообщениям о блокировке карты. Не стоит забывать, что оператор обязан лишь уведомить о блокировке, но никаких мер, чтобы снять ее в режиме «онлайн» настоящие сотрудники банка никогда не будут предлагать по телефону.

С 30 января только карты МИР могут использоваться с целью получения мер социальной поддержки в натуральной форме (в частности, это касается льгот на оплату проезда и питания).А с 1 июля все пенсионные выплаты будут перечисляться также исключительно на карты МИР.

Получить пенсию без «МИРа» станет возможным лишь в одном случае: если перейти на другой способ выплаты пенсии — наличными через кассу банка, Почту России или службу доставки (Закон «О национальной платежной системе» от 27 июня 2011 г. № 161-ФЗ).

С 14 июня 2020 года запрещается взимать комиссии за денежные переводы граждан, если счета и плательщика, и получателя средств открыты в одном банке, но в разных его подразделениях (Закон от 16 декабря 2019 г. № 434-ФЗ — «об отмене «банковского роуминга»).Поэтому переводить деньги на карту, например, «Сбербанка» будет проще: не придется предварительно спрашивать, в каком регионе она открыта.

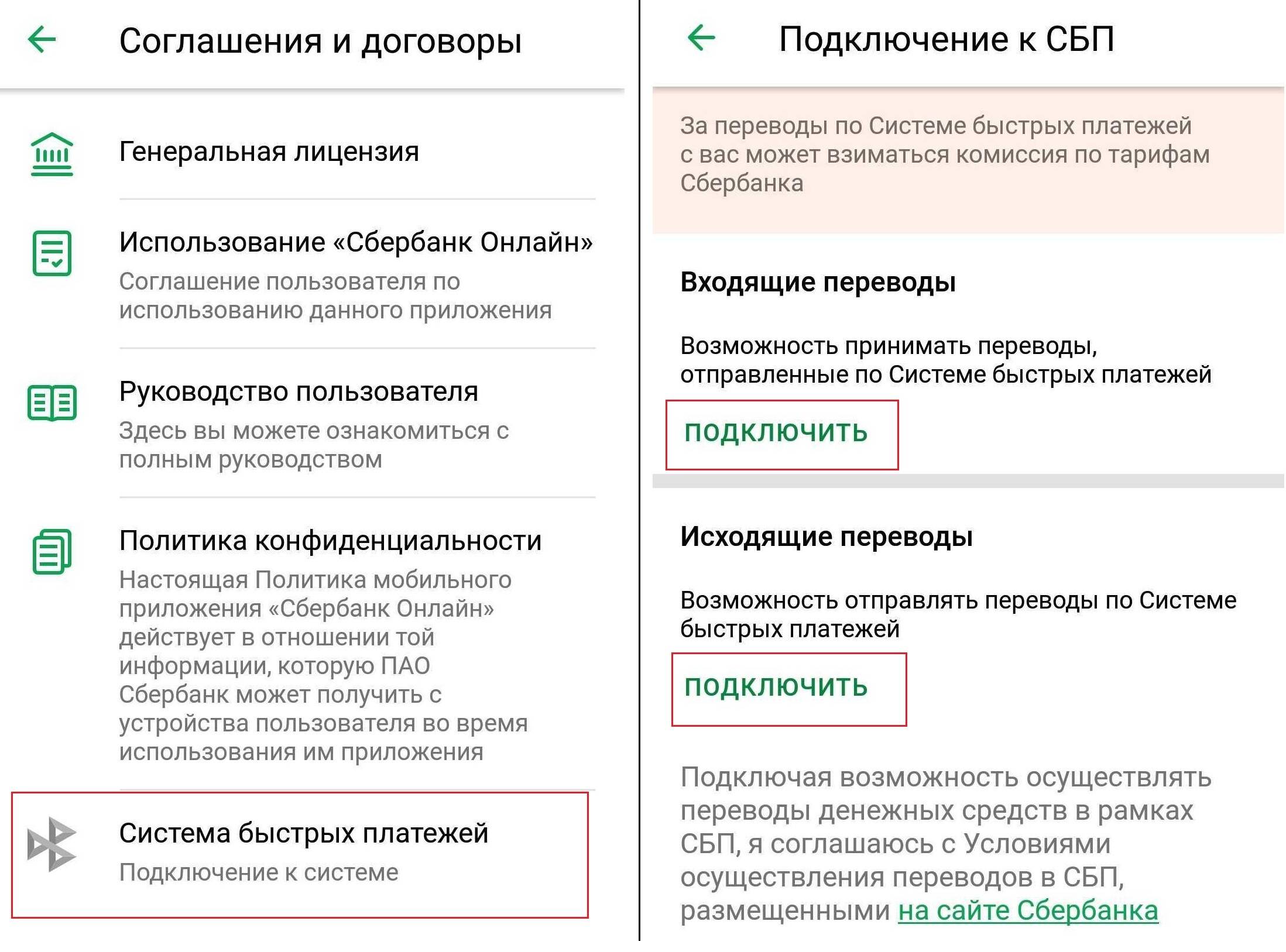

Как переводить деньги без комиссии через систему быстрых платежей (СБП) в СберБанк Онлайн и на счета других банков

Ну вот мы и добрались до самого «вкусного» момента. Эта система появилась относительно недавно и Сбер оттягивал этот момент до последнего и ввёл её только после того, как получил штраф. По информации «Ведомостей» он мог составить сумму до 10 млн. руб.

Итак, чтобы этой услугой начать пользоваться к ней необходимо ещё подключится. Вот тоже интересный момент. Неужели находятся люди, которые не хотят переводить деньги без комиссии. Зачем усложнять процедуру?

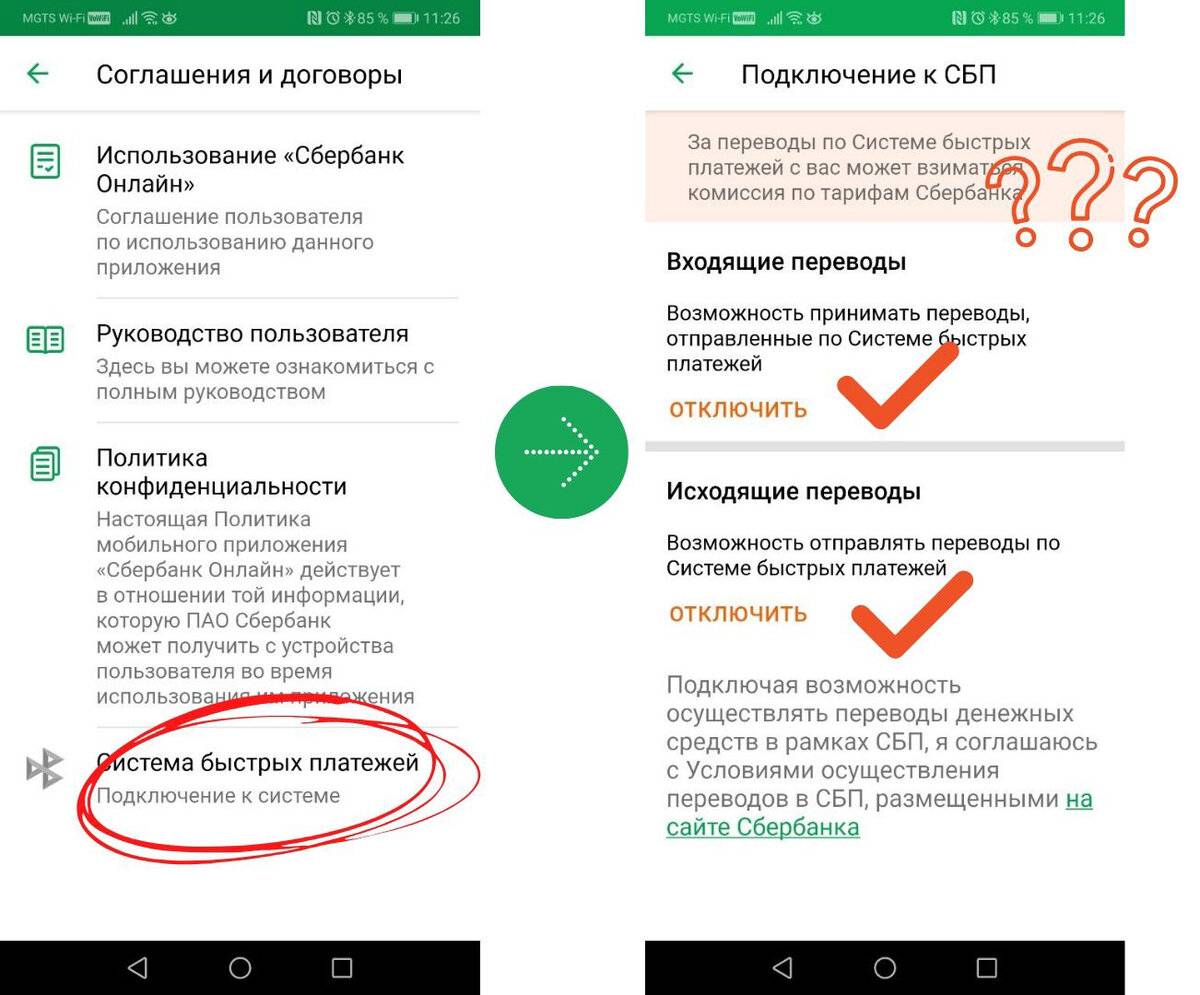

Подключение к системе быстрых платежей

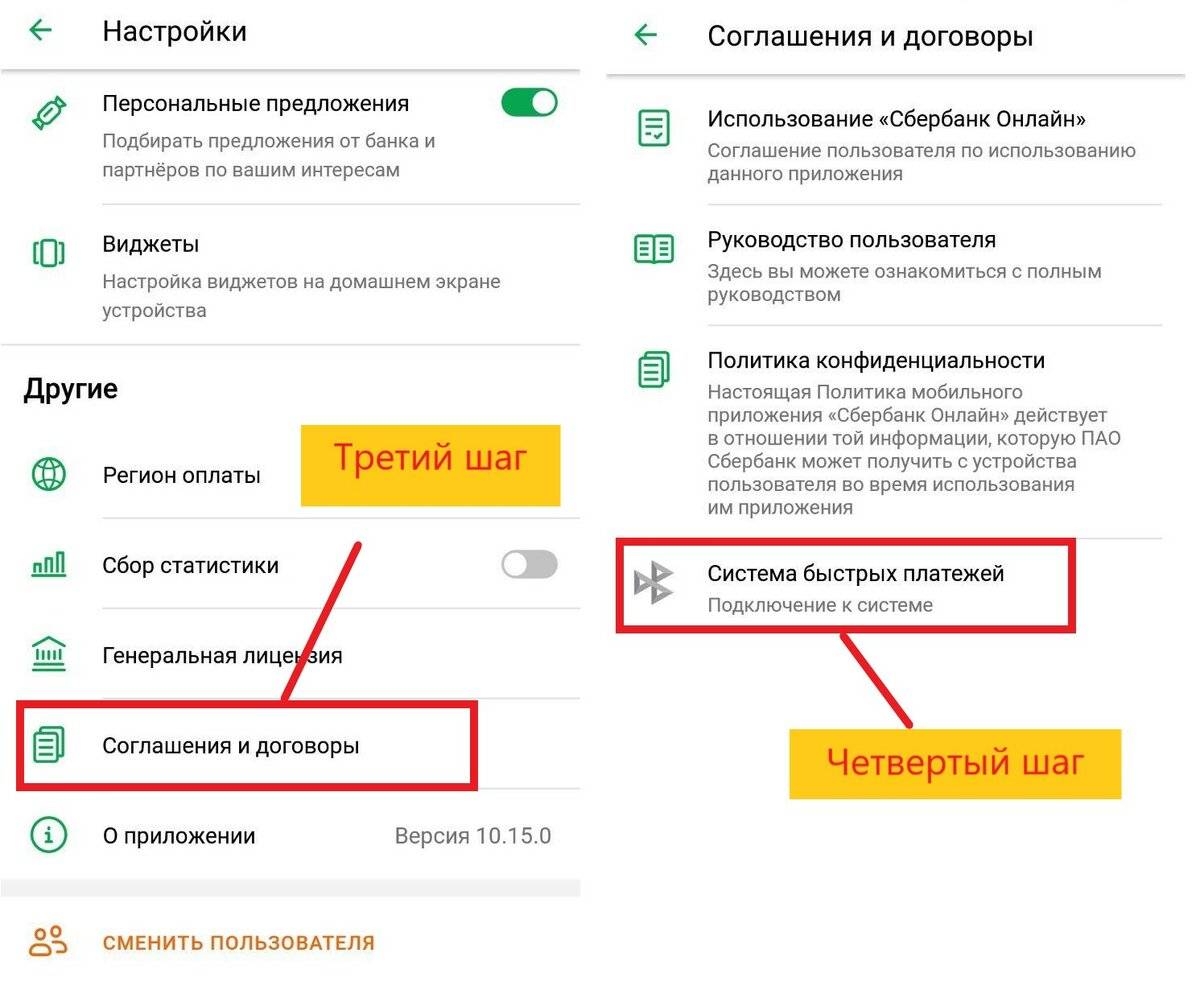

Начинаем с «Главной» страницы. Жмём три точки наверху, справа, под колокольчиком:

В появившемся снизу окне выбираете, в самом низу нажимаем на строку «Все настройки»:

И в этих настройках перемещайте экран до самого низа. И вот тут-то перед строкой «О приложении» и покоится нужная нам строка «Система быстрых платежей». А точнее подключение к этой системе, жмите на неё:

Теперь дело осталось за малым. Соглашаемся с обработкой персональных данных, то есть ставим галочку в чек боксе и касаемся кнопки «Подключить»:

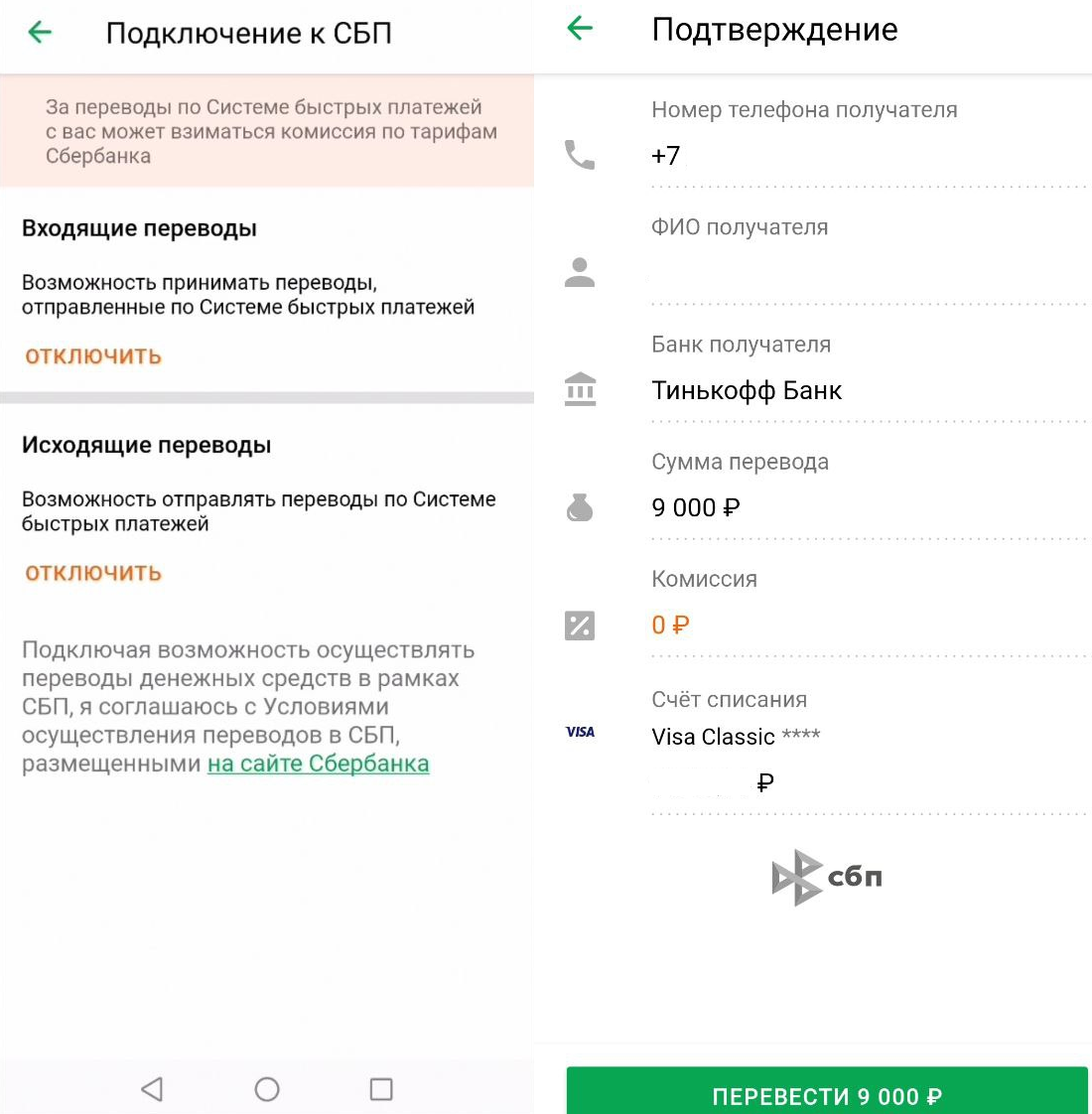

В следующем окне нужно подключить возможность принимать входящие переводы по СБП, то есть нажать на слово «Подключить»:

Потом будет информация о том, что всё подключено и кстати, не забудьте потом нужно будет назначить приоритетную карту, если у вас их несколько. Иначе деньги будут приходить на какую попало. С этим закончили.

Перевод денег в СБП

Итак, эту кнопку «СБП» ещё нужно сначала отыскать. А находится она всё на той же страничке платежи. Открывайте её и скрольте до самого низа. Вот тут-то её СберБанк и запрятал в своём приложении. Нажимайте и действуйте:

Дальше ничего сложного нет, все переводы осуществляются по номеру телефона. То есть всё также как пользователю Онлайн СберБанка по номеру телефона. Но имейте в виду, что «принимающая сторона» тоже должна быть подключена к системе быстрых платежей.

Так что сообщите об этом своему получателю, если его счёт в другом банке. Хотя в СберБанке тоже пусть подключаются. Мало ли, может вам понадобится им больше 50-ти тысячного лимита за месяц перевести.

И не откладывайте в долгий ящик подключение своих счетов к СБП в приложениях других онлайн банков. Тоже не будет лишним и даже очень может пригодится.

Так что для всех кто дорожит своими деньгами и не хочет переплачивать знайте, что переводить деньги без комиссии в СберБанк Онлайн можно и не только внутри Сбера, но и за его пределы.

Удачи вам! До скорых встреч на страницах блога PenserMen.ru.

Вывод:

Один из основных критериев, по которому следует определять отношение доходных операций к предпринимательской деятельности, связан с “систематическим получением прибыли”. Если однотипные операции по расчетному счету, попадающие под критерий дохода, проходят 1-2 раза в год, то, конечно же, это не предпринимательская деятельность.

Итак, чтобы не стать объектом доначислений налогов, пени и штрафов, постарайтесь выполнять рекомендации, описанные ниже, это сэкономит вам деньги и сбережет нервы.

- Если доход поступает на регулярной основе, то да, есть повод зарегистрировать ИП и не платить 13 % НДФЛ и НДС, в случае признания незаконной предпринимательской деятельности. Зарегистрируйте удобный спецрежим (патент, УСН).

- Не стоит надеяться, что налоговая не проверит ваш расчетный счет и не обнаружит поступления. Банк сообщит налоговикам о всех «подозрительных» с его точки зрения операциях. Под подозрительные операции могут попасть любые операции.

- Позаботьтесь о том, чтобы ваши отправители платежей правильно оформляли перечисление денежных средств, не забывали писать назначение платежа (дарение, возврат долга).

- Оформляйте договора дарения и займов в простой письменной форме, храните расписки и прочие документы, подтверждающие основания не облагать доход НДФЛ.

- Не забывайте вовремя декларировать свои доходы. Подать декларацию 3 НДФЛ надо до 30 апреля года, следующего за отчетным годом.