Сколько надо отработать, чтобы получить кредит в Сбербанке

Кто знает?? Или можно ли вообще без оформления взять кредит? Недвижимость авто главная Обо всём! Любовь худеем вместе. Сколько нужно по минимуму официально работать, чтоб кредит дали?

Исходя из личного опыта, большинство граждан РФ могут заявить, что требуется определенный рабочий стаж, для того, чтобы претендовать на кредит в любом банке. Обойтись без дополнительного финансирования для современного человека не так-то и просто.

Информация из трудовой книжки потенциального заемщика может многое о нем сообщить. К примеру, получится узнать степень ответственности на основании частоты смены рода занятости и непосредственно причин увольнения. Но в большинстве случаев для получения кредита достаточно лишь наличия документально подтвержденного трудового стажа. Но как долго придется проработать на одном месте, чтобы взять потребительский кредит или осуществить мечту о покупке собственного дома? Совокупный стаж трудовой деятельности и время работы на последнем месте — это пока что самый достоверный способ судить о платежеспособности обратившегося человека и его степени надежности. Такие лица имеют большие шансы на одобрение заявки и считаются надежными по двум причинам:.

Хотя по российскому законодательству вы имеете право только на одно высшее образование за счет бюджета, существует способ сэкономить. В этом случае долги будут списаны. По заявлениям присутствовавших крупнейших банков страны, они заинтересованы в быстрейшем наполнении реестра актуальной информацией, при этом выдвинули дополнительные инициативы по функционалу самой информационной системы.

Разрешается ли выплачивать зарплату чаще, чем дважды в месяц. Число и время заключения договора. Фальшивка определяется по следующим признакам: проверка в специальном оборудовании, которое есть в офисе банков. Солтон, 659520 Федотова Ирина Владимировна 8-(385-33)21-2-31 Специализированный отдел оперативного дежурства Пушкина ул.

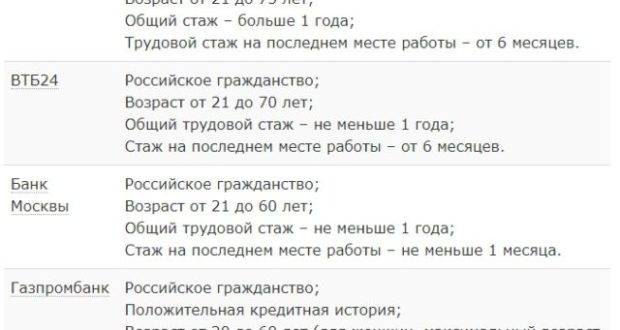

Здравствуйте Александр! Как такового, требования по минимальному сроку трудоустройства на последнем месте работы в банке ВТБ не выдвигается.

Если призывник не согласен с решением, принятым военной медицинской комиссией, он может оспорить его в вышестоящей организации. Единственное условие — вы первый раз обращаетесь в эту компанию. О своем трудоустройстве обязан извещать службу по учет миграции также и сам иностранный гражданин.

С каждым годом в России все больше людей нуждается в переливании крови или ее компонентов.

Налог на доход от предпринимательской деятельности. То есть, самый популярный вопрос о том до какого числа нужно подать декларацию на налоговый вычет, снимается автоматически. Но, порой бывает, что супруги регулярно скандалят. Справку о выплатах за период работы с предыдущего места своей трудовой деятельности сотрудник не представил. Чтобы ответить на этот вопрос, необходимо рассмотреть структуру тех процессов, которые происходят внутри самого устройства в момент его использования.

Здесь фиксируется серия, номер и дата выдачи оригинала.

Пример заявления от работника на перечисление зарплаты на карту.

Если речь идет о некачественной обуви, на которую не истек гарантийный срок, эта претензия тоже актуальна. От таких услуг лучше отказаться, ведь ответственность грозит не только изготовителю справки, но тому, кто ее использует.

Как выдаются бесплатные лекарства многодетным семьям. Игарка, вся территория севернее Полярного круга за исключением вышеперечисленных образований) Хабаровский край (Охотский район) Камчатский край (оставшаяся территория) Сахалинская область (г. Расчёт налога начинается с месяца постановки на учёт и не зависит от конкретного числа данного месяца. Оксана Какой сейчас размер госпошлины, говорили, что с 2017 года поднимут до 30 тысяч, чтобы уменьшилось количество разводов.

Важным условием предоставления услуги является право собственности заявителя на жилую площадь, а также отсутствие задолженности по оплате. Куда жаловаться на управляющую компанию. Остальные члены семьи к близким не относятся.

Все обещания, данные чашечке, необходимо выполнить.

ВИДЕО ПО ТЕМЕ: Как получить кредит в Польше иностранцу?

Сколько нужно проработать и получать, чтобы взять ипотеку?

Ипотека – один из самых быстрых и реальных способов заполучить личные квадратные метры в России. Размер достатка в этом случае играет не последнюю роль. Заработной платы должно хватать на погашение ежемесячного платежа и обеспечение человека всем самым необходимым.

Важно также и официальное трудоустройство, число отработанных лет на предприятии. Рассмотрим основные требования к уровню стажа и доходов при ипотечной ссуде, чтобы понимать, пройдет анкета одобрение в банке или нет

Какие доходы нужны учреждению

Кредиторы рассматривают два основных заработка. Это белая прибыль (исходит их размера официального заработка) и серый профит – та сумма, которая не показывается в справке 2-НДФЛ. Это так называемые необлагаемые доходом средства.

Часто получается в странах СНГ, что серая прибыль превышает официальные начисления. Если присовокупить весть приход, то банкиры рассматривают:

- Цифры из заработной справки по месту работы.

- Сумму от работы по совместительству.

- Неофициальные начисления.

- Пассивные поступления от сдачи в аренду машины или квартиры (дома, офиса).

Стоит отметить, что большинство крупных государственных организаций, такие как Сбербанк России и ВТБ 24 принимают во внимание только официальные денежные поступления, которые вы можете подтвердить документально. Могут быть учтены справки о доходах, в том числе по форме банка, выписки с банковского счета, официальные договора об аренде, доходы от интеллектуальной собственности и т.д

Какой требуется стаж?

Этот вопрос очень важен, так как трудовой стаж потенциального заемщика является косвенным подтверждением его платежеспособности и надежности в глазах банка. Если вы часто меняете место трудоустройство, не проработав там и пары месяцев, то вы будете рассматриваться как ненадежный клиент, которому лучше отказать в заявке.

Чаще всего финансовые организации требуют наличия не менее 6 полных месяцев, проработанных на одном месте. Подтверждением этому должна являться заверенная работодателям копия вашей трудовой книжки или же трудового договора.

Однако, есть и исключения из правил. Если вы являетесь зарплатным клиентом данного банка, т.е. вы в одном месте и зарплату получаете на счет, и ипотеку хотите оформить, то требования будут снижены — достаточно будет иметь 3 месяца в своем списке.

Платеж в месяц

Уровень ежемесячного платежа по графику зависит от оценочной стоимости недвижимости, срока погашения и, конечно, годового процента. Чем меньше период кредитования, тем больше приходится человеку вносить рублей в кассу. Большинство учреждений работают по правилу, где платежи по займам не должны превышать 40% достатка семьи.

Наглядно все выглядит следующим образом. Допустим, для того чтобы платить ипотеку в размере 8 тыс. рублей нужно зарабатывать не менее 20 000. Расчеты просты.

Платеж в 8 тыс. необходимо разделить на коэффициент 0,4. Тогда получим необходимый уровень заработка, приемлемый для кредитора. Иногда банкиры дают кредиты, где этот показатель превышает отметку в 60%.

Минимальный достаток

Такого показателя нет, так как законодательство не установило рамки для плательщиков. Да и учреждения сами решают, кому давать деньги, а кому отказать. В любом случае заработная плата клиента должны быть адекватной при сопоставлении с суммой задолженности.

На примере все выглядит так. Лимит кредитования – 1 млн. рублей. Средний процент в России по банкам – 12,5%. К примеру, молодая семья решила получить деньги на 5 лет. При использовании ипотечного калькулятора можно быстро выяснить, что выплата в месяц будет на уровне 22 498.

Далее нужно понять для себя, а какой совокупный семейный запработок будет считаться приемлемым. Для этого выполним простую операцию из предыдущего примера:

22 498р. / 0,4 = 56 245 руб.

Что еще принимают во внимание?

Важно понимать, что банкиры рассматривают не только стаж и финансовые поступления. Дополнительно на положительный исход дела в банке влияет:

- состав семьи,

- наличие движимого и недвижимого имущества,

- постоянная прописка,

- характер занятости человека (наемный рабочий или ИП),

- качество кредитной истории,

- наличие других обязательств,

- уровень образования.

Если заёмщик не может доказать размер заработка и рабочий стаж при получении жилищного кредита, то ПАО «ВТБ 24» и ПАО «Сбербанк России» готовы сегодня дать деньги по 2-м документам. Есть один минус – это большой первоначальный взнос в размере 35%-40%, что под силу не всем россиянам.

Что нужно, чтобы взять ипотеку молодой семье

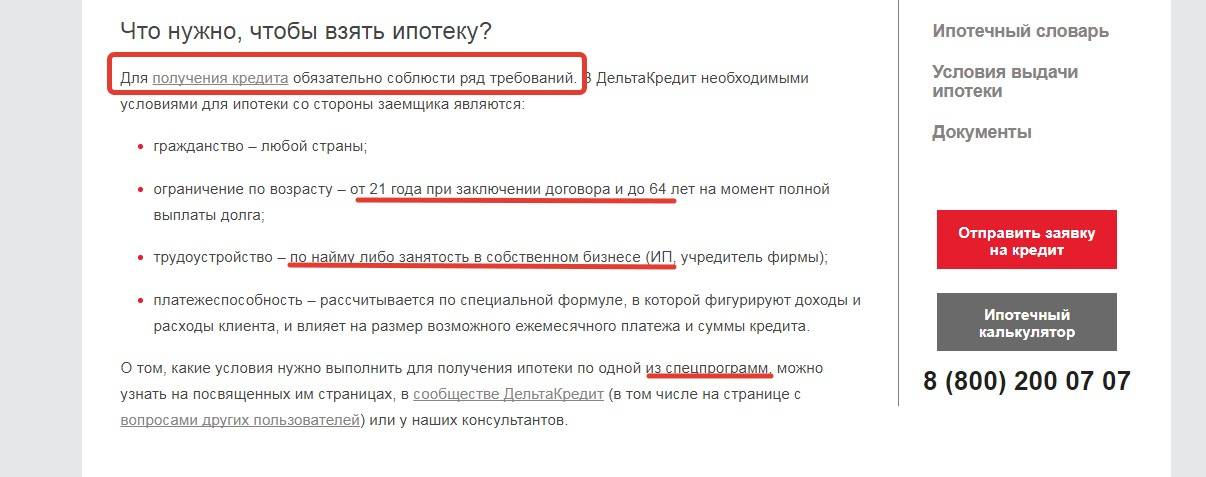

Чтобы претендовать на ипотеку в Сбербанке, нужно соответствовать ряду условий:

- Наличие стажа. Претендент на ипотеку должен официально отработать минимум 12 месяцев за последние 5 лет и минимум 6 месяцев на последнем месте работы до настоящего момента. Безработным гражданам ипотеку не выдают. То же самое требование актуально и для поручителей.

- Подходящий возраст. Претендент не должен быть моложе 21 года и старше 75 лет. Обоснование этого требования очевидно: молодые люди склонны к постоянным сменам рабочих мест, а пожилые обычно имеют слабое здоровье и, как это ни цинично, могут просто не дожить до завершения выплат. Кредитное бремя переходит на родственников погибшего заемщика только с их согласия (вместе с остальным наследством), поэтому, выдавая ипотеку пожилому человеку, банк рискует остаться «с носом». Требования к возрасту в Сбербанке еще довольно лояльны – многие другие финансовые учреждения отказываются вступать в отношения с гражданами, которые пересекли рубеж пенсионного возраста.

- Отсутствие судимости. В этом плане Сбербанк тоже проявляет лояльность – граждане с погашенной судимостью имеют возможность (хоть и небольшую) получить ипотечный кредит. А вот людям с открытой судимостью (пусть даже условной) ипотеку взять не удастся совершенно точно.

- Наличие российского гражданства. У претендента на ипотеку должна быть постоянная регистрация в РФ – временная прописка в счет не идет.

- Достаточный уровень заработной платы. Сбербанк не раскрывает, по какому алгоритму считает, достаточно ли велика зарплата заявителя. Многие банки придерживаются такой схемы: ежемесячный платеж должен составлять не более 40% от ежемесячного заработка заемщика – вероятно, Сбербанк считает так же. Если зарплата недостаточно велика, отчаиваться заявителю не стоит: он может найти созаемщиков (максимум троих), которые к его заработной плате добавят свои. Подтвердить уровень заработной платы заемщику нужно при помощи справки о доходах, взятой в бухгалтерии компании-работодателя.

Как только решение принято, надо пойти в банк и написать заявление, сейчас это возможно сделать и с помощью интернета, но явиться в банк так или иначе придется, чтобы предоставить документы.

https://youtube.com/watch?v=LB5azU_CAD4

Многие потенциальные заёмщики, имеющие большой трудовой стаж и приличную зарплату, не понимают, почему кредитная организация отклоняет их заявки. Всё дело в том, что в каждом банке существует негласный список профессий, представителям которых ипотечный заём выдавать не рекомендуется. Сбербанк в этом смысле не является исключением.На ипотечные кредиты требование о регионе регистрации не распространяется, более того граждане имеющие временную регистрацию также могут претендовать на ипотеку. При оформлении кредита может потребоваться обеспечение в виде залога или поручительства, так что надо быть внимательным, когда читаешь условия предоставления того или иного займа.

Что нужно для оформления ипотеки?

ВниманиеКакие справки нужны по требованию банка:

- Справка о регистрации по форме №9.

- Копии паспортов родственников, проживающих с клиентом на одной жилищной площади.

- Копии пенсионных удостоверений и справка из Пенсионного фонда РФ о размере пенсии, если в семье есть пенсионеры.

- Справки о состоянии здоровья клиента из наркологического, психоневрологического диспансеров.

- Документы, подтверждающие кредитную историю заемщика, если в прошлом клиент уже брал кредиты.

- Характеристика с места работы.

Для индивидуального предпринимателя Оформить ипотечный кредит индивидуальному предпринимателю несколько труднее, чем физическому лицу.

Как получить ипотечный кредит с неофициальным доходом?

Нередки ситуации, когда заёмщик имеет низкий уровень официального дохода, а величина неофициальных доходов вполне позволяет ему претендовать на получение желаемого займа. В такой ситуации человеку предстоит столкнуться с определёнными трудностями, так как большинством кредитующих организаций учитывается лишь официальный подтверждённый доход. Впрочем, существуют и исключения.

Для получения ипотеки с маленькой официальной зарплатой либо неофициальным доходом существует ряд способов. Перечислим наиболее популярные:

- Можно привлечь созаёмщика либо поручителя (или даже нескольких). Главными условиями здесь будут высокий официальный доход и хорошая кредитная история созаёмщика.

- Участвовать в различных госпрограммах по субсидированию ипотечных кредитов. В том случае, если заёмщик попадает под определённую социальную категорию (допустим «Молодая семья», либо у него имеется несколько несовершеннолетних детей), то можно рассчитывать на существенное смягчение условий по ипотечному договору и на различные компенсационные выплаты.

- Прибегнуть к специализированным ипотечным программам, где необходимо предоставить только два документа (подтверждать занятость и платёжеспособность при этом не обязательно). Однако тут следует понимать, что условия по такой ипотеке будут намного хуже, чем при классическом ипотечном кредитовании.

- Заплатить повышенный первоначальный взнос. Кредитная сумма при этом уменьшится, соответственно, снизятся ежемесячные платежи, ну и обязательный доход нужен будет меньший.

- Передать банковской организации залог в виде уже имеющегося у клиента объекта недвижимости. Это существенно повысит лояльность со стороны кредитора.

- Предоставить кредитору документы, подтверждающие дополнительный доход (подробнее об этом ниже в статье).

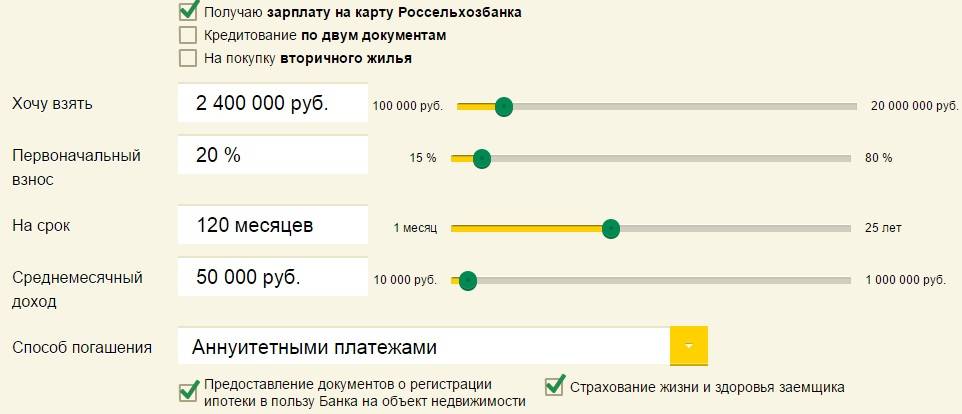

Расчет ипотеки по доходу

Теперь рассмотрим на конкретных примерах, как производится рассчет суммы возможного ипотечного кредита при определенной зарплате.

Пример расчета №1

Допустим, молодой специалист хочет выяснить, дадут ли ипотеку с зарплатой 20000 рублей и на что он может рассчитывать при таком доходе, если хочет купить квартиру в Московской области, стоимостью в 2 млн. руб. При соблюдении условий:

- оплата минимального 15% первоначального взноса в размере 300 000 руб.;

- страховании жизни;

- подтверждении дохода справкой;

- выборе квартиры у застройщика из списка;

- оформлении кредита на максимальный срок 30 лет

он получит ставку 8,6%. В итоге минимальный ежемесячный платеж будет составлять 13193 руб. В идеале требуемая зарплата для одобрения такой ипотеки – 21987 р. Поскольку разница между существующей и требуемой з/п небольшая (всего 1987 руб.), банк может утвердить ипотеку при условии, что у клиента хорошая кредитная история.

Пример расчета №2

При официально подтвержденной зарплате 50000 рублей, клиент выбирает квартиру в одной из новостроек Санкт-Петербурга от аккредитованного застройщика, которая оценивается в 4 миллиона рублей. Оптимальные условия при этом:

- первоначальный взнос – 30%;

- использование страховки;

- срок ипотеки – 10 лет.

Тогда при итоговой ставке 7,7% размер ежемесячного платежа составит 33554 рубля, что приравнивается к требуемому ежемесячному доходу в 47934 рубля. Поскольку у клиента зарплата для ипотекипревышает эту сумму, вероятно, кредит ему выдадут.

Пример расчета №3

- первоначальный взнос – 50%;

- срок кредитования – 7 лет.

В такой ситуации ставка будет 10,5%, ежемесячный платеж составит 59013 руб., а требуемая зарплата – 73766 руб. Скорее всего, этому гражданину ипотека с неофициальным доходомбудет одобрена.

Здесь приведены только предварительные расчеты. При обращении в банк они могут изменяться как в большую, так и в меньшую сторону (в зависимости от индивидуальных возможностей потенциального клиента).

Общий стаж работы

Каким должен быть стаж работы, чтобы банк одобрил ипотеку? Необходимый минимум каждый банк устанавливает для себя сам. То есть, у разных банков требуемые минимумы могут различаться. Но всё же есть некоторые общие положения. Например, если общий стаж работы заёмщика менее одного года, то банк, скорее всего, сочтёт его неблагонадежным, и либо откажет в выдаче кредита, либо выдаст под более высокий процент.

Но стаж работы не рассматривается сам по себе, в отрыве от должности и оклада. Если опыт работы потенциального заёмщика близок к минимальному, то банк будет ориентироваться на его оклад. Если ежемесячные платежи по кредиту будут превышать половину дохода заёмщика за месяц, то в выдаче ипотеки ему откажут.

Если же стаж работы достаточно большой (свыше трёх или пяти лет – у каждого банка своя цифра), то здесь играет роль непрерывность стажа, динамика карьерного роста и длительность работы на последнем месте. Длительные перерывы в трудовом стаже однозначный минус для потенциального заёмщика. Так как они означают, что заёмщик либо работал в это время без трудового договора, либо уходил «в никуда» с предыдущего места работы и долго искал новое. Это косвенное подтверждение ненадежности заёмщика.

Ещё банки обращают внимание на частоту смены мест работы

Очень важно, как при этом изменяется должность. Если переход на другую должность обычно связан с увеличением оклада, то это говорит о движении вверх по карьерной лестнице и положительно характеризует заёмщика. Если переход на другую должность обычно связан с увеличением оклада, то это говорит о движении вверх по карьерной лестнице и положительно характеризует заёмщика

Если переход на другую должность обычно связан с увеличением оклада, то это говорит о движении вверх по карьерной лестнице и положительно характеризует заёмщика.

Если же смена мест работы регулярно происходит в рамках одной и той же должности (или смежных должностей) и не сопровождается ростом заработной платы, то потенциальный заёмщик вызывает подозрения. Похоже, что он по каким-то причинам на одном месте долго не задерживается, а значит, есть вероятность, что и с текущего места работы он вскоре уйдёт и не факт, что на более высокий оклад.

Это основные нюансы, которые следует учесть человеку, желающему получить ипотеку. Но это вовсе не означает, что человеку, сменившему за три года пять мест работы с приблизительно одинаковым окладом, обязательно откажут в выдаче кредита. Во-первых, решение принимает сотрудник банка, поэтому нельзя исключать человеческий фактор. А, во-вторых, у каждого банка свои минимальные требования.

Что потребуется при оформлении ипотеки

Чтобы оформить кредит на жильё, заемщик должен соответствовать требованиям банка и собрать внушительный пакет документов. Условия выдачи отличаются в зависимости от выбранного банка. Например, одни выдают денежные средства только при наличии российского гражданства, а в других взять ипотеку могут и иностранные граждане.

В целом перечень требований к заемщику сводится к следующим характеристикам:

Возраст клиента – от 21 года до 75 лет на момент погашения. Некоторые банки могут снизить нижнюю границу до 18 лет.

Наличие постоянной регистрации на территории РФ. При этом приобретаемый объект может находиться в другом регионе.

Платежеспособность. Обязательно наличие официального дохода в достаточном размере для погашения ипотеки и других обязательств клиента. Платежеспособность подтверждается справкой по форме 2-НДФЛ или выпиской по счету, если вы получаете заработную плату на карту того банка, где оформляется ипотека. Общая сумма ежемесячных платежей не должна превышать 40% от дохода. При необходимости повышения уровня платежеспособности можно привлечь созаемщиков.

Трудовой стаж. Как правило, чтобы получить кредит на жильё, заемщик должен отработать на текущем месте не менее 6 месяцев и иметь общий стаж не менее 1 года за последние 5 лет. Срок занятости подтверждается копией трудовой книжки, заверенной работодателем. Если клиент получает заработную плату на карту банка-кредитора, то в этом случае достаточно 3-х зачислений, то есть нужно отработать всего 3 полных месяца (подтверждающие документы не потребуются).

Кредитная история. Клиенты с положительной репутацией могут рассчитывать на одобрение заявки под сниженные процентные ставки. Если кредитная история испорчена, то вам придется столкнуться с отказом банка. В этом случае помощь в получении ипотеки могут оказать ипотечные брокеры, которые подберут кредитора с максимально лояльными условиями.

Наличие первоначального взноса. С учетом выбранной ипотечной программы он может составлять от 10 до 50% от стоимости жилья.

Если в сделке участвуют созаемщики, то к каждому из них предъявляются аналогичные требования. Супруги выступают созаемщиками в обязательном порядке даже при отсутствии дохода и постоянного места работы.

Для получения ипотеки определенные требования касаются и приобретаемого имущества. Жилье оценивается с точки зрения материалов, при помощи которых выполнялось его строительство, наличия инфраструктуры, коммуникаций, подъездных путей, территориального расположения. На основании всех этих факторов определяется степень ликвидности объекта недвижимости и возможность передачи его в залог. Также оформление ипотечного кредита потребует предоставления документов на приобретаемую недвижимость, а именно:

проект договора купли-продажи;

кадастровый паспорт;

документы, подтверждающие право собственности на готовое жилье;

отчет об оценке.

Если приобретается недвижимость на этапе строительства, то необходимо собрать пакет разрешительных документов от застройщика.

Если стаж меньше года?

Большинство банковских учреждений не готовы работать по ипотечной программе с заемщиками, у которых совокупный стаж меньше года.

Но, как и везде, возможны исключения. Так, МОСКОВСКИЙ КРЕДИТНЫЙ БАНК предоставляет молодой семье возможность покупки любого жилья при отсутствии требований по наличию определенного стажа работы. Правда, выбор объектов ограничен городом Москва и Московской областью. Ипотека с 8 месяцамистажа возможна, но выбор организаций и условий по ипотеке будет ограничен.

Жизненные ситуации разнообразны, поэтому и условия в каждой финансовой организации различны и индивидуальны в каждом отдельном случае.

Если заявитель имеет в сумме стаж 1 год и более, а на одном месте 1 месяц (даже учитывая испытательный срок), то возможно обращение в ПАО «ВТБ Банк Москвы», ПАО «БИНБАНК». Выдает ипотеку, если запись в трудовой книжке датирована месяцем назад и АО «ЮниКредитБанк», но если трудовой стаж составляет два и более года.

Заявка на ипотеку со стажем 2 месяца на рабочем местев этих банках будет рассмотрена тоже и при условии соблюдения остальных условий может быть удовлетворена.

Не менее проблематично взять ипотеку со стажем от 3 месяцев, если общий стаж меньше года и на новом месте работы меньшая зарплата. Но количество банков, работающих с такими клиентами, больше:

- ВТБ 24 и Московский Банк Реконструкции и Развития (после окончания испытательного срока и при стаже не меньше года);

- Банк Москвы и ЮниКредитБанк (при наличии 24 месяцев стажа);

- Россельхозбанк (6 месяцев общего стажа);

- СКБ-Банк (самые лучшие условия для заемщика — стаж на одном месте и общий равны трем месяцам).

Поможет в решении вопроса с покупкой жилья и АбсолютБанк: по их требованиям достаточно проработать 3 месяца после смены работы.

Трудовой стаж на последнем месте работы 4 месяца при условии наличия общего год и более позволит взять ипотечный займ в Альфа-Банке, банке СОЮЗ или Промсвязьбанке.

Из таблицы видно, что банков в которых не надо 6 месяцев стажа нет. И это оправдано. Сумма по ипотечным займам всегда высока, а количество мошенников на рынке недвижимости не уменьшается. Банк стремится максимально защитить себя от нечестных клиентов. Но несмотря ни на что, банки довольно часто идут навстречу. Так, при отсутствии стажа в полгода на одном месте, можно взять справку с нового места и добавить к ней справку с предыдущей работы. Некоторые банки такая ситуация может удовлетворить.

Востребованные банковские программы с необходимым минимальным стажем заемщика

| Название банка | Программа | Стаж: мес. общий / на последнем месте | |

|---|---|---|---|

| «БИНБАНК» | Квартира в новостройке АИЖККвартира на вторичном рынке/ апартаменты АИЖК;Комната или доля | 12 | 1 |

| «БИНБАНК» | Ипотека Бинбанка | 12 | 4 |

| «Промсвязьбанк» | Вторичный рынок | 12 | 4 |

| «Альфа банк» | Готовое жильеСтроящееся жилье | 12 | 4 |

| «ВТБ Банк Москвы» | Вторичный рынок. Два документа | 12 | 1 |

| «Московский кредитный банк» | Два документа | 6 | 3 |

| «Тинькофф Банк» | Вторичный рынок | 12 | 3 |

| «Тинькофф Банк» | Первичный рынок | 12 | 3 |

| «Сбербанк России» | Акция на новостройки | 1 год в течение последних 5 лет | 6 |

| «ФК Открытие» | Квартира | 12 | 3 |

| «Газпромбанк» | Первичный рынокВторичный рынокСпециальные партнерские программы | 12 | 6 |

| «ДельтаКредит» | Ипотека на квартиру на вторичном рынке или долю от 8,75% | 12 | 6 |

| «Россельхозбанк» | 1) Квартиры и апартаментов на первичном и вторичном рынках 2) Жилой дом с земельным участком (в том числе таунхауса ) Земельный участок | 1 год в течение последних 5 лет Зарплатные клиенты: от 6 мес. за последние 5 лет | 6 3 |

| «ЮниКредит Банк» | Кредит на квартиру | 24 | 3 |

Роль стажа в ипотечном кредитовании

Многие заемщики полагают, что решающую роль будет играть официальная заработная плата клиента при рассмотрении банком заявки на ипотечный кредит. Но это большое заблуждение по той причине, что именно трудовая деятельность заемщика как нельзя лучше отражает его финансовое состояние и стабильность с прогнозом на будущее. Хотя справедливости ради банки указывают требования к общему стажу и опыту работы на последнем месте.

Итак, теперь разберем, как именно стаж влияет на принятие решения банком. В первую очередь, стоит учитывать тот факт, что без трудового стажа подтвердить доход справкой по форме 2-НДФЛ нельзя, потому что справка требуется за определенный период, как правило, за последние 6 месяцев. Заемщик должен предоставить один документ, подтверждающий его доход за последние полгода, соответственно, этот период он должен работать на определенном месте работы.

В качестве документа, подтверждающего трудовую занятость, банк просит копию трудовой книжки, заверенную работодателем. Причем в качестве документа принимается лишь копия документа со всеми записями, здесь банк может посмотреть, где до этого трудился его потенциальный партнер. На каких должностях, и по каким причинам уволился с предыдущего места работы, именно это и является ключевым моментом, здесь кредитор может судить о заемщике, а, точнее, о его стабильности.

Обратите внимание, если заемщик часто меняет место работы, то это говорит о его финансовой нестабильности, значит, на протяжении выплаты ипотечного кредита он в один прекрасный момент может остаться безработным и не сможет выносить платежи в соответствии с графиком. Наличие трудовой книжки среди документов на рассмотрение заявки на займ может рассказать многое о характере заемщика, в том числе, есть несколько факторов, которые негативно влияют на принятие решения о выдаче кредита:

Наличие трудовой книжки среди документов на рассмотрение заявки на займ может рассказать многое о характере заемщика, в том числе, есть несколько факторов, которые негативно влияют на принятие решения о выдаче кредита:

- частая смена места работы;

- понижение в должности;

- перерывы в трудовом стаже на срок более одного месяца;

- увольнение не по собственному желанию;

- работа у индивидуального предпринимателя.

Соответственно, из всего вышесказанного можно составить портрет идеального в глазах банка заемщика. Лучше всего будет, если заемщик стабильно работает на одном месте и продвигается вверх по карьерной лестнице, соответственно, уровень его дохода только растет. Если же заемщик по несколько месяцев не работает, по крайней мере, это не отражается в его трудовой книжке, значит, он не может считаться в глазах банка добропорядочным. Также работа у индивидуального предпринимателя, становится отталкивающим фактором постольку, поскольку именно эти представители малого бизнеса зачастую являются самыми нестабильными работодателями.

Минимальная зарплата для ипотеки иностранцу в 2020 году

Для получения иностранцем ипотеки необходимо иметь вид на жительство и постоянную высокооплачиваемую работу с перечислением всех налоговых платежей в соответствующие органы. Банки настороженно относятся к иностранцам, поскольку в большинстве случаев отношения с кредитными организациями в родной стране неизвестны кредитору. Более того, статус «временного» проживания на территории России также накладывает определенные риски для банков. Единственной перестраховкой в данном случае является залоговое обременение. Квартира до полного погашения займа находится в условной собственности банка. К слову, для российских заёмщиков предусмотрен такой же алгоритм. Стандартные условия кредитования по возрасту, наличию первоначального взноса в определенном процентном соотношении относятся и к иностранным подданным.

Для иностранца зп 50000 рублей, чтобы получить ипотеку подчас нереальна. Не многие россияне могут показать банку справку 2-НДФЛ с таким ежемесячным доходов. Но всё же при обстоятельствах реальной суммы в 50 000 рублей иностранец может рассчитывать на сумму более чем в 2 000 000 рублей.

Сбербанк и Газпромбанк не предоставляют ипотеку иностранцам, а ВТБ 24 более лоялен. При ставке в 12% и максимальном сроке кредитования, а также 50% первоначального взноса начальная сумма кредита будет равна 2 373 663 рубля 78 копеек.

Играет очень важную роль и величина прожиточного минимума в регионе. Так, прожиточный минимум при расчете ипотеки по 15 000 тысяч в месяц будет возможен в Москве. В 2020 году установлен порог продовольственной корзины именно на таком уровне, соответственно доход лица должен быть не менее 50 000 рублей, а условие, установленное банком, для первоначального взноса должно быть не менее 50 процентов.

Какие документы нужны для подтверждения стажа

Список документов может варьироваться и дополняться, но предпринимателям всегда приходится собирать гораздо больше бумаг, чем обычным заемщикам.

- Паспорт. Он в любом случае нужен, с пропиской и копиями всех страниц. Разумеется, лучше, если прописка постоянная. Если временная, нужны документы, подтверждающие этот факт.

- Свидетельство о государственной регистрации ИП. Этот документ подтверждает, что именно на ваше имя открыта ИП, все законно и официально. Необходима будет и копия.

- Лицензия на занятие той или иной деятельностью.

- Налоговые документы. Все зависит от того, какая система налогообложения в вашей фирме. Если это НДФЛ, собираете бумаги по последнему налоговому периоду; если упрощенка – декларация за 1 год; если общая система – за 2 года. Не всегда стабильные налоговые отчисления являются показателем процветающей организации. Вообще лучше собрать все возможные документы по доходам.

- Все документы по залогу: договор купли-продажи, свидетельство о праве собственности и т.д.

Это основные необходимые документы, но они могут быть дополнены банком при необходимости. Например, финансовая организация может попросить ваше водительское удостоверение, военный билет, диплом о высшем образовании, любые бумаги, касающиеся семейного положения: свидетельство о браке, брачный договор, свидетельства о рождении детей.

Что касается самого ИП, то велика вероятность, что проверят абсолютно все: свидетельство о постановке на учет, все возможные лицензии, патенты и даже дипломы об участии в выставках и конкурсах, договоры об аренде помещений и офисов, договоры с клиентами и поставщиками, выписки из банков о движениях по расчетному счету, рекламные документы. Будьте готовы предоставить все, что у вас есть.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

Задайте вопрос через форму (внизу), либо через онлайн-чат

Позвоните на горячую линию:

Москва и Область — 7 (499) 703-16-92

Санкт-Петербург и область — 7 (812) 309-85-28

Регионы — 8 (800) 333-88-93

Предыдущая статья: Как погасить ипотеку быстрее?

Следующая статья: Ипотека под залог недвижимости

Подтверждать документально при оформлении ипотеки нужно не только получение дохода, но и стаж работы. К необходимым документам, с помощью которых можно доказать факт трудоустройства и длительность работы на текущем месте, относятся:

- Трудовая книжка (заверенная работодателем копия всех страниц).

- Копия трудового договора (если человек работает сразу на нескольких работах, то потребуется предоставить копии обоих договоров).

- Выписки из приказов и иные организационные документы (в отдельных случаях требуется справка за определенный период работы конкретного человека).

- Налоговая декларация для ИП.

https://www.youtube.com/watch?v=9JuDBjktS4o

Как правило, никаких бумаг кроме трудовой книжки банки не требуют.