Как поступать в случае отказа Совкомбанка в кредите?

Банк имеет право отказать вам в кредите без объяснения причин, однако даже в случае рассмотрения возможных условий, мешающих вам получить кредит, шансы не увеличиваются, поскольку причин для отказа очень много. Достаточно несоответствия одному параметру, указанному в списке, для отрицательного ответа со стороны банка.

Хотя финансовое учреждение указывает, что кредитует физических лиц с 18 лет, однако на практике молодые люди очень часто получают отказ, поскольку не имеют документов, подтверждающих уровень их регулярного дохода. Самое простое решение в случае отказа Совкомбанка предоставить вам кредит – обратиться в другую кредитную организацию. Другим вариантом событий является подача повторного заявления, если вас интересует только Совкомбанк. Необходимо выждать тридцать дней после отказа, а потом смело заполнять анкету вновь.

Однако стоит трезво оценивать свои шансы и не подавать очередное заявление в том случае, если ваше финансовое положение не изменилось. Банк просто вам откажет, причем очередной отрицательный ответ отразится в вашей кредитной истории и куда лучше будет избежать повторного занесения отказа банка, поскольку вы рискуете не получить денежные средства и в других кредитных организациях.

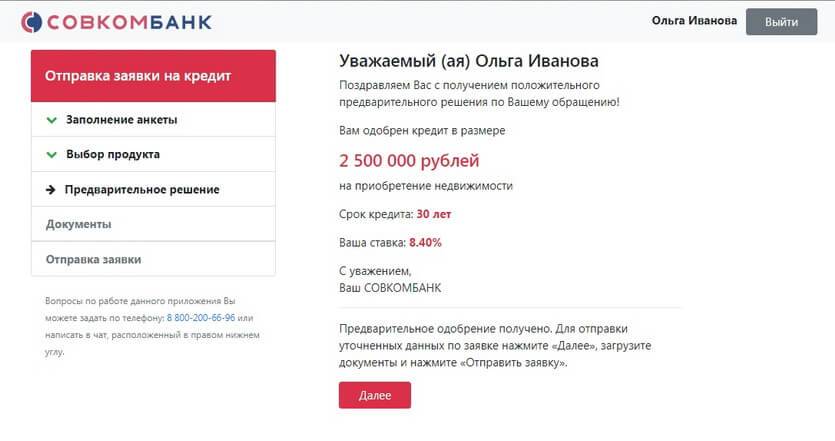

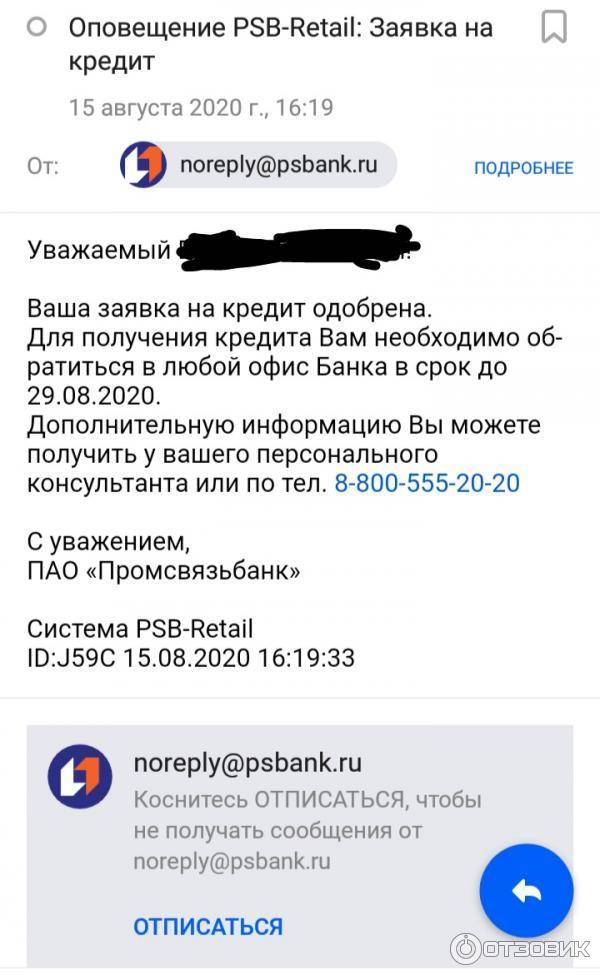

Что означает предварительное одобрение?

Рассылка СМС сообщений

Важно!Если вы не подавали заявку и получили СМС сообщение с информацией о предварительном одобрении — это маркетинговый ход. СМС сообщение не означает, что Совкомбанк действительно одобрит вам кредит на указанных в сообщении условиях.

Предварительное одобрение в личном кабинетеСообщение о предварительном одобрении может появиться в личном кабинете

Если сообщение появилось в личном кабинете, то шанс на окончательное одобрение — выше. Подобные сообщения могут увидеть как зарплатные клиенты, так и те, кто активно использует дебетовые карты или другие продукты Совкомбанка.

Брать ли кредит в Совкомбанке?

Оформить заявку на кредит и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

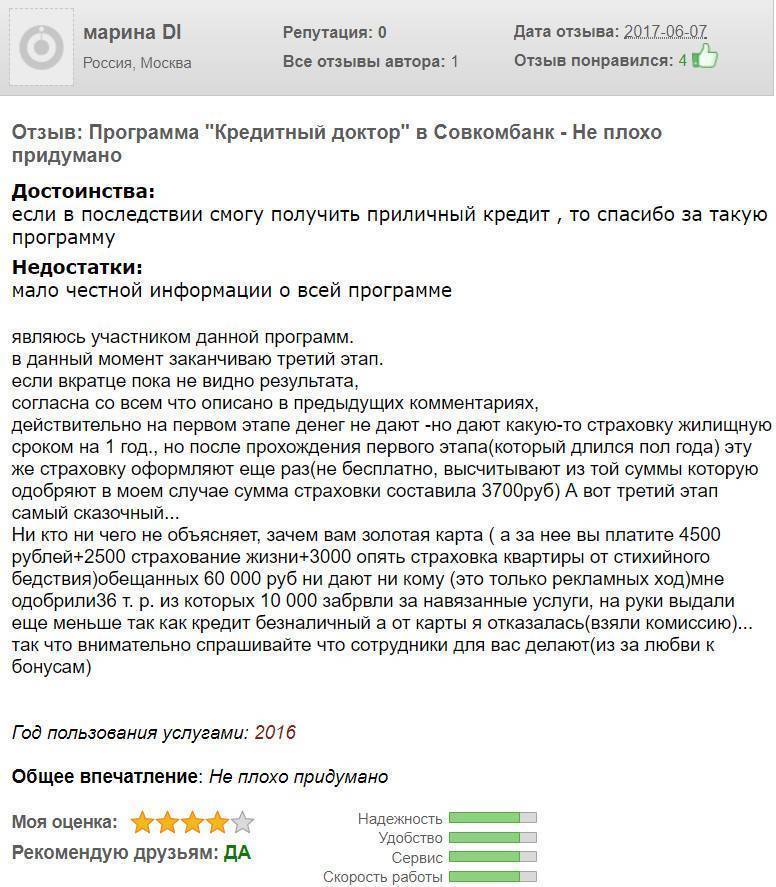

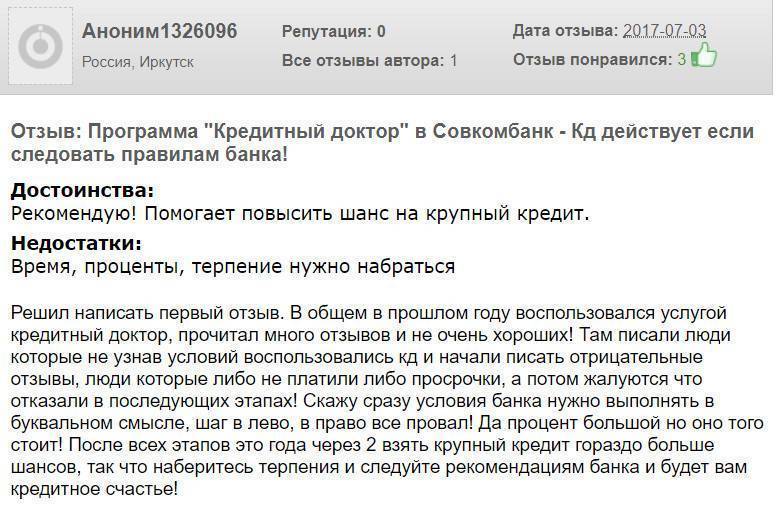

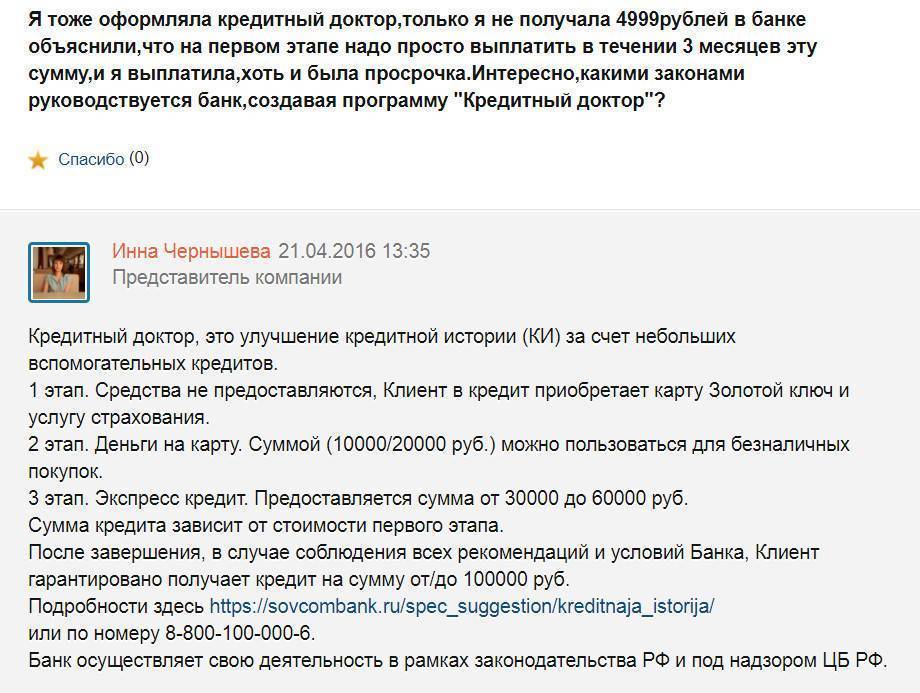

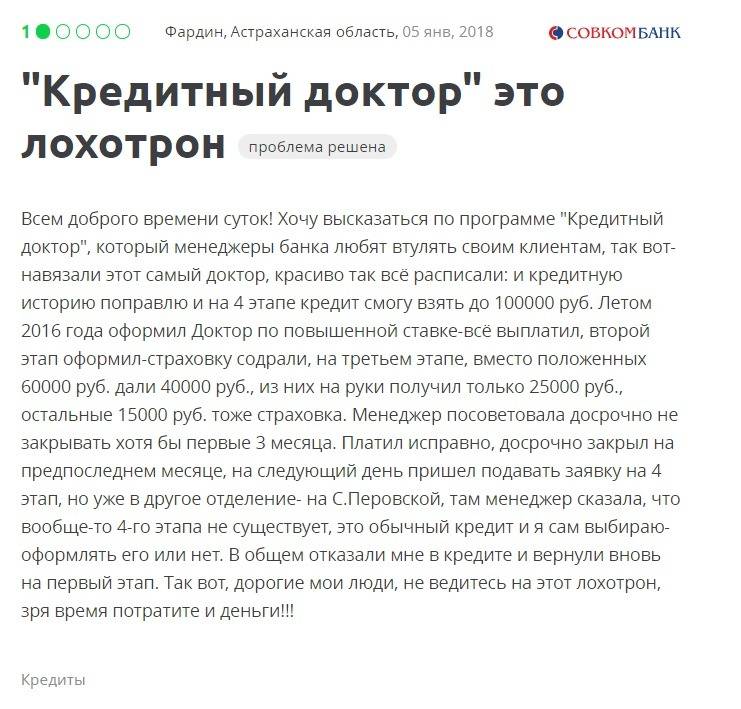

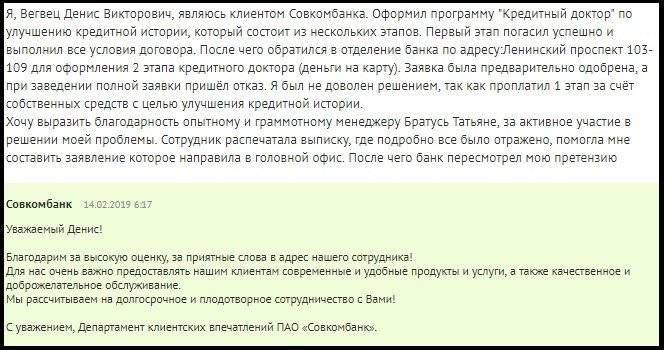

Этапы программы «Кредитный доктор»

Программа состоит из нескольких этапов. На каждом из них заемщик должен четко выполнять кредитные обязательства. Только таким образом его кредитная история будет исправлена.

Этап 1

Для участия в программе нужно обратиться в офис «Совкомбанка». Сотрудник подбирает для него оптимальный вариант услуги «Кредитный доктор». Это не означает, что для каждого заемщика разрабатывают специальную программу восстановления кредитного рейтинга – у банка есть уже готовые комплексы, но их подбирают в зависимости от финансовой нагрузки заемщика.

Итак, на первом этапе доступно на выбор две программы. В каждой из них клиент получает кредитную карту MC Gold или World «Золотой ключ Кредитный доктор».

| Условия | Программы | |

|---|---|---|

| Программа №1 | Программа №2 | |

| Сумма кредита | 4999 рублей | 9999 рублей |

| Процентная ставка | 29,9% | 29,9% |

| Срок кредитования | 3 месяца | 3 или 6 месяцев |

| Дополнительный продукт | Страхование от несчастных случаев на сумму 50000 рублей. | Программа страхования Защита дома «Классика». |

Как мы видим из таблицы, максимальный срок кредитования не превышает 6 месяцев. Нарушать условия программы запрещено. Банк будет вправе потребовать от заемщика досрочно погасить кредит, или вообще расторгнуть с ним кредитный договор.

Этап 2

Он называется «Деньги на карту». В нем предусмотрено две программы.

| Условия | Программы | |

|---|---|---|

| Программа №1 | Программа №2 | |

| Сумма кредита | 10000 рублей | 20000 рублей |

| Процентная ставка | 29,9% | 29,9% |

| Срок кредитования | 6 месяцев | 6 месяцев |

Никаких дополнительный продуктов нет, но этот этап считается более ответственным. Допускать просрочки по платежам запрещено. Во-первых, это может повлиять на уже сформировавшуюся в положительном направлении кредитную историю. Во-вторых, дать повод банку прекратить оказывать услугу «Кредитный доктор».

Этап 3

Он называется «Экспресс Плюс». На нем заемщик получает кредит наличными.

| Условия | Программы | |

|---|---|---|

| Программа №1 | Программа №2 | |

| Сумма кредита | 30000-40000 руб. | 30000-60000 руб. |

| Срок кредитования | 6, 12, 18 месяцев | 6, 12, 18 месяцев |

| Процентная ставка | 6,9% и 30,9% | 6,9% и 30,9% |

Сумму кредита менеджер подбирает для заемщика, исходя из его финансового состояния, платежеспособности и кредитной нагрузки. Это касается и срока кредитования.

Процентные ставки устанавливают в зависимости от условий использования кредитных средств:

- 6,9% – если заемщик осуществляет безналичные расчеты в сети партнеров банка на сумму более 80% от выданного кредита.

- 30,9% – если заемщик осуществляет безналичные расчеты в сети партнеров банка на сумму менее 80% от выданного кредита

Среди партнеров «Совкомбанка» мобильные операторы «МТС» и «Мегафон». В их магазинах заемщик может приобрести услугу или товар. Кроме них «Совкомбанк» сотрудничает с различными магазинами электроники. Например, «Эльдорадо», «М.Видео», с онлайн-платформами «ЮЛМАРТ», «Ситилинк» и прочими магазинами.

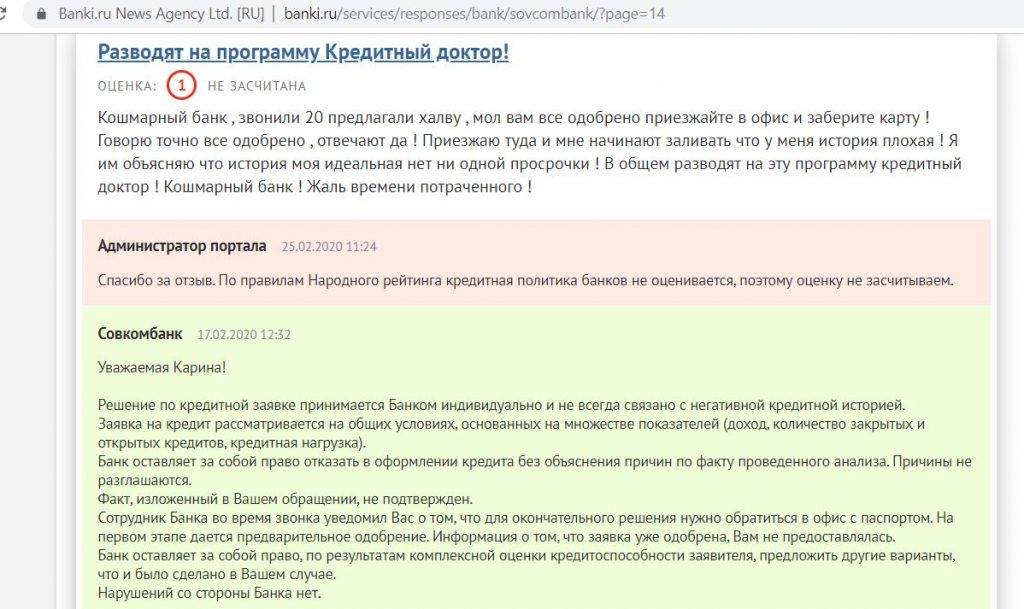

Что делать при отказе и можно ли подать повторно?

Если пришло решение об отказе, к сожалению, повлиять на это уже нельзя. Но можно повторно подать заявку. Имеет смысл это делать, если что-то в обстоятельствах жизни заемщика изменилось. Например, иностранцу не одобрят ни один займ на территории РФ, но если он получит паспорт РФ, обстоятельства изменились и есть смысл повторно подавать заявку. Поднялись доходы, исправилась кредитная история, пройден возрастной порог в 21 год, уменьшена долговая нагрузка — все это достаточные причины для успешной подачи второй заявки.

Подать заявку можно не ранее, чем через 30 календарных дней с момента уведомления об отказе. Процедура подачи заявки никак не отличается. Специально указывать, что в предыдущий раз в кредите было отказано, тоже не нужно: у банка уже есть эта информация, поскольку при первой подаче ваши персональные данные внесли в базу данных Совкомбанка.

Как узнать, почему не одобряют кредит

Самый надежный способ — проверить свою кредитную историю. Часто история показывает причины отказа, о которых вы даже не подозревали. Например, несколько лет назад вы брали в деньги в МФО. Исправно его выплатили и забыли. Но в кредитной истории старый займ числитися активным, потому что МФО не передали информацию о погашении в бюро кредитных историй. Банк это видит и автоматически отказывает в кредите. Чтобы исправить положение, вам нужно обратиться в МФО с просьбой передать корректные данные по вашему займу в бюро. Из кредитной истории пропадет негативная информация и банк одобрит кредит.

Дополнительные материалы:

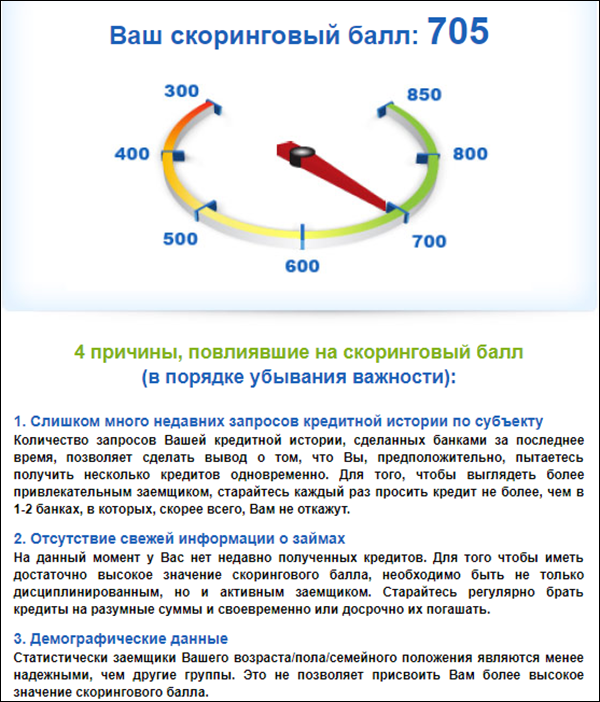

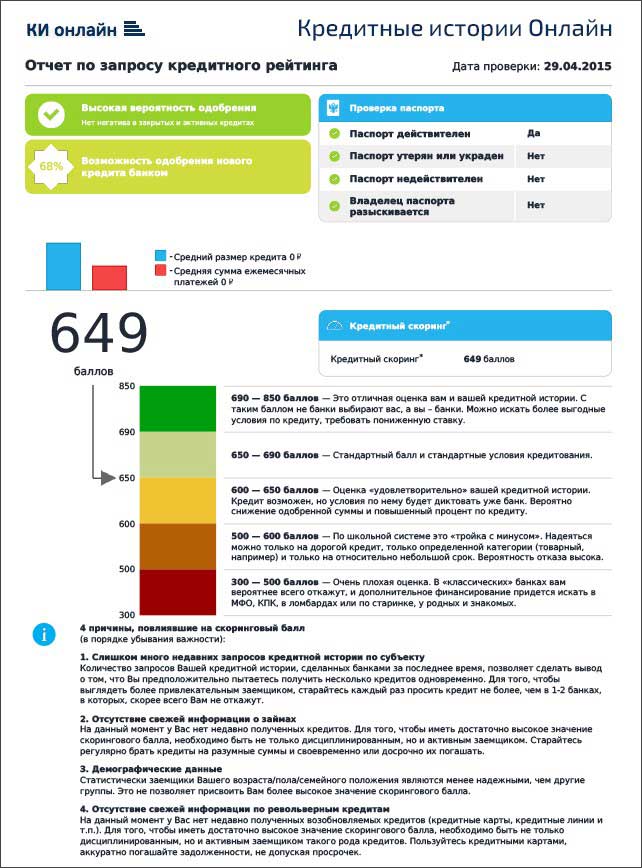

Кредитный скоринг

mycreditinfo.ru использует кредитный скоринг FICO. Кредитный скоринг — это алгоритм оценки заемщика по кредитной истории. FICO — организация, которая разрабатывает скоринговые алгоритмы. Именно этой скоринговой системой пользуется большинство банков.

Фрагмент отчета со скоринговым баллом

Как интерпретировать балл:

690 – 850 баллов — высокий показатель. Кредит дадут в любом банке на самых выгодных условиях.

650 – 690 баллов — в пределах нормы. Очень высокая вероятность одобрения кредита.

600 – 650 баллов — ниже среднего, но шансы еще достаточно высоки.

500 – 600 баллов – можете рассчитывать на небольшой кредит под высокий процент.

300 – 500 баллов – кредит в банке маловероятен, разве что под залог. Лучше обратиться в МФО, КПК или ломбард.

По кредитной истории удобно искать причины, по которым банки отказывают в кредитовании. Кредитный скоринг поможет отследить процесс восстановления кредитной репутации.

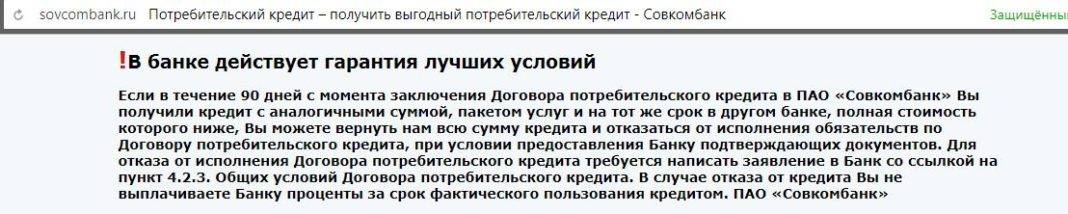

Условия акции Совкомбанка «Все под 0»

Стремясь привлечь новых заемщиков, Совкомбанк решил совершить революцию на рынке потребительского кредитования и отменил проценты по займам наличными. Вернее сказать, проценты по кредитному договору клиентам все-таки начисляются, и люди должны их ежемесячно выплачивать. Однако в конце действия договора вся сумма переплаты по кредиту будет возвращена заемщику. Правда, для этого необходимо выполнить ряд условий.

Что это за условия?

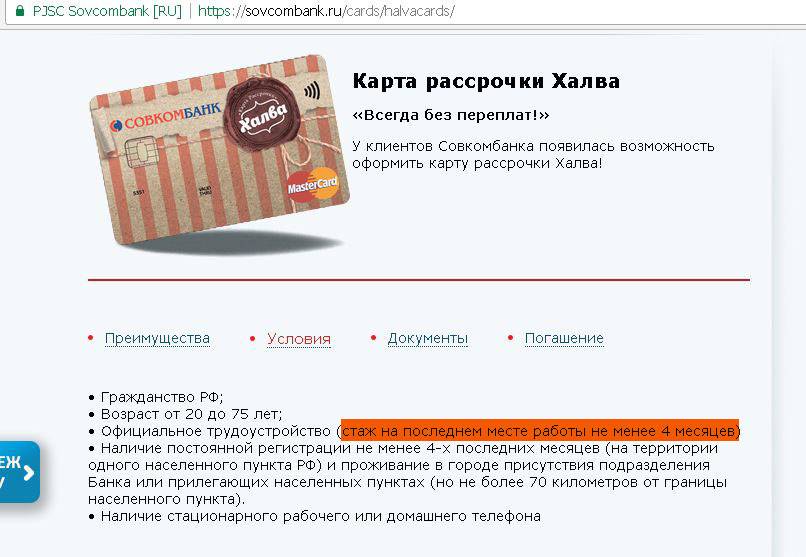

Рассчитывайтесь картой «Халва»

Первое условие, которое должен выполнить заемщик — это пользоваться при оплате покупок картой беспроцентной рассрочки «Халва». Данный продукт — это тоже разработка Совкомбанка. Для возврата процентов по карте «Халва» ежемесячно нужно будет тратить не менее 10 000 рублей и совершать при этом не менее 5 покупок.

Напомним, держатели «Халвы» могут покупать товары в рассрочку в магазинах-партнерах Совкомбанка. Рассрочка предоставляется им бесплатно. При оплате «Халвой» человек покупает товар по той же самой цене, как если бы он рассчитался за него наличными. Переплата наступит только в том случае, если клиент банка выйдет за рамки предоставленной ему рассрочки.

На карту «Халва» можно зачислить также и свои собственные деньги, и тогда она станет похожа на обычный банковский пластик. В этом случае рассчитываться карточкой можно будет не только в магазинах-партнерах Совкомбанка, но и во всех остальных торговых точках, которые принимают безналичную оплату. При этом Совкомбанк будет даже возвращать держателям «Халвы» часть потраченных денег в виде кэшбэка и начислять процент на остаток.

По условиям акции «Все под 0», в счет необходимого лимита в 10 000 рублей банк будет засчитывать не только покупки по «Халве», но и оплату услуг через мобильное приложение, а также снятие или перевод с карты заемных средств.

Словом, грамотное пользование карточкой «Халва» Совкомбанка не потребует от заемщика дополнительных финансовых расходов, а, напротив, может принести некоторые выгоды.

Подключите услугу «Гарантия минимальной ставки»

Однако, чтобы претендовать на возврат процентов по займу, пользоваться при расчетах картой «Халва» заемщику будет недостаточно. Необходимо выполнить еще одно условие акции: подключить опцию «Гарантия лучшей ставки».

Вот на этом этапе уже появляются финансовые расходы клиента — активация необходимой опции является платной. Комиссия за подключение услуги составляет 3,9% от размера полученного кредита.

Какие обязанности принимает на себя клиент, активируя «лучшую ставку»? Во-первых, при оформлении займа должна быть оформлена еще и «финансовая защита» (то есть страховка кредита). Эта услуга также является платной. Размер страховки в Совкомбанке варьируется в пределах от 10 до 15% от получаемого кредита (в зависимости от лимита и срока займа). Финансовая защита должна сохраняться на весь период пользования займом.

Во-вторых, по условиям подключенной услуги клиент банка обязуется не допускать просрочек по своим кредитам. В-третьих, заемщик не должен досрочно погашать взятую ссуду.

Обращаем ваше внимание: по условиям акции «Все под 0» заемщикам Совкомбанка возвращаются только уплаченные проценты по кредиту. Комиссия за подключение дополнительной услуги и страховка займа не возвращаются

При возникновении просрочек или досрочном погашении ссуды человек теряет право на компенсацию процентов.

Прочие условия «беспроцентного» займа Совкомбанка

Чтобы создать у читателей более полное представление о продукте банка, перечислим прочие его условия. Ссуду на потребительские нужды можно взять в размере от 200 000 до 1 000 000 рублей. Кредит оформляется на срок 18, 24, 36 или 60 месяцев. Потенциальный заемщик должен быть не моложе 20 и не старше 85 лет.

Что касается процентной ставки, то на рекламном лендинге, посвященном продукту, гордо красуется «0%». Но мы-то с вами знаем, что проценты по займу начисляются, а после выплаты кредита они возвращаются (при выполнении всех условий).

Реальная ставка по «беспроцентному» кредиту Совкомбанка — 17,4-17,9% годовых (не самая привлекательная на рынке). Причем это значение действует, только если клиент в первые 25 дней действия договора потратит безналичным способом более 80% выделенного кредитного лимита. Если же человек не выполнит данное условие, то ставка по займу повысится до 22,4-22,9 % (и станет значительно выше среднерыночной).

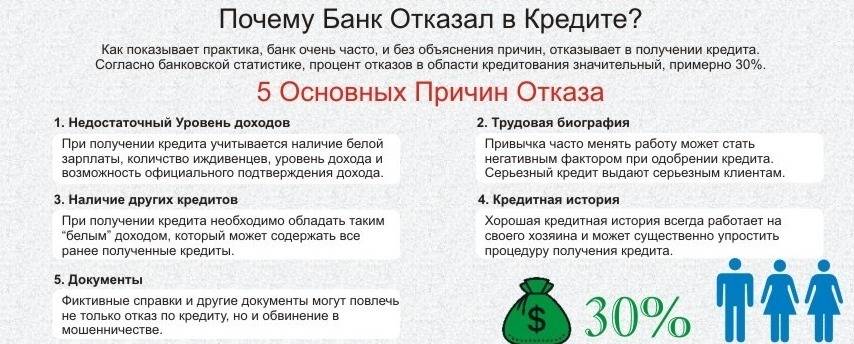

Почему отклонили заявку?

Причины нежелания Совкомбанка сотрудничать вытекают именно из критериев идеального заемщика. Если гражданин входит в группу риска, банку проще отклонить заявку, чем в последующем работать с просроченной задолженностью. Итак, услышать отказ от финансово-кредитного учреждения можно, если:

указать недостоверные сведения в анкете-заявке. Одно дело, если это будет случайная описка, другое – предоставление фальсифицированных документов, за которые предусмотрена уголовная ответственность;

не соответствовать возрастным ограничениям. Именно не общим, а оптимальным для банка – 30+. По мнению ФКУ, граждане старше тридцати лет более осмысленно подходят к кредитованию, и к такому возрасту имеют некоторые записи в кредитной истории. Возможно, банк отказал именно из-за вашего возраста;

проживать в населенных пунктах, удаленных от отделений Совкомбанка более чем на 70 км. Местожительство потенциального заемщика играет немаловажную роль для Совкомбанка. Если клиент живет слишком далеко, могут возникнуть проблемы с внесением взносов в счет погашения займа;

иметь нулевую или испорченную кредитную историю

Банку важно понимать, насколько честным плательщиком вы являетесь. Лица, берущие первый кредит, потенциально рискованны для Совкомбанка

Причиной отклонения заявки также станет плохая КИ, где отражается суммарная просрочка длительностью от 30 дней и больше;

иметь несколько непогашенных кредитов. Сегодня очень часто встречается практика, когда клиент берет вторую ссуду, чтобы погасить первую, в итоге, потратив деньги, остается с двумя займами и формирует заявку на третий. Для Совкомбанка высокая закредитованность потенциального заемщика является веским поводом для отказа в выдаче средств.

Именно такие факторы являются самыми распространенными, в большинстве случаев финансово-кредитное учреждение отклоняет заявку именно по этим причинам. Точно узнать, почему банк отказал, вряд ли получится, однако можно догадаться, объективно оценив собственную кандидатуру. Уточнять в Совкомбанке бесполезно, в полномочия сотрудников не входит разглашение данной информации.

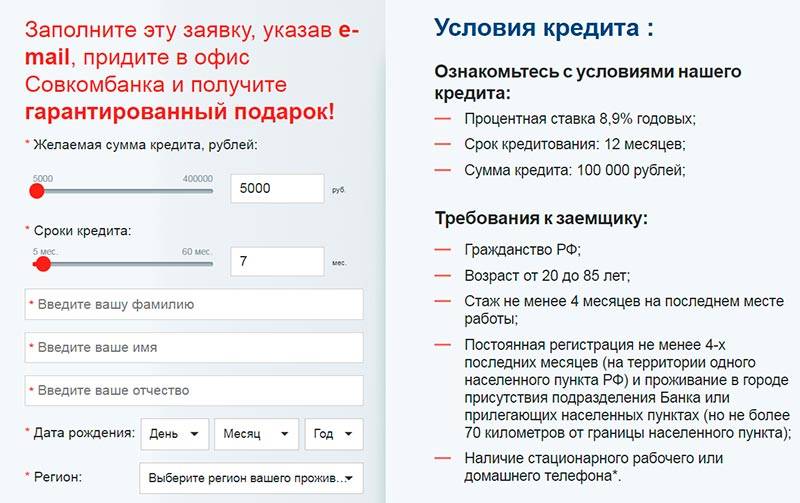

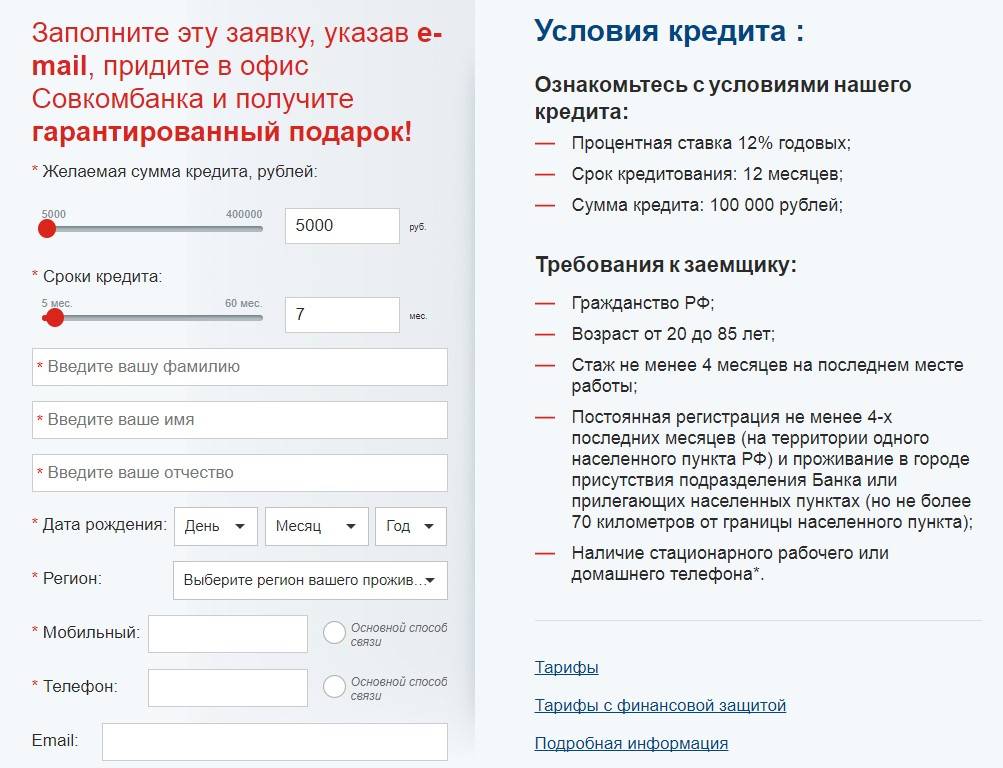

Требования к оформлению кредита

Совкомбанк не выдает кредиты направо и налево: заёмщик должен соответствовать минимальным требованиям. Поскольку кредитных программ у банка много, то и условия для клиентов у них могут варьироваться.

Заёмщик

Совкомбанк довольно консервативное и осторожное финансовое учреждение, поэтому он выдвигает много разнообразных требований к потенциальным заёмщикам:

- Гражданство: российское.

- Возраст: от 20 (на момент заключения договора) до 85 лет (на момент последней выплаты). Для кредитной программы «Экспресс плюс» минимальный возраст не указан.

- Трудоустройство: официальное, стаж не менее 4 месяцев на последнем месте работы.

- Регистрация: на территории России, не менее 4 месяцев на последнем месте жительства (при оформлении кредита под залог автомобиля или недвижимости достаточно просто наличие регистрации на территории России).

- Территория: проживание не дальше, чем в 70 километрах от офиса банка (кроме кредитов под залог автомобиля и недвижимости – в них достаточно просто регистрации на территории России).

- Телефон: рабочий или домашний, обязательно стационарный (кроме кредитов под залог автомобиля и недвижимости – в них достаточно иметь мобильный телефон).

В целом этого достаточно, чтобы претендовать на получение кредита. Однако помните, что банк будет досконально проверять кредитную историю и всю предоставленную информацию. Официально нигде нет требований к минимальной заработной плате, но чем она выше – тем больше шанс, что вы получите нужную сумму.

Документы

Получить кредит только по паспорту можно при оформлении программы «Экспресс плюс».

К кредитным программам «Стандарт плюс», «Пенсионный плюс» и «Под залог авто» также нужно предоставить второй документ. Справка о доходах не требуется.

Кредиты «Супер плюс» и «Под залог недвижимости Альтернатива» уже нельзя получить, если не предоставить паспорт, второй документ и справку о доходах в виде 2-НДФЛ или по форме банка. Другие формы справок не принимаются. Индивидуальные предприниматели должны предоставить вместо 2-НДФЛ справку 3-НДФЛ, декларацию по УСН либо выписку по счету за последние полгода.

Кредиты с залоговым имуществом требуют помимо указанных выше бумаг предоставить документы на имущество.

Для залога автомобиля: свидетельство о регистрации, паспорт транспортного средства, страховку ОСАГО и согласие супруга.

Для залога квартиры: выписка из ЕГРН либо свидетельство права собственности (плюс документ-основание), единый жилищный документ либо выписка из домовой книги, нотариально заверенное согласие супруга или брачный контракт (если квартира куплена в браке), либо заявление о том, что квартира куплена вне брака.

Залог

Залоговое имущество тоже не может быть любым. К нему выдвигаются определенные требования по возрасту, стоимости, оформлению и так далее.

Автомобиль должен быть:

- Младше 19 лет с момента выпуска.

- Технически исправен.

- Не обременен залогом.

- Не находиться под договором автомобильного кредитования.

Кредит под залог недвижимости выдается, если:

- В качестве залога выступает квартира, часть жилого дома либо жилой дом с земельным участком, комната в коммуналке или гостинке, а также коммерческая недвижимость.

- Жилье не находится в аварийном состоянии.

- Здание не находится на учете по постановке здания на капитальный ремонт.

- Здание не должно быть запланировано на реконструкцию или полный снос.

- Недвижимость должна принадлежать заёмщику: в отношении нее не должны быть заключены договоры, которые отчуждали бы его в пользу третьих лиц (включая аренду и дарение).

Естественно, сумма кредита зависит от оценочной стоимости залога, в противном случае банку будет просто невыгодно оформлять кредит. Однако нигде не приведена зависимость суммы займа и стоимости залогового имущества.

Возможные займы в банке

Не во всех случаях стоит ждать того момента, когда пять дней истекут. На самом деле, как показывает практика, чем меньше требований и количества взимаемых денег, тем меньше времени требуется на рассмотрение подобной заявки. Выделяются следующие сроки:

- Кредит без залога от лица с гражданским паспортом обрабатывается несколько часов.

- Кредит на ссуду с немаленькой стоимостью, требующий документы с места работы, рассматривается два рабочих дня из-за проверки данных, предоставленных в бумагах.

- Целевой кредит и ссуда с залогом рассматриваются максимально долго – до пяти дней, поскольку увеличивается количество параметров, нуждающихся в проверке. Например, образовательный кредит требует удостоверения в том, что нуждающийся человек действительно учится или же только собирается учиться.

Решение по заявке может быть как положительным, так и отрицательным