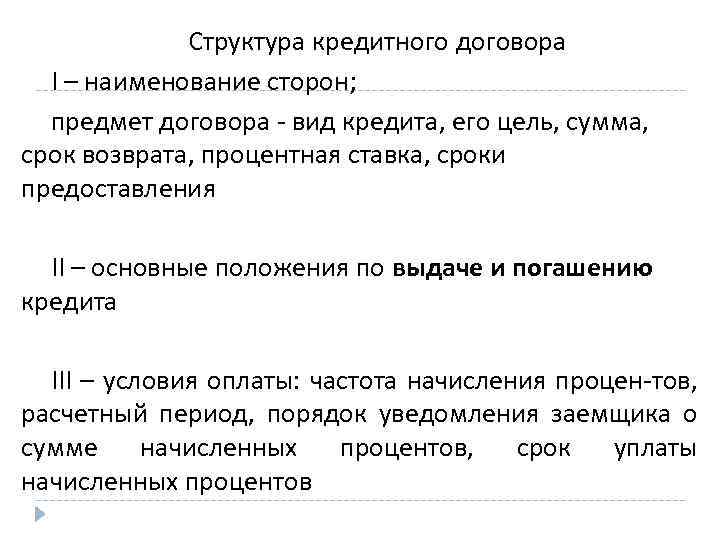

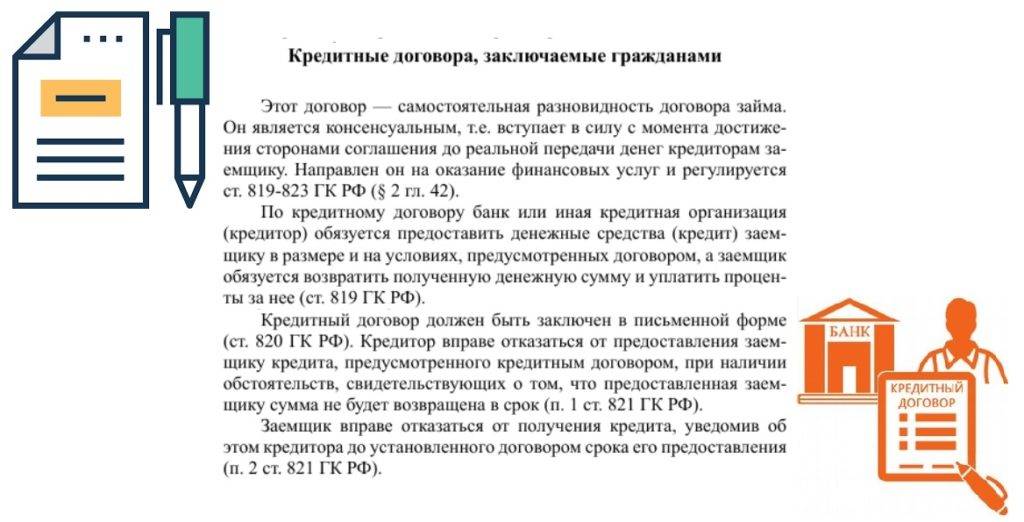

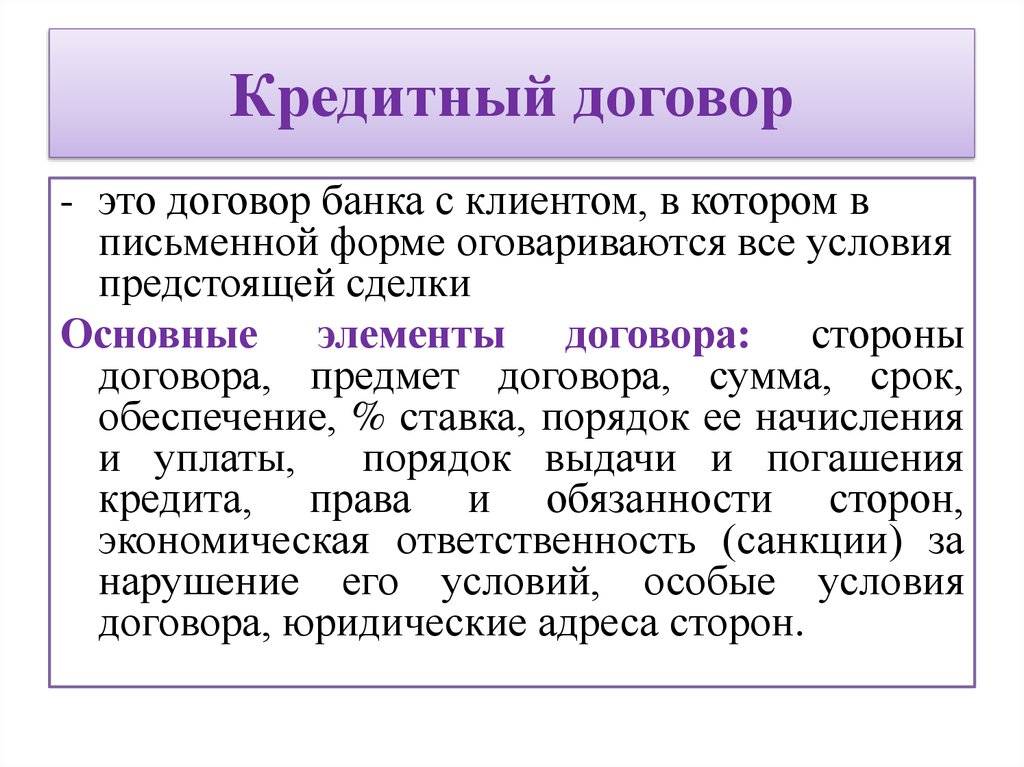

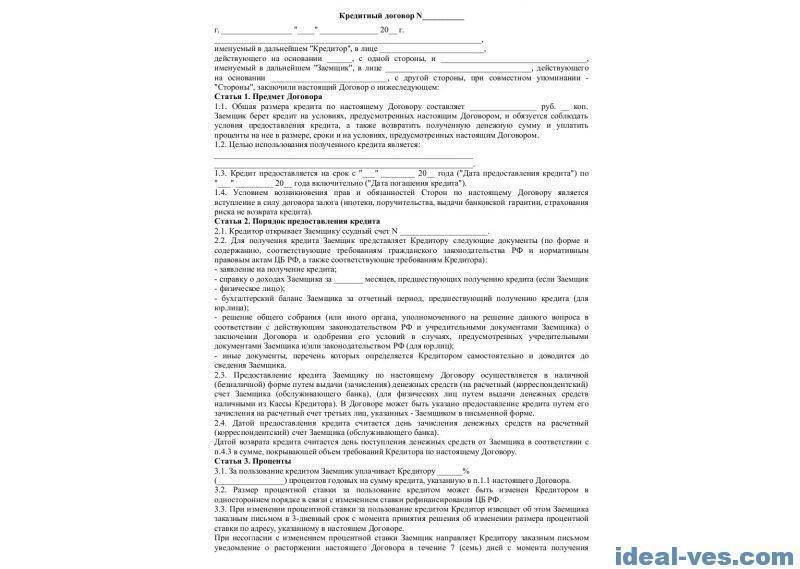

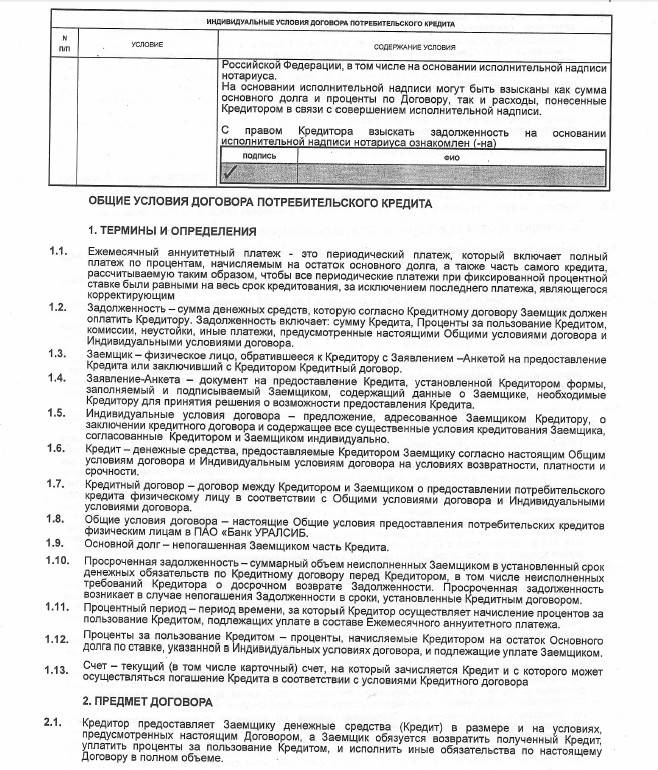

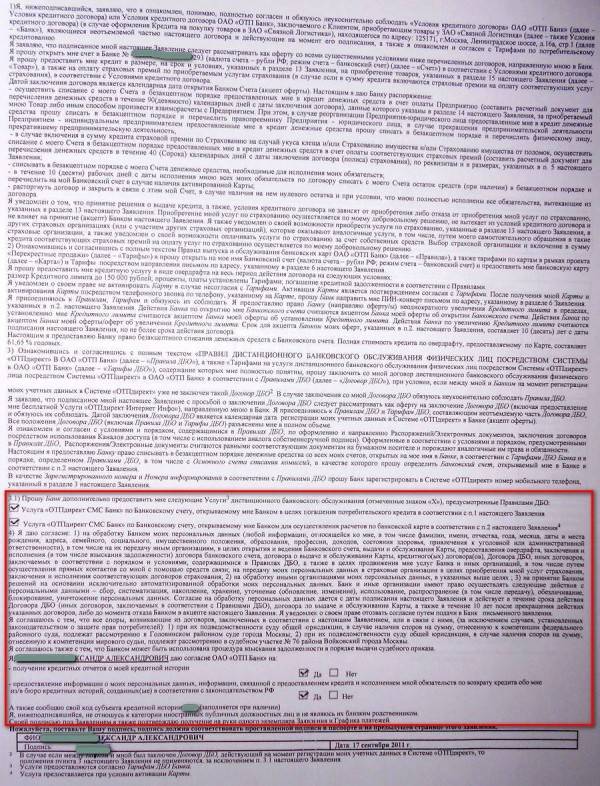

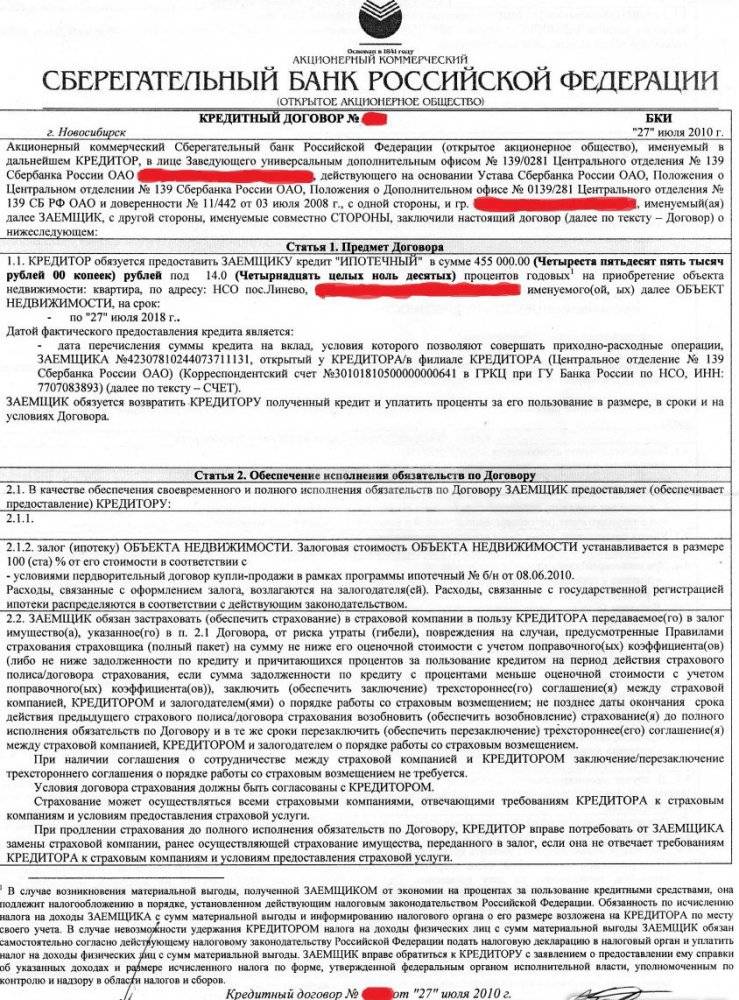

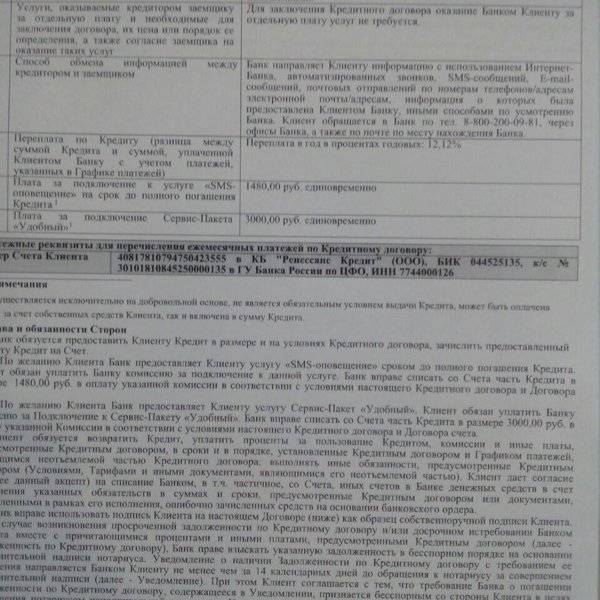

Из чего состоит кредитный договор

Стандартный кредитный договор между банком и физлицом на выдачу потребительского кредита состоит из следующих пунктов:

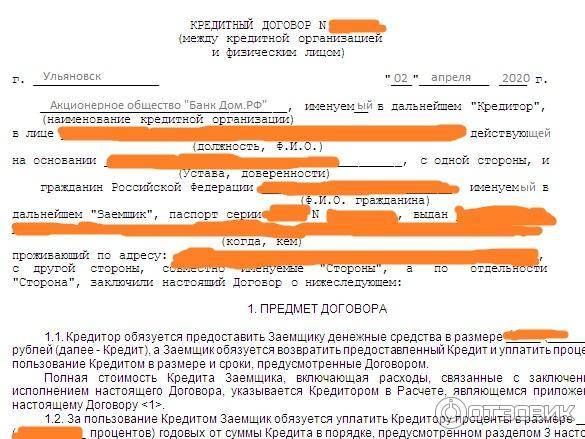

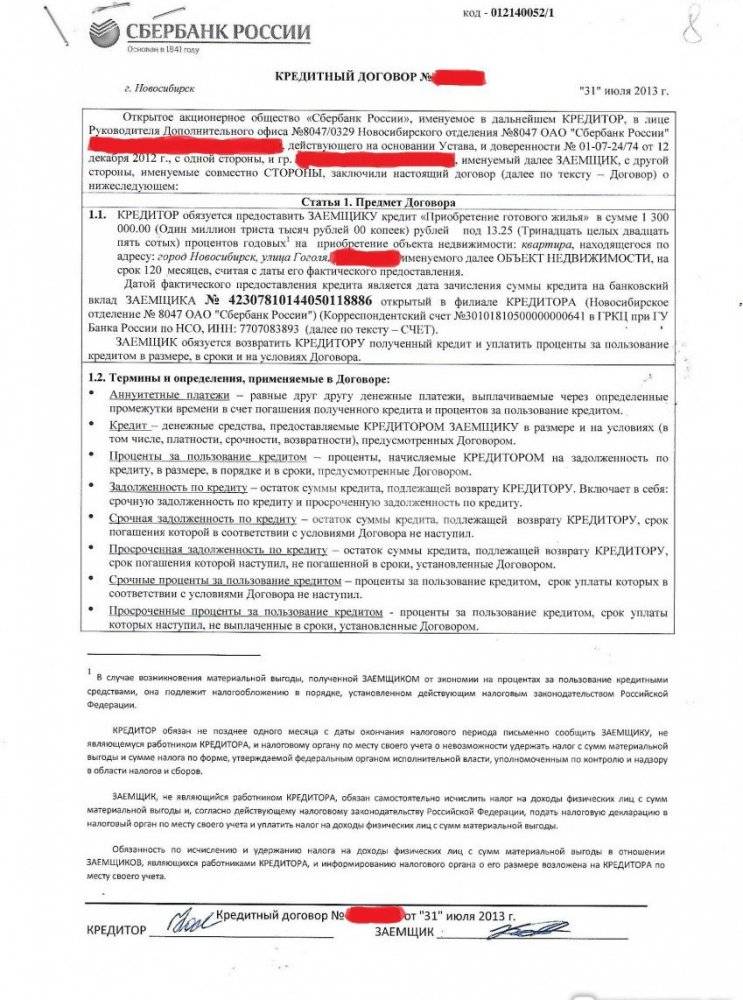

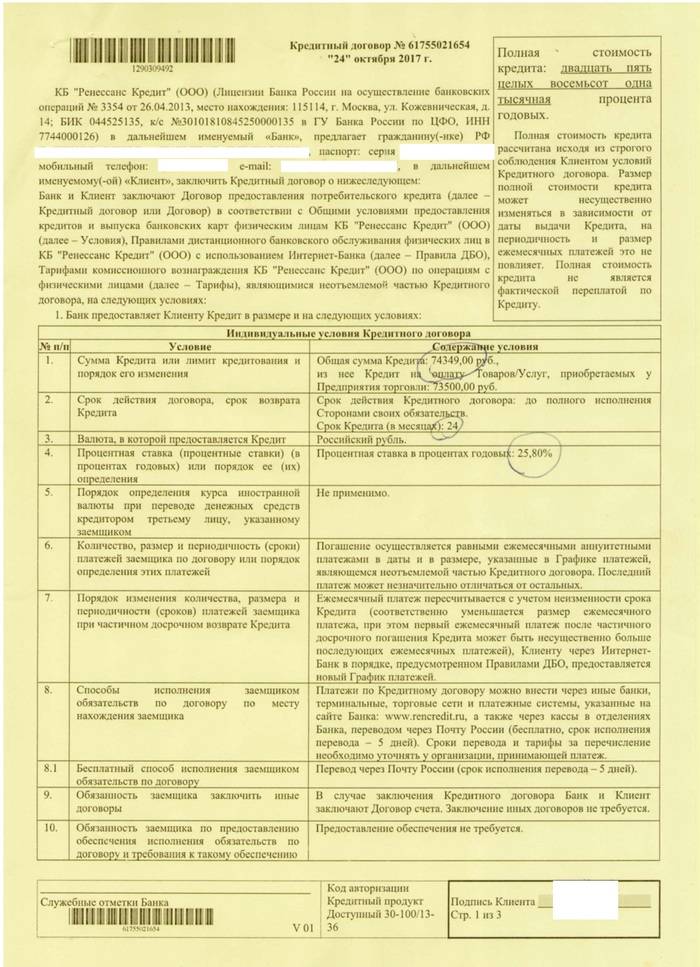

- реквизиты заемщика и кредитора – полное описание сторон сделки;

- основные понятия — содержится расшифровка всех понятий, которые будут использоваться в тексте документа;

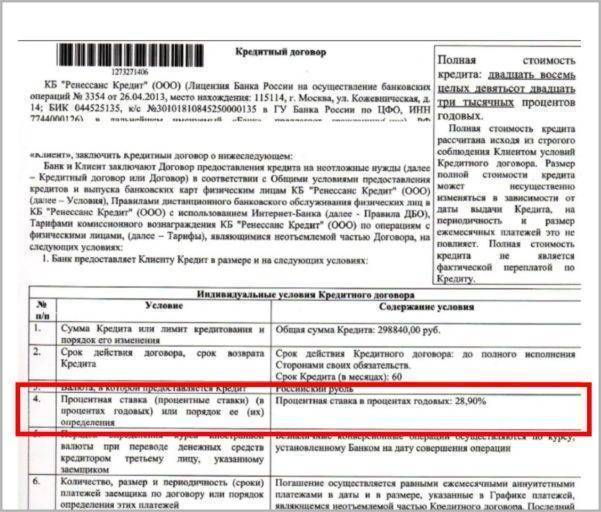

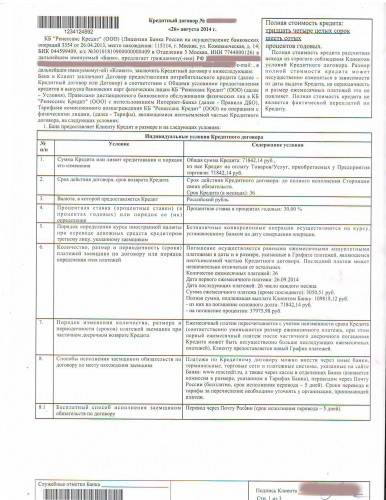

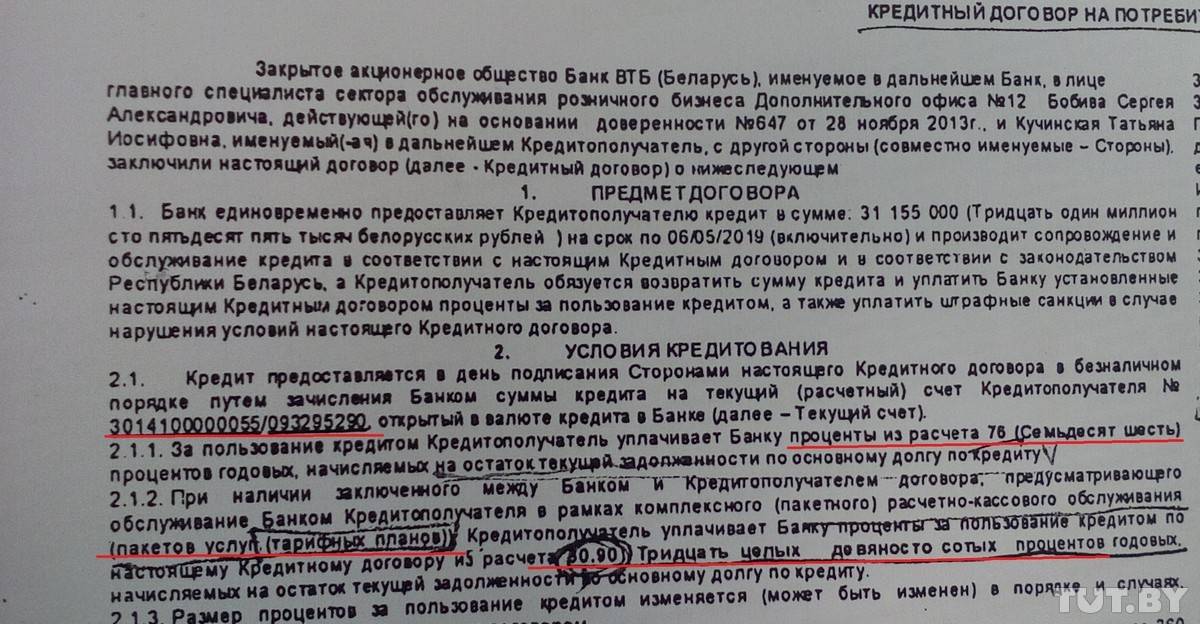

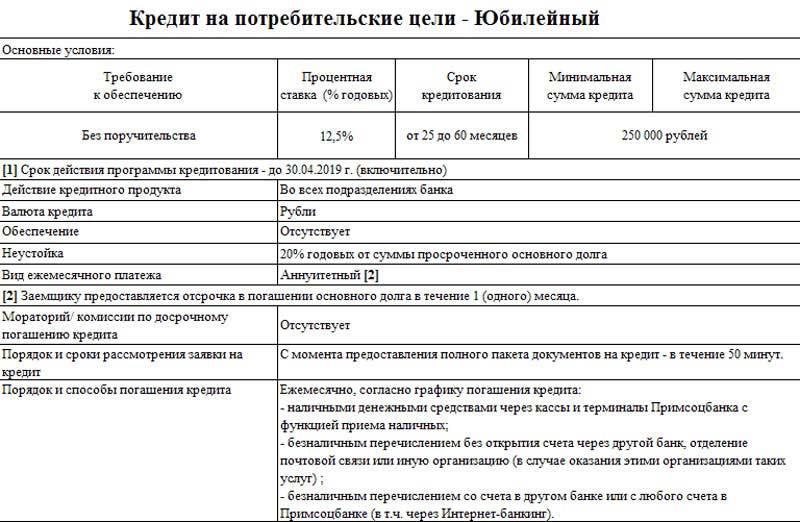

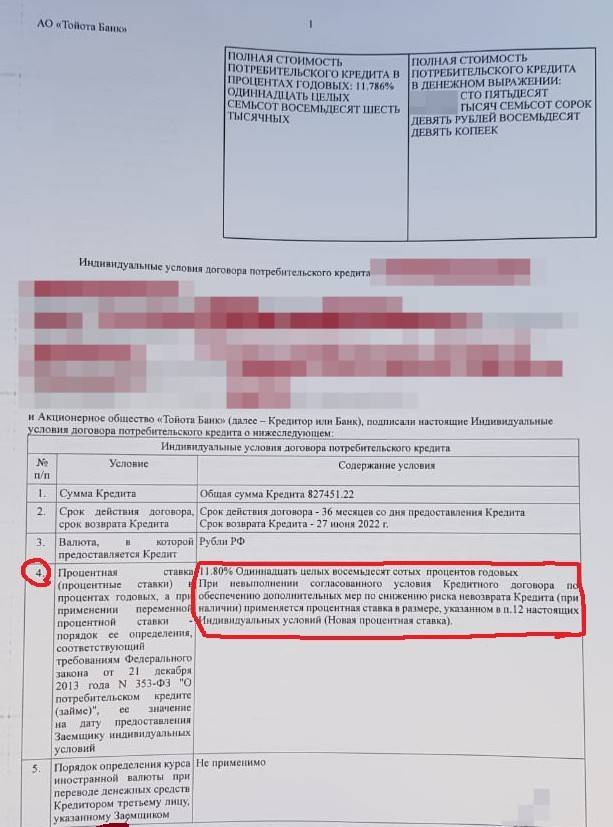

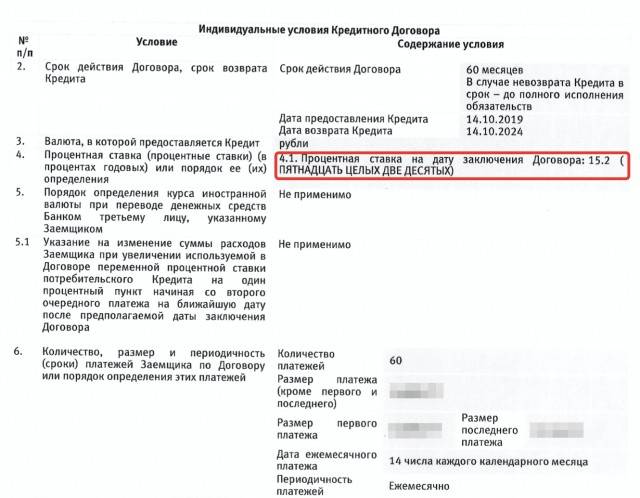

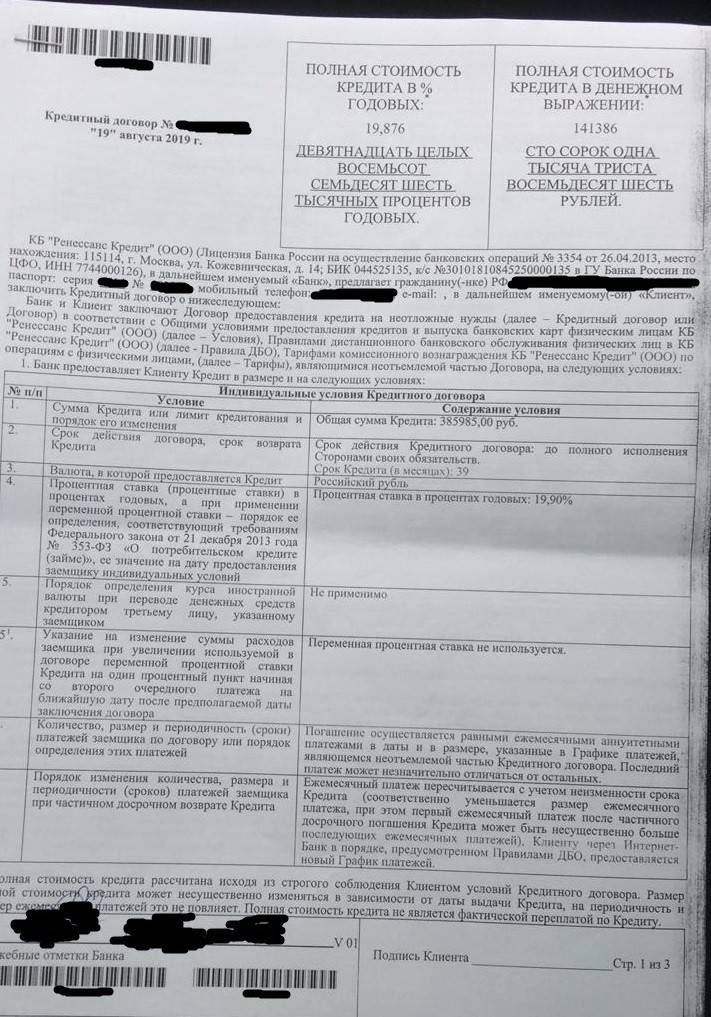

- предмет договора — сумма, срок кредита, процентная ставка, цель кредитования;

- выдача и погашение — описывается механизм получения кредита, а также дата к которой заемщик должен осуществлять ежемесячное погашение процентов и тела кредита;

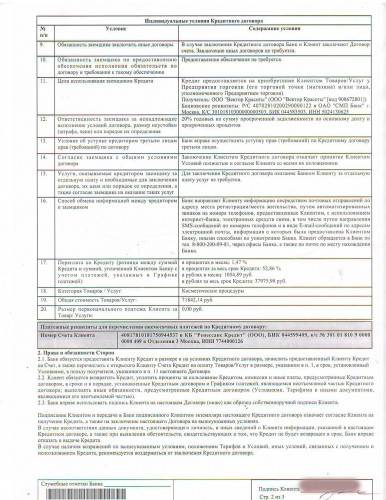

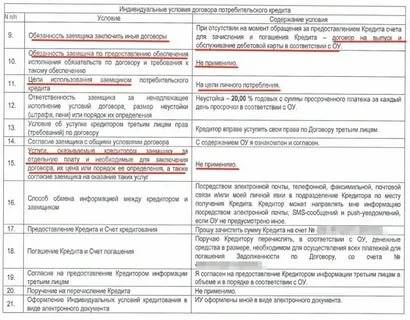

- порядок осуществления досрочного погашения – описывается механизм осуществления досрочного погашения;

- дополнительные услуги и их стоимость – комиссии за открытие счета, зачисление платежей, страховки и т.п.;

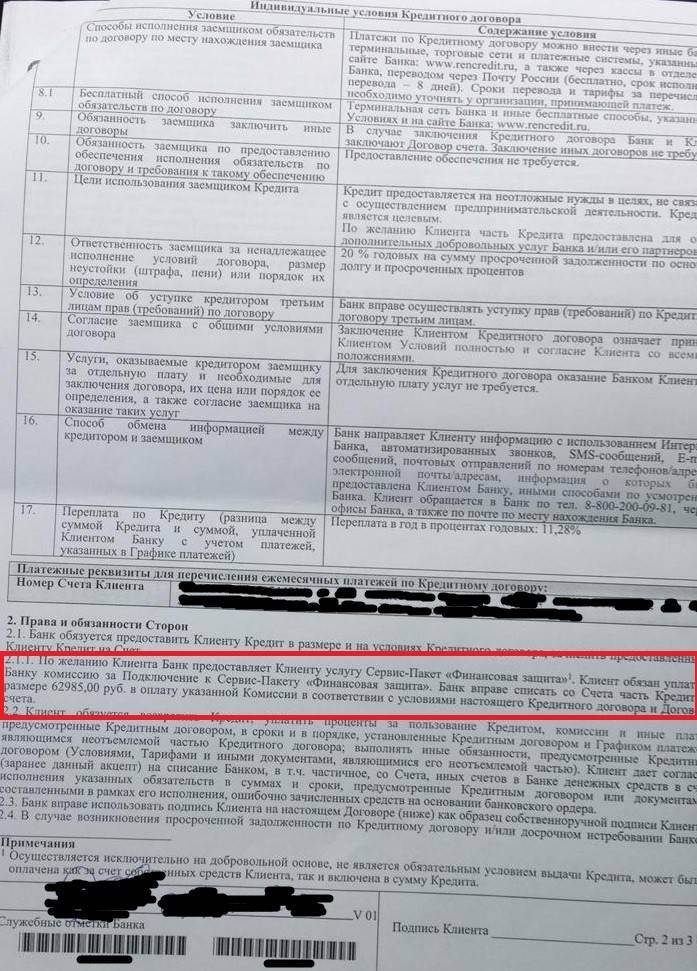

- права и обязательства банка и заемщика – что обязаны делать и что нельзя делать сторонами сделки;

- штрафы и последствия за нарушение условий договора – указываются размеры и правила начисления пени, а также механизм досрочного погашения в случае нарушения условий договора;

- порядок внесения изменений – каким образом заемщик или кредитор могут вносить изменения в текст основного соглашения;

- ответственность банка и заемщика;

- график погашения;

- другие условия.

Порядок выкладки содержимого кредитного договора отличается в зависимости от кредитора. Но как бы там не было, во избежание проблем с погашением в будущем, нужно его очень тщательно изучить и абсолютно все пункты, а не только те, на которые клиенту укажет кредитный менеджер. Ведь последний может:

плохо ориентироваться в тексте документа;

не захотеть акцентировать внимание потенциального заемщика на «скользких» моментах, которые могут отпугнуть клиента.

Виды кредитных договоров

На практике различают следующие виды кредитных договоров:

Обеспеченные и необеспеченные. При заключении обеспеченного кредитного договора одновременно составляется договор об обязательствах, например, договор имущественного залога или поручительства;

Целевой и нецелевой. При заключении целевого кредитного соглашения в договоре четко прописывается цель кредита, на которую могут быть использованы выданные денежные средства. Нецелевые договоры не имеют такого строгого ограничения;

Договор о потребительском кредите. Согласно такому договору, физическое лицо получает в своё распоряжение заёмные средства, которые возможно израсходовать на удовлетворение исключительно личных потребностей;

Инвестиционный договор. В рамках такого кредитного соглашения денежные средства выдаются участникам инвестиционных проектов на особых условиях;

Договор о рефинансировании.

В чем суть сроков давности

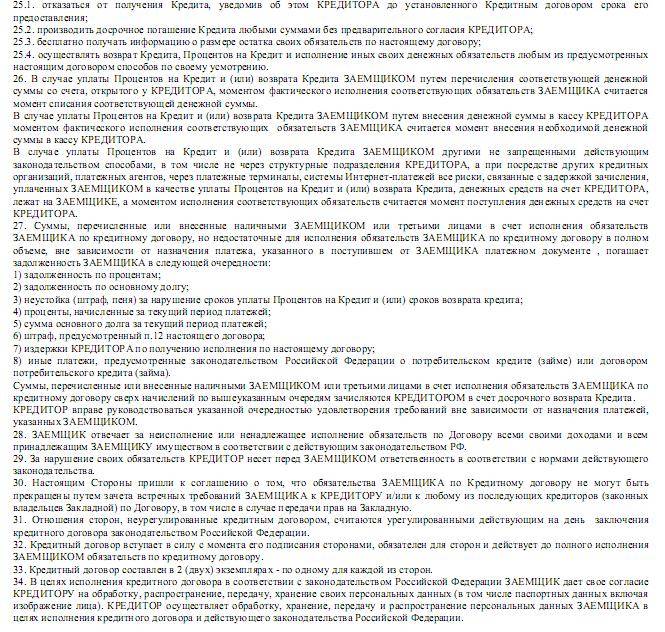

Все обязательства, возникшие по договорам, должны исполняться надлежащим образом и в срок, согласованный сторонами. Эти правила распространяются и на кредитные правоотношения, возникающие между банком и заемщиком.

Гражданское законодательство содержит следующие нормы:

- банк и заемщик согласуют график погашения кредита, т.е. день месяца, до которого должен поступить очередной платеж;

- если срок внесения платежа пропущен даже на 1 день, банк вправе начать принудительное взыскание, в том числе через суд, коллекторов. Но, как правило, сначала банк напомнит заемщику о том, что дата внесения платежа пропущена;

- чтобы соблюсти баланс интересов кредитора и должника, применяются правила по срокам давности, в пределах которых можно предъявить иск;

- так как все платежи в графике являются самостоятельными обязательствами, давность считается по каждому из них в отдельности.

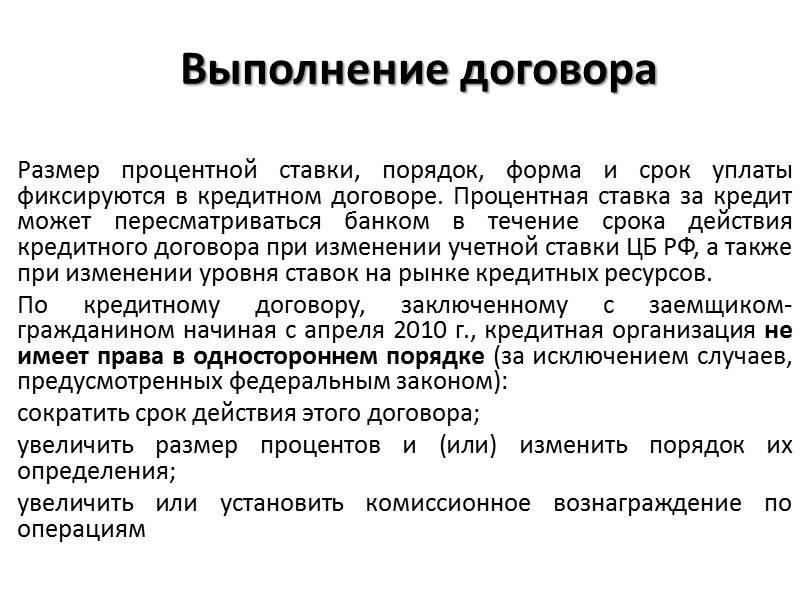

Если заемщик вовремя вносит платежи по кредиту, правила по исковой давности не применяются. Банк не может требовать досрочного погашения, если заемщик не нарушает условия договора и свои обязательства. Более того, кредитор не может в одностороннем порядке изменить условия кредита. Если же возникнет просрочка, то в пределах срока давности можно взыскать штрафные санкции — неустойку, пени, штрафы. Точный перечень и размер штрафных санкций определяется в договоре.

Проверить, истек ли срок давности для судебного взыскания, можно самостоятельно или через юриста. Изучите договор и кредитный график, где указаны даты внесения платежей. Также расчет долга по кредитным обязательствам обязан сделать истец. О том, какие последствия повлечет пропуск сроков и что может предпринять должник, читайте ниже.

Есть проблемы с погашением кредита? Закажите звонок юриста

Какой срок исковой давности по кредиту

Срок давности по кредитной задолженности определяется в соответствии со статьей 196 ГК РФ. Он составляет 3 года с момента нарушения обязательства. Например, если дата внесения платежа определена договором как 25 июня, исковая давность по кредиту начнет течь со следующего дня, т.е. с 26-го числа. Таким же способом можно определить сроки давности для каждого ежемесячного платежа.

Специальные правила могут применяться при расторжении кредитного договора, если банк потребует признать сделку недействительной. Например, если сделка является оспоримой по ст. 181 ГК РФ, подать иск можно в течение 1 года. Этот срок считается с момента, когда истец узнал или должен был узнать о наличии признаков оспоримой сделки.

Основанием для признания кредитной сделки недействительной может быть:

- мошенничество, т.е. оформление кредита без намерения его отдавать;

- представление в банк заведомо подложных сведений и документов;

- заключение договора недееспособным лицом;

- ряд других оснований.

Если сделку признают недействительной, кредитный договор будет аннулирован. Это означает, что заемщик будет обязан вернуть все полученные деньги, даже если по некоторым ежемесячных платежам не наступила дата погашения. Подробнее об основаниях оспаривания сделок вы можете узнать на консультации у наших юристов.

В каких случаях долг можно не платить по закону

Нет законных оснований, по которым можно просто взять и не платить долг по кредиту. Компаниям, которые обещают помочь аннулировать кредит, лучше не доверять. Но есть случаи, когда закон на стороне должника:

- исковая давность по кредиту истекла, и суд отказал банку в иске в связи с истечением срока;

- банк списал долг, как безнадежный: на практике такие случаи бывают крайне редко – банку проще продать проблемный актив, тем более, что закон не обязывает банки списывать долги;

- с банком заключено письменное соглашение, где должник согласился оплатить часть долга, а банк – списать остаток;

- если заключался договор страхования и наступил страховой случай, по которому договором страхования предусмотрено условие, что остаток долга выплачивает страховая компания.

Пример: В договоре страхования указано, что если должник получает инвалидность, то остаток по кредиту покрывается страховкой. Для того, чтобы страховая компания заплатила за вас остаток долга, нужно отправить ей уведомление о наступлении страхового случая. В ответ на уведомление страховая сообщит перечень документов и дальнейших действий.

Возможности закрытия долга

Каждый заемщик должен знать, что кредитная организация не сразу прибегает к таким неприятным санкциям: для этого должно пройти достаточно времени. Известно, что любое учреждение подключает судебное воздействие как последнее средство. Это и понятно. Издержки на суд иногда не приносят ожидаемого эффекта и не соразмерны с суммой долга.

Сбербанк подал в суд за неуплату кредита, что дальше?

Обычно, столкнувшись с просрочками, банк выполняет такие шаги:

- Начисляет пеню за каждый день.

- Применяет штрафные санкции к особо невнимательным плательщикам.

- Через несколько месяцев посылает предложение по реструктуризации.

- Подает иск.

Иногда просрочив платеж по объективной причине, клиент попадает в безвыходную ситуацию. Например, имеет возможность выплачивать ранее оговоренный размер, но не может «закрыть» штрафы. Из-за неуплаты штрафа, иногда начисляется еще один, из-за чего долг снова возрастает. Попав в такую ситуацию, стоит самому запросить реструктуризацию, чем ждать, пока Сбербанк подаст в суд за неуплату займа.

Действия клиента при задолженности по кредиту

Сегодня данная процедура может принести такие плоды:

- Изменение общего срока. Это повлечет уменьшение величины месячного платежа, но увеличит сумму переплаты в общем.

- Списание части штрафов, из-за которых нет возможности выполнять свои обязательства.

- Изменение графика. С учетом возможностей заемщика, могут изменить периодичность или в разные месяцы прописать разные суммы.

- Отсрочка. Сегодня это применяется редко, но в обязательном порядке разрешено для запроса при рождении ребенка.

Погашение займа и декретный отпуск

Чтобы не дожидаться возникновения задолженности и соответственной на нее реакции банка после ухода в декретный отпуск, стоит посетить отделение и предоставить информацию о необходимости изменить сроки и порядок погашения из-за рождения в семье ребенка, что повлекло изменение финансового состояния. Согласно закону, кредитор предложит отсрочку до года, а иногда и до трех, особенно по ипотеке.

Подготовка к суду – что нужно знать?

Если Сбербанк подал в суд за возникновение задолженности по займу, что дальше делать, подсказывают юристы.

Подготовка документов

В частности нужно собрать все бумаги по ссуде:

- Договор;

- Чеки об оплатах;

- Выписку из банка с информацией о датах и величинах уплат, сроках начислений комиссии и штрафов.

Договор нужно тщательно изучить, чтобы ориентироваться в основных правилах и условиях. Это поможет не растеряться в суде. Также стоит посетить отделение и запросить величину требуемой ими суммы и пояснения, из чего она сформирована. Это поможет понимать правомерность требований и подготовить информацию для защиты.

Также нужно собрать бумаги, которые подтвердят причины неуплат. Это могут быть больничные листы, трудовая книга, если клиент утерял работу, справка об уменьшении заработной платы и т.п. К слову, можно даже подать встречный иск, если клиент уверен в неправомерности действий учреждения. Например, в случае, когда ссуда погашена, а из-за технической ошибки банк продолжает ее требовать.

В первую очередь подготовьте документы, которые подтвердят причины возникновения задолженности по кредиту

Изменение графика платежей

Если Сбербанк подает в суд за неуплату кредита, сильно переживать не стоит. Иногда это не самый плохой выход для клиента. Суд, конечно, встанет на сторону банка. Но выплачивать долг клиента заставят не разово, а по наиболее лояльному графику. При этом часть штрафов банка могут и вовсе не удовлетворить или признать не обязательными (списать).

Срок подачи аппеляции

Если решение суда не удовлетворяет заемщика, нужно сразу подавать аппеляцию. Принимается заявка до истечения 10-дневного срока. Запрашивать при этом нужно более приемлемый график выплат.

Никто из заемщиков после заключения кредитного договора изначально не планирует стать злостным неплательщиком. Но у любого могут возникнуть жизненные ситуации, не позволяющие вовремя и в полном объеме погашать задолженность. Одним из способов давления на недисциплинированного клиента является подача искового заявления в суд. Но и в этом случае можно избежать неприятных последствий, если попытаться договориться с банком: он всегда заинтересован в возврате собственных средств.

Срок исковой давности в гражданском законодательстве

Сделать это участники правовых отношений могут сразу с того момента, когда у них появится какая-то информация, подтверждающая нарушение своих юридических прав. Однако законодательство предусматривает наличие сроков, которые ограничивают возможность применения статей закона. Для всех дел, связанных с Гражданским кодексом РФ, он составляет 3 года. Это регламентирует статья 196, которая устанавливает общий срок исковой давности для дел по нарушению права, произошедшего в течение 10 лет.

Само по себе истечение срока в 3 года не является препятствием для того, чтобы одна из сторон обратилась с исковым заявлением в суд. Для применения статьи необходимо, чтобы ответчик обратился к суду с соответствующим ходатайством. Его фактическое отсутствие будет может быть расценено судом в качестве признания истцом своих долговых обязательств

Это особенно важно в том случае, если судебное заседание проводится без ответчика. Многие граждане ошибочно понимают правовой характер срока исковой давности

Они думают, что он работает автоматическим образом и делает истребование долга невозможным, поэтому игнорируют суды по старым долгам. В действительности суд имеет все полномочия для того, чтобы считать долг актуальным и обязать отсутствующего должника выплатить эти средства в судебном постановлении. Если нет его самого или его представителя, то некому и ходатайствовать о применении соответствующей статьи ГК, а значит долг следует считать действительным.

Сложности с исчислением срока исковой давности

Начинается исчисления срока исковой давности с момента получения должником денег — непосредственно наличными, зачислением на счет или каким-то другим способом. Если получатель кредита исправно его оплачивает какое-то время, а потом прекращает это делать, то срок исковой давности будет исчисляться уже от даты проведения последнего платежа. Это полностью соответствует пониманию сути законодательства и судебной практике, но необходимо сделать одну оговорку. Ряд судебных решений последних лет говорит о том, что в качестве даты, от которой исчисляется срок, иногда выступает дата окончания действия договора. Такие судебные постановления были приняты на основании статьи 200 ГК РФ. Таким образом, если кредит был получен в 2015 году, а последний платёж по договору должен был быть произведён в 2020 году, деньги выдавались на 5 лет, то срок исковой давности истечёт только в 2023 году. Дополнительную путаницу вносят ещё и решения судов, которые признают за стартовую дату исчисления срока исковой давности день отправления должнику официальной претензии. Такие решения всё же существуют, но позволяют себя обжаловать в судах вышестоящей инстанции.

Дополнительные действия не должны повлиять на характер исчисления срока. Так, если должник уже вернул часть долга, после этого перестал делать выплаты, был вызван в банк для переговоров, участвовал в них, но новых платежей от него так и не последовало, то срок исковой давности измениться не может. Не могут повлиять на дату его исчисления и звонки должнику, а так же любые иные попытки поставить его в известность о том, что долговые обязательства всё ещё существуют.

Срок исковой давности не является абсолютной защитой интересов должника

Наступление срока исковой давности не будет иметь никакого значения в том случае, если должник сам признает свой долг и сделает соответствующее заявление или подтвердит это действием, к примеру, перечислит в счет долга хотя бы один рубль.

Не является истечение срока исковой давности и препятствием для того, чтобы кредитор продал право истребования долга третьим лицам. Чаще всего в их роли выступают так называемые коллекторы, которые работают с просроченными задолженностями на профессиональной основе. Их отличительной особенностью является то, что они крайне редко доводят дело до суда, но пытаются выбить долг посредством психологического, а иногда и физического давления.

Исходя из этого можно сделать вывод о том, что получатели кредитов не могут чувствовать себя полностью свободными от долга даже в том случае, если срок исковой давности уже истёк.

Возможно вам будет интересно:

Записаться на консультацию

Правила расчета срока

Исковая давность по кредиту в России устанавливается в соответствии с определенными правилами. На срок оказывают влияние следующие обстоятельства:

- если гражданин подал заявление на реструктуризацию задолженности или выполнение рефинансирования, отчет начнут заново;

- срок исчисляется с последнего документально зафиксированного контакта с банком (например, произведение платежа);

- установленный законом срок исковой давности не может быть изменен при помощи заключения дополнительногосоглашения;

- любой платеж, произведенный даже после большого перерыва, способен сдвинуть завершение срока на 3 года;

- если дело было передано коллекторам, это не оказывает влияние на правила расчета срока взыскания;

- если должнику было направлено уведомление из банка, содержащее требования о досрочном погашении задолженности, официальное письмо сдвинет срок претензии.

Банки стараются любыми путями выполнить взыскание и показать присутствие контакта с заемщиком, чтобы сдвинуть срок взыскания.

Если лицо было вынуждено посетить офис финансовой организации по иной надобности, которая никак не связана с кредитным договором и произведением платежей по нему, это не отразится на сроке взыскания.

Видео

https://youtube.com/watch?v=Ys9HjVvDd6I

Кредитная линия

Сумма кредита может выдаваться частями. Такое предоставление кредита называется открытием кредитной линии.

При открытии кредитной линии кредитор или устанавливает общую сумму, которая будет выдана заемщику в течение оговоренного срока (кредитная линия с лимитом выдачи), или предоставляет заемщику право в течение действия кредитного договора получать денежные средства при условии соблюдения постоянного лимита задолженности перед кредитором.

Установление лимита задолженности означает, что заемщик вправе получить определенную сумму денежных средств, погасить полностью или частично полученную сумму кредита и получить вновь ранее возвращенную сумму в течение срока действия кредитного договора. То есть, заемщик при установлении лимита задолженности может по одному кредитному договору получать указанную в нем сумму многократно при соблюдении следующего условия: сумма долга заемщика перед кредитором в каждый момент времени не должна превышать определенный ему лимит.

Определение срока исковой давности по кредиту: основные особенности

Срок исковой давности по кредиту равняется трем годам. Согласно закрепленному в ст. 200 ч.1 ГК РФ общему требованию, срок давности устанавливается с того момента, когда были нарушены права держателя кредитных средств по кредитному договору. Для того чтобы точно выяснить момент, с которого начинается отсчет срока давности, следует взять договор и внимательно его изучить

Заостряем внимание, что срок давности по дополнительным обязательствам (процентам, пеням, штрафам и так далее) истекает одновременно со сроками по основной сумме задолженности. И этот момент никак не связан с датой, когда они были начислены

Когда срок давности по кредиту не определен, то срок исковой давности будет исчисляться с того момента, когда не был погашен очередной кредитный платеж. Если очередные платежи не поступали в банк на протяжении 90 дней, то держатель кредитных средств имеет право потребовать о единовременном погашении всей суммы по кредитному договору. В таком случае с момента заявления такого требования и будет исчисляться срок исковой давности.

Когда осуществляется расчет срока давности по кредиту, который в определенный срок должен быть исполнен, существуют разные нюансы. Если обратиться к положениям Гражданского кодекса, то там есть информация, что по кредитам, у которых есть определенный срок исполнения, течение срока исковой давности начинается с момента, когда срок исполнения окончился. Причем он не может, в любом случае, превышать десятилетний срок с момента подписания кредитного договора. Иными словами с даты, когда у заемщика появились обязательства.

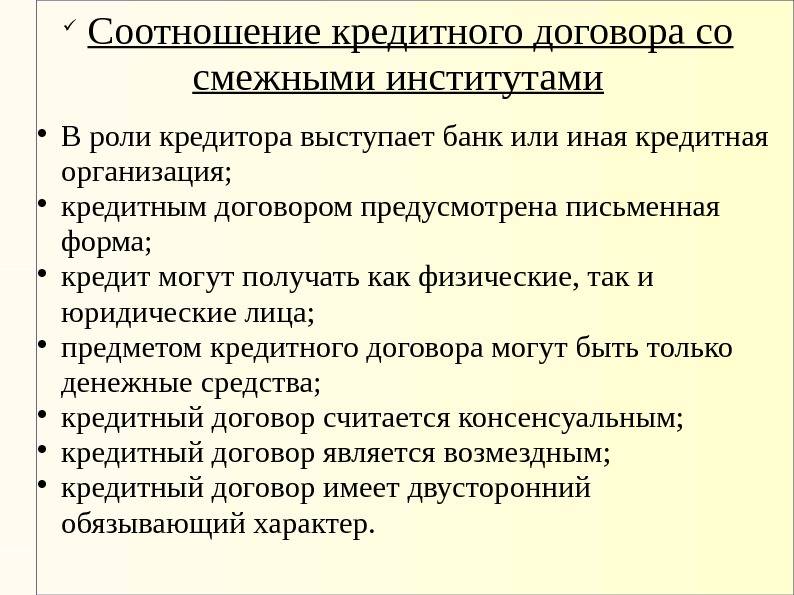

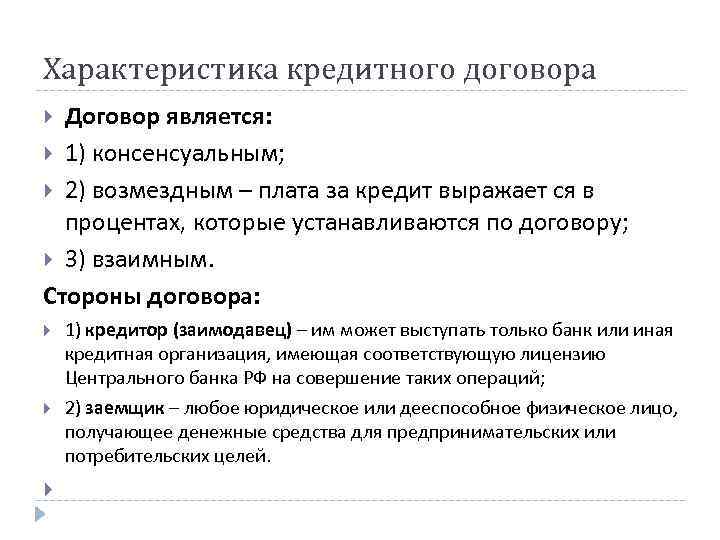

Права и обязанности сторон

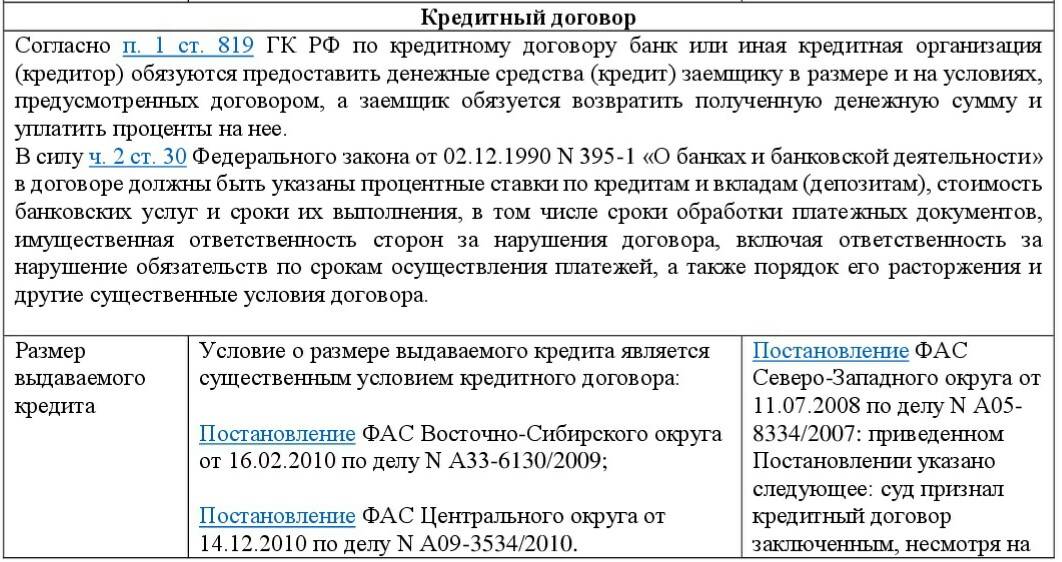

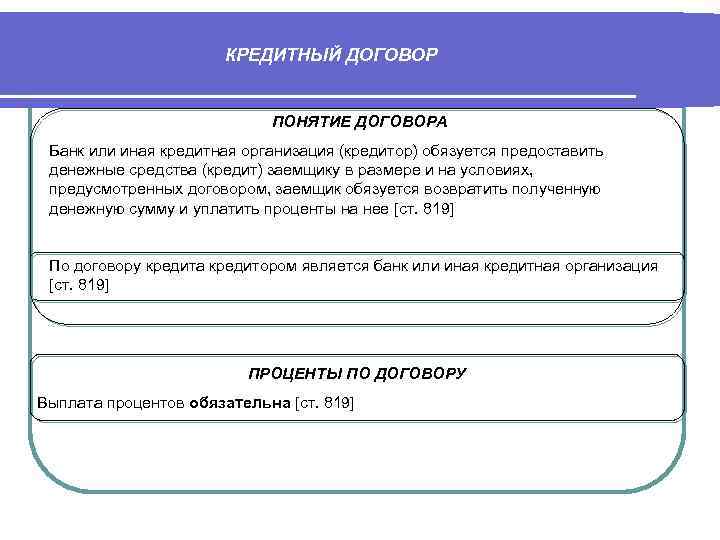

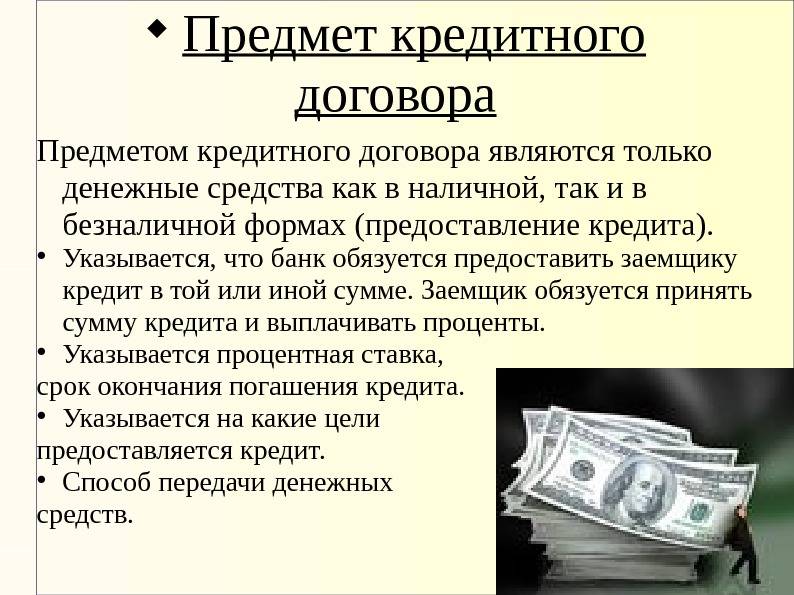

Согласно условиям кредитного договора, банк или иная кредитная организация (кредитор) обязан перечислить денежные средства (кредит) заёмщику в размере и на условиях, прописанных в кредитном договоре.

В соответствии с условиями кредитного договора, заёмщик обязан вернуть денежные средства в срок, предусмотренный договором, и уплатить проценты за пользование кредитом.

Заёмщик также обязан:

использовать кредит на цели, предусмотренные в договоре;

своевременно представлять бухгалтерскую отчетность (бухгалтерский баланс и пр.) и другие документы, которые необходимы банку для осуществления контроля за использованием кредита;

обеспечить допуск представителям банка во все помещения компании для осуществления контроля за выполнением своих обязательств по кредитному соглашению и соглашению о залоге;

обеспечивать кредитора информацией обо всех кредитах, которые были получены и планируются к получению от третьих лиц;

при ликвидации или реорганизации компании немедленно погасить свой долг по кредиту с полной выплатой начисленных процентов вне зависимости от установленного срока погашения кредита.

Кредитор имеет право полностью или частично отказать заёмщику в выдаче кредита при выявлении обстоятельств, свидетельствующих о том, что выданная заёмщику сумма кредита не будет возвращена в установленный кредитным договором срок.

Банк также имеет право:

осуществлять проверку обеспечения выданного кредита и целевого использования кредитных средств;

прекращать операции по выдаче новых кредитов и требовать возврата ранее выданных кредитов в случае выявления нарушений заемщиком условий кредитного соглашения, а также при выявлении случаев предоставления недостоверной бухгалтерской отчетности, систематической задержки выплаты начисленных процентов за кредит, ухудшения финансового состояния организации-заемщика;

с согласия или без согласия заемщика полностью или частично переуступать свои права по кредитному договору одному или нескольким банкам.

Заёмщик имеет право полностью или частично отказаться от получения кредита, поставив в известность об этом кредитора до определённого кредитным соглашением срока предоставления кредита.

Согласно статье 814 ГК РФ, в случае выявления нарушений заёмщиком обязанности целевого использования кредита кредитор имеет право также отказаться от дальнейшего предоставления кредита заёмщику по кредитному договору.

Отметим, что условие о целевом предоставлении кредита наиболее часто включается именно в кредитные договоры, а не в договоры займа. Этот факт связан с тем, что банки осуществляют контроль над денежными потоками заемщика и получением заемщиком доходов, которые являются источником погашения выданных кредитов.

Подготовка к суду: что нужно знать

Неплательщику по кредиту в Сбербанке необходимо понимать, что представление исковых заявлений является вполне распространенной практикой. Поэтому при невыполнении обязательств по договору гарантирован неприятный судебный процесс с взысканием основной суммы по просроченному кредиту, процентов и штрафных пеней, а в последствии и судебных издержек.

Подготовка документов

Данный этап подготовки к судебным заседаниям является залогом успеха для обеих сторон конфликта

Истцу (Сбербанку) важно отразить факт предоставления услуг конкретному человеку, а также отсутствие от него требуемых платежей и заявлений на изменение условий договора по весомым основаниям

Для ответчика (должника по кредиту) не столь важно предоставление общей информации, например, в виде договора на кредит со Сбербанком. Основной его задачей является документальное подтверждение невозможности выполнения денежных обязательств в прежнем объеме или в те же сроки

Необходимый пакет:

- Паспорт и его копия.

- Справка по месту трудоустройства и занимаемой должности.

- Документация, отражающая финансовое положение заемщика: справка 2НДФЛ или ее альтернативная замена в рамках законодательных требований.

- Другие документы, отражающие конкретную проблему. Может быть предоставлена заверенная работодателем копия приказа об изменении условий труда в худшую сторону или документ о потере работы в связи с сокращением и дальнейшей постановкой на учет в службу занятости.

Могут представляться заключения МСЭК о потере трудоспособности и назначения инвалидности, выписки других, влияющих на финансовое состояние гражданина кредитах, документация о появлении иждивенцев в лице близких родственников и детей с официальным присвоением этого статуса и т.д.

Изменение графика платежей

Такой итог является мирным и во многом приемлемым выходом для обеих сторон конфликта. Однако стоит понимать, что его достижение возможно и без разбирательств на первоначальном этапе возникновения финансовых трудностей, и даже заблаговременно до их наступления (например, при информировании работника о грядущем сокращении его штатной единицы).

Перенос даты платежа по кредиту в Сбербанке возможен в пределах одного месяца. Ее можно совместить с процедурой рефинансирования кредита (объединения нескольких кредитных продуктов одного или разных банков в один счет в Сбербанке). Здесь предполагается отсрочка лишь в виде нескольких недель.

Долговременная отсрочка по типу льготного периода разрешена в рамках процедуры реструктуризации кредита. Она возможна из-за нахождения заемщика в отпуске по уходу за ребенком, прохождения военной службы, утраты трудоспособности по причине нездоровья или же потери работы.

Срок подачи апелляции

По данной категории дел действуют обобщенные сроки апелляции, отличающиеся от сроков исковой давности. В соответствии с Постановлением Пленума Верховного суда, а также отдельным законодательным актам ГК РФ предусмотрен месячный срок на подачу жалоб. Начало для отсчета этого срока приходится на день, идущий за днем принятия судьей решения. Срок не считается пропущенным, если апелляция подана до 24 часов последнего дня этого периода.

Рабочий день судебных инстанций не продолжается столь долго, поэтому существует вариант отправки документов почтой. Подразумевается сам факт отправки, а не получения письма адресатом. Он подтверждается штемпелем на конверте.