Заявка и порядок выполнения рефинансирования

Согласно действующему порядку рефинансирования ипотеки в ВТБ в 2019 году, заёмщикам предстоит:

- произвести предварительные расчёты с помощью специального калькулятора (данный этап рекомендован кредитором);

- подать онлайн заявку и дождаться ответа менеджера;

- посетить ипотечный центр с уже готовым пакетом документов;

- подписать договор;

- своевременно выплачивать предусмотренные соглашением взносы.

Кредитное учреждение предусмотрело ситуации, в которых у клиентов могут возникнуть сложности с заполнением анкеты и подготовкой документов. В подобных случаях можно заказать обратный звонок специалиста на официальном сайте VTB.

Требования к заемщикам

ВТБ достаточно лояльно относится к своим заемщикам, по сравнению с рядом других банков. Требования для получения рефинансирования следующие:

- любое гражданство – иностранец может рефинансировать ипотеку в ВТБ, если работает в России;

- любой адрес регистрации;

- постоянное место работы на территории России;

- гражданин РФ может иметь место работы за границей в филиале транснациональной компании;

- без требований к стажу;

- без требований к минимальному доходу.

Поручителями по ипотеке могут быть супруги (официальные или нет), близкие родственники. Если у мужа и жены нет брачного договора, супруг становится обязательным поручителем.

Стоит ли обращаться в банк для рефинансирования

Конечно, учитывая то, что предложенная процентная ставка в ВТБ-24 будет ниже, клиента может заинтересовать такое предложение. Но на самом деле не все так просто

Поэтому стоит обратить внимание на следующие моменты:

- рефинансирование ипотеки, взятой в Сбербанке, выгодно ВТБ-24. Кроме того, что у банка появляется новый заемщик, так это еще и дополнительная возможность заработать на клиенте, точнее, на процентах, которые будут поступать в банк при погашении им задолженности;

- не стоит обращаться для получения услуги рефинансирования в том случае, если большая часть суммы уже выплачена;

- при проведении процедуры рефинансирования возникнут новые финансовые затраты. Как правило, требуется заключение новой страховки, переоценка недвижимости.

Несмотря на минусы, ипотека в ВТБ-24 выгодна тем, что клиенту предоставляется возможность досрочного погашения кредита, спустя 90 суток после того, как он воспользовался услугой. Максимальный срок займа может составлять до 50 лет, а в других банках 30 лет.

В 2021 году услуга выгодна для клиентов, желающих перейти из других банков в ВТБ-24. Здесь запущена новая программа с 0,5 % годовых при условии покупки нового жилья, которое строится при участии ГК ФСК.

Такая процентная ставка будет сохраняться до начала следующего года, а после может быть увеличена до 6,5 % годовых. Но даже такие условия более выгодные, чем те, что предлагают клиентам другие банки.

Рефинансирование ипотечного кредита выгодно клиенту. Главное, правильно выбрать программу, которая поможет не только снизить платеж, но и сэкономить личные средства.

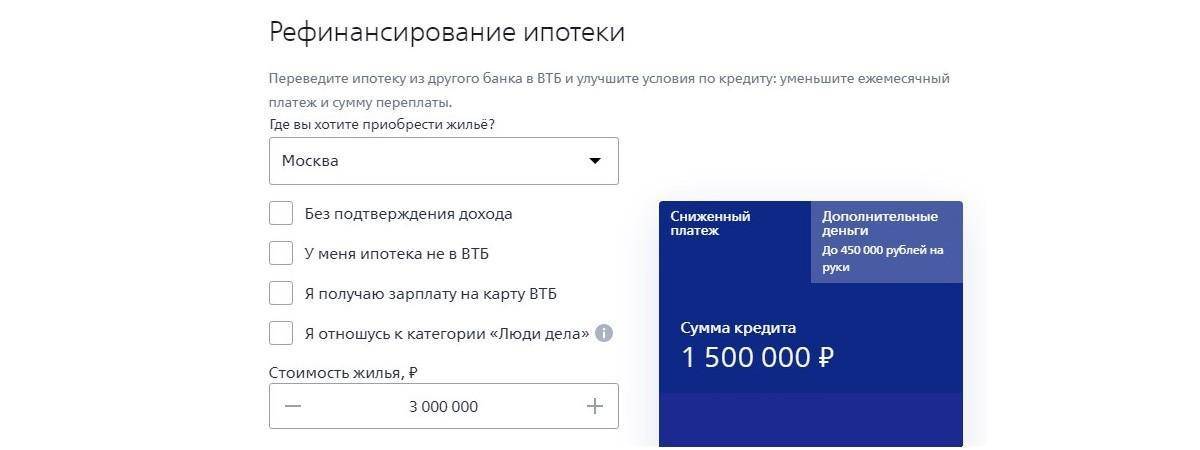

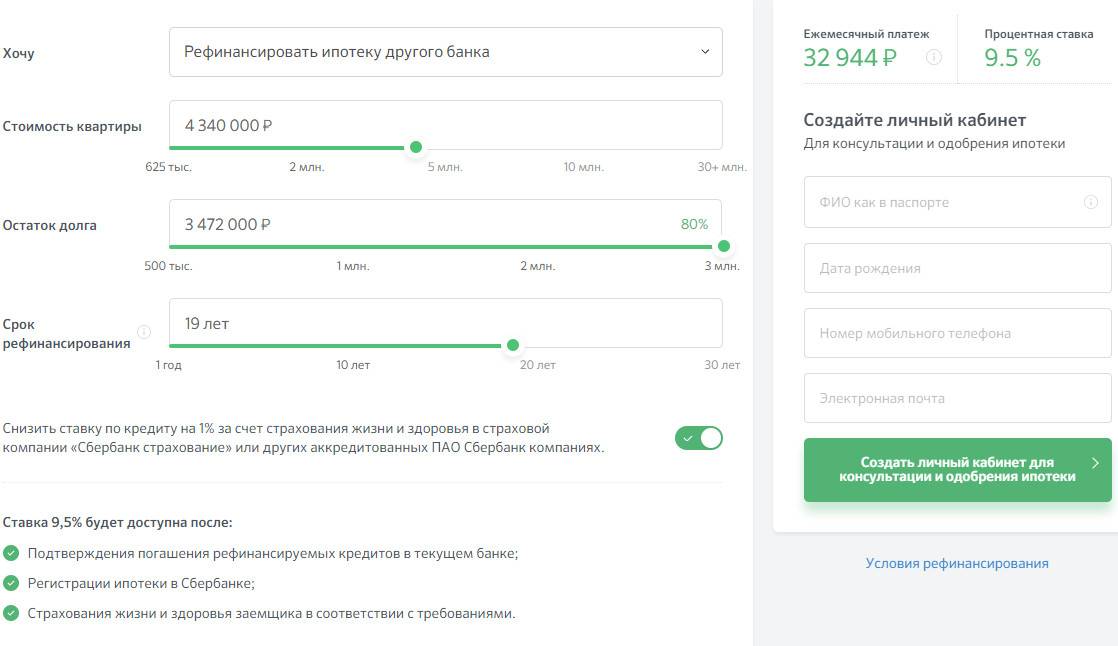

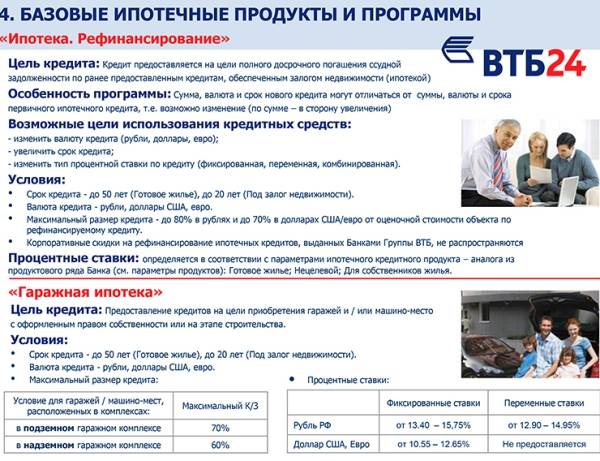

Условия рефинансирования

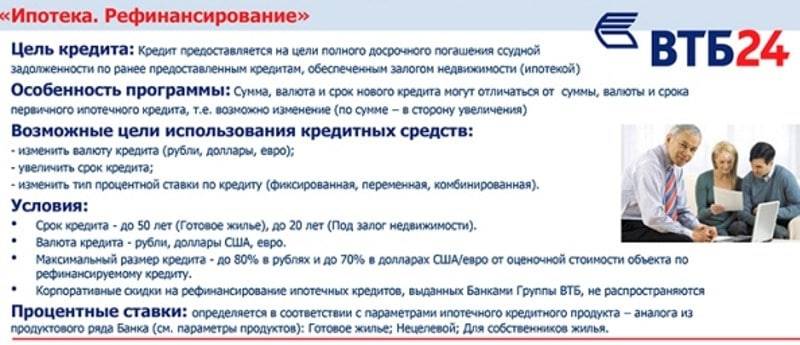

Программа рефинансирования была разработана с той целью, чтобы клиент мог полностью погасить кредиты, взятые в другом банке, которые были получены на покупку готового или строящегося жилья. Воспользовавшись услугой рефинансирования, клиент может рассчитывать на следующие условия в ВТБ-24:

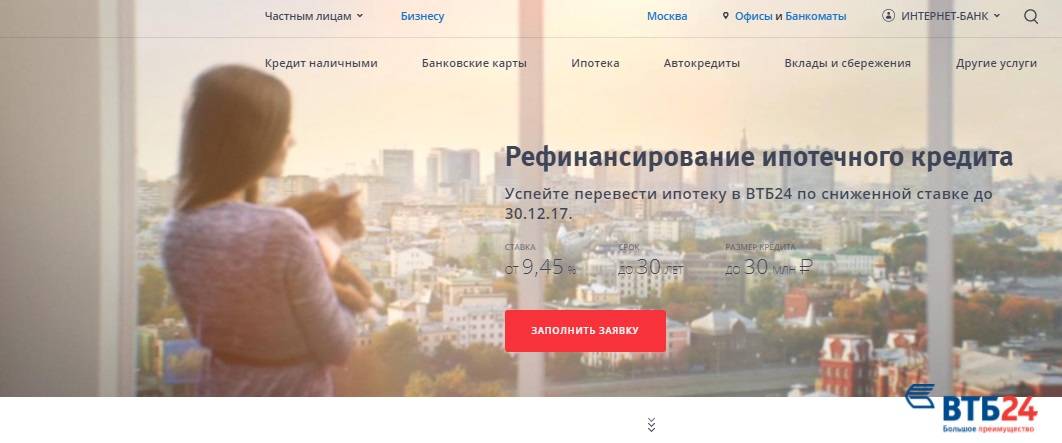

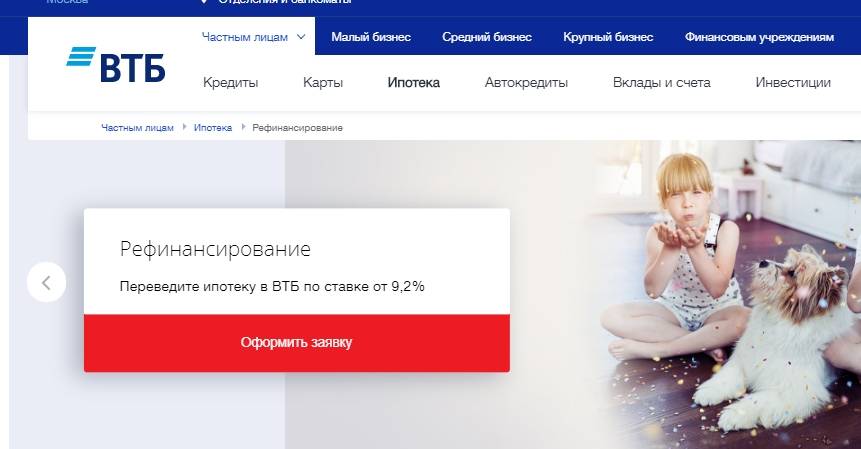

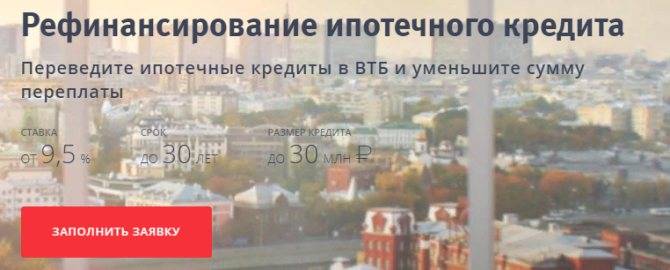

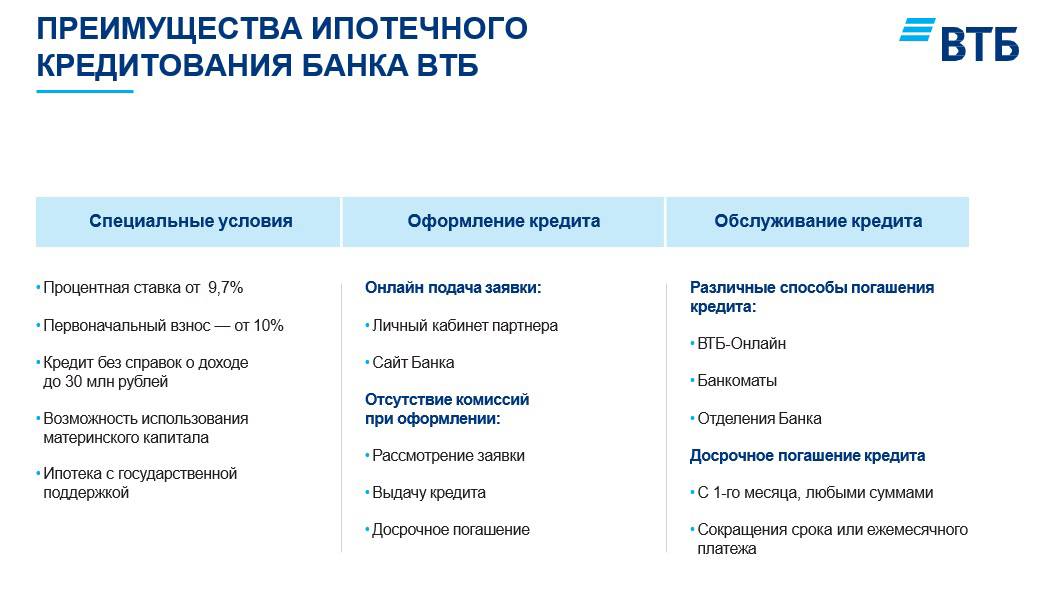

- процентная ставка для зарплатных клиентов составляет от 8,3 %, а для клиентов, обслуживающихся в других банках, от 8,5 %;

- рефинансирование проводится исключительно в рублях. Поэтому сумма долга не будет зависеть от стоимость иностранной валюты на финансовом рынке;

- максимальная сумма, которая может быть предоставлена по рефинансированию ипотеки в ВТБ-24, взятой в Сбербанке, может составлять 90 % основного долга;

- рефинансированием может воспользоваться любой клиент, который взял ипотеку полгода назад и ранее;

- максимальная сумма кредита не может превышать 30 миллионов рублей;

- за оформление кредита не потребуется уплачивать комиссию.

На заметку! Рефинансирование кредита в Сбербанке для физических лиц в 2021 году

Какая процентная ставка на рефинансирование ипотеки в ВТБ в 2021 году

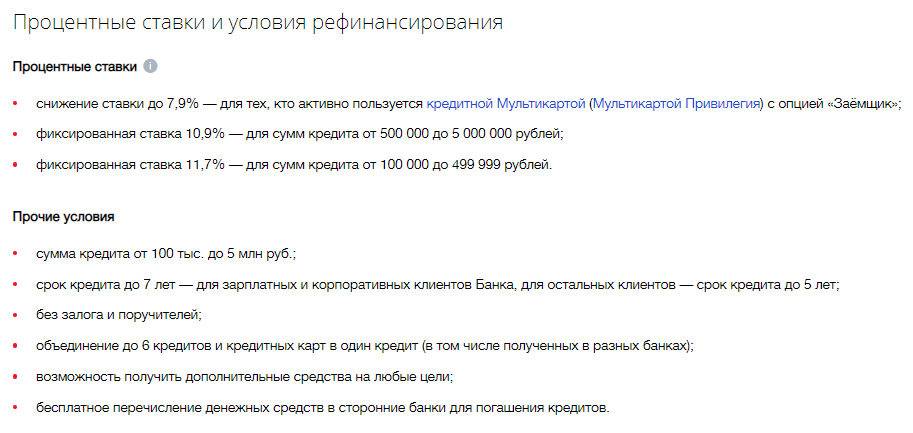

ВТБ несколько раз изменял ставки по ипотеке. Сегодня провести перекредитование можно под сравнительно низкий процент. Минимальная ставка сейчас составляет:

от 8,2% годовых.

Это базовый размер.

Кто может получить более выгодную ставку

Но, как обычно, более выгодную ставку могут получить далеко не все клиенты.

Ставка будет снижена на

– 0,2%, если вы получаете зарплату на карту ВТБ.

Подводные камни

Обратите внимание, что процент может быть и выше базового. Надбавка. + 0,5% — к ставке, если сумма кредита более 80% от стоимости недвижимости

+ 0,5% — к ставке, если сумма кредита более 80% от стоимости недвижимости.

!Не забудьте также про расходы на страховку! Ставка по ипотечному кредиту указана при условии полного (комплексного) страхования рисков.

Смотрите условия перекредитования ипотеки в Россельхозбанке >>

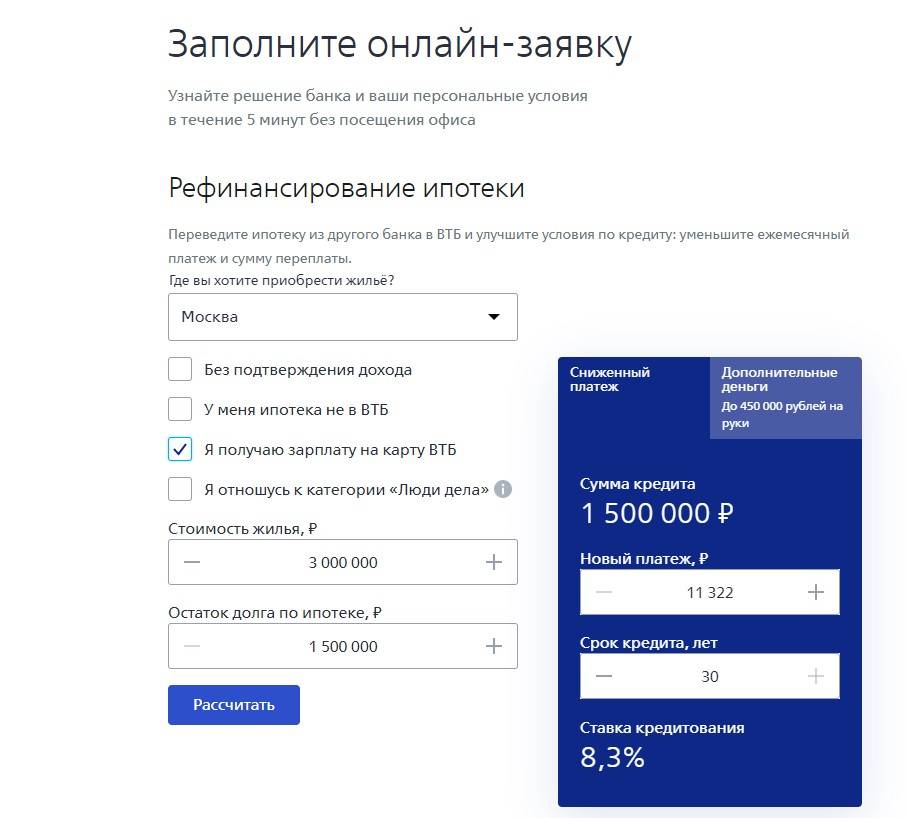

Инструкция по оформлению рефинансирования онлайн 24

Рефинансирование в ВТБ включает несколько последовательных шагов:

- Заполнение заявки онлайн на сайте. Предварительное решение придет уже сегодня – через 15 минут.

- Сбор необходимых документов.

- Подписание документов и погашение первой ипотеки.

- Перерегистрация залога.

- Оформление страховки.

ВТБ не навязывает дополнительных сервисов или услуг, например, по электронной регистрации на своей базе.

Список документов

Для оформления рефинансирования ипотеки потребуются следующие документы:

| Документы заемщика | Паспорт, военный билет (для мужчин моложе 27 лет), СНИЛС или ИНН |

| Подтверждение дохода | Трудовая книжка, справка 2-НДФЛ или по форме банка. Подойдет копия декларации 3-НДФЛ со штампом налоговой |

| Сведения по рефинансируемому кредиту | Договор на приобретение недвижимости, действующий кредитный договор, справка об остатке заложенности |

На портале Реновар.ру можно бесплатно скачать Анкету заемщика ВТБ и Форму справки по образцу банка (файлы PDF).

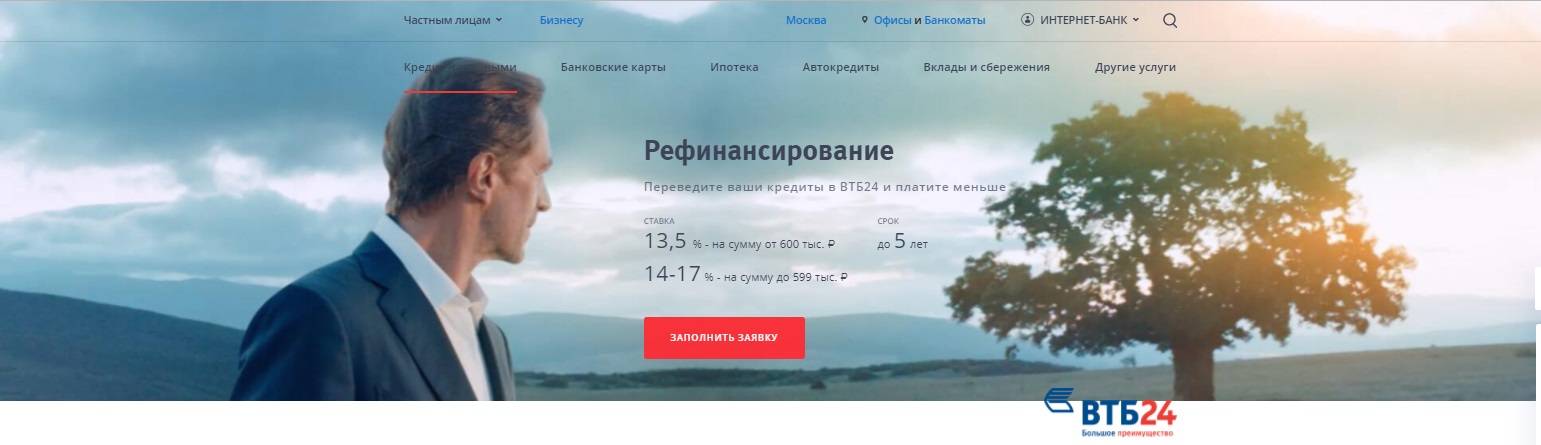

Подать заявку в ВТБ онлайн

Заявку на рефинансирование ипотеки можно подать онлайн на сайте ВТБ.

Заполнение займет не более 5 минут. Понадобится заполнить основные параметры кредита, личные данные, приложить сканированную копию паспорта и выбрать подходящий офис. Предварительное одобрение придет за 15 минут.

Подписание документов и погашение первой ипотеки

Кредитный договор и договор ипотеки на недвижимость с ВТБ подписываются не одновременно. Сначала оформляют кредитное соглашение, по которому ВТБ погасит задолженность в предыдущем банке. Перевод будет безналичным и без участия самого заемщика.

Перерегистрация залога

После погашения первоначального долга банк выдаст погашенную закладную. По ней можно будет аннулировать ипотечную запись, чтобы оформить залог уже на банк ВТБ. Процедура снятия залога в разных банках различается. В интересах заемщика – завершить процесс как можно быстрее, потому что на время перерегистрации ставка в ВТБ будет выше одобренной на 2%.

После регистрации залога на ВТБ процедура рефинансирования завершается.

Страхование

Поскольку рефинансирование – это по сути выдача нового кредита, необходимо оформить страхование заново. Для получения самой выгодной ставки рефинансирования нужно оформить комплекс:

- страхование конструктива (квартиры как предмета залога), обязательное по закону;

- + страхование жизни и здоровья заемщика.

Титульное страхование ВТБ не требует.

При ВТБ аккредитовано более 30 страховых компаний (файл PDF), в которых можно получить подходящий полис.

Читайте подробно:

Об ипотечном страховании

Кто может воспользоваться услугой рефинансирования в ВТБ-24

Обратиться в банк для проведения процедуры рефинансирования может любой желающий. Заемщику не нужно представлять подтверждение постоянной регистрации на территории региона, в котором планируется произвести рефинансирование.

Подтверждение доходов производиться удобным способом для клиента. Он может представить справку 2-НДФЛ или справку по форме банка. При подтверждении дохода в расчете суммы могут участвовать до 3-х созаемщиков.

Кроме того, при подтверждении дохода клиент имеет возможность предоставить информацию как по основному месту работы, так и с работы по совместительству. При подаче заявления на проведение процедуры рефинансирования, потребуются следующие документы:

- подтверждающий личность – паспорт;

- справки о доходах и налоговая декларация. Но если клиент получает заработную плату на карту ВТБ-24, то, скорее всего, справки запрашиваться не будут;

- копия трудовой книжки. В случае, если клиент работает по трудовому договору, потребуется представить этот договор. Копия трудовой книжки или копия трудового договора должны быть заверены печатью организации с подписью должностного лица;

- военный билет, если на рефинансирование подает документы мужчина моложе 27 лет;

- СНИЛС заемщика;

- справка из Сберегательного банка о сумме остатка, а также о том, под какую процентную ставку проводилось ипотечное кредитование;

- заполненная заемщиком анкета.

Рефинансированием в банке ВТБ-24 может воспользоваться лицо не моложе 21 года. Обязательно наличие хорошей кредитной истории. Если в Сберегательном банке были просроченные задолженности, то, скорее всего, ВТБ-24 откажет в предоставлении суммы.

Условия ВТБ по ипотечному перекредитованию

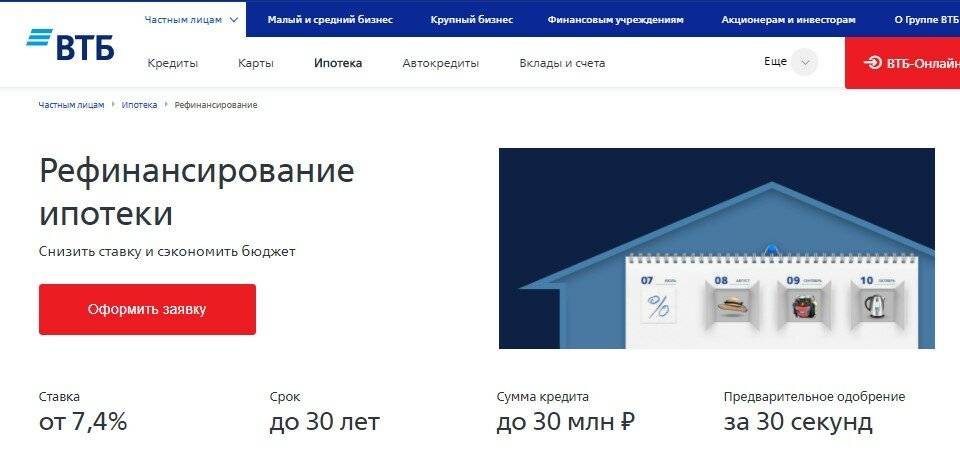

Начать стоит с главного. Процентная ставка по ипотечному рефинансированию в ВТБ начинается от 8,8%. Она действует, разумеется, не во всех случаях, а только при максимальных гарантиях возвратности.

Условия в 2021 году позволяют оформить перекредитование под меньший процент по упрощенной схеме, при которой заемщик предоставляет банку всего два документа – паспорт и другое подтверждение идентификации личности (военный билет, удостоверение военнослужащего или водителя, ИНН, СНИЛС, загранпаспорт – на выбор клиента). Легко заметить, что среди перечисленных вариантов нет справки о доходах.

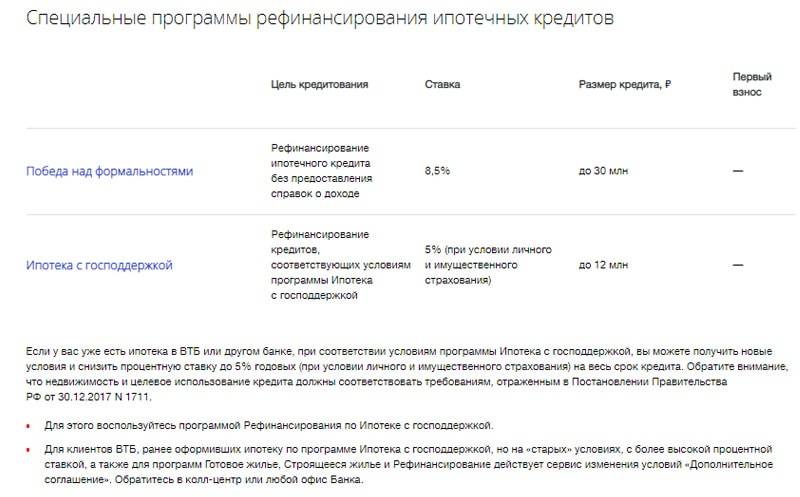

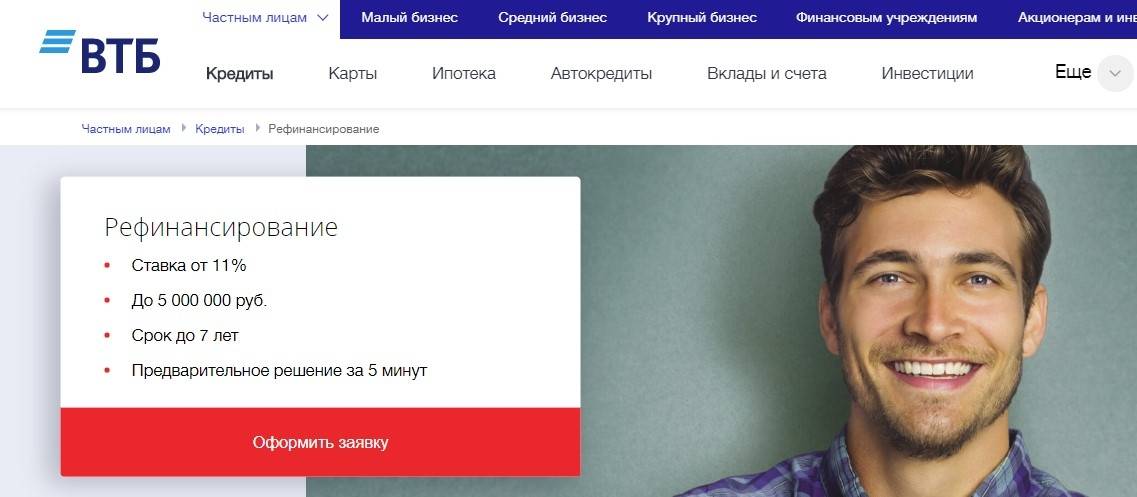

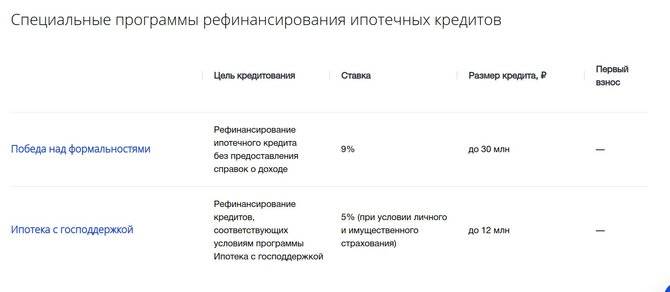

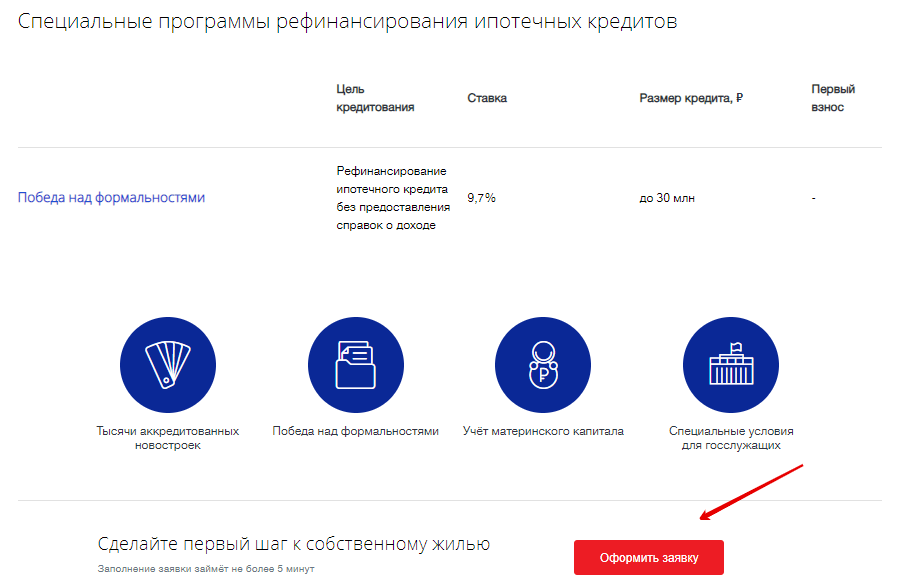

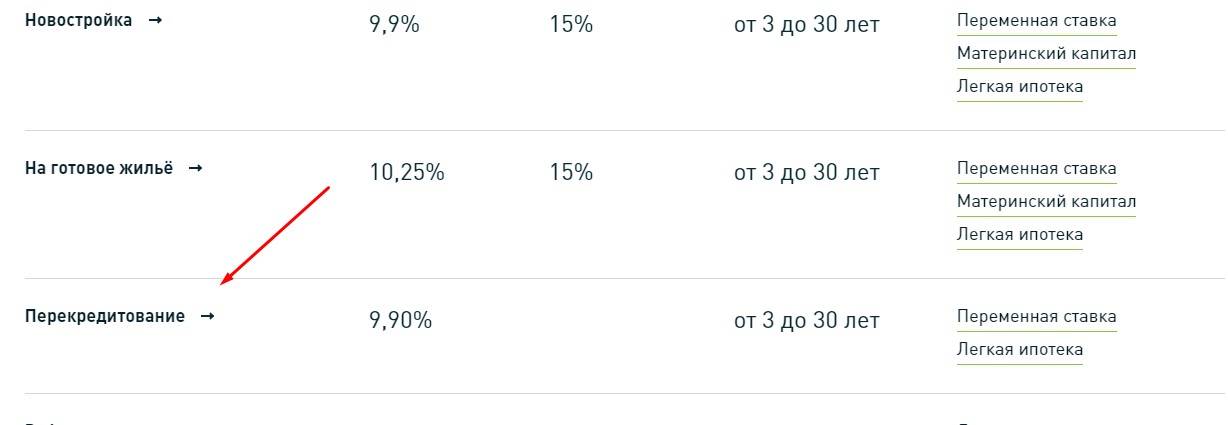

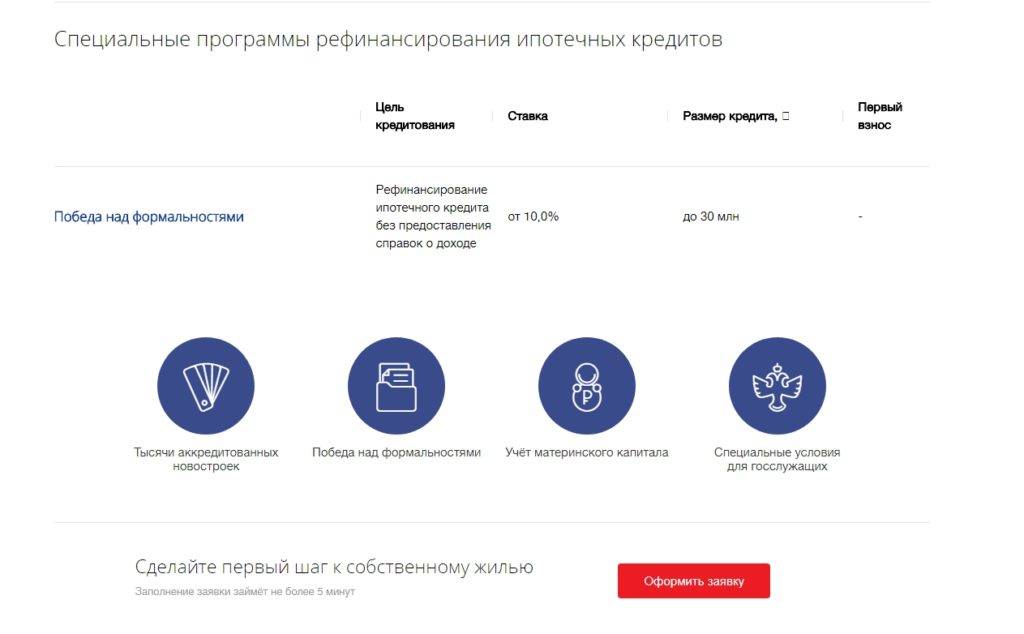

Так, в банке ВТБ сегодня работает программа перекредитования ипотеки «Победа над формальностями». В ее рамках заемщикам доступно рефинансирование кредитов под залог недвижимости в сумме до 30 млн руб. под 11% годовых на 20 лет.

Ставки по рефинансированию прозрачны, и зависят от категории клиента.

| Категория перезаемщика | Минимальная ставка ипотечного кредитования, % |

| Учители, врачи, государственные служащие, заработная плата которых перечисляется на карту своего банка, в данном случае ВТБ | 8,8 |

| Учители, врачи, государственные служащие, заработная плата которых перечисляется на карты других банков. Те же условия действуют для своих клиентов по зарплате независимо от рода занятий | 9,0 |

| Все заемщики, не относящиеся к вышеперечисленным двум категориям | 9,3 |

Максимальная сумма рефинансирования ограничена тридцатью миллионами рублей. При этом она не может превышать 80% цены залога. При оформлении по двум документам, то есть без подтверждения размера дохода, установлен предел в половину рыночной стоимости квартиры или дома, согласно экспертной оценке.

Нормативная продолжительность платежного периода при рефинансировании ипотеки в ВТБ составляет тридцать лет, а если взята в рамках программы «Победа над формальностью», установлен меньший предельный срок погашения – 20 лет.

При обязательном страховании залога, приобретение личного страхового полиса – дело добровольное. Но следует учитывать, что согласно общепринятой банковской практике, его наличие влияет на величину годовой ставки. Страхование рисков здоровья и жизни обойдется ежегодно в дополнительные 0,5–1% от суммы рефинансирования. Ровно один процент ВТБ добавит к ставке, если клиент откажется от оформления полиса. Есть прямой смысл согласиться.

Правилами банка предусмотрены другие дополнения к годовой ставке рефинансирования. К ней плюсуются 2% до тех пор, пока идет регистрация залога в пользу кредитора. Клиент заинтересован сделать это как можно быстрее, чтобы повышенный процент был исключен из расчетов.

Если заемщик по каким-то причинам не может или не хочет подтверждать величину своего дохода, ему в ВТБ могут поверить на слово, но непременно добавят 0,7% к годовой ставке рефинансирования.

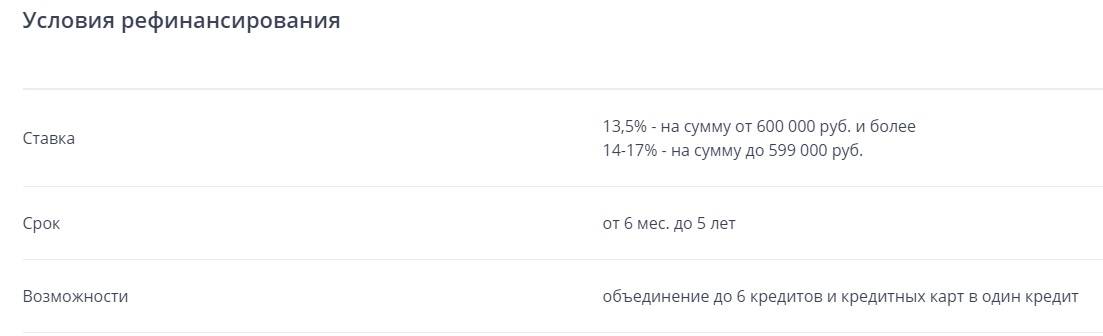

Зачисления на банковский счет облагаются комиссией до 1,5%, но больше трех тысяч рублей с клиента не взимают.

Рефинансирование военной ипотеки в ВТБ производится под 9,7%. Это не самая низкая цифра (например, в Сбербанке России ставка меньше – 9,5%). Главное преимущество для военнослужащих – относительно короткий срок выдачи нового кредита.

Многим интересно, есть ли возможность использования материнского капитала в ВТБ при перекредитовании ипотек других банков. Физическим лицам следует учитывать, что программой «Победа над формальностями» это не предусмотрено. При обычном рефинансировании заемщику следует обратиться в Пенсионный фонд РФ. Обоснованное решение будет принято в зависимости от того, сколько стоит приобретаемое жилье.

Например, принята норма, согласно которой доля материнского капитала в первоначальном ипотечном взносе не может превышать 15% цены объекта. В каждом конкретном случае требуется индивидуальный подход. Погашение ипотеки после перекредитования в ВТБ также допускает использование маткапитала.

В отличие от многих других банков, в ВТБ нет дифференциации клиентов по региону проживания Условия, предлагаемые для ипотечного рефинансирования, будут одинаковыми в Санкт-Петербурге, Москве, Пензе, Саратове или Владивостоке.

Правом на налоговый вычет перезаемщики банка ВТБ пользуются точно так же, как и всякие другие граждане РФ, приобретающие недвижимость по ипотеке. Оно дает возможность сберечь значительную сумму, так как облегчает фискальную нагрузку.

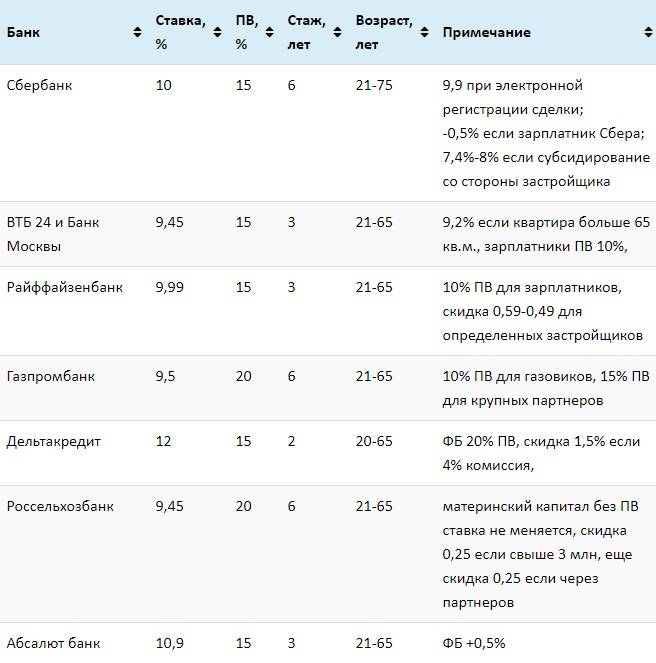

Для сравнения – небольшая таблица с предложениями по рефинансированию от других российских банков:

Сравнить | ГПС(%)* | Максимальная сумма | Минимальная сумма | Возрастное ограничение | Возможные сроки |

|---|---|---|---|---|---|

| 7.99 % | 12 000 000 ₽Заявка | 300 000 ₽ | 20–75 | 1–25 г. | |

| 9.1 % | 30 000 000 ₽Заявка | 500 000 ₽ | 18–65 | 3–30 г. |

* ГПС – годовая процентная ставка (минимальная).

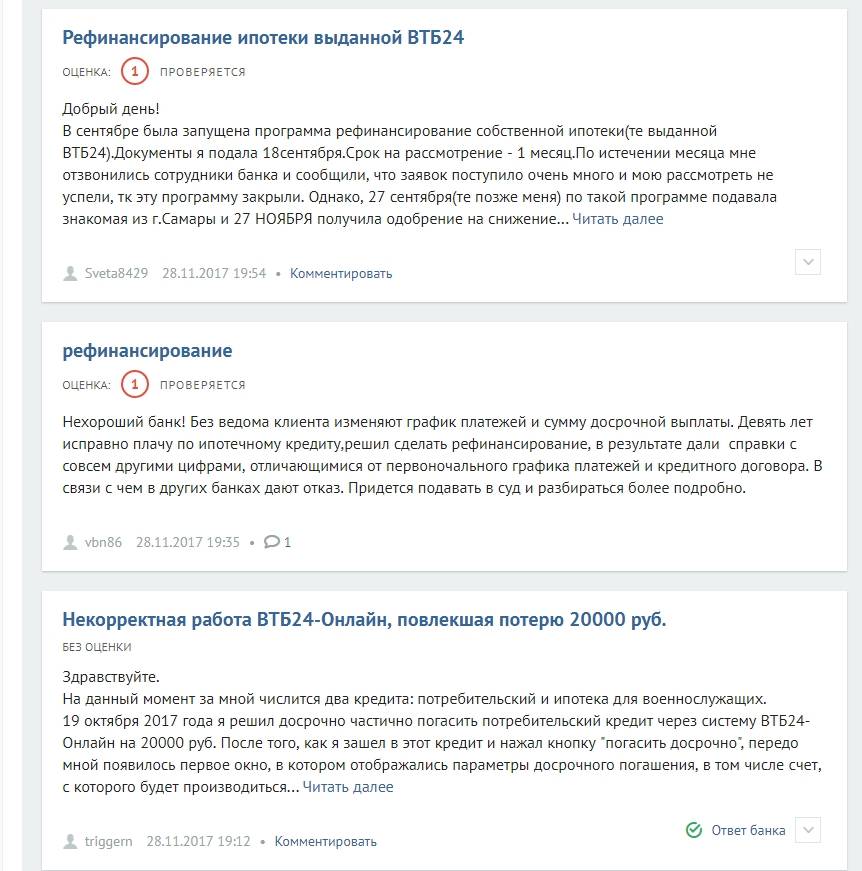

Почему могут отказать в рефинансировании?

По правилам банк не обязан разглашать причину, по которой он решил не выдавать в долг деньги обратившемуся клиенту. Согласно действующему законодательству, услуга рефинансирования и другие виды кредитования, это право, а не обязанность банка.

Изучив случаи из практики, можно сделать вывод, что чаще всего отказы получают по следующим причинам:

- Плохой кредитный рейтинг.

- Недостаточный уровень заработка.

- Допущенные ранее просрочки по любым займам и кредитам, а не только по имеющейся ипотеке.

В некоторых случаях реально изменить решение банка, подкорректировав заявку. Банковский работник обычно это указывает и говорит, что именно нужно сделать.

Плюсы, минусы и подводные камни

Перед проведением рефинансирования необходимо взвесить все плюсы и минусы этого решения. К плюсам рефинансирования относятся:

- понижение кредитной ставки;

- возможность уменьшить срок кредитования или ежемесячный платеж;

- возможность объединить несколько кредитов в один;

- специальные программы рефинансирования, позволяющие получить лучшие условия.

О минусах стоит сказать следующее:

- Оформление кредита потребует дополнительных расходов. Стоит произвести расчет и понять, покрывает ли выгода при рефинансировании эти расходы.

- Сбор документов. Бумажная волокита может быть достаточно выматывающей.

Особое внимание следует уделить следующим нюансам:

- Повышение ставки при отсутствии комплексного страхования, слабой кредитной истории, сумме кредита, превышающей 80% стоимости жилья.

- Налоговый вычет на проценты по ипотеке. Целевым использованием кредита должно быть указано рефинансирование ипотеки. В другом случае право на получение налогового вычета на проценты будет утеряно.

- Не стоит увеличивать срок кредитования – переплата в таком случае может возрасти даже при понижении кредитной ставки.

ВТБ 24 предлагает клиентам хорошие условия для рефинансирования ипотеки. Тем не менее, перед переоформлением кредита стоит получить подробную информацию у менеджера банка, проанализировать ее, подсчитать свою выгоду и расходы. Использование специальных программ рефинансирования, предлагаемых банком, позволяет ускорить процедуру либо получить более выгодное предложение.

Особенности рассмотрения заявок на снижение процентной ставки

Вам полезно будет узнать о том, что в соответствии с действующими правилами рассматриваемой банковской структуры заявки на снижение процентных ставок по ипотечным займам рассматриваются в индивидуальном порядке. При этом каждого заявителя один или два раза приглашают на собеседование. Вам необходимо быть готовым к тому, чтобы во время собеседования обосновать свою позицию и убедить сотрудников банковской структуры в том, что процентную ставку нужно снизить

Важно понимать, что чем более четко будет сформулирована ваша позиция, тем более высокими будут шансы на одобрение заявки

Отдельного упоминания заслуживает тот факт, что для увеличения шансов на одобрение заявки, можно использовать две противоположные стратегии. Суть первой стратегии состоит в том, что вам необходимо доказать банковской структуре то, что ей выгодно продолжить сотрудничество с вами. В качестве обоснования такой позиции вы можете использовать следующие аргументы:

- Вы получаете заработную плату на платежный инструмент ВТБ.

- Вы пользуетесь целым рядом услуг, предоставляемых описываемой банковской структурой.

- Вы в состоянии предоставить дополнительное обеспечение по ипотечному займу в обмен на улучшение его условий. В качестве дополнительного обеспечения могут быть использованы поручительства, материнский капитал или ликвидный залог.

Суть второй стратегии состоит в том, чтобы убедить сотрудников банковской структуры в том, что ваше материальное положение существенно ухудшилось и несмотря на наличие у вас огромного желания, вы просто не в состоянии оплачивать ежемесячные взносы в прежнем объеме. Также вам потребуется доказать, что вы прикладываете все необходимые усилия для исправления своего материального положения. Если у вас получится убедить сотрудников банковской структуры, то они скорее всего пойдут вам на уступки, так как в противном случае им потребуется запускать процедуру взыскания задолженности через суд, которая отнимет у них много времени и сил.

Важно понимать, что в настоящее время отечественный рынок недвижимости переживает далеко не самые лучшие времена. По этой причине ситуация может сложиться таким образом, что продажа залоговой недвижимости не позволит банковской структуре компенсировать свои потери

Это прекрасно осознают сотрудники банковской структуры и поэтому они не спешат начинать процедуру изъятия залоговой недвижимости. Следовательно, вероятность того, что банк пойдет вам навстречу и улучшит условия кредитования, является довольно высокой.

Требования для рефинансирования

Одобрить обращение заемщика, ВТБ банк, может не всем. Существуют определённые параметры:

- Возрастной диапазон от 22 лет до 60 у женщин и 65 у мужчин. Максимальное значение учитывают на момент полной выплаты долга.

- Регистрация и проживание на территории России, в регионе с действующим отделением банка.

- Постоянная работа с высокой зарплатой и общим стажем не менее 1 года. Работа на последнем месте — не менее полугода.

Только наличие этих качеств даёт надежду на положительный исход. Зарплата заявителя имеет первостепенное значение. Ведь оговариваемая программа не даёт возможность уклоняться от обязательств.

Кроме того, банк ВТБ рефинансирование ипотеки других банков, одобрит только, если со дня оформления договора прошло не меньше 6 месяцев. До окончания выплат должно остаться не менее 3 месяцев.

Обязательно повлияет и кредитная история. Своевременная оплата в течение одного года прибавит плюсов, но одна просрочка не более месяца допустима.

Пошаговая процедура рефинансирования ипотеки

Соблюдение рекомендуемого алгоритма действий при рефинансировании ипотеки в ВТБ поможет избежать распространенных ошибок. В общих чертах процедура выглядит следующим образом:

- Подача корректно оформленной заявки в ВТБ.

- Одобрение заявки экспертами финансовой компании.

- Подготовка необходимых документов по объекту недвижимости.

- Одобрение жилплощади.

- Подписание кредитного договора.

- Погашение ипотеки в другой кредитной организации.

- Получение подтверждения о поступлении средств и закрытии кредита.

- Официальная регистрация залога.

- Уменьшение процентной ставки по займу.

Соблюдение пошаговой инструкции поможет выполнить рефинансирование ипотеки Сбербанка в ВТБ в максимально сжатые сроки.

Необходимые документы

Для перекредитования ипотеки в ВТБ необходимо заполнить заявление по образцу. Заявку можно подать на сайте финансовой компании либо в результате личного посещения офиса банка. Если заявка будет одобрена, тогда клиент должен прийти в офис ВТБ с необходимым пакетом документов. В стандартный перечень вошли:

- Оригинал или копия паспорта гражданина РФ.

- Корректно составленное заявление.

- СНИЛС.

- Справка о доходах по форме банка или 2-НДФЛ (зарплатным клиентам понадобится только номер пластикового носителя).

- Заверенная копия трудовой книжки либо выписка из нее.

- Данные об истории погашения кредита (выписка по ипотечному счету либо любой другой документ, который сможет подтвердить тот факт, что клиент надлежащим образом исполнял возложенные на него обязательства).

- Для мужчин младше 27 лет понадобится военный билет.

- Официальная справка из другого банка об остатке суммы задолженности по займу и отсутствии просрочек.

Процедура оформления заявки

Перед обращением в банк нужно правильно составить заявлением и указать всю необходимую информацию. В документе не должно быть ошибок и неточностей, так как это вызовет подозрения у работников кредитной организации. Заемщик может воспользоваться образцом заявления, чтобы понять, как правильно оформить заявку.

Какую информацию нужно указать

- Образование.

- Личные данные заемщика и поручителя, а также контактная информация. Дополнительно клиент должен указать степень родства с поручителем.

- Место работы, стаж и основные сведения о работодателе.

- Семейное положение, количество детей.

- Нужно указать, является ли заемщик участником зарплатного проекта ВТБ.

- Условия оформления кредита.

- Наличие активов (финансовые накопления, недвижимость, автомобиль).

- Цель кредита.

- Заемщик должен указать, есть ли у него алиментные обязательства.

- Страхование.

- Дополнительные активы.

- Желаемый платежный период.

- Дополнительные данные о заемщике (планируются ли в скором времени долгосрочные командировки, смена места работы либо места проживания, изменение семейного положения и состава семьи).

- Будут ли использованы специальные программы кредитования.

- Дополнительное место работы.

На финальном этапе нужно дать согласие на обработку указанной информации, а также указать дату и поставить подпись.

Как подается заявка на рефинансирование ипотеки

- Прежде чем подать заявку на программу рефинансирования в ВТБ следует ознакомиться с полным списком требуемых бумаг и подготовить их.

- Ознакомиться с текущими кредитными программами, выбрав наиболее оптимальную.

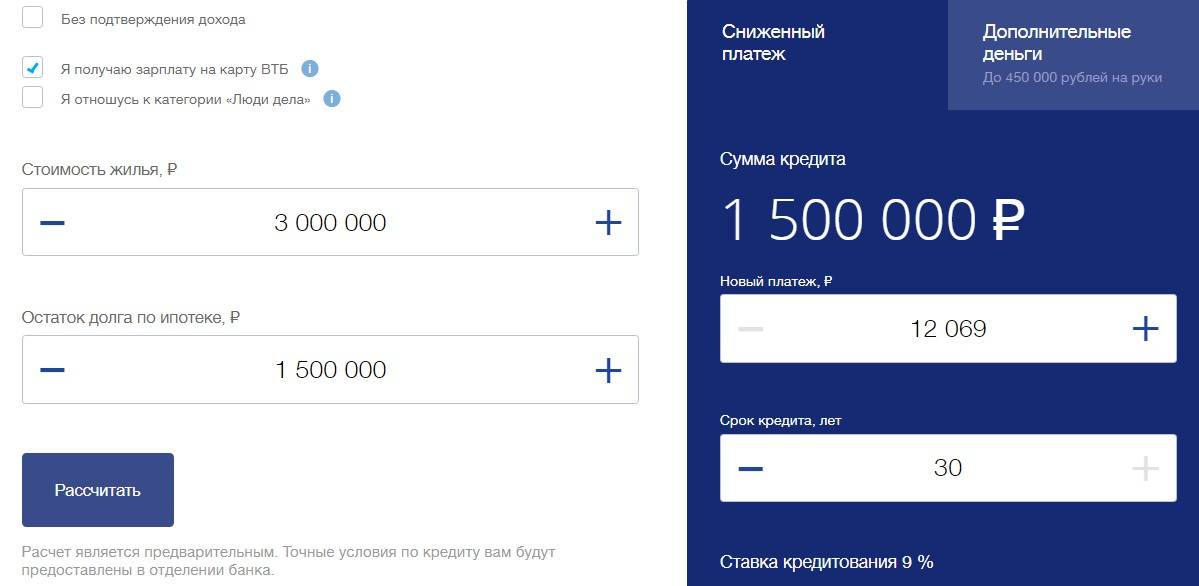

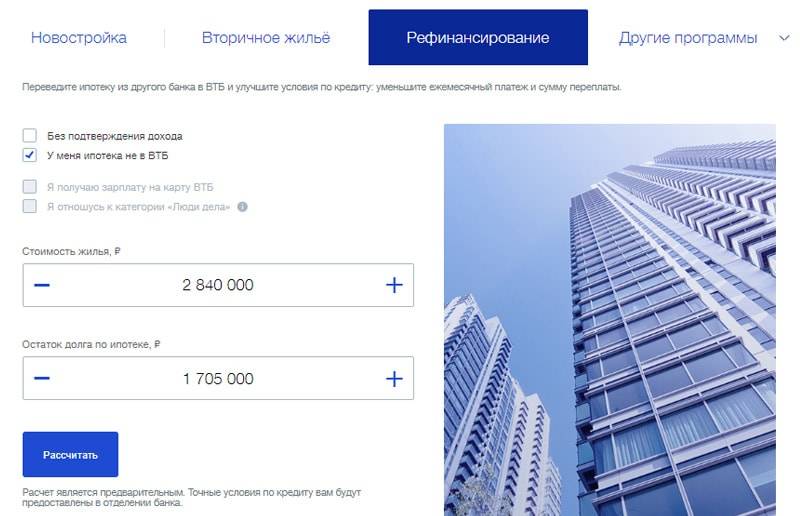

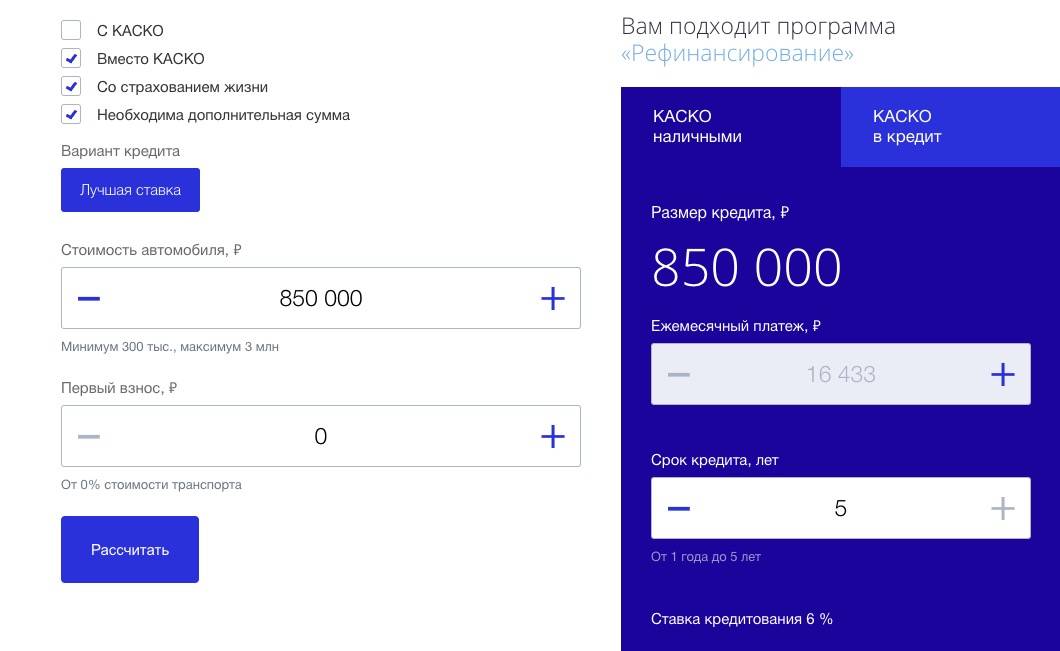

- Просчитать приобретаемую кредитную нагрузку с помощью кредитного калькулятора на официальном сайте ВТБ.

- Подать заявку лично в фирменном отделении ВТБ либо заполнив онлайн-форму на интернет-странице финансовой организации. Действующие клиенты могут воспользоваться функционалом личного веб-кабинета.

- Получить положительный ответ от сотрудника ВТБ.

- Посетить отделение ВТБ, заключить новый ипотечный договор на улучшенных условиях.

Рассмотрение заявки может занять до 5 рабочих дней. В случае подачи заявки через онлайн-ресурсы, клиенту придет предварительные ответ. Окончательное решение будет доступно только после подачи полного пакета документов в отделении банка ВТБ.

Ипотечное кредитование – один из наиболее популярных банковских продуктов на сегодняшний день. С его помощью миллионы семей стали счастливыми обладателями собственной жилплощади в нашей стране.

Часто случается, что в процессе обслуживания ипотеки, клиент понимает, что условия других финансовых организаций гораздо выгоднее. ВТБ предлагает заемщикам любых банков подать заявку на рефинансирование, значительно снизив процентную ставку и размер ежемесячного платежа.

Summary

Article Name

ВТБ рефинансирование ипотеки: условия и процентные ставки

Description

Узнайте об условиях рефинансирования ипотеки других банков в ВТБ. Расчет переплаты на ипотечном калькуляторе. Как рефинансировать ипотеку от Сбербанка.

Home Credit

Publisher Name

VTB

Publisher Logo

Требования к недвижимости и кредиту

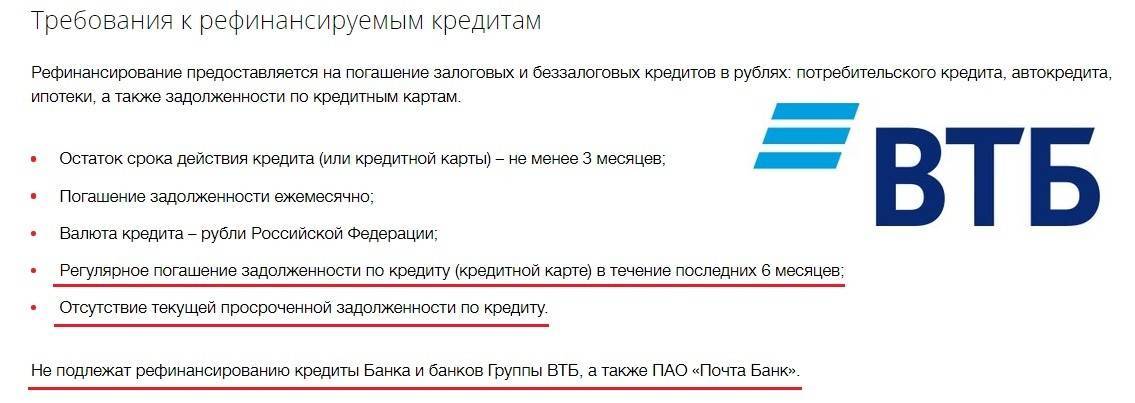

Недвижимость и сам займ тоже должны соответствовать требованиям банка:

- Рефинансируемый займ должен быть открыт не в ВТБ;

- Объект недвижимости должен быть введен в эксплуатацию — это понадобится подтверждать справками из БТИ;

- Заявитель должен быть собственником ипотечного жилья;

- Если заемщик хочет дополнительно заложить недвижимую собственность для получения более крупных ссуд, на это жилье должно отсутствовать обременение в Росреестре;

- Старый кредитный договор должен быть открыт как минимум 180 календарных дней назад («свежие» кредитные договора не обрабатываются ВТБ);

- До окончания срока действия старого займа должно оставаться не менее 90 календарных дней.

Справка: если ипотека взята в ВТБ 24, рефинансирование ипотеки в ВТБ невозможно. Согласно условиям перекредитования, только клиенты других банков могут рассчитывать на эту программу. Но вы можете инициировать процесс реструктуризации долга: банк может уменьшить сумму ежемесячного платежа, увеличить срок кредита или даже предоставить небольшую отсрочку по платежам.

Порядок оформления и выплат по ипотеки

Заявка на перекредитование ипотеки подается в онлайн режиме на официальном сайте ВТБ. Вскоре сотрудник банка свяжется с вами для проведения консультации и назначит встречу в одном из ипотечных центров. Там вы подаете все документы и пишите заявление.

Обработка заявки занимает до 5 рабочих дней. При оформлении только по 2 основным документам без подтверждения дохода ответ дается в течение 24 часов. При условии окончательного одобрения потребуется снова посетить ипотечный центр для заключения сделки. Деньги для рефинансирования единовременно переводятся на счет заемщика и он самостоятельно должен погасить ипотеку в другом банке.

Что такое рефинансирование ипотеки других банков в ВТБ?

Для начала нужно определить, что вообще означает рефинансирование. Этим термином называют перекредитование имеющегося займа под меньший процент. Рефинансировать займы можно лишь в том случае, если они были получены в других банках: так, например, среди клиентов Сбербанка в 2018 году популярно рефинансирование в ВТБ, т к. здесь значительно ниже процентная ставка.

Банк таким образом переманивает клиентов, а потребители в свою очередь получают низкую процентную ставку — все в плюсе (за исключением того банка, который потерял свою клиентуру).

С помощью перекредитования потребитель может решить сразу несколько проблем:

- Понизить размер ежемесячного платежа, увеличив срок выплат по кредиту;

- Взять отсрочку по выплатам в процессе реструктуризации;

- Снизить процентную ставку, в результате чего уменьшится и общая переплата по ипотеке;

- Получить дополнительные деньги на разнице сумм старого и нового кредита.

Рефинансирование ипотеки в ВТБ в 2021

Заемщикам, получившим ипотеку несколько лет назад по весьма высоким ставкам, в среднем под 14-15% годовых, сегодня предоставляется возможность существенно сэкономить семейный бюджет. Рефинансирование ипотеки в ВТБ позволит снизить ежемесячный платеж за счет уменьшения ставки или увеличения срока кредитования.

Обдумывая возможность рефинансирования, нужно учитывать следующие моменты:

- рефинансирование ипотеки – это новый кредит для каждого заемщика, поэтому на его оформление потребуется понести расходы, сравнимые с первым кредитованием;

- вид платежа (аннуитетный или дифференцированный) автоматически не влияет на выгодность рефинансирования – нужно просчитывать каждый вариант отдельно;

- снизить процентную ставку можно, переведя зарплату в ВТБ;

- ВТБ разрешает использовать материнский капитал;

- банк предложит особые условия кредитования, если заемщик работает на госслужбе или в социально значимой сфере;

- досрочное погашение в ВТБ возможно полностью или частично, ограничений или штрафов банк не устанавливает;

- ВТБ рефинансирует только рублевую ипотеку.

Причины возможного отказа

Банки, в том числе и ВТБ, чаще всего не озвучивают заемщику причину отказа в рефинансировании ипотеки. Это является нормой в банковской практике: законодательно выдача займа не является обязанностью кредитного учреждения, а его правом на его предоставление.

Чтобы максимально настроиться на получение одобрительного результат по заявке необходимо знать возможные причины отказа

Причины возможного отказа те же, что и при предоставлении обычного жилищного кредита:

- у заявителя в прошлом уже были проблемы с возвратом кредитных средств, о чем свидетельствует кредитная история;

- предоставленные документы не подтверждают достаточный уровень платежеспособности;

- неточности в кредитной истории, отсутствие сведений по одному из займов в БКИ.

По последним двум пунктам банковская организация сможет пересмотреть свое решение, если заявителем будут предоставлены дополнительные сведения в заявке. Касательно первого пункта, он является определяющим при принятии решения банком. Плохая кредитная история говорит о том, что клиент не сможет выполнять свои обязанности по перекредитованному займу.