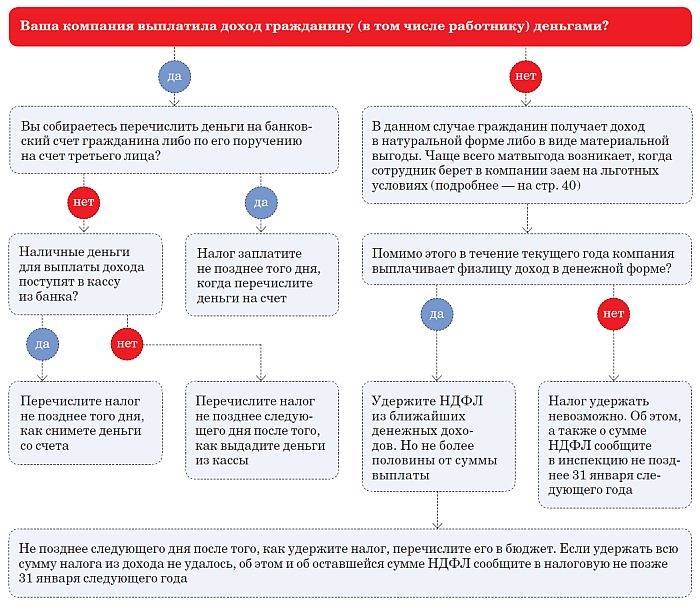

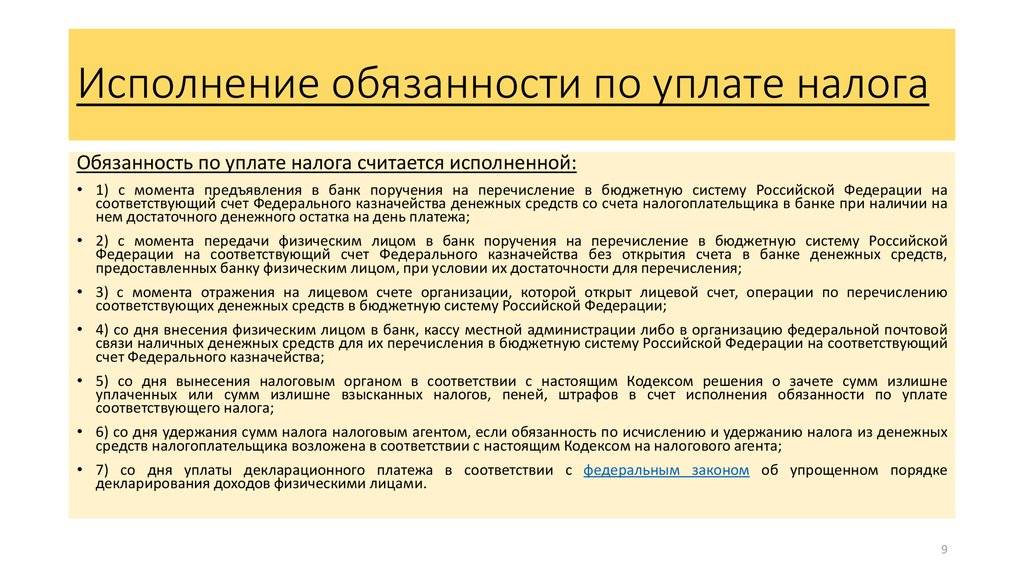

Если НДФЛ удержать невозможно

Бывают ситуации, когда налоговый агент не может удержать налог из выплачиваемых доходов. Например, супермаркет устроил розыгрыш продуктовых корзин среди своих покупателей. Поскольку победители получают от организации только приз и никакие денежные выплаты им не выплачиваются, то у супермаркета-налогового агента отсутствует возможность удержать НДФЛ со стоимости призов.

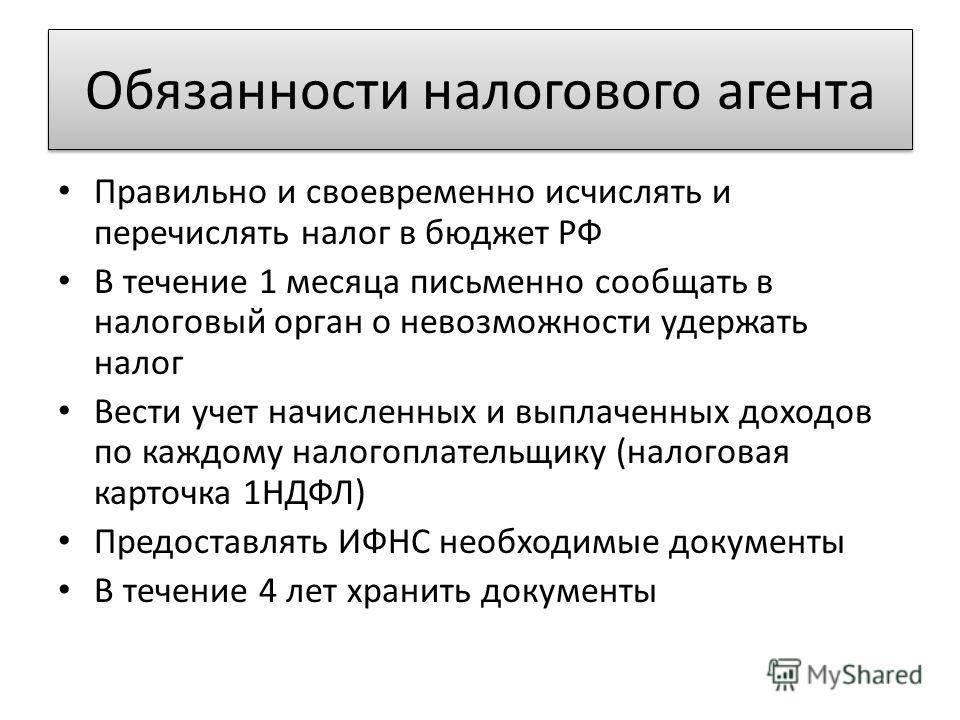

В этом случае налоговый агент не позднее 1 марта года, следующего за годом, в котором был выплачен доход без удержания НДФЛ, должен сообщить об этом в ИФНС и самому физическому лицу (п. 5 ст. 226 НК РФ). К примеру, если налог не был удержан с доходов, выплаченных в 2015 г., сообщить о невозможности удержать НДФЛ нужно не позднее 1 марта 2016 г..

НДФЛ начисленный

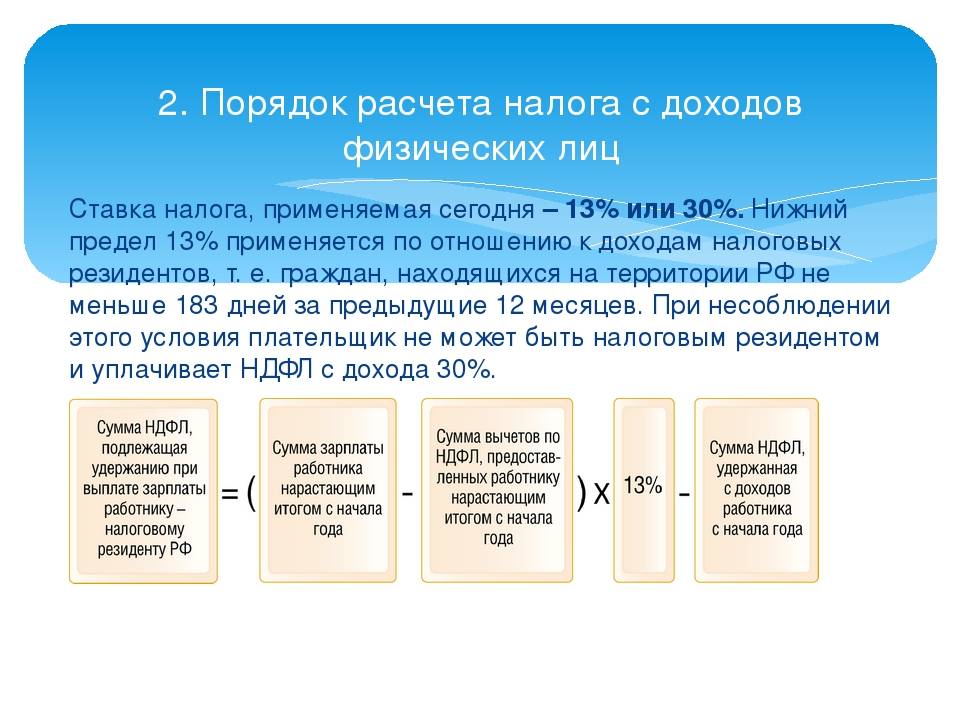

Исчисление подоходного налога от удержания отличается временной составляющей. Порядок четко определен п. 3 стат. 226. Указанная норма утверждает, что исчисление НДФЛ выполняется налоговыми агентами путем нарастающего суммирования значений с начала отчетного/налогового периода. При этом для определения суммы за текущий месяц в расчет принимаются налоги за прошлые месяцы. В справке 2-НДФЛ то что, начислено, но не выплачено, отражается в строчке «Сумма налога исчисленная».

Обратите внимание! Если налогоплательщик получает доходы, по которым действуют различные ставки НДФЛ, исчисление налога должно производиться отдельно по каждому виду дохода

Какие последствия ждут работников и работодателей сейчас (в 2019 году и ранее)?

Если налоговые инспекторы посчитают, что налоговый агент необоснованно не включил в налоговую базу по НДФЛ выплаченный работнику доход, налог будет доначислен. Обязанность уплатить НДФЛ возлагается на физическое лицо. В соответствии с п. 2 ст. 231 НК РФ суммы налога НДФЛ, не удержанные с физических лиц или удержанные налоговыми агентами не полностью, взыскиваются ими с физических лиц до полного погашения этими лицами задолженности по налогу в порядке, предусмотренном ст. 45 НК РФ.

Требовать погасить задолженность по НДФЛ с дохода работника за счет средств учреждения налоговые инспекторы не вправе. Следовательно, доначисленная по результатам налоговой проверки сумма налога должна быть удержана налоговым агентом за счет любых денежных средств, выплачиваемых работнику, при их фактической выплате (п. 4 ст. 226 НК РФ).

При невозможности удержать НДФЛ из заработной платы у налогоплательщика (например, в случае, когда физическое лицо, которому доначислен НДФЛ, уволилось из учреждения) налоговый агент обязан в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать НДФЛ с дохода работника и сумме задолженности налогоплательщика (п. 5 ст. 226 НК РФ).

Негативные последствия ждут и работодателя. Налоговый агент, который неправомерно не исчислил, не перечислил в бюджет и не удержал налог НДФЛ, может быть привлечен к налоговой ответственности в виде штрафа на основании ст. 123 НК РФ (размер штрафа – 20 % суммы, подлежащей удержанию и (или) перечислению).

Кроме того, налоговому агенту могут быть начислены пени (ст. 75 НК РФ). В частности, Президиум ВАС в Постановлении от 22.05.2007 № 16499/06 разъяснил, что пени являются правовосстановительной мерой государственного принуждения, носящей компенсационный характер, за несвоевременную уплату налога в бюджет и должны взыскиваться с того субъекта налоговых правоотношений, на которого возложена такая обязанность. Поскольку ст. 226 НК РФ обязанность по уплате в бюджет НДФЛ возложена на налоговых агентов, уплатить пени обязаны также налоговые агенты. В пользу начисления пеней организациям высказывался также Пленум ВАС (см. п. 2 Постановления от 30.07.2013 № 57).

Письмо Федеральной налоговой службы от 24 марта 2016 г. № БС-4-11/5110@ “Об НДФЛ при зачете взаимных долгов”

21 апреля 2016

Вопрос: В 2015 году физическое лицо взяло у компании заем 200 000 рублей под 12 процентов годовых. Гражданин платит проценты ежемесячно, а сумму займа должно вернуть 31 марта 2016 года. С этим же физическим лицом компания заключила договор аренды на пять месяцев. Ежемесячная плата по договору равна 40 тыс. рублей. Общая сумма — 200 тыс. рублей (40 000 руб. х 5 мес). Компания не перечисляет ежемесячную плату, а планирует 31 марта зачесть взаимные долги в сумме 200 000 рублей. Согласно новой редакции статьи 223 НК РФ при зачете взаимных требований на дату подписания акта у физического лица возникает доход. Значит, с арендной платы надо исчислить НДФЛ — 26 000 руб. (200 000 руб. x 13%). Есть два варианта, как действовать дальше.

1 вариант. При зачете надо исчислить НДФЛ с арендной платы — 26 000 руб., удержать эту сумму из зачтенной суммы и перечислить в бюджет не позднее дня, следующего за датой подписания акта о взаимозачете.

2 вариант. При зачете надо исчислить НДФЛ с арендной платы — 26 000 руб. Исчисленную сумму НДФЛ компания не может удержать у физического лица, так как не выдает ему никаких денежных средств. Значит, по итогам года надо подать сведения о полученном доходе и невозможности удержать налог.

Просим Вас разъяснить, какой из этих вариантов правильный?

Ответ: Федеральная налоговая служба рассмотрела запрос о порядке налогообложения доходов физических лиц в случае прекращении обязательств по сделкам зачетом встречных однородных требований и сообщает следующее.

В соответствии со статьей 410 Гражданского кодекса Российской Федерации одним из способов прекращения обязательства является зачет встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования.

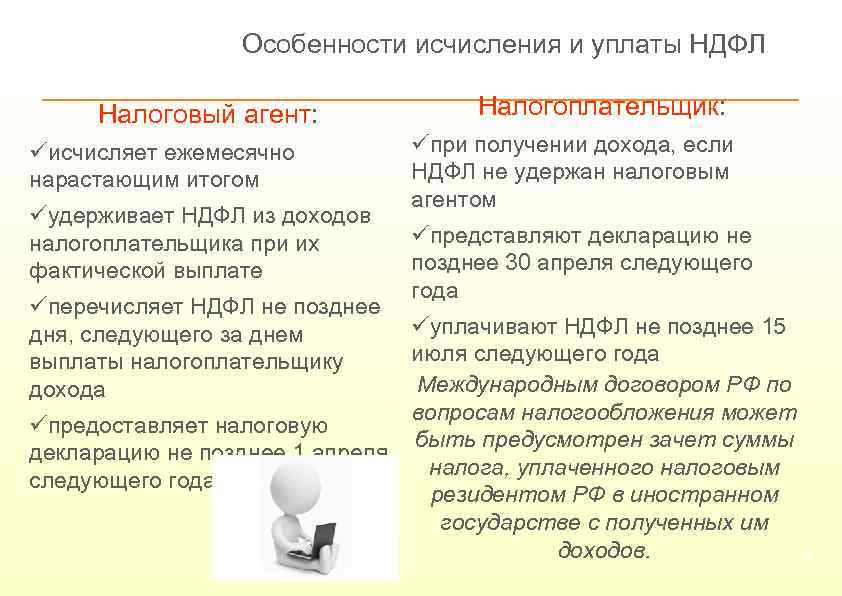

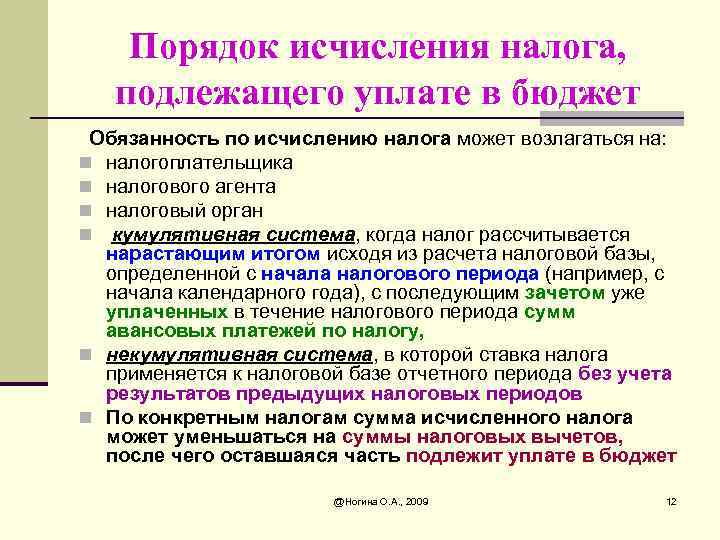

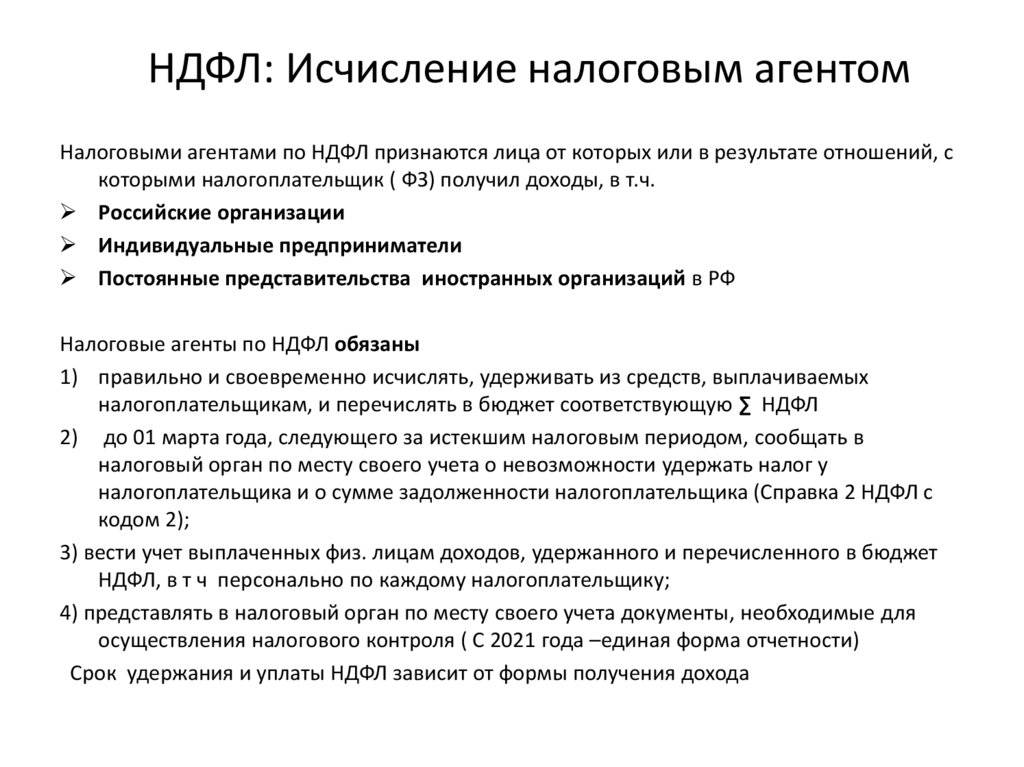

Согласно пункту 1 статьи 226 Налогового кодекса Российской Федерации (далее — Кодекс) российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса. Указанные организации являются налоговыми агентами.

Пунктом 2 статьи 226 Кодекса предусмотрено, что исчисление сумм и уплата налога в соответствии с указанной статьей Кодекса производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 214.3, 214.4, 214.5, 214.6, 226.1, 227 и 228 Кодекса.

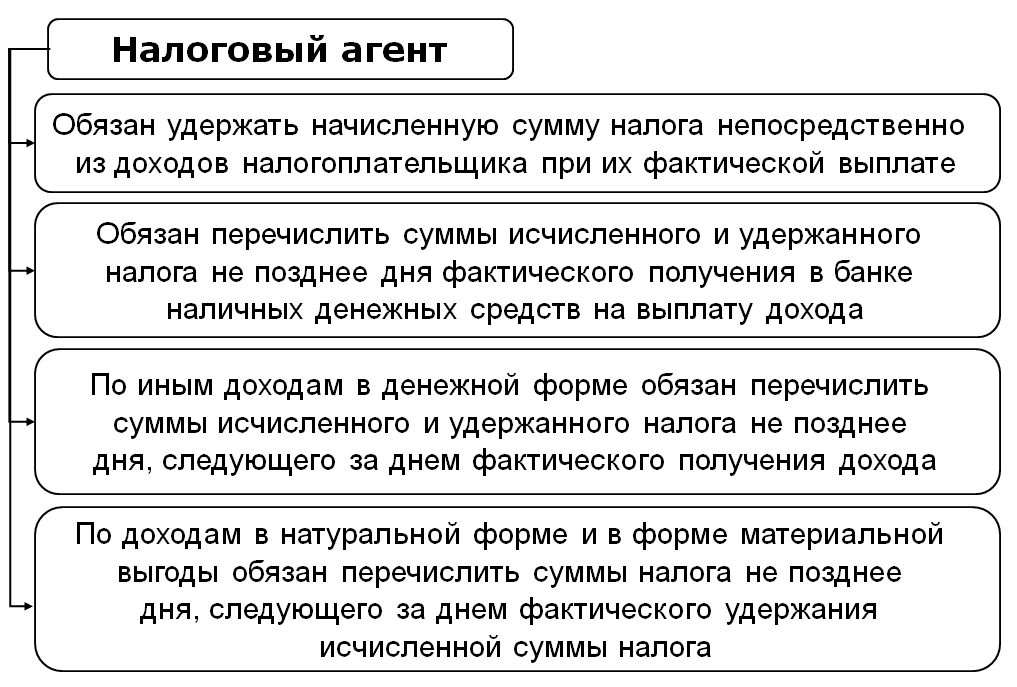

В соответствии с положениями пунктов 3 и 4 статьи 226 Кодекса исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 Кодекса, нарастающим итогом с начала налогового периода применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно подпункту 4 пункта 1 статьи 223 Кодекса дата фактического получения дохода определяется как день зачета встречных однородных требований.

Учитывая изложенное, российская организация, заключившая с физическим лицом договор аренды принадлежащего ему имущества, признается налоговым агентом в отношении начисленных к выплате данному физическому лицу сумм арендной платы и, соответственно, должна исполнять обязанности по исчислению, удержанию и перечислению в бюджет налога на доходы физических лиц в порядке, предусмотренном статьей 226 Кодекса.

Поскольку в рассматриваемой ситуации в результате прекращения обязательств по сделкам зачетом встречных однородных требований выплат физическому лицу денежных средств не производится, налог с суммы дохода налоговым агентом не удерживается.

На основании пункта 5 статьи 226 Кодекса при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

| Действительный государственныйсоветник РФ 2-го класса | С.Л. Бондарчук |

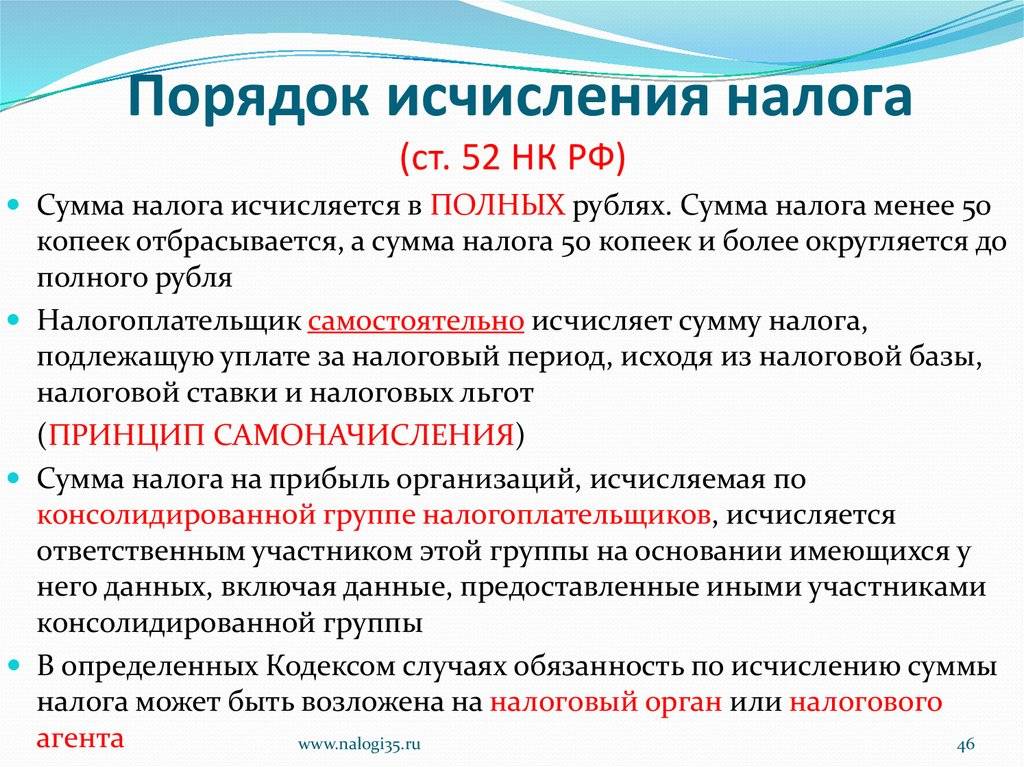

Порядок исчисления, удержания, перечисления НДФЛ

Попытаюсь еще раз изложить это 9сабж) в свете НК с моей точки зрения. Убедительная просьба: 1) не задать здесь смежные вопросы, как то распредление по месяцам и т.п. 2) Обсуждать только в свете статей НК — опровергнуть мою точки зрения. Где нарушается моя логика с точки зрения НК. Не ссылаться на Письма и прочие высказывания. Давйте сначала разберемся с НК, а потому уж перейдем к остальным вопросам, в т.ч. и как надо все делать в свете разъяснений (Писем и пр.) МФ,

Статья 226. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

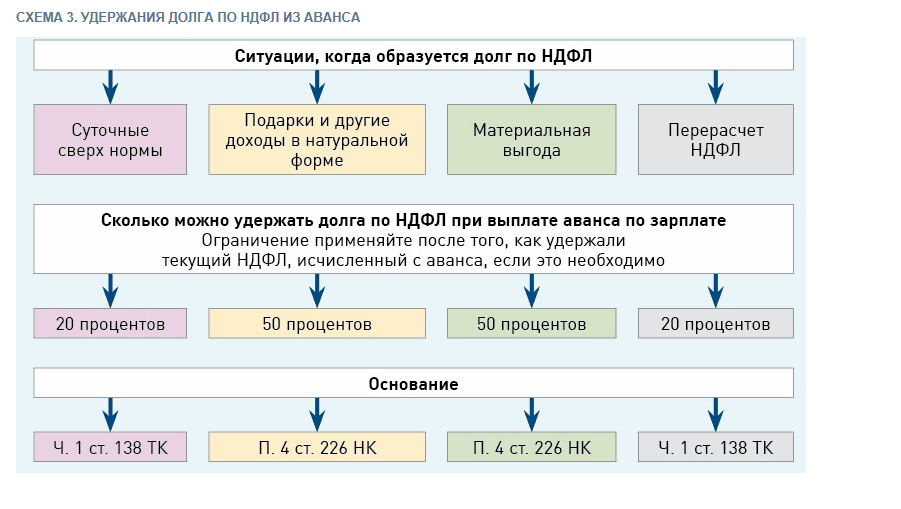

3. Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. … 4. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты. …

6. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

Итак, имеем следующий порядок исчисления удержания и перечисления налога:

1. Исчисляем НДФЛ в конце месяца по всем доходам. 2. Удерживаем исчисленный налог при фактической выплате дохода, при чем при первой же выплате любого дохода. 3. Перечисляем исчисленный и удержанный налог при получении денег в банке на выплату дохода. Из чего следует: — удержать можно только исчисленный налог; — перечислить можно только удержанный налог (а до этого он должен быть исчислен); — нельзя удержать не исчисленный налог (нечего удерживать); — нельзя перечислить не удержанный налог (нечего перечислять);

Первым шагом является исчисление налога, которое производится: а) по итогам каждого месяца, т.е. в конце месяца, ибо «по итогам месяца» и «в течение месяца» это все-таки различные понятия); б) относительно всех доходов полученных в течение месяца.

Значит, приступая в конце месяца к исчислению налога, надо выяснить какие доходы были получены в течение месяца. Обратимся к статье 223 НК.

Статья 223. Дата фактического получения дохода

1. В целях настоящей главы, если иное не предусмотрено пунктом 2 настоящей статьи, дата фактического получения дохода определяется как день: 1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме;

2. При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

А в течение месяца полученными являются все выплаченные доходы и зарплата. Теперь, только в конце месяца можно преступать к исчислению налога. Датой исчисления налога будет конец месяца. Исчисленный налог следует удержать. А удержать мы его должны при первой же выплате дохода и здесь же, в момент получения денег в банке на выплату, перечислить в бюджет. Таким образом, никакого перечисления налогов с выплат доходов текущего месяца в течение месяца не должно быть. Для подобных выплат НДФЛ должен быть перечислен не позднее последнего дня месяца. Именно в этот день выполняются условия: — доход выплачен (а значит получен); — налог исчислен. А раз доход исчислен и выплачен, а значит пора и платить.

Зачастую происходит путаница понятий, определяемых НК. Так, дату получения дохода в виде зарплаты, определяемую ст. 223 НК, отождествляют с датой выплаты дохода. И именно к этой дате привязывают дату перечисления налога с доходов в виде зарплаты.

Остается непонятным мнение МФ РФ относительно налога с выплат доходов, осуществляемым в течение месяца: отпускных, больничных, производственных премий. Нарушается порядок исчисления и удержания налога, определенный НК. Налог удерживается не по итогам месяца, а течение месяца.

Куда перечисляется

Объём налоговых платежей, начисленный в справке 2-НДФЛ, направляется в государственный бюджет – он является федеральным налогом. Для того, чтобы правильно выполнить процедуру перечисления необходимо верно ввести КБК в платёжном поручении. Уточнить эти сведения возможно в подразделении ФНС, где компания была поставлена на регистрационный учет.

Средства, полученные от налогоплательщиков, расходуются на различные сферы госдеятельности – развитие транспортной инфраструктуры, образования, ЖКХ, благоустройство и др. Большая часть полученной суммы остается в том субъекте РФ, где зарегистрирована организация, а не ее сотрудник. То есть, если гражданин имеет вологодскую прописку, но работает в Санкт-Петербурге, то основная часть денег будет потрачена на развитие Ленинградской области.

Главные уточнения

Исчисление налогов должно осуществляться не учитывая те доходы, которые получает плательщик налогов от прочих агентов, а также тех финансов, которые были удержаны сторонними агентами. Они, в свою очередь, должны удерживать начисленный налог именно при выплате зарплат плательщиков.

Удержание обязательно производится самим работодателем. Удерживаемая сумма не превышает 50% всех доходов.

Если удержание невозможно, агент должен в течение месяца с момента окончания налогового периода, в котором могли возникнуть сдерживающие обстоятельства, сообщить плательщику и органу ФНС в письменной форме о данном факте. При этом обязательно отражение суммы налога.

Отличия в 1С ЗУП

Оба типа налогов различаются в программе учета типом движения в регистре накопления, называемого «НДФЛ расчеты с бюджетом». Исчисленный НДФЛ отображается в регистре «+», удержанный – в «-».

В «+» регистр двигаются отчеты по начислению дивидендов и зарплаты, в регистр «-» попадают документы РКО и банковские выписки. При этом в параметрах учета в строке «Расчет зарплаты» не должно стоять галочки напротив строки принятия исчисленного налога при его начислении в качестве удержанного.

В этом случае во время проводки документов «Начисление дивидендов » и «Начисление зарплаты» в регистр будут попадать две записи – в «+» и «-». Суммы налогов будут одинаковыми.

Налог исчисленный и удержанный в НДФЛ может быть отличен во многих случаях. Например, если у сотрудника был переходящий отпуск с декабря месяца на январь.

В таком случае, в исчисленный НДФЛ попадает часть отпуска в декабре, а вот в удержанный попадет весь налог. Помимо этого, при превышении суммы исчисленного налога 50% доходов удержанный налог также будет отличаться от исчисленного – он будет меньше.

Суть различий

Сотрудники ФНС уверяют, что отличия сумм удержанного и исчисленного налогов могут возникнуть только в том случае, если расчеты были ранее сделаны неверно. По этой причине, если справка 2-НДФЛ отражает различия, то необходимо предоставление работодателем пояснительной расписки в орган ФНС, которая подтвердит верность расчетов.

При составлении пояснительной записки бухгалтер имеет возможность лишний раз проверить верность своих расчетов и выявить неточности в отчете. При выявлении ошибки необходимо также предоставить в ФНС копию платежного поручения, в которой должна отражаться сумма налога, который был ошибочно не перечислен.

Если в отведенный период не оплатить налог или вовсе не сделать этого, работодатель будет вынужден уплатить штраф в размере 20% от общей суммы вычета.

Где искать, что не облагается страховыми взносами

В 2020 году, чтобы понять, какие доходы не облагаются страховыми взносами, нужно обращаться к статье 422 Налогового кодекса. Именно эта статья содержит закрытый перечень позиций

И это важно. Поясним, почему

Если вдруг задумались, какие начисления не облагаются страховыми взносами и в ст. 422 НК РФ не нашли упоминания соответствующих сумм из вашего случая, значит на них все же придется начислить взносы.

Учтите, что налоговики крайне не любят расширительного толкования проверяемыми ими лицами закрытых перечней в свою пользу. Так что, будьте готовы отстаивать свою позицию, если считаете, что в вашем случае суммы – не облагаемые страховыми взносами.

Когда нужно платить

Не секрет, что трудоустроенные граждане получают не только заработную плату. В зависимости от сложившихся обстоятельств, сотрудникам полагаются премиальные, отпускные, компенсации за больничный лист или неизрасходованные дни отпуска. Все перечисленные выплаты подразумевают получение финансового дохода, следовательно, попадают под определение налогооблагаемой базы. Посмотрим, в какие сроки уплачиваются налоги в каждом из перечисленных случаев.

Отпускные

Начиная с 2021 года, подоходный налог с отпускных сотрудника подлежит оплате не позднее последнего дня месяца, когда были получены такие выплаты,а если это выходной — то в первый рабочий день (Письмо Минфина от 17.01.2017 N 03-04-06/1618).

Больничный лист

Сумма компенсации за больничный лист рассчитывается в 10-дневный срок после получения справки бухгалтерией предприятия. Начисленные выплаты проводятся вместе с заработной платой: авансом или основной частью. Отсюда следует, что НДФЛ должен быть перечислен в ближайший день выплаты зарплаты после начисления пособия (ч. 1 ст. 15 Закона N 255-ФЗ).

Зарплата

НДФЛ с заработной платы, как и с аванса, удерживается сразу и перечисляется в налоговый орган на следующий день после выплаты зарплаты сотрудникам. Законом не предусмотрено начисление НДФЛ на аванс, но чтобы избежать ситуации, когда невозможно начислить заработную плату за вторую половину месяца (отпуск за свой счет или сотрудник ушел на больничный), удерживать налог с аванса тогда будет не из чего (Письмо Минфина от 11.06.2019 N 21-08-11/42596). В большинстве случаев подоходный налог уплачивается по месту нахождения организации. Однако для крупных компаний, имеющим региональные представительства сделано исключение. В частности, здесь допускается проведение обязательных отчислений по месту работы структурных подразделений предприятия.

Неиспользованный отпуск

Подобные денежные компенсации обычно выплачиваются в день увольнения работника. Подоходный налог удерживается по факту получения денежных средств и перечисляется в ФНС не позднее, чем на следующий день. Это правило действует и для НДФЛ удержанного с зарплаты сотрудника при увольнении (п. 6 ст. 226 НК РФ).

Материальная помощь

Де-юре такие перечисления не попадают под определение полученной прибыли, однако де-факто, подлежат налогообложению на общих основаниях. Исключением из этого правила являются выплаты (Письмо Минфина от 25.06.2019 N 03-15-03/46238):

- предполагающие одновременное участие;

- жертвам террористических актов;

- сделанные благотворительными организациями;

- пенсионерам;

- пострадавшим в результате природных катаклизмов.

Если материальная помощь выплачивается предприятием, в налогообложении не участвуют суммы, меньше 4 000 рублей. Полагающиеся отчисления производятся на следующий день после получения матпомощи сотрудником.

Матпомощь при рождении ребенка не облагается НДФЛ и взносами в сумме, не превышающей 50 000 руб.

Когда налог удержан не полностью

Налоговый агент в определенных ситуациях не имеет возможности удержать налог у физлица. В этом случае организация извещает о невозможности исчислить и удержать налог гражданина и ФНС – до 1 марта следующего за получением дохода года.

Такой налог отражается по стр. 080 уже рассматриваемой нами шестой формы. Она используется, например, если налоговый агент сделал физлицу подарок, при этом других доходов в денежной форме у этого физлица нет. Эта строка заполняется также, если физлицо получило материальную выгоду, но денежных выплат в его адрес налоговый агент не осуществлял, либо они недостаточны для покрытия задолженности по налогу.

Нельзя включать в расчет по стр. 080 суммы «переходящего» НДФЛ с зарплаты, которая будет выплачена в месяце, следующем за отчетным. Этот неудержанный налог отразится в следующем отчетном периоде. Если ошибочная форма уже сдана, придется подавать уточненный расчет 6-НДФЛ.

Если у работодателя возможность исполнить обязанность налогового агента по НДФЛ была, налог не удержан и не перечислен в бюджет, на него может быть наложен штраф в размере 20% от неудержанной и неперечисленной суммы (НК РФ, ст. 123).

Итоги

- При расчете НДФЛ налоговый агент (работодатель) исчисляет НДФЛ с доходов сотрудников. В момент получения сотрудниками доходов налог считается удержанным, а затем должен быть перечислен в бюджет.

- Для отражения показателей исчисленного и удержанного налогов на доходы предназначены строки с соответствующими наименованиями в формах 2 и 6-НДФЛ.

- Значения этих показателей при выплате доходов на следующий месяц после периода начисления не совпадают. Вместе с тем ряд доходных статей, облагаемых НДФЛ, предполагает, что суммы исчисленного и удержанного НДФЛ по ним совпадают. Это связано с особенностями установленного регламента отражения показателей в отчетных формах. К таким видам дохода относятся отпускные, больничные (в части, облагаемой НДФЛ) и пр.

- Если работодатель не имеет возможности удержать налог у физлица, он фиксирует такие суммы отдельной строкой в шестой форме по НДФЛ. «Переходящий», еще не удержанный НДФЛ с нормальной задолженности по оплате труда следующего за отчетным месяца, в ней не отражается.

Удержание подоходного налога

Аванс – вознаграждение за первую половину месяца, которая была отработана Окончательный расчёт – за вторую половину месяца, которая была отработана

У многих возникает вопрос – должен ли удерживаться налог с аванса? Ответ – нет, с него налоги не взимается. Они платятся только с полного дохода граждан.

В некоторых случаях удержать налог не представляется возможным. Например, когда магазин устраивает розыгрыш призов, в качестве которых выступает собственная продукция. Это может быть смартфон. В этом случае денежные средства никому не выплачиваются, поэтому и налог взиматься не может. В соответствии с действующим законодательством, торговая площадка обязана сообщить о выигрыше как победителю, как и Федеральной налоговой службе. Выполнить это следует до первого месяца весны, который следует после проведения розыгрыша.

Общеизвестно, что налоги следует выплачивать. Это распространяется на всех, помимо имеющих льготы граждан. Если говорить об отсутствии перечисления либо удержания налога, то в этом случае нужно заплатить штраф. Ситуация, в которой индивидуальный предприниматель либо организация не платят налоги в бюджет, не допустима. В этом случае возможно наложение административной ответственности. На размер штрафа влияет величина не удержанного и не перечисленного налога. Чаще всего придётся дополнительно уплатить его пятую часть.

Обычно данные показатели одинаковые, однако так бывает не всегда. Величина удержанного платежа иногда отличается от исчисленного. Например, во время зимнего отпуска (начался в декабре, а закончился в январе) начисляется налог. Однако исчисленный налог распространяется на декабрьскую часть, а удержанный – на всю сумму.

На все зарплаты начисляется налог. Однако существуют финансовые поступления, которые освобождены от налогообложения. К ним относятся:

Социальные доплаты Декретные Алименты Стипендии Пенсии Пособия по безработице