Рефинансирование кредитов в Сбербанке

Услуга перекредитования в Сбербанке позволяет объединить до 5 кредитов, в том числе автокредиты, потребительские кредиты, все виды задолженностей по кредитной карте.

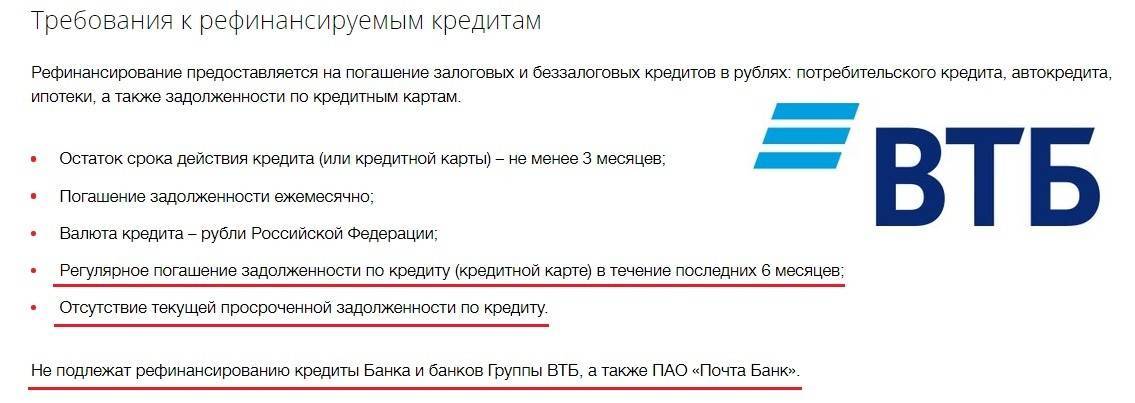

Кредиты с просрочкой Сбербанк не рефинансирует. Ещё одно обязательное условие: до полного погашения действующего кредита должно оставаться не менее трёх месяцев, а общий срок кредитования должен превышать полгода.

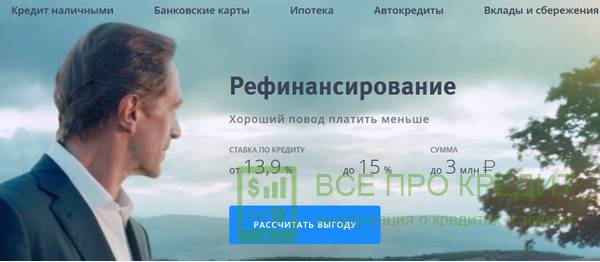

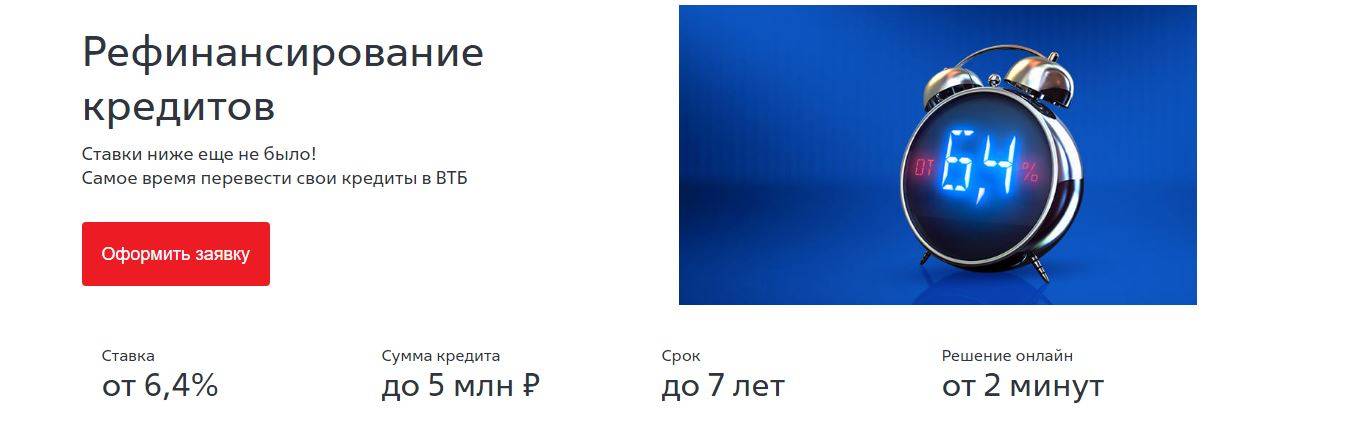

Сумма перекредитования — от 30 тыс. до 3 млн.рублей, срок — до 5 лет.

Рефинансирование кредитов в Сбербанке для физических лиц производится с нулевой комиссией. Для кредитов до 0,5 млн.руб. ставка составляет 13,9%, а от 0,5 до 3 млн.руб. – 12,9%

В каких случаях нужно рефинансировать кредит

Оформить новый кредит целесообразно во многих ситуациях. Чаще всего рефинансировать кредит стоит в таких случаях:

- Если имеется задолженность и клиент не успевает погашать ее. В таком случае можно изменить кредит так, чтобы ежемесячный платеж был меньше, а срок и ставка выше.

- Также если клиент имеет сразу несколько кредитов их можно объединить в один.

- Если у заемщика есть кредит, но ему нужны дополнительные денежные средства, то тогда стоит рефинансировать кредит. С новым договором заемщик будет иметь дополнительные деньги, но при этом ежемесячный платеж станет выше.

- В том случае, когда клиент переводит свою зарплатную карту в другой банк, будет разумно переоформить кредит. Зарплатным клиентам банки предлагают более выгодные условия.

- Если клиент является поручителем по кредиту и имеет свой займ и по первому договору есть взыскания, то лучше перекредитоваться. В таком случае кредиты объединятся в один.

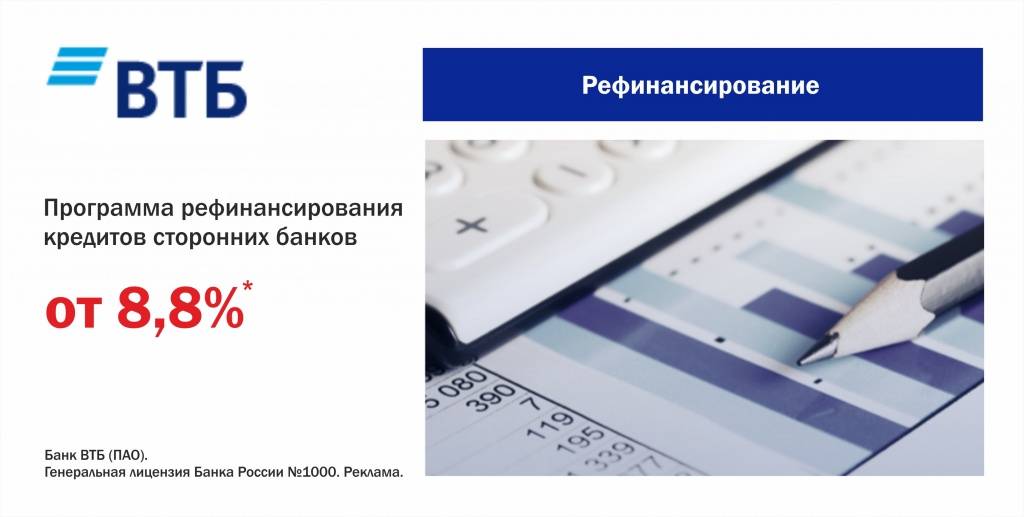

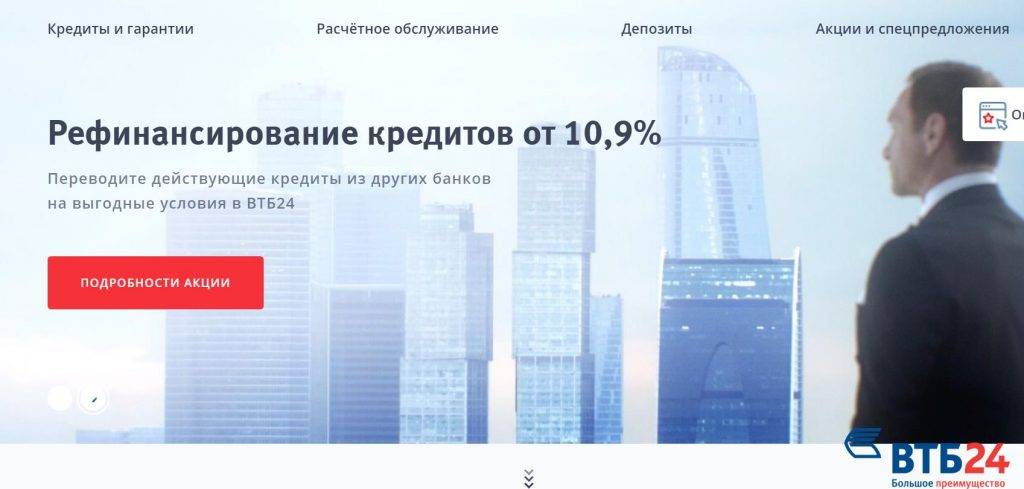

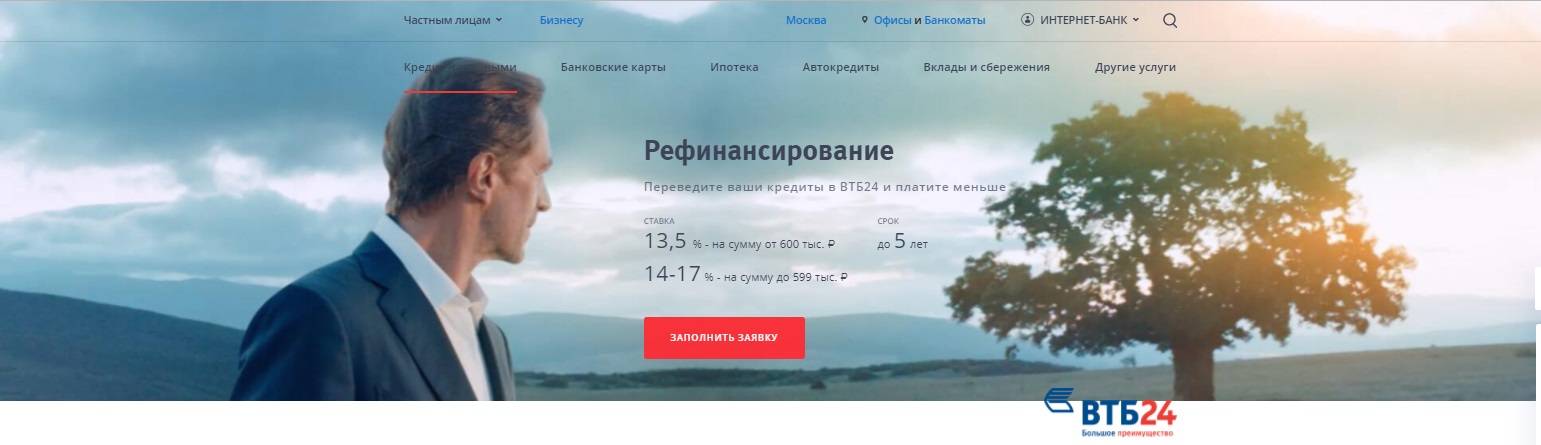

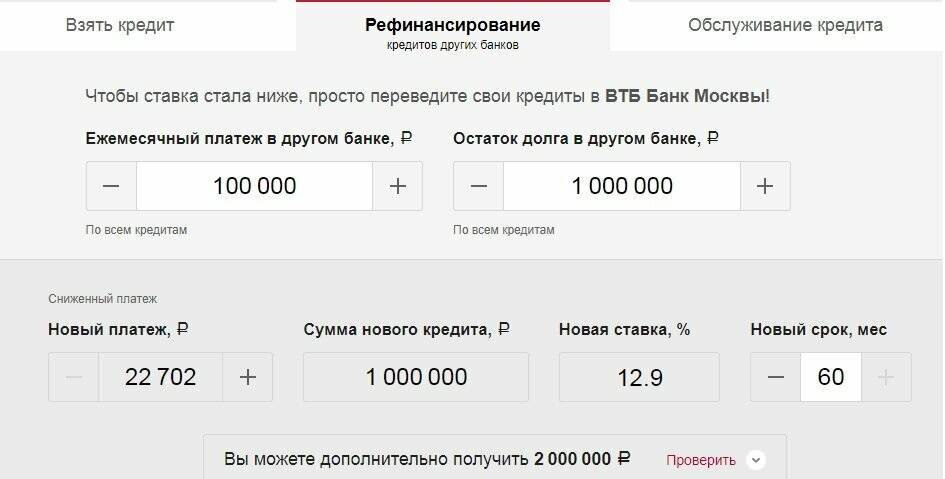

Как рефинансировать кредит в ВТБ 24?

Как сделать рефинансирование кредита в ВТБ 24? Перед тем, как обратиться в банк, необходимо выполнить ряд условий. После рассмотрения заявки будет озвучено решение. Прежде чем идти в ВТБ, следует обратиться в свой банк и получить справку о задолженности. Подать заявку на рефинансирование возможно несколькими методами:

- Заполнение онлайн-заявки. В заполняемой форме указать:

- персональные данные;

- сведения о работе;

- контактные данные.

При подаче онлайн-заявки подавать документы не нужно, но указывать заведомо неверные данные нельзя. При положительном решении в банк потребуется принести справку о доходах.

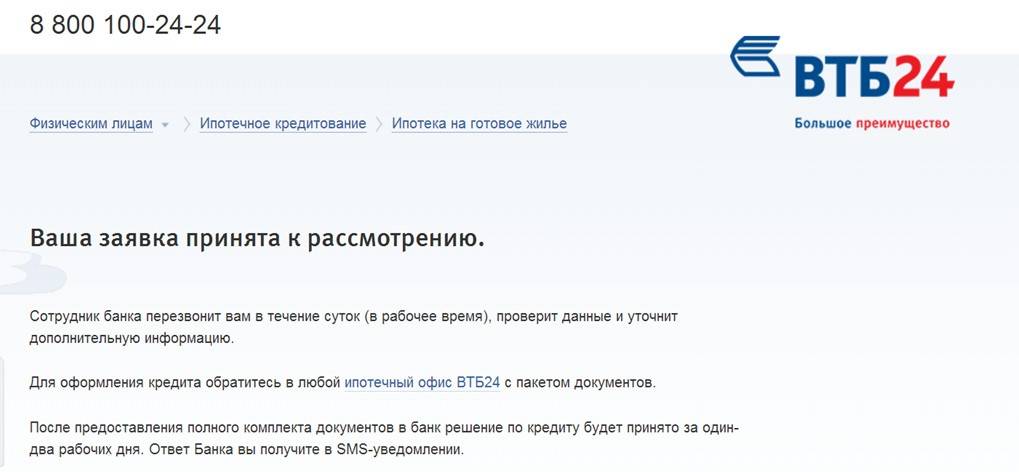

- Позвонить на горячую линию. Для связи с центром телефонного обслуживания набрать номер 8 (800) 100-24-24. При этом можно не просто оформить заявку, но и получить ответы на все интересующие вопросы.

- Обратиться в офис банка. При себе потребуется иметь пакет документов. Это паспорт гражданина РФ, договор по кредиту другого банка, справка об остатке долга.

Процедура перекредитования в банке ВТБ 24

Как происходит рефинансирование кредита в ВТБ 24? Процедура перекредитования очень схожа с процедурой, проводимой в любом другом банке. В ВТБ 24 она выглядит таким образом:

Заполнить заявку онлайн или посетить офис, чтобы узнать, могут ли дать одобрение.

Собрать необходимые документы для проведения процедуры. Они включают справку от предыдущего банка, где оформлен кредит

Важно иметь на руках подтверждение того, что на данный момент задолженность отсутствует. Также иметь при себе оригинал кредитного соглашения.

После полученного положительного ответа обратиться в структуру, где ранее был оформлен кредит, и написать заявление на досрочное погашение задолженности

В ВТБ24 можно соединить до 6 кредитов, поэтому заявления необходимо написать по каждому из них. Ни один банк не имеет права дать отказ в досрочном возврате долга.

Подписание нового кредитного соглашения с ВТБ 24, где будут указаны сумма платежа, дата ежемесячной оплаты, вариант внесения средств.

Банк выдает клиенту кредитные средства, которые переводятся на счета других банков для закрытия договоров.

На этом этапе осуществляется перевод залогового имущества в ВТБ. Чаще всего данная процедура осуществляется при рефинансировании ипотеки или автокредита. Как только клиент полностью возвращает долг, то банк снимает арест на залоговое имущество.

Далее клиенту необходимо просто возвращать задолженность перед ВТБ по графику, указанному в договоре.

Чем опасно переоформление ипотечного кредита в другом банке?

Далеко не все банки соглашаются понижать своим клиентам ставку по ипотеке. Кредитные организации не заинтересованы во внутреннем перекредитовании, им выгоднее привлекать новых клиентов.

В таком случае заемщику приходится искать другой банк. При этом удобство пользования банковскими услугами может снизиться (отсутствие банкоматов поблизости, отсутствующее или непривычное дистанционное обслуживание, менее лояльное отношение к клиентам и так далее). Хотя не исключено, что условия станут только лучше, если с ответственностью подойти к выбору нового банка.

Чтобы избежать неприятных сюрпризов в дальнейшем, необходимо внимательно изучить новые условия кредитования.

На что обратить особое внимание?

Выбирая банк для проведения рефинансирования, учитывайте следующие критерии:

- процентная ставка;

- срок кредитования;

- итоговая сумма переплаты;

- условия частичного досрочного погашения;

- штрафы за просрочку платежей;

- срок неуплаты, который банк готов ждать до продажи залогового имущества;

- способы внесения платежей;

- расположение отделений и банкоматов, наличие дистанционного обслуживания.

Частые вопросы и ответы

Выше рассмотрено, в чем подвох рефинансирования ипотеки, и как получить выгодную услугу. Но при оформлении кредита у заемщиков возникает ряд вопросов, требующих дополнительного разъяснения. Приведем наиболее распространенные из них.

О каких минусах перекредитования ипотеки стоит знать?

Выше рассматривались преимущества услуги — снижение ежемесячной нагрузки, продление срока кредитования, объединение группы займов в один и другие. Но практика показывает, что недостатков у рефинансирования больше:

Перекредитование часто не несет выгоды клиенту. Это актуально, если прежний кредит выплачивается по аннуитетной схеме, а более половины договора прошло. Как результат, заемщик почти погасил процентные начисления, и осталось оплатить «тело» займа. Если оформить перекредитование после того, как проценты почти выплачены, выгоды не будет.

Дополнительные затраты. Оформление нового кредита влечет новые расходы — страхование жизни (имущества, трудоспособности), оценку недвижимости, комиссии за перечисление денег и прочие подвохи. В результате экономия снижается или нивелируется вовсе

При оформлении услуги стоит обратить внимание на возможность досрочного погашения. Если старый банк взимает штраф за преждевременную выплату или запрещает это делать, в перекредитовании нет смысла или оформить его не удастся.

Пакет бумаг

Рефинансирование неизбежно связано со сбором документов, которые требует кредитная организация при оформлении ипотеки. Подвох в том, что придется собирать справки о доходах и наличии задолженности, бумаги, подтверждающие своевременную выплату прошлого долга, и так далее.

Объединение до трех-пяти займов. Если число открытых кредитов больше того количества, которое готов погасить новый банк, придется отказаться от рефинансирования или снизить запросы.

Получение разрешения. Главный минус и подвох перекредитования в том, что перед оформлением придется идти к текущему кредитору и спрашивать разрешение на досрочную выплату займа.

Как часто можно делать рефинансирование ипотечного займа?

Заемщики интересуются, доступно ли повторное перекредитование для еще большей выгоды и снижения долговой нагрузки. Теоретически это допустимо, но для этого требуется:

- Идеальная кредитная история, без просрочек по текущим и прошлым займам.

- Платежеспособность и готовность подтвердить этот факт кредитной организации.

- Готовность дополнительных трат на бюрократическую составляющую процесса.

- Наличие такой возможности у кредитора. Некоторые банки не идут на повторное рефинансирование.

Нужна ли оценка квартиры?

Немаловажный подвох в вопросе оформления нового кредита — необходимость оценки недвижимости при переводе долга из одного банка в другой. Такая процедура обязательна, ведь для выдачи займа под залог недвижимости банку необходимо знать ее рыночную (оценочную) стоимость. Вот почему при расчете затрат стоит учесть плату за оценку квартиры.

Обещают шесть опций, а дают одну

В рекламе кредитной карты ВТБ не забывают сообщить и о высоком кэшбэке, возможности получать процент на остаток собственных средств, подключаемой бонусной программе. В данном случае подвох в том, что держателю пластика придется выбрать одну из шести предлагаемых опций:

- «Авто» – возвращается до 10% денег, потраченных на АЗС, в автомагазинах и пр.;

- «Рестораны» – до 10% средств, израсходованных в кафе и ресторанах, зачислится кэшбэком;

- «Cash Back» – обратно заемщику будет возвращаться до 2% от израсходованной суммы;

- «Коллекция» – в рамках бонусной программы клиенту начисляется до 4% от цены покупки баллами, которые в будущем можно тратить на товары и услуги из каталога на сайте ВТБ;

- «Путешествия» – опция, позволяющая копить мили;

- «Сбережения» – на остаток собственных денег на счете можно получать до 8,5% годовых.

То есть первые 30 дней можно копить мили, второй месяц – подключить кэшбэк на все покупки, далее – начать пользоваться услугой «Сбережения». Сегодня существуют и более выгодные кредитки от других банков, совмещающие в себе несколько опций сразу. Например, можно оформить «Пользу» от ХоумКредита или карточку «Тинькофф Платинум».

Процедура подачи заявки на рефинансирование

Подать заявку на рефинансирование имеющейся ипотеки ВТБ дает возможность тремя способами:

- Лично в территориально ближайшем отделении банка.

- Позвонив оператору горячей линии и изъявив свое желание.

- Онлайн на сайте.

В первом случае желательно сразу взять все нужные документы и идти в банк уже подготовленным, чтобы сразу заполнить заявку и приложить к ней все необходимое, а не уходить по несколько раз за нужными бумагами. Во втором случае, после разговора с оператором, если он скажет, что клиент по предварительной оценке может рассчитывать на рефинансирование, нужно будет посетить отделение ВТБ и заполнить анкету.

Онлайн-подача заявки происходит следующим образом:

Если банк выносит положительное решение, то дальше нужно будет прийти лично со всеми документами и подать на рассмотрение уже их. Если объект недвижимости будет одобрен, то дальше подписывается сторонами договор о рефинансировании, погашается задолженность в другом банковском учреждении и регистрируется залог.

В чем подвох?

У любой банковской программы есть подводные камни, которые необходимо учитывать при ее оформлении. Есть они и у кредита на рефинансирование.

- Если сумма и срок выплаты открытого займа невелики, нет никакого смысла его рефинансировать. Переплата снизится ненамного, вы потеряете больше времени и сил на оформление нового кредита.

- Чтобы получить выгоду, следует рефинансировать займы, взятые на срок от 2 лет. Особенно ощутима разница при перекредитовании ипотеки и автокредита, оформленных на длительное время.

- Если вы решили рефинансировать ипотеку, имейте в виду, что в период переоформления залога на нового кредитора ваша ставка будет выше. На этот момент ссуда остается без обеспечения, поэтому банк компенсирует свои риски, повышая процент.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Могут возникнуть дополнительные комиссии и сборы, поэтому внимательно прочитайте условия кредитования перед подписанием договора.

Имейте в виду, что рефинансирование сопряжено со сбором большого пакета документов, особенно если дело касается ипотечного займа. Если в итоге вас не устроят условия кредитования, вы просто зря потратите время. Прежде всего рассчитайте плюсы и минусы нового займа или попросите сделать это банковского менеджера.

Приступаем к оформлению

Процедура при рефинансировании действующих потребительских займов аналогична оформлению стандартных кредитов. Потенциальному кредитополучателю необходимо составить и подать в банк заявление на выдачу средств. Заявку можно заполнить в режиме онлайн, на сайте ВТБ, или при личном обращении в отделение. Помимо личных данных, в онлайн-анкете следует указать:

- общую величину задолженности перед прочими ФКУ;

- совокупный размер месячного взноса по всем действующим займам;

- наименования банков-кредиторов, перед которыми имеются непогашенные обязательства;

- размер реального ежемесячного дохода;

- контактную информацию.

Предварительное рассмотрение заявки происходит оперативно – уже спустя 5-10 минут после отправки заполненной формы, вам перезвонит сотрудник, расскажет о вынесенном решении и о последующих условиях взаимодействия. Также ответ от банка может поступить в виде СМС-уведомления на указанный в анкете номер телефона.

При положительном вердикте, заявителю необходимо посетить отделение ВТБ с полным пакетом требуемых банком документов. Заполнение подробного заявления и передача бумаг займут около 30 минут. После этого финансовое учреждение приступит к углубленной проверке кандидатуры заемщика. Окончательный вердикт по заявке принимается в среднем за 5 рабочих дней.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

При положительном решении кредитная организация без прямого участия заявителя погасит все заявляемые клиентом долги перед начальными банками-кредиторами.

Возможна ситуация, что из нескольких кредитов, предлагающихся к рефинансированию, банк отклонит лишь один договор. На прочих обязательствах такое решение не отразится. ВТБ произведет рефинансирование одобренных займов по предварительному согласованию с клиентом.

Итогом сделки станет новое соглашение, по которому заемщик обязуется погасить обязательства, возникающие перед ВТБ. Финансово-кредитное учреждение исполнит свою часть договора, переведя средства в счет оплаты долгов перед сторонними банками. Клиент будет отвечать теперь исключительно перед ВТБ.

Выгодна ли программа рефинансирования?

Программа рефинансирования предназначена для закрытия имеющихся у человека займов. К примеру, у него уже оформлен кредитный договор в другом банке, но ему предложили более выгодную процентную ставку. У заемщика есть полное право получить новый целевой заем с целью покрытия старого. После погашения первичной задолженности клиент остается должен банку ВТБ, но уже меньшую сумму за счет снижения процентной переплаты. Чем выгодно рефинансирование для банковского клиента?

- Снижается процентная ставка, а значит, ежемесячный платеж и общая переплата по процентам.

- Уменьшается кредитная нагрузка на клиента, который теперь отдает банку меньшую сумму. Иногда размер выплаты снижается даже в два раза, если заемщик решает продлить срок кредита.

- Можно изменить период выплаты задолженности.

- Есть возможность сменить валюту займа. Если вы взяли кредит в евро или долларах, после рефинансирования ваш ежемесячный взнос не будет зависеть от колебаний валютного курса.

- Можно объединить несколько кредитов в один. Вам не придется запоминать дату и размер платежа по каждому из них, теперь нужно вносить единственный взнос.

- При наличии залога квартиру или машину можно освободить от обременения. После этого вам будет разрешено совершать сделки с имуществом.

Несмотря на очевидные плюсы программы рефинансирования, оформлять новый заем нужно после того, как все тщательно просчитали

Вам нужно обратить внимание на размер новой процентной ставки, наличие дополнительных платежей, сумму ежемесячного взноса и прочие важные детали выплаты кредита. Если сумма долга велика, есть смысл снижать ставку на 2-3%, в отношении небольших потребительских займов ощутимым будет уменьшение процента на 4-5 пунктов

Выгода для банка

Для банков выгода услуги заключается в привлечении новых благонадежных клиентов. Поэтому они проверяют кредитную историю.

О том, как рефинансировать кредит при плохой кредитной истории, вы можете прочитать в этом материале.

Предлагая клиентам займы на более выгодных условиях, банки получают выгоду в виде разницы процентов, погашаемых старому кредитору и устанавливаемых для заемщика.

Комиссия, состоящая из процентов по новым условиям – и есть выгода для финансовой организации. Часто переоформляя задолженность, клиент также выплачивает процент старому кредитору за погашение раньше срока.

Как можно видеть, преимуществ у такого решения много, и оно кажется выгодным как для кредитора, так и для заемщика. Но не все так просто.

Свои минусы и «подводные камни» также имеются, поэтому предварительно нужно изучить их все.

Для расчетов удобно использовать специальные калькуляторы. Также оцените предложения разных банков и постарайтесь выбрать оптимальное.

Выгодна ли программа рефинансирования?

Программа рефинансирования предназначена для закрытия имеющихся у человека займов. К примеру, у него уже оформлен кредитный договор в другом банке, но ему предложили более выгодную процентную ставку. У заемщика есть полное право получить новый целевой заем с целью покрытия старого. После погашения первичной задолженности клиент остается должен банку ВТБ, но уже меньшую сумму за счет снижения процентной переплаты. Чем выгодно рефинансирование для банковского клиента?

- Снижается процентная ставка, а значит, ежемесячный платеж и общая переплата по процентам.

- Уменьшается кредитная нагрузка на клиента, который теперь отдает банку меньшую сумму. Иногда размер выплаты снижается даже в два раза, если заемщик решает продлить срок кредита.

- Можно изменить период выплаты задолженности.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! При уменьшении срока кредитования ваш платеж станет больше

- Есть возможность сменить валюту займа. Если вы взяли кредит в евро или долларах, после рефинансирования ваш ежемесячный взнос не будет зависеть от колебаний валютного курса.

- Можно объединить несколько кредитов в один. Вам не придется запоминать дату и размер платежа по каждому из них, теперь нужно вносить единственный взнос.

- При наличии залога квартиру или машину можно освободить от обременения. После этого вам будет разрешено совершать сделки с имуществом.

Несмотря на очевидные плюсы программы рефинансирования, оформлять новый заем нужно после того, как все тщательно просчитали

Вам нужно обратить внимание на размер новой процентной ставки, наличие дополнительных платежей, сумму ежемесячного взноса и прочие важные детали выплаты кредита. Если сумма долга велика, есть смысл снижать ставку на 2-3%, в отношении небольших потребительских займов ощутимым будет уменьшение процента на 4-5 пунктов

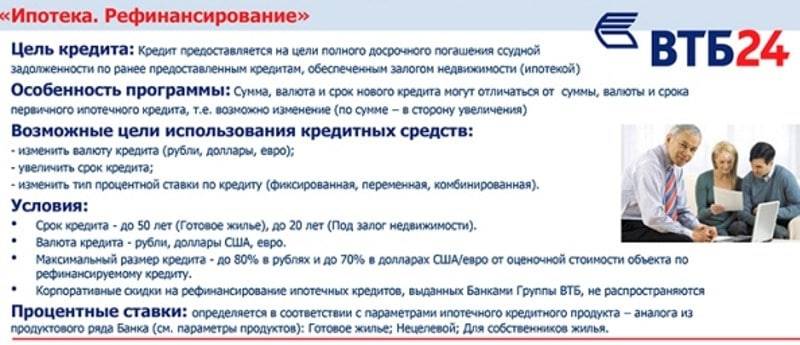

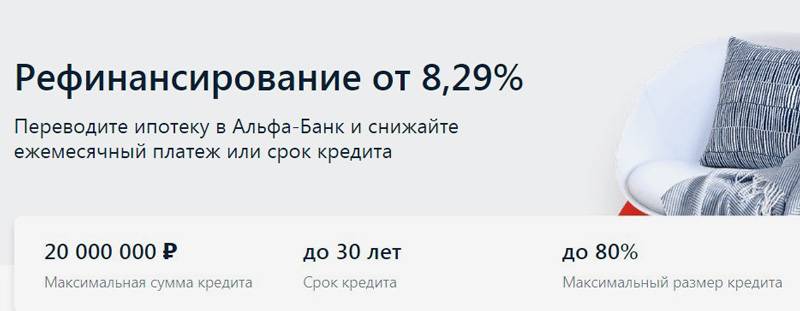

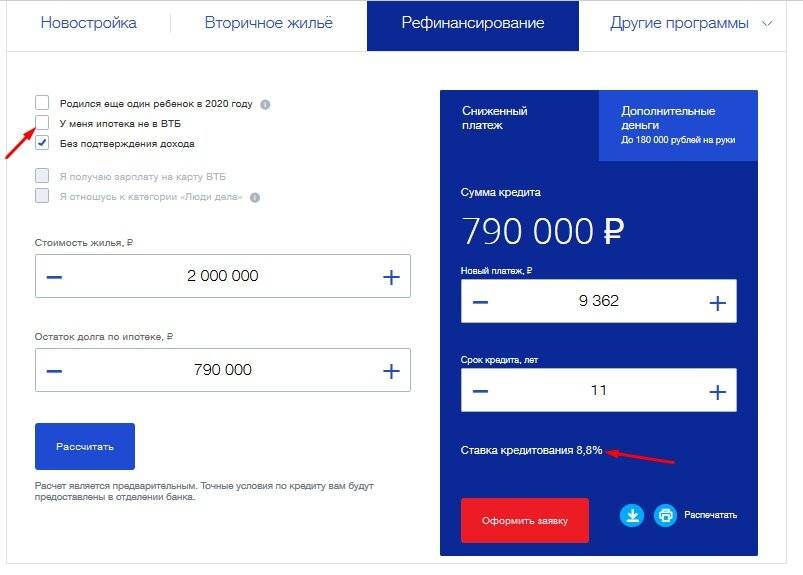

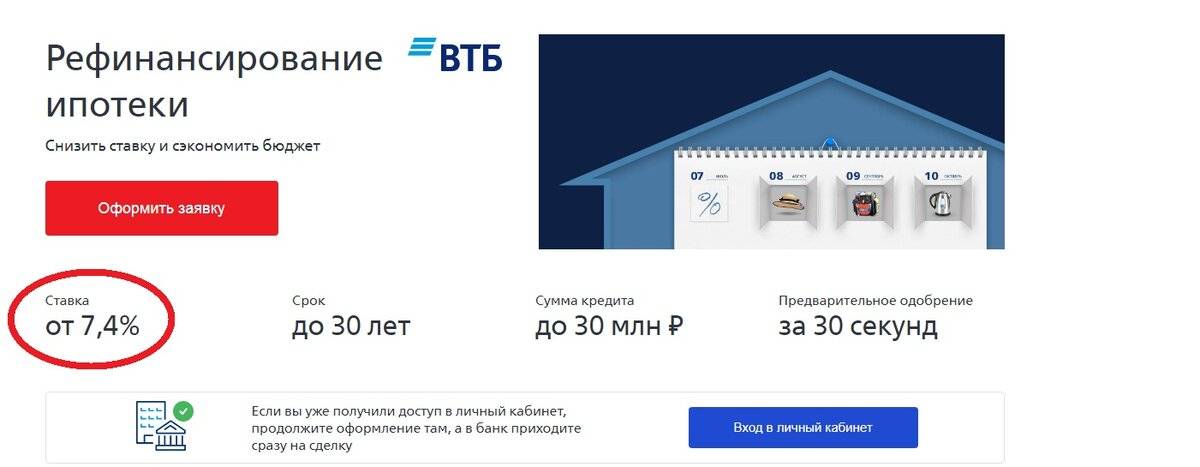

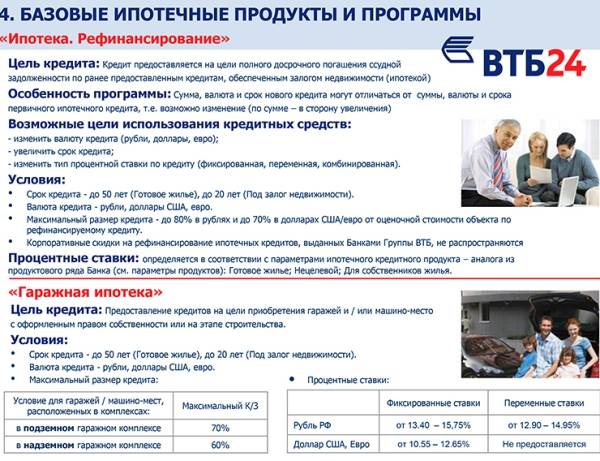

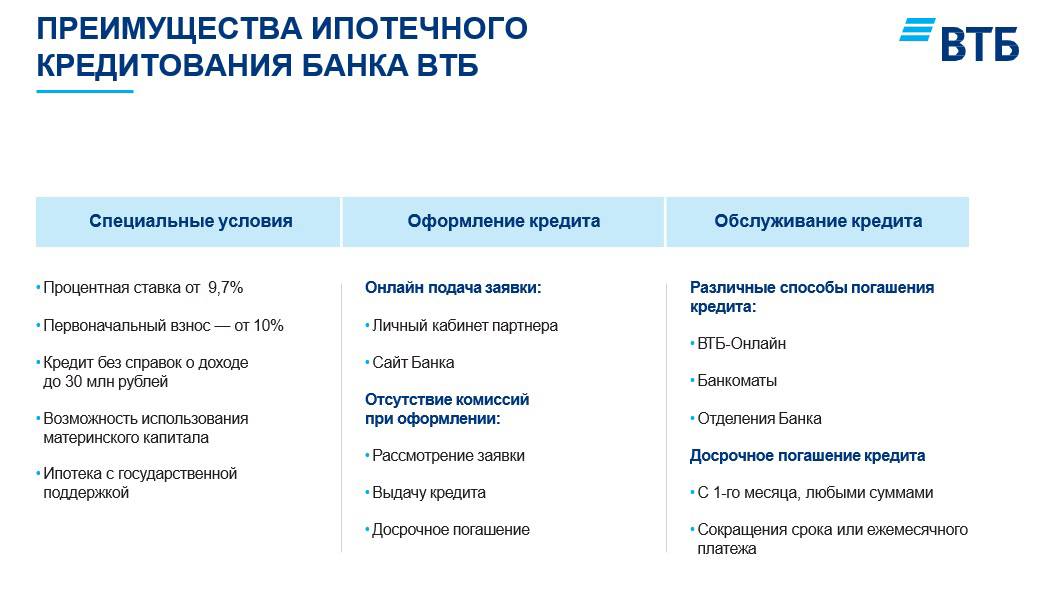

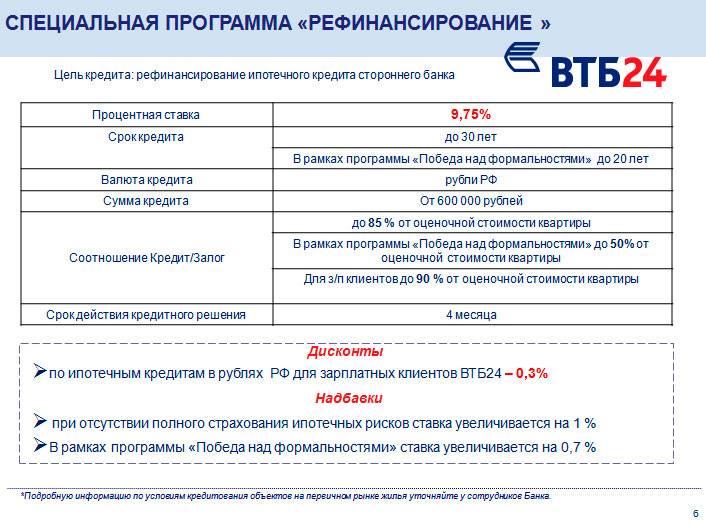

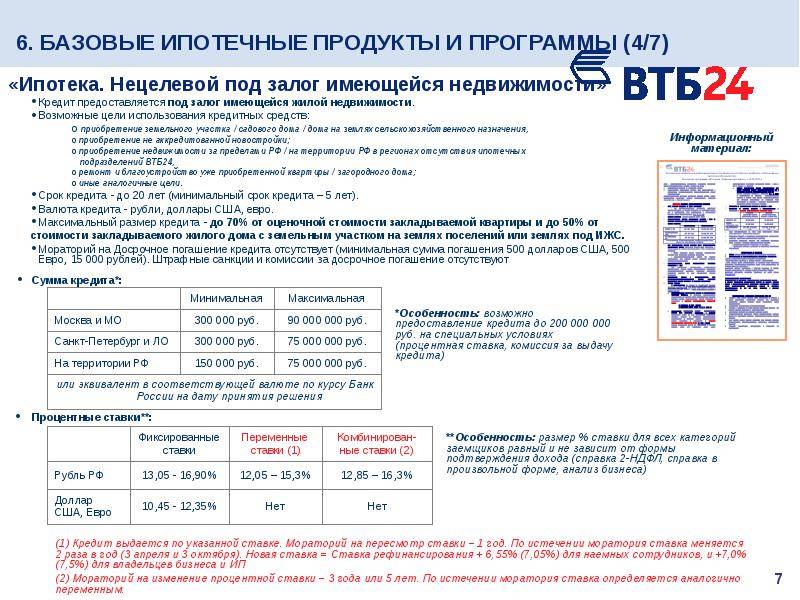

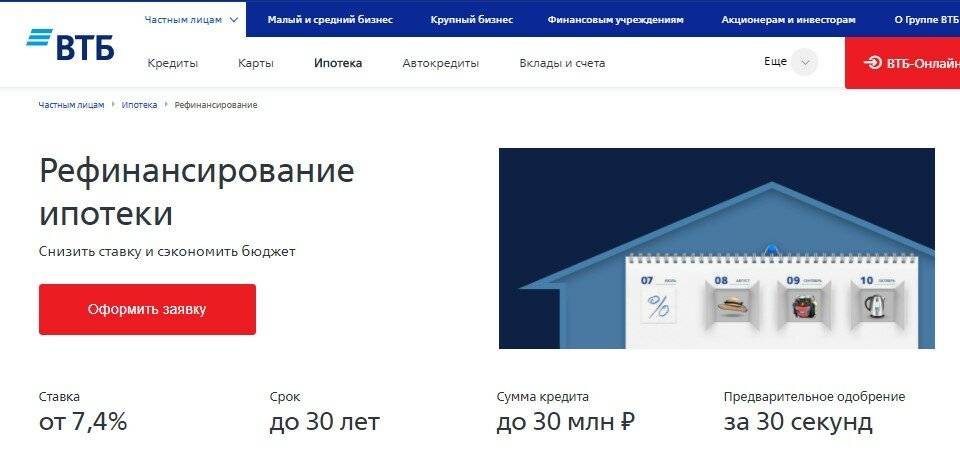

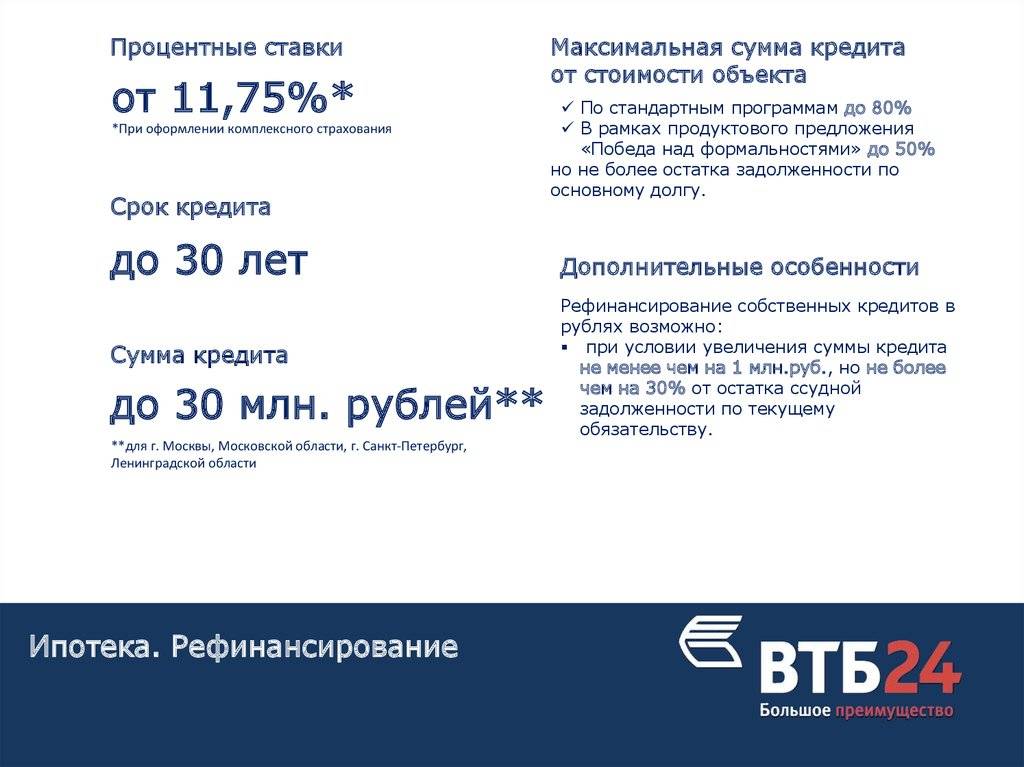

Условия предоставления займов

- Валюта займа – российский рубль.

- Процентная ставка – от 7,9%, фиксированная на весь период действия договора кредитования.

- Сумма кредита – до 90% от оценочной, фактической стоимости объекта.

- Срок погашения – до 30 лет (для программ перекредитования на основе двух документов – до 20 лет).

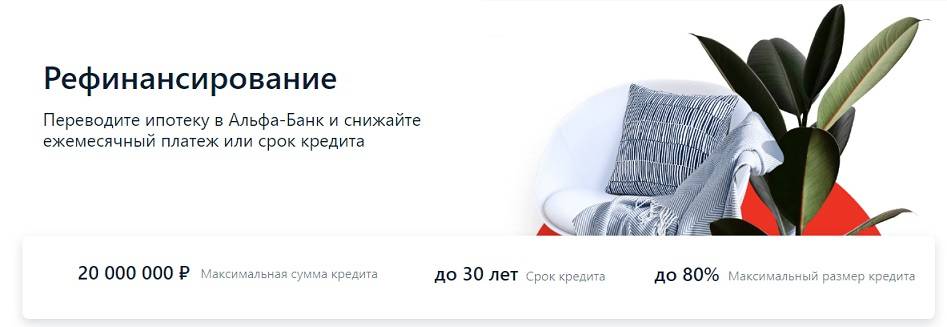

- Максимально возможная сумма к выдаче – до 30 млн рублей (в зависимости от региона сумма может меняться, поэтому данный нюанс стоит уточнить у представителей банка отдельно).

- Комиссии или иные дополнительные платежи за выдачу ипотеки отсутствуют.

Необходимые документы:

- Анкета, заполненная по требованиям банка.

- Удостоверение личности (паспорт РФ).

- СНИЛС.

- Справка, подтверждающая доходы: 2НДФЛ, налоговая декларация для ИП, справка по форме банка (участникам зарплатных проектов ВТБ предоставлять данные документы не нужно).

- Копия трудовой книжки с отметкой работодателя, либо выписка из трудовой книжки.

- Документы о текущих кредитах (справка об оставшейся сумме погашения, справка об отсутствии просрочек и выписка о качестве внесения ежемесячных платежей).

- Мужчинам дополнительно нужно предоставить военный билет.

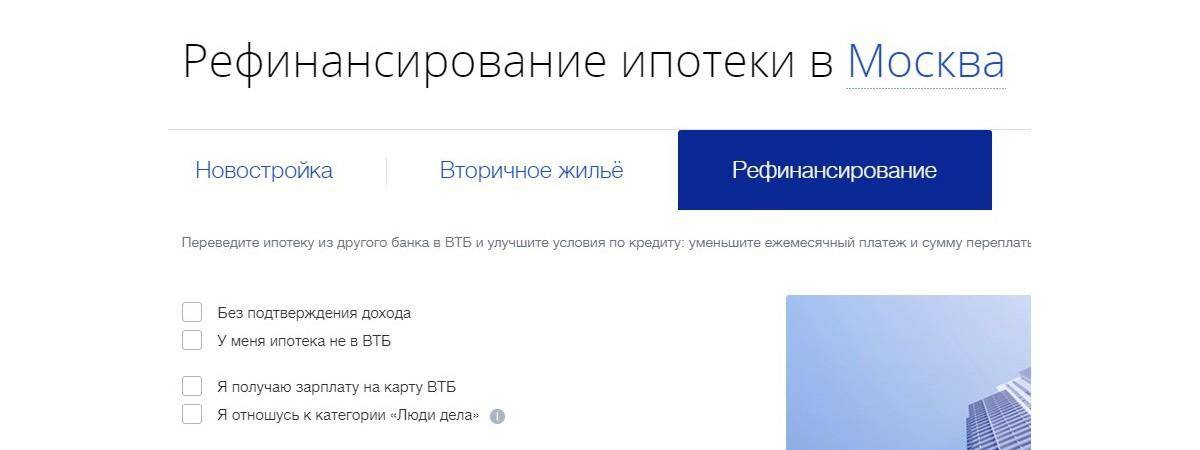

Чтобы принять участие в рефинансировании ипотеки, необходимо:

- Заполнить заявку на сайте или в ближайшем операционном офисе банка.

- Предъявить предусмотренный пакет бумаг (данные о недвижимости и по текущим займам).

- Дождаться банковского решения (изучение анкеты заемщика занимает до 5 дней).

- Получив положительный ответ, обратиться в операционный офис и оформить новый кредитный договор.

Стоит ли сейчас рефинансировать ипотеку или подождать

Банковские предприятия постоянно проводят акции по рефинансированию ипотечного кредита, а государство разрабатывает новые программы, чтобы улучшить финансовое положение граждан. Понять, стоит ли подождать или начать процесс пререкредитования, позволят ряд факторов:

- Разница в процентной ставке. Если она ниже 1%, то рефинансирование ипотеки грозит не выгодой, а дополнительными затратами.

- Размер оставшейся задолженности. Большинство банков разрешают перекредитацию через полгода, после оформления, а УБРиР готов рефинансировать долги через 60 дней, после заключения договора. Чем больше долг, чем выше экономическая выгода. Если до конца выплат осталось менее 50%, то от услуги стоит отказаться.

- Если ипотека выплачивается аннуитетными платежами, то перекредитование бессмысленная и даже убыточная процедура. Такой вариант оплаты подразумевает, что сначала отдаются проценты банку, а только потом происходит погашение основного долга.

- Если у человека изменилось финансовое положение и требуется уменьшение ежемесячного платежа, то рефинансирование актуально. Если не получится получить выгоду в процентном эквиваленте, то новый банк сможет увеличить срок кредитования и снизить месячные затраты. По такому принципу работает реструктуризация долга, но воспользоваться этой опцией крайне сложно.

- Человек зря потратит время на сбор документов, если имеет просроченные задолженности.

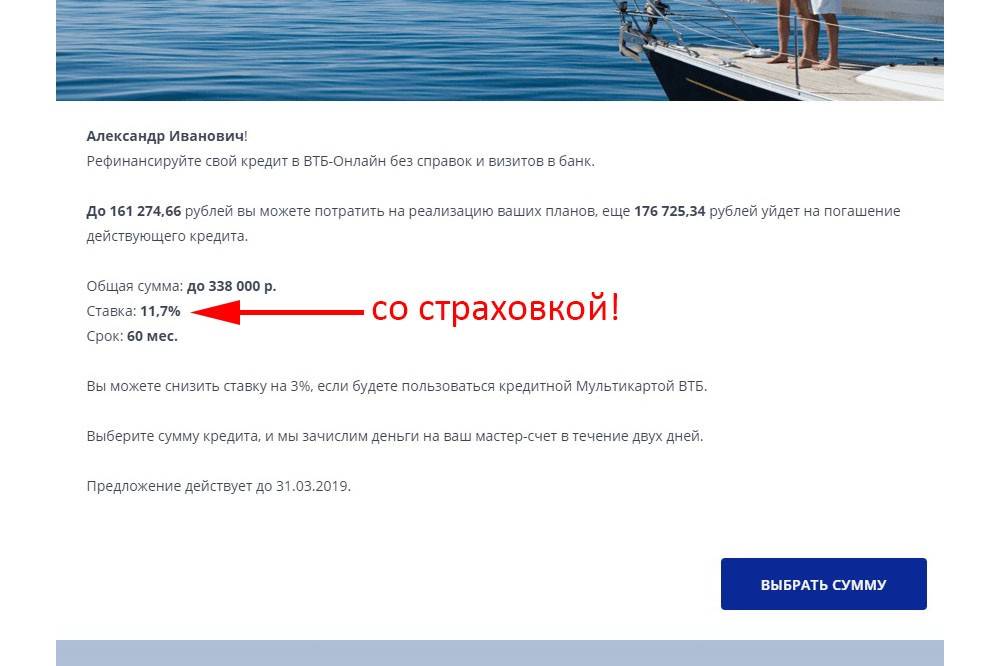

Нельзя забывать о такой услуге, как страховка. Если человеку удалось взять ипотеку без этой опции, то рефинансирование в 90% случаев потребует ее оформления.

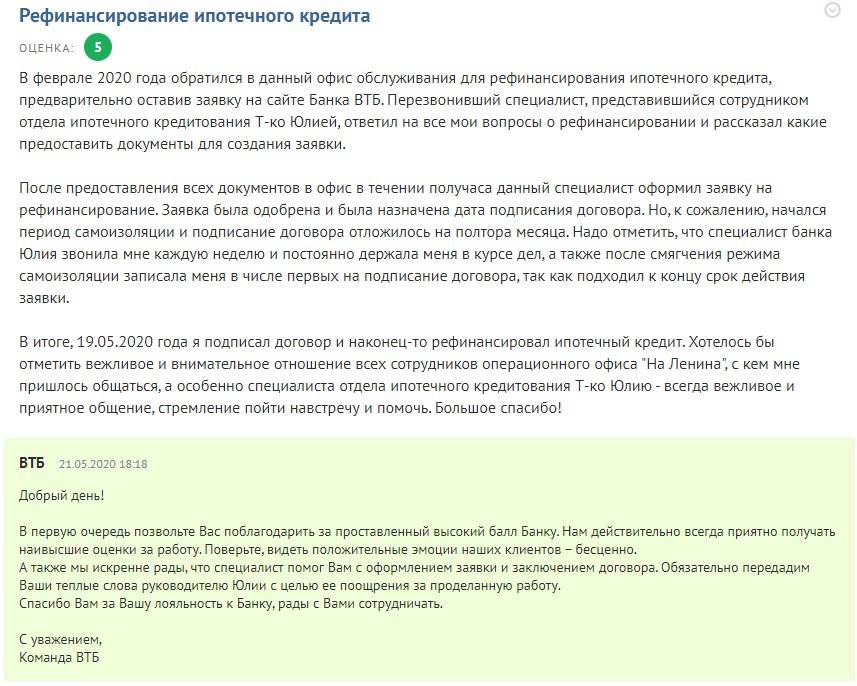

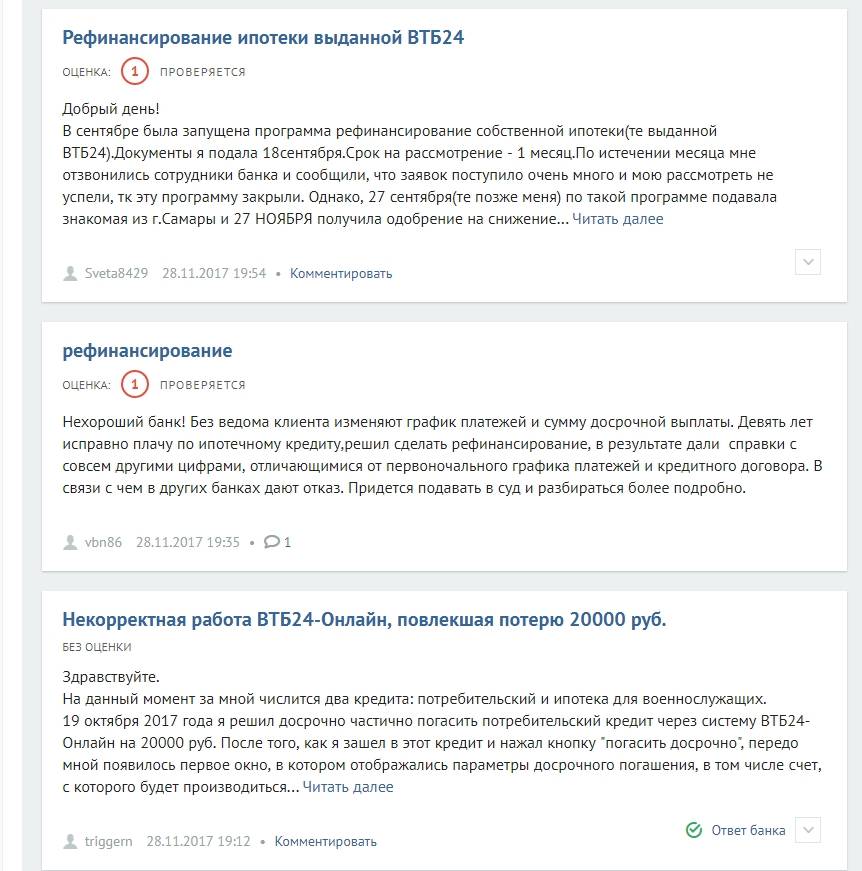

Мнение клиента

Дарья, г. Москва

В феврале 2019 года подала заявку на рефинансирование займов, которые оформлены в других банках. Хотелось попасть под условия акции под низкий процент. А перекредитовать собиралась две кредитные карты и одну потребительскую ссуду. Я собрала все необходимые документы, которые есть в списке на сайте, и пришла в отделение ВТБ. Даже взяла документы на квартиру, но почему-то их не приложили к кредитной заявке.

Менеджер посмотрела все мои бумаги и сказала, что вероятность положительного решения очень высокая, почти 100%. Ведь я всегда вовремя платила кредиты и все документы в порядке. Стала ждать решение банка, но в течение нескольких дней ничего не приходило. Тогда я решила сама позвонить на горячую линию ВТБ, и там мне сказали об отказе! Я была в полном шоке!

Почему мне отказали, если по всем условиям рефинансирования я подходила? Дело в том, что я беременна и мне становится сложно оплачивать имеющиеся кредиты, хотелось немного снизить нагрузку на свой бюджет. Я работаю в крупной компании, где хорошо и стабильно платят. Надеялась на чисто человеческое отношение, и такого решения просто не ожидала.

Я бы очень хотела оформить рефинансирование именно в ВТБ, неужели здесь не предусмотрено индивидуальное рассмотрение заявки? Мне так нравится ваш банк, что я готова предоставить дополнительные документы, если это необходимо. При расчете на сайте ВТБ мне были предоставлены такие условия, о которых даже и мечтать не могла раньше.

Подводные камни рефинансирования ипотеки

У рефинансирования много преимуществ, но есть и некоторые подводные камни, которые тоже стоит учитывать:

- Во втором периоде выплаты ипотеки при аннуитетной схеме платежей рефинансирование оформлять невыгодно. В этом случае большая часть начисленных процентов погашается в первую половину срока кредитования и тогда в этом продукте есть смысл, если только нужно получить дополнительное удобство обслуживания.

- Придется понести дополнительные немалые затраты. При оформлении рефинансирования нужно заново собрать всю документацию, в том числе получить заключение от оценочной компании.

- Нужно проходить весь процесс кредитования с самого начала. Если с момента получения ипотеки финансовое состояние ухудшилось, то банк может даже отказать в рефинансировании.

Что означает процедура переоформления кредита в другом банке

Рефинансирование – это переоформление вашего действующего кредита на займ в другом банке, где вам предложат условия лучше. С помощью данной процедуры заемщик может снизить % ставку, изменить период кредитования.

Рефинансировать кредит можно как в своем банке, так и в другом. Зачастую банки неохотно перекредитовывают своих клиентов, поэтому выгодные условия нужно искать в другом банке.

Итак, рефинансирование имеет новые условия:

- Другая, более выгодная процентная ставка по кредиту;

- Другой срок кредита. Клиент может на свое усмотрение сделать период кредитования больше или меньше, либо платить в прежнем режиме;

- Сумма нового займа может стать меньше, в том случае, когда заемщик вносит свои средства. Или больше, когда нужны дополнительные деньги;

- Иной график платежей по кредиту.

Что такое рефинансирование кредитов банком ВТБ 24?

Под рефинансированием кредитов банком ВТБ 24 понимают оформление нового целевого кредита, который оформляется банком на возврат задолженности перед иной структурой. Впоследствии заемщик выплачивает долг уже в новом банке на более выгодных условиях. Благодаря этому можно понизить ставку процента, а также уменьшить ежемесячный платеж. Выгода есть для всех. Первый банк вернул свои средства и получил проценты за пользование, второй привлек нового клиента.

Согласно отзывам, рефинансирование кредитов банком ВТБ 24 привлекательно следующими моментами:

- исключается путаница с графиком платежей;

- перевод нескольких договоров в один позволяет совершать оплату долга в один день, а не в разные даты;

- ставка процента будет приведена к единому знаменателю;

- происходит улучшение кредитной истории.

Подать заявку на рефинансирование кредитного договора в ВТБ 24 возможно в нескольких направлениях:

- автокредит;

- ипотека;

- потребительский займ и прочее.

Инструкция по оформлению рефинансирования онлайн 24

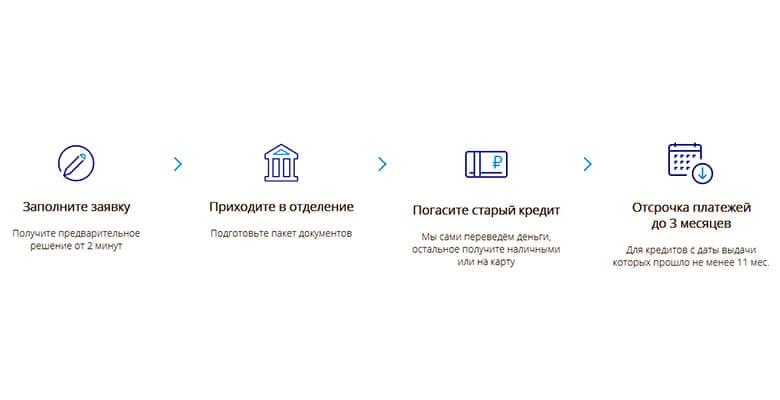

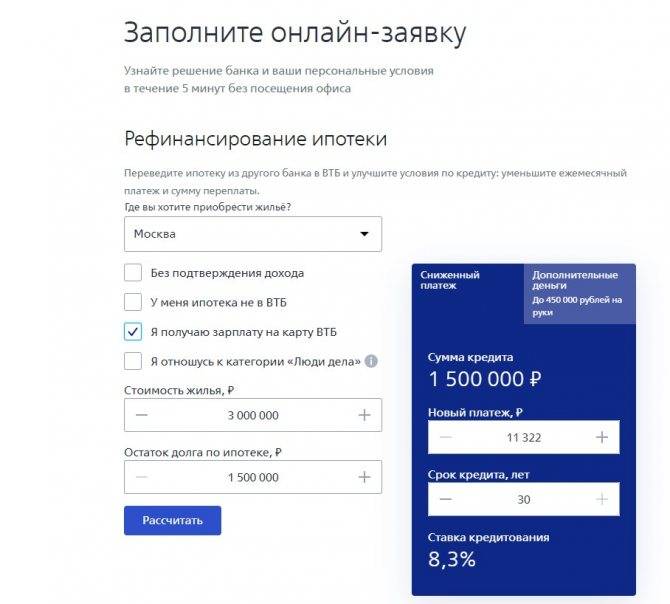

Рефинансирование в ВТБ включает несколько последовательных шагов:

- Заполнение заявки онлайн на сайте. Предварительное решение придет уже сегодня – через 15 минут.

- Сбор необходимых документов.

- Подписание документов и погашение первой ипотеки.

- Перерегистрация залога.

- Оформление страховки.

ВТБ не навязывает дополнительных сервисов или услуг, например, по электронной регистрации на своей базе.

Список документов

Для оформления рефинансирования ипотеки потребуются следующие документы:

| Документы заемщика | Паспорт, военный билет (для мужчин моложе 27 лет), СНИЛС или ИНН |

| Подтверждение дохода | Трудовая книжка, справка 2-НДФЛ или по форме банка. Подойдет копия декларации 3-НДФЛ со штампом налоговой |

| Сведения по рефинансируемому кредиту | Договор на приобретение недвижимости, действующий кредитный договор, справка об остатке заложенности |

На портале Реновар.ру можно бесплатно скачать Анкету заемщика ВТБ и Форму справки по образцу банка (файлы PDF).

Подать заявку в ВТБ онлайн

Заявку на рефинансирование ипотеки можно подать онлайн на сайте ВТБ.

Заполнение займет не более 5 минут. Понадобится заполнить основные параметры кредита, личные данные, приложить сканированную копию паспорта и выбрать подходящий офис. Предварительное одобрение придет за 15 минут.

Подписание документов и погашение первой ипотеки

Кредитный договор и договор ипотеки на недвижимость с ВТБ подписываются не одновременно. Сначала оформляют кредитное соглашение, по которому ВТБ погасит задолженность в предыдущем банке. Перевод будет безналичным и без участия самого заемщика.

Перерегистрация залога

После погашения первоначального долга банк выдаст погашенную закладную. По ней можно будет аннулировать ипотечную запись, чтобы оформить залог уже на банк ВТБ. Процедура снятия залога в разных банках различается. В интересах заемщика – завершить процесс как можно быстрее, потому что на время перерегистрации ставка в ВТБ будет выше одобренной на 2%.

Через сколько можно рефинансировать ипотеку

Большинство банков предлагают идентичные условия по срокам. Процесс перекредитования проходит в несколько этапов:

- Рассмотрение заявки – 2-3 дня. Сбор документации на недвижимость – 3 дня.

- Рассмотрение документов на жилье – 5 рабочих дней.

- Процедура выплаты долга по старому договору – 2 дня.

- Снятие обременения с недвижимости – до 10 дней.

- Регистрация ипотеки в Росреестре – до 10 дней.

В итоге, минимальный срок – не меньше месяца. Ускорить процесс может только обращение в банк, с которым у заемщика есть «общая история».

Если интересует вопрос через какой период времени после получения самого кредита можно рефинансироваться, то у каждого банка этот период разный. Средний показатель варьируется от 3 до 6 месяцев, но есть исключения. Например, в УБРиР доступно перекредитование займов и других видов кредитов, которые оформлены за 60 дней до обращения. В Сбербанк можно обращаться только по истечению 180 дней, а в банк Открытие – через 3 месяца. Существует крайний порог. Большинство кредитных предприятий не предоставляет рефинансирование, если до окончания договора осталось 3-6 месяцев.

В чем подвох?

У любой банковской программы есть подводные камни, которые необходимо учитывать при ее оформлении. Есть они и у кредита на рефинансирование.

- Если сумма и срок выплаты открытого займа невелики, нет никакого смысла его рефинансировать. Переплата снизится ненамного, вы потеряете больше времени и сил на оформление нового кредита.

- Чтобы получить выгоду, следует рефинансировать займы, взятые на срок от 2 лет. Особенно ощутима разница при перекредитовании ипотеки и автокредита, оформленных на длительное время.

- Если вы решили рефинансировать ипотеку, имейте в виду, что в период переоформления залога на нового кредитора ваша ставка будет выше. На этот момент ссуда остается без обеспечения, поэтому банк компенсирует свои риски, повышая процент.

Имейте в виду, что рефинансирование сопряжено со сбором большого пакета документов, особенно если дело касается ипотечного займа. Если в итоге вас не устроят условия кредитования, вы просто зря потратите время. Прежде всего рассчитайте плюсы и минусы нового займа или попросите сделать это банковского менеджера.

Оформить заявку на кредит в банке «ВТБ»

Ирина Волкова

Автор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Вопросы и ответы

Что значит рефинансировать кредит?

Процедура рефинансирования подразумевает оформление нового займа с целью погашения действующего. Клиент может обратиться как в ту организацию, которая ранее выдала кредит, так и в другой банк

Для рефинансирования важно подобрать программу с более выгодной процентной ставкой. Только в этом случае процедура будет выгодной для заемщика

Чтобы подобрать такой вариант, рассмотрите предложения банка «ВТБ» в Северодвинске за 2021 год, опубликованные на странице финансового портала Выберу.ру.

Какие требования к получателю?

Каждая банковская организация устанавливает свои требования к заемщику. Они могут меняться в зависимости от того, рефинансируется потребительский или целевой кредит. Список наиболее часто встречающихся требований выглядит следующим образом:

- возраст от 21 года до 70 лет;

- российское гражданство;

- трудовой стаж не менее 3 месяцев;

- постоянная регистрация на территории России;

- наличие источника заработка.

Еще одно условие — чтобы в рамках действующего кредита был совершен хотя бы один платеж (в том числе и наличными).

Если вы хотите ознакомиться с требованиями банка «ВТБ» в Северодвинске, перейдите во вкладку интересующего вас предложения. Для этого нажмите «Подробнее» в карточке с названием программы.

Какие документы нужны?

В рамках рефинансирования могут потребоваться различные документы, состав которых во многом зависит не только от требований банка, но и от того, перекредитование какого займа необходимо. Наиболее распространенным остается следующий пакет бумаг:

- заявление-анкета от клиента;

- справка об уровне дохода (2-НДФЛ или по форме банка);

- российский паспорт;

- договор действующего займа.

Чтобы определить, какие бумаги потребуется взять с собой в Банк «ВТБ» для рефинансирования, перейдите во вкладку нужного займа. Нажмите «Подробнее» и откройте раздел «Документы».

Как погашать кредит, взятый как рефинансирование?

Порядок выплаты зависит от аннуитетного или дифференцированного типа погашения, а также от условий банка, в который вы обратились. Ежемесячно потребуется вносить наличными или по безналичному переводу определенную сумму в рамках нового договора. Какой она будет, зависит от следующих условий:

- процентная ставка;

- срок выплаты;

- сумма долга.

Узнать возможный график платежей в рамках рефинансирования за 2021 год в банке «ВТБ» вы можете с помощью кредитного онлайн-калькулятора Выберу.ру.

Можно ли объединить два кредита в банке «ВТБ»?

Отдельные банки предусматривают такую возможность. Во многом она зависит от особенностей кредита, который нужно рефинансировать. Чтобы узнать эту возможность в банке «ВТБ», позвоните менеджеру на горячую линию. Другой вариант — оформить заявку на рефинансирование в Северодвинске.

Выгодна ли программа рефинансирования?

Программа рефинансирования предназначена для закрытия имеющихся у человека займов. К примеру, у него уже оформлен кредитный договор в другом банке, но ему предложили более выгодную процентную ставку. У заемщика есть полное право получить новый целевой заем с целью покрытия старого. После погашения первичной задолженности клиент остается должен банку ВТБ, но уже меньшую сумму за счет снижения процентной переплаты. Чем выгодно рефинансирование для банковского клиента?

- Снижается процентная ставка, а значит, ежемесячный платеж и общая переплата по процентам.

- Уменьшается кредитная нагрузка на клиента, который теперь отдает банку меньшую сумму. Иногда размер выплаты снижается даже в два раза, если заемщик решает продлить срок кредита.

- Можно изменить период выплаты задолженности.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! При уменьшении срока кредитования ваш платеж станет больше

- Есть возможность сменить валюту займа. Если вы взяли кредит в евро или долларах, после рефинансирования ваш ежемесячный взнос не будет зависеть от колебаний валютного курса.

- Можно объединить несколько кредитов в один. Вам не придется запоминать дату и размер платежа по каждому из них, теперь нужно вносить единственный взнос.

- При наличии залога квартиру или машину можно освободить от обременения. После этого вам будет разрешено совершать сделки с имуществом.

Несмотря на очевидные плюсы программы рефинансирования, оформлять новый заем нужно после того, как все тщательно просчитали

Вам нужно обратить внимание на размер новой процентной ставки, наличие дополнительных платежей, сумму ежемесячного взноса и прочие важные детали выплаты кредита. Если сумма долга велика, есть смысл снижать ставку на 2-3%, в отношении небольших потребительских займов ощутимым будет уменьшение процента на 4-5 пунктов